Outlier Ventures : Comment concevoir un plan de vesting pour les projets Web3 ?

TechFlow SélectionTechFlow Sélection

Outlier Ventures : Comment concevoir un plan de vesting pour les projets Web3 ?

La distribution des jetons fait référence à la quantité de jetons libérée sur le marché au fil du temps.

Rédaction : Achim Struve

Traduction : Luffy, Foresight News

Qu'est-ce que le vesting de jetons ?

De nombreuses jeunes entreprises Web3 commencent par une excellente idée révolutionnant un monde technologique décentralisé. Mais même les meilleures idées ont besoin d'une forme de financement pour démarrer et créer l'économie circulaire attendue. Ces écosystèmes autonomes reposent souvent sur des cryptomonnaies fongibles, dont l'économie en jetons peut favoriser l'adoption par les utilisateurs, les incitations comportementales et le produit lui-même. Ainsi, outre la levée de fonds sur actions, il est courant de lever des capitaux sur des jetons futurs, surtout lorsque la tendance générale du marché crypto s'améliore.

Le vesting de jetons désigne la quantité de jetons libérée progressivement sur le marché au fil du temps. Dans le contexte du financement, cela correspond à la libération progressive des jetons alloués aux premiers investisseurs et contributeurs. Étant donné leur rôle crucial durant la phase de construction de la startup Web3, ces acteurs reçoivent des jetons à prix réduit, voire « gratuits », ce qui signifie qu'ils entrent sur le projet à un prix inférieur à celui des investisseurs ultérieurs ou des nouveaux participants au marché. Le calendrier de déblocage des jetons permet ainsi d'aligner leurs intérêts avec ceux de la startup Web3 sur le long terme, tout en assurant une plus grande équité vis-à-vis des entrants tardifs.

Figure 1 : Vesting du jeton $BLUR, source : Token Terminal

La Figure 1 présente le planning de vesting du jeton $BLUR. Hormis les airdrops, la majeure partie de l'offre sera progressivement libérée sur quatre ans après une période de verrouillage de six mois. Ces chiffres sont assez courants dans la narration actuelle du marché. Pendant le cycle haussier de 2021, les périodes de vesting se situaient généralement entre 12 et 18 mois. Abordons maintenant le sujet principal de cet article : comment concevoir correctement les conditions de vesting pour nos premiers investisseurs et contributeurs ?

Vesting court terme ou long terme ?

Comme indiqué précédemment, les plages de vesting observées sur le marché reflètent principalement des tendances narratives basées sur « ce que font les autres », plutôt que sur « ce qui est le mieux » pour l'initiative Web3 dans son ensemble. En concevant un planning de vesting, plusieurs facteurs doivent être pris en compte, au-delà de cette seule question :

Premiers investisseurs et contributeurs

Reconnaître les premiers investisseurs et contributeurs via le planning de vesting revient à valoriser et récompenser les parties prenantes ayant pris des risques dès le lancement du projet. Ces individus ou entités fournissent souvent le capital et les ressources nécessaires au développement initial et à la croissance du projet. Ils souhaitent recevoir rapidement des jetons liquides, tout en espérant voir la startup dans laquelle ils investissent prospérer durablement.

Équité

Les conditions de vesting sont prises en compte par les participants au marché lors de leur analyse des projets Web3. Si elles sont perçues comme injustes, cela peut générer une mauvaise image du projet et freiner son adoption future. L’équité consiste à répartir les bénéfices de manière juste entre toutes les parties prenantes. Elle garantit qu’aucun groupe ne tire un avantage disproportionné ni ne subit un désavantage excessif du fait des modalités de vesting. Il s’agit de créer un terrain de jeu équitable où les participants engagés sur le long terme soient récompensés, tout en permettant aux nouveaux arrivants de participer et de bénéficier du projet. Dans la plupart des cas, cela signifie que plus le point d’entrée d’un investisseur est bas, plus sa période de vesting devrait être longue.

Maintien de la capacité d'investissement

Les grilles de valorisation des jetons et les plannings de vesting associés jouent un rôle clé dans la capacité future du projet à attirer des investissements, mais entrent en tension avec la nécessité pour les startups de lever rapidement des fonds. Comparé à une offre publique à forte valorisation mais à vesting court, une vente à faible valorisation pourrait attirer davantage de capitaux précocement, mais nuire à la capacité d'investissement future, car les investisseurs suivants se sentiront désavantagés par rapport aux premiers entrants.

Durabilité et stabilité de l'écosystème

La conception du vesting doit tenir compte des besoins de développement durable de l'écosystème du projet. Cela implique de définir un calendrier évitant une surabondance de jetons sur le marché, susceptible de diluer la valeur et compromettre la stabilité. Un planning bien pensé peut prévenir les fortes fluctuations de prix, en synchronisant la mise en circulation des jetons avec les phases de croissance et de développement du projet, soutenant ainsi l’écosystème. Une approche plus avancée pour maintenir durabilité et stabilité consiste à adopter une méthode de vesting ajustable.

Temporalité et intervalles

L’aspect temporel concerne les intervalles précis auxquels les jetons sont distribués aux parties prenantes. Il est essentiel d’aligner ces dates de déblocage sur des jalons stratégiques et sur l’avancement global du projet. Une bonne coordination temporelle aide à maintenir l’élan, témoigne de la maturité du projet et permet de gérer l’offre sur le marché. En calibrant le vesting selon la feuille de route et les étapes de développement, les participants peuvent être rassurés : le vesting fait partie intégrante d’une stratégie globale, et non d’un simple plan d’incitation à court terme. Soulignons également que la libération effective des jetons ne doit pas être ponctuelle, mais progressive. Une entrée massive de jetons sur le marché peut provoquer des fluctuations importantes. Une diffusion progressive dans le temps réduit les risques de manipulation et de volatilité excessive.

Vesting communautaire

Les incitations communautaires sont également souvent distribuées sur une période donnée. Certains modèles récents de vesting incluent des allocations personnalisées selon les adresses des contributeurs au marché. Il est crucial d’utiliser efficacement ces incitations communautaires. Cela signifie que chaque dollar versé sous forme de jetons devrait contribuer à accumuler plus d’un dollar de valeur pour le protocole. Dans de nombreux cas, cela se réalise en incitant des comportements clés au sein de l’écosystème ou en favorisant l’adoption du produit.

Ces aspects ne sont pas exhaustifs. Lorsqu’on aborde la libération de jetons dans un système économique, de nombreuses dimensions doivent être soigneusement pesées. Un pilier fondamental consiste à créer une demande suffisante pour compenser la sortie des jetons. Un déséquilibre entre l’offre et la demande peut entraîner instabilité et perturbations dans l’écosystème du jeton. Les solides startups Web3 surveillent attentivement ces dynamiques et tentent d’anticiper différents scénarios.

Étude de cas : simulation de plannings de vesting

L’étude de cas suivante illustre l’impact de différentes durées de vesting sur la valorisation du jeton. Elle a été réalisée à l’aide du modèle quantitatif de jetons (QTM) open-source radCAD d’Outlier Ventures, dans un cadre standard et sous hypothèse d’adoption moyenne. La Figure 2 montre la structure abstraite du QTM, constamment améliorée depuis sa première publication.

Figure 2 : Structure abstraite du modèle quantitatif de jetons (QTM)

Il convient de rappeler qu’aucun modèle ne peut prédire avec certitude la valorisation d’un jeton, et que ces résultats ne doivent pas être considérés comme des conseils financiers, encore moins ceux issus de modèles statiques et simplifiés. Toutefois, grâce au QTM, nous pouvons supposer un certain scénario d’adoption, puis appliquer différents plannings de vesting afin d’en observer les effets. Dans l’étude ci-dessous, tous les paramètres restent identiques sauf la durée du vesting, afin d’évaluer précisément l’impact de celle-ci sur la stabilité de la valorisation du jeton.

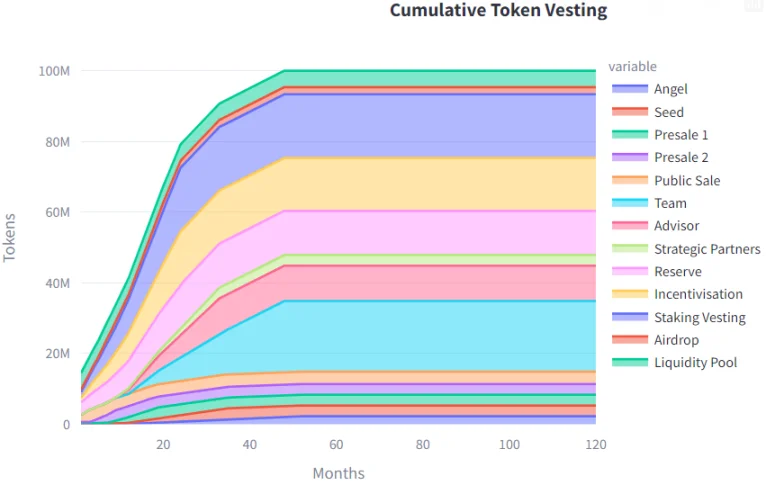

Figure 3 : Plans de vesting lent (haut) et rapide (bas) dans l’étude de cas du QTM

La Figure 3 présente les deux scénarios testés avec leurs hypothétiques plannings de vesting. Le haut montre un vesting lent, le bas un vesting rapide. On observe de nombreux types de parties prenantes : différentes rondes de financement, groupes d’investisseurs précoces, équipe, consultants, partenaires, réserves, incitations et vesting de mise en jeu (staking), airdrops et pools de liquidité. Ces catégories sont courantes pour divers protocoles. Dans cette étude, aucune utilité spécifique du produit ou du jeton n’est précisée, hormis le staking généralisé et une fonction de transfert pouvant représenter divers mécanismes (achats en boutique ou frais de transaction dans l’écosystème). Les cas d’usage exacts ne sont pas pertinents ici.

Dans le scénario lent, huit ans sont nécessaires pour libérer complètement tous les jetons dans l’économie ; dans le scénario rapide, quatre ans suffisent. Cette durée inclut la période initiale de verrouillage à partir de l’émission du jeton, pendant laquelle la majorité des investisseurs terminent leur vesting.

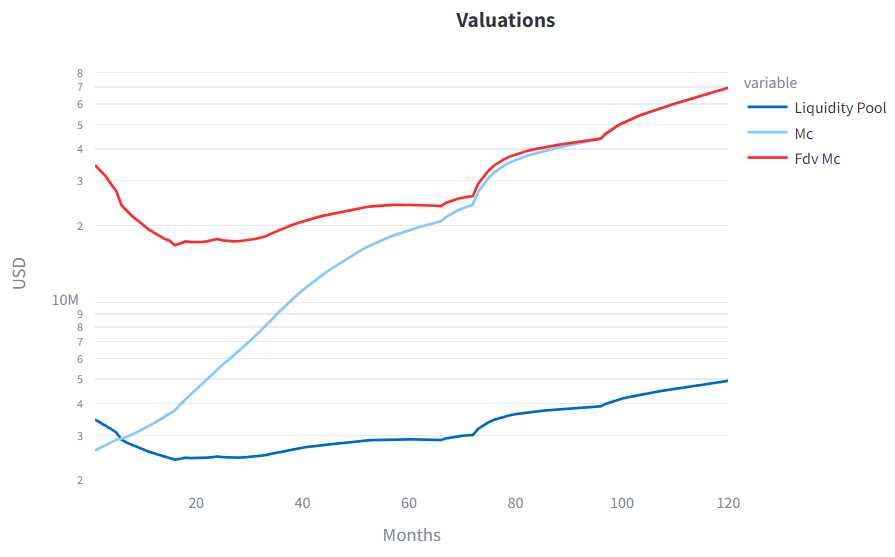

Figure 4 : Valorisation du jeton résultant des plans de vesting lent (haut) et rapide (bas)

La Figure 4 présente, à partir du QTM, la valorisation du jeton et des pools de liquidité simulées selon les deux plannings de vesting différents de la Figure 3. Notez que l’axe vertical utilise une échelle logarithmique. Dans les deux cas, la capitalisation boursière entièrement diluée (FDV MC) au lancement est fixée à 40 millions de dollars. Les deux courbes affichent une forme similaire : la FDV MC diminue au début de la simulation, puis remonte après un certain temps. La capitalisation en circulation (MC) ne baisse que dans le scénario de vesting rapide, mais commence aussi à augmenter après huit mois. Une baisse de valorisation durant les 2 à 3 premières années est fréquemment observée dans de nombreux lancements de jetons Web3, causée par une offre massive libérée alors que la startup est encore en phase de construction. Par la suite, si le modèle économique, la conception du jeton et la stratégie go-to-market réussissent, la valorisation peut remonter grâce à une hausse de la demande.

Un point intéressant concerne l’amplitude de valorisation dans les deux cas. Comparé à la valorisation initiale, dans le scénario lent, la FDV MC chute d’environ 58 % après 16 mois, puis atteint un pic de +74 % à la fin de la simulation (10 ans). Dans le scénario rapide, la FDV MC baisse de 87 % après 18 mois, mais atteint un sommet de +145 % en fin de simulation. Bien que le QTM ne puisse prédire ces résultats de manière absolue, il permet d’observer l’effet d’un changement de paramètre initial sous des conditions identiques. À noter : un vesting plus lent conduit à une variation moindre par rapport à la valorisation de départ, donc à une volatilité réduite comparée au scénario rapide. Un vesting lent atténue les baisses de valorisation, mais au prix potentiel d’une croissance limitée à long terme.

Deux questions se posent ici : (1) Quelle est la cause fondamentale de ce phénomène ? (2) Que signifie-t-il pour la conception de notre propre planning de vesting ?

-

La raison pour laquelle la valorisation baisse davantage dans le scénario de vesting rapide est que davantage de jetons sont libérés en moins de temps dans l’économie. Une offre accrue face à une demande inchangée entraîne une baisse plus marquée de la valorisation. Parallèlement, un déblocage accéléré réduit les volumes libérés plus tard. Dans les deux cas, on suppose une croissance saine et constante de la demande du jeton et de l’activité Web3. Ainsi, par rapport au scénario lent, une offre moindre en phase finale, combinée à une demande stable, conduit à une valorisation finale plus élevée.

-

Compte tenu du raisonnement précédent, on pourrait conclure qu’un vesting plus rapide favorise une meilleure valorisation à long terme du jeton. Cela est vrai dans ce cas particulier, mais d’autres facteurs doivent être pris en compte en pratique, notamment l’humeur de la communauté. Une dépréciation importante du jeton est rarement perçue positivement et peut nuire durablement à l’image du protocole, conduisant finalement à une adoption moindre. Bien que le protocole ne contrôle pas les conditions du marché ni la demande réelle, il peut agir sur certains leviers, comme la conception du vesting.

Conclusion

La discussion et l’étude de cas ci-dessus montrent qu’il n’existe pas de planning de vesting statique parfait capable de prendre en compte tous les facteurs influents : intérêts des premiers investisseurs et contributeurs, équité, capacité d’investissement, durabilité, stabilité du jeton et incitations appropriées. Chaque planning de vesting est un compromis.

Les simulations QTM mettent en lumière les différences entre vesting lent et rapide en termes de valorisation et de volatilité du jeton. Nous reconnaissons que ces résultats ne constituent pas une prédiction fiable de l’avenir, le modèle étant statique et déterministe. Toutefois, ils appuient la conclusion suivante : comparé au vesting rapide, un vesting plus lent tend à réduire la volatilité. Bien que la simulation montre une valorisation plus élevée à long terme dans le scénario rapide, une perte substantielle subie par les premiers investisseurs et détenteurs de jetons peut nuire durablement à la réputation du protocole.

Un autre aspect du design du vesting ne doit pas être sous-estimé : la complexité de sa mise en œuvre. Selon l’auteur, le vesting idéal est celui qui suit la demande réelle et l’adoption du protocole, car il bénéficie à tous, y compris aux premiers investisseurs. Toutefois, cette approche exige une ingénierie minutieuse et une exécution sur chaîne difficiles à mettre en œuvre, surtout pour les jeunes startups Web3, en particulier celles de petite taille.

Si le protocole ne dispose pas des capacités nécessaires pour adopter des méthodes plus avancées, il peut néanmoins appliquer de bonnes pratiques à un planning de vesting statique traditionnel, afin d’améliorer la conception de l’économie du jeton :

-

Aligner le planning de vesting sur les jalons clés de la feuille de route du protocole.

-

Ne pas libérer de jetons sur le marché sans utilité ni demande fondamentale.

-

Une entreprise Web3 traverse trois phases : construction, expansion et saturation. La majeure partie des jetons devrait être distribuée à partir de la phase d’expansion, et non durant la phase de construction. Adapter en conséquence les périodes de verrouillage et de vesting est crucial.

-

Bien expliquer aux premiers investisseurs les avantages d’un vesting différé via des périodes de verrouillage prolongées. En fin de compte, ils bénéficieront d’un plan conservateur, qui laisse plus d’espace à l’adoption du produit et donc plus de contreparties pour réaliser leurs profits.

-

Il n’existe pas de planning de vesting parfait. Seules les entreprises Web3 disposant des ressources nécessaires devraient investir davantage dans la conception avancée du vesting. Trouver un bon compromis entre les différents aspects discutés ci-dessus est donc essentiel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News