Comment créer légalement un fonds de cryptomonnaies ?

TechFlow SélectionTechFlow Sélection

Comment créer légalement un fonds de cryptomonnaies ?

Tout savoir sur la création de fonds cryptographiques conformes à la réglementation.

Rédaction : Tiger, avocat Jin Jianzhi

Notions fondamentales sur les fonds cryptos

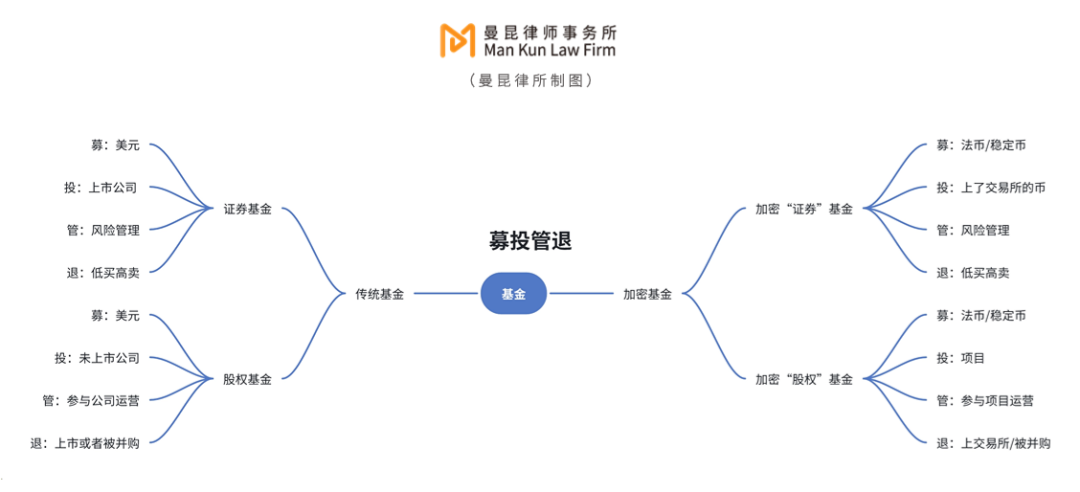

Qu’il s’agisse de fonds traditionnels ou de fonds cryptos, le cycle complet de vie de tout fonds comprend la levée de fonds, l’investissement, la gestion post-investissement et le désengagement — communément appelé « lever, investir, gérer, sortir ». Dans le domaine des fonds traditionnels, selon la catégorie d’actifs du portefeuille, on distingue les fonds de titres et les fonds actions. De façon similaire, les fonds cryptos peuvent également être compris et opérés selon cette classification.

Si les actifs du portefeuille sont diverses cryptomonnaies, pour simplifier, nous pouvons parler de fonds « titres » crypto ; de même, si les actifs du portefeuille sont des « projets », nous parlons alors de fonds « actions » crypto.

Lever, investir, gérer, sortir : fonds traditionnels vs fonds cryptos

Les principales différences entre les fonds « titres » crypto et les fonds « actions » crypto peuvent être distinguées par leurs éléments clés. En particulier, puisque les actifs investis dans un fonds « titres » crypto sont des cryptomonnaies à haute liquidité, il y a continuellement souscriptions et rachats en fonction des conditions du marché et de la demande des investisseurs. Par conséquent, la taille d’un fonds « titres » crypto n’est pas fixe, ni sa durée de vie déterminée. En revanche, les actifs investis dans un fonds « actions » crypto sont des projets spécifiques, dont la taille du fonds est définie dès la phase de levée. La durée typique est de 3 ans, renouvelable une fois pour 2 ans supplémentaires.

Éléments clés du fonds

Étapes de création d’un fonds crypto

Généralement, la création d’un fonds crypto suit ces étapes : déterminer d’abord la structure du fonds, choisir ensuite une juridiction / forme juridique adaptée, identifier puis les intermédiaires, et enfin préparer les documents nécessaires pour finaliser la clôture. Toutefois, il convient de noter que, sauf pour les grandes institutions d’investissement très expérimentées dont les équipes internes de conformité pourraient intégrer l’avocat plus tardivement, dans la majorité des cas, dès qu’une décision de créer un fonds est prise, l’avocat intervient avant toutes les autres étapes, accompagnant tout au long du processus de création du fonds crypto.

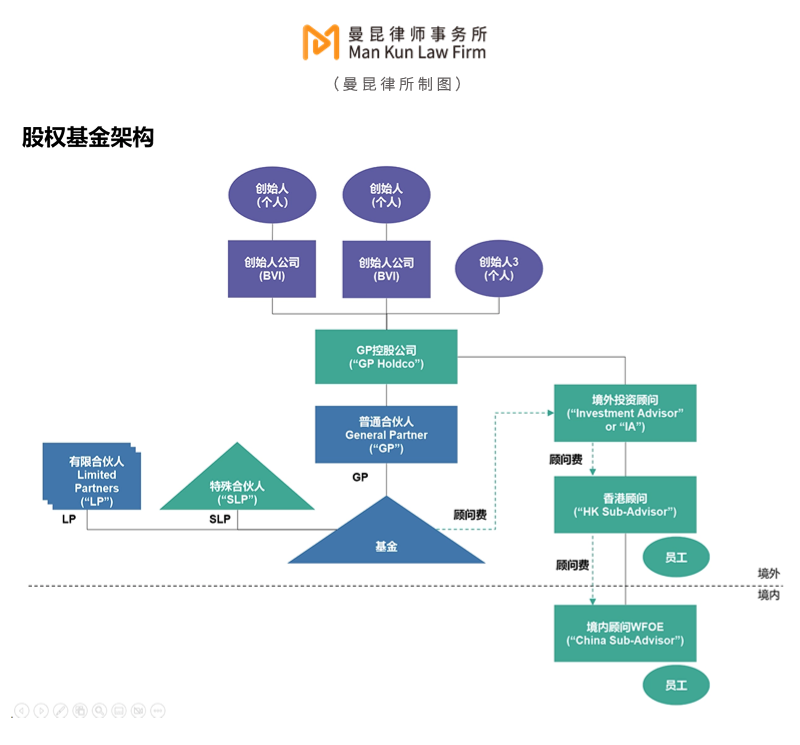

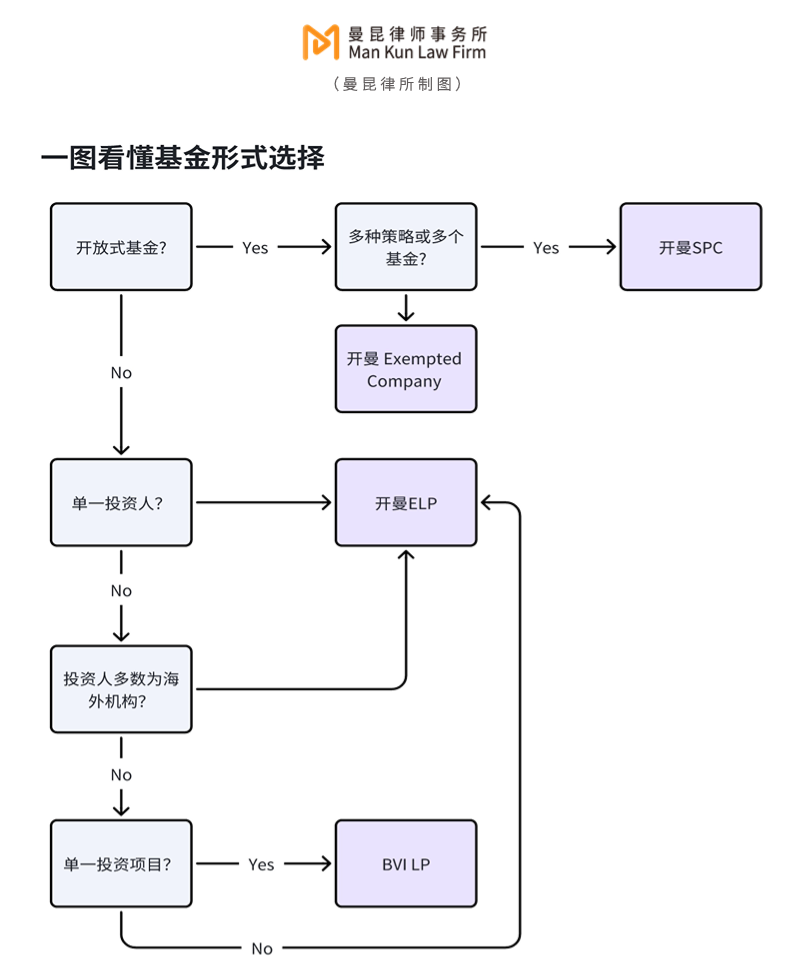

2.1 Déterminer la structure du fonds

Structure classique d’un fonds actions

Sans plus attendre, voici la structure classique d’un fonds actions illustrée ci-dessous.

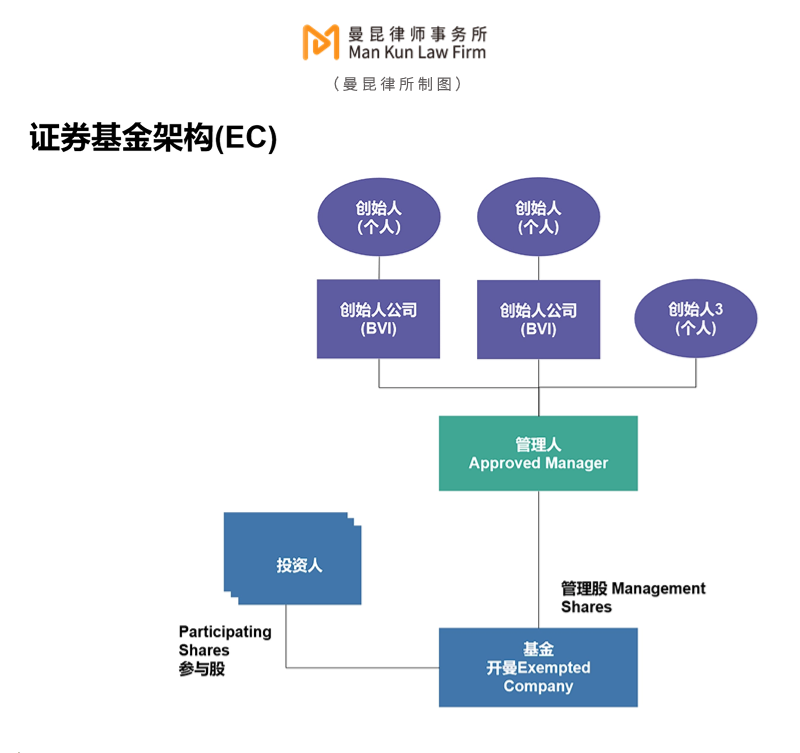

Structure d’un fonds titres

La structure d’un fonds titres est plus simple que celle d’un fonds actions. Elle se résume principalement à deux modèles : la structure de fonds unique (Stand-Alone Fund Structure) et la structure de fonds multi-compartiments (Umbrella Fund Structure).

1. Structure de fonds unique (Stand-Alone Fund Structure) : Il s'agit de l'une des structures les plus simples pour un fonds titres, où chaque fonds constitue une entité juridique indépendante avec son propre portefeuille d'investissement et ses parts. Chaque fonds possède ses propres objectifs et stratégies d'investissement, ainsi que ses propres actionnaires. Cette structure est généralement plus facile à gérer et à réguler. Voici ci-dessous un exemple de structure de fonds unique construite à partir d'une société exonérée des îles Caïmans (Exempted Company).

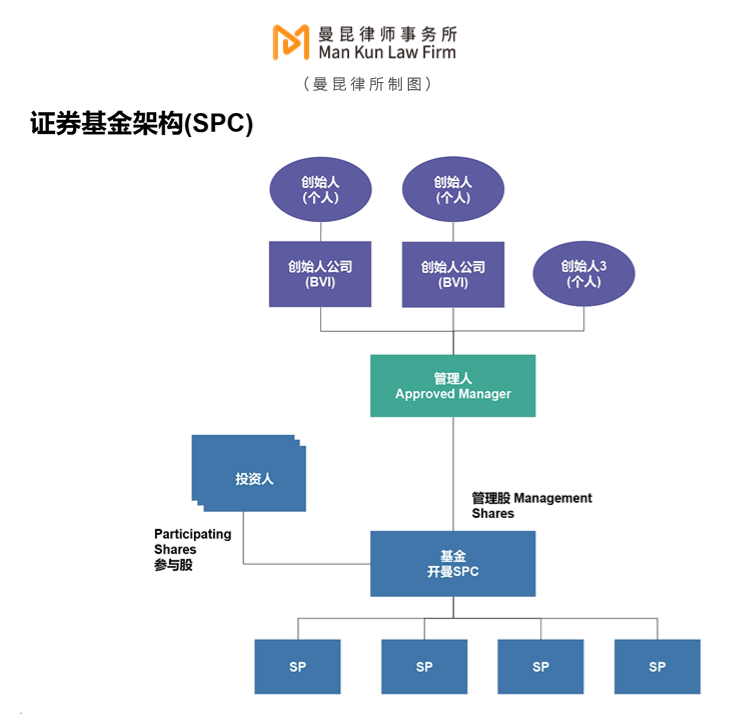

2. Structure de fonds multi-compartiments / structure de fonds parasol (Umbrella Fund Structure) : Il s'agit d'une entité juridique globale regroupant plusieurs sous-fonds. Chaque sous-fonds constitue un compartiment d'investissement autonome, avec son propre portefeuille et ses parts. Ces sous-fonds partagent la structure juridique et de gestion du fonds principal, mais disposent chacun d’actifs et responsabilités séparés, isolés des autres sous-fonds. Cette structure offre une grande flexibilité, car elle permet au gestionnaire de piloter plusieurs stratégies via une seule entité juridique. Ci-dessous, un exemple de structure de fonds multi-compartiments réalisée sous forme de Société à Portefeuilles Séparés (Segregated Portfolio Companies, « SPC ») aux îles Caïmans.

2.2 Choisir la juridiction / forme juridique appropriée

Les juridictions offshore offrent une réglementation souple pour la création de fonds, sans nécessiter de licence financière spécifique ou avec une procédure d’obtention extrêmement simplifiée. De plus, leur politique fiscale présente un caractère « neutre » (tax neutral). Ainsi, les îles Caïmans et les îles Vierges britanniques (BVI) n’imposent ni impôt sur le revenu, ni impôt sur les gains en capital, ni taxe de timbre, et ne taxent pas non plus les transactions liées à d'autres zones fiscales. Créer un fonds crypto dans une juridiction offshore représente donc un choix nettement plus rentable.

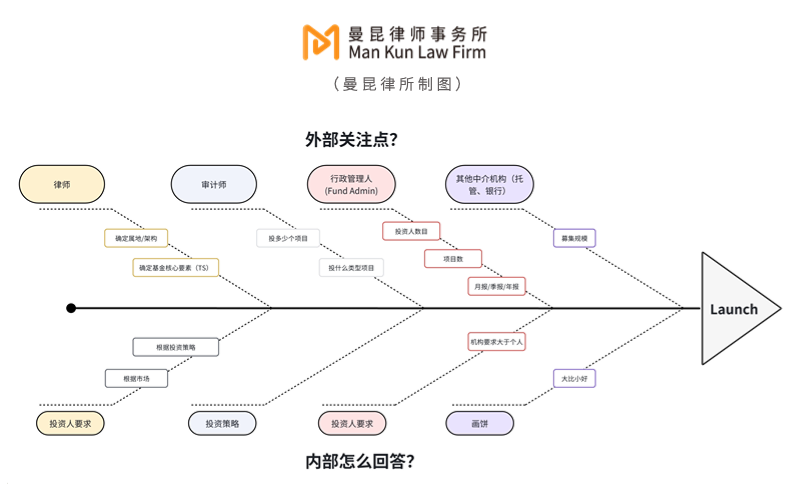

2.3 Identifier les intermédiaires

La création d’un fonds nécessite le soutien externe de plusieurs intermédiaires spécialisés.

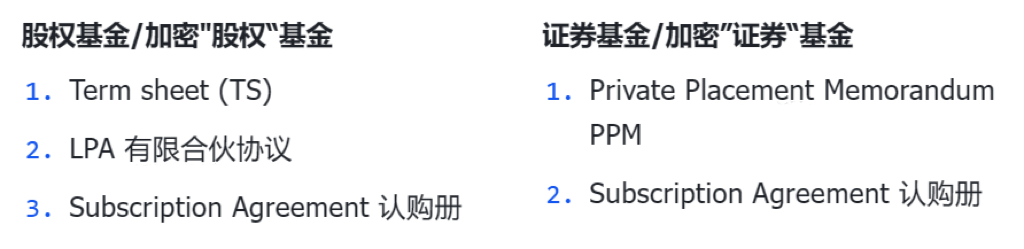

2.4 Préparer les documents nécessaires et documents de conformité

Voici les principaux documents requis. D’autres peuvent s’ajouter selon la structure du projet et les besoins commerciaux :

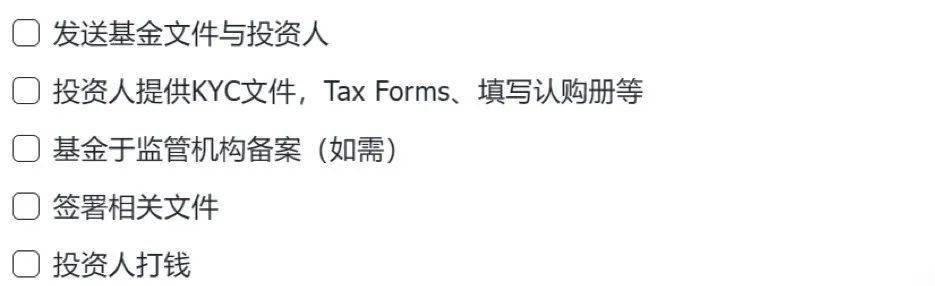

2.5 Clôture (Closing)

Aperçu du cadre de conformité

3.1 Lois applicables aux îles Caïmans et BVI

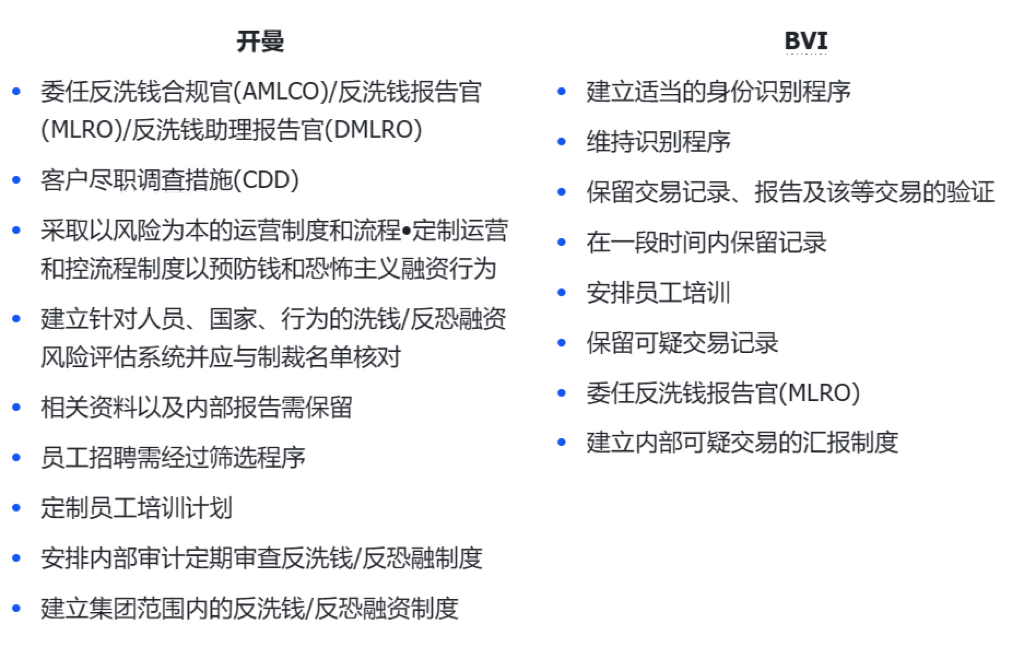

3.2 Règles internationales de lutte contre le blanchiment d’argent (AML) et le financement du terrorisme (CFT)

Les règlements internationaux de lutte contre le blanchiment d’argent (AML) et le financement du terrorisme (CFT) constituent un ensemble de lois et mesures adoptées par le système financier mondial afin de combattre le blanchiment d’argent et prévenir le financement du terrorisme. En tant qu’institution financière, un fonds crypto implique de nombreux flux de capitaux et transactions. Pour prévenir ces activités illégales, il est nécessaire d’effectuer une vérification KYC (Know Your Customer), en recueillant les pièces d’identité, justificatifs d’adresse, et en s’informant sur l’origine de la fortune et des fonds.

Voici les exigences détaillées :

3.3 Conformité fiscale internationale : AEOI(CRS)/FATCA

Afin de permettre aux États de partager des informations sur les comptes financiers et garantir une imposition adéquate des actifs financiers détenus à l’étranger, un certain nombre d’accords ont été mis en place au niveau international. Parmi eux, l’AEOI/CRS (échange automatique d’informations financières) et le FATCA (Foreign Account Tax Compliance Act) constituent des composantes essentielles de la conformité fiscale internationale :

1. AEOI(CRS) : Cadre de coopération fiscale internationale visant à lutter contre l’évasion fiscale transfrontalière par l’échange automatique d’informations sur les comptes. Il oblige les institutions financières à identifier et déclarer les comptes transfrontaliers à leur administration fiscale nationale, qui transmettra ensuite ces données à l’administration fiscale du pays de résidence du détenteur du compte.

2. FATCA : Loi américaine exigeant que les institutions financières du monde entier identifient et signalent à l’IRS (Internal Revenue Service) les comptes détenus par des clients américains. L’objectif est d’empêcher les contribuables américains d’utiliser des comptes à l’étranger pour éviter leurs obligations fiscales.

Par conséquent, lorsqu’un investisseur souscrit à un fonds, il doit remplir le formulaire W-8 ainsi qu’un formulaire d’autocertification (self-certification form).

Considérations fiscales

Exonération au niveau du fonds : Les systèmes fiscaux des îles Caïmans et des îles Vierges britanniques (BVI) se caractérisent par une fiscalité très faible, voire inexistante. Dans ces deux juridictions, les entreprises et les particuliers sont généralement dispensés d’impôt sur le revenu, d’impôt sur les gains en capital, d’impôt successoral ou de droits de donation.

-

Exonération au niveau du fonds : Les systèmes fiscaux des îles Caïmans et des îles Vierges britanniques (BVI) se caractérisent par une fiscalité très faible, voire inexistante. Dans ces deux juridictions, les entreprises et les particuliers sont généralement dispensés d’impôt sur le revenu, d’impôt sur les gains en capital, d’impôt successoral ou de droits de donation.

-

Les investisseurs déclarent leurs impôts selon leur situation personnelle.

-

CARF : À ce jour, les cryptomonnaies ne font pas pleinement partie du champ d’application de l’AEOI/CRS (échange automatique d’informations financières), ce qui empêche les administrations fiscales nationales de disposer d’informations fiables sur ce nouveau modèle de transaction décentralisé, créant ainsi des failles fiscales. Toutefois, l’OCDE (Organisation de coopération et de développement économiques) a achevé l’élaboration du Cadre de déclaration sur les actifs numériques (Crypto-Asset Reporting Framework, CARF), prévu pour entrer en vigueur en 2027.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News