Après l'approbation des ETF spot sur Bitcoin : chute dès le listing, affrontement entre institutions, et Coinbase au cœur de la controverse

TechFlow SélectionTechFlow Sélection

Après l'approbation des ETF spot sur Bitcoin : chute dès le listing, affrontement entre institutions, et Coinbase au cœur de la controverse

L'effet du poisson-chat des ETF sur le bitcoin.

Rédaction : Tuoluo Finance

L'approbation des ETF spot sur Bitcoin est désormais effective, mais la réaction du marché n'est pas à la hauteur des attentes.

D'une part, après la confirmation de l'information, le prix du Bitcoin a chuté au lieu de grimper, tombant rapidement sous les 42 000 dollars dès le lendemain de l'introduction en bourse des ETF, après avoir dépassé 46 000 dollars, avec une baisse journalière supérieure à 8,3 %. Depuis, il oscille autour de 42 000 dollars. Cette chute rapide a suscité de nombreux commentaires dans la communauté, remplaçant ainsi le thème du « marché haussier » par celui d’un prochain grand correctif. Les institutions qui appelaient auparavant à un objectif de 50 000 dollars ont changé leur discours, évoquant désormais une possible chute du Bitcoin en mars.

D'autre part, les 11 ETF spot sur Bitcoin ont été très populaires depuis leur lancement, attirant des flux financiers significatifs. Le premier jour, ces 11 produits autorisés ont réalisé plus de 700 000 transactions distinctes, pour un volume total supérieur à 4,6 milliards de dollars. Selon les observations, les capitaux des produits cryptographiques existants convergent rapidement vers les ETF.

On peut donc dire qu'à court terme, l’arrivée des ETF spot sur Bitcoin crée effectivement des gagnants et des perdants.

01 L'annonce officialisée : le Bitcoin connaîtra-t-il un fort recul ?

Le 11 janvier, après approbation de la Securities and Exchange Commission (SEC) américaine, 11 ETF spot sur Bitcoin ont officiellement commencé leurs cotations. Parmi eux, Grayscale et Bitwise sont listés sur NYSE Arca ; ARK21Shares, Invesco Galaxy, VanEck, WisdomTree, Fidelity et Franklin sur Cboe BZX ; BlackRock et Valkyrie sur le Nasdaq.

On pensait que cet événement historique allait propulser le Bitcoin vers de nouveaux sommets, voire 50 000 dollars. Pourtant, après son introduction, le Bitcoin a rapidement baissé, restant en forte volatilité pendant deux jours.

Le jour même, après avoir brièvement atteint 49 000 dollars — un nouveau record annuel —, le prix est redescendu à 46 000 dollars. Le lendemain, la baisse s’est poursuivie, tombant temporairement sous les 42 000 dollars, soit une chute de plus de 8,3 % en 24 heures. Le cours actuel est de 42 669 dollars. Selon CoinGlass, plus de 100 000 investisseurs ont été liquidés en 24 heures sur l’ensemble du marché cryptographique, pour un montant total de 342 millions de dollars. Sous l’effet de cette baisse, tous les ETF sur Bitcoin ont connu des pertes généralisées, avec DEFI, FBTC, HODL et BRRR en baisse de plus de 6 %.

Plus de 100 000 liquidations enregistrées le deuxième jour après le lancement des ETF, source : CoinGlass

Ce plongeon brutal est généralement attribué à la stratégie classique de « acheter les rumeurs, vendre les faits ». En effet, au seul quatrième trimestre de l’année dernière, le Bitcoin avait déjà grimpé de plus de 60 %, intégrant déjà dans son prix les anticipations positives. Avec la fin de la spéculation médiatique et la réalisation des profits attendus, les investisseurs ont procédé à des prises de bénéfices massives, mettant fin au phénomène de FOMO (peur de manquer). Les flux de capitaux confirment cette tendance : au 15 janvier, l’augmentation hebdomadaire de la capitalisation du USDT est passée de 1,8 milliard à 1,4 milliard de dollars, soit une baisse de 23 %, tandis que le USDC, représentatif des fonds en dollars, a vu sa capitalisation diminuer de 90 % par rapport à la première semaine de janvier. Ce retrait des liquidités reflète directement l’évolution des prix.

Dans ce contexte, le recul à court terme du prix du Bitcoin est devenu un sujet central. Outre Arthur Hayes, qui avait prévenu avant l'approbation des ETF que le Bitcoin subirait un effondrement en mars en raison notamment d’un ajustement de liquidité macroéconomique et de la baisse des opérations de pension, d'autres institutions se sont jointes aux mises en garde. Un analyste de la bourse japonaise bitBank considère que le seuil psychologique des 40 000 dollars constitue un support clé pour le prix du Bitcoin à court terme, tandis que 10x Research anticipe une chute vers 38 000 dollars.

02 Un départ réussi pour les ETF, mais une guerre des frais fait surface

Par ailleurs, les ETF spot sur Bitcoin nouvellement approuvés ont démarré leurs activités avec succès, affichant un bon départ lors de leur première journée de cotation.

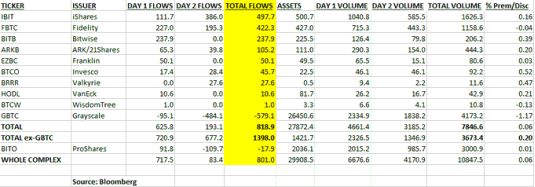

Selon les données compilées par Bloomberg, le volume des transactions des 11 ETF autorisés a dépassé 4,6 milliards de dollars ce jour-là. Le fonds phare, Grayscale Bitcoin Trust (GBTC), qui bénéficie d’une position dominante sur le marché et a converti son produit en ETF, arrive en tête avec environ 2,3 milliards de dollars de volume. BlackRock suit juste derrière, avec plus d’un milliard de dollars pour son iShares Bitcoin Trust (IBIT), et Fidelity dépasse 680 millions de dollars avec FBTC. Bien que la majorité des transactions proviennent des fonds initiaux des émetteurs, Eric Balchunas, analyste chez Bloomberg, souligne que les petits investisseurs ont également manifesté un vif intérêt.

En parallèle, une guerre des frais commence à émerger, poussant progressivement les capitaux des produits à hauts frais vers ceux à frais réduits.

Au 13 janvier, le flux net cumulé des ETF atteignait 819 millions de dollars. Bien que Grayscale ait enregistré un volume impressionnant de 2,3 milliards de dollars, ses fonds ont connu une fuite nette d’environ 579 millions de dollars. Tous les autres ETF, en revanche, ont vu des entrées nettes. L’iShares Bitcoin Trust (IBIT) de BlackRock arrive en tête avec 497,7 millions de dollars, suivi de Fidelity avec 422,3 millions, et Bitwise (BITB), dont les frais sont les plus bas (0,2 %), attire 237,9 millions de dollars.

Statistiques des flux des ETF, source : Bloomberg

À ce sujet, JPMorgan critique sévèrement les frais élevés (jusqu’à 1,5 %) appliqués par Grayscale. Selon la banque, Grayscale fait face à une double pression : d’une part, les investisseurs qui avaient acheté GBTC à escompte sur le marché secondaire réalisent leurs gains, ce qui pourrait entraîner une sortie de près de 3 milliards de dollars du fonds vers les nouveaux ETF spot ; d’autre part, les investisseurs institutionnels, soucieux de coûts, risquent de migrer des ETF sur contrats à terme ou de GBTC vers des ETF spot moins coûteux.

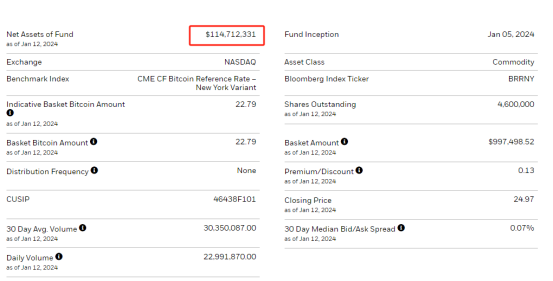

Actuellement, en raison de la mauvaise performance du prix sous-jacent, tous les ETF sur Bitcoin sont en baisse. Sur les 11 produits, selon les données publiées par Yahoo le 12 janvier, IBIT de BlackRock accuse la plus forte baisse avec -6,23 %, les autres affichant aussi des pertes moyennes de 6 %. En termes d’actifs sous gestion (AUM), GBTC de Grayscale conserve une position dominante avec plus de 26,9 milliards de dollars. BITB de Bitwise suit avec 242 millions, IBIT de BlackRock avec 114 millions, tandis que Franklin EZBC, FBTC de Fidelity, BRRR de Valkyrie et HODL de VanEck restent chacun en dessous de 100 millions de dollars.

Actifs nets de l’ETF IBIT de BlackRock, source : site officiel d’iShares

Malgré l'engouement autour des ETF, toutes les institutions ne les accueillent pas favorablement. En raison de la forte volatilité du prix du Bitcoin et afin de protéger les investisseurs, quatre institutions de Wall Street ont clairement indiqué qu’elles n’offriraient pas de produits liés au Bitcoin à leurs clients. Vanguard, deuxième société de gestion d’actifs au monde avec environ 8 000 milliards de dollars sous gestion, a déclaré que les produits Bitcoin ne s’alignent pas sur ses catégories traditionnelles d’investissement à long terme comme les actions, obligations ou espèces, et n’autorisera donc aucun de ses clients à acheter les 11 nouveaux ETF spot. Merrill Lynch, Edward Jones et Northwestern Mutual ont également annoncé des restrictions similaires.

Il apparaît donc que, bien que la perspective d’attirer d’importants flux institutionnels via les ETF reste largement partagée à long terme, à court terme, l’essentiel des mouvements de capitaux proviendra probablement d’un réaffectation interne au sein de l’écosystème cryptographique. Comme l’a anticipé JPMorgan, même sans nouveaux capitaux extérieurs, les nouveaux ETF pourraient encore attirer jusqu’à 36 milliards de dollars grâce à la migration massive des produits cryptos existants.

Ce transfert de capitaux existants annonce inévitablement une concurrence accrue entre les ETF. À ce propos, Cathie Wood, PDG d’Ark Invest, a affirmé franchement qu’elle s’attend à ce que seulement 3 ou 4 des 11 ETF spot survivent au-delà de cinq ans.

03 Coinbase sous pression, les risques de centralisation apparaissent

Outre les émetteurs d’ETF, Coinbase, qui engrange discrètement des profits, fait maintenant face à de nouvelles critiques. Parmi les 11 produits ETF, 8 ont choisi Coinbase comme dépositaire, ce qui a fait bondir l’action de Coinbase de 220 %. Toutefois, cette forte concentration sur un seul dépositaire suscite des inquiétudes quant aux risques de centralisation.

Huit des onze ETF ont choisi Coinbase comme dépositaire, source : plateforme X

Pour mieux comprendre, voici une brève explication du fonctionnement d’un ETF spot sur Bitcoin et des principaux acteurs impliqués. Dans un modèle simplifié, on distingue cinq rôles : premièrement, la société de gestion de l’ETF, c’est-à-dire l’émetteur (comme BlackRock, Grayscale, etc.) ; deuxièmement, les investisseurs du marché, incluant particuliers et institutions ; troisièmement, le dépositaire ; puis les market makers et les participants autorisés (AP). Généralement, ces deux derniers rôles ne sont pas assurés par la même entité, bien que cela se produise parfois en pratique.

L’émetteur de l’ETF tire ses revenus uniquement des frais de gestion. Son rôle principal consiste à créer des parts d’ETF indexées sur le prix du Bitcoin physique, puis à déposer ces bitcoins physiques dans un coffre numérique sécurisé géré par un dépositaire agréé — ou simplement dans un portefeuille numérique. Une fois les parts créées, elles sont transmises aux AP, qui les introduisent sur le marché, permettant ainsi aux investisseurs individuels et aux distributeurs d’acheter ou vendre via des courtiers ou des bourses.

On constate que les AP sont les acteurs les plus cruciaux. Bien que l’émetteur assure la création, ce sont les AP qui exécutent concrètement les opérations de création et de rachat de parts. Leur revenu provient de la vente de produits, de la fourniture de liquidité et des opérations d’arbitrage. Ainsi, les émetteurs choisissent généralement des institutions suffisamment qualifiées et expérimentées comme AP. Actuellement, les 11 ETF ont tous sélectionné Jane Street, un acteur puissant spécialisé dans les ETF, comme participant autorisé désigné. BlackRock et Invesco ont ajouté JPMorgan, tandis que GBTC a inclus Virtu Americas.

Revenons au dépositaire. Celui-ci, en tant que gardien des actifs, assume principalement les responsabilités de coffre-fort, avec une structure de revenus simple : il perçoit des frais proportionnels aux actifs déposés. Trois critères sont essentiels pour les émetteurs : la conformité réglementaire, la sécurité et la stabilité. Étant donné les exigences spécifiques du secteur cryptographique, une certaine expérience dans ce domaine est également importante. Dans le cadre strict de la réglementation américaine, très peu d’entités répondent à ces trois conditions, ce qui fait de Coinbase un choix privilégié.

Mais Coinbase lui-même n’est pas sans problème.

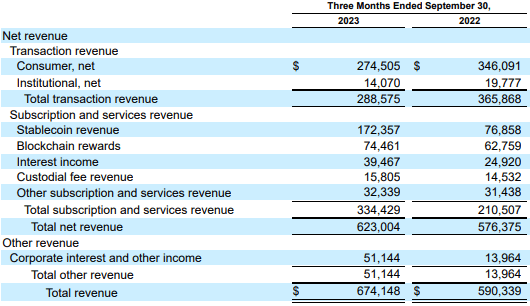

Premièrement, au niveau de la conformité : Coinbase est toujours en litige avec la SEC concernant des accusations d’exploitation non enregistrée d’une bourse et d’activités de courtage. Ce point seul suffit à remettre en question sa conformité. Bien que la directrice financière Alesia Haas ait précisé que l’activité de dépôt n’était pas concernée par l’affaire en cours et que les fonds du service de dépôt étaient théoriquement séparés des autres activités, le marché reste prudent. Deuxièmement, le risque de centralisation : Coinbase gère le dépôt pour 8 ETF. En cas de problème au sein de l’entreprise, cela pourrait porter un coup sévère à l’ensemble des ETF. Comme les revenus issus des transactions représentent jusqu’à 43 % du chiffre d’affaires de Coinbase, si les titres non enregistrés mentionnés dans le procès étaient reconnus comme tels, l’activité de Coinbase serait gravement affectée, provoquant potentiellement un effet domino. C’est précisément pourquoi Coinbase doit résister fermement face à la SEC. Dan Dolev, analyste chez Mizuho Securities, souligne que près d’un tiers des revenus de Coinbase est « en danger », car un résultat négatif pour l’échange pourrait entraîner la séparation de ses services.

Les revenus provenant des transactions constituent la principale source de revenus de Coinbase, source : rapport financier de Coinbase

De plus, à court terme, l’approbation des ETF représente pour Coinbase à la fois une opportunité et un risque. D’un côté, l’afflux de nouveaux capitaux stimule le volume des transactions ; de l’autre, cela oblige Coinbase à réduire ses frais pour faire face à la concurrence des ETF spot, qui offrent un coût inférieur.

Dans l’ensemble, les ETF spot sur Bitcoin ne sont en bourse que depuis moins d’une semaine, mais ils commencent déjà à influencer le marché cryptographique en matière de flux de capitaux, de prix et de dynamique concurrentielle. Même si l’on ignore encore si des dizaines de milliards de dollars vont vraiment affluer, on peut affirmer que l’« effet silure » provoqué par les ETF continuera de se faire sentir pendant longtemps.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News