Rapport minier de CoinShares : le code caché des cycles du bitcoin derrière la halving

TechFlow SélectionTechFlow Sélection

Rapport minier de CoinShares : le code caché des cycles du bitcoin derrière la halving

Même après la réduction de moitié, même si le prix du bitcoin reste supérieur à 40 000 dollars américains, seules quelques rares entreprises minières devraient être rentables.

Rédaction : James Butterfill

Traduction : Frank, Foresight News

Résumé

-

Croissance et durabilité : le réseau minier de Bitcoin a augmenté de 90 % en 2023, soulevant des questions sur sa durabilité environnementale et sa rentabilité, notamment en ce qui concerne l'efficacité du réseau minier et les coûts énergétiques ;

-

Évolution dynamique de la difficulté d'extraction et tendances du hashrate : le mécanisme d'ajustement de « difficulté » du minage Bitcoin garantit une offre BTC rigoureusement inélastique, ce qui signifie qu’après chaque halving, les mineurs aux coûts élevés peuvent être mis en difficulté par la baisse immédiate de leurs revenus. Cette analyse évalue le coût moyen de production par BTC après le halving, s'établissant à 37 856 dollars ;

-

Amélioration de l'efficacité du réseau minier : malgré la demande croissante en électricité du réseau minier, son efficacité a considérablement progressé. L’utilisation des données de nonces permet d’analyser l’efficacité de différents modèles de matériel minier. Actuellement, l’efficacité moyenne du réseau minier Bitcoin est de 34 W/T, avec une projection vers 10 W/T d’ici le milieu de 2026 ;

-

Impact environnemental du minage Bitcoin : le minage Bitcoin utilise souvent des ressources énergétiques abandonnées dans des zones reculées. Selon Daniel Batten, environ 53 % du minage Bitcoin utilise actuellement des énergies durables, réduisant ainsi significativement les émissions dues à la combustion du gaz naturel, un problème environnemental majeur ;

-

Analyse financière post-halving des mineurs : après le halving de 2024, la structure des coûts et la rentabilité des mineurs seront transformées. Cette analyse se concentre sur les structures de coûts variables des sociétés minières cotées et leur vulnérabilité face au halving ;

-

Conclusion et positionnement des mineurs : la majorité des mineurs feront face au défi élevé des frais généraux (SG&A), devant réduire leurs coûts pour rester rentables. Même si le prix du Bitcoin reste supérieur à 40 000 dollars, seules quelques entreprises minières devraient rester profitables.

Croissance du réseau minier Bitcoin

Le réseau minier Bitcoin a connu une croissance fulgurante, avec une augmentation de 104 % du hashrate en 2023. Cette expansion rapide soulève des préoccupations quant à sa durabilité, tant du point de vue environnemental que de la rentabilité du réseau. Cet article vise à traiter ces deux problématiques.

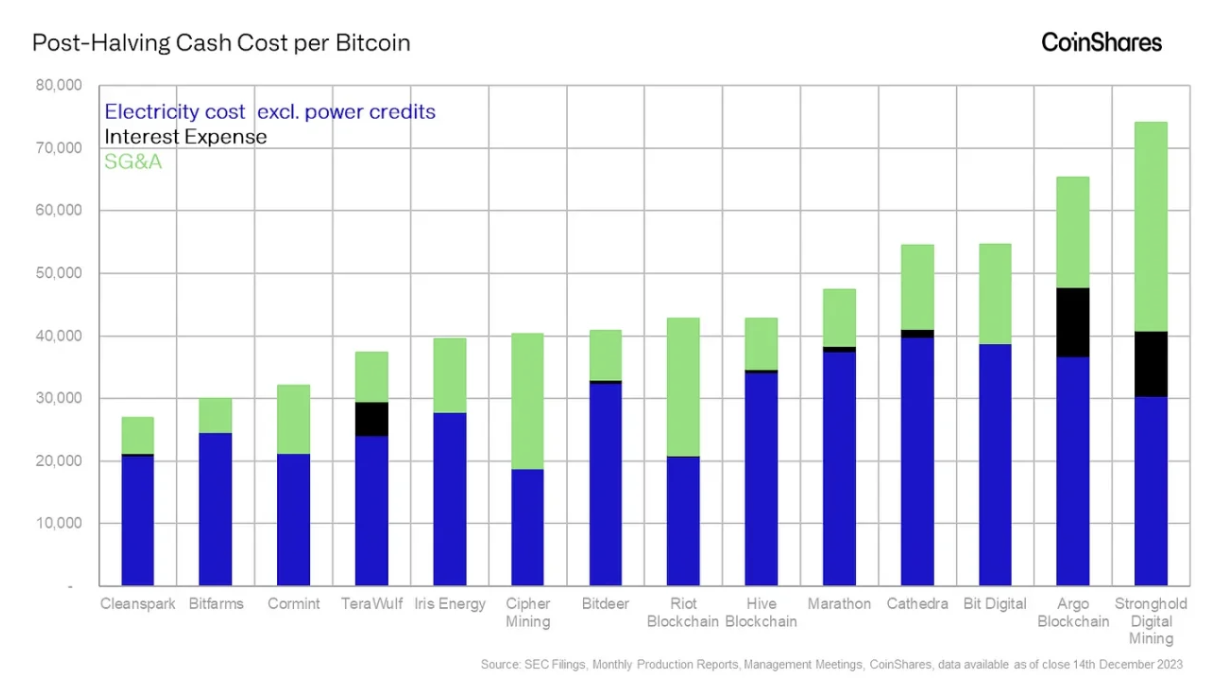

Voici notre estimation du coût moyen de production du Bitcoin par mineur après le halving, mettant en évidence un coût moyen de 37 856 dollars.

Bien que le minage Bitcoin partage certaines similitudes avec l’extraction traditionnelle — notamment la consommation d’énergie pour produire un actif de valeur — ces similarités s’arrêtent là. Le minage Bitcoin dispose d’un mécanisme unique d’auto-régulation appelé ajustement de « difficulté », qui garantit une offre BTC strictement inélastique :

À un moment donné du cycle minier, les mineurs situés en haut de la courbe des coûts commenceront à être affectés, et le hashrate commencera à diminuer — car la hausse du prix ne suffira pas à compenser l’augmentation de la difficulté d’extraction.

Qu’il y ait 2 ou 2 millions de mineurs sur le réseau, le nombre total de Bitcoins à extraire reste inchangé jusqu’au prochain événement de halving programmé. Cela signifie que si le hashrate collectif du réseau augmente fortement, la difficulté d’extraction sera ajustée à la hausse afin de maintenir stable le taux de production de BTC, éliminant ainsi les mineurs aux coûts plus élevés.

Notre analyse se concentre donc sur les différentes structures de coûts des sociétés minières cotées et celles les plus exposées au dernier halving d’avril 2024.

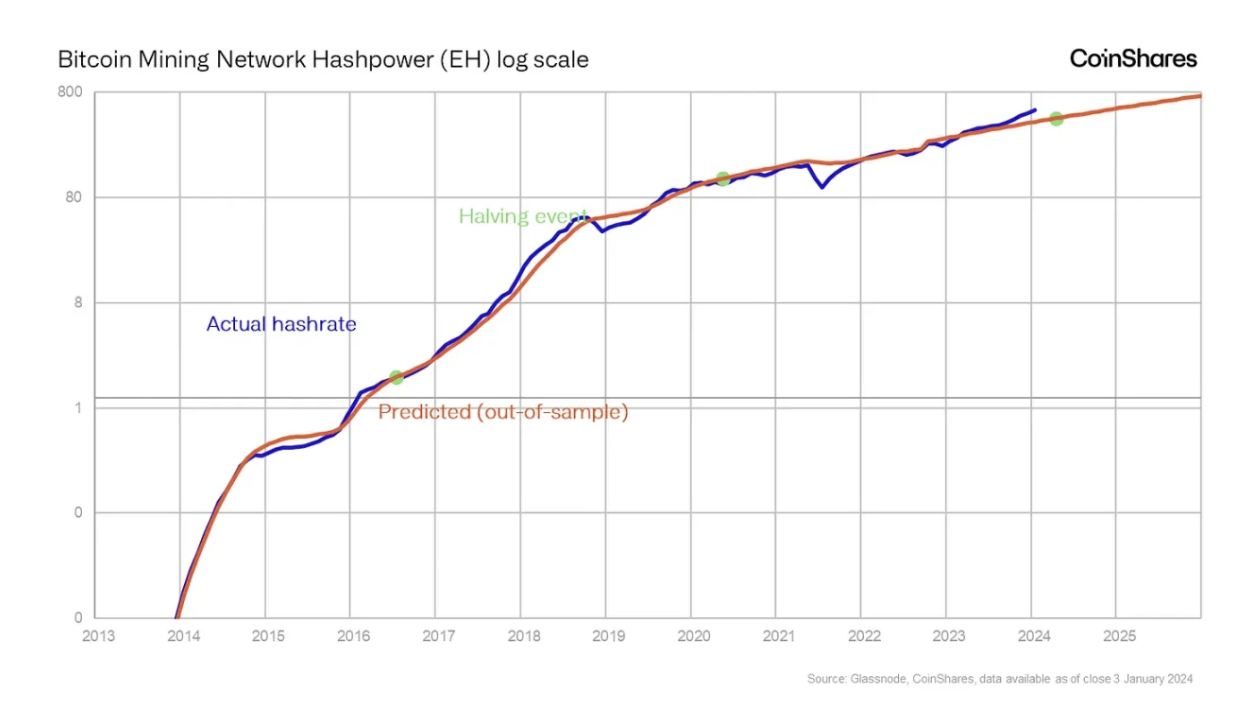

Pour anticiper l’évolution future du hashrate, la meilleure approche consiste à analyser les modèles historiques. Un raisonnement qualitatif suggère que la croissance du hashrate est en partie stimulée par le prix du Bitcoin : des perspectives haussières peuvent inciter les mineurs à augmenter leur puissance de calcul, pensant que cela restera rentable — bien que cela dépende des hypothèses faites sur le prix futur.

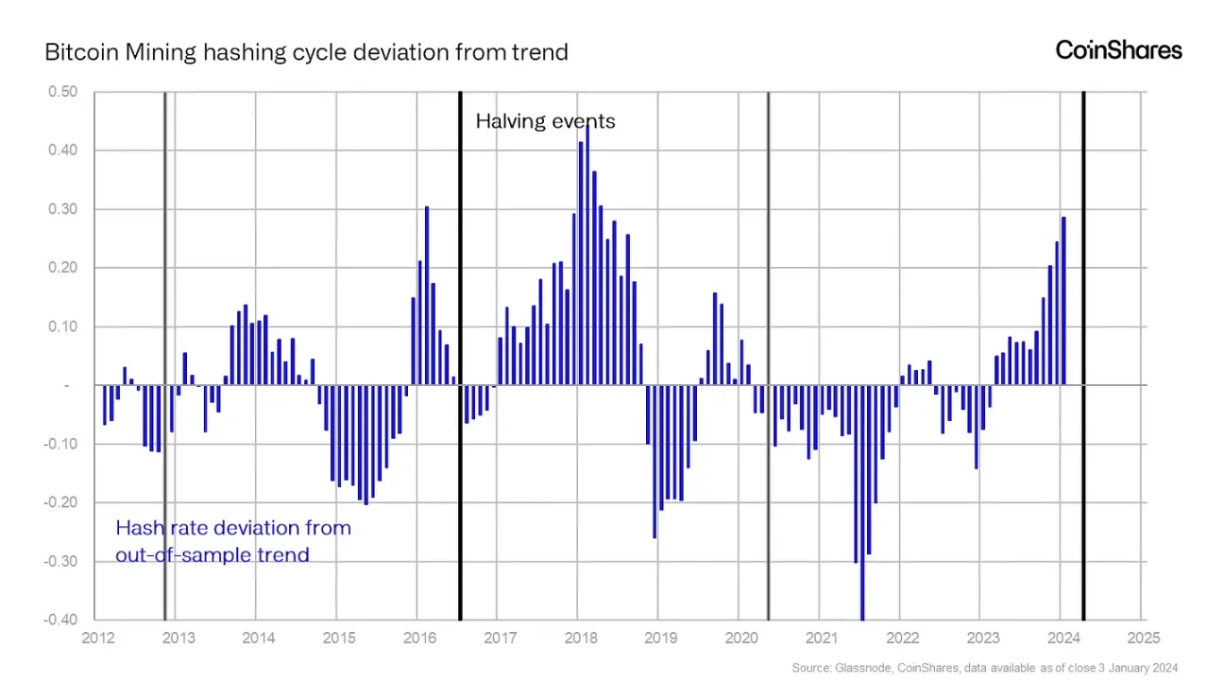

L’historique montre que l’activité minière augmente effectivement autour des événements de halving, mais en raison de sa croissance exponentielle, identifier un cycle clair reste difficile. Nous avons déjà mené des travaux dans ce domaine. Étant donné que le hashrate est une donnée instable, utiliser les écarts par rapport aux tendances historiques produit des résultats plus précis qu’une simple approche qualitative.

Un point crucial est que la plupart des courbes de tendance intègrent des informations futures : la courbe que nous voyons aujourd’hui aurait été différente par le passé. La méthode la plus fiable consiste donc à calculer une tendance en données hors échantillon, non influencée par les développements futurs.

Les données révèlent un schéma cyclique intéressant entre les halvings, indiquant que d’un point de vue historique, le pic actuel du hashrate n’est pas exceptionnel au même stade du cycle. Le graphique ci-dessous illustre plus clairement cette périodicité.

Depuis le premier halving de Bitcoin en 2012, puis ceux de 2016 et 2020, un modèle émerge : après chaque halving, le hashrate chute généralement d’environ 9 % par rapport à la tendance, pendant environ six mois. En 2020, la situation fut atypique : l’interdiction du minage en Chine a prolongé considérablement cette période, entraînant une chute de 42 % sous la tendance.

Malgré tout, ce schéma suit généralement une baisse initiale du hashrate, suivie d’un rebond à mi-cycle, puis d’une poussée d’activité environ un an avant le prochain halving.

Ce cycle est logique : pour rester compétitifs en vue du halving, les mineurs augmentent leurs dépenses en capital, portant le hashrate bien au-dessus de la tendance. Après le halving, leurs revenus directs baissent, impactant leur capacité à investir. Le cycle actuel ne fait pas exception. Notamment, le pic de croissance du hashrate survient généralement environ quatre mois avant le halving, probablement en raison de l’« euphorie Bitcoin » faisant exploser la difficulté d’extraction, forçant les mineurs et équipements aux coûts plus élevés à sortir du réseau. La difficulté actuelle est historiquement élevée et cohérente avec les pics relatifs observés lors des cycles précédents.

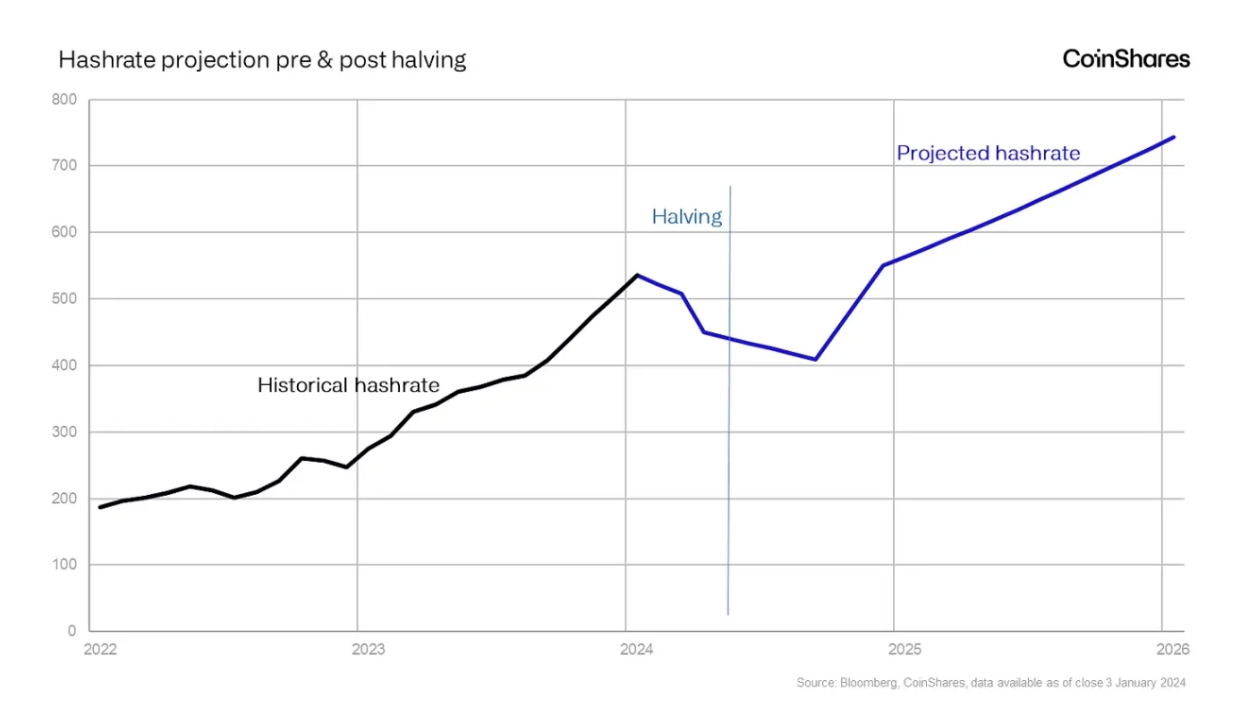

Quel sera l’avenir du hashrate Bitcoin ? En nous appuyant sur les tendances historiques, nous prévoyons que au moment du halving d’avril 2024, le hashrate reviendra vers 450 EH/s, niveau de tendance. Six mois plus tard, il pourrait encore chuter à 410 EH/s. Ensuite, selon la tendance, une forte remontée devrait avoir lieu, atteignant environ 550 EH/s d’ici fin 2024.

Ce halving risque d’éliminer les mineurs situés en haut de la courbe des coûts, offrant aux acteurs liquides l’opportunité d’acheter du matériel minier à prix réduit. Cette situation dépend largement de la hausse du prix au-delà du coût moyen de production, ou d’une baisse importante du prix ou des frais de transaction, par exemple liée à la baisse d’utilisation des Ordinaux.

Amélioration de l'efficacité du réseau minier

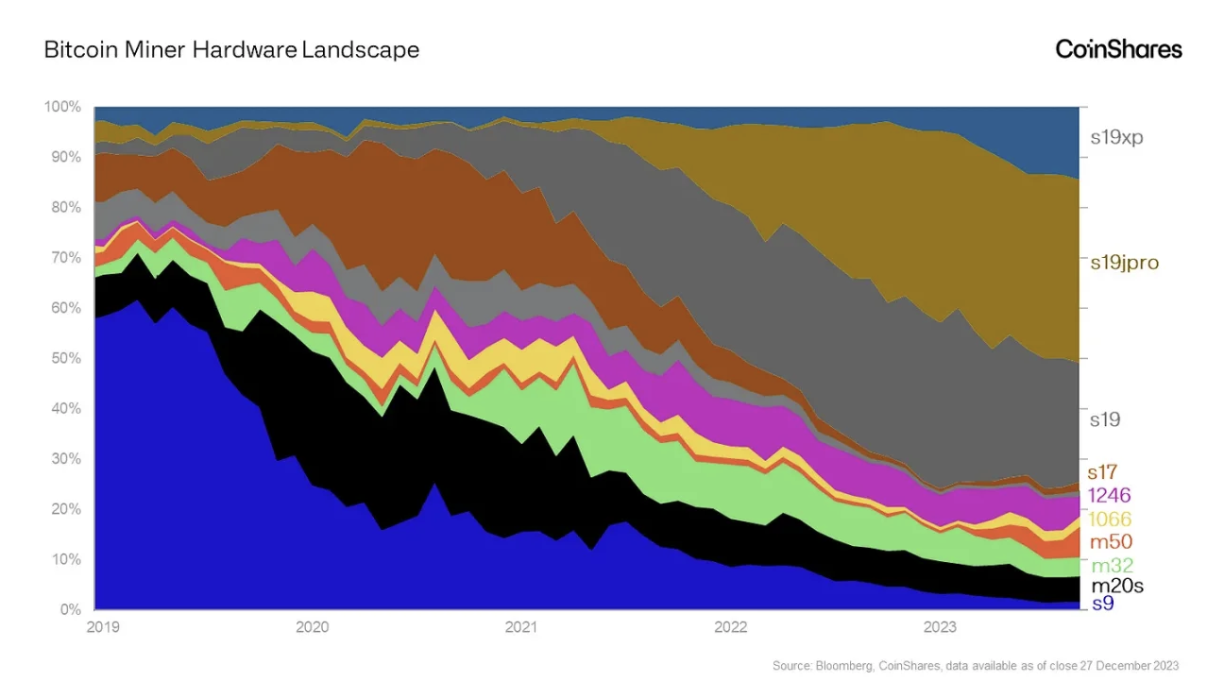

Le matériel minier Bitcoin actuel est très diversifié, couvrant un large spectre de consommation électrique, de puissance de calcul et d’efficacité énergétique. Historiquement, cette hétérogénéité rendait difficile l’évaluation de l’efficacité globale du réseau minier.

Karim Helmy de CoinMetrics a mené des recherches notables utilisant les données de nonces pour identifier le matériel minier. Pour éviter de trop entrer dans les détails techniques, chaque modèle de machine laisse une signature unique sur la blockchain Bitcoin, comparable à une « traînée de condensation » (vapour trail) laissée par un avion en haute altitude. Cette empreinte peut être analysée pour déterminer la répartition des différents modèles de matériel sur le réseau.

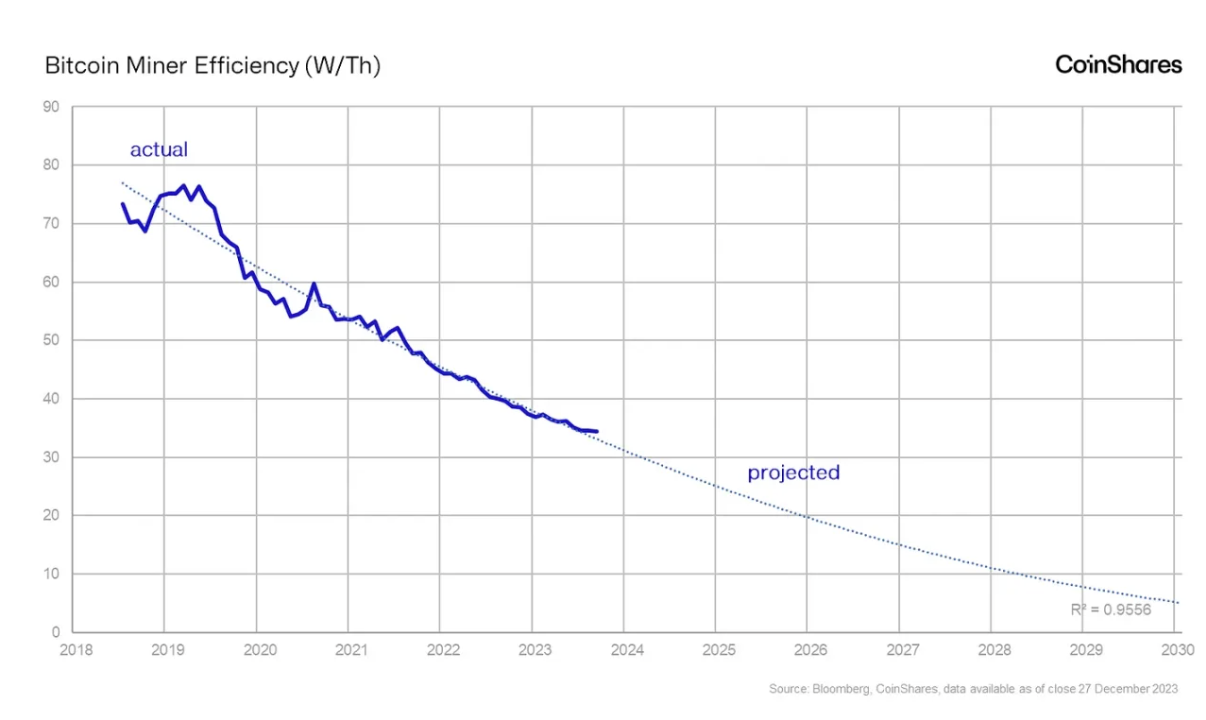

Comme l’efficacité de chaque modèle minier est exprimée en W/T, il devient possible de calculer l’efficacité globale du réseau minier Bitcoin. Étant donné que cette tendance est relativement linéaire, ses évolutions futures peuvent être projetées.

Actuellement, le réseau minier Bitcoin affiche une efficacité moyenne pondérée de 34 W/T. En 2023 seulement, l’efficacité a progressé de 8 %. Sur les trois dernières années, elle a augmenté de 28 %.

Selon ces tendances, d’ici le milieu de 2026, grâce à l’amélioration continue de la conception des puces et au déploiement de matériel plus efficace, l’efficacité globale du réseau minier Bitcoin pourrait atteindre environ 10 W/T.

Le minage Bitcoin cherche toujours l’énergie la moins chère, conduisant les mineurs à exploiter des surplus d’électricité non valorisés — c’est-à-dire de l’énergie impossible à vendre facilement au réseau existant.

Cela concerne souvent des projets d’énergies renouvelables situés dans des régions isolées. De plus en plus de mineurs s’approvisionnent donc en énergie durable. Selon les estimations de Daniel Batten, environ 53 % de l’électricité utilisée pour le minage Bitcoin provient actuellement de sources durables, un taux supérieur à celui du secteur financier, dont l’alimentation énergétique durable serait d’environ 40 %.

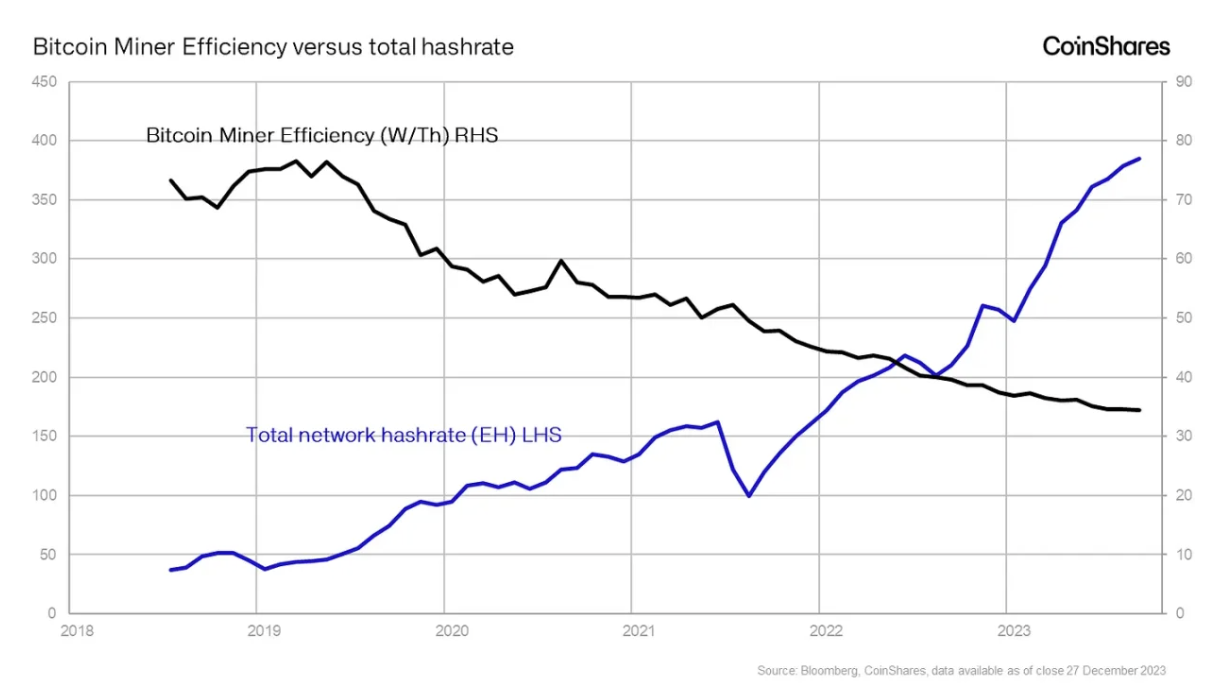

Malgré la hausse marquée du hashrate, l’efficacité du réseau continue de s’améliorer.

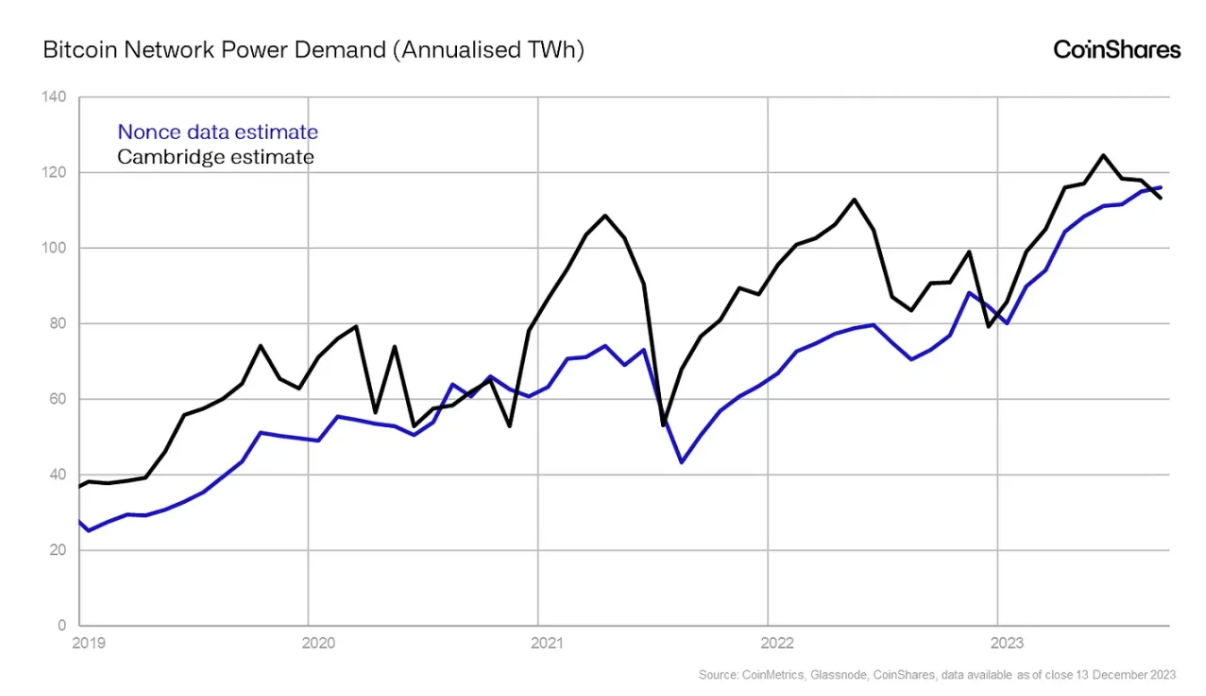

La richesse des données de nonces de CoinMetrics atteint un nouveau niveau de précision, permettant désormais d’estimer les coûts annuels en électricité, très proches des estimations du Cambridge Centre for Alternative Finance.

Les données confirment que, malgré des gains d’efficacité significatifs, la demande électrique annuelle du réseau minier atteint un record historique de 115 TWh, soit une hausse de 44 % en 2023. Toutefois, grâce à l’amélioration continue de l’efficacité, cette croissance reste relativement modérée comparée à celle du hashrate.

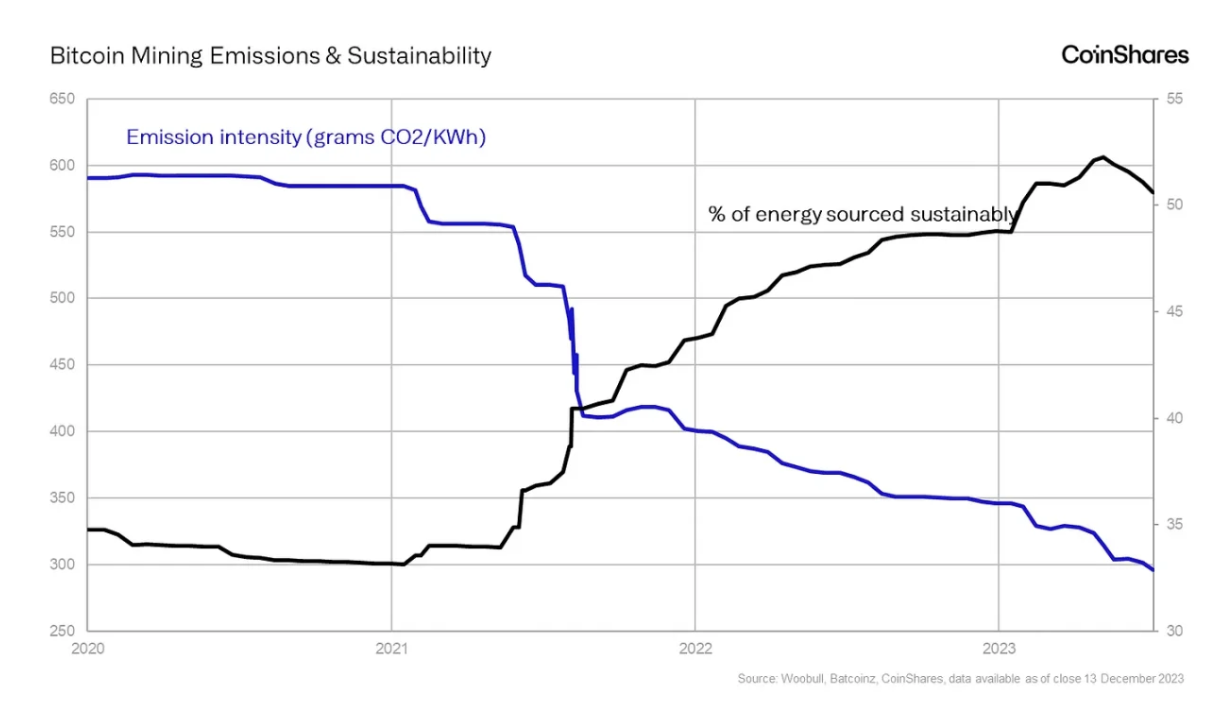

Les recherches de Daniel Batten sur l’intensité carbone du minage montrent que, bien que certaines sources de données soient difficiles à tracer, les émissions de CO₂ ont nettement baissé :

Depuis 2021, les émissions de CO₂ du minage sont passées de près de 600 grammes par kWh à seulement 299 grammes par kWh. Cette baisse s’explique probablement par l’augmentation marquée de l’utilisation d’énergies durables — passant de 33 % en 2021 à 52 % aujourd’hui.

Le mix énergétique du réseau texan reflète en partie cette tendance — où le minage occupe une place notable. Selon IEEFA, les énergies renouvelables sont passées de 20 % de la production totale en 2017 à 31 % en 2023.

Bitcoin contribue à la réduction des émissions carbone

Comme souligné dans un récent rapport de la BBC, la torche de gaz naturel devient un problème croissant. Ce rapport attire l’attention sur les activités de forage pétrolier dans le Golfe et la pratique associée de brûler le gaz naturel excédentaire, qui menace désormais des millions de personnes plus gravement qu’auparavant.

Mesa Solutions indique que, bien que la torche soit moins nocive que l’évacuation directe du gaz — réduisant les émissions équivalent CO₂ de 92 % — son usage massif reste préoccupant. Les images fournies par SkyTruth illustrent clairement l’ampleur mondiale du phénomène, avec des points jaunes marquant les sites de torchage.

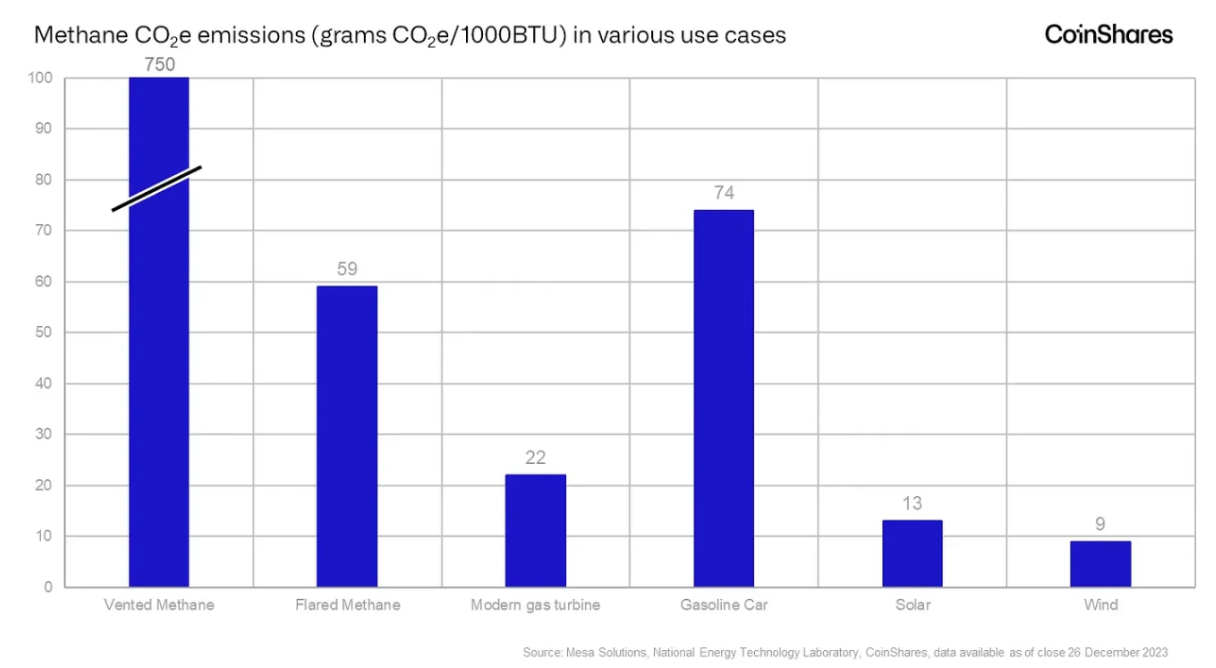

La Banque mondiale estime qu’en 2022, environ 139 milliards de m³ de gaz naturel ont été torchés, une quantité équivalente à la consommation totale d’Amérique centrale et du Sud. D’après Mesa Solutions, la combustion conventionnelle de méthane émet actuellement 59 grammes d’équivalent CO₂ par 1000 BTU.

En comparaison, un générateur turbo moderne n’émet que 22 grammes d’équivalent CO₂ par 1000 BTU, soit une réduction de 63 %, le rendant trois fois moins polluant qu’une voiture à essence.

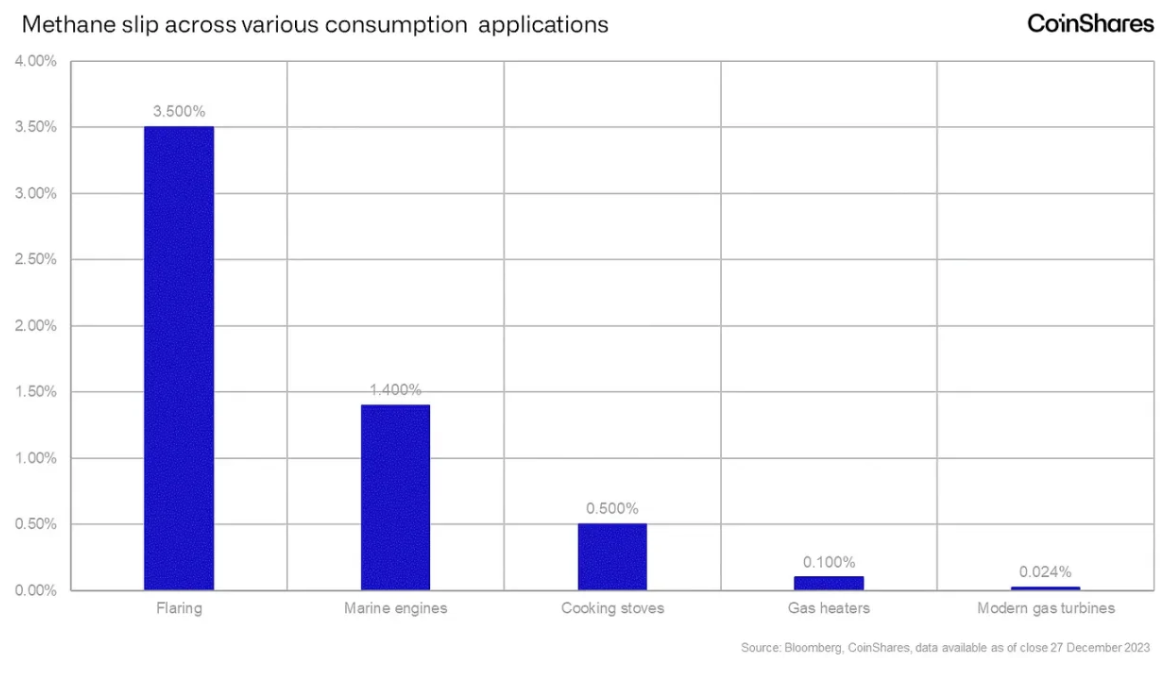

Le principal défi lié au gaz torché réside dans l’impossibilité économique de stocker ou transporter cette énergie, d’où sa combustion fréquente. Cela se produit souvent dans des zones reculées non connectées au réseau ou aux pipelines. Nous pensons que le minage Bitcoin peut réduire drastiquement ces émissions, car le matériel minier et les générateurs nécessaires peuvent être transportés en conteneurs et installés dans ces régions isolées.

De plus, le torchage favorise souvent les fuites de méthane, lorsque du gaz naturel n’est pas complètement brûlé et s’échappe dans l’atmosphère — phénomène particulièrement fréquent par vent fort. En revanche, les turbines sont parmi les technologies ayant le taux de fuite de méthane le plus bas, réduisant fortement ce risque.

Actuellement, le torchage du gaz naturel émet environ 406 millions de tonnes de CO₂ par an. Si tout ce gaz était utilisé pour le minage Bitcoin, ces émissions pourraient être réduites à environ 152 millions de tonnes de CO₂. Compte tenu que le torchage représente actuellement 1,1 % des émissions mondiales de CO₂, le minage Bitcoin pourrait ramener cette part à seulement 0,41 %.

À ce jour, seule une capacité minable d’environ 120 MW utilise du gaz naturel abandonné. Ainsi, si le minage Bitcoin étendait davantage son utilisation de ce gaz gaspillé, il disposerait d’un potentiel énorme pour réduire significativement les émissions mondiales de CO₂.

Impact du halving sur les mineurs Bitcoin

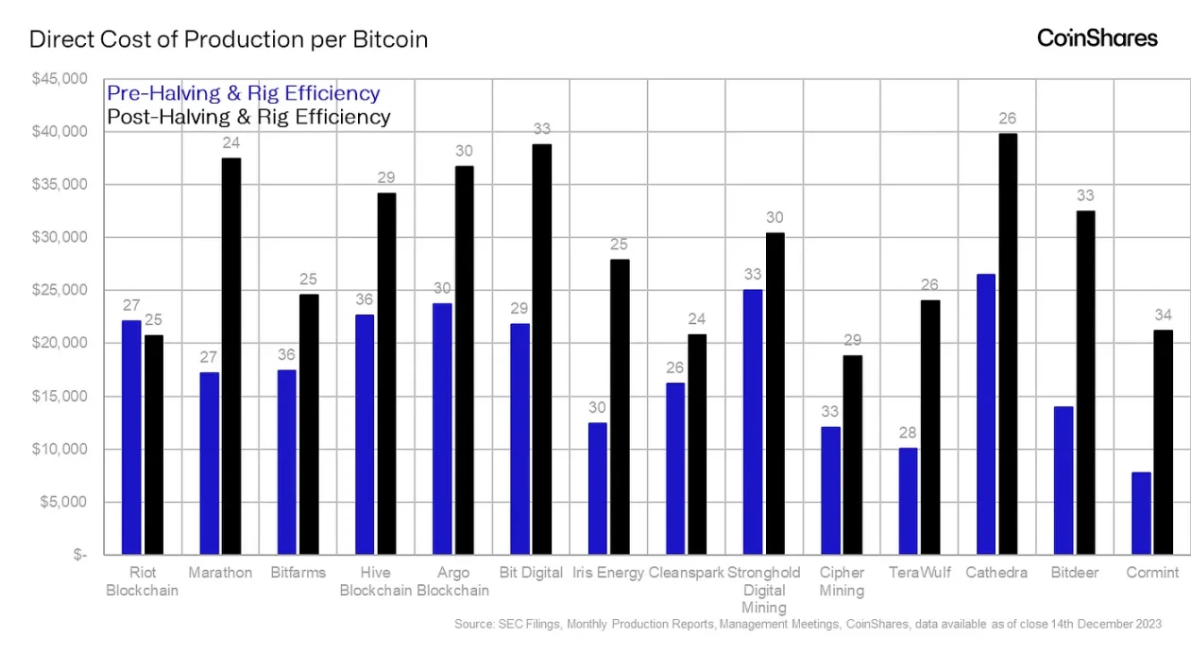

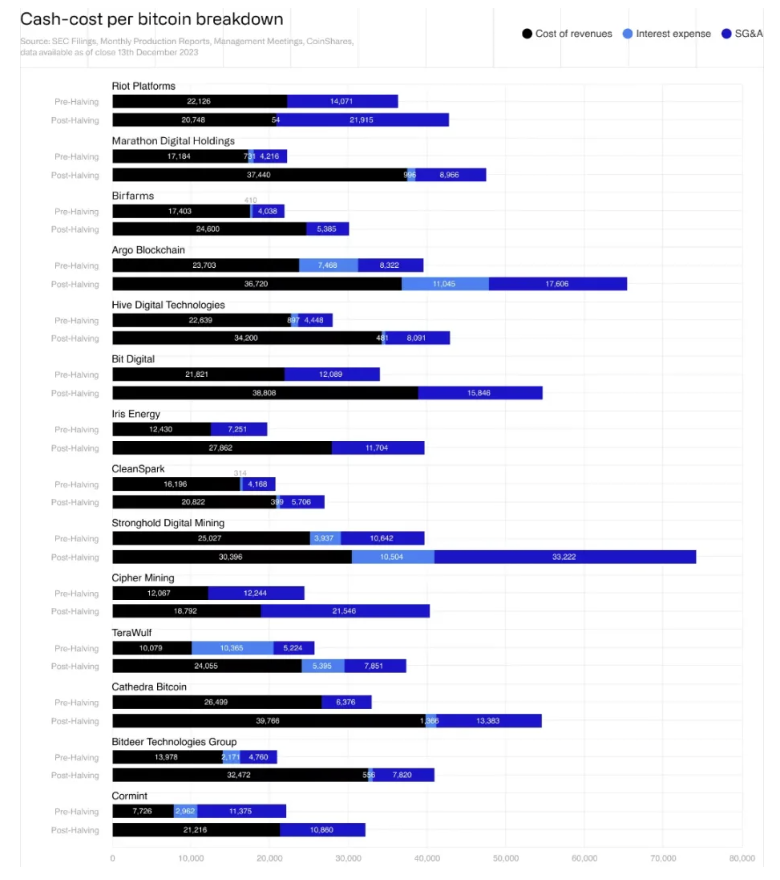

Dans cette étude, nous avons estimé les moyennes pondérées du coût de production et du coût en espèces du Bitcoin au troisième trimestre 2023 — respectivement environ 16 800 $ et 25 000 $ par BTC.

Après le halving d’avril 2024, ces coûts devraient grimper à 27 900 $ et 37 800 $. Grâce à sa structure de coûts efficace et à sa planification stratégique, Riot apparaît comme le mineur le mieux préparé. Notre analyse des comptes financiers de mineurs cotés et privés, avec un prix du Bitcoin supposé à 40 000 $, révèle que la plupart des entreprises minières feront face à des difficultés dues à des frais généraux (SG&A) excessifs.

Méthodologie

Notre analyse financière pour le troisième trimestre 2023 repose sur une méthode de compte de résultat consolidé ajusté. Cette approche standardisée s’applique aux activités minières de 14 entreprises, dont 13 sont cotées, représentant ensemble 19 % de la puissance de calcul minière Bitcoin à fin 2023, et environ 25 % après le halving (avec un réseau à 450 EH/s).

Nos données pour le T3 2023 proviennent principalement des documents SEC, des rapports de production publiés ou d’estimations lorsque nécessaire.

Notre méthode inclut :

-

Le coût des revenus représente les coûts directs liés à l’extraction, principalement l’électricité ;

-

Les SG&A excluent les charges non monétaires, comme la rémunération en actions ou les paiements ponctuels ;

-

Les intérêts ne prennent en compte que les intérêts sur la dette, sans inclure les loyers ou autres frais financiers.

Après le halving, les coûts directs pour atteindre l’équilibre opérationnel grimpent à 27 900 $ et 37 800 $. Cette hausse découle de la réduction de la récompense par bloc. Voici notre méthode de projection des revenus et dépenses :

-

La part de marché en hashrate est déterminée par le hashrate prévisionnel publié par chaque entreprise, exprimée en pourcentage de notre estimation de 450 EH/s au moment du halving (soit environ 10 % de moins que 500 EH/s) ;

-

Le coût de production est calculé de façon ascendante, intégrant l’efficacité du matériel, le coût de l’électricité, la consommation en kWh (avec un taux d’utilisation constant du T3 2023) et la quantité de BTC extraite ;

-

Les frais SG&A sont supposés constants par rapport au T3 2023, car on ne prévoit pas de changement majeur lié au halving ;

-

Les intérêts sont calculés sur la base du principal restant dû multiplié par le taux d’intérêt contractuel ;

-

Notre approche exhaustive permet une analyse financière standardisée et comparable avant et après le halving, guidant efficacement nos décisions opérationnelles.

Hashrate des mineurs

Toutes les dix minutes en moyenne, le réseau Bitcoin génère un bloc lorsque l’un des mineurs calcule correctement (devine) une valeur de hachage (alphanumérique pseudo-aléatoire de 64 bits), que les autres mineurs valident. Les mineurs disposant de plus de puissance de calcul (plus de machines, donc plus de capacité de calcul) contrôlent une part plus grande du hashrate du réseau, et ont donc plus de chances de générer un bloc et de percevoir la récompense (actuellement 6,25 BTC, qui passera à 3,125 BTC après le halving d’avril 2024) ainsi que les frais de transaction.

Les mineurs sont essentiellement engagés dans une course aux armements pour acheter et déployer autant de machines que possible.

Plus un mineur utilise de machines pour son propre minage, plus il a besoin de grands centres de données (de l’ordre du mégawatt). Ces dépenses en capital sont financées principalement par trésorerie, capitaux propres ou dettes, cette dernière pouvant alourdir le coût total de production via les intérêts, et exposer les entreprises minières en période de baisse des prix du Bitcoin.

Par exemple, selon les documents du T3 2023, Core Scientific a été liquidé fin 2022, et Mawson n’a pas pu rembourser son prêt Marshall. Ces cas ne sont pas isolés.

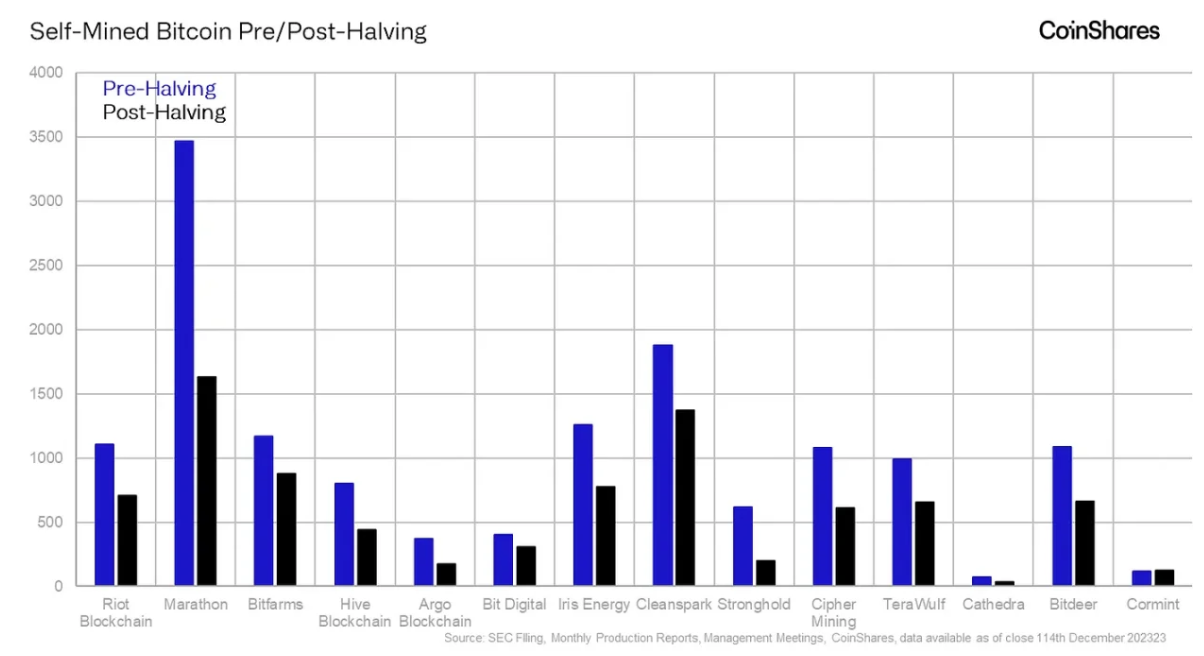

Production de Bitcoin

La quantité de Bitcoin produite est un élément fondamental de l’économie unitaire et de la structure de coûts de chaque mineur. Pour maintenir la même production après le halving, un mineur devrait doubler sa part de hashrate — ce qui est extrêmement difficile compte tenu d’une croissance annuelle composée du hashrate réseau d’environ 53 % ces trois dernières années — ou voir les frais par bloc augmenter suffisamment pour compenser entièrement la baisse de la récompense.

Coût de l'électricité

La structure de coûts des mineurs Bitcoin dépend de deux intrants : l’énergie et le matériel. Les mineurs cotés que nous suivons paient en moyenne 4,5 cents par kWh. Cette énergie est achetée sur les marchés de gros, probablement au comptant ou à terme, ou via des contrats d’achat d’électricité (PPA) négociés avec des fournisseurs, offrant généralement un prix fixe mais incluant souvent une clause « take-or-pay » (Foresight News note : l’acheteur s’engage à payer un volume minimum d’électricité annuel, qu’il le consomme ou non).

En revanche, les mineurs ont un meilleur contrôle sur leur parc de matériel et peuvent réduire leurs frais énergétiques en investissant dans des machines plus efficaces, consommant moins d’électricité par unité de hashrate.

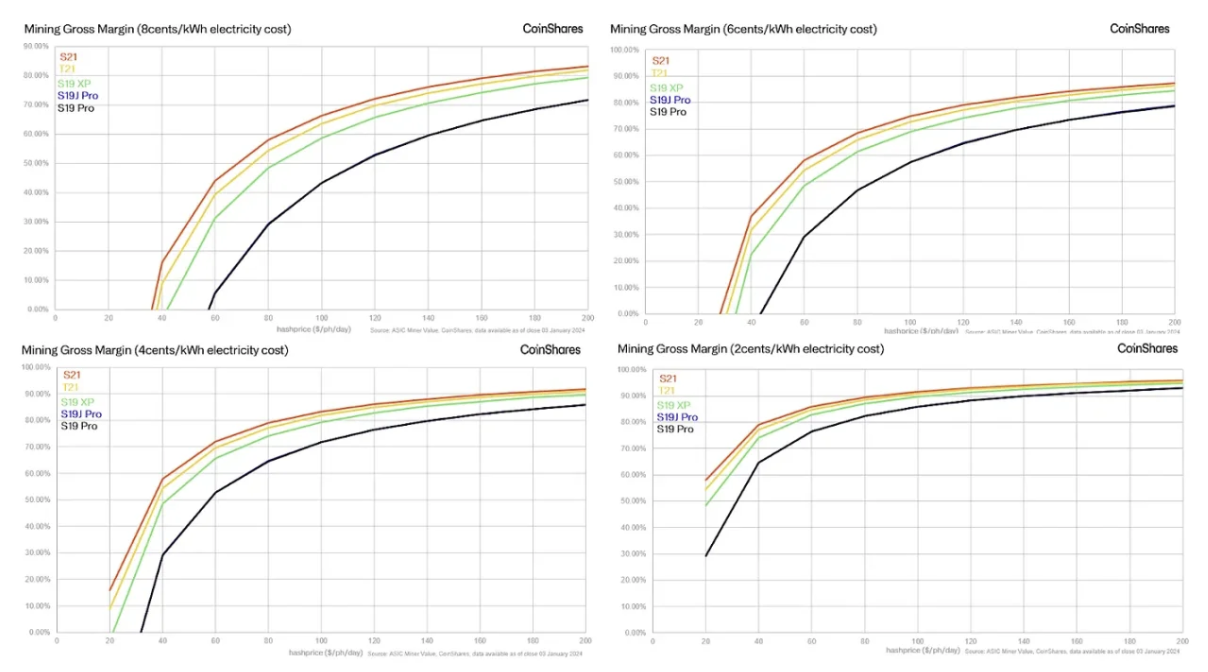

Parmi les mineurs cotés suivis, l’efficacité moyenne du parc devrait passer de 29 W/T à 26 W/T au moment du halving. Les transactions récentes de CleanSpark et Iris Energy illustrent comment les mineurs modernisent leur parc pour améliorer l’efficacité (réduire le W/T) :

Chacun a acheté respectivement 4,4 EH/s et 1,4 EH/s d’Antminer S21 de Bitmain, avec un ratio d’efficacité de 17,5 W/T, à environ 14 $/TH.

La matrice ci-dessous montre que, bien que le T21 soit un modèle plus récent, le S21 surpasse tous les autres types de matériel dans chaque scénario de prix de l’électricité et du hashrate, grâce à un hashrate plus élevé (impact sur les revenus) et une consommation inférieure (impact sur les coûts).

Le graphique suivant illustre l’évolution de l’efficacité du matériel avant et après le halving. Bien que la plupart des entreprises améliorent l’efficacité de leur parc (W/T), leur structure de coûts directs ne s’améliore pas nécessairement. Comme mentionné, les mineurs doivent augmenter leur consommation d’énergie pour extraire la même quantité de Bitcoin.

Avant et après le halving, le coût électrique par BTC représente respectivement environ 68 % et 71 % de la structure de coût en espèces, la légère hausse étant principalement due à une légère augmentation de l’échelle et du prix de l’énergie.

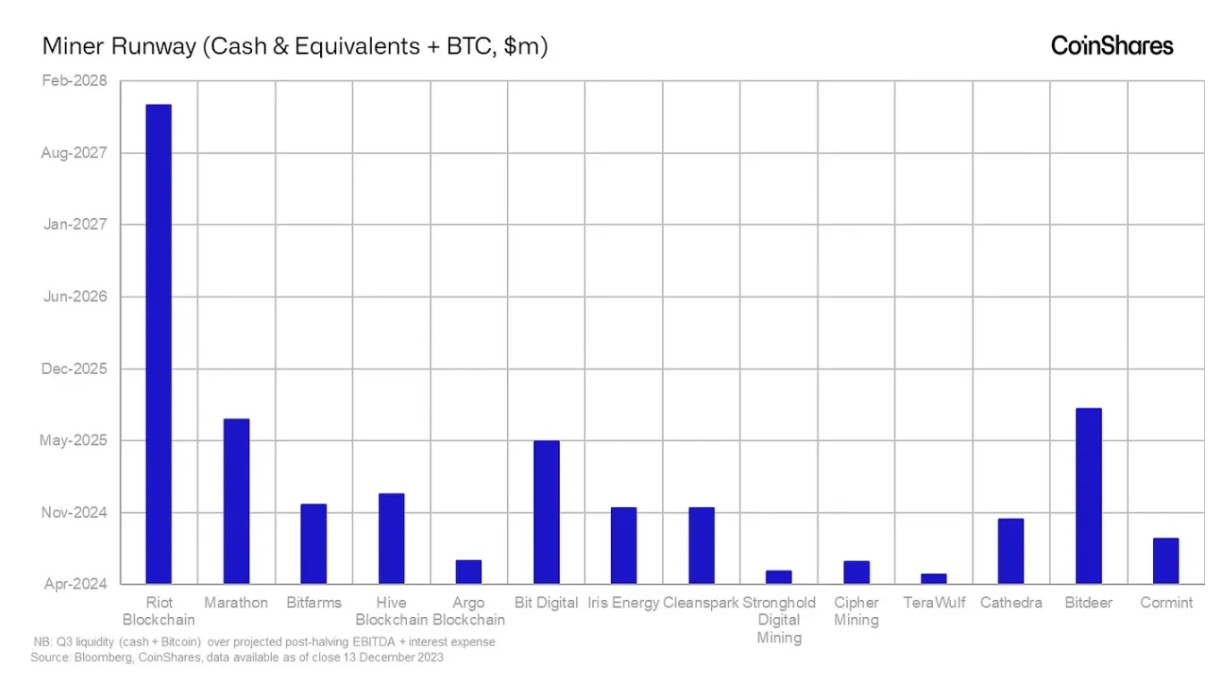

Durée de survie des mineurs

Nous définissons la durée de survie comme le nombre de jours pendant lesquels un mineur peut couvrir ses dépenses opérationnelles en espèces grâce à ses réserves de trésorerie et de Bitcoin. Il n’existe pas de stratégie standard de gestion de trésorerie dans le secteur. Certains accumulent autant que possible leurs productions (stratégie « HODL »), tandis que d’autres vendent directement leurs Bitcoins extraits.

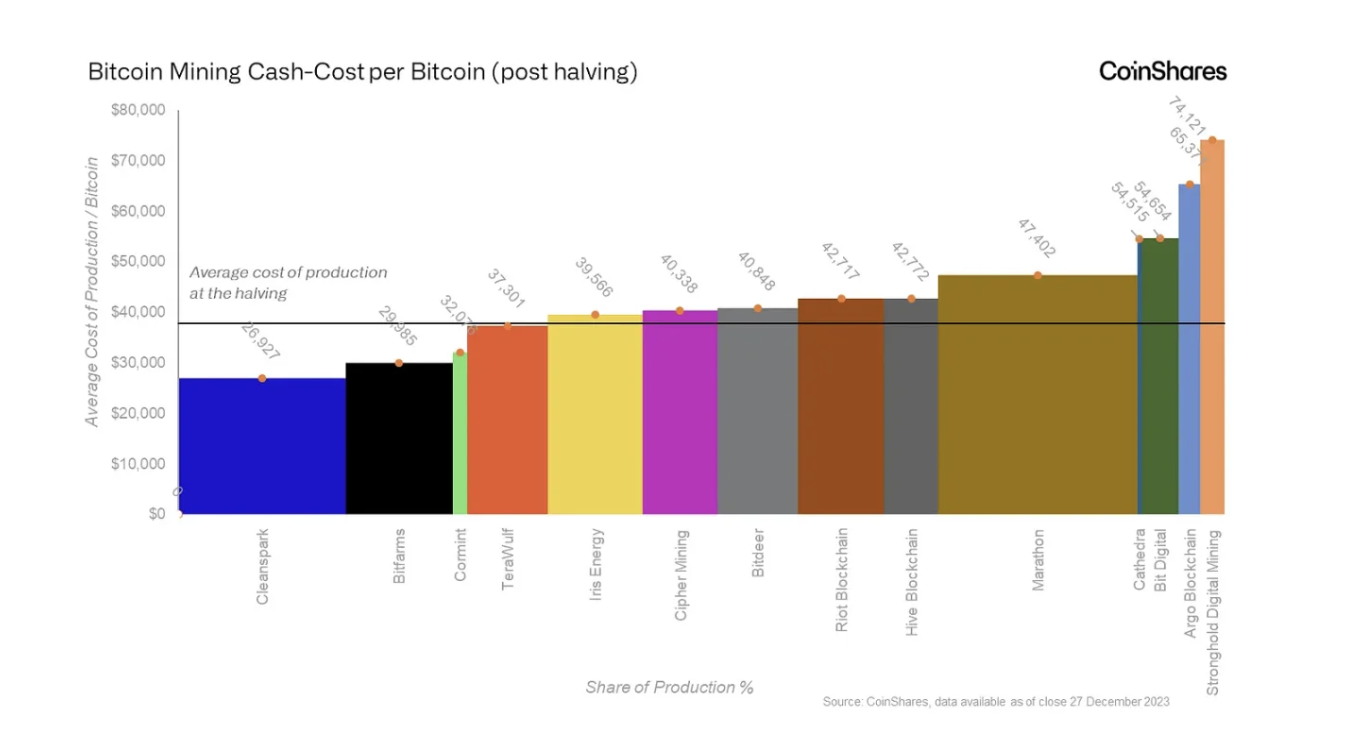

Les mineurs bien capitalisés et possédant de grandes réserves de Bitcoin peuvent bénéficier d’une prime en période de hausse, comme Riot. En revanche, une faible durée de survie combinée à un coût en espèces élevé expose des entreprises comme Stronghold aux baisses de prix du Bitcoin.

Coût de production en espèces

D’après le graphique ci-dessous, Riot, TeraWulf et Cleanspark semblent les mieux positionnés à l’approche du halving. L’un des principaux défis pour les entreprises minières est leurs frais généraux (SG&A) élevés. Pour atteindre l’équilibre, le halving pourrait les forcer à réduire ces frais, sinon ils risquent de continuer à perdre de l’argent et de devoir céder leurs réserves HODL et autres actifs liquides.

Note : les données d’Iris Energy et Cormint sont basées sur les documents du T2 2023, les réunions de direction et les rapports mensuels de production.

Conclusion

Notre analyse montre que Riot semble le mieux équipé pour faire face aux complexités du halving, principalement grâce à sa structure de coûts avantageuse et à sa longue durée de survie. La souffrance majeure des mineurs proviendra probablement de frais SG&A excessifs, qu’ils devront réduire pour rester rentables.

Globalement, à moins que le prix du Bitcoin ne reste supérieur à 40 000 dollars, seules Bitfarms, Iris, CleanSpark, TeraWulf et Cormint devraient rester rentables. Toutes les autres entreprises minières risquent de grignoter leurs parts, ce qui pourrait forcer une dilution supplémentaire de leurs actions, car elles devront probablement lever des fonds ou convertir leur dette.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News