Après la fausse nouvelle concernant un ETF, comment Pyth a-t-il réagi aux fortes fluctuations du prix du bitcoin ?

TechFlow SélectionTechFlow Sélection

Après la fausse nouvelle concernant un ETF, comment Pyth a-t-il réagi aux fortes fluctuations du prix du bitcoin ?

Cette étude de cas montre comment Pyth Network a géré cette brusque hausse de prix suivie d'un effondrement.

Le cours du bitcoin a connu une nouvelle fluctuation brève cette semaine suite à un faux message publié sur le compte officiel de la Securities and Exchange Commission (SEC) des États-Unis le 9 janvier 2024 à 21h11 UTC. Environ 15 minutes après la publication de cette déclaration mensongère, Gary Gensler a publié une déclaration officielle depuis son compte personnel, confirmant que le compte SEC avait été piraté.

Cette étude de cas montre comment Pyth Network a géré ce pic soudain de prix suivi d’un effondrement brutal.

Encore une volatilité marquée

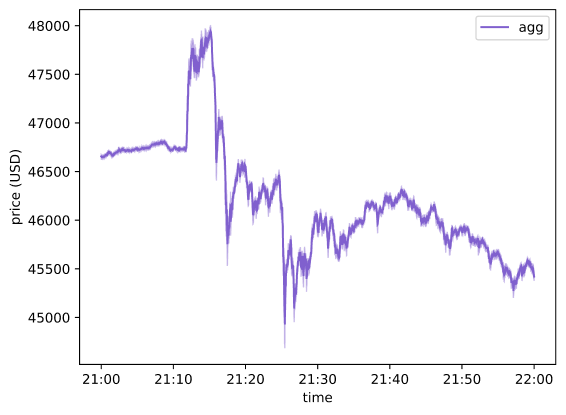

Dans le graphique ci-dessous, vous pouvez observer le prix agrégé de Pyth entre 21h11 et 21h26 UTC le 9 janvier 2024, avec l’intervalle de confiance indiqué en ombre violette.

Au plus fort de la hausse, le prix du BTC oscillait autour de 48 000 $ sur la plupart des exchanges. L'intervalle de confiance de Pyth s'est élargi en conséquence pour refléter l'incertitude entre les différents marchés de trading du bitcoin.

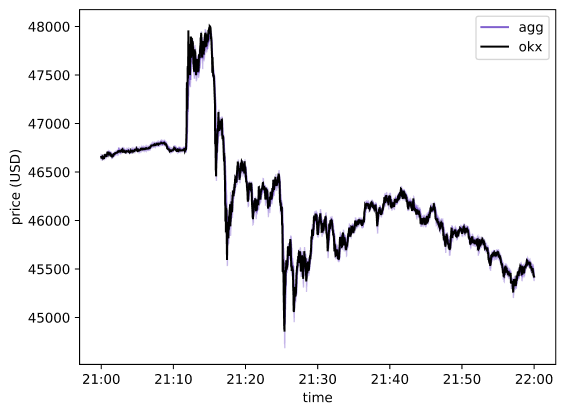

Nous comparons ici la série temporelle du prix agrégé BTC/USD de Pyth au marché réel du BTC/USDT sur OKX, une paire très liquide qui constitue donc une excellente référence pour le prix réel du bitcoin en temps réel. Comme vous pouvez le voir dans le graphique suivant, le prix agrégé de Pyth (en violet) suit étroitement le prix d’OKX (en noir). Même pendant les pics de volatilité, l’oracle de prix Pyth parvient à suivre précisément ces mouvements sur plusieurs marchés réels avec une haute résolution.

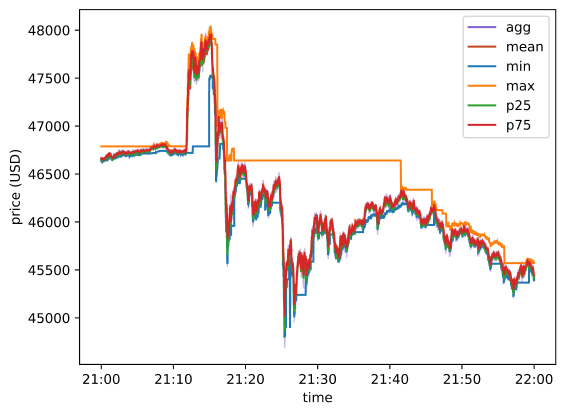

Examinons maintenant de plus près la composition du prix agrégé BTC/USD de Pyth.

Le graphique ci-dessous illustre le prix agrégé ainsi que son intervalle de confiance. Il affiche également les prix minimum et maximum publiés par les fournisseurs de données actifs (ou « data publishers »), ainsi que les percentiles 25e et 75e des prix rapportés par ces mêmes fournisseurs.

La proximité entre les percentiles 25e et 75e indique que la majorité des fournisseurs de données ont suivi de manière fiable la hausse du prix du bitcoin sur les principaux exchanges centralisés. Bien qu’il existe quelques valeurs aberrantes dans les deux sens (par exemple, le prix maximal rapporté par les fournisseurs actifs), l’algorithme d’agrégation de Pyth a réussi à les filtrer efficacement.

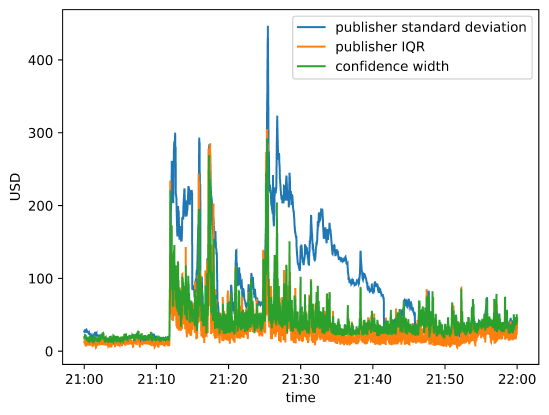

Le graphique suivant montre l’écart-type des prix entre les fournisseurs de données connectés, l’étendue interquartile (différence entre les percentiles 75e et 25e) de ces fournisseurs, ainsi que la largeur de l’intervalle de confiance agrégé.

La capacité de l’algorithme d’agrégation de Pyth à filtrer les valeurs aberrantes est particulièrement visible ici : l’écart-type entre les fournisseurs dépasse nettement l’étendue interquartile, principalement en raison de quelques rares valeurs extrêmes. En particulier, les fournisseurs ayant rapporté les prix les plus élevés entre 21h20 et 21h45 ont probablement rencontré des problèmes avec leurs sources de données durant cette période. Toutefois, grâce aux environ 30 fournisseurs actifs typiquement présents sur le flux de données BTC/USD, et grâce aux mécanismes intégrés de résistance aux outliers dans l’algorithme d’agrégation, le prix agrégé a correctement neutralisé l’impact de ces anomalies. L’intervalle de confiance de Pyth correspond étroitement à l’étendue interquartile, et non à la plage incluant les valeurs aberrantes.

Une observation intéressante : sur une fenêtre d’une heure, le prix sur l’un des principaux exchanges centralisés (CEX) se trouvait dans un intervalle de confiance autour du prix agrégé de Pyth pendant 73 % du temps, et dans deux intervalles de confiance pendant 93 % du temps.

Ce résultat reflète un bon processus de calibration : lorsque des écarts existent entre traders et plateformes de liquidité, l’intervalle de confiance des fournisseurs de données s’élargit ; lorsqu’un consensus émerge, il se resserre. Ce comportement correspond exactement au design attendu des intervalles de confiance de Pyth, offrant aux protocoles en aval des informations solides et exploitables.

Analyse approfondie : le faux tweet de la SEC

Examinons maintenant un instant précis de la journée, à 21h12:30 GMT.

Le prix agrégé était alors de 47 673,93 $. Le prix le plus bas publié par un fournisseur s’établissait à 46 720,02 $, et seuls deux fournisseurs diffusaient un prix inférieur à 47 000 $. Le prix le plus élevé atteignait 47 826,18 $. La largeur totale de l’intervalle de confiance était de 105,77 $, tandis que 23 fournisseurs actifs publiaient leurs prix dans une fourchette relativement étroite de 350 $, seuls 5 d’entre eux étant en dehors de cette plage.

En nous concentrant maintenant sur la phase initiale de la forte hausse, entre 21h12 et 21h15 GMT, on observe visuellement un élargissement des intervalles de confiance face à une volatilité et une incertitude accrues.

En effet, durant ces trois minutes, la largeur moyenne de l’intervalle de confiance total a dépassé 77 $, soit environ 0,15 %.

Pour le reste de cette heure, la largeur moyenne de l’intervalle de confiance total s’est stabilisée autour de 45 $, soit environ 0,1 %.

Analyse approfondie : la déclaration de Gensler

Après la publication du tweet de Gensler confirmant que l’annonce frauduleuse d’approbation d’ETF par le compte officiel de la SEC était fausse, le prix du bitcoin a logiquement réagi à la baisse sur de nombreux exchanges centralisés. Pendant cette heure, certains exchanges ont vu le prix chuter jusqu’à 44 750 $.

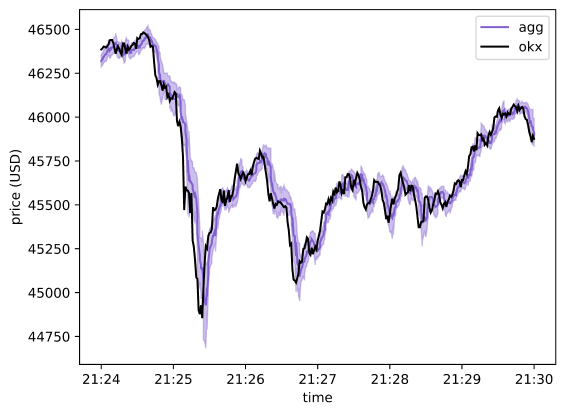

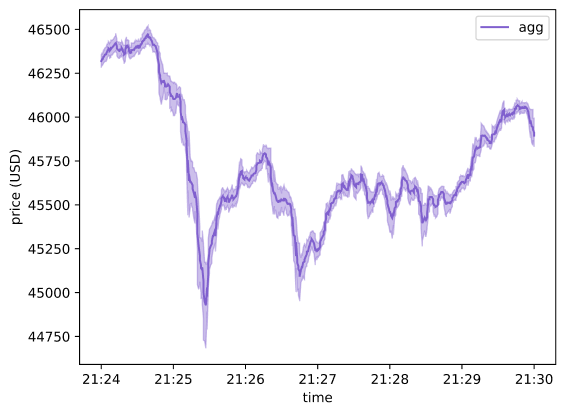

Les fournisseurs de données Pyth ont immédiatement reflété cette baisse de prix en temps réel, entraînant une chute rapide du prix agrégé. L’intervalle de confiance de Pyth s’est considérablement élargi afin de capturer les divergences de prix entre les différentes plates-formes de liquidité.

Lorsque le prix du bitcoin sur ces plateformes est revenu vers environ 45 600 $, les cotations des fournisseurs de données se sont recentrées, et la largeur globale de l’intervalle de confiance a diminué en conséquence.

L’intervalle de confiance avant l’annonce (environ 46 $, soit 0,1 %) était inférieur à celui après l’annonce (environ 71 $, soit 0,15 %).

L’incertitude accrue liée à la nouvelle et à son ajustement subséquent a provoqué une augmentation de la volatilité et une dispersion plus grande des cotations des fournisseurs de données.

Avec le temps, l’incertitude s’est dissipée et l’intervalle de confiance global s’est réduit en conséquence. Cette étude de cas démontre une fois de plus que les intervalles de confiance de Pyth fonctionnent efficacement, conservant leur robustesse face à l’imprévisibilité des marchés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News