Arthur Hayes : Le ETF sur le bitcoin créera des opportunités d'arbitrage

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Le ETF sur le bitcoin créera des opportunités d'arbitrage

Les gens ont enfin un moyen d'échapper à la dévaluation généralisée des monnaies fiduciaires à l'échelle mondiale.

Auteur : Arthur Hayes

Traduction : Joyce, BlockBeats

Édito : Après l'approbation des ETF Bitcoin, tant le monde de la cryptographie que les institutions financières traditionnelles observent attentivement l'impact de cet événement sur les marchés financiers mondiaux. Dans cet article, Arthur Hayes analyse les raisons de cette approbation : la capacité du Bitcoin à résister à l'inflation en fait un actif idéal dans le contexte d'inflation mondiale actuel. L’ETF Bitcoin offre une opportunité aux capitaux qui souhaitent échapper aux effets de l’inflation tout en restant sous le contrôle des gouvernements traditionnels. Ensuite, Arthur Hayes examine en profondeur les impacts potentiels de l’ETF Bitcoin au comptant sur le marché, explique en détail le processus de création et de rachat des ETF, ainsi que les opportunités d’arbitrage possibles au sein de leur fonctionnement.

Voici la traduction du texte original par BlockBeats :

(Les opinions exprimées ci-dessous sont celles de l’auteur et ne doivent en aucun cas constituer une base pour prendre des décisions d’investissement, ni être considérées comme une recommandation ou un conseil en matière de transaction. Images provenant de l’utilisateur X @CryptoTubeYT)

Pourquoi maintenant ?

Les derniers instants de la vie sont, du point de vue médical, les plus coûteux. Nous sommes prêts à dépenser des sommes illimitées pour des traitements susceptibles de retarder l’irréversible. De même, les élites américaines responsables du maintien de l’ordre mondial actuel — ainsi que leurs États satellites — sont prêtes à tout pour préserver ce système dont elles tirent le plus grand profit. Mais depuis 2008, lorsque des prêts hypothécaires indécents accordés à des Américains sans ressources ont déclenché une crise économique mondiale d’une ampleur comparable au krach des années 30, l’hégémonie américaine est allongée sur son lit de mort. Quel remède ont alors prescrit les barbiers néo-keynésiens médiévaux aveuglément fidèles à Ben Bernanke ? Le même que celui qu’un empire agonisant finit toujours par administrer : « que les presses à billets tournent ».

Les États-Unis, l’Europe et certains pays alliés, satellites ou concurrents ont tous recouru à l'impression monétaire pour traiter les symptômes variés d'un même mal : un système économique et politique mondial gravement déséquilibré. Les États-Unis, menés par la Réserve fédérale (Fed), impriment de la monnaie pour acheter des obligations du Trésor américain et des titres adossés à des créances hypothécaires. L’Europe, pilotée par la Banque centrale européenne (BCE), imprime de la monnaie pour acheter les obligations des États membres afin de maintenir en vie une union monétaire (mais pas budgétaire) imparfaite. Le Japon, dirigé par la Banque du Japon (BOJ), poursuit son impression monétaire dans l’espoir illusoire de retrouver l’inflation perdue après l’éclatement de sa bulle immobilière en 1989.

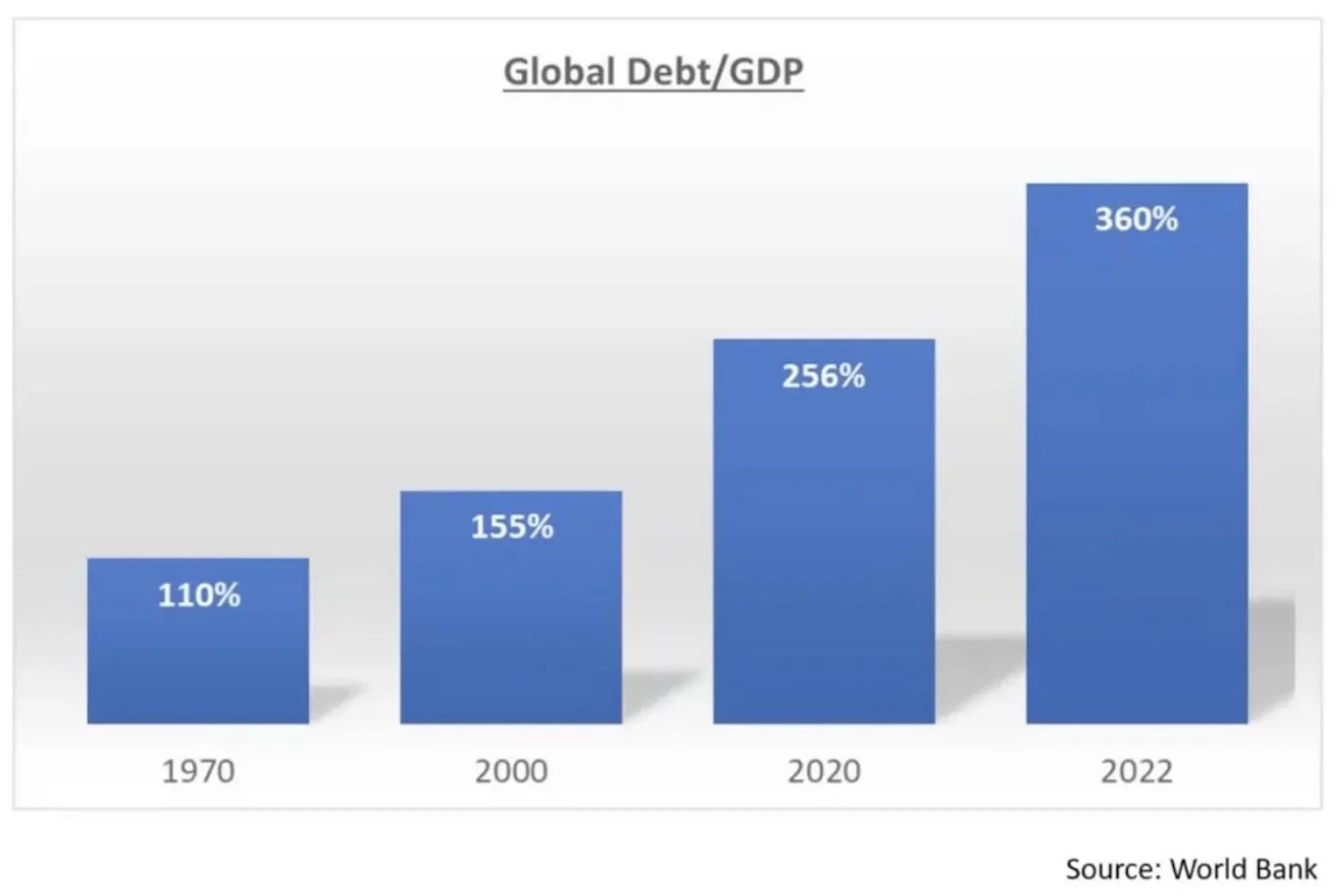

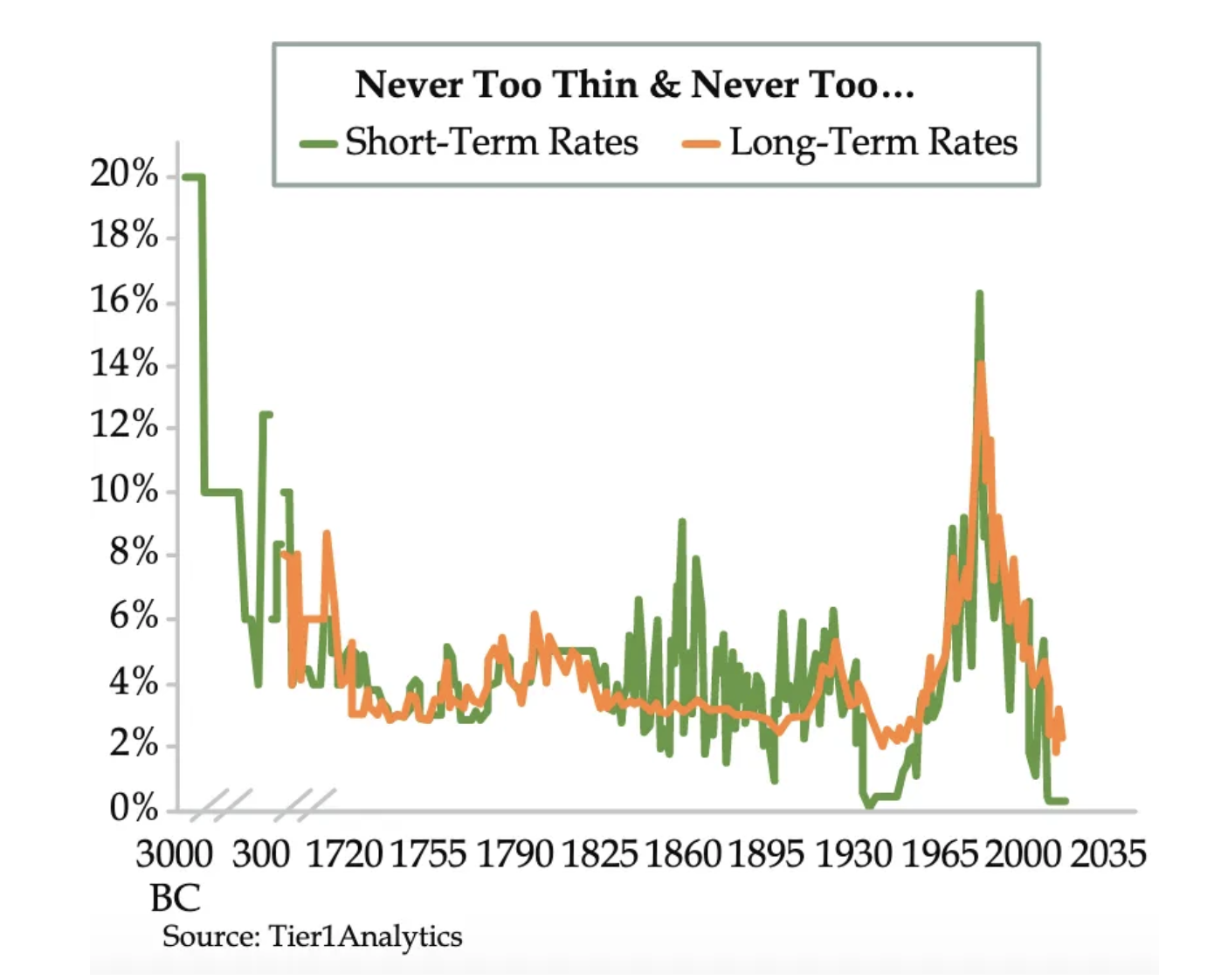

Ce recours massif à l’impression monétaire a entraîné une hausse accélérée du ratio dette/PIB à l’échelle mondiale. Les taux d’intérêt ont atteint leur plus bas niveau en 5 000 ans. À leur apogée, près de 20 000 milliards de dollars d’obligations d’entreprises et de gouvernements affichaient des rendements négatifs. Puisque l’intérêt compense la valeur temporelle de la monnaie, si ce dernier devient négatif, cela signifie-t-il que le temps n’a plus aucune valeur ?

Merci à Danielle DiMartino Booth de Quill Intelligence pour ce graphique.

Comme vous pouvez le constater, en réponse à la crise financière mondiale (GFC) de 2008, les taux d’intérêt ont été abaissés à leur plus bas niveau en 5 000 ans.

Il s’agit de l’indice Bloomberg du total mondial de la dette à rendement négatif. Passant de rien avant la GFC de 2008, il a atteint un sommet de 17,76 000 milliards de dollars en 2020. C’est le résultat direct de la baisse des taux d’intérêt à 0 % voire en dessous par les banques centrales mondiales.

La majorité de la population mondiale ne possède pas suffisamment d’actifs financiers pour bénéficier de cette dévaluation globale des monnaies fiduciaires. Une inflation galopante touche désormais toutes sortes de biens à travers le monde. Vous souvenez-vous du « Printemps arabe » de 2011 ? Du temps où une tartine d’avocat coûtait moins de 20 dollars dans chaque grand centre financier mondial ? Et quand un foyer aux revenus médians pouvait encore s’offrir une maison au prix médian, sans avoir besoin de la « banque des parents » ?

La seule échappatoire vaguement viable était de posséder de l’or. Mais détenir physiquement de l’or n’est guère pratique : c’est lourd, difficile à cacher en grande quantité, et donc exposé à la surveillance gourmande des gouvernements. Ainsi, la plupart des gens n’ont pu qu’endurer passivement, pendant que les élites continuaient leurs festivités à Davos, comme si le temps s’était figé en 2007.

Pourtant, tel un lotus éclos dans un marais, Satoshi Nakamoto a publié le livre blanc du Bitcoin au cœur d’un empire moralement, politiquement et économiquement en faillite. Ce document décrit un système permettant, pour la première fois dans l’histoire humaine, de séparer la monnaie de l’État grâce à des machines interconnectées via Internet et à la preuve cryptographique, de manière scalable à l’échelle mondiale. J’emploie « scalable à l’échelle mondiale » car le Bitcoin est immatériel. Que vous déteniez 1 satoshi ou 1 million de bitcoins, le poids reste identique : zéro. De plus, vous pouvez protéger vos bitcoins uniquement en mémorisant la phrase secrète qui déverrouille votre portefeuille. Le Bitcoin met à disposition de chacun un système financier complet, accessible via un simple appareil connecté à Internet, libéré des structures anciennes.

Les gens avaient enfin un moyen de fuir la fête foraine de la dévaluation des monnaies fiduciaires. Toutefois, après la crise financière de 2008, le Bitcoin n’était pas encore assez mature pour offrir une voie crédible d’évasion à ses adeptes. Il fallait que le Bitcoin, ainsi que l’ensemble du marché crypto, croissent en nombre d’utilisateurs et prouvent leur capacité à résister à de graves crises.

Nous, fidèles croyants, avons subi un rude test en 2022. La Réserve fédérale, suivie par la majorité des banques centrales mondiales, a entrepris de resserrer les conditions financières au rythme le plus rapide depuis les années 1980. Le système bancaire et le marché obligataire de l’hégémonie américaine n’ont pas résisté à l’assaut de la Fed. En mars 2023, trois banques américaines (Silvergate, Silicon Valley Bank et Signature Bank) ont fait faillite en l’espace de deux semaines. Si on les comptabilisait à la valeur de marché, les banques américaines seraient aujourd’hui en faillite, notamment en raison des obligations du Trésor américain et des titres adossés à des créances hypothécaires qu’elles détiennent. C’est pourquoi la ministre des Finances américaine, la « mauvaise fille » Janet Yellen, a mis en place le programme de financement des banques à terme (BTFP), une solution discrète pour sauver tout le système bancaire américain.

La cryptomonnaie n’a pas été épargnée par les perturbations causées par les taux élevés. Des plateformes centralisées de prêt comme BlockFi, Celsius et Genesis ont fait faillite suite à des prêts consentis à des sociétés de trading excessivement levées (comme Three Arrows Capital). Terra Luna, une stablecoin indexée sur le dollar, a également fait faillite lorsque le prix de son jeton de gouvernance Luna s’est effondré, compromettant la stablecoin UST. Cet événement a effacé plus de 40 milliards de dollars de valeur illusoire en deux jours. Puis ce furent les bourses centralisées qui commencèrent à s’effondrer, FTX étant la plus importante. Exploitée par Sam Bankman-Fried, un « Blanc » typique de l’hégémonie américaine, FTX a détourné plus de 10 milliards de dollars de fonds clients, révélant son escroquerie au moment de la chute des prix des actifs cryptos.

Que s’est-il passé avec le Bitcoin, Ethereum et les projets DeFi comme Uniswap, Compound, Aave, GMX, dYdX ? Ont-ils échoué ? Ont-ils appelé une « banque centrale de la crypto » pour être secourus ? Absolument pas. Les positions excessivement levées ont été liquidées, les prix ont chuté, beaucoup ont perdu d’importantes sommes, les entreprises centralisées ont disparu, mais les blocs Bitcoin continuent d’être générés environ toutes les 10 minutes. Les plateformes DeFi ne se sont pas effondrées d’elles-mêmes. Bref, pas de sauvetage, parce que la crypto ne peut pas être sauvée. Nous avons souffert, mais nous avons tenu bon.

Dans les cendres de 2023, il est devenu clair que l’hégémonie américaine et ses États satellites ne peuvent plus poursuivre une politique monétaire restrictive. Cela ruinerait tout le système, car l’endettement et l’effet de levier sont devenus trop importants. Un phénomène intéressant s’est produit : alors que le rendement des obligations d’État américaines à long terme commençait à augmenter progressivement, le Bitcoin et les cryptomonnaies rebondissaient, tandis que les prix des obligations baissaient.

Bitcoin (blanc) vs Rendement des obligations américaines à 10 ans (jaune)

Comme le montre le graphique ci-dessus, lorsque les taux d’intérêt augmentent, le Bitcoin suit la tendance baissière des autres actifs à long terme.

Après le BTFP, cette relation s’est inversée. Le Bitcoin a grimpé en même temps que les rendements. En particulier durant l’accélération brutale du marché baissier, la hausse des rendements indiquait que les investisseurs perdaient confiance dans le « système ». En réponse, ils ont massivement vendu les obligations d’État les plus sûres de l’empire américain, à savoir les Treasury Bonds. Ces capitaux se sont principalement dirigés vers les « Sept magnifiques », ces géants technologiques axés sur l’intelligence artificielle (Apple, Alphabet, Microsoft, Amazon, Meta, Tesla, NVIDIA), et dans une moindre mesure vers les cryptomonnaies. Après près de 15 ans, le Bitcoin a enfin révélé sa véritable nature : celle de « monnaie du peuple », et non plus simplement un dérivé des actifs risqués de l’empire. Cela pose un problème très embarrassant pour la finance traditionnelle.

Le capital doit rester à l’intérieur du système afin que l’inflation puisse annuler une grande partie de la dette non productive. Or, le Bitcoin se trouve en dehors du système et commence à afficher une corrélation nulle, voire légèrement négative, avec les obligations (rappelez-vous, quand les rendements montent, les prix des obligations baissent). Si les gardiens de l’ordre obligataire expriment leur mécontentement en vendant des obligations d’État et en achetant du Bitcoin et d’autres cryptomonnaies, le système financier mondial s’effondrera. Son effondrement serait dû à la reconnaissance finale des pertes inhérentes au système, obligeant les grandes institutions financières et les gouvernements à réduire drastiquement leur taille. Le Bitcoin, lui, est hors système et présente désormais une corrélation nulle à légèrement négative avec les obligations.

Pour éviter ce règlement des comptes, les élites doivent financiariser le Bitcoin en créant un fonds négocié en bourse (ETF) à forte liquidité. C’est exactement ce qu’elles ont fait avec l’or, lorsque la SEC a approuvé en 2004 des ETF comme SPDR GLD, censés détenir des lingots dans des coffres-forts mondiaux. Si tout le capital cherchant à fuir l’effondrement du marché obligataire mondial achète un ETF Bitcoin géré par de grandes institutions financières traditionnelles (comme BlackRock), alors le capital reste en sécurité à l’intérieur du système.

Il est évident que, pour protéger les marchés obligataires mondiaux, la Fed et toutes les autres grandes banques centrales doivent à nouveau se remettre à imprimer. C’est pourquoi BlackRock a officiellement déposé sa demande d’ETF Bitcoin en juin 2023. L’ETF Bitcoin au comptant a été approuvé aux États-Unis. D’ailleurs, en 2023, la SEC semble enfin avoir accepté cette demande. Je soulève ici un point étrange concernant le processus d’approbation : les frères Winklevoss avaient demandé un ETF Bitcoin au comptant dès 2013, mais la SEC a refusé leur demande pendant plus de dix ans. BlackRock a déposé sa demande et a obtenu l’approbation en six mois. On ne peut s’empêcher de dire : « Hmm… »

Comme je l’ai écrit dans mon précédent article intitulé Expression, l’ETF Bitcoin au comptant est un produit de trading. Vous l’achetez en monnaie fiduciaire pour en gagner davantage. Ce n’est pas du Bitcoin. Ce n’est pas un chemin vers la liberté financière. Cela ne sort pas du système financier traditionnel. Si vous voulez vraiment fuir, vous devez acheter du Bitcoin, le retirer de l’échange et le conserver vous-même.

J’ai rédigé cette longue introduction pour expliquer « pourquoi maintenant ? » Pourquoi, à un moment aussi critique pour l’empire et son système financier, l’ETF Bitcoin au comptant a-t-il finalement été approuvé ? J’espère que vous saisissez bien l’importance de cet événement. Le marché obligataire mondial est estimé à 133 000 milliards de dollars ; imaginez que si les prix des obligations continuent de baisser — même si la Fed pourrait commencer à baisser les taux en mars — les flux vers l’ETF Bitcoin s’intensifieront. Si l’inflation repart à la hausse, les prix des obligations pourraient continuer de chuter. N’oubliez pas que les guerres provoquent de l’inflation, et que les zones périphériques de l’empire sont bel et bien en guerre.

Impact du marché de l’ETF Bitcoin au comptant

Le reste de cet article traite de l’impact du marché de l’ETF Bitcoin au comptant. Je me concentrerai uniquement sur l’ETF de BlackRock, car c’est la plus grande société de gestion d’actifs au monde. Elle dispose de la meilleure plateforme mondiale de distribution d’ETF. Elle peut vendre ses produits aux family offices, aux conseillers financiers individuels, aux plans de retraite, aux fonds souverains, voire aux banques centrales. Toutes les autres sociétés feront de leur mieux, mais en termes d’actifs sous gestion, l’ETF de BlackRock sera incontestablement le grand vainqueur. Même si cette prédiction s’avère erronée, les stratégies décrites ci-dessous fonctionneront pour tout émetteur dont les volumes d’ETF sont très élevés.

Je vais aborder les sujets suivants, ainsi que la manière dont le fonctionnement interne de l’ETF créera des opportunités de trading extraordinaires pour ceux capables d’opérer à la fois sur les marchés traditionnels et cryptos : le processus de création et de rachat des ETF, l’arbitrage au comptant et l’analyse temporelle des transactions, les dérivés d’ETF comme les options cotées, et l’impact des opérations de financement d’ETF.

Passons aux choses sérieuses. Faisons un peu d’argent !

Le cash domine tout autour de moi

Problème réglé. L’apport (création) et le retrait (rachat) de fonds ne peuvent se faire qu’en espèces. Le point le plus préoccupant de ce ETF est qu’il ne permet pas à un particulier d’acheter l’ETF en monnaie fiduciaire et de choisir de le racheter en Bitcoin. Ce produit vise à stocker des dollars, pas à faciliter l’achat de Bitcoin via un compte de retraite.

Création

Pour créer des parts d’ETF, les participants autorisés (AP) doivent transférer, avant une heure précise chaque jour, la valeur en dollars du panier de création (un certain nombre de parts d’ETF) au fonds.

Les AP sont de grandes sociétés de trading de finance traditionnelle. Certaines institutions majeures de la finance traditionnelle se sont inscrites comme AP pour différents ETF. Certaines entreprises qui ont appelé à l’interdiction des cryptomonnaies, comme JP Morgan (dont le PDG Jamie Dimon a critiqué Bitcoin), participeront aussi. Ce qui me surprend... ;)

Exemple :

La valeur d’un titre d’ETF est de 0,001 BTC. Un panier de création contient 10 000 titres. À 16h HE, la valeur de ces bitcoins est de 1 000 000 dollars. Le participant autorisé (AP) doit effectuer un virement de ce montant au fonds. Le fonds ordonne alors à son contrepartie d’acheter 10 bitcoins. Une fois l’achat effectué, le fonds crédite l’AP des parts d’ETF.

1 panier = 0,001 BTC × 10 000 = 10 BTC

10 BTC × 100 000 BTC/USD = 1 000 000 dollars

Rachat

Pour racheter des parts d’ETF, le participant autorisé (AP) doit envoyer les parts d’ETF au fonds avant 16h HE. Le fonds ordonne alors à sa contrepartie de vendre 10 bitcoins. Une fois la vente réalisée, le fonds verse 1 000 000 dollars à l’AP.

1 panier = 0,001 BTC × 10 000 = 10 BTC

10 BTC × 100 000 BTC/USD = 1 000 000 dollars

Pour nous, traders, nous voulons savoir où le Bitcoin doit être échangé. Bien sûr, la contrepartie chargée d’acheter et de vendre le Bitcoin pour le fonds peut opérer sur n’importe quelle place, mais pour limiter le glissement, elle doit s’aligner sur la valeur nette d’inventaire (NAV) du fonds.

La NAV du fonds est basée sur le prix BTC/USD fourni par CF Benchmark à 16h HE. CF Benchmark collecte les prix entre 15h et 16h HE sur Bitstamp, Coinbase, itBit, Kraken, Gemini et LMAX. Tout trader souhaitant parfaitement reproduire la NAV et réduire le risque d’exécution peut directement intervenir sur ces bourses.

Le marché du Bitcoin est mondial, et la formation des prix se fait principalement sur Binance (je suppose basée à Abou Dhabi). CF Benchmark exclut une autre grande bourse asiatique, OKX. C’est la première fois depuis longtemps qu’un marché du Bitcoin présentera des opportunités d’arbitrage prévisibles et durables. Des flux de trading de plusieurs milliards de dollars vont probablement converger pendant une heure vers des bourses moins liquides, qui suivent surtout le prix de leur grand concurrent asiatique. Je prévois de nombreuses opportunités d’arbitrage au comptant intéressantes.

Évidemment, si l’ETF réussit pleinement, la formation des prix pourrait passer de l’Est à l’Ouest. Mais n’oublions pas Hong Kong et ses produits ETF imitateurs. Hong Kong n’autorise ses ETF cotés qu’à négocier sur des bourses réglementées locales. Binance et OKX pourraient servir ce marché, mais de nouvelles bourses émergeront aussi.

Que ce soit à New York ou à Hong Kong, aucune des deux villes n’autorisera les gestionnaires de fonds à trader le Bitcoin au meilleur prix possible ; ils seront probablement limités à des bourses « sélectionnées ». Cet état de concurrence artificiel ne fera qu’aggraver l’inefficacité du marché, dont nous, arbitragistes, pourrons profiter.

Voici un exemple simple d’arbitrage :

Jours ADV moyens = (poids CF Benchmark de la bourse × valeur nominale USD en clôture quotidienne (MOC)) / ADV USD en dollars de la bourse CF Benchmark

Choisissez la bourse la moins liquide selon CF Benchmark, c’est-à-dire celle avec le plus grand nombre de jours ADV. Si la pression acheteuse augmente, le prix du Bitcoin sur les bourses CF Benchmark sera supérieur à celui de Binance. S’il y a pression vendeuse, il sera inférieur. Vendez alors le Bitcoin sur la bourse chère, achetez-le sur la bourse bon marché. Vous pouvez estimer la direction des flux de création/rachat via la prime ou décote de l’ETF par rapport à sa valeur intrinsèque en temps réel (INAV). Si l’ETF est en prime, il y aura création. L’AP vend à découvert l’ETF cher, puis crée à la valeur nette inférieure. Si l’ETF est en décote, il y aura rachat. L’AP achète l’ETF à bas prix en secondaire, puis le rachète à la NAV plus élevée.

Pour réaliser cette opération de façon neutre en prix, vous devez déployer des dollars et du Bitcoin sur les bourses CF Benchmark et Binance. En tant qu’arbitragiste neutre en risque, vous devez couvrir votre exposition au Bitcoin. Achetez du Bitcoin en dollars et vendez à découvert le contrat perpétuel en BTC/USD sur BitMEX. Déposez une partie du Bitcoin en garantie sur BitMEX, le reste peut être réparti sur les bourses associées.

Options sur ETF

Pour que le casino ETF fonctionne pleinement, nous avons besoin de dérivés à effet de levier. Aux États-Unis, le marché des options à expiration journalière (0DTE) a explosé. Les options expirant en une journée ressemblent à des loteries, surtout lorsqu’elles sont achetées hors cours (OTM). Aujourd’hui, les 0DTE sont les options les plus négociées aux États-Unis. Les gens adorent parier.

Peu de temps après la cotation de l’ETF, des options apparaîtront sur les bourses américaines. Là, le vrai spectacle commence.

En finance traditionnelle, obtenir un effet de levier à 100x est difficile. Ils n’ont pas d’endroit comme BitMEX pour résoudre ce problème. Mais la prime des options OTM à courte échéance est très basse, ce qui donne un effet de levier élevé. Pour comprendre pourquoi, revisitez la théorie de tarification des options via le modèle Black-Scholes.

Les traders « degens » disposant d’un compte de courtage sur les bourses d’options américaines pourront désormais spéculer sur le prix du Bitcoin avec un fort effet de levier, de manière liquide. L’actif sous-jacent sera l’ETF.

Un exemple simple :

ETF = 0,001 BTC par part

BTC/USD = 100 000 $ → Prix de l’ETF = 100 $

Vous pensez que le prix du Bitcoin va grimper de 25 % d’ici la fin de semaine, donc vous achetez une option d’achat (call) à 125 $. Cette option est hors cours car le prix actuel de l’ETF est 25 % en dessous du prix d’exercice. La volatilité est élevée, mais pas extrême, donc la prime est relativement basse : 1 $. Vous perdez au maximum 1 $, mais si l’option passe rapidement dans le cours (au-dessus de 125 $), vous pouvez gagner bien plus via l’évolution de la prime. C’est une façon très simplifiée d’expliquer l’effet de levier.

Sur les marchés américains, ces traders passionnés sont sérieux. Avec ces nouveaux produits d’options ETF à fort levier, ils vont créer un certain chaos sur la volatilité implicite du Bitcoin et sa structure à terme.

Arbitrage à terme

Prix du call - Prix du put = Contrat forward long

Comme les traders joueurs font monter les prix des options ETF, les primes des options hors cours augmentent. Cela crée une opportunité d’arbitrage entre les contrats perpétuels BTC/USD (comme sur BitMEX) et les forwards ATM construits à partir des prix des options ETF.

Base des futures = Prix des futures - Prix au comptant

Je prévois que la base du forward ATM de l’ETF sera supérieure à celle des futures BitMEX. Voici comment trader cela :

Vendez à découvert le forward ATM de l’ETF en vendant un call ATM et en achetant un put ATM.

Bienvenue dans la communauté officielle TechFlow Groupe Telegram :https://t.me/TechFlowDaily Compte Twitter officiel :https://x.com/TechFlowPost Compte Twitter anglais :https://x.com/BlockFlow_News