La validation des ETF Bitcoin au comptant n'est pas une bonne nouvelle pour les actions des sociétés cryptographiques

TechFlow SélectionTechFlow Sélection

La validation des ETF Bitcoin au comptant n'est pas une bonne nouvelle pour les actions des sociétés cryptographiques

Les investisseurs ont toujours considéré ces actions comme des substituts au bitcoin.

Rédaction : Hal Press

Traduction : TechFlow

Avec l'approbation des ETF, l'euphorie parmi les participants au marché cryptographique s'intensifie, et les investisseurs boursiers commencent à chercher des opportunités d'investissement dans les crypto-monnaies, en particulier le bitcoin. Toutefois, sans ETF au comptant, investir directement dans le bitcoin reste difficile, car la plupart des investisseurs n’apprécient pas les ETF sur contrats à terme ou ne sont pas autorisés à détenir directement des actifs numériques. Cela alimente la demande pour des actifs de substitution, entraînant des afflux massifs de capitaux et une surévaluation extrême des actions liées aux cryptomonnaies. Nous estimons qu'une fois les ETF approuvés et disponibles au trading, ces flux subiront un retournement ponctuel, puisque les investisseurs abandonneront progressivement ces instruments imparfaits pour accéder enfin directement au bitcoin physique.

Par conséquent, plusieurs opérations de couverture attrayantes émergent, consistant à couvrir une exposition longue au BTC physique via des actions surévaluées du secteur crypto. Nos trois préférences principales pour remplacer indirectement le bitcoin via des actions sont MicroStrategy (MSTR), Marathon Digital Holdings (MARA) et Coinbase (COIN). Bien que chaque entreprise présente ses propres caractéristiques, elles partagent tous un point commun : les investisseurs ont utilisé ces titres comme substituts au bitcoin, et dès qu’un véritable outil d’exposition au bitcoin sera disponible, nous pensons que leur valorisation corrigera à la baisse.

En raison de la forte demande de levier sur le marché, il existe une opportunité de réaliser un rendement effectif sans risque annualisé de 10 à 30 % en achetant du bitcoin et en vendant à découvert des contrats à terme sur le Chicago Mercantile Exchange (CME) – une stratégie classique dite de « base ». Comme mentionné ci-dessus, faute d’accès direct au bitcoin, certains investisseurs traditionnels ont vraisemblablement recouru à ces actifs alternatifs comme substituts au trading du bitcoin.

Le 28 décembre, ces actifs substituts ont commencé à être fortement vendus pendant la fenêtre de pricing du CME lors de la date de roulement des contrats à terme (date de roulement désigne le moment où les contrats à terme passent d’un mois d’échéance au suivant, obligeant les investisseurs à renouveler leurs positions). Ce phénomène pourrait déjà marquer les prémices d’un retournement. Si tel est le cas, cela introduit deux facteurs défavorables supplémentaires. Non seulement nous anticipons une compression durable de la prime de base sur le CME – désormais que les ETF offrent une exposition directe au bitcoin – mais cette contraction forcera également la liquidation des positions existantes. Ces dégagements incluront l’achat de contrats à terme vendus à découvert et la vente des actions cryptos utilisées pour exprimer une exposition haussière.

MicroStrategy (MSTR)

MicroStrategy est généralement perçue comme un substitut au bitcoin, et la majorité des observateurs considèrent qu’une prime raisonnable de 5 à 10 % par rapport à sa valeur fondamentale (société opérationnelle + bitcoin détenu) est justifiée. Toutefois, une analyse correctement ajustée du nombre d’actions révèle un décote bien plus important, de l’ordre de 25 %, ayant même atteint 50-60 % récemment. Ces calculs supposent un multiple EBITDA d’environ 15 fois pour son activité logicielle, ce qui est déjà généreux compte tenu de l’absence de croissance depuis plusieurs années. Les partisans de MSTR invoquent deux arguments principaux pour expliquer cette prime persistante : l’effet de levier et l’absence de frais de gestion. Aucun des deux n’est convaincant. Étant donné que la conversion prévue en décembre 2025 est dans la monnaie, elle doit être comptabilisée comme une action, ce qui limite le levier à moins de 20 % de la valeur d’entreprise ; même en intégrant cette conversion comme dette, le ratio n’atteint que 27 %, et diminue naturellement avec la hausse du cours du BTC. En tenant compte de la prime accordée à la société opérationnelle et aux participations en BTC, on observe en réalité un effet de levier négatif : 1 dollar de MSTR vaut moins que 1 dollar de BTC. L’argument des frais de gestion est tout aussi fragile : MSTR émet en moyenne 150 000 à 200 000 actions SBC par an, ce qui revient à prélever un coût implicite d’environ 130 points de base sur les actionnaires, bien supérieur aux 0 à 25 points de base des ETF au comptant concurrents. Dans ce contexte, MSTR est extrêmement vulnérable, et nous pensons qu’il n’y a aucune raison que MSTR continue de coter au-dessus de sa valeur en BTC, surtout face aux incertitudes liées au SBC, au déblocage du BTC et à la disponibilité d’ETF au comptant plus attractifs.

Sans parler du fait qu’investir dans le BTC via MSTR offre moins de droits de gouvernance qu’un ETF, et un coût de levier plus élevé en raison de son coût du capital plus élevé. De plus, Saylor (PDG de MicroStrategy) a récemment commencé à vendre ses propres actions, accentuant encore davantage la pression baissière. Un scénario similaire s’est produit avec GBTC, qui a coté en forte prime pendant des années en tant que substitut d’ETF, avant de basculer en décote lorsque des alternatives meilleures sont apparues et que la confiance s’est érodée. Le graphique ci-dessous montre que la chute de GBTC a commencé fin janvier 2021, lorsque Grayscale a cessé d’émettre de nouvelles parts. Bien que la prime reste élevée, MSTR n’a toujours pas lancé son dernier programme ATM, signe qu’elle est consciente du problème.

Face à ces réalités, l’élargissement de la prime de MSTR par rapport à sa valeur nette d’actif est difficile à justifier. Alors que la prime historique se situait entre 30 et 50 %, une décote de 5 à 10 % serait plus appropriée sur la base des fondamentaux. Nous estimons la parité « nominale » à environ 0,0094 MSTR/BTC, avec un potentiel de baisse supplémentaire.

Il est compréhensible que Saylor hésite à vendre du BTC, mais une décote persistante pourrait être perçue comme nuisible pour l’entreprise. Bien qu’il contrôle la majorité des droits de vote, si la décote devient suffisamment importante, des investisseurs hostiles pourraient accumuler des positions et invoquer des responsabilités fiduciaires. Saylor pourrait racheter personnellement des actions MSTR à décote, mais cela impliquerait probablement de liquider son propre BTC pour financer ces achats. Bien que peu probable, la possibilité que MSTR soit contrainte de vendre une partie de ses BTC (jusqu’à 8 milliards de dollars) n’est pas nulle. Dans le pire des cas, si MSTR tentait de réduire la décote en vendant du BTC pour racheter ses actions, cela pourrait avoir un impact réflexif négatif sur le marché crypto.

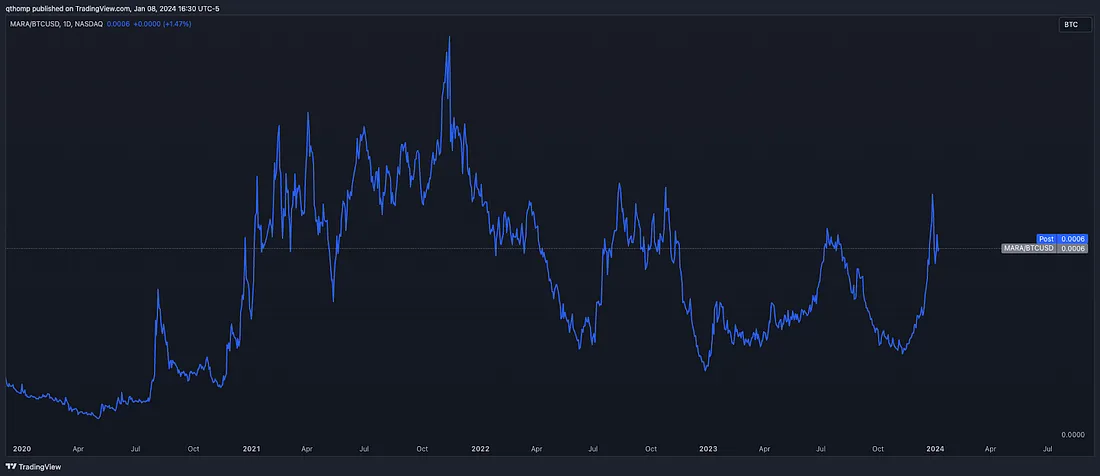

Marathon Digital Holdings (MARA)

L’argument contre Marathon Digital Holdings est légèrement plus complexe, mais tout aussi négatif. Il s’agit d’une entreprise minière de cryptomonnaies.

Les actions publiques de MARA ont longtemps été perçues comme un substitut au bitcoin, mais elles cessent de l’être dès qu’un ETF au comptant est disponible. De plus, la halving approche, entraînant une baisse immédiate de 50 % des revenus. Cela crée une double dynamique défavorable : l’ETF profite au BTC, mais nuit aux mineurs.

La difficulté fondamentale à laquelle MARA fait face peut être résumée ainsi. Le graphique ci-dessous montre le prix du hachage sur 12 mois glissants (LTM), qui mesure le revenu attendu par unité de puissance de hachage. Généralement, la plupart des mineurs cotés nécessitent un prix du hachage d’environ 90+ PH/s pour être économiquement viables. Le graphique montre que même pendant la récente vague d’activité, ce seuil n’a jamais été atteint. Toutes choses égales par ailleurs, ce niveau sera divisé par deux en avril, atteignant un creux historique, bien en dessous du record de fin 2022.

Deux facteurs peuvent temporairement atténuer cette baisse : la chute du hachage suite à l’arrêt des mineurs non rentables (effet à court terme) et l’augmentation de l’activité transactionnelle (effet à long terme). D’après l’expérience passée, l’arrêt des machines entraîne une baisse du hachage de 20 à 30 %, suivie d’une reprise rapide en 1 à 3 mois, ce qui suggère que cet effet ne relève les marges que temporairement de 25 à 40 %. Partant d’un nouveau plancher de 40-45 PH/s, cet effet ne porterait les marges qu’à 50-60 PH/s, juste au niveau des creux d’avant 2022. Étant donné l’ampleur de la baisse post-halving, il serait raisonnable de supposer que la durée de la chute du hachage pourrait être plus longue qu’auparavant, mais cela incitera les mineurs à déployer rapidement de nouvelles machines, augmentant leur importance. Nous n’y comptons pas, car tous les indicateurs montrent que ces sociétés auront des dizaines de milliers de nouvelles machines livrées et mises en service tout au long de l’année.

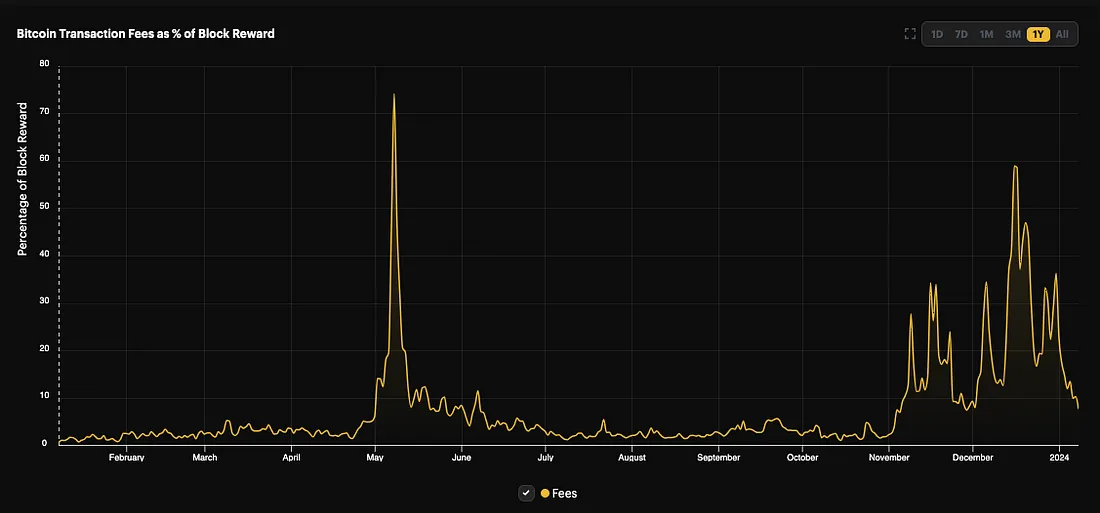

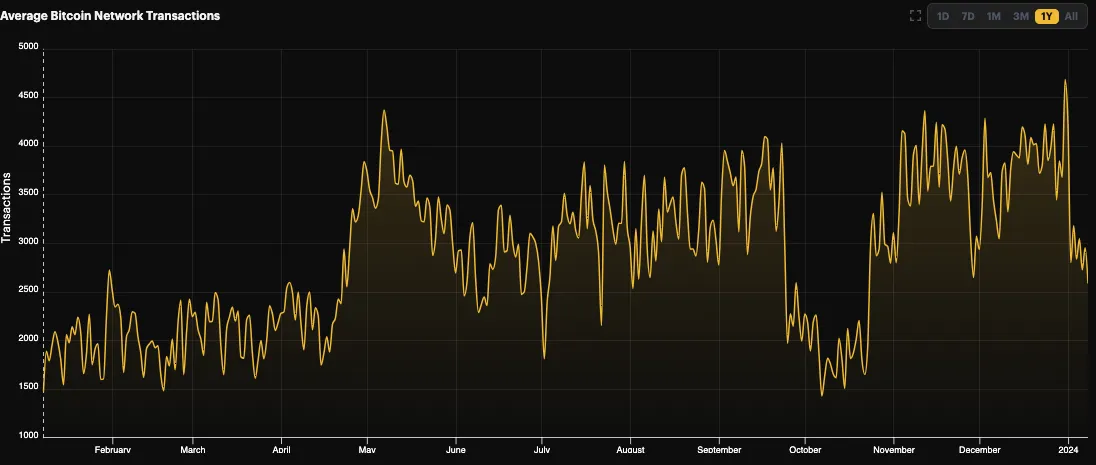

Un deuxième facteur potentiel d’atténuation pour MARA est l’essor des frais et de l’activité transactionnelle liés aux Ordinals, inscriptions et NFT sur le réseau Bitcoin. Toutefois, cette activité est très cyclique et coïncide souvent avec des pics émotionnels locaux, que nous pensons avoir atteints actuellement. Les graphiques ci-dessous confirment cette idée : les frais et le volume total des transactions ont doublé.

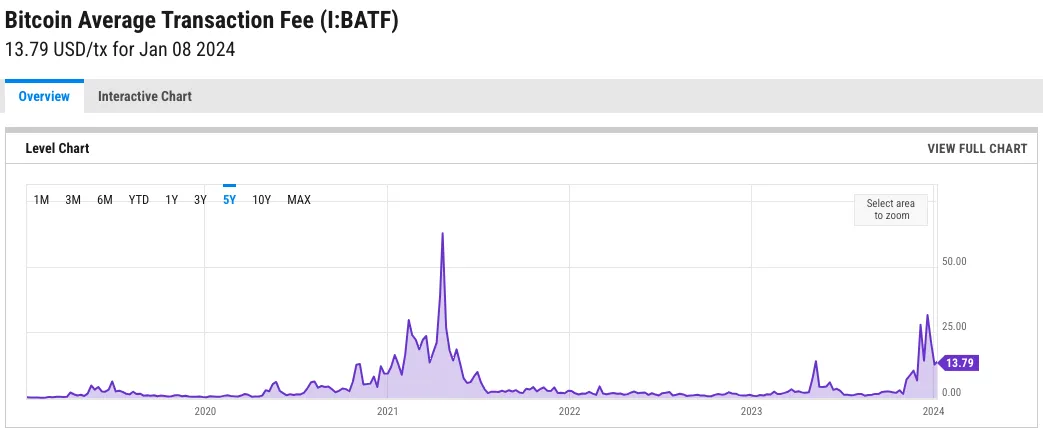

Ces derniers mois, les frais moyens sur la couche 1 du BTC ont varié entre 10 et 30 dollars, un niveau comparable aux sommets de 2021, déjà dissuasif, ce qui laisse peu de place à une hausse soutenue.

Pour MARA, un troisième et dernier facteur, structurel et à long terme, doit être pris en compte. Les mineurs ne pouvant se différencier par leur production (1 BTC = 1 BTC), leur seul avantage concurrentiel réside dans leurs coûts. Alors que les gouvernements continuent d’assouplir leurs politiques monétaires et budgétaires, l’inflation reste tenace, et les coûts énergétiques pourraient avoir atteint un plancher local. Bien que certains producteurs comme RIOT et CIFR bénéficient de contrats d’électricité fixes, la majorité des mineurs, notamment MARA dont les coûts énergétiques sont parmi les plus élevés du secteur, font face à une volatilité des prix.

Cela affecte aussi le coût global du capital et des taux d’intérêt pour ces entreprises. Le marché de la dette leur est complètement fermé, et même si elle était accessible, la plupart ne pourraient pas supporter le coût du levier. Cela laisse le financement par actions comme seule option pour prolonger leur survie, ce qu’elles seront inévitablement amenées à faire. Il faut rappeler que le pire scénario pour un mineur est d’arrêter ses machines faute de rentabilité, car cela signifie la fin de l’activité, et la plupart des machines valent une fraction de leur coût à la liquidation. Mais leur deuxième pire option est d’émettre des actions, diluant les actionnaires existants. Cela se produit à chaque sommet local, et cela a déjà commencé, comme illustré par l’émission récente de Cleanspark. À l’instar de la période juillet-septembre 2023, nous anticipons d’autres émissions similaires à venir.

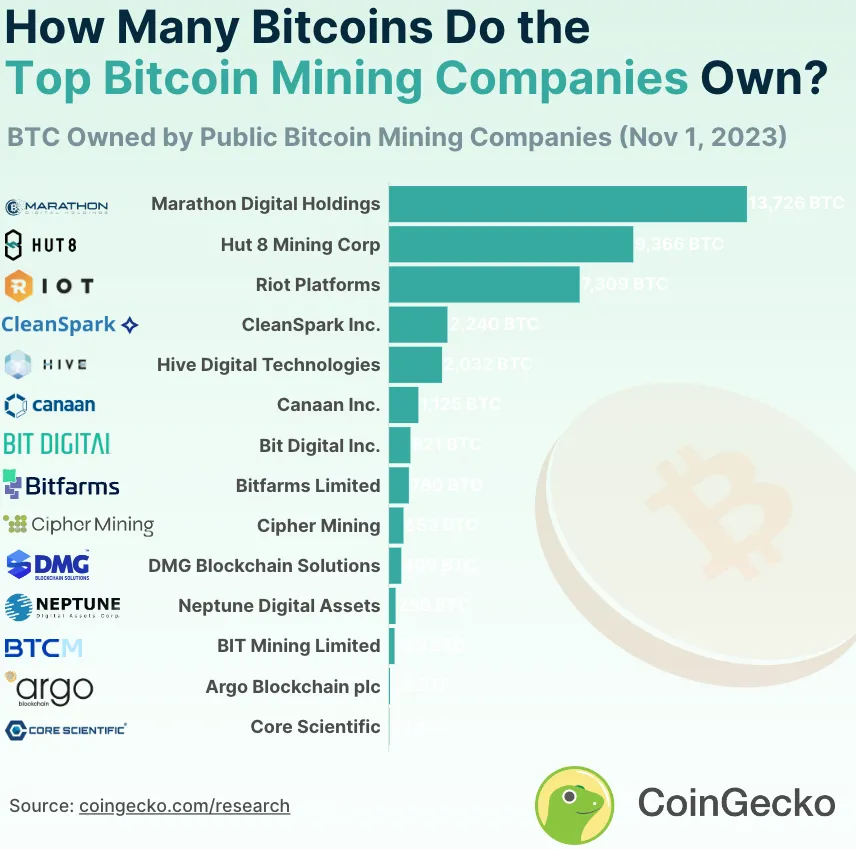

Le bilan des mineurs de bitcoin pourrait aussi impacter le marché plus large. Les principaux mineurs cotés détiennent collectivement près de 2 milliards de dollars de BTC sur bilan. Si l’environnement opérationnel de ces entreprises se dégrade fortement et que les marchés réévaluent la prime de ces actifs de substitution, les pressions pour vendre du BTC afin de financer leurs activités s’intensifieront. Historiquement, durant les périodes de tension, les mineurs ont presque toujours vendu leur BTC disponible, d’abord celui qu’ils produisent, puis, en désespoir de cause, celui qu’ils détiennent. Cette vente de bilan pourrait survenir plus tôt après la halving, car leur modèle économique sera sous une menace accrue. Contrairement aux producteurs de pétrole et de gaz, qui ne spéculent pas sur leurs produits en les conservant.

Dans le secteur minier, nous pensons que MARA est la meilleure cible à vendre à découvert. Elle possède le coût d’exploitation le plus élevé parmi ses pairs et risque d’être surpassée par des concurrents capables de rester rentables même avec une moindre hausse du prix du BTC. Nous estimons que la valorisation de MARA, supérieure à 5 milliards de dollars, est excessivement élevée, tant en termes absolus que relatifs.

À long terme, le ratio MARA/BTC devrait suivre le prix du hachage, pas le cours du bitcoin. Après la halving, nous estimons que les mineurs auront besoin d’un prix du BTC supérieur à 75 000 dollars pour retrouver leur niveau actuel de rentabilité. Compte tenu de la hausse nécessaire, nous pensons qu’il est économiquement plus avantageux de détenir directement du BTC, et prévoyons que le ratio MARA/BTC atteindra de nouveaux creux.

Coinbase (COIN)

L’argument contre Coinbase est simple, et les raisons évoquées pour les deux autres titres s’appliquent ici également.

Certains affirment que les ETF profiteront à COIN, car elle servira de solution de garde. Une analyse plus poussée révèle une équation bien plus incertaine. Bien que COIN tire un bénéfice de 5 à 15 points de base sur les frais de garde, elle risque de perdre des activités plus rentables, car une partie du volume retail migrera inévitablement de Coinbase vers les ETF. Ces activités retail génèrent plus de 100 points de base par transaction. COIN remplacerait donc des revenus de plus de 100 pb par transaction par un flux annuel de 5 à 15 pb.

En outre, les ETF à faibles frais exerceront une pression sur toute la structure tarifaire de COIN. Avec les émetteurs d’ETF qui s’affrontent pour réduire leurs frais, nous assistons déjà à cette érosion potentielle. Plus important encore, selon nous, l’arrivée des ETF au comptant sur BTC et ETH réduira l’incitation pour les utilisateurs particuliers à ouvrir un compte Coinbase, ce qui pourrait nuire à la tendance d’acquisition d’utilisateurs. Enfin, COIN est aujourd’hui fortement valorisée, à environ 35 fois l’EBITDA sur 12 mois, un niveau que nous pensons susceptible d’être déçu, et particulièrement exposé à un retournement du sentiment crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News