Comment spéculer sur les réseaux sociaux intégrant la blockchain (SocialFi) en exploitant les sept péchés capitaux ?

TechFlow SélectionTechFlow Sélection

Comment spéculer sur les réseaux sociaux intégrant la blockchain (SocialFi) en exploitant les sept péchés capitaux ?

À mesure que le flux d'information évolue, la société se transforme également : le médium est le message.

Rédaction : mattigags, luffistotle, long_solitude

Traduction : TechFlow

Cet article explore en profondeur le comportement spéculatif dans l'histoire humaine, en commençant par le cas du philosophe grec Thalès et sa spéculation sur les pressoirs à olives, puis traversant plusieurs siècles pour couvrir des phénomènes variés tels que l'émission d'actions de la Compagnie néerlandaise des Indes orientales, la ruée vers l'or aux États-Unis ou encore l'engouement ferroviaire en Angleterre. L'article analyse ensuite comment la spéculation continue d'évoluer à l'ère numérique et particulièrement dans le domaine des cryptomonnaies, notamment au sein du nouveau champ émergent qu'est la SocialFi. À travers une analyse détaillée de divers projets innovants, cet article révèle que la spéculation n'est pas seulement une forme de recherche de richesse, mais aussi un phénomène culturel et social qui façonne profondément notre perception de la richesse, du succès et des interactions sociales.

Introduction contextuelle

Dans le film *Wall Street* de 1987, la célèbre phrase de Gordon Gekko affirmant que « l'avidité est une bonne chose » suscite toujours une indignation morale chez le public. Non pas parce qu'elle serait fausse, mais parce qu'elle reflète une vérité que beaucoup acceptent comme telle.

Pour comprendre l'avidité (ainsi que la financiarisation/spéculation abordée ici), il faut étudier la transformation d’échelle de la propriété. Comme le souligne N. N. Taleb dans *Principles for the Political Realm* :

La politique n’est pas sans échelle. Une personne peut être « libérale au niveau fédéral, républicaine au niveau étatique, démocrate au niveau du comté, socialiste au sein de la commune, communiste au sein de la famille et de la tribu ».

L’avidité et les désirs individuels peuvent se transformer, au niveau social, en biens idéaux (investissements en capital, création d’emplois, impôts, construction d’un État-providence). Inversement, le chemin vers l’enfer est pavé de bonnes intentions.

Ce sont souvent les personnes avides, spéculatives et égoïstes qui nous mènent aux frontières de l’invention. Qu’il s’agisse des cryptomonnaies, de l’exploration spatiale ou de la cryogénie, ces domaines sont fréquemment jugés immatures, spéculatifs, voire dénués d’utilité pratique.

Histoire de la spéculation

En 600 avant J.-C., le philosophe grec Thalès de Milet devient le premier spéculateur documenté de l’histoire humaine. Prévoyant un temps favorable et une bonne récolte, il obtint à l’avance tous les pressoirs à olives de Milet, puis réalisa d’importantes bénéfices lorsque la demande explosa durant la saison suivante.

Depuis lors, la spéculation de Thalès s’est exprimée sous diverses formes et selon divers désirs. La première société à émettre des actions fut la Compagnie néerlandaise des Indes orientales au XVIIe siècle. Des spéculateurs locaux à Amsterdam pariaient alors sur les résultats de la colonisation en Asie orientale. Par exemple, au XIXe siècle, on assista à la ruée vers l’or aux États-Unis et à l’engouement ferroviaire en Grande-Bretagne.

Plus tard vinrent l’essor de l’extraction pétrolière et la prolifération des réseaux de télévision câblée au XXe siècle, suivis à la fin du siècle par la bulle Internet. Entre-temps, de nombreuses vagues isolées et bulles ont accompagné chaque avancée technologique ou sociale significative. Les cryptomonnaies ont eu la chance, à chaque vague spéculative, de disposer d’un précédent en matière de violation des lois sur les valeurs mobilières.

Nous tenons à préciser que la spéculation n’est ni répréhensible, ni une simple mode passagère que les jeunes oublient en grandissant. Si les objets changent, le désir de richesse et d’un certain statut demeure constant, indépendamment de l’âge, du contexte culturel ou des grandes tendances. Les spéculateurs américains ont toujours servi de baromètre pour le reste du monde, comme l’a bien exprimé Liaquat Ahamed :

« Charles Dickens, visitant les États-Unis en 1842, fut frappé par la spéculation et les désirs des habitants. Après la panique à la Bourse de New York en 1884, le magazine londonien *The Spectator* commentait : “Quoi qu’il fasse, l’Anglais craint la pauvreté. Le Français se suicide pour éviter la pauvreté. Un Américain possédant un million spéculera pour gagner dix millions ; s’il perd, il acceptera paisiblement de devenir employé de bureau. Cette liberté face à la pauvreté mérite d’être saluée, mais elle fait aussi de ce pays le plus grand joueur du monde.” »

Pertinence des signaux spéculatifs dans le domaine numérique

Avec l’avènement d’Internet, la plupart des objets physiques ont été numérisés. Le monde des atomes a désormais son pendant dans le monde des bits : marchandises physiques avec leurs contrats à terme, magasins traditionnels passant au commerce électronique, carnets d’adresses dupliqués dans le cloud, monnaie physique ayant désormais une représentation numérique, etc.

Nous avons vu apparaître de nouveaux objets nativement numériques : blockchains et consensus distribué, jetons ERC20, intelligence artificielle et réalité virtuelle. La connectivité accrue accélère également tout. L’information circule plus vite, les croyances se forment instantanément (sans souci de fondement), les capitaux se déplacent plus rapidement, les barrières aux transactions tombent, produisant ainsi la plus grande fête économique que nous ayons jamais connue.

Parce qu’Internet réduit les obstacles aux échanges, et que tout peut être amplifié et devenir viral, les objets natifs du Web sont particulièrement adaptés à la spéculation. Chacun peut devenir spéculateur, car une seule personne avec un dollar peut participer. Nous ne reviendrons jamais à l’époque où nos grands-pères devaient obtenir un financement bancaire pour creuser le sol et découvrir un gisement pétrolier.

En fin de compte, la spéculation est un filtre (ou un tri). Le prix incarne la sagesse des foules, capable de repérer un signal au milieu d’un bruit informationnel massif. C’est précisément ce que l’économiste Friedrich A. Hayek écrivait en 1945 dans son article « The Use of Knowledge in Society » :

« La nature spécifique du problème d’un ordre économique rationnel est déterminée par le fait que les connaissances des circonstances dont nous devons tirer parti n’existent jamais sous une forme concentrée ou intégrée, mais uniquement comme fragments dispersés, incomplets et souvent contradictoires, répartis entre de nombreux individus… Dans un système où les faits pertinents sont répartis entre de nombreuses personnes, les prix peuvent coordonner les actions individuelles, tout comme la valeur subjective aide un individu à coordonner les différentes parties de ses propres plans. »

La méthode dite du « bottleneck d’information » propose une autre voie vers la même conclusion. Elle insiste sur la nécessité de « corrélation » pour prédire correctement une sortie à partir d’une entrée. L’entrée X est compressée (modifiée) pour former un « goulot d’étranglement », utilisé ensuite pour prédire Y. Dans chaque catégorie d’actifs et environnement commercial, le prix joue constamment ce rôle de goulot (signal), car il condense toutes les décisions individuelles des participants du marché à travers le temps en un seul point de données.

La théorie SocialFi

Le thème social de la Web3 est en pleine mutation. Toutes les grandes idées de la Web3 — ouverture, composable, propriété — telles que la reconstruction de graphes sociaux décentralisés ou des fonctionnalités triviales comme vendre vos données aux annonceurs, ont rapidement été remplacées par le désir de spéculer sur la SocialFi.

Plutôt que de reconstruire des produits « universels mais décentralisés » ou de promouvoir « la propriété de vos données », la SocialFi innove avec des fonctionnalités originales. Au lieu d’imaginer ce que les utilisateurs devraient faire, offrons-leur ce qu’ils veulent vraiment. Plutôt qu’une version pauvre de Twitter, proposons un moyen rapide de s’enrichir ou de s’appauvrir. Au lieu de vendre des idéaux, immergeons les utilisateurs dans de nouvelles expériences ?

La question clé lors de l’évaluation d’un nouveau produit est : permet-il de nouveaux rôles utilisateur ? La SocialFi peut flouter la frontière entre créateurs et fans, et potentiellement créer de nombreux nouveaux rôles intermédiaires. Nous espérons que la monétisation via SocialFi inversera le flux unidirectionnel de capital vers les créateurs.

Contrairement à l’opinion courante, nous pensons qu’introduire une tarification par actif dans les réseaux sociaux constitue un moyen de filtrer le bruit, ou du moins d’en augmenter le coût de diffusion.

Avec l’avènement de l’intelligence artificielle, la production de contenu générique va croître de façon exponentielle. La SocialFi pourrait servir de couche de filtrage aux médias sociaux, en résolvant le problème d’attribution.

Les plateformes sociales Web2 ont déjà mis en avant les créateurs de contenu les plus performants. Il existe un motif financier clair : ceux qui attirent l’attention gagnent de l’argent, donc ils font les « bons » choix, devenant ainsi un signal. La SocialFi transforme simplement les facteurs implicites (revenus publicitaires, revenus des influenceurs) en facteurs explicites (prix).

Nous rejoignons ceux qui comparent friend.tech à Cryptokitties dans le domaine SocialFi. Ce phénomène éphémère et séduisant pourrait bien devenir l’étincelle de l’innovation, car il a déjà stimulé les expérimentations dans ce segment. Voici notre propre argumentaire d’investissement personnel autour de cette nouvelle catégorie émergente qu’est la SocialFi.

SAX : parier sur les memes, pas sur les jetons

Tout objet de focalisation peut devenir un objet de spéculation. Les memes sont désormais les plus faciles à mettre en lumière — le coût d’effort pour lancer et diffuser un meme est extrêmement faible. Comparés à d’autres catégories d’actifs (matériels), les memes requièrent moins de charge mentale.

SAX construit un métacasin (meta-casino) en abstrayant les jetons, permettant aux utilisateurs de parier directement sur les memes. Cela définit un nouveau rôle utilisateur : l’utilisateur n’est plus détenteur de jeton, mais spéculateur d’information. Jamais auparavant la capacité à façonner l’opinion publique n’a été aussi directement convertie en gain (ou perte) de capital financier.

SAX utilise une courbe de bonding pour fixer le prix des memes, une courbe dont la forme change selon la viralité du hashtag sur les réseaux sociaux. Autrement dit, le prix monte quand le hashtag devient populaire, et baisse sinon. Cette courbe applique différents coefficients aux publications, likes, commentaires et retweets.

Bien que SAX commence initialement sur X (Twitter), son objectif est de suivre les memes sur chaque plateforme, y compris TikTok ou WeChat, ainsi que des protocoles comme Lens et Farcaster. Nous souhaitons voir les memes et leur découverte de prix émerger sur la chaîne. L’objectif de SAX n’est pas de décentraliser les memes, mais d’accélérer la vitesse et la formation de capital dans cette nouvelle catégorie d’actifs.

La beauté des memes réside dans leur caractère permis. Nous espérons que les investisseurs spéculant sur les memes déclencheront des tendances sur X, puis parieront sur leur succès via SAX. De même, la manipulation des memes dans ce contexte est une fonctionnalité, non un bug, comme peuvent en témoigner tous ceux ayant déjà tradé des jetons-meme.

La courbe de bonding supprime également le besoin de capital initial pour lancer un meme. Contrairement aux jetons ERC-20, le succès d’un meme n’est pas limité par le capital initial utilisé pour alimenter un pool. Peu importe le montant du capital, chacun peut devenir initiateur de tendance.

L’ingénierie financière dans l’univers crypto a produit de nombreux résultats inédits (de 0 à 1) dans DeFi et d’autres secteurs verticaux. Aujourd’hui, SAX utilise cette ingénierie pour permettre aux gens ordinaires de parier sur les tendances culturelles. Contrairement aux méthodes indirectes passées (publicité, parrainage, abonnements), ceux qui lancent ou repèrent une tendance seront directement récompensés.

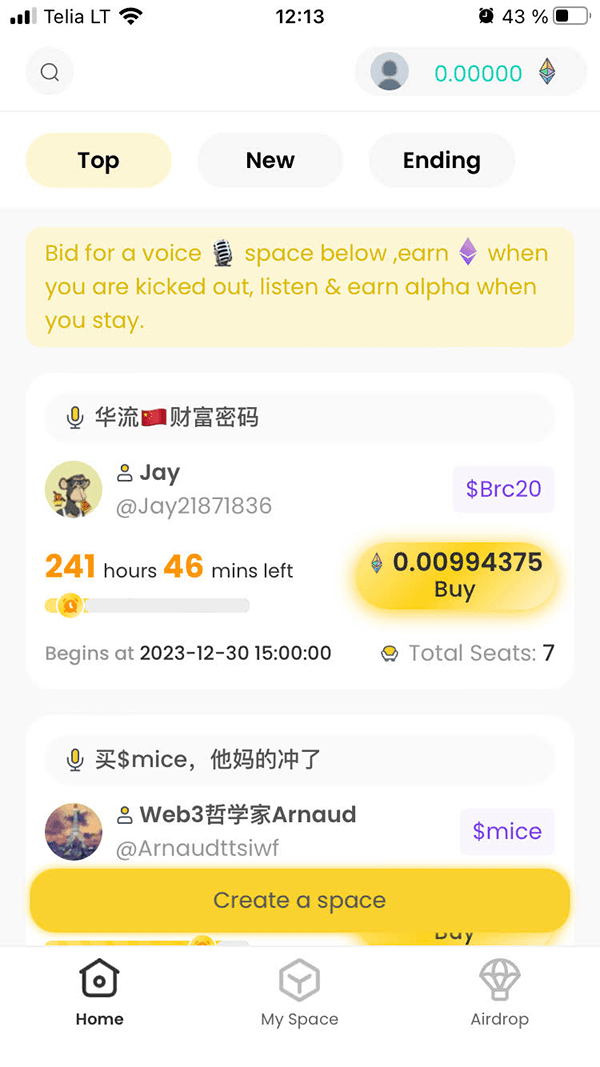

AlphaClub : le marché dérivé des Spaces de X

Lors de discussions avec des fondateurs, nous mentionnons parfois Clubhouse comme produit social ayant échoué, car son exclusivité s’est estompée et son contenu s’est banalisé. Quand un produit repose sur un accès basé sur le statut social, l’élargissement du groupe affaiblit ce statut. Plus les gens entendent parler d’un sujet, moins il contient d’alpha (information privilégiée).

AlphaClub construit une plateforme sociale audio ludifiée, utilisant une courbe de bonding pour fixer le prix d’accès aux salons vocaux. Les utilisateurs enchérissent pour obtenir un siège de speaker. Les places étant limitées, un nouvel enchérisseur peut déloger un speaker existant. Si une huitième personne rejoint une pièce pleine de sept, la première personne est expulsée, récompensée pour sa prise de position précoce. L’exclusivité est maintenue par le prix.

La valeur des salons AlphaClub réside dans l’alpha crypto en période haussière : les utilisateurs paient pour accéder à des informations lucratives. De même, ceux qui anticipent tôt une narration crypto ou identifient les intervenants d’un salon spécifique sont récompensés pour avoir parié en premier.

Une question ouverte concernant le modèle AlphaClub est de savoir comment équilibrer utilité et statut pour les participants. Bien que les premiers arrivés obtiennent à la fois utilité (capital financier) et statut, les derniers devenant la liquidité de sortie doivent recevoir quelque chose pour revenir.

Comme SAX, AlphaClub récompensera ceux qui identifient tôt les tendances, leur permettant de monétiser leur position sociale. Contrairement à Twitter, les participants d’AlphaClub savent toujours qu’ils sont dans le même bateau, ce qui pourrait être renforcé en connectant leurs portefeuilles.

Polymarket : UGP (User Generated Predictions)

« Les marchés prédictifs ont été tentés maintes fois, mais ont toujours échoué ! » — Nous partageons cet avis, tout comme on aurait pu rejeter les réseaux sociaux après MySpace. Nous avons abandonné l’idée par intermittence, jugeant que les marchés n’avaient pas besoin de marchés prédictifs. Mais puisque les événements du monde réel sont devenus des spectacles, et que le déploiement sans permission peut désormais atteindre l’échelle, pourquoi ne pas essayer encore ?

Bien que Polymarket touche un public de niche, il occupe une part de marché notable. En 2024, de nombreux événements marquants auront lieu. C’est le moment idéal pour tester cette hypothèse : soit les marchés prédictifs explosent cette année, soit ils retournent dans l’oubli. Nous pensons qu’il est plus rentable de parier avant qu’un événement ne se produise plutôt qu’après coup.

On pourrait objecter que les marchés prédictifs ne font pas partie de la SocialFi, mais nous pensons que leur intégration à une tendance plus large pourrait être un vecteur d’adoption massive. Nous relions Polymarket à la tendance SocialFi pour deux raisons : d’abord, parce qu’il est financier ; ensuite, parce qu’il manque de composantes sociales pour une adoption plus large.

Polymarket est déjà devenu un produit social pour consulter les cotes des événements et en discuter avec des amis. Bien que ces discussions aient lieu en dehors de Polymarket, l’objectif est clairement de transformer ces utilisateurs potentiels en participants via des fonctionnalités sociales (chat, forums, Q&A, etc.).

Polymarket génère plus de trafic que la majorité des applications DeFi, sans recourir à des incitations par jetons ni à de la publicité payante. Car Polymarket est unique : il n’a pas à concurrencer des activités banalisées comme les casinos ou les paris sportifs.

N’importe qui peut lancer un marché : l’équipe de Polymarket n’est plus le seul décideur sur ce qui mérite d’être échangé. Cela rend la liquidité sensible aux événements spécifiques, exactement comme Uniswap a rendu la liquidité sensible aux jetons de longue traîne.

Si vous croyez que le prix est l’arbitre de la vérité, un autre angle social est envisageable : un annonceur pourrait lancer un marché prédictif avec quelques milliers de dollars, obtenant ainsi une prédiction en temps réel et haute fidélité.

En réalité, certains membres de l’équipe Zee Prime sont des utilisateurs réguliers de Polymarket, ayant parié sur l’élection présidentielle américaine de 2020. Récemment, nous avons prédit que Sam Altman retrouverait son poste de PDG chez OpenAI. Depuis des années, nous voyons Polymarket s’améliorer continuellement, devenant l’un des produits natifs crypto les plus utiles.

Nous misons sur une équipe existante depuis un certain temps (selon les standards crypto), bien positionnée pour s’étendre, et qui n’optimise pas trop tôt le jeu LTV/CAC. Construire un moteur de marché prédictif est une tâche complexe, comparable à la création d’un exchange. En réalité, c’en est un — juste formaté différemment.

Ryzz : formation de capital pour les créateurs, intérêt concret pour les fans

La spéculation peut-elle débloquer un capital supplémentaire pour les créateurs et renforcer l’engagement des fans ? Tel est l’argument de Ryzz. En tant que plateforme, Ryzz offre des fonctionnalités classiques de streaming, mais introduit aussi la spéculation comme fonctionnalité, permettant aux streamers de monétiser leur influence sous forme de clés, dont le prix reflète la valeur fondamentale de la chaîne.

Du point de vue du fan, le « jeu financier » est un puissant levier. Puisque les participants purement financiers entrent uniquement pour profit, les vrais fans, qui détectent tôt un talent inconnu, ont un avantage énorme. Ce type de compétence ne peut être internalisé par les nouveaux venus — il doit être externalisé.

Du point de vue du créateur, un accès précoce à la formation de capital (sous forme de clés vendues aux fans) peut accélérer la croissance, tandis que la liquidité issue de la tokenisation peut aider à porter le contenu à un niveau supérieur. Sur bien des aspects, les créateurs devront se considérer comme des fondateurs soutenus par du capital-risque, échangeant une part de leur production créative contre des ressources financières.

Sur le principe, le marché nous a déjà dit qu’il valorisait cela. Le plus grand YouTubeur du monde — MrBeast — vend régulièrement des droits sur ses vidéos pour financer de futurs contenus, lui permettant de produire des vidéos à une échelle inégalée.

Bien que la formation de capital pour les créateurs (et plus largement la spéculation) soit la caractéristique principale de Ryzz, la plateforme offrira aussi une expérience de streaming compétitive avec mini-jeux rémunérés via jeton de plateforme, filtres, outils créateurs, etc. Cette approche native crypto continuera d’alimenter une ère d’innovation du contenu.

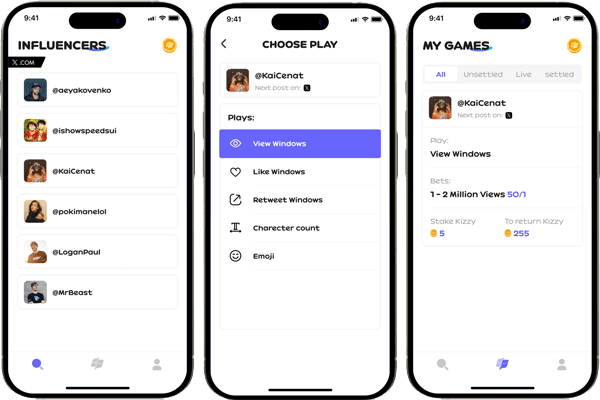

Kizzy : DraftKings des médias sociaux

Alors que nous observons l’exploration de la spéculation sur les memes, le streaming ou les rêves, une autre branche consiste à créer des marchés de paris pour les plateformes sociales existantes, ou ce que l’on pourrait appeler « DraftKings des médias sociaux ».

Kizzy est un projet SocialFi basé sur Solana, permettant de parier sur divers attributs des publications d’influenceurs populaires (vues, likes, retweets, emojis, etc.) sur les plateformes sociales. Les utilisateurs se verront proposer des cotes similaires à celles des paris sportifs.

Bien que les ligues sportives fassent face à des problèmes générationnels (Z) et à l’impact potentiel sur l’industrie des paris sportifs (plus de 400 milliards de dollars), nous pensons que la préférence pour la spéculation ne disparaîtra jamais. Il suffit d’un nouveau support ou contexte.

Reprenons MrBeast : ses vidéos ont en moyenne bien plus de 100 millions de vues (autant qu’un Super Bowl), contre environ 16 millions pour un match NFL standard. Voilà un indice. Outre leurs passions habituelles, sur quoi d’autre la génération Z pariera-t-elle ? Les olympiques numériques sont plus rapides, subtils et divertissants.

Conclusion

La technologie est le fondement de l’existence sociale. Elle détermine la fréquence et l’amplitude du flux d’information. À mesure que ce flux évolue, la société se transforme — le médium est le message.

Les réseaux sociaux ont transformé le reality show en réalité. Le réel est devenu spectacle, et les gens veulent y participer — notamment par la spéculation. Après tout, la spéculation est une forme de coordination.

Le prix est l’arbitre de la vérité, le signal qui nous guide vers la richesse et la prospérité. L’insatisfaction vis-à-vis des réseaux sociaux traditionnels ne se résoudra pas d’elle-même. Bien au contraire, avec la prolifération du contenu IA, le bruit augmente.

Nous ne cherchons pas à porter un jugement normatif, mais à explorer les changements dans les flux d’information et identifier les possibilités ouvertes par de nouveaux incitatifs. Évitons les modes de pensée orthodoxes — sur ce que doivent être les cas d’usage crypto, ou sur le profil type des utilisateurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News