SharkTeam : Sécurité et régulation des stablecoins vues à travers les données sur la blockchain

TechFlow SélectionTechFlow Sélection

SharkTeam : Sécurité et régulation des stablecoins vues à travers les données sur la blockchain

Comme on le sait, les prix des cryptomonnaies sont extrêmement volatils. Afin d'établir une référence raisonnable pour la mesure des prix sur le marché des cryptomonnaies et de poser les bases de leur liquidité, les stablecoins ont vu le jour.

Rédaction : SharkTeam

I. Aperçu des stablecoins

Comme chacun le sait, les cryptomonnaies connaissent une grande instabilité de prix. Pour disposer d’un étalon fiable dans le marché des cryptomonnaies et établir une base solide pour la liquidité de divers actifs numériques, les stablecoins ont vu le jour. Leur objectif est de maintenir une valeur stable en s’ancrant sur des actifs stables tels que le dollar américain. Ainsi, la valeur des stablecoins est généralement fixée à parité (1:1) avec des devises comme le dollar, l’euro, le yuan ou d'autres actifs tels que l'or.

Outre leur fonction d’ancrage de valeur, les stablecoins jouent également un rôle essentiel comme moyen de paiement, permettant aux utilisateurs d’effectuer facilement des transactions et virements. Grâce à leur stabilité relative, ils facilitent les échanges commerciaux et les paiements. En tant que monnaie de base dans les environnements OTC, DeFi et CeFi, les stablecoins offrent aux utilisateurs un éventail plus large de services financiers et produits.

Selon leurs mécanismes sous-jacents et méthodes d’émission, les stablecoins peuvent être classés en quatre catégories principales :

(1) Stablecoins centralisés adossés à des réserves fiduciaires

La valeur de ces stablecoins est fixée à parité (1:1) avec une monnaie fiduciaire (comme le dollar ou l’euro). L’émetteur détient généralement une réserve équivalente en monnaie traditionnelle dans un compte bancaire afin d’assurer la stabilité de la valeur du stablecoin. Par exemple, Tether (USDT) et USDC (USD Coin) sont des exemples représentatifs émis par des entités centralisées. USDT possède la liquidité la plus élevée, avec une capitalisation boursière dépassant 92 milliards de dollars américains.

(2) Stablecoins décentralisés adossés à des garanties cryptographiques

Ces stablecoins sont décentralisés et reposent sur des protocoles blockchain innovants, offrant davantage de sécurité et de transparence. Aussi appelés stablecoins collatéralisés, leur soutien provient généralement d’autres cryptomonnaies comme l’Ethereum ou le Bitcoin afin de maintenir la stabilité de leur valeur. DAI, produit par MakerDAO, en est un exemple typique, généré via un mécanisme de sur-collatéralisation, très prisé par les protocoles DeFi.

(3) Stablecoins algorithmiques décentralisés

Il s’agit d’un type de stablecoin décentralisé dont la valeur est ajustée automatiquement par un algorithme sans nécessiter de garantie physique, en régulant l’offre et la demande du marché pour maintenir un prix fixe. Ampleforth est un exemple de stablecoin algorithmique qui utilise un mécanisme d’offre élastique ajustant automatiquement la quantité en circulation selon la demande du marché.

(4) Stablecoins basés sur un mécanisme hybride

Ces stablecoins combinent différents mécanismes précédemment cités afin d’assurer une stabilité accrue de la valeur. Par exemple, Frax associe à la fois des réserves fiduciaires et des algorithmes, adoptant un modèle hybride où une partie est soutenue par des réserves fiduciaires, tandis qu’une autre partie est gérée algorithmiquement pour ajuster l’offre et maintenir la stabilité des prix.

En résumé :

Les stablecoins centralisés répondent au problème d’ancrage de valeur des actifs virtuels en reliant les actifs numériques à des actifs physiques (comme le dollar ou l’or), stabilisant ainsi leur valeur. Ils résolvent aussi les problèmes liés à la détention et au transfert des actifs numériques dans un cadre réglementaire, offrant aux utilisateurs un stockage et un échange d’actifs numériques plus fiables. Toutefois, ils dépendent généralement d’institutions centralisées pour leur émission et gestion, ce qui expose à des risques liés à l’audit financier de l’émetteur et à des risques réglementaires.

Les stablecoins décentralisés offrent une approche plus libre et transparente au développement du marché des cryptomonnaies, fondée sur des contrats intelligents vérifiables et transparents pour instaurer la confiance. Toutefois, ils font face à des défis tels que les attaques de hackers ou les risques de gouvernance.

II. Analyse des données on-chain

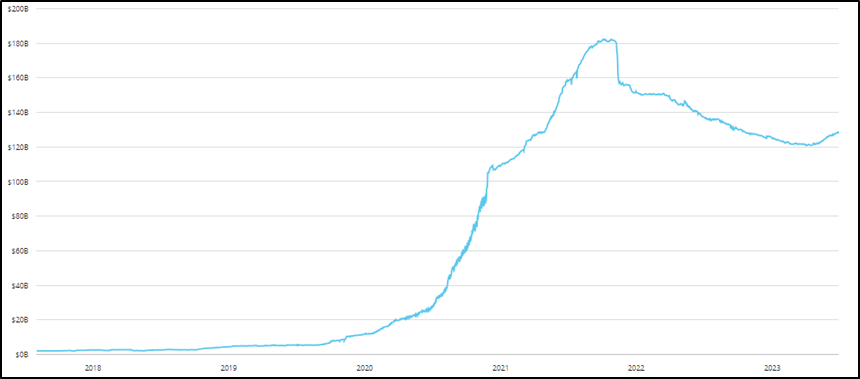

Depuis le lancement du premier stablecoin USDT par Tether en 2014, divers types de stablecoins sont apparus progressivement sur le marché, tels que USDC, DAI, BUSD, etc. La capitalisation totale des stablecoins a commencé à croître régulièrement depuis 2018, puis a connu une hausse rapide à partir de la mi-2020, atteignant un sommet historique le 7 avril 2022 avec une capitalisation de 182,65 milliards de dollars. Cependant, la tendance s’est inversée par la suite, ramenant la capitalisation totale à 128,77 milliards de dollars au 28 décembre 2023.

Graphique : Capitalisation des stablecoins (2018.2.1 – 2023.12.28)

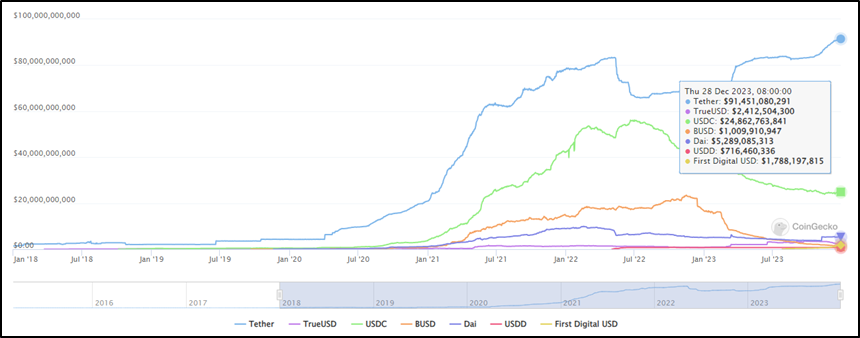

Graphique : Capitalisation des principaux stablecoins (2018.1.1 – 2023.12.28)

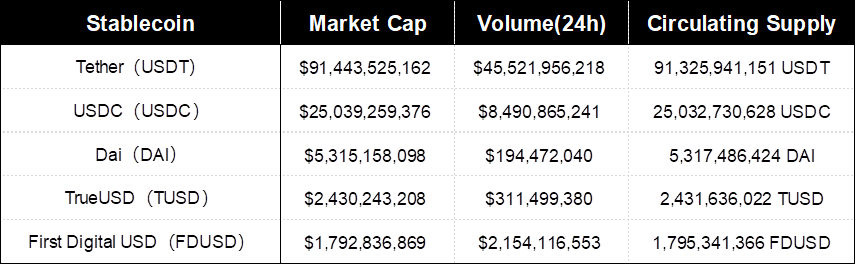

Sur le plan de la part de marché, USDT conserve une position dominante. Depuis début 2020, les cinq principales monnaies stables en termes de capitalisation ont été USDT, USDC, BUSD, DAI et TrueUSD. Toutefois, en juin 2023, en raison de sanctions imposées à Binance, la capitalisation de BUSD a fortement chuté, perdant progressivement sa place parmi les cinq premières. Dans le même temps, First Digital USD, lancé le 1er juin 2023, a connu une croissance rapide et, au 14 décembre, sa capitalisation a dépassé celle de BUSD, devenant ainsi le cinquième stablecoin mondial. Voici un tableau récapitulatif des données clés (capitalisation, volume, offre en circulation, nombre d'utilisateurs) des cinq principaux stablecoins :

Graphique : Capitalisation, volume et offre en circulation des 5 principaux stablecoins. Données au 28/12/2023

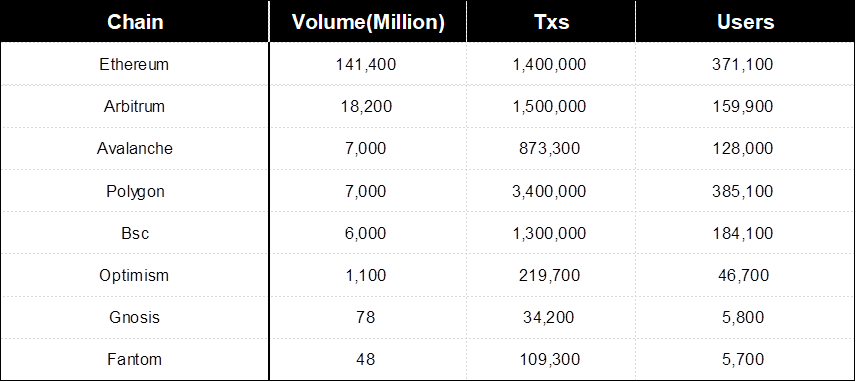

Graphique : Volume des transactions, nombre de transactions et nombre d’utilisateurs d’USDT sur les 30 derniers jours, données au 28/12/2023

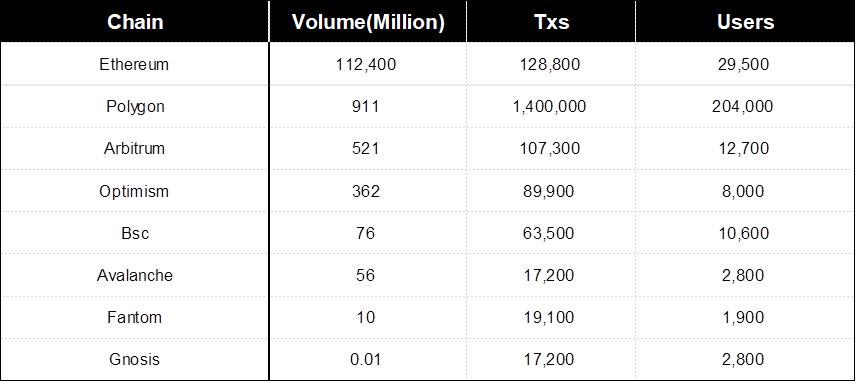

Graphique : Volume des transactions, nombre de transactions et nombre d’utilisateurs d’USDC sur les 30 derniers jours, données au 28/12/2023

Graphique : Volume des transactions, nombre de transactions et nombre d’utilisateurs de DAI sur les 30 derniers jours, données au 28/12/2023

III. Sécurité et risques des stablecoins algorithmiques

Les stablecoins algorithmiques utilisent un mécanisme similaire à celui des « banques fantômes ». Contrairement aux stablecoins traditionnels, ils n’ont pas besoin d'une institution centralisée pour maintenir leur stabilité, mais s’appuient sur des algorithmes ajustant l’offre et la demande du marché afin de maintenir leur prix dans une fourchette donnée. Toutefois, cette forme monétaire fait face à plusieurs défis, notamment un manque de liquidité ou des événements imprévus (« cygnes noirs »). La valeur des stablecoins algorithmiques n’est pas entièrement garantie par des réserves extérieures, mais régulée par des mécanismes algorithmiques de marché visant à équilibrer l’offre et la demande.

Ces dernières années, plusieurs stablecoins algorithmiques se sont effondrés à cause du phénomène du « spiral de la mort », principalement pour les raisons suivantes :

(1) Déséquilibre entre offre et demande

Lorsque la demande du marché pour un stablecoin algorithmique diminue, son prix peut descendre en dessous de sa valeur cible, obligeant l’émetteur à racheter ou détruire une partie de l’offre en circulation pour restaurer l’équilibre. Cela peut encore affaiblir la confiance du marché et entraîner une spirale baissière, comme ce fut le cas avec Luna/UST.

(2) Risques de gouvernance

Étant donné que les stablecoins algorithmiques dépendent de contrats intelligents et du consensus communautaire, ils sont exposés à des risques de gouvernance, tels que des failles dans le code, des attaques de pirates informatiques ou des manipulations de prix.

(3) Cadre réglementaire

Faute d’actifs physiques comme garantie ou ancrage, les stablecoins algorithmiques font face à des défis juridiques et réglementaires accrus, ainsi qu’à une forte incertitude. À l’avenir, davantage de pays ou régions pourraient limiter ou interdire leur utilisation.

(4) Étude de cas : Effondrement de Luna/UST

Modèle économique : stablecoin algorithmique (UST/Luna) et taux d’intérêt élevé (Anchor) :

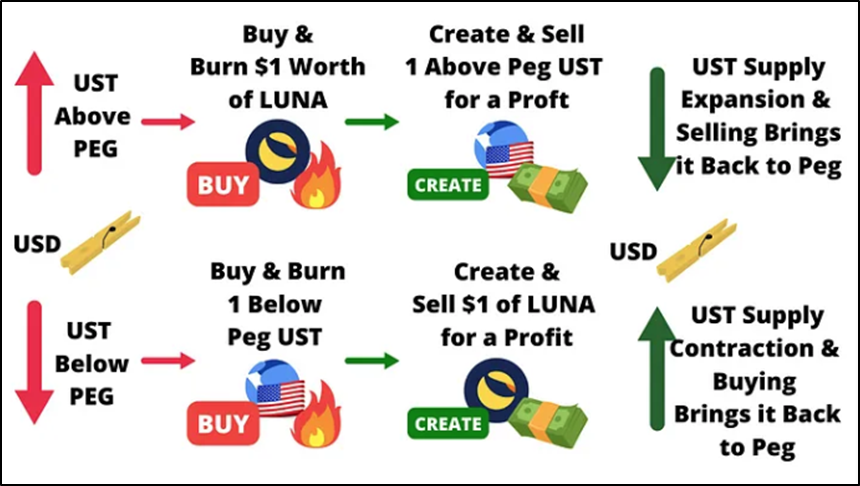

Le cœur du design de l’écosystème Terra repose sur l’élargissement des cas d’usage et de la demande de paiement du stablecoin UST. Le système UST repose sur une conception à double jeton : Luna, utilisé pour la gouvernance, le stake et la validation ; UST, stablecoin natif indexé au dollar américain. En simplifiant, chaque fois qu’un UST est émis, une quantité de Luna d’une valeur d’un dollar doit être brûlée. Le mécanisme d’arbitrage permet de maintenir la parité entre UST et le dollar : si le prix de $UST dépasse 1$, il devient rentable de brûler $Luna pour frapper $UST et réaliser un profit sur l’écart. Si $UST passe sous 1$, on peut brûler $UST pour obtenir $Luna, acheter 1 UST à moins d’un dollar et obtenir 1 $Luna d’une valeur de 1 dollar, puis vendre $Luna pour réaliser un profit.

Anchor Protocol (ci-après « Anchor ») est une plateforme DeFi lancée officiellement par Terra en mars 2021, similaire à Compound, spécialisée dans le prêt. Ce qui distingue Anchor, c’est son rendement annuel extrêmement élevé (APY), maintenu autour de 20 %. Sous l’effet de ce rendement attractif, la demande pour UST a explosé, constituant ainsi le cœur de son modèle économique. Dans l’écosystème Terra, Anchor joue le rôle d’une « banque nationale », promettant un rendement exceptionnel de 20 % sur dépôt à vue, attirant ainsi des fonds du public (sous forme d’UST).

Modèle économique : recettes insuffisantes, sources de vulnérabilités :

Les principales recettes d’Anchor proviennent des intérêts sur les prêts + les récompenses PoS des collatéraux (actuellement bLUNA et bETH) + les pénalités de liquidation. Ses principales dépenses consistent en le versement d’un taux d’intérêt d’environ 20 % aux déposants. Anchor subventionne également fortement les emprunteurs en tokens ANC, et doit supporter des coûts supplémentaires pour maintenir le prix du token ANC face aux pressions vendeuses.

Tel est le modèle économique d’UST et Luna. Compte tenu de l’échelle actuelle de ces deux actifs, les coûts opérationnels annuels s’élèvent à environ un milliard de dollars, une somme que Anchor ne peut assumer seul. Ainsi, en février 2022, alors que la réserve d’Anchor était presque épuisée, la LFG a annoncé un financement de 450 millions d’UST pour renflouer ses réserves. Cela confirme un point clé : contrairement aux autres protocoles de prêt, Anchor n’a pas pour but de générer des profits, mais fait partie intégrante de l’économie planifiée de Terra, un produit subventionné par l’équipe officielle afin d’étendre la taille d’UST.

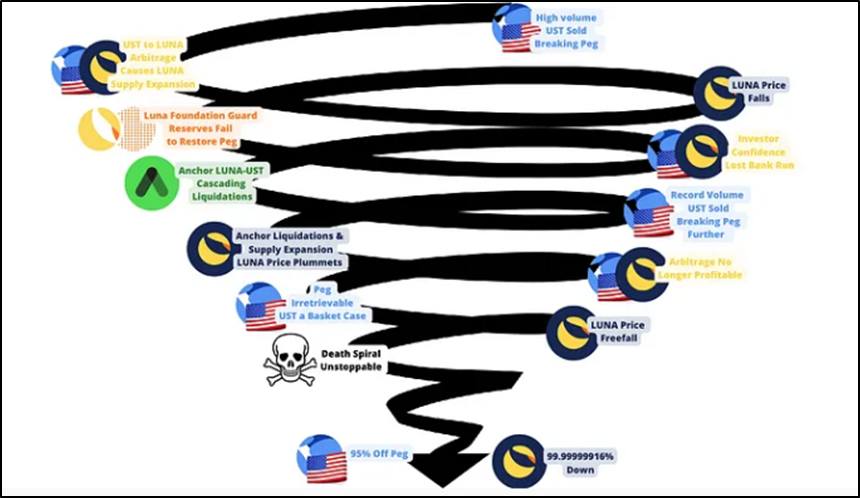

Origine du spiral de la mort :

À partir de cette analyse, on comprend la logique globale de Terra : créer artificiellement un usage via Anchor pour stimuler la demande de stablecoin ; cette demande pousse à la création d’UST, attirant de nouveaux utilisateurs ; l’afflux d’utilisateurs améliore les indicateurs de l’écosystème (TVL, nombre d’adresses, projets, etc.) et fait progressivement monter le prix de Luna ; les fondations ou projets peuvent alors convertir Luna en liquidités pour continuer à subventionner les taux élevés, alimentant ainsi un cycle vertueux.

Si ce cycle reste stable, UST devient le moteur, Luna le stabilisateur ; plus de projets Web3 et d’utilisateurs rejoignent l’écosystème, créant une spirale positive lorsque les conditions sont favorables.

Toutefois, lorsque la capitalisation de Luna devient faible par rapport à celle du stablecoin et que la profondeur de marché diminue, la garantie devient insuffisante, augmentant le risque de décrochage du stablecoin et le coût de maintien du consensus, conduisant au spiral de la mort. Par exemple, lors d’un krach généralisé du marché où Luna n’y échappe pas, ou quand un acteur peut faire chuter intentionnellement le prix de Luna, le spiral de la mort se déclenche.

Quel seuil déclenche le spiral de la mort ? Quels sont les risques ?

Les équipes projet sont bien conscientes de l’importance de préserver ce cycle et de sécuriser les sources de subvention, et prennent des mesures pour renforcer les réserves. Anchor ajoute de nouveaux actifs garantis : bLuna, bETH, wasAVAX, bATOM, ce qui contribuera à augmenter ses revenus. L’introduction d’un taux dynamique signifie que, selon la proposition, le rendement baissera de 1,5 % par mois jusqu’à atteindre un minimum de 15 % APY en trois mois. Mais si le rendement d’Anchor devient trop faible, la demande pour UST et Luna diminuera, poussant à la création de plus de Luna, ce qui fera baisser son prix.

Par conséquent, le spiral de la mort peut être déclenché par une chute générale du marché, une baisse du rendement d’Anchor ou une attaque ciblée contre le prix de Luna. Actuellement, l’effondrement de Terra semble presque inévitable.

IV. Analyse des activités illégales liées aux stablecoins

Les « activités grises et noires » désignent généralement des chaînes industrielles illégales, voire nuisibles à la société, impliquant fraude, transactions illégales, contrebande, etc. Ces dernières années, de plus en plus de ces activités exploitent les cryptomonnaies, en particulier le stablecoin USDT, pour lever des fonds illégalement ou blanchir de l’argent. L’émergence de ces « USDT noirs » nuit gravement à la sécurité et au développement sain de l’écosystème des stablecoins. Elles comprennent principalement les aspects suivants :

(1) Jeux d’argent en ligne

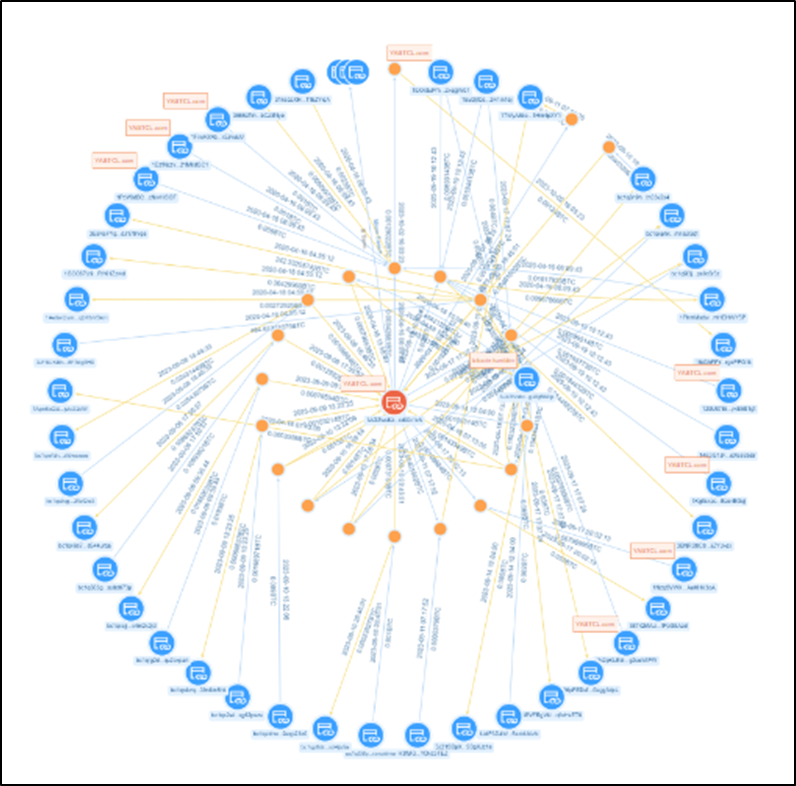

Les jeux d’argent en ligne constituent une branche particulièrement nocive des activités illégales. Ils impliquent la gestion de plateformes de jeu, de technologies réseau, de systèmes de paiement et de campagnes publicitaires. Les acteurs malveillants créent des sites web ou applications semblant légitimes pour inciter les joueurs à s’inscrire et participer, en utilisant des publicités malveillantes ou des spams pour élargir leur audience. Les cryptomonnaies sont souvent utilisées comme moyen de paiement car elles offrent un certain anonymat, rendant plus difficile le traçage des activités. Avant de commettre des crimes, les malfaiteurs créent ou achètent des identités virtuelles (adresses blockchain) ; les transactions via les plateformes de jeu peuvent servir à blanchir de l’argent, dissimulant ainsi des gains illicites.

Graphique : Analyse du graphe transactionnel d’une adresse de jeu en ligne 1AGZws…x1cN

(2) Plateformes de « score farming »

Le terme « score farming » désigne habituellement l’augmentation artificielle des performances dans des tests logiciels ou matériels. Les arnaques liées aux « USDT gris/noirs » sur ces plateformes se présentent comme du blanchiment d’argent, prétendant nettoyer des fonds USDT provenant d’activités illégales. En réalité, il s’agit d’une escroquerie d’investissement : une fois qu’un participant investit une grosse somme en USDT, la plateforme refuse de rembourser sous divers prétextes.

(3) Logiciels rançonneurs

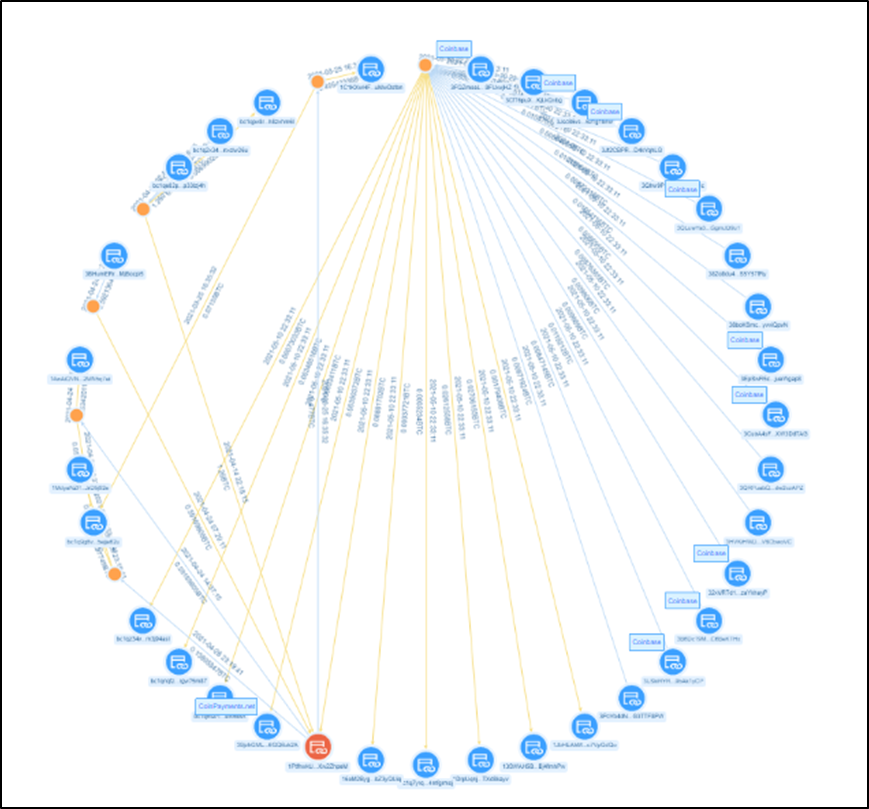

Les attaques par logiciel rançonneur constituent un problème majeur de cybersécurité. Généralement propagés par e-mails piégés ou liens malveillants combinés à l’ingénierie sociale, ils incitent les utilisateurs à cliquer et télécharger le malware. Une fois les données victimes chiffrées, le logiciel affiche un message exigeant le paiement d’une rançon en cryptomonnaie (comme le Bitcoin) pour obtenir la clé de déchiffrement, profitant ainsi de l’anonymat des paiements. Les institutions financières et autres infrastructures critiques, détenant de grandes quantités de données sensibles, sont les cibles privilégiées. En novembre 2023, ICBC Financial Services (ICBCFS), filiale américaine de la Banque Industrielle et Commerciale de Chine, a été victime d’une attaque du ransomware LockBit, causant un impact majeur. L’image ci-dessous montre le graphe des transactions on-chain d’une adresse de collecte de rançon de LockBit.

Graphique : Graphe des transactions on-chain d’une adresse de collecte de rançon de LockBit

(4) Terrorisme

Les groupes terroristes utilisent les cryptomonnaies pour lever des fonds et blanchir de l’argent, évitant ainsi la surveillance des institutions financières traditionnelles et les enquêtes judiciaires. En raison de leur caractère anonyme et décentralisé, les cryptomonnaies peuvent être exploitées par certains groupes terroristes. Collecte de fonds, transferts d’argent et cyberattaques sont des moyens par lesquels les organisations terroristes pourraient utiliser les cryptomonnaies. Par exemple, l’Ukraine a utilisé les cryptomonnaies pour lever des fonds, et la Russie pour contourner les sanctions SWIFT. En octobre 2023, Tether (USDT) a gelé 32 adresses liées au terrorisme et à la guerre en Israël et Ukraine, totalisant 873 118,34 USDT.

(5) Blanchiment d’argent

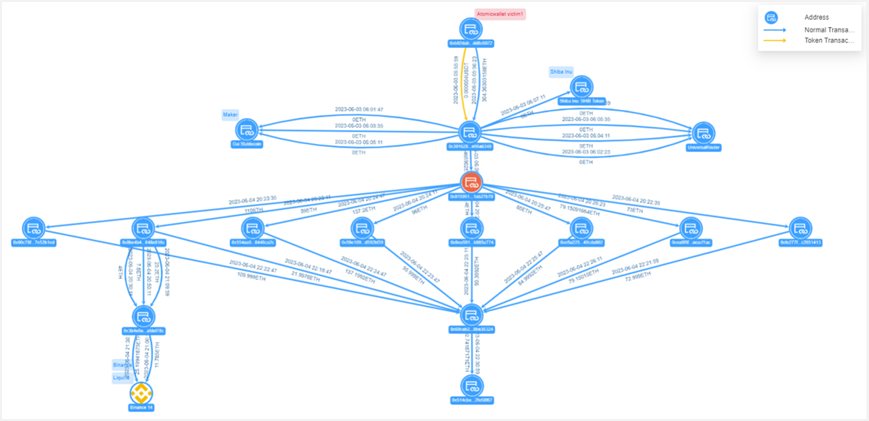

En raison de l’anonymat et de la difficulté de traçabilité des cryptomonnaies, celles-ci sont souvent utilisées par des criminels pour blanchir de l’argent. Selon les statistiques et les étiquettes de risque on-chain, plus de la moitié des actifs « USDT noirs » sont liés à des activités illégales, principalement pour du blanchiment. Prenons le groupe nord-coréen Lazarus Group : ces dernières années, il a réalisé des transferts et nettoyages d’actifs dépassant 1 milliard de dollars. Leur méthode typique de blanchiment inclut :

Répartition des fonds sur plusieurs comptes, transferts en petits montants et multiples, augmentant ainsi la difficulté de traçage.

Génération de nombreuses transactions fictives pour compliquer le suivi. Dans l’incident Atomic Wallet, 23 des 27 adresses intermédiaires étaient des adresses de transfert de faux actifs. Des techniques similaires ont été observées récemment dans l’analyse de Stake.com, mais n’étaient pas présentes lors des incidents Ronin Network ou Harmony, indiquant que les techniques de blanchiment de Lazarus évoluent.

Utilisation accrue de solutions on-chain (comme Tornado Cash) pour mixer les fonds. Dans les premiers incidents, Lazarus utilisait souvent des exchanges centralisés pour obtenir des fonds initiaux ou effectuer des OTC, mais récemment, ils les utilisent de moins en moins, voire cherchent à les éviter, probablement en lien avec les sanctions récentes.

Graphique : Vue du transfert des fonds dans l’incident Atomic Wallet

Face à la montée continue des activités illégales utilisant les cryptomonnaies, la régulation, en particulier des stablecoins, devient cruciale.

V. Régulation des stablecoins

Les stablecoins centralisés étant émis et gérés par des entités centralisées, ces dernières doivent disposer d’une certaine solidité et crédibilité. Pour garantir transparence et confiance, elles doivent s’enregistrer auprès des autorités de régulation, être soumises à des audits et surveillances régulières. En outre, les émetteurs doivent maintenir une parité stable avec la monnaie fiduciaire et publier régulièrement des informations. Les régulateurs doivent exiger des audits périodiques pour assurer la sécurité et la suffisance des réserves. Un système de surveillance et d’alerte précoce doit également être mis en place pour identifier et traiter rapidement tout risque potentiel.

Les stablecoins décentralisés ajustent l’offre monétaire via des algorithmes, déterminant les prix selon l’offre et la demande, offrant ainsi une grande transparence, mais posant des défis réglementaires plus complexes. L’audit des failles algorithmiques, la gestion des risques en situation extrême et la participation à la gouvernance communautaire seront les principaux enjeux réglementaires.

En 2019, l’annonce du projet Libra a suscité une attention mondiale sur les stablecoins, mettant en lumière les risques financiers associés. Le rapport « Global Stablecoin Assessment » publié en octobre 2019 a introduit officiellement le concept de stablecoin global et souligné ses impacts potentiels sur la stabilité financière, la souveraineté monétaire et la protection des consommateurs.

Par la suite, le G20 a chargé le Conseil de stabilité financière (FSB) d’examiner le projet Libra, publiant en avril 2020 et février 2021 deux recommandations réglementaires. Sur cette base, plusieurs pays ont élaboré leurs propres politiques : États-Unis (projet de loi sur les stablecoins), Hong Kong, Singapour et Union européenne (MiCA) ont tous avancé des cadres réglementaires.

En avril 2023, les régulateurs américains ont publié un projet de loi sur les stablecoins, définissant les conditions d’émission et d’exploitation des stablecoins de paiement. Il stipule notamment l’ancrage 1:1 avec une monnaie fiduciaire ou un actif liquide, l’obligation de demander une licence auprès du Conseil du système fédéral dans les 90 jours, et la nécessité de passer des audits et rapports réguliers. Le texte accorde également au Conseil du système fédéral des pouvoirs d’intervention d’urgence et de sanction. Ce projet reflète à la fois l’importance accordée par les États-Unis au marché des stablecoins et leur volonté de soutenir l’innovation cryptographique.

Le gouvernement de Hong Kong a discuté et publié en janvier 2023 une synthèse sur les cryptomonnaies, intégrant explicitement les activités cryptos dans le cadre réglementaire, définissant le champ d’application et les exigences, affirmant le principe de régulation différenciée, et soulignant l’importance de la coordination avec les organisations internationales.

Singapour a publié en août 2023 les conclusions de sa consultation sur le cadre de régulation des stablecoins. D’une part, il a finalisé un cadre réglementaire complet portant sur les réserves, exigences de capital, divulgation d’informations, etc., avec une approche différenciée. D’autre part, il a révisé la loi sur les services de paiement et les textes associés pour renforcer la coordination avec les régulateurs internationaux.

Le Conseil de l’Union européenne, composé des ministres des 27 États membres, a approuvé en mai 2023 le règlement sur les marchés des actifs numériques (MiCA), proposé par la Commission européenne en 2020 et entrant en vigueur en 2024. MiCA couvre trois grands axes : les règles d’émission d’actifs numériques, imposant des exigences complexes en matière d’émission, d’autorisation, de gouvernance et de prudence ; les prestataires de services sur actifs numériques (CASP), qui doivent être autorisés et soumis aux mêmes règles que les entreprises financières sous MiFID II ; et les règles de lutte contre les abus de marché.

Les États-Unis restent en tête en matière de régulation des cryptomonnaies, avec un projet de loi sur les stablecoins susceptible de devenir la première législation formelle au monde spécifiquement dédiée à ces actifs. Les politiques de Hong Kong, Singapour, etc., nécessitent encore du temps pour se concrétiser. Les approches varient selon les pays, et les processus législatifs en sont à des stades différents. Les institutions et opérateurs concernés doivent constamment évaluer les risques, adapter leurs modèles commerciaux aux lois applicables et respecter les obligations réglementaires pour éviter les risques de non-conformité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News