Perspectives sur l'écosystème DeFi en 2024 : tendances clés et prévisions stratégiques pour le secteur

TechFlow SélectionTechFlow Sélection

Perspectives sur l'écosystème DeFi en 2024 : tendances clés et prévisions stratégiques pour le secteur

Analyser les tendances de développement de l'écosystème DeFi et examiner les défis et opportunités auxquels les projets sont confrontés dans un marché en constante évolution.

Rédaction : Jiang Haibo, PANews

Ces dernières années, la DeFi a connu un développement et une évolution fulgurants. Passant de projets expérimentaux à des piliers incontournables du domaine crypto, elle a vu émerger des projets comme Uniswap, Curve, Aave ou Compound. Toutefois, la concurrence dans ce secteur s'intensifie : les DEX réduisent leurs frais pour attirer davantage de volumes, les protocoles de prêt augmentent leurs ratios de prêt pour améliorer l'efficacité du capital, et chaque projet développe activement de nouveaux produits afin de conquérir davantage de parts de marché. Quelles tendances la DeFi pourrait-elle afficher en 2024 ? PANews partage ci-dessous les principales tendances et prévisions dans le domaine de la DeFi.

La plateformisation des protocoles

Avec la maturité croissante du secteur DeFi, les principaux protocoles ne se contentent plus de leur fonctionnalité centrale et cherchent à évoluer d’un projet mono-fonctionnel vers une plateforme offrant une gamme complète de services intégrés.

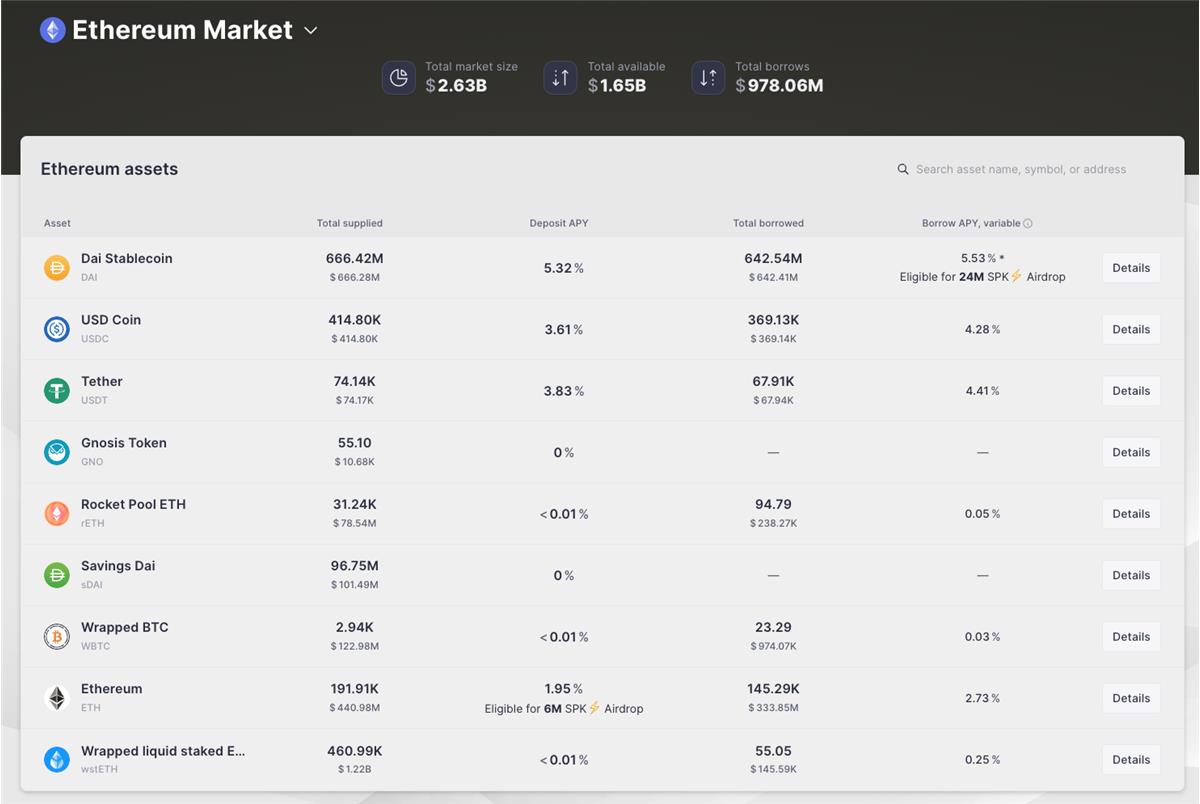

Au cours de l’année dernière, plusieurs protocoles bien connus ont franchi cette étape : SubDAO Spark de MakerDAO a été lancé, atteignant une TVL de 1,65 milliard de dollars sur Ethereum au 29 décembre, se hissant ainsi parmi les principaux protocoles de prêt.

Curve et Aave ont respectivement lancé leurs stablecoins crvUSD et GHO. Uniswap a introduit son propre portefeuille numérique et avait auparavant acquis la plateforme NFT Genie. Sur la nouvelle blockchain Aptos, Thala a développé seul un écosystème comprenant un stablecoin, un DEX, une plateforme de lancement (launchpad) et une fonctionnalité de mise en gage liquide, couvrant presque tous les services DeFi courants sauf le prêt.

La transformation des protocoles DeFi en plates-formes est désormais une tendance affirmée, reflétant à la fois la maturité du secteur et son intense compétition interne. Cette tendance devrait non seulement perdurer mais aussi s’accélérer à l’avenir.

Les principaux DEX et protocoles de prêt conserveront leur avantage

Les grands protocoles DeFi tels qu’Uniswap, Aave ou MakerDAO datent tous de la période précédant le dernier marché haussier. Ils ont consolidé leur position face à l’évolution continue du marché, démontrant une forte efficacité réseau et une reconnaissance de marque, tout en continuant d’évoluer. Pendant un certain temps encore, ils domineront largement le marché et seront difficiles à remplacer.

Uniswap a annoncé la sortie de sa version v4, permettant l’ajout de fonctions personnalisées via des « hooks ». Uniswap X propose un modèle similaire à Cowswap, où les ordres sont signés hors chaîne puis réglés on-chain via une enchère hollandaise. Quant à Aave v3, il améliore l’efficacité du capital et s’étend sur plusieurs blockchains, renforçant ainsi son rôle central dans l’écosystème DeFi.

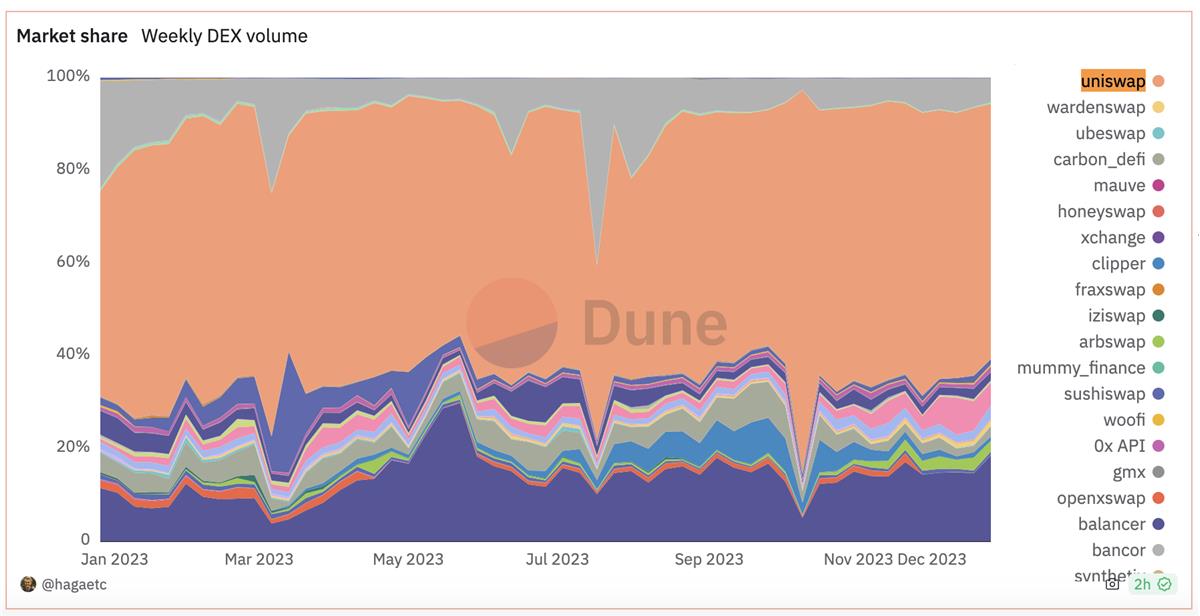

Selon un tableau de bord du cofondateur de Dune, hagaetc, Uniswap détient encore environ 55 % de part de marché parmi les DEX des principales chaînes EVM.

Le minage de liquidité devient progressivement obsolète : les capitaux iront vers des solutions plus efficaces

Sur des blockchains matures telles qu’Ethereum, Solana ou BNB Chain, le minage de liquidité appartient désormais au passé. Les projets attirent désormais les fonds grâce à des « rendements réels », tandis que les capitaux se dirigent naturellement vers les endroits les plus efficaces.

Récemment, la hausse du prix du SOL et le développement de l’écosystème Solana ont alimenté des rumeurs négatives (FUD) concernant Ethereum et son écosystème. Dans un contexte de transactions fréquentes de MEME coins, les DEX sur Solana ont démontré une très forte efficacité du capital. Actuellement, les fournisseurs de liquidité tirent principalement leurs revenus des frais de transaction réels ; ces projets sont donc susceptibles d’attirer davantage de capitaux à court terme.

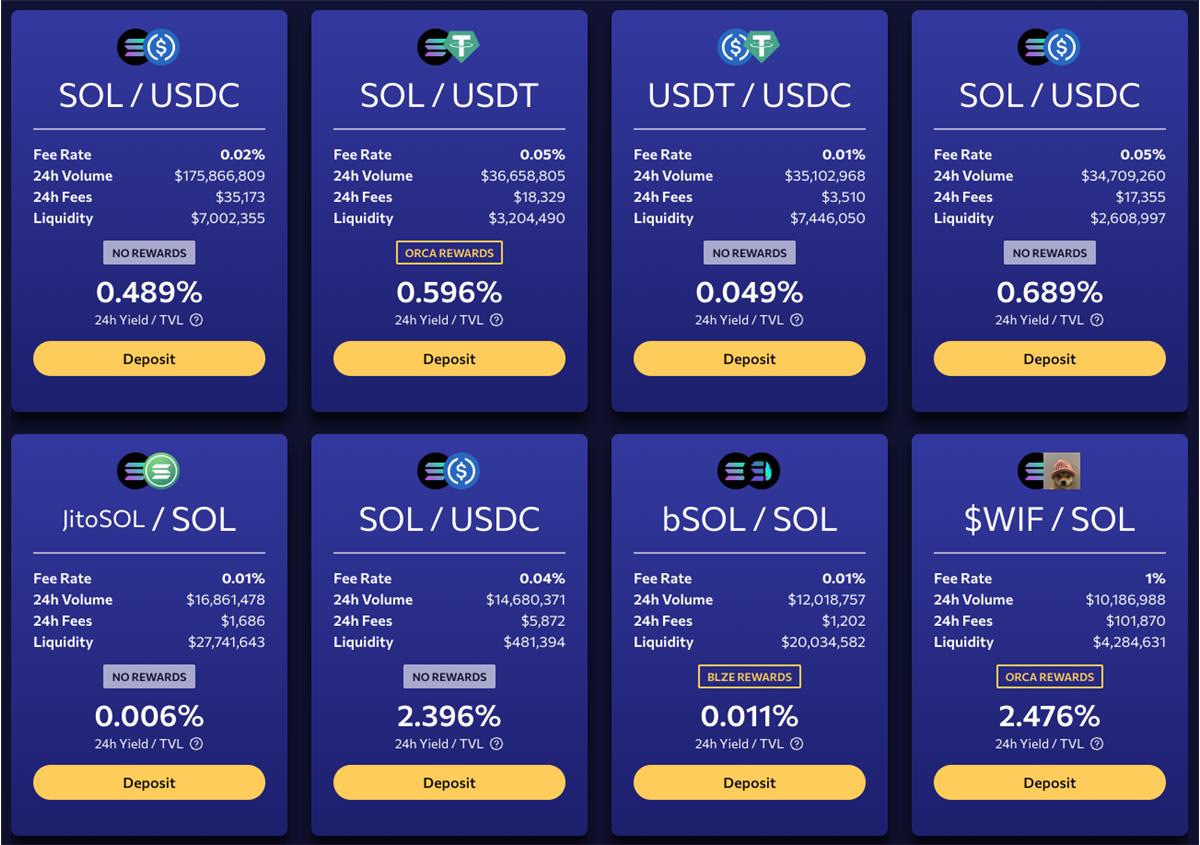

Prenons l’exemple du 30 décembre : sur Orca, les pools SOL/USDC et SOL/USDT, les plus importants en termes de liquidité, génèrent chacun un revenu journalier moyen proche ou supérieur à 0,5 %, uniquement grâce aux frais de transaction. Le pool SOL/USDC, avec un taux de frais à 0,04 %, a même perçu en un jour des frais représentant 2,396 % de la liquidité totale.

Ces performances sont inimaginables sur d'autres chaînes : sur Ethereum, les trois premiers pairs ETH/stablecoin en termes de liquidité génèrent respectivement des revenus journaliers de 0,068 %, 0,077 % et 0,127 % de la liquidité fournie.

Face à des écarts de rentabilité si marqués, les fournisseurs professionnels de liquidité opteront naturellement pour les plateformes les plus rentables et les plus efficaces en termes de capital. Cela ne contredit pas la tendance précédente : les grands projets DeFi offrent une meilleure solidité fondamentale, plus de sécurité et de stabilité, mais une croissance relativement plus lente. En revanche, les nouveaux projets peuvent connaître une croissance rapide lorsqu’ils profitent d’une vague spéculative, et cette perspective de croissance future se reflète immédiatement dans le prix de leurs jetons. Toutefois, la durabilité de cette croissance reste une question ouverte.

Les LST propulseront la croissance de la TVL des nouvelles blockchains

Bien que des projets de mise en gage liquide existent depuis longtemps sur de nombreuses blockchains utilisant la preuve d’enjeu (PoS), c’est seulement avant la mise à niveau Shanghai d’Ethereum que les jetons de mise en gage liquide (LST) ont commencé à être massivement discutés. Aujourd’hui, Lido, leader du secteur, est sans conteste le projet affichant la plus haute TVL.

Un phénomène similaire se produit sur Solana, où deux projets de mise en gage liquide, Marinade et Jito, occupent les deux premières places en termes de TVL dans l’écosystème. Ces projets ont également conduit la récente croissance de la TVL sur Solana : d’une part, l’anticipation d’un airdrop avant le lancement du jeton Jito a attiré de nombreux enjeux ; d’autre part, Marinade, Jito et d’autres projets incitent continuellement à l’utilisation des LST dans les protocoles DeFi de Solana, stimulant ainsi globalement la TVL.

D’autres blockchains cherchant à augmenter leur TVL semblent avoir découvert ce secret. Par exemple, dans l’écosystème Sui, le pair haSUI-SUI sur Cetus affiche un APR de 49,04 %, dont 48,09 % proviennent des récompenses en jetons SUI versées par l’équipe officielle de Sui. Dans l’écosystème Avalanche, Benqi, leader du prêt, a également lancé une offre de LST, dont la TVL dépasse désormais celle du prêt traditionnel.

Des projets concurrentiels pourraient émerger sur le segment des Perp DEX

Les bourses décentralisées de contrats perpétuels (Perp DEX) ont longtemps suscité beaucoup d’espoirs, donnant naissance à des projets comme dYdX, Synthetix ou GMX. dYdX repose sur un carnet d’ordres, tandis que Synthetix et GMX utilisent des pools de liquidité. Bien qu’ils soient aujourd’hui dominants, chacun présente encore des forces et faiblesses notables.

GMX v1 était critiqué pour déséquilibrer les positions longues et courtes en cas de tendance unilatérale, ce qui nuit aux fournisseurs de liquidité. En outre, il exige des frais d’emprunt pour les positions longues comme courtes, ainsi qu’un taux élevé de frais de transaction, ce qui le rend peu attractif pour les traders. Cependant, sa caractéristique d’absence de glissement sur la liquidité est un atout unique par rapport aux autres projets.

GMX v2 introduit un glissement de prix pour favoriser l’équilibre entre positions longues et courtes : les trades contribuant à cet équilibre sont récompensés, tandis que ceux l’aggravant sont pénalisés. Toutefois, l’utilisateur ne peut pas anticiper l’équilibre futur au moment de l’ouverture de position, créant ainsi une incertitude. Ce glissement punitif peut atteindre 0,8 %, voire plus, du montant de la position. À titre d’exemple, avec un effet de levier de 10x et un glissement de 0,8 %, une seule transaction peut entraîner une perte de 8 % du capital investi.

Comparé à GMX v2, les frais de financement sur Synthetix fluctuent davantage, pouvant causer des pertes supplémentaires après l’ouverture d’une position. De plus, Synthetix utilise l’oracle hors chaîne Pyth, impliquant un délai de 8 secondes entre la commande et son exécution, empêchant ainsi une exécution immédiate « telle que vue ».

Certains nouveaux Perp DEX récents présentent des caractéristiques intéressantes. Par exemple, le pool DLP de Drift affiche des rendements impressionnants : 2000 % sur 30 jours pour BONK-PERP et 439 % pour HNT-PERP. Bien que fournir de la liquidité avec effet de levier sur le DLP de Drift comporte un risque élevé — pouvant conduire à la perte totale du capital — il peut aussi offrir des rendements élevés. Par ailleurs, des projets comme Aark Digital ou MXY Finance proposent des modèles de Perp DEX plus efficaces en termes de capital.

Les actifs du monde réel (RWA)

Les projets liés aux actifs du monde réel (RWA) restent controversés. D’abord, ils comportent une composante hors chaîne, pouvant dépendre d'une entité unique et être soumis à des régulations, ce qui va à l’encontre du principe fondamental de décentralisation de la DeFi.

Même si nous croyons que le monde réel recèle d’excellentes opportunités et que tout peut être tokenisé, à ce stade, les obligations américaines semblent être la seule application à grande échelle viable. D’autres actifs comme l’immobilier ou l’art peuvent certes être tokenisés, mais étant des produits non standardisés initialement illiquides, ils restent peu liquides même une fois sur chaîne.

Avec les anticipations de relèvement des taux aux États-Unis, le rendement des obligations à court terme devrait fortement baisser en 2024, impactant directement la rentabilité des produits RWA comme ceux de MakerDAO. Pendant cette période, le marché crypto pourrait entrer dans un cycle haussier, augmentant la demande de stablecoins, ce qui réduirait l’attrait de ces produits. Les données récentes de MakerDAO montrent déjà une baisse progressive de l’émission de DAI depuis la fin octobre.

Cela n’empêchera toutefois pas les entrepreneurs crypto d’explorer ce secteur avec intérêt. Ce processus pourrait d’ailleurs intégrer de puissantes institutions financières traditionnelles comme partenaires, constituant au moins une grande narration à venir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News