Bilan annuel 2023 : analyse des initiatives mondiales dans le domaine des monnaies numériques d'émission publique et réflexion sur la monnaie numérique du port numérique de Hong Kong et les stablecoins adossés au dollar de Hong Kong

TechFlow SélectionTechFlow Sélection

Bilan annuel 2023 : analyse des initiatives mondiales dans le domaine des monnaies numériques d'émission publique et réflexion sur la monnaie numérique du port numérique de Hong Kong et les stablecoins adossés au dollar de Hong Kong

Cet article analyse en profondeur la situation actuelle des différents pays et régions du monde dans le domaine des monnaies numériques des banques centrales (CBDC), et explique la différence entre le港元 numérique (digital Hong Kong dollar) et les CBDC.

Rédaction : Metaer, auteur invité de Meta Era

Avec l'arrivée de l'année 2024, un nombre croissant de juridictions commencent à explorer les monnaies numériques des banques centrales (CBDC). Selon des données publiées par PwC, plus de 80 % des banques centrales dans le monde envisagent ou ont déjà lancé une CBDC. Par exemple, la Banque populaire de Chine a commencé dès 2014 à étudier le yuan numérique, qui fait désormais l’objet d’essais à grande échelle dans plusieurs villes et a été l’une des trois seules méthodes de paiement acceptées dans les sites olympiques lors des Jeux de Pékin 2022. Quel est donc l’état actuel du paysage mondial des CBDC ? TechFlow propose dans cet article une analyse approfondie.

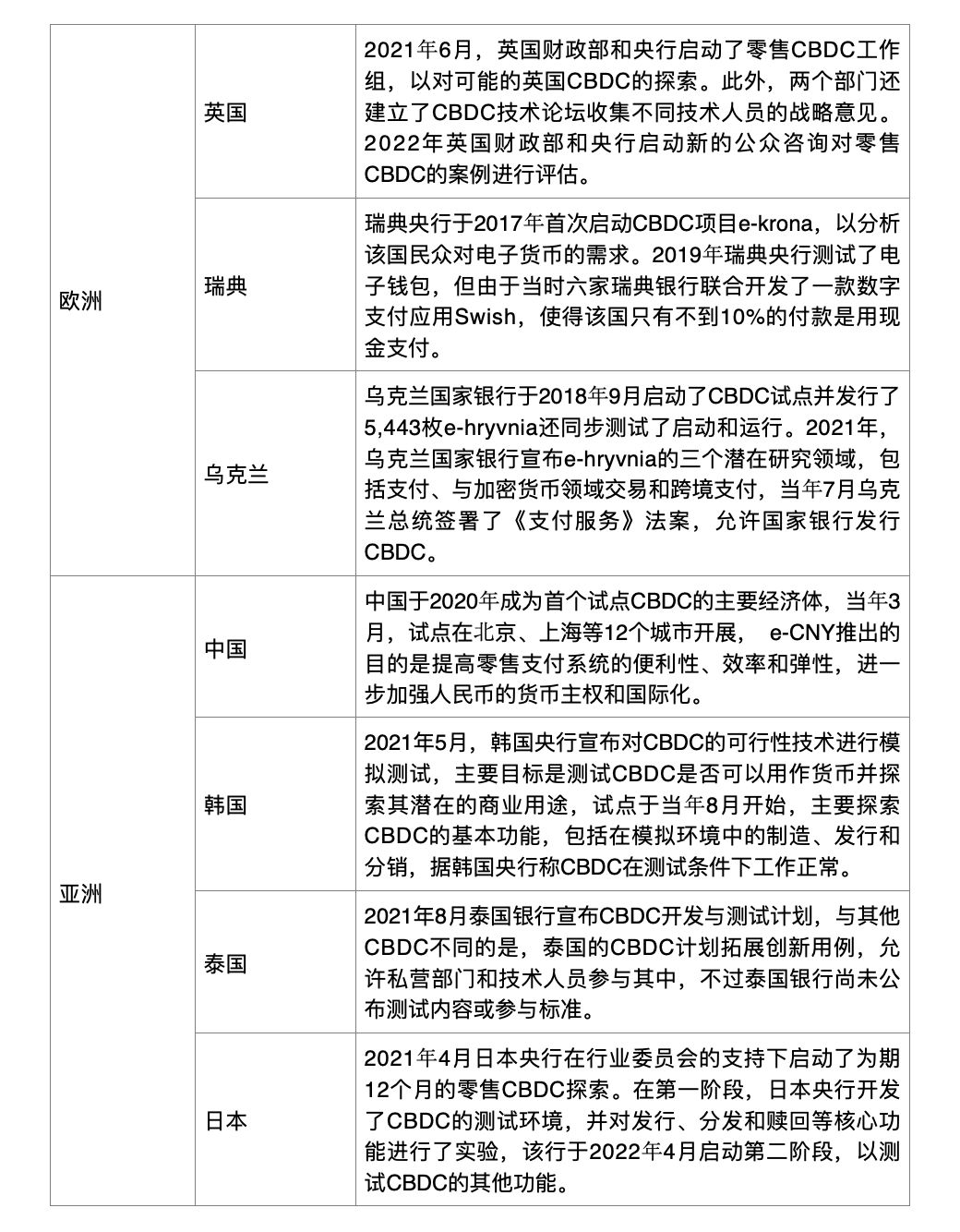

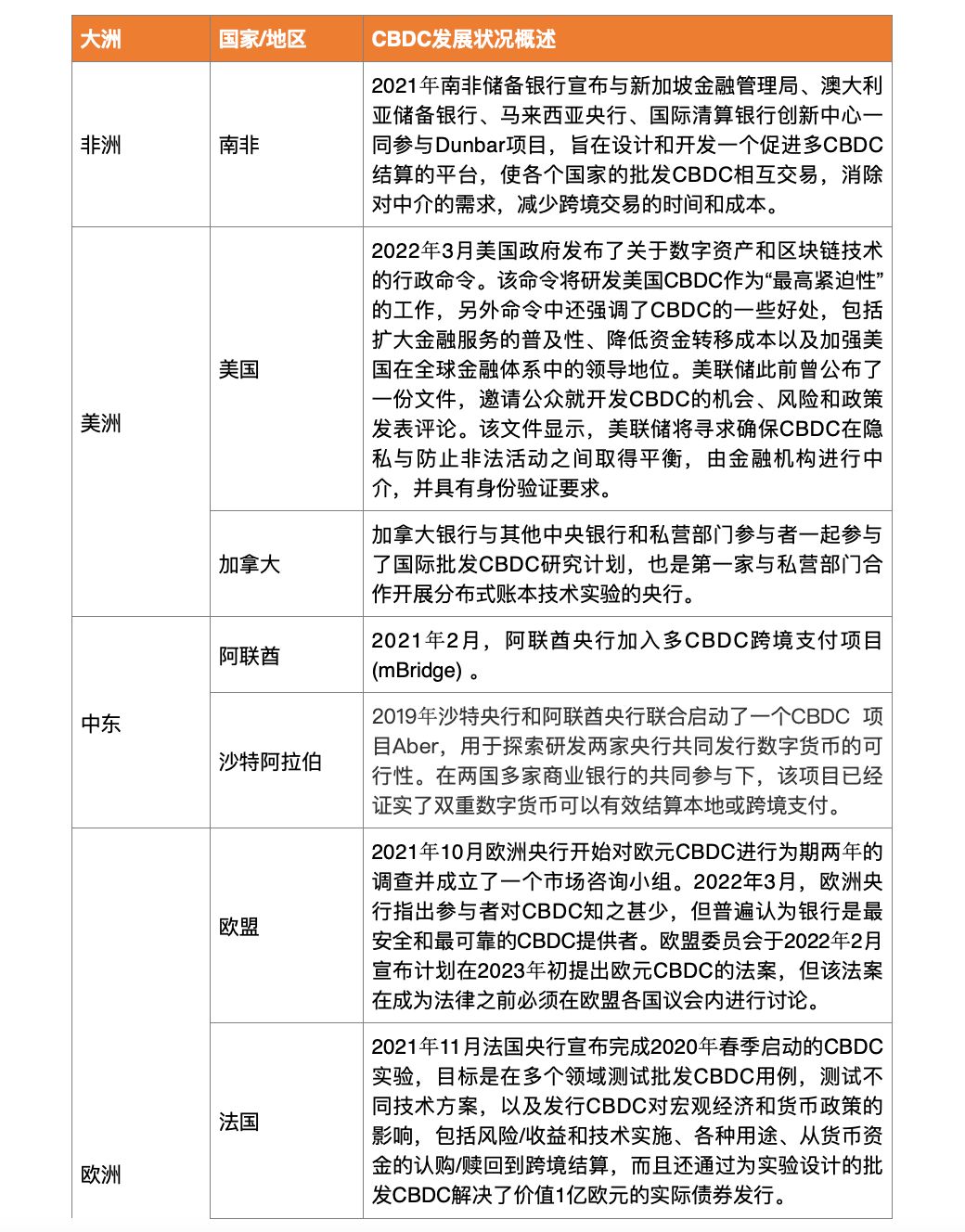

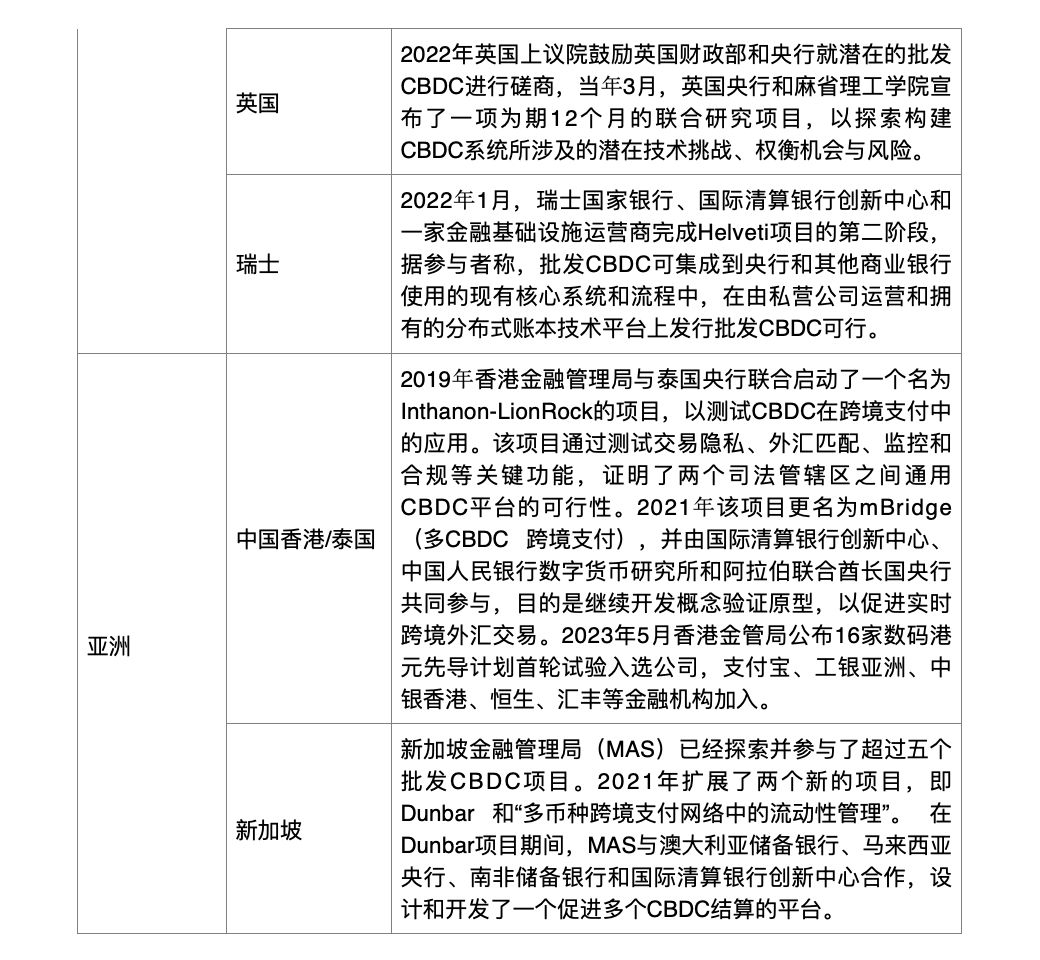

État du développement et cadre politique mondial des CBDC

Selon les modèles structurels dominants actuels, le secteur des CBDC se divise principalement en deux catégories : au détail et de gros. Les CBDC au détail visent à être utilisées par le grand public, tandis que celles de gros sont destinées aux institutions financières disposant d’un compte auprès de la banque centrale. TechFlow analysera ce domaine selon ces deux cadres :

CBDC au détail

CBDC de gros

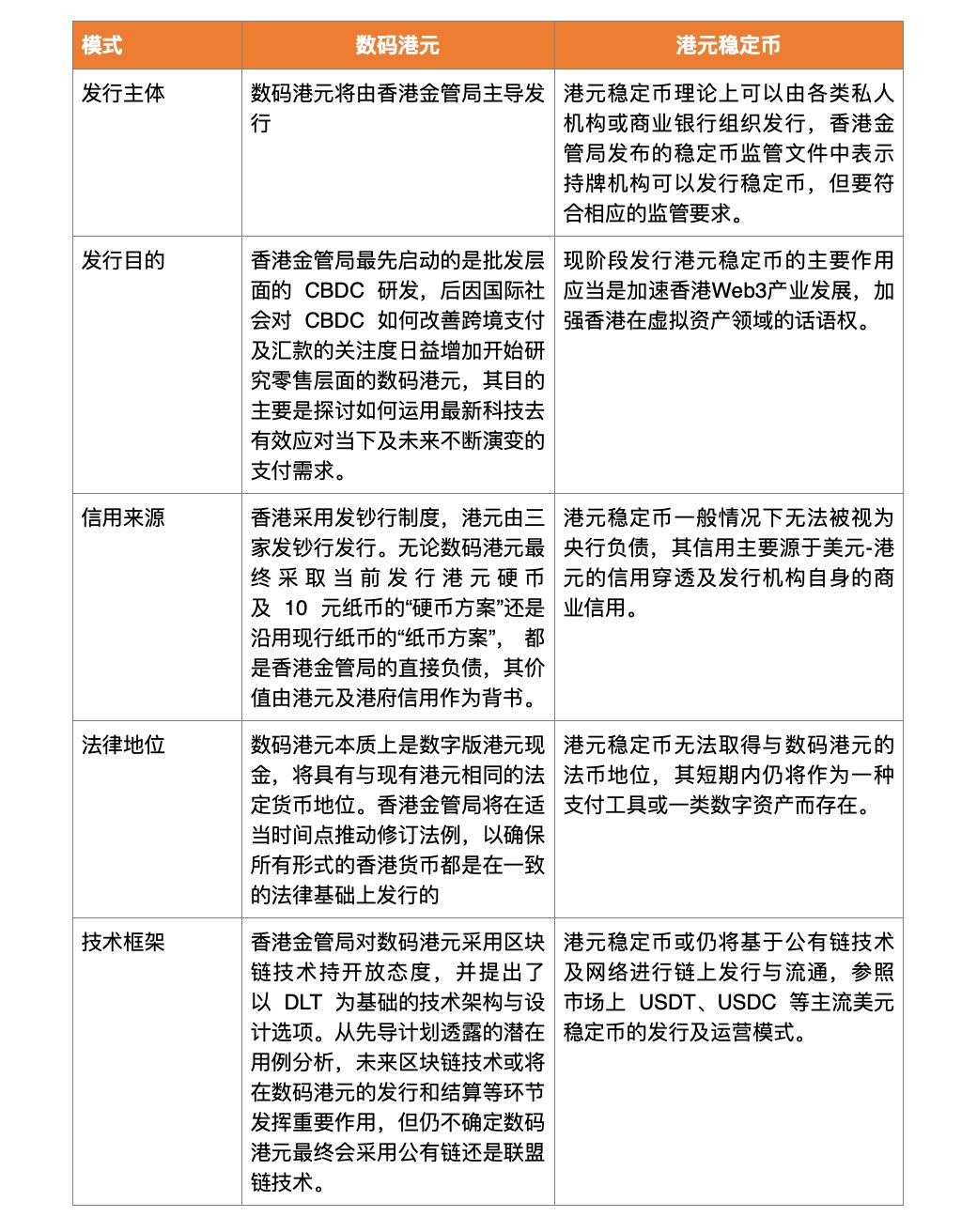

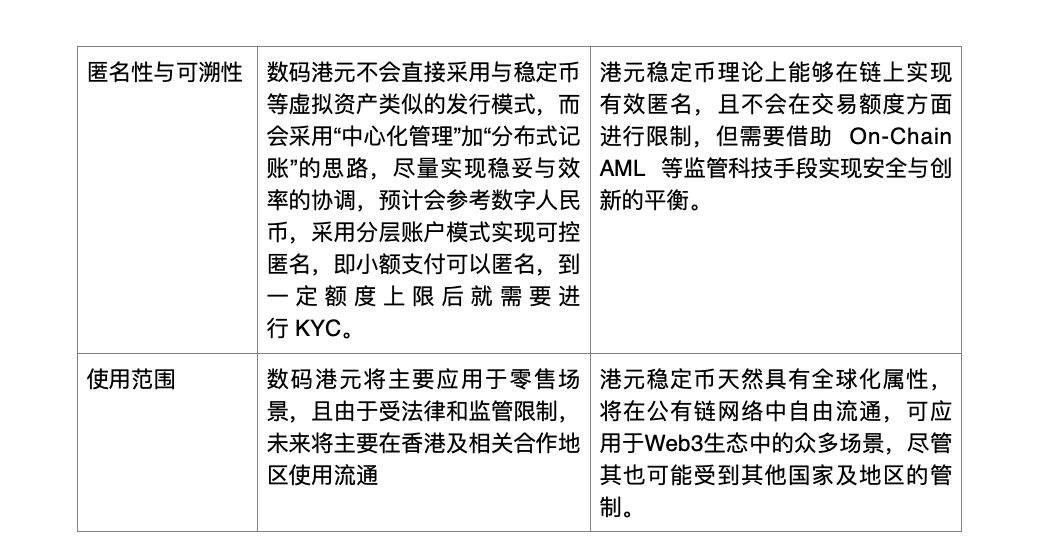

Le e-HKD est-il un stablecoin adossé au dollar de Hong Kong ?

À la fin de l’année 2023, le Bureau des politiques financières et du Trésor (FSTB) et l’Autorité monétaire de Hong Kong (HKMA) ont conjointement publié un document de consultation sur la réglementation des émetteurs de stablecoins. Ce document propose officiellement d’introduire une nouvelle législation instaurant un système de licence exigeant que tous les émetteurs de stablecoins fiduciaires éligibles obtiennent une licence délivrée par le Commissaire monétaire. Seules les institutions autorisées pourront fournir des services d’achat de stablecoins fiduciaires, et seuls les stablecoins émis par des émetteurs agréés pourront être vendus aux investisseurs particuliers.

Selon l’HKMA, la publication de ce document de consultation vise à clarifier le cadre réglementaire local applicable aux stablecoins, à renforcer la transparence du marché hongkongais des stablecoins et la confiance des investisseurs, tout en offrant un cadre réglementaire clair aux émetteurs et prestataires de services afin de stimuler le développement de la technologie financière à Hong Kong et attirer davantage de transactions d’actifs numériques.

Alors, quelle est la différence entre les stablecoins adossés au dollar de Hong Kong et la monnaie numérique de la banque centrale, le e-HKD ?

Il est fréquent de confondre ces deux concepts. TechFlow propose ici une petite clarification sur sept points clés :

Conformément aux exigences de l’HKMA concernant les licences d’émetteurs de stablecoins, inspirées des pratiques internationales, le capital social minimum requis pour une entreprise serait fixé à 25 millions de HKD ou à 2 % du montant en circulation des stablecoins fiduciaires, selon le montant le plus élevé. Les institutions et leurs cadres supérieurs doivent résider à Hong Kong, respecter les règles anti-blanchiment et satisfaire à des obligations de divulgation et d’audit.

Comme l’a souligné Eddie Yue, directeur de l’HKMA, les stablecoins pourraient devenir une interface entre la finance traditionnelle et les marchés d’actifs virtuels. La question de savoir si les stablecoins remplissent réellement les conditions de « stabilité » devient alors cruciale. Selon le document de consultation, seuls les stablecoins émis par des entités agréées pourront être proposés aux investisseurs particuliers. Cela signifie que des stablecoins comme Tether (USDT), actuellement utilisés pour investir dans des actifs virtuels, ne pourront plus être vendus au grand public à moins que leur émetteur n’obtienne une licence de l’HKMA. En l’absence de cadre réglementaire autonome, les stablecoins sont encore traités comme d’autres actifs virtuels, dont les services d’achat restent limités aux investisseurs professionnels.

Il convient de noter qu’à Hong Kong, l’émission ou la promotion non autorisée de stablecoins pourrait constituer un délit pénal. Oui, vous avez bien lu : selon le document de consultation de l’HKMA, toute émission non autorisée de stablecoins à Hong Kong, ainsi que la diffusion de publicités pour promouvoir des stablecoins émis par des entités non agréées, seraient des infractions pénales. Le document recommande également d’introduire un ensemble de sanctions civiles et réglementaires. L’HKMA pourrait imposer des sanctions adaptées à la gravité et à la durée de l’infraction, notamment la suspension ou la révocation temporaire ou permanente de la licence, une amende allant jusqu’à 10 millions de HKD ou équivalente au triple du profit tiré ou de la perte évitée grâce à l’infraction, selon le montant le plus élevé.

Une chose est sûre : Hong Kong fournit des directives claires pour encadrer à la fois les CBDC et les stablecoins. Ces directives définissent une série d’exigences pour les émetteurs de stablecoins, les bourses et les prestataires de services de portefeuille, couvrant la gestion des risques, l’audit et la protection des investisseurs, contribuant ainsi au développement de la fintech locale et attirant davantage de transactions d’actifs numériques.

Conclusion

Dans l’ensemble, les CBDC peuvent non seulement rendre les services financiers plus efficaces, moins coûteux et disponibles 24 heures sur 24, 7 jours sur 7, 365 jours par an, mais aussi favoriser les transactions transfrontalières et l’économie internationale dans toutes les juridictions concernées. Par exemple, la Banque centrale européenne a confirmé que les CBDC pourraient être bien adaptées aux paiements en ligne et aux transferts peer-to-peer. D’autres usages possibles incluent le paiement des impôts, des prestations sociales, des revenus et des transactions commerciales.

Parallèlement, les stablecoins complètent progressivement l’écosystème de paiement existant, offrant presque tous les avantages des CBDC — transférabilité, règlement continu, traçabilité, interopérabilité transfrontalière, frais de transaction faibles comparés aux infrastructures traditionnelles et programmabilité — sans certaines restrictions.

L’analyse présentée ici montre que Hong Kong fait partie des rares juridictions au monde explorant simultanément les CBDC et les stablecoins. Le e-HKD, après le yuan numérique chinois, est une autre CBDC lancée par une grande économie, marquant ainsi le passage des monnaies numériques des banques centrales du stade conceptuel à celui de l’application concrète, incitant d’autres pays à accélérer leurs propres recherches et essais. En tant que centre financier international, Hong Kong, avec sa CBDC, pourra servir de plateforme de coopération pour d'autres pays et régions dans le domaine des monnaies numériques des banques centrales, favorisant leur utilisation transfrontalière et leur interopérabilité.

Au cours des prochaines années, l’évolution du marché hongkongais des CBDC et des stablecoins dépendra de facteurs tels que l’environnement réglementaire, les tendances du marché et l’innovation technologique. Une série de mesures positives contribuera à renforcer la transparence du marché et la confiance des investisseurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News