Bilan annuel 2023 : les monnaies de chaînes publiques en tête de la hausse, INJ en première position, Lido domine le classement des montants verrouillés

TechFlow SélectionTechFlow Sélection

Bilan annuel 2023 : les monnaies de chaînes publiques en tête de la hausse, INJ en première position, Lido domine le classement des montants verrouillés

Cet article présente une analyse globale des données de transaction et des données sur la chaîne, passant en revue plusieurs secteurs tels que le prix des jetons, les blockchains, la DeFi, les NFT et les DApp.

Rédaction : Carol, PANews

En 2023, après une longue période d'ajustement et de volatilité, le marché de la cryptomonnaie a connu une forte hausse en fin d'année. À mesure que l'évolution du marché progressait par hauts et bas, les récits dominants ont également évolué, et chaque domaine spécialisé a connu de nouveaux développements. Les blockchains publiques ont attiré à nouveau l'attention sous l'effet de l'engouement pour les inscriptions ; le marché DeFi s'est développé de manière stable, avec un volume total verrouillé (TVL) oscillant autour de 50 milliards de dollars ; la capitalisation boursière des NFT a chuté de 31 %, et les prix de plusieurs projets phares se sont effondrés de moitié ; Friend.tech a lancé la tendance SocialFi… Parmi ces marchés spécialisés, quels sont les principaux projets à surveiller ? PAData a réalisé une analyse globale des données de transactions et des données sur chaîne, dressant un bilan dans les secteurs suivants : prix des jetons, blockchains publiques, DeFi, NFT et DApp :

Marché secondaire des transactions :

-

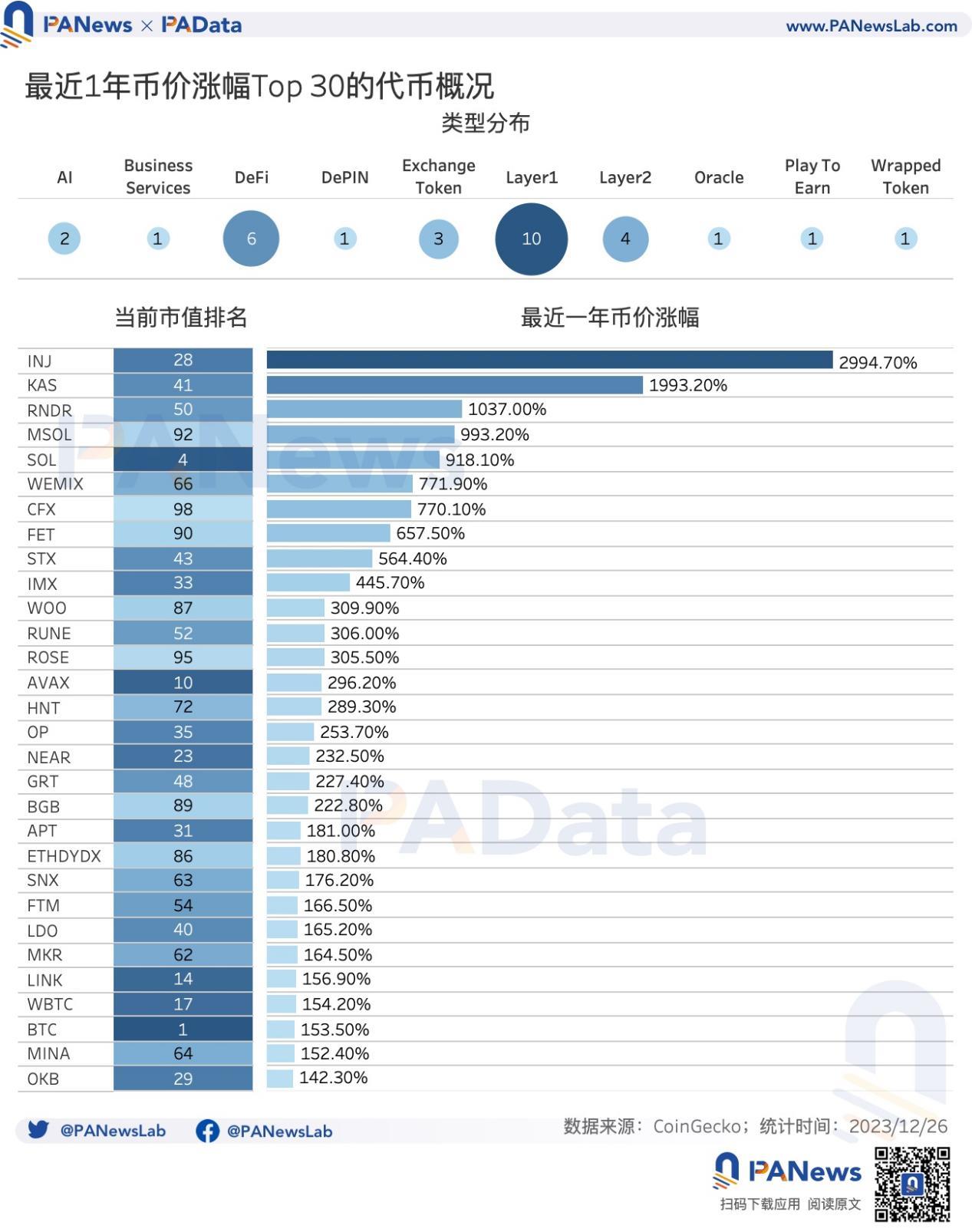

Parmi les 100 principales cryptomonnaies classées par capitalisation, les 30 premières en termes de performance affichent une hausse moyenne de 512,75 %. INJ enregistre la plus forte progression, dépassant +2994 %, tandis que KAS et RNDR franchissent tous deux la barre des +1000 %. BTC, avec une hausse de 153 %, se classe 28e.

-

La majorité des 30 cryptomonnaies aux plus fortes hausses se situent entre les rangs 30 et 50 du classement par capitalisation. Parmi elles, 10 appartiennent au segment Layer1, 4 à Layer2, et 6 à DeFi.

Blockchains publiques :

-

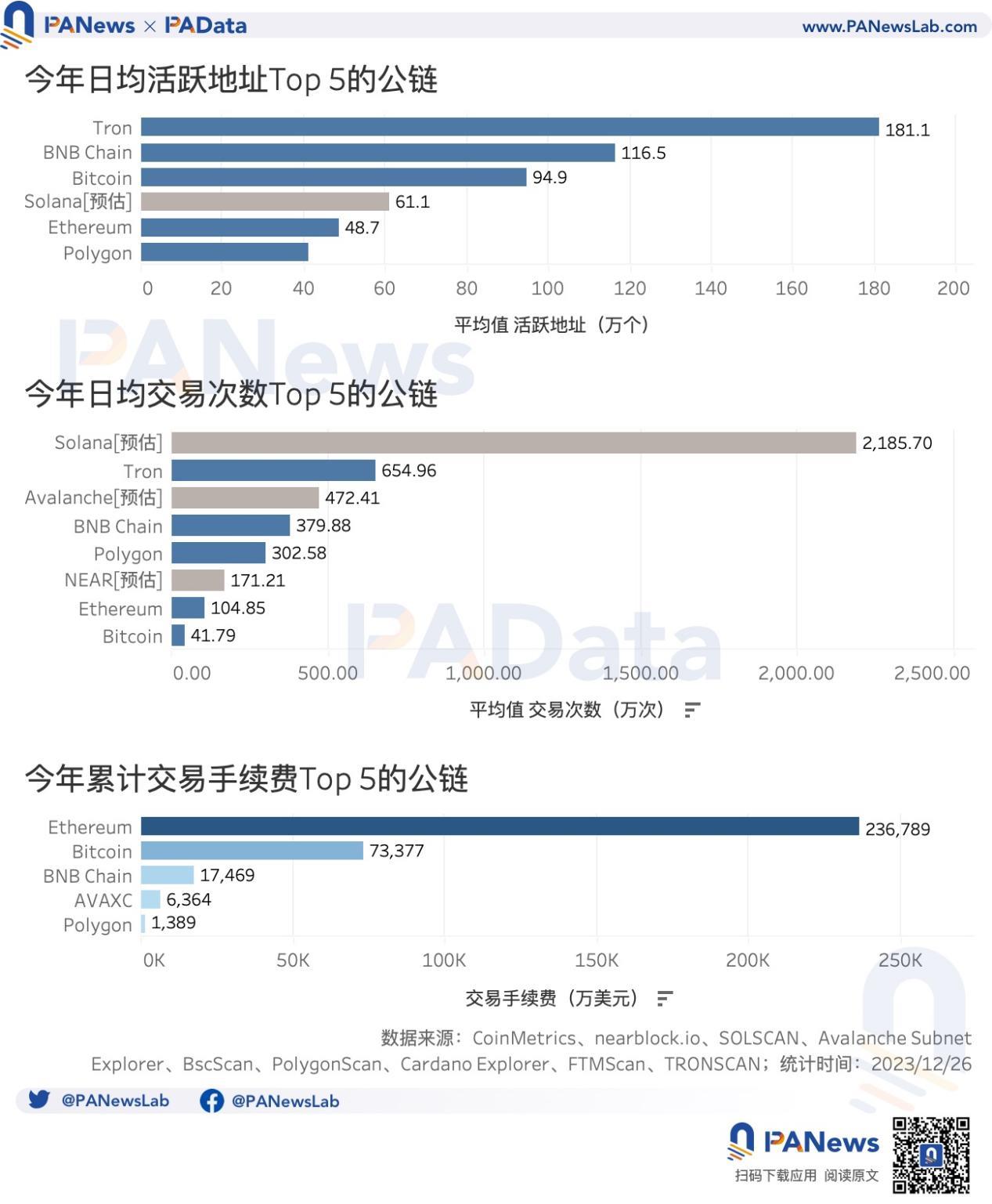

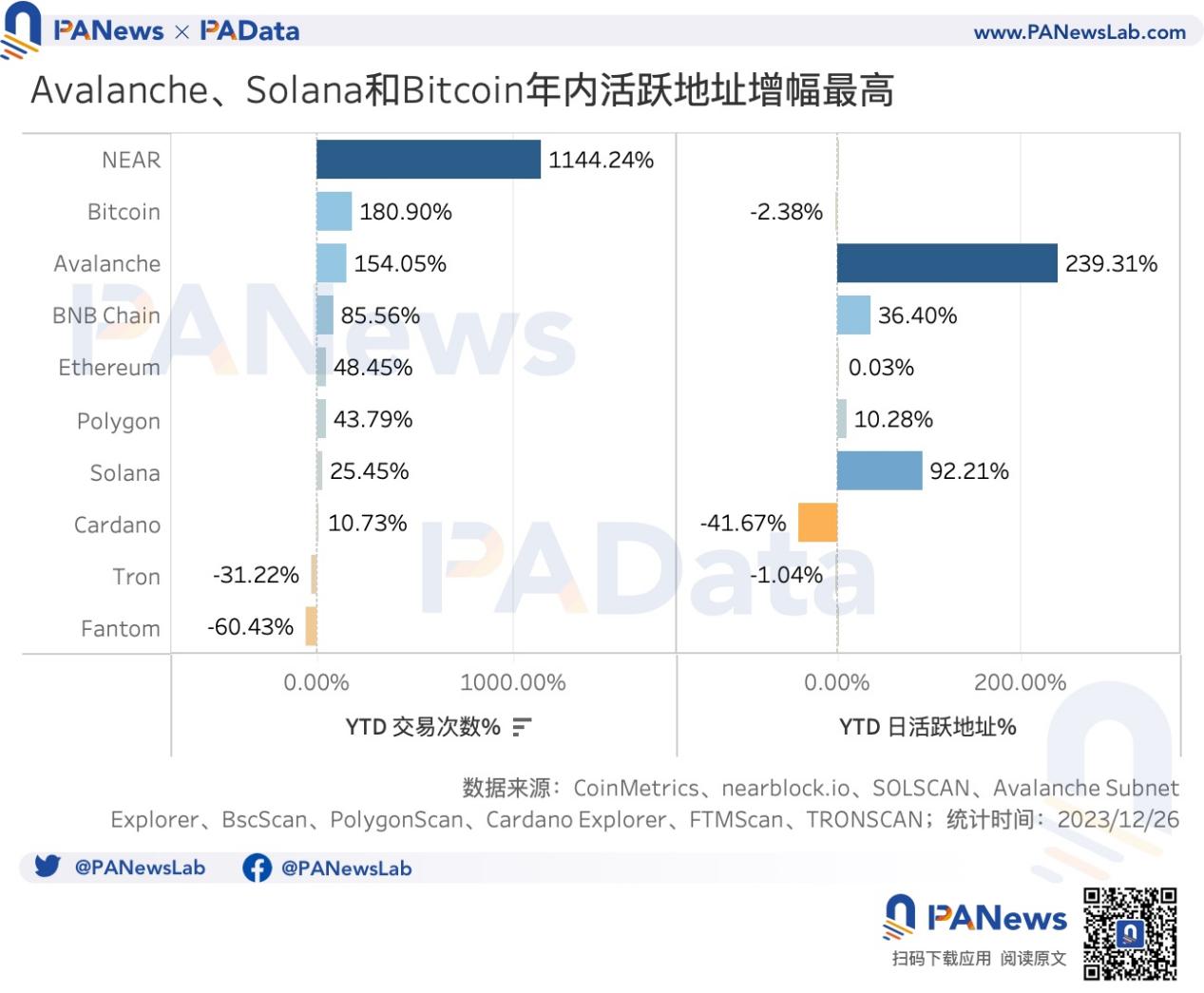

Les blockchains comptant le plus grand nombre moyen d'adresses actives par jour sont Tron, BNB Chain et Bitcoin. Celles ayant le plus fort volume moyen de transactions journalières sont Solana [estimé], Tron et Avalanche [estimé]. L’augmentation annuelle du nombre d’adresses actives est la plus élevée pour Avalanche, suivie de Solana. En ce qui concerne l’augmentation annuelle du nombre de transactions, NEAR arrive en tête, suivi de Bitcoin et d’Avalanche.

DeFi :

-

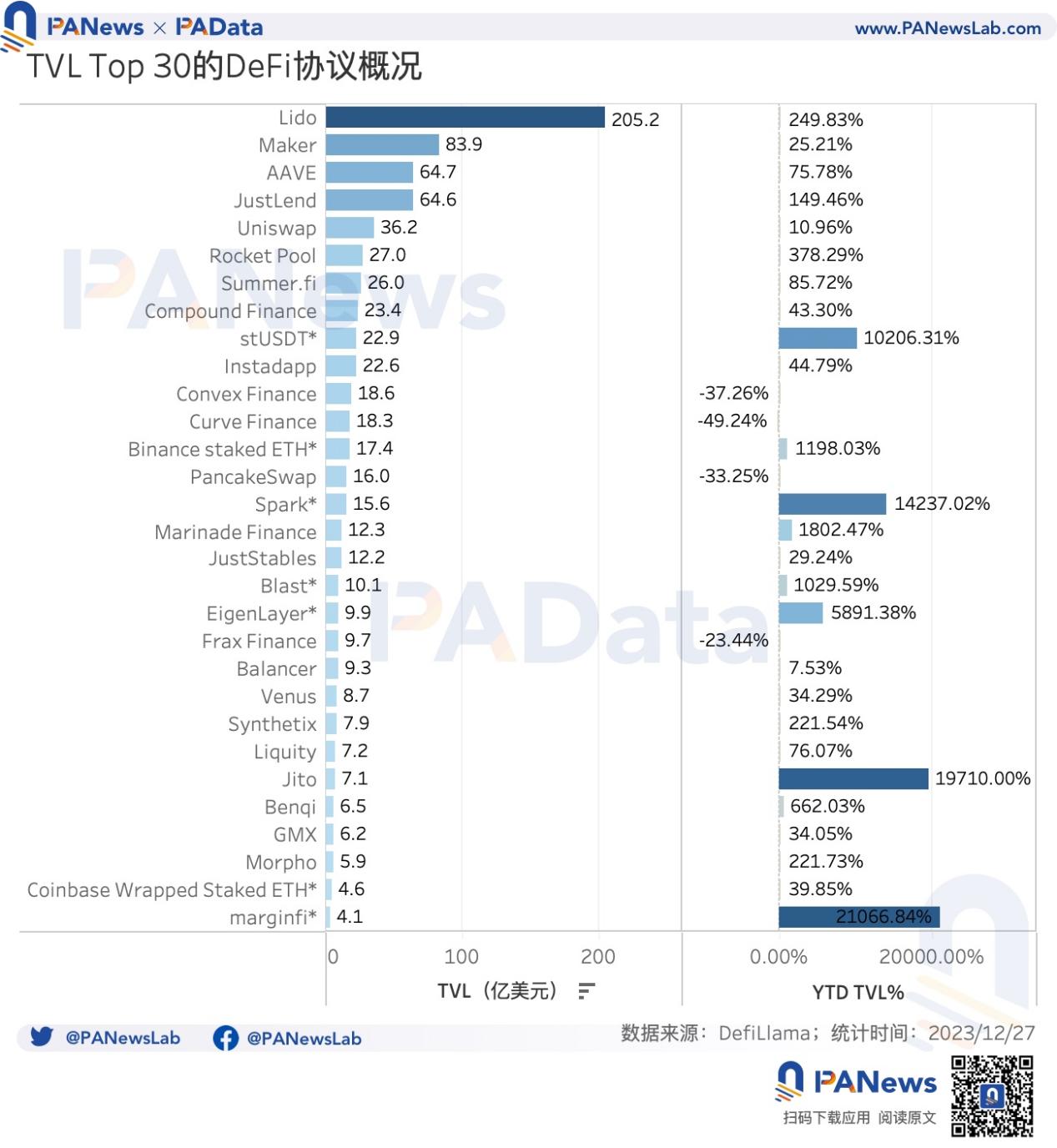

Parmi les 30 protocoles leaders en TVL, Lido arrive en tête avec environ 20,52 milliards de dollars. Viennent ensuite Maker, AAVE et JustLend.

-

Les protocoles affichant les plus fortes hausses de TVL incluent Spark, Blast, EigenLayer, Jito, Marginfi, Marinade Finance, Benqi, Rocket Pool, Lido, Morpho et Synthetix. Des blockchains comme Solana et Avalanche occupent désormais une place significative parmi les projets de premier plan.

NFT :

-

Parmi les 30 NFT ayant généré le plus haut volume de transactions, BAYC arrive en tête avec plus de 1,7 milliard de dollars, suivi par MAYC avec plus de 1,2 milliard, puis Azuki avec plus de 900 millions de dollars.

-

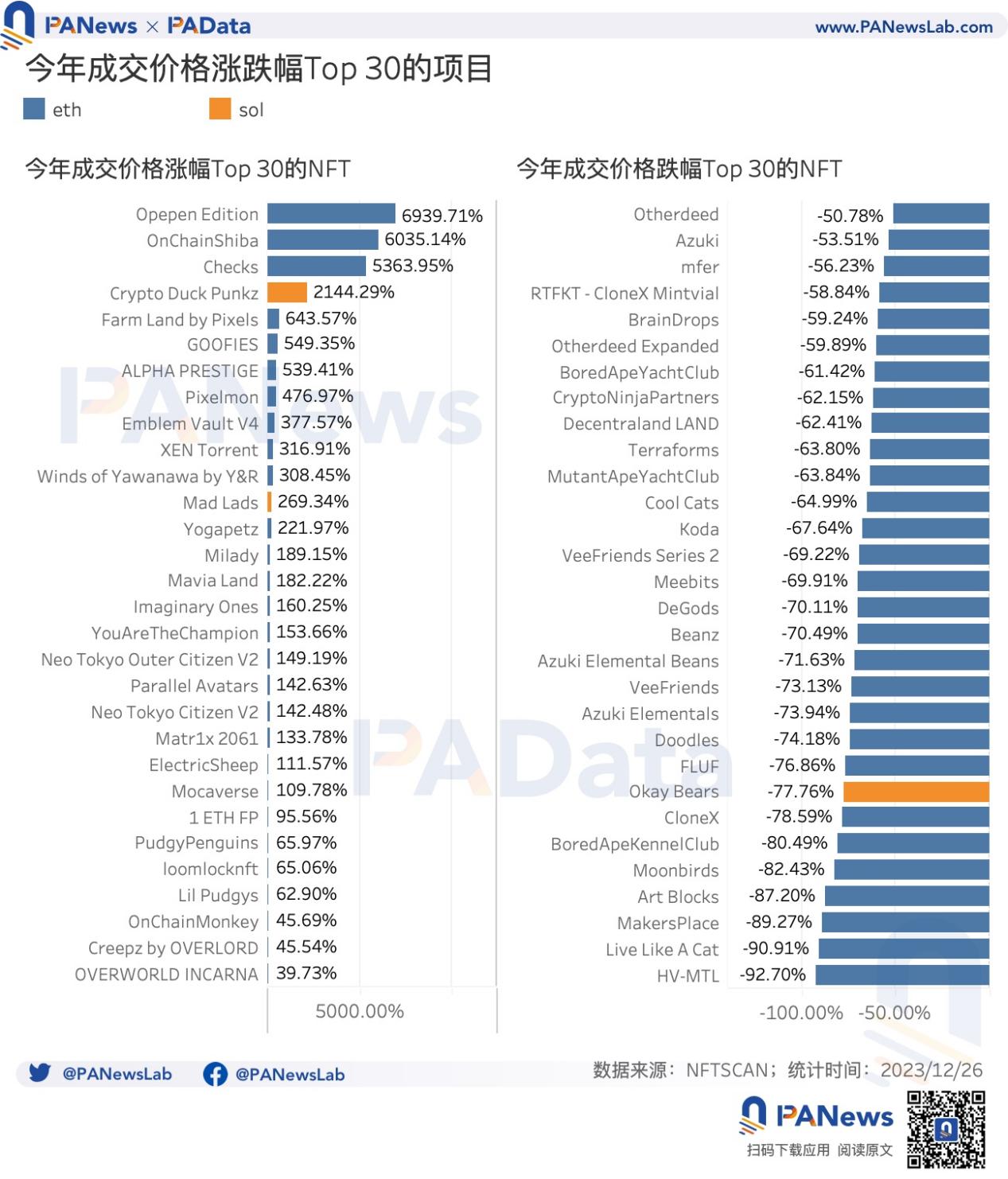

Parmi les 30 projets NFT dont le prix de vente a le plus augmenté, Opepen Edition, OnChainShiba et Checks ont vu leur valeur grimper de plus de 5000 %. Vingt autres projets ont enregistré une hausse supérieure à 100 %.

-

Parmi les 30 projets NFT ayant subi les plus fortes baisses de prix, figurent plusieurs projets phares bien connus : Doodles (-74 %), Beanz (-70 %), Cool Cats (-64 %), MAYC (-63 %), BAYC (-61 %), Azuki (-52 %) et Otherdeed (-50 %).

DApps de jeux et de réseautage social :

-

Les applications de jeux et de réseautage social à forte activité partagent deux caractéristiques communes : une faible pérennité — presque tous les projets ne maintiennent un niveau élevé d’activité que pendant une courte période — et une nature explosive, car la plupart connaissent un démarrage froid soudain en fin d’année, entraînant ainsi des taux de croissance très élevés tant en nombre d’adresses actives annuelles qu’en nombre de transactions annuelles.

01. Les jetons liés aux blockchains publiques en tête, INJ, KAS et RNDR dominent les hausses

En 2023, parmi les 100 principales cryptomonnaies classées par capitalisation, les 30 premières en termes de performance affichent une hausse moyenne de 512,75 %. INJ enregistre la plus forte progression, dépassant +2994 %, tandis que KAS et RNDR atteignent respectivement environ +1993 % et +1037 %. D'autres jetons surpassant la moyenne incluent MSOL, SOL, WEMIX, CFX, FET et STX. BTC, avec une hausse de 153 %, se classe 28e.

En termes de classement par capitalisation, la majorité de ces jetons performants se situent entre les places 30 et 50 (actifs intermédiaires), ou en dessous de la 50e place (actifs de queue). Parmi les 10 premiers, seuls BTC, SOL et AVAX affichent des hausses notables.

Selon la catégorie du jeton (basée sur la classification de CoinGecko, légèrement ajustée manuellement), 10 des 30 jetons aux plus fortes hausses appartiennent au concept Layer1, 4 à Layer2 — soit près de la moitié du classement. Bien que le domaine DeFi ait connu une année discrète, il compte tout de même 6 représentants dans ce Top 30. Les catégories AI et Jetons de plateforme (Exchange Token) comptent également plusieurs représentants.

Plus la hausse annuelle d’un jeton est élevée, plus sa variation quotidienne de prix tend à être marquée. Par exemple, INJ, leader du Top 30, affiche une amplitude quotidienne moyenne de 1,15 %, contre seulement 0,36 % pour OKB, le moins volatile du groupe. Globalement, la tendance haussière de ces jetons reste claire, avec une amplitude quotidienne moyenne de 0,58 %.

À l’exception de BTC, dont le volume quotidien moyen atteint 18,95 milliards de dollars, la plupart des autres jetons du Top 30 affichent des volumes inférieurs à 100 millions de dollars. Ainsi, KAS, dont la hausse avoisine les 3000 %, n’a qu’un volume moyen journalier de 17 millions de dollars. MSOL et WEMIX, avec des hausses supérieures à 700 %, ont des volumes quotidiens inférieurs à 10 millions de dollars. En somme, l’échelle de transaction de ces jetons reste modeste.

02. Avalanche et Solana montrent une forte augmentation du nombre d’adresses actives, Ethereum reste leader en frais de transaction annuels

Compte tenu de l’activité transactionnelle et de la notoriété médiatique, PAData a sélectionné 10 blockchains publiques comme échantillon d’analyse : Polygon, BNB Chain, Ethereum, Avalanche, Fantom, Bitcoin, Solana, NEAR, Cardano et Tron. En raison de disparités dans les dimensions de données fournies par les explorateurs officiels de chaque chaîne, cette analyse repose sur des comparaisons limitées.

Du point de vue utilisateur, la blockchain la plus active est Tron, suivie par BNB Chain et Bitcoin, avec respectivement 1,81 million, 1,16 million et 949 000 adresses actives en moyenne par jour — des chiffres largement supérieurs aux 400 000 environ d’Ethereum et de Polygon.

Solana comptait 803 700 adresses actives par jour le 26 décembre (fin d’année), contre 418 300 en début d’année. En estimant la moyenne annuelle à environ 600 000, elle se situerait entre Bitcoin et Ethereum. Une autre blockchain très remarquée en fin d’année est Avalanche (incluant tous ses sous-réseaux), passant de 45 700 adresses actives quotidiennes en janvier à 155 000 en décembre. Sa moyenne annuelle serait toutefois probablement inférieure à celle de Polygon.

En nombre de transactions, Tron affiche la moyenne journalière la plus élevée, dépassant 6,54 millions. Toutefois, Solana atteignait déjà 24,32 millions de transactions quotidiennes (hors votes) en fin d’année, contre 19,39 millions en début d’année. À ce rythme, Solana pourrait être la blockchain la plus active. Avalanche suit avec une estimation moyenne supérieure à 4,72 millions de transactions par jour. BNB Chain et Polygon dépassent toutes deux les 3 millions.

En matière de frais de transaction, Ethereum reste la blockchain générant le plus de frais annuels, avec 2,368 milliards de dollars, suivi par Bitcoin (734 millions de dollars). BNB Chain dépasse aussi les 170 millions de dollars de frais annuels.

En termes de croissance, Avalanche affiche la plus forte augmentation du nombre d’adresses actives (+239 %), suivi par Solana (+92 %). BNB Chain et Polygon montrent également des gains notables, tandis que Bitcoin et Ethereum restent relativement stables.

NEAR enregistre la plus forte hausse du nombre de transactions quotidiennes (+1144 %). Bitcoin et Avalanche dépassent également 100 %, probablement influencés par la vague d’inscriptions en fin d’année. Ethereum voit son nombre de transactions quotidiennes augmenter de plus de 48 %, Solana de plus de 25 %. Globalement, la plupart des blockchains affichent une tendance haussière.

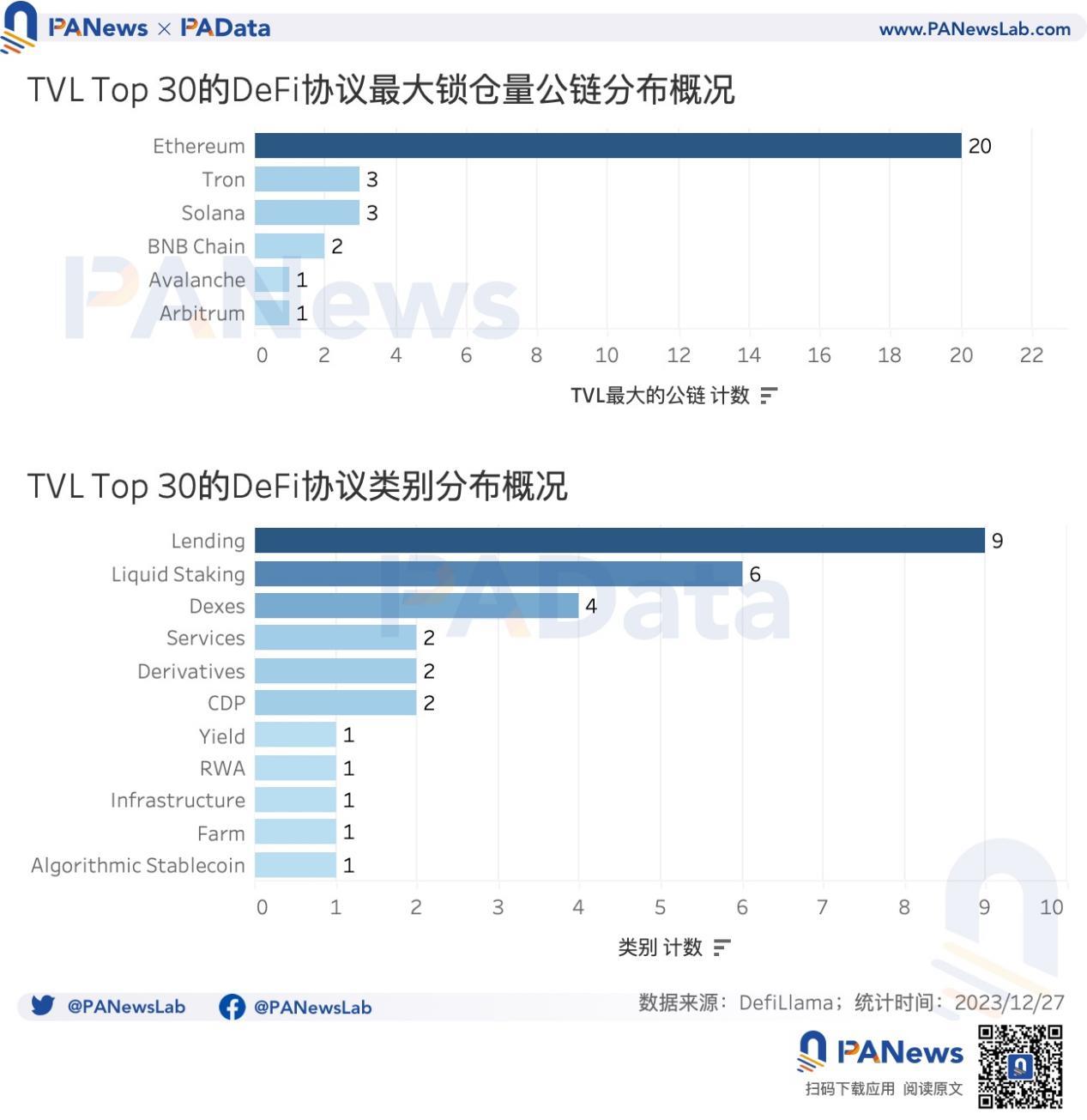

03. Lido domine avec un TVL supérieur à 20,5 milliards, 7 nouveaux protocoles intègrent le Top 30

Le secteur DeFi a connu une année modérée en 2023 : le TVL est passé de 38 milliards de dollars début d’année à 54,5 milliards le 28 décembre, soit une hausse de 43 %. Il retrouve ainsi le niveau d’août 2022 et celui d’avant le « DeFi Summer » de mars 2021.

Parmi les 30 protocoles leaders, Lido domine largement avec un TVL d’environ 20,52 milliards de dollars. Suivent Maker, AAVE et JustLend, entre 6,4 et 8,4 milliards. Un total de 14 protocoles, dont Uniswap, Rocket Pool et Summer.fi, dépassent le seuil du milliard de dollars.

Parmi les 30 protocoles du classement, 7 nouveaux (marqués d’un *) ont réussi leur démarrage initial, notamment Blast, EigenLayer et Spark, très populaires. Hors ces nouveaux entrants, Jito affiche la plus forte hausse de TVL (+19 710 %), mais le protocole ayant été lancé fin novembre 2022, cette croissance reflète essentiellement un démarrage en 2023. D’autres protocoles comme Marinade Finance (+1802 %), Benqi (+662 %), Rocket Pool (+378 %), Lido (+249 %), Morpho (+222 %) et Synthetix (+221 %) enregistrent également des hausses significatives.

Il est notable que Jito et Marinade Finance, deux protocoles à forte croissance, sont déployés sur Solana, tandis que Benqi opère sur Avalanche. Bien que la majorité des protocoles du Top 30 soient encore basés sur Ethereum, Solana et Avalanche gagnent rapidement du terrain parmi les projets leaders.

En termes de catégorie, le Top 30 comprend 9 protocoles de prêt (Lending), 6 de mise en gage liquide (Liquid Staking) et 4 de Dex. Ces trois types dominent le paysage DeFi. Cette année, les segments à surveiller sont les produits dérivés (Derivatives) et les actifs réels (RWA), même si peu de protocoles y figurent — mais l’intérêt du marché pour ces domaines est croissant.

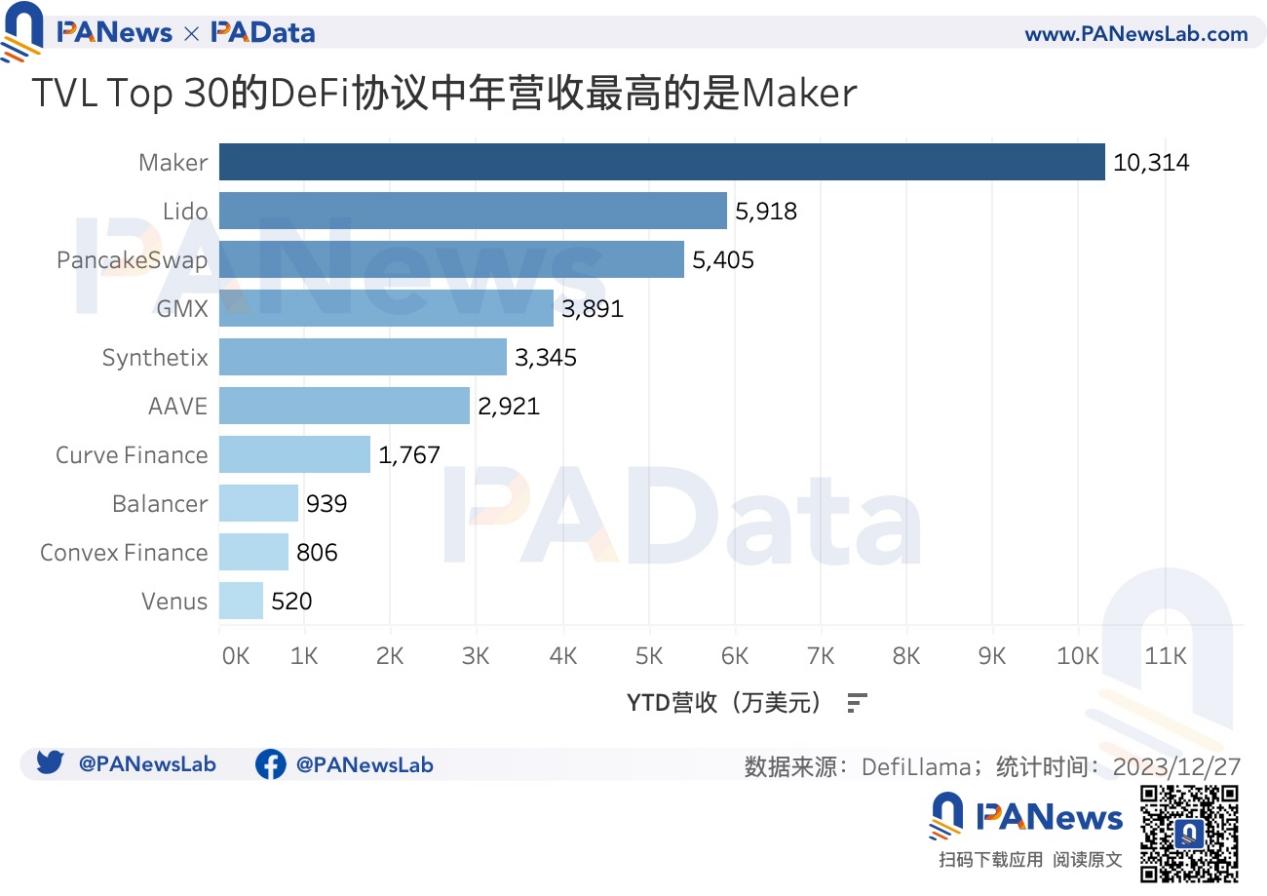

En revenus, Maker arrive en tête avec 103 millions de dollars de revenus annuels, suivi par Lido et PancakeSwap, tous deux au-dessus de 50 millions. GMX, Synthetix et AAVE dépassent chacun les 15 millions.

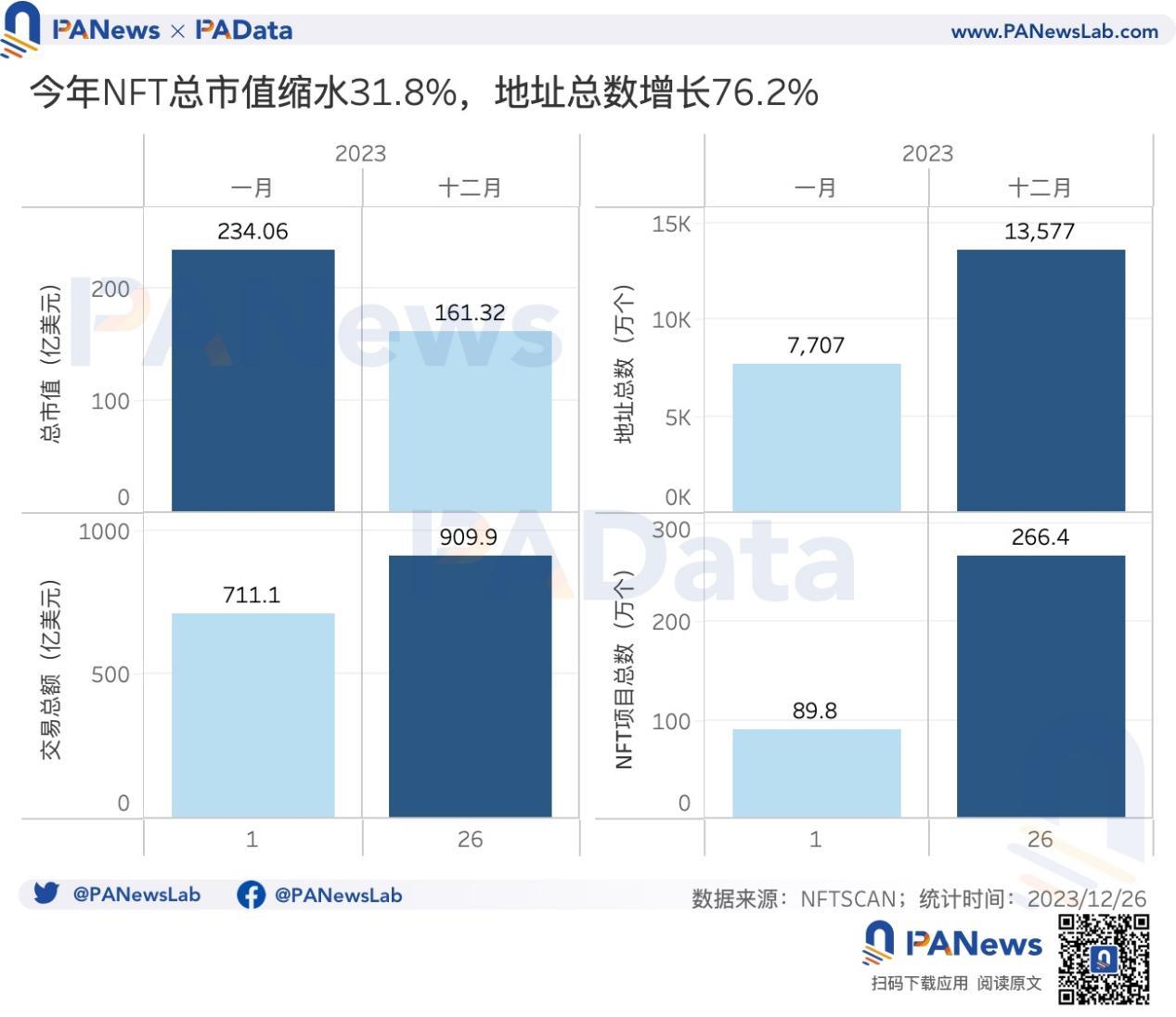

04. La capitalisation NFT chute, mais le volume de transactions progresse de 28 %, BAYC et d'autres grands projets phares perdent plus de 50 %

Le marché NFT a refroidi en 2023. Selon les données de NFTSCAN, la capitalisation totale des NFT sur Ethereum, Solana, Polygon et BNB Chain est passée de 23,4 à 16,1 milliards de dollars, soit une baisse de 31,08 %.

Toutefois, l’activité transactionnelle s’est intensifiée : le volume de transactions a augmenté de 27,95 %, le nombre d’adresses de 76,16 %, et le nombre total de projets NFT a bondi de 196,76 %. Plus de projets NFT ont été lancés, et davantage d’utilisateurs en possèdent.

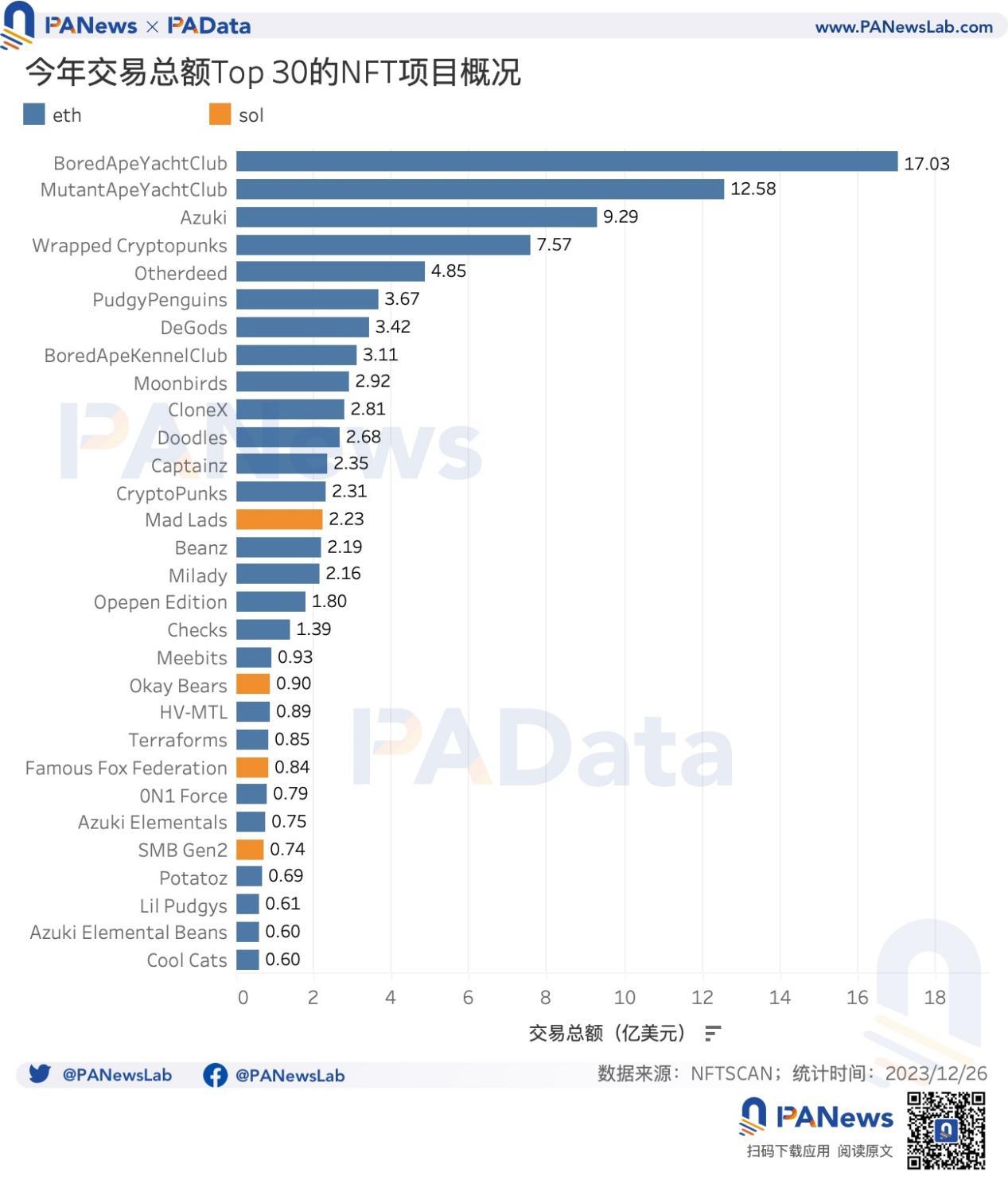

Parmi les 100 projets NFT leaders, BAYC affiche le plus haut volume de transactions (converti en dollars au cours du 26 décembre), atteignant 1,703 milliard de dollars, suivi par MAYC à 1,258 milliard. Aucun autre projet ne franchit la barre du milliard.

D’autres projets comme Azuki et Wrapped Cryptopunks affichent des volumes élevés, respectivement 929 et 757 millions de dollars. Quatorze autres projets dépassent les 100 millions, notamment Otherdeed, Doodles, CloneX et Moonbirds.

Malgré la contraction du marché, certains projets ont connu des hausses spectaculaires. Parmi les 30 NFT dont le prix de vente a le plus augmenté, Opepen Edition, OnChainShiba et Checks (sur Ethereum) ont grimpé respectivement de 6969 %, 6035 % et 5363 %. Sur Solana, Crypto Duck Punkz a progressé de plus de 2144 %.

Parmi les autres projets du Top 30, 19 ont vu leur prix augmenter de plus de 100 %, notamment XEN Torrent, Mad Lads et ElectricSheep.

Parmi les plus fortes baisses, HV-MTL accuse une chute de plus de 92 %. D’autres projets dépassent -80 % : Live Like A Cat, MakersPlace, Art Blocks, Moonbirds et BoredApeKennelClub.

De nombreux projets phares bien connus ont perdu plus de la moitié de leur valeur : CloneX (-78 %), Doodles (-74 %), Beanz (-70 %), Cool Cats (-64 %), MAYC (-63 %), BAYC (-61 %), Azuki (-52 %), Otherdeed (-50 %).

05. De nombreuses nouvelles applications de jeux et de réseautage social se distinguent, plusieurs projets actifs sur Polygon, Ethereum et BNB Chain

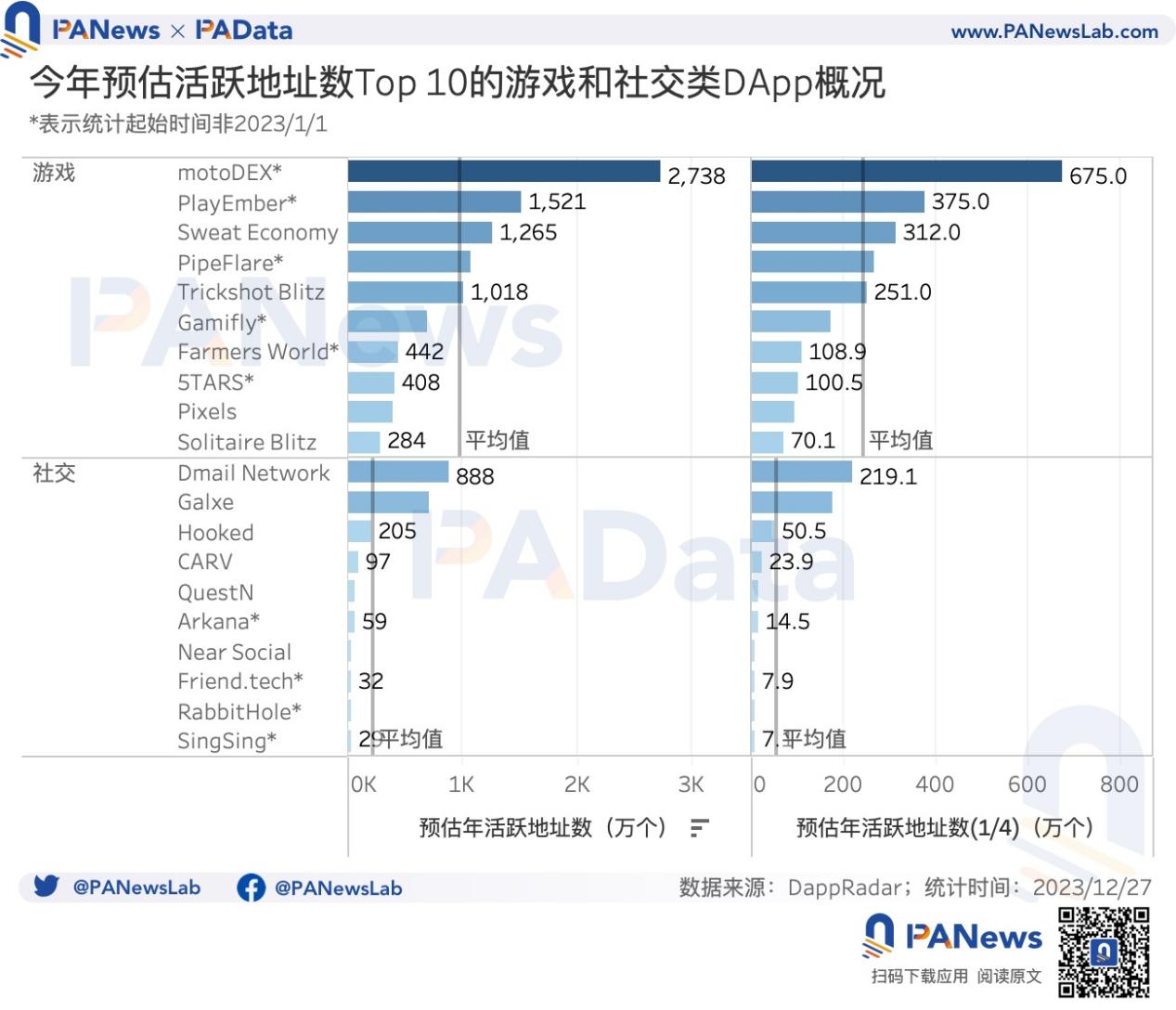

Outre DeFi et NFT, les DApps de jeux et de réseautage social ont attiré l’attention en 2023. Selon les estimations de DappRadar (adresses actives annuelles estimées = moyenne journalière des 30 derniers jours × 365), les 10 jeux les plus actifs incluent motoDEX, PlayEmber, Sweat Economy, PipeFlare, Trickshot Blitz, Gamifly, Farmers World, 5TARS, Pixels et Solitaire Blitz. Les 10 applications sociales les plus actives sont Dmail Network, Galxe, Hooked, CARV, QuestN, Arkana, Near Social, Friend.tech, RabbitHole et SingSing.

Globalement, les jeux attirent beaucoup plus d’adresses actives que les réseaux sociaux. La moyenne des 10 jeux s’élève à 9,83 millions d’adresses actives annuelles estimées, contre seulement 2,16 millions pour les réseaux sociaux.

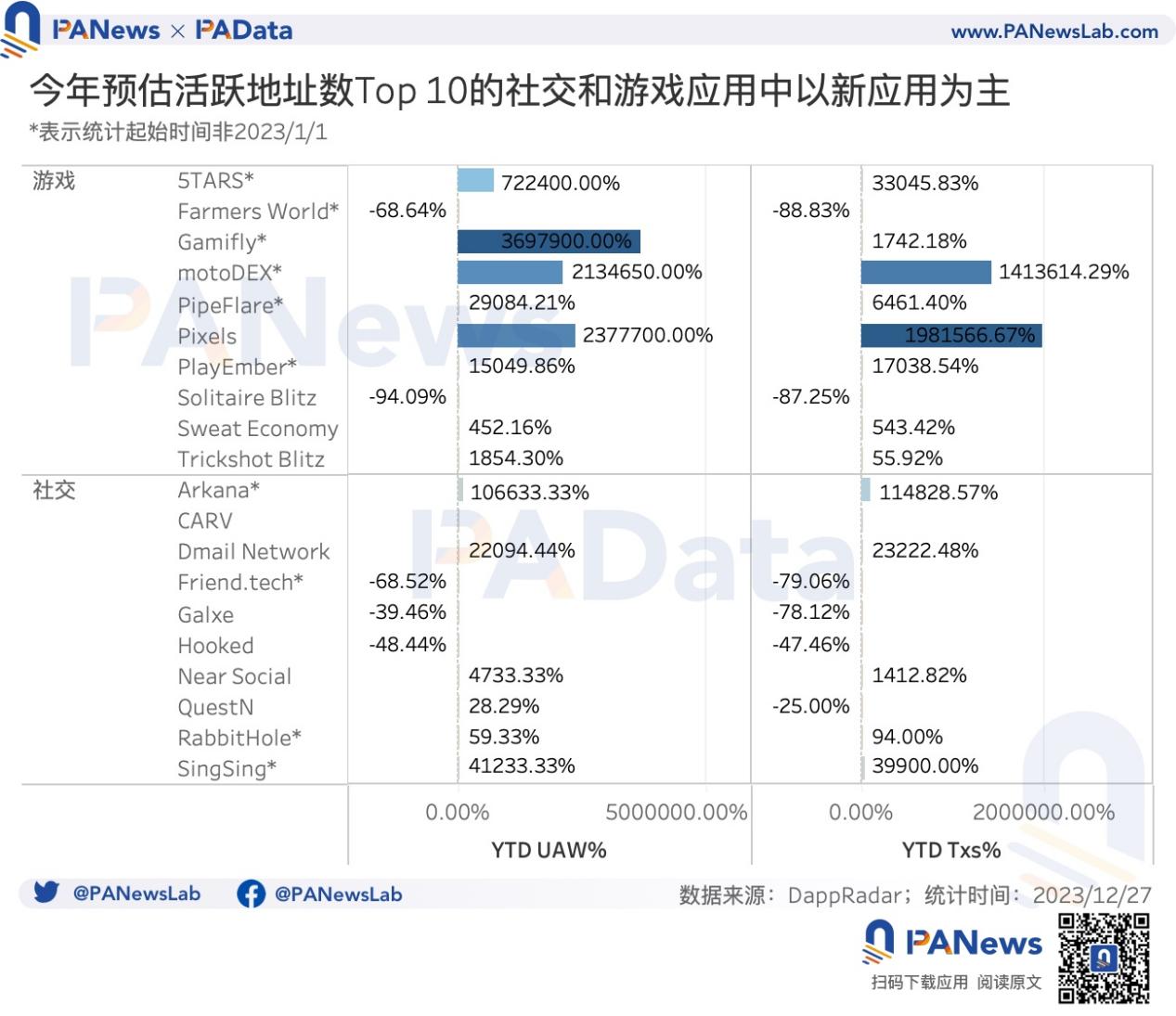

Une caractéristique commune à ces projets est leur manque de pérennité : presque tous ne maintiennent un haut niveau d’activité que durant une courte période avant de chuter. De plus, leur activité suit souvent celle du marché global. Ainsi, si l’on suppose que le pic d’activité observé en fin d’année ne dure que 3 mois, les estimations chutent fortement : 2,42 millions en moyenne pour les jeux, et seulement 53 000 pour les réseaux sociaux.

Outre cette instabilité, ces DApps présentent une nature explosive : la plupart des projets du Top 10 ont connu un démarrage froid soudain en fin d’année, entraînant des taux de croissance annuels exceptionnels. Par exemple, motoDEX affiche une hausse de 2 134 650 % en nombre d’adresses actives annuelles et de 1 413 614 % en transactions. Chez les réseaux sociaux, Dmail Network enregistre +22 094 % et +23 222 % respectivement.

Le lancement de nouveaux projets explique également ces hausses spectaculaires, comme Gamifly et 5TARS dans les jeux, ou Arkana et RabbitHole dans le social.

Friend.tech retient particulièrement l’attention : contrairement à la plupart des nouveaux projets, il a connu son pic d’activité dès août, atteignant 73 700 adresses actives le 15 octobre, puis a entamé une baisse continue, affichant une trajectoire descendante sur l’ensemble de l’année.

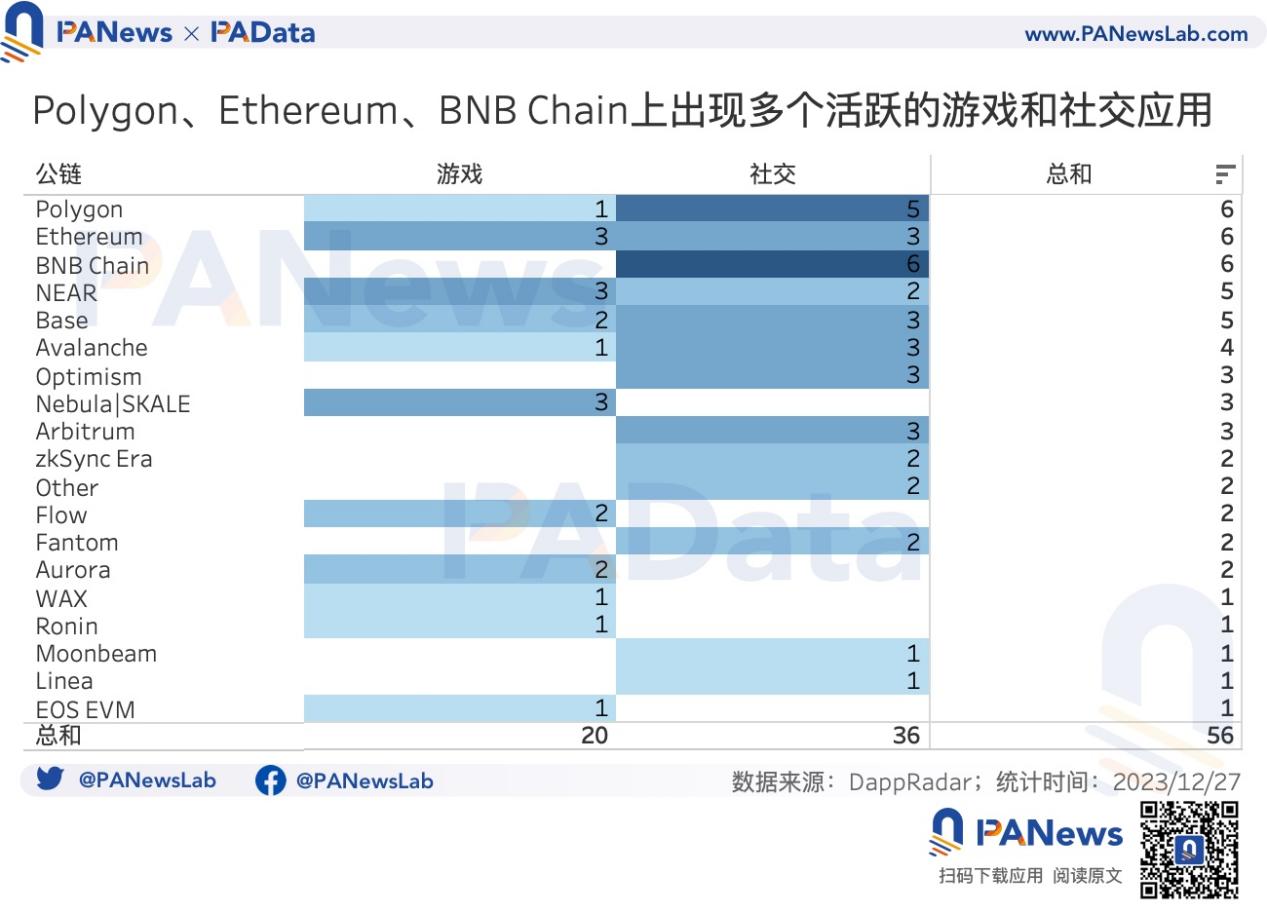

Enfin, les jeux adoptent une stratégie multichaîne plus répandue que les applications sociales. Les blockchains abritant le plus grand nombre de projets actifs sont Polygon, Ethereum, BNB Chain, NEAR et Base.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News