Nouvelle proposition de BlackRock : différences entre l'ETF spot sur bitcoin avec rachat en espèces, privilégié par la SEC, et celui avec rachat en nature

TechFlow SélectionTechFlow Sélection

Nouvelle proposition de BlackRock : différences entre l'ETF spot sur bitcoin avec rachat en espèces, privilégié par la SEC, et celui avec rachat en nature

Méthode de création en espèces (Cash Creation Method), qui est la modalité de rachat préférée par la Securities and Exchange Commission (SEC) des États-Unis.

Rédaction : Aiying

BlackRock, ARK Invest et WisdomTree ont déposé hier des propositions modifiées pour des ETF spot sur bitcoin, adoptant la méthode de création en espèces (Cash Creation Method), une approche privilégiée par la Securities and Exchange Commission (SEC) américaine. Ce changement marque une évolution importante du secteur et pourrait indiquer que le débat autour de l'option de rachat en nature sera reporté, s'agissant également d'une mesure stratégique visant à simplifier les processus opérationnels avant les congés de Noël. Que ce soit selon le modèle de rachat en nature ou en espèces, les ETF spot sur bitcoin détiennent du bitcoin comme actif sous-jacent ; la principale différence réside dans le processus de rachat. La SEC préfère le modèle de rachat en espèces car il permet que seul l'émetteur traite le bitcoin, évitant ainsi que des filiales non inscrites agissant comme courtiers traitent directement le bitcoin.

Toutefois, le modèle de rachat en espèces implique un flux réel de liquidités dans les ETF bitcoin, pouvant engendrer des obligations fiscales telles que l'impôt sur les plus-values, étant donné qu'il est considéré comme une activité effective d'achat ou de vente. En revanche, le modèle de rachat en nature consiste à échanger directement des parts d'ETF contre du bitcoin, sans entrée ni sortie de liquidités, ce qui le rend plus simple sur le plan fiscal et peut éviter les charges fiscales liées aux transactions en espèces. Voici un aperçu détaillé de ces deux modes de rachat :

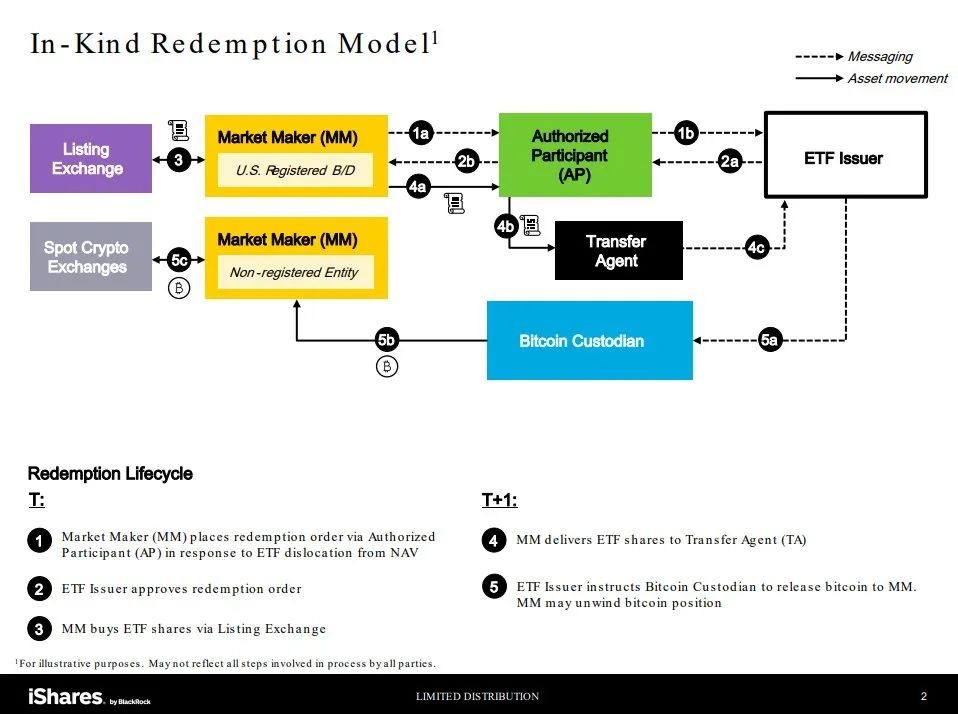

Modèle de rachat en nature

-

Marché des teneurs de marché (MM) : Acteurs fournissant de la liquidité sur le marché. Ils sont soit des courtiers/négociants américains inscrits, soumis à la réglementation boursière, soit des entités non inscrites, non supervisées par une autorité de régulation.

-

Participants autorisés (AP) : Institutions financières autorisées à créer et racheter des parts d’ETF, généralement en grandes unités appelées « unités de création ».

-

Bourse cotée : Plateforme où les parts d’ETF sont négociées.

-

Émetteur d’ETF : Société gérant l’ETF.

-

Agent de transfert : Tierce partie chargée de traiter les transferts de parts d’ETF.

-

Custode de bitcoin (par exemple Coinbase) : Entité gardant les actifs bitcoin de l’ETF.

-

Bourse de cryptomonnaies au comptant : Lieu d’échange avec livraison immédiate de bitcoin.

Processus du jour de transaction (Jour T) :

Le teneur de marché demande au participant autorisé le rachat de parts d’ETF, notamment lorsque le prix de l’ETF s’écarte de sa valeur liquidative nette (NAV). Après approbation par l’émetteur d’ETF, le teneur de marché obtient les parts destinées au rachat.

Le jour ouvrable suivant (T+1), il remet ces parts, et le custode de bitcoin lui libère du bitcoin, qui peut ensuite être vendu sur le marché au comptant. Ce mécanisme contribue à maintenir l’alignement entre le prix de l’ETF et la valeur marchande du bitcoin.

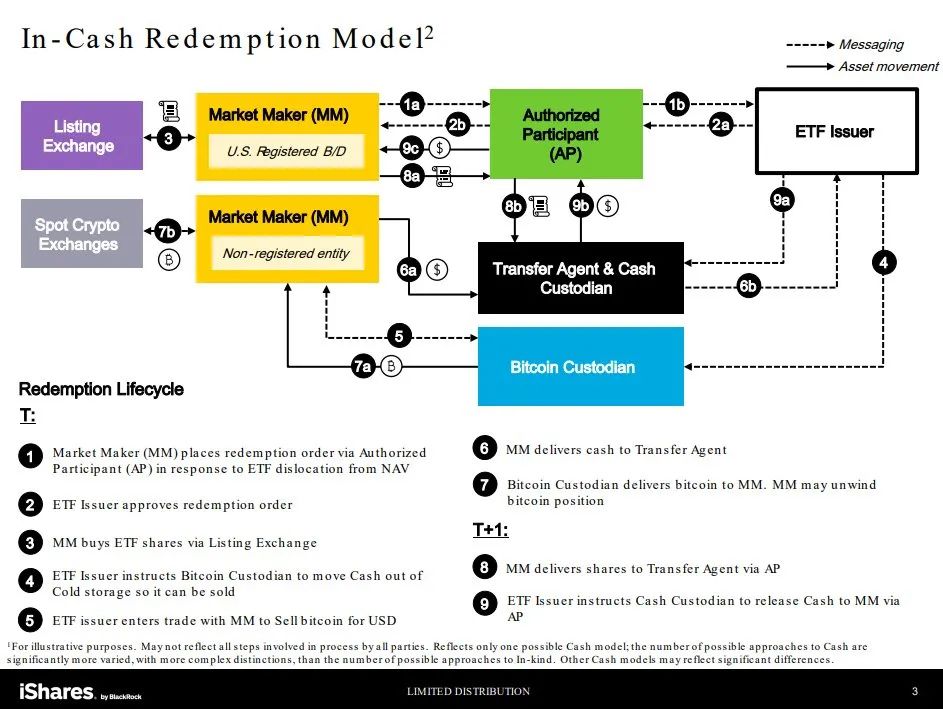

Modèle de rachat en espèces

-

Soumission de l’ordre de rachat : Le teneur de marché, inscrit ou non, soumet au participant autorisé une commande de rachat de parts d’ETF à un prix inférieur à la valeur liquidative, dans un but d’arbitrage.

-

Approbation de l’ordre : L’émetteur d’ETF approuve la demande de rachat.

-

Achat de parts d’ETF : Le teneur de marché achète les parts via la bourse cotée.

-

Instruction de mouvement de trésorerie : L’émetteur d’ETF ordonne au custode de bitcoin de préparer en réserve froide les liquidités nécessaires à la vente.

-

Transaction avec l’émetteur d’ETF : L’émetteur échange directement du bitcoin contre des dollars auprès du teneur de marché.

-

Livraison de trésorerie à l’agent de transfert : Le teneur de marché verse les liquidités à l’agent de transfert.

-

Livraison de bitcoin : Le custode remet le bitcoin au teneur de marché, qui peut le vendre afin de réaliser un profit d’arbitrage.

-

Remise des parts et libération des liquidités (le lendemain) : Le teneur de marché remet les parts à l’agent de transfert, et l’émetteur lui libère les liquidités, achevant ainsi le processus complet.

La raison pour laquelle la SEC penche davantage vers le modèle de rachat en espèces pourrait inclure plusieurs facteurs supplémentaires. Premièrement, ce modèle est plus simple à mettre en œuvre, rendant le processus de régulation plus direct et transparent, facilitant ainsi la surveillance efficace et les audits par les autorités de contrôle. Deuxièmement, cette approche réduit le risque que des activités massives de rachat ou d’achat influencent directement le prix du bitcoin sur le marché, limitant ainsi les possibilités de manipulation. En outre, le modèle de rachat en espèces permet une meilleure gestion du risque de liquidité, offrant davantage de flexibilité et de stabilité, particulièrement en période de forte volatilité du marché. Enfin, la SEC, soucieuse de protéger les intérêts des investisseurs, juge que ce modèle permet de mieux préserver les investisseurs contre les effets directs des fluctuations de prix des actifs sous-jacents, notamment dans le marché hautement volatil des cryptomonnaies.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News