Hommage aux acheteurs, joyeux Noël cryptographique à toi

TechFlow SélectionTechFlow Sélection

Hommage aux acheteurs, joyeux Noël cryptographique à toi

Pour cette vie merveilleuse, restez fermement investi !

Source : Bloomberg

Traduit par : Yanan, BitpushNews

Les cryptomonnaies non seulement ont survécu à l'effondrement de FTX, mais sont également devenues l'un des investissements phares de cette année. La finance décentralisée s'avère n'avoir aucun besoin d'intermédiaires comme les plateformes d'échange.

Joyeux Noël crypto ! Le bitcoin a grimpé de 167 % cette année, l’Ethereum de 91 %. Si vous aviez anticipé ces hausses il y a un an, je m’inclinerais devant vous. En comparaison avec d'autres classes d'actifs, la performance des actifs numériques est exceptionnelle. L'indice Nasdaq a progressé de 36 %, le S&P 500 de 19 %, et l'or de 10,7 %. Quant à ceux qui misaient sur le pétrole ou les matières premières, leur rendement annuel se situe probablement entre -10 % et -12 %.

Il y a un an, beaucoup d'entre nous – moi compris – pensaient que le jeu était terminé pour les cryptomonnaies, et que leurs détracteurs allaient être justifiés.

La chute de Sam Bankman-Fried n'était pas une surprise. Il a été condamné à une peine de prison pour sept chefs d'accusation de fraude financière, et son exchange FTX a disparu. Le sort du concurrent Binance restait incertain après une enquête du ministère américain de la Justice. Son fondateur, Changpeng Zhao, a admis des violations en matière de blanchiment d'argent, démissionné de son poste de PDG, accepté de payer une amende de 50 millions de dollars, tandis que Binance a écopé d'une amende de 4,3 milliards de dollars.

À cette période-là, les scandales entourant les exchanges m'avaient convaincu que le système financier basé sur la blockchain était désastreux, et que je devais vendre immédiatement la majorité de mes bitcoins, ethereums et autres jetons accumulés depuis que j’étais devenu adepte des cryptos en 2017.

Quel imbécile j’étais. J’avais oublié la première règle de l’investissement en cryptomonnaies : une fois que vous achetez, vous devez toujours HODL — Hold On for Dear Life (tenir bon coûte que coûte).

Ma décision de vendre au plus bas (sell at the bottom, SATB) était manifestement erronée, comme le montre la transformation de Nouriel Roubini — l’économiste américain bien connu, qui avait prédit la crise financière de 2008, et qui est un critique virulent des cryptomonnaies et de la blockchain, remettant régulièrement en question leur durabilité, sécurité et valeur. Un an plus tôt, il se réjouissait de la disparition de toutes les « shitcoins » ; aujourd’hui, il lance sa propre « flatcoin » fondée sur la blockchain.

Ces douze derniers mois ont clarifié une chose essentielle : les exchanges de cryptomonnaies, ou tout autre intermédiaire dépositaire, ne sont pas, et n’ont jamais été, au cœur de l’avenir promis par la technologie blockchain.

N’oublions pas que tout a commencé dans l’idée de permettre des transactions peer-to-peer sans banques ni surveillance étatique. En y repensant, l’ère où les exchanges dominaient les cryptomonnaies n’aurait jamais dû exister, car ces plateformes centralisées vont à l’encontre même du concept originel de finance décentralisée.

La seule raison de l’émergence des exchanges fut la grande complexité technique de réaliser directement des échanges entre participants sans intermédiaire. Les premiers utilisateurs recouraient à un site appelé LocalBitcoins, comparable à Craigslist. Les utilisateurs publiaient des annonces d’achat ou de vente de bitcoins, choisissant ensuite leur mode de paiement. Bien que les opérations restent encore complexes — j’ai moi-même éprouvé quelques difficultés avec Ledger et Metamask — le processus devient progressivement plus fluide.

Pourtant, les étapes cruciales d’entrée et de sortie de fonds en monnaie fiduciaire sont désormais presque entièrement contrôlées par des exchanges régulés. Coinbase semble avoir survécu aux scandales et apparaît donc comme le grand gagnant. Puisque le lien entre finance traditionnelle et finance décentralisée reste monopolisé par quelques grandes plateformes, le secteur crypto demeure risqué.

La hausse prolongée du BTC et de l’ETH pendant un an nous enseigne trois choses :

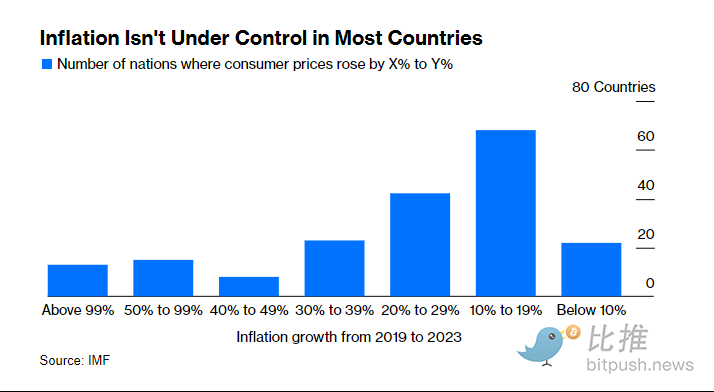

Premièrement, après vingt ans d’inflation historiquement basse, le monde subit aujourd’hui les conséquences d’une mauvaise gestion des monnaies fiduciaires, ce qui stimule inévitablement l’intérêt pour les cryptomonnaies. Selon le Fonds monétaire international, parmi 191 pays ayant des données disponibles, seuls 22 ont vu leurs prix à la consommation augmenter de moins de 10 % depuis 2019. Soixante-huit autres affichent une inflation comprise entre 10 % et 19 % ; 42 entre 20 % et 29 % ; 46 entre 30 % et 99 % ; et malheureusement, 13 ont connu une hausse des prix supérieure à 100 %. Ce chiffre serait encore plus élevé si nous disposions de données fiables pour le Liban et la Syrie cette année.

En Argentine, les prix ont été multipliés par huit en quatre ans ; au Soudan, par 103 ; au Zimbabwe, par 159 ; et au Venezuela, de plus de 5 000 fois.

Plus l'inflation est élevée, plus les cryptomonnaies deviennent attractives. L’ambiance actuelle en Argentine en est une preuve parlante. Dimanche dernier, l’économiste libéral Javier Milei a prêté serment en tant que président. Contrairement à mon investissement en cryptomonnaies, c’est là une chose que j’ai bien vue venir cette année : j’ai affirmé toute l’année auprès de mes amis argentins que lorsque l’inflation atteindrait 100 %, les électeurs opteraient pour des solutions radicales plutôt que conventionnelles.

Le radicalisme de Milei frise la paranoïa. Il arbore une coiffure rappelant celle des rock stars des années 60, comme surgie d’une pochette de disque des Yardbirds. Son bâton présidentiel est orné de gravures en argent représentant ses cinq chiens anglais, nommés Conan (en hommage à son précédent chien, dont ils sont tous des clones), Milton (d’après l’économiste libéral de Chicago Milton Friedman), Murray (d’après le libertarien autrichien Murray Rothbard), Robert et Lucas (du maître de l’école de Chicago Robert Lucas).

Certains médias anglo-saxons ont tort de comparer Milei à des figures populistes de droite comme Jair Bolsonaro au Brésil. Il appartient à une catégorie totalement différente. Alors que l’antisémitisme connaît une forte poussée mondiale, il a annoncé vouloir se convertir au judaïsme, et a choisi comme première visite à l’étranger la tombe d’un modeste rabbin hassidique dans le Queens.

Dans son discours d’investiture, Milei a déclaré à la foule : « Nous n’avons pas d’autre choix que d’appliquer des ajustements budgétaires drastiques », prévenant de la récession économique à venir. La foule a répondu : « Motosierra ! Motosierra ! (Scie à chaîne ! Scie à chaîne !) », exprimant ainsi son soutien à la promesse de réduction des dépenses publiques. Milei a ajouté : « Il n’y a plus d’argent. » À ces mots, la foule a applaudi. Son plan d’équilibre budgétaire constitue la thérapie de choc la plus audacieuse depuis Margaret Thatcher au Royaume-Uni.

Cependant, on a expliqué à Milei que son objectif chéri — remplacer la monnaie argentine par le dollar — n’était pas réalisable. La banque centrale argentine manque cruellement de dollars, et toute tentative de dollarisation pourrait précipiter la monnaie argentine déjà fragile dans une hyperinflation. Résultat : les Argentins payés et épargnant en pesos verront inévitablement leur monnaie se déprécier davantage — en réalité, cette dépréciation a déjà commencé la semaine dernière.

Dans un tel contexte, chaque Argentin souhaiterait posséder un peu de bitcoin, n’est-ce pas ?

Deuxième leçon : les cryptomonnaies ont évolué.

Le premier boom des cryptomonnaies a été porté presque exclusivement par la foi technologique dans le bitcoin. À l’époque, on pensait que le bitcoin pouvait devenir une forme de numéraire numérique résistant à la censure. Ce boom a été interrompu par le premier gros piratage de l’exchange Mt. Gox en 2011, entraînant la perte d’environ 25 000 bitcoins. Bien que le bitcoin se soit rapidement redressé, l’ère s’est achevée en 2013-2014 avec la fermeture par le FBI du marché clandestin Silk Road et la chute de Mt. Gox, alors responsable de 70 % des transactions bitcoin.

Le deuxième boom a commencé vers 2016, principalement alimenté par la vague des ICO (offres initiales de jetons) sur le réseau Ethereum. Les ICO étaient des opérations spéculatives où des équipes crypto vendaient des jetons à des investisseurs particuliers, promettant de construire des blockchains de contrats intelligents meilleures qu’Ethereum. Mais quand on s’est rendu compte que ces projets ne menaient à aucune activité « utile », le secteur a plongé dans un nouvel hiver.

Le boom de 2020 semblait répondre aux critiques sur l’utilité des cryptomonnaies, débutant par le « DeFi Summer », suivi par l’essor des DAO (organisations autonomes décentralisées) et des NFT (jetons non fongibles). Désormais, les réseaux crypto semblaient attirer des utilisateurs réels — particuliers et institutionnels — même si leurs activités restaient largement spéculatives, risquées, et souvent très levées. C’est précisément ce niveau excessif de risque et cette ingénierie financière médiocre qui ont conduit à l’effondrement de projets comme Terra ou de fonds comme Three Arrows Capital.

Aujourd’hui, la valeur totale verrouillée (TVL, Total Value Locked) dans les protocoles DeFi est à peu près identique à celle de 2022. Pourtant, selon l’analyse de Manny Rincon-Cruz, chercheur à l’Institut Hoover, ce chiffre révèle que les cryptomonnaies passent progressivement d’outils à haut risque à des actifs plus sûrs, proches des obligations.

Durant le boom de 2020, les protocoles DeFi les plus utilisés étaient les plateformes de prêt avec garantie et les exchanges décentralisés. Aujourd'hui, les actifs DeFi dominants sont des actifs producteurs de rendement, incluant non seulement des positions de prêt rémunérées, mais aussi des actifs réels tokenisés comme des bons du Trésor.

Mais l’actif producteur de rendement le plus important aujourd’hui est le staking liquide : un simple mécanisme par lequel les utilisateurs délèguent leurs jetons pour valider et sécuriser le réseau blockchain. Par exemple, un utilisateur peut déposer son ether dans le protocole Lido, qui délègue la production de blocs à un réseau de validateurs Ethereum, percevant ainsi des frais, puis redistribue ces revenus aux utilisateurs. (Le staking liquide ressemble grossièrement à ce que peuvent faire les détenteurs de bitcoins en participant au minage.) Actuellement, les principaux protocoles de staking liquide représentent 56 % du TVL DeFi, contre seulement 0,1 % au début de 2021.

On ignore encore quelles seront les conséquences de cet intérêt croissant pour le rendement, mais il est probable que, d’ici 2024 et 2025, l’industrie crypto continuera à développer des protocoles peer-to-peer plus utiles et moins spéculatifs.

Troisième enseignement de 2023 : malgré les efforts des régulateurs et législateurs pour freiner leur essor, la finance traditionnelle continue d’adopter les cryptomonnaies.

Des sociétés de gestion comme Franklin Templeton, BlackRock, et Grayscale — l’un des pionniers du secteur ayant lancé en 2013 le premier fonds OTC de bitcoins — ont déposé cette année auprès de la SEC des demandes pour créer des ETF Bitcoin et Ethereum. Grayscale avait demandé en 2017 de transformer son trust Bitcoin en ETF, mais avait retiré sa demande après des remarques négatives de la SEC. Aujourd’hui, la SEC continue de repousser ses décisions, signe qu’elle peine à trouver des motifs suffisants pour rejeter ces demandes.

Par ailleurs, selon de nouvelles règles comptables publiées il y a quelques jours par le Conseil des normes comptables financières américain (FASB), les entreprises américaines détenant des cryptomonnaies devront désormais comptabiliser leurs jetons au prix courant, ou « valeur juste ».

Le problème de « l’adoption généralisée » a longtemps été l’une des principales raisons invoquées pour annoncer prématurément la mort des cryptomonnaies. Dans la version révisée en 2018 de mon livre *The Ascent of Money*, j’ai défendu ce point de vue et je dois m’y tenir :

Le bitcoin est portable, liquide, anonyme et rare. Par conception, c’est de l’« or numérique ». Rien qu’à y réfléchir, 6 000 dollars paraissent encore bon marché pour ce nouveau moyen de stockage de valeur. Près de 17 millions de bitcoins ont déjà été extraits. Selon Credit Suisse, il existe 36 millions de millionnaires dans le monde, possédant une richesse totale de 128,7 billions de dollars. Si ces millionnaires décidaient collectivement d’allouer seulement 1 % de leur fortune en bitcoins, le prix du bitcoin dépasserait 75 000 dollars — voire davantage, en tenant compte des bitcoins perdus ou thésaurisés. Même avec une allocation de 0,2 %, le prix du bitcoin atteindrait environ 15 000 dollars.

Cette fourchette de prévision s’est presque entièrement vérifiée. En novembre 2021, le bitcoin a atteint un sommet à 63 621 dollars. Un an plus tard, il touchait un creux à 15 460 dollars. Le cours actuel, autour de 40 000 dollars, correspond approximativement au point médian.

Si vous pensez, comme moi, que les citoyens respectueux des lois ne devraient pas par défaut livrer leurs transactions à la surveillance gouvernementale, alors vous devez vous réjouir de la diffusion du bitcoin.

Ces temps-ci, nous entendons beaucoup parler du Premier Amendement — découvert récemment par des étudiants de Harvard lors de leurs recherches sur des slogans anti-israéliens — sans parler du Deuxième Amendement, omniprésent dans les primaires républicaines. Pourtant, la liberté d’expression et le droit de porter des armes ne sont pas les seules libertés qui préoccupaient les Pères fondateurs.

Le Quatrième Amendement stipule :

« Le peuple a le droit d’être protégé contre les perquisitions et saisies abusives de sa personne, de sa maison, de ses papiers et de ses effets. Aucun mandat ne sera délivré sans motif sérieux, corroboré par serment ou affirmation, et ne spécifiant précisément le lieu à perquisitionner et les personnes ou objets à saisir. »

L’un des articles les plus marquants que j’aie lus cette année est « Electronic Cash, Decentralized Exchange, and the Fourth Amendment », écrit par Peter van Valkenburgh, du Coin Center.

Valkenburgh affirme que l’atteinte à nos droits au titre du Quatrième Amendement a commencé avec l’adoption en 1970 de la *Currency and Foreign Transactions Reporting Act*. Cette loi, ainsi que ses amendements ultérieurs et autres textes associés, forme ce qu’on appelle communément le *Bank Secrecy Act* (BSA).

Le BSA oblige les banques à conserver les traces des achats en espèces, à déclarer les transactions en espèces excédant 10 000 dollars par jour, et à signaler aux autorités toute activité suspecte pouvant relever du blanchiment. Les institutions financières américaines doivent soumettre des rapports appelés Currency Transaction Reports et Suspicious Activity Reports (SAR). Les banques sont compensées pour leur conformité.

Pour certains, cette législation contrevient clairement au Quatrième Amendement. Le juge William O. Douglas écrivit dans son opinion dissidente : « Je ne suis pas encore prêt à admettre que les États-Unis soient conduits par des forces maléfiques sur une voie visant à supprimer tous les obstacles constitutionnels afin d’aider le gouvernement à arrêter les criminels. »

Mais Douglas — figure progressiste profondément attachée aux libertés civiles — faisait partie de la minorité. Le BSA a été validé par la Cour suprême dans les affaires *California Bankers v. Shultz* (1974) et *US v. Miller* (1974), établissant ainsi le principe suivant : lorsqu’une personne transmet des informations financières à un tiers comme une banque, ces informations cessent d’être privées.

Aujourd’hui, ce principe du tiers est remis en cause, car nos données électroniques sont désormais aux mains d’un autre type de tiers : les géants de la technologie. Depuis l’affaire *Carpenter v. US* (2018), par exemple, le gouvernement doit obtenir un mandat pour accéder à l’historique de localisation d’un téléphone portable.

Malgré cela, avec la diminution des paiements en espèces et le renforcement de la surveillance financière après les attentats du 11 septembre, le champ d’application du BSA s’est étendu. Le nombre de SAR est passé de 60 000 dans les années 1990 à 3,6 millions en 2022.

La possibilité offerte par la blockchain de véritables transactions peer-to-peer constitue un défi fondamental pour ce système de surveillance financière. Comme Valkenburgh le reconnaît, le bitcoin n’est pas vraiment une « crypto »-monnaie, car l’identité des utilisateurs peut encore être déduite des registres immuables.

Toutefois, des innovations comme Tornado Cash rendent désormais possibles des transactions truly anonymes entre pairs. Sauf si les développeurs eux-mêmes agissent comme tiers en collectant les données, aucune tierce partie n’intervient dans le processus.

Valkenburgh conclut : « Alors que le monde s’oriente de plus en plus vers des technologies de paiement entièrement intermédiarisées et surveillées — comme Alipay, WeChat Pay ou les prétendues monnaies numériques de banque centrale (CBDC) —, la véritable finance décentralisée est essentielle pour préserver la dignité humaine et l’autonomie. L’argent électronique anonyme et les logiciels d’échange décentralisés sont l’objectif ultime de tous les réseaux cryptographiques. »

Vous n’avez pas besoin de connaître personnellement la sénatrice Elizabeth Warren ou le président de la SEC Gary Gensler pour deviner qu’ils s’opposent farouchement à ce raisonnement. Eux et d’autres continueront d’exiger que les développeurs de logiciels crypto, ainsi que leurs utilisateurs, se conforment aux obligations du BSA. Pourtant, selon le Quatrième Amendement, une telle exigence serait clairement inconstitutionnelle, car elle reviendrait à une perquisition et une saisie sans mandat de données privées.

Les raisons pour lesquelles le gouvernement pourrait gagner ce combat sont évidentes. Tant qu’il existera des individus comme SBF, et que des terroristes pourront tirer profit d’opérateurs crypto sans scrupules, le gouvernement continuera d’affirmer que, bien que le Quatrième Amendement mérite respect, il peut être violé quand la nécessité s’impose.

Mais ce que le gouvernement ne peut pas faire — même si Jamie Dimon, PDG de JPMorgan, le souhaite — c’est interdire complètement les cryptomonnaies et permettre aux banques américaines, de plus en plus rares, de bénéficier d’un monopole sur les transactions financières.

Encore une fois, joyeux Noël crypto ! Pour cette vie merveilleuse, tenez bon ! Mais n’espérez pas que le Quatrième Amendement vous protégera.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News