Les dix grandes tendances d'investissement de Messari pour 2024 : optimiste sur le bitcoin, pessimiste sur Ethereum, pari sur les récits émergents comme l'IA et DePIN

TechFlow SélectionTechFlow Sélection

Les dix grandes tendances d'investissement de Messari pour 2024 : optimiste sur le bitcoin, pessimiste sur Ethereum, pari sur les récits émergents comme l'IA et DePIN

Messari est très optimiste quant à la convergence de l'IA et des cryptomonnaies, ainsi qu'aux trois nouvelles narratives émergentes que sont DePIN, DeSoc et DeSci.

Rédaction : Messari

Traduction : TechFlow

Comme prévu, l'institut renommé de données et de recherche crypto Messari a publié « Messari Theses 2024 ». Nous vous proposons ici la traduction du premier chapitre, consacré aux dix grandes tendances d'investissement pour 2024.

Selon ses auteurs, « Web3 » est un terme absurde. Lorsque ce mot a été abandonné au profit du récit traditionnel autour de « Crypto », la capitalisation totale du marché des cryptomonnaies a doublé.

Dans cette analyse des tendances d'investissement, Messari exprime un fort optimisme envers le Bitcoin, tout en adoptant une position baissière sur Ethereum, jugeant que le récit du « money ultrasonique » (monnaie en déflation continue entraînant une hausse durable) est totalement infondé. Par rapport à Solana, Ethereum ne possède pas d'avantage décisif. En outre, Messari est très favorable à la convergence entre IA et cryptomonnaies. D'après les portefeuilles publiés par ses analystes, beaucoup détiennent des jetons comme AKT ou TAO. L'organisation mise également fortement sur trois nouvelles narratives émergentes : DePIN, DeSoc et DeSci.

Bonne lecture :

1.0 Tendances d’investissement

En décembre dernier, j'ai officiellement aboli le terme « Web3 » au nom de toute la communauté crypto.

Il s'agit d'un mot creux, purement rhétorique, qui nuit à tout ce que nous essayons de construire de passionnant.

Les NFT PFP sont du « Web3 », le « DeFi 2.0 » est du « Web3 », Sam Bankman-Fried était du « Web3 »...

Dans l'univers crypto, je veux davantage de portefeuilles personnels, de confidentialité dans les transactions, de progrès techniques, de DeFi, de DePIN et de DeSoc — des choses qui ne reposent pas entièrement sur des schémas de Ponzi.

Cette année n’a pas fait exception.

Depuis que nous avons froidement assassiné le mot « Web3 » (note du traducteur : référence aux escroqueries emblématiques ayant effondré ce récit), la capitalisation du marché crypto a presque doublé. Les plus grands fraudeurs de notre secteur sont désormais en prison, ou bientôt.

De grands produits, bien conçus, ont été lancés. Et je suis plus enthousiaste que jamais quant aux perspectives du crypto en 2024.

Bref, l’état du marché crypto est solide.

Je sais que certains nouveaux lecteurs découvrent cet article, alors permettez-moi de préciser : ceci est un cours avancé, pas une introduction pour débutants.

Je suppose que vous avez déjà certaines connaissances préalables. Je serai donc concis, car le temps est un facteur crucial.

Cette section introductive sur les « tendances d’investissement » s’adresse à ceux qui veulent pouvoir dire à leurs amis qu’ils ont lu l’intégralité du rapport. Inutile de revenir sur une victoire triomphale dans les trois premières sections de mon rapport de l’année dernière. Nous observons des vents favorables dans divers segments du marché, ainsi que des signes encourageants après une longue période hivernale, justifiant un regain d’optimisme.

Nous allons commencer par le cas haussier du Bitcoin en 2024.

1.1 BTC et l’or numérique

« Où en sommes-nous ? Un peu comme en janvier 2015, ou en décembre 2018, voire avec l’envie de vendre un rein pour acheter davantage de Bitcoin. »

C’est ainsi que je voyais le Bitcoin en décembre 2022.

Prédire la trajectoire à court terme du Bitcoin reste difficile, mais sa thèse à long terme est presque incontestable.

Nous ignorons si la Réserve fédérale va encore augmenter les taux, freiner brutalement, inverser sa politique et entamer une véritable assouplissement quantitatif. Nous ne savons pas si nous allons vers une récession provoquée par l’immobilier commercial, ou si nous réussirons un « atterrissage en douceur » économique après les chocs monétaires et budgétaires post-Covid. Nous ne savons pas si les actions vont baisser ou stagner, ni si le Bitcoin se comportera comme les valeurs technologiques ou l’or.

En revanche, l’argument long terme en faveur du Bitcoin est simple. Tout devient numérique. Les gouvernements sont endettés et prodigues, ils continueront d’imprimer jusqu’à l’échec total. La quantité totale de Bitcoin disponible pour les investisseurs est limitée à 21 millions. Le mème le plus puissant du marché tourne autour de la halving du Bitcoin en 2024, événement marketing quadriennal incontournable.

Parfois, il suffit de garder les choses simples !

Pour rester cohérent d’une année sur l’autre, reprenons le graphique MVRV que j’avais présenté l’an dernier, celui qui donne envie de vendre un rein pour acheter. Rappelons que ce graphique compare la valeur de marché actuelle du Bitcoin (MV = prix × offre totale) et sa valeur réalisée (RV = somme des prix multipliés par chaque unité lors de son dernier mouvement sur la chaîne).

Selon cette théorie, un ratio inférieur à 1 indique une zone idéale. Un ratio supérieur à 3 marque toujours un pic cyclique.

Après une hausse de 150 % cette année, le Bitcoin reste-t-il un bon « achat » ?

La réponse est plutôt oui.

Peut-être ne sommes-nous plus dans une zone de valeur profonde, mais compte tenu des vents favorables institutionnels actuels (approbation des ETF, changement comptable FASB, nouveaux acheteurs souverains, voir chapitre 4.1), acheter du Bitcoin avec un ratio MVRV de 1,3 n’est clairement plus un saut de foi aveugle.

Souvenez-vous : à mesure que davantage de Bitcoin seront inévitablement verrouillés dans des produits ETF, le ratio MVRV sera artificiellement gonflé, car les nouveaux acheteurs apparaîtront moins fréquemment sur la chaîne qu’en Bourse (NYSE, Nasdaq). Un ratio légèrement supérieur à 1 reste juste en dessous de la médiane historique.

Et savez-vous quoi d’autre est attractif, si vous êtes intéressé par les cryptos en tant que classe d’actifs ?

Le Bitcoin anticipe généralement la reprise. Nous avons récemment vu la domination du Bitcoin atteindre un niveau record depuis plusieurs années, mais elle reste loin des sommets observés au démarrage des bulles de 2017 et 2021. En 2017, la part du Bitcoin est passée de 87 % à 37 %. En 2021, avant de grimper à 40 000 $, elle avait retrouvé 70 %, puis est tombée à 38 % au pic de la bulle. Nous venons à peine d’atteindre 54 %. Il reste de la place pour une consolidation.

Franchement, il est difficile d’imaginer un nouveau boom crypto sans une forte hausse initiale du Bitcoin.

Le DeFi fait face à une résistance réglementaire persistante, ce qui limitera sa croissance à court terme. L’activité NFT est essentiellement morte. D’autres domaines prometteurs (stablecoins, jeux, réseaux sociaux décentralisés, infrastructures, etc.) montent probablement lentement et sûrement, pas brutalement.

Les grands gestionnaires d’actifs semblent partager cet avis. Binance a récemment mené une excellente étude montrant qu’en été, le sentiment « Bitcoin » a dominé le sentiment « crypto » chez les allocateurs d’actifs (même si cela pourrait changer avec la faiblesse relative de ETH/BTC).

Avec cet élan, je parie que la domination du Bitcoin atteindra à nouveau 60 %, soit dans un rallye piloté par les ETF (phase ascendante), soit lors d’une consolidation sous pression macroéconomique sévère (phase descendante).

Même si je me trompe et que nous avons déjà vu le sommet de cette domination dans le cycle actuel, je pense qu’il est extrêmement improbable que le prix du Bitcoin baisse, en valeur nominale ou relative.

Au début d’un cycle haussier crypto, la stratégie à espérance maximale a toujours été de miser sur le leader, et ce cycle ne fait pas exception — et ne cessera pas de l’être.

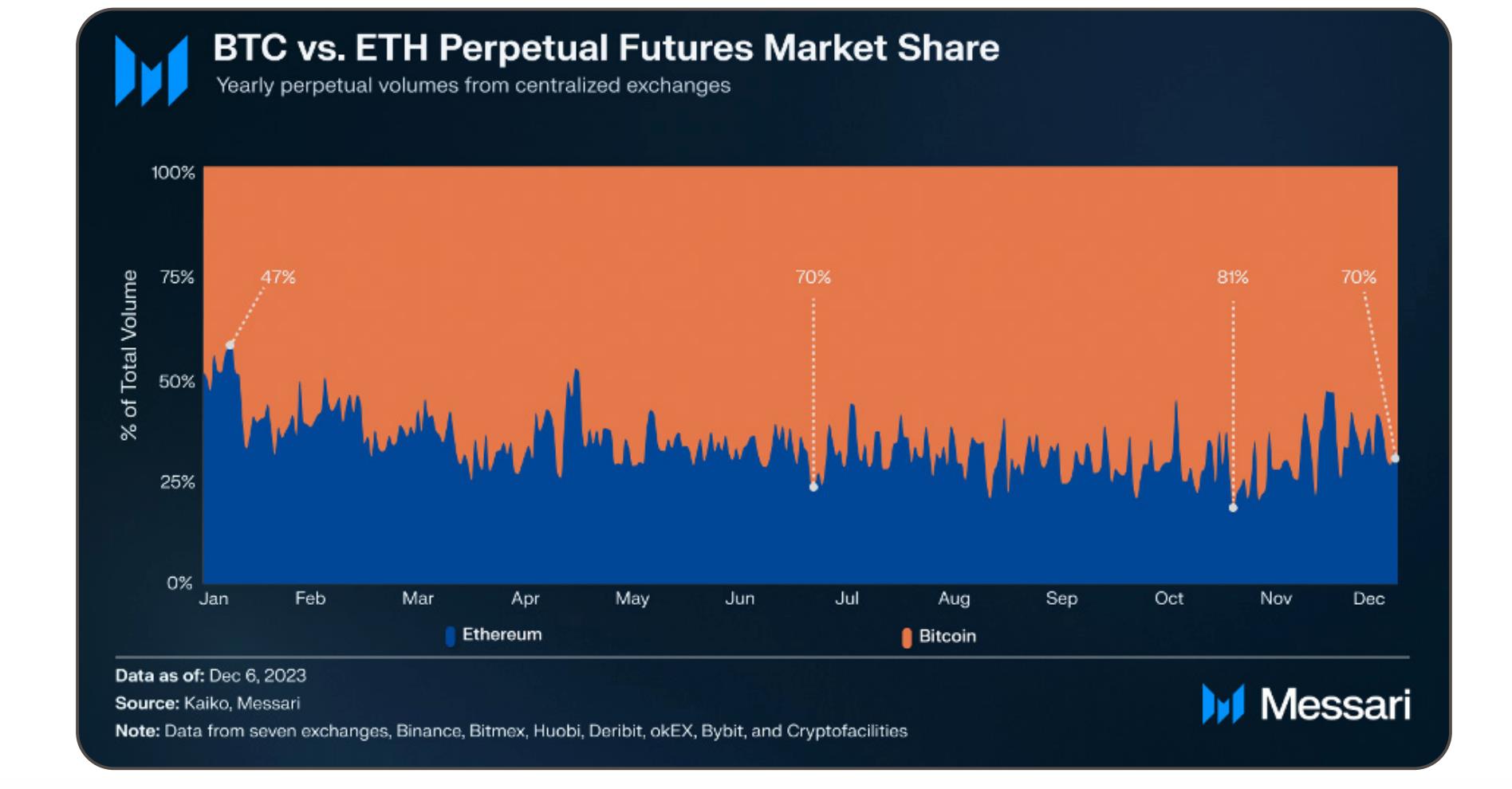

Je réaffirme ce que j’ai dit l’an dernier : l’argument du « money ultrasonique » pour Ethereum est totalement peu convaincant. Si ce mème avait du pouvoir, les données de liquidité ne ressembleraient pas à ça, même après l’approbation des ETF sur futures ETH :

Nous ne verrons peut-être plus jamais un autre gain de 100x sur Bitcoin, mais cet actif pourrait facilement surpasser d’autres catégories d’actifs matures en 2024. Une parité finale avec l’or porterait le prix du BTC à plus de 600 000 $. Souvenez-vous : l’or bénéficie des mêmes catalyseurs macroéconomiques, donc ce prix n’est pas nécessairement une limite.

Si la crise monétaire est suffisamment grave, alors la cryptomonnaie aura de la valeur : 1 BTC vaudra 1 BTC.

[Lecture recommandée : rapport trimestriel sur le Bitcoin Q3 2023]

1.2 Ethereum

Ethereum a réussi sa fusion en septembre 2022, puis la mise à jour Shapella en avril 2023 — deux des mises à jour techniques les plus impressionnantes jamais réalisées. La fusion a aussi marqué le début d’une nouvelle ère pour Ethereum, désormais un actif numérique nettement déflationnaire. J’adore Ethereum et tout ce qui en découle. Sans l’écosystème d’actifs cryptos créé par Vitalik, Messari n’existerait pas. Mais à long terme, l’argument d’investissement autour d’ETH ressemble davantage à Visa ou JPMorgan qu’à Google ou Microsoft, ou encore à une matière première comme l’or ou le pétrole. ETH est coincé entre deux réalités. D’un côté, BTC surperforme ETH grâce à l’intérêt des institutions pour le « jeu pur » de l’or numérique. De l’autre, les alternatives nombreuses à Ethereum (L0, L1, L2) pourraient performer en absorbant une part croissante du volume transactionnel hors de la chaîne principale. Je ne vois pas de scénario où ETH dépasse à la fois Bitcoin et affiche une forte performance bêta. Cela dit, je ne rejette pas ETH en valeur nominale. Il a traversé plusieurs cycles technologiques et de marché. Il a peut-être même une meilleure dynamique d’offre que le Bitcoin actuel. Je suis d’accord pour dire que l’ETH ponté vers d’autres rollups disparaît probablement pour toujours, « ne reviendra pas sur offres ». Être pessimiste sur ETH n’est pas une critique d’Ethereum, mais simplement reconnaître lucidement que, bien qu’il domine encore aujourd’hui, il sera difficile pour son jeton de réseau de maintenir plus de 60 % de part de marché face à ses pairs.

Quand je pense à Ethereum contre Solana, je pense à Visa contre Mastercard, pas à Google contre Bing. Même en donnant à ETH toutes les chances, je dois regarder les données : le rapport qualité-prix d’ETH vs BTC est faible.

Je parlerai plus tard de technique, mais je sais que vous n’êtes pas là pour écouter mes considérations sur le sharding au coin du feu. Vous voulez des conseils haussiers/baissiers simples. Et parier sur ETH se situe pile au milieu de la courbe en cloche. Je vais sûrement me disputer avec les gars de Bankless là-dessus. (Note : bien que je déteste parier, cette opinion ferme a faibli depuis ma première rédaction. Avec BTC en hausse d’environ 150 % et SOL en hausse de plus de 6x depuis le début de l’année, ETH mérite probablement un retour à la moyenne, après avoir été stable pendant plusieurs mois et fortement en retard.) [À lire absolument : rapport trimestriel sur ETH Q3 2023]

1.3 Domaines (liquidité)

Le Bitcoin (BTC), l’Ethereum (ETH) et les stablecoins adossés au dollar représentent aujourd’hui 75 % des 1,6 billion de dollars de capitalisation du marché crypto. Mais cela ne durera pas.

J’ai fondé une entreprise sur l’hypothèse que, dans les dix prochaines années, les 25 % restants du marché crypto croîtront cent fois, et que les investisseurs auront besoin d’outils sophistiqués pour analyser des milliers d’actifs, pas seulement deux. À l’actuel, une multiplication par 100 de cette « autre part » porterait la taille du marché liquide des capitaux crypto légèrement au-dessus de celle du marché privé (20 à 25 billions), soit environ 30 à 35 % du marché mondial des obligations et des actions.

Plus important encore : si vous partagez mon avis selon lequel la blockchain est fondamentalement une innovation comptable, alors tous les actifs finiront par être des actifs « crypto » échangés sur des blockchains publiques, plutôt que de dépendre des systèmes traditionnels de compensation et de règlement, qu’ils soient « jetons utilitaires » ou « jetons actions ». Avec le temps, la relation entre crypto et finance traditionnelle (TradFi) se resserrera, jusqu’à quasi-fusionner.

Bien sûr, investir dans BTC et ETH via un indice pondéré par capitalisation présente des avantages.

Historiquement, c’est une stratégie gagnante. Si vous étiez à la Conférence Bitcoin d’Amérique du Nord à Miami en 2014, et que vous avez acheté ce que Vitalik présentait (ICO d’Ethereum et Bitcoin), vous avez profité de 75 % de la croissance du marché ces dix dernières années. Ces actifs blue-chip sont désormais les placements « durs » les plus solides du marché crypto, car vous n’avez pas à craindre une dilution progressive de l’offre.

Contrairement à de nombreux autres projets leaders, qui détiennent de vastes réserves de jetons pouvant être progressivement vendues par les insiders. Ainsi, même si leur « capitalisation » augmente, le prix de leur jeton peut rester stable, voire baisser.

Ce n’est évidemment pas un conseil d’investissement. Mais en tant qu’historien, je comprends :

A. Bien que BTC et ETH soient les leaders actuels, ils ne sont pas insurpassables ;

B. Depuis 1926, malgré 26 000 actions cotées, seules 86 ont contribué à plus de la moitié de la valorisation du marché américain.

Beaucoup des leaders boursiers des années 20 ont disparu. Le marché crypto ne sera pas différent. Alors, que faire si, comme moi, on aime l’investissement passif par indice ?

Honorablement, il y a peu à faire pour l’instant. Les solutions d’indice crypto existantes ne sont guère attrayantes, et je doute que cela change en 2024.

Un indice automatique, à faible coût et rééquilibré, tenant compte de la surabondance de jetons et de la liquidité, serait un excellent outil. Mais aujourd’hui, choisir une exposition par indice implique soit de payer des frais excessifs sur l’encours (par ex. 200-250 points de base pour les produits Grayscale), soit des frais de transaction (fonds actifs), soit d’adopter des méthodologies complexes (avec risques réglementaires et techniques sérieux sur les opérations en chaîne).

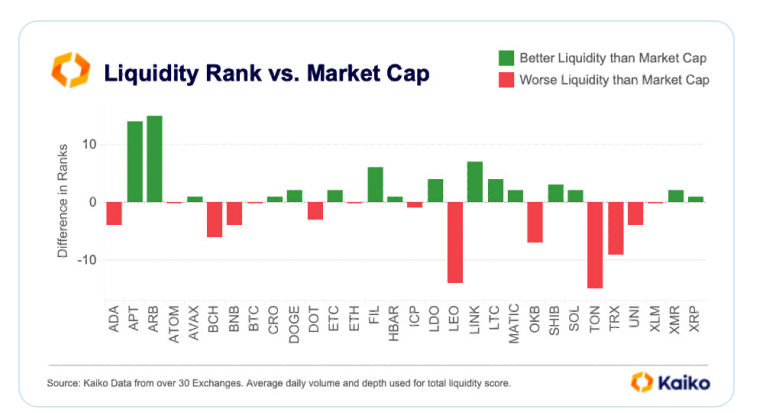

Pour les actifs crypto classés entre la 3ᵉ et la 1000ᵉ place, une méthode « bon marché » consiste à compter sur ses propres capacités. Voici un exemple.

Une stratégie simple d’indice maison pourrait être de surveiller la liste de liquidité de Kaiko et de rééquilibrer trimestriellement. Acheter les actifs verts (liquidité > capitalisation) et vendre les rouges (capitalisation > liquidité) revient essentiellement à copier ma liste long/court sur les grands actifs cette année (bien sûr, ce n’est pas un conseil d’investissement).

Source : Kaiko

1.4 Le marché privé crypto connaît-il un rebond ?

Il y a quelques années, j’ai écrit que les fonds crypto perdaient systématiquement de l’alpha pour leurs clients, ce qui a froissé beaucoup de monde. J’avais raison.

(Je ne cherche pas à me vanter, juste à me convaincre d’avoir pris la bonne décision en quittant le business le plus lucratif du monde, alors que j’aurais pu percevoir 2 % de frais de gestion + 20 % de performance depuis 2017 sans me soucier du rendement BTC/ETH.)

De nombreux investisseurs crypto ont non seulement mal performé, mais ont carrément quitté le marché. Certains investisseurs liquides ont souffert de leviers mal gérés (ex. 3AC), de mauvais contrepartistes (ex. Ikigai), ou des deux (voir chapitre 6 sur DCG). Vous connaissez l’histoire, je n’y reviens pas.

Alors, que se passe-t-il en 2024 ? Le marché crypto liquide reste une jungle pleine de risques techniques et de contrepartie, coûteuse et compétitive. À côté de cette jungle, s’étend une véritable « vallée de la mort » : le marché privé des startups crypto.

Globalement, le marché du VC a été durement touché ces dernières années par la politique monétaire spectaculaire de la Fed. L’infrastructure crypto a subi des coups encore plus violents à cause de la fraude et des attaques réglementaires généralisées. Les nouveaux utilisateurs et clients sont exclus des actifs crypto de « longue traîne » faute de clarté juridique urgente, tandis que les anciens réduisent leurs dépenses au maximum pour survivre. Résultat : destruction brutale de la demande, recettes en baisse, burn rate accru, budgets réduits, etc.

Pire encore, l’IA est devenue la nouvelle vedette du tech. Une fois de plus, nous sommes spectateurs. (Comme je l’explique au chapitre 1.8, c’est un mème stupide et une erreur : l’IA et la crypto sont parfaitement complémentaires.)

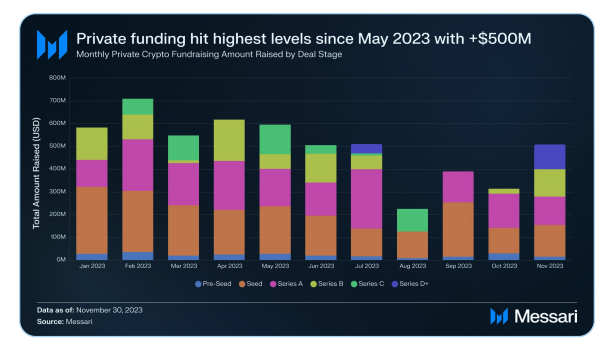

Malgré tout, je suis optimiste vis-à-vis des nouveaux investisseurs en capital-risque crypto. Les fonds levés en 2023 devraient surperformer l’indice S&P à moyen-long terme, et beaucoup pourraient même dépasser BTC/ETH grâce à des entrées à des prix exceptionnellement bas. Le marché liquide renaît, et des signes de redémarrage apparaissent dans le VC.

Les montants levés en capital-risque (seed à série D+) ont atteint leur plus haut niveau depuis mai, avec plus de 500 millions annoncés (suivez-les via notre filtre de financements) :

Voici quelques fonds crypto que je surveille cette année :

Multicoin : J’ai écrit une trilogie sur leur performance légendaire en 2021. On ignore comment leurs LP ont vécu la chute de 96 % de SOL en 2022. Même si l’encours de Multicoin rebondit fortement cette année, je doute qu’un autre fonds ait fait vivre un tel roller coaster à ses investisseurs.

1confirmation : Nick Tomaino est l’un des investisseurs crypto les plus honnêtes que je connaisse. Il écrit franchement du benchmarking, du besoin de meilleure responsabilité dans l’investissement crypto, et fut l’un des rares à remettre en question Sams (d’abord SBF, puis Altman). Ses actes parlent aussi : il partage même le DPI de son fonds, chose rare en VC.

Certains investisseurs ont adopté une posture « haussière au plancher ». Leurs tweets, vus rétrospectivement, se sont révélés justes. Framework (Vance) et Placeholder (Burniske) sont deux exemples ayant exprimé des opinions spécifiques, sans être simplement « toujours haussiers ». (Même ceux qui étaient haussiers au sommet peuvent s’avérer prophétiques à long terme.)

a16z et Paradigm pourraient être désavantagés dans l’évaluation de leur portefeuille privé, selon combien de capital ils ont investi au sommet du marché en 2021. Mais je ne parierais pas contre Chris Dixon, Matt Huang et leur équipe. En fait, je suis presque content qu’ils aient eu une performance moyenne ou déficitaire certaines années. Cela en fait d’excellents combattants à Washington, et leur équipe politique est remarquable.

Syncracy Capital a largement surperformé le marché crypto depuis sa création. Son équipe inclut trois anciens analystes de Messari, dont le cofondateur Ryan Watkins. Pleine divulgation : je suis LP de ce fonds, et je fais volontiers la promotion de ceux qui ont aidé à bâtir Messari et continuent de me faire gagner de l’argent. C’est l’un des rares nouveaux fonds liquides que je connaisse à surclasser BTC/ETH depuis sa création.

1.5 IPO et fusions-acquisitions

Trois entreprises se distinguent dans le monde crypto par leur positionnement, leur équipe et leur accès au capital : Coinbase, Circle et Galaxy Digital.

Coinbase reste la société la plus importante du secteur. Comme c’est la bourse crypto américaine la plus valuable et la mieux régulée, elle mérite une mention spéciale. Coinbase n’aura probablement pas de concurrent majeur aux États-Unis l’année prochaine, mais son partenaire principal, Circle, pourrait effectuer un IPO en 2024.

Le PDG de Circle, Jeremy Allaire, a indiqué sur Mainnet que l’entreprise a généré 800 millions de revenus au premier semestre 2023, avec un EBITDA de 200 millions — équivalent aux chiffres annuels de 2022 — et que ces revenus pourraient encore croître dans un contexte de taux « plus hauts, plus longtemps ».

Circle est bien positionné pour tirer parti des avancées de la politique américaine sur les stablecoins ou de la croissance internationale. Sa valorisation dépend presque entièrement de la confiance accordée à la croissance de ses produits et technologies, pas de son modèle économique basé sur les intérêts générés par vos soldes flottants (*Tether est financièrement encore plus fort ; depuis l’effondrement de Silicon Valley Bank en mars, Tether a regagné des parts de marché, mais n’attendez pas son dépôt de S-1 de sitôt).

J’aurais cru que DCG, avec sa diversité de services, serait le premier candidat à l’IPO. Mais DCG est assiégé et ne sera probablement pas coté avant longtemps. Du moins, après la faillite publique de Genesis et la liquidation rapide de ses actifs phares (GBTC, vente de CoinDesk, etc.), DCG devra relever un défi colossal : reconstruire sa réputation institutionnelle.

Pendant ce temps, une autre société financière crypto new-yorkaise voit son image (et sa valeur) s’élever. Le portefeuille de venture, le trading, l’exploitation minière et la recherche de Galaxy Digital pourraient lui permettre de remplacer DCG dans le récit crypto : l’entreprise de Mike Novogratz est déjà cotée à Toronto, avec une valorisation de 3 milliards de dollars.

Cela suffit pour que l’équipe de Novogratz envisage une stratégie d’intégration agressive en 2024, si elle le souhaite. Sous pression constante du VC, certains actifs clés finiront forcément en difficulté, et Novogratz dispose déjà d’une équipe complète de conseillers en banque d’investissement.

Hormis ces entreprises, je n’attends aucun autre IPO majeur dans le secteur crypto. Je doute que d’autres IPO soient autorisés avant l’élection présidentielle américaine de 2024. Pour l’instant, la voie de liquidité reste donc le marché des jetons.

1.6 Politique

(Note du rédacteur : cette section traite principalement de la possibilité pour les États-Unis de réussir sur le marché mondial crypto, ainsi que des défis actuels. L’auteur évoque des événements historiques et tendances, notamment la « guerre cryptographique » des années 90, la surveillance gouvernementale de la vie privée numérique, et l’évolution du leadership mondial. Il souligne que la jeune génération pourrait avoir une attitude différente sur la vie privée numérique et la liberté individuelle, ce qui influencera la politique crypto. Contenu un peu idéologique et dense, peut être sauté.)

Concernant la sénatrice Elizabeth Warren et le président de la SEC Gary Gensler, nous reparlerons d’eux plus tard. Ne vous inquiétez pas.

Mais d’abord, prenons du recul. Les États-Unis possèdent les talents techniques, les marchés financiers et les cadres réglementaires pour dominer le marché mondial crypto, assurant ainsi leur statut de superpuissance financière et technologique au XXIe siècle. Mais je pense que cette fois, nous n’avons pas assez de cypherpunks pour nous sauver.

Les 30 dernières années n’ont pas seulement été celles de notre enfance (millennials), elles ont aussi façonné les politiques crypto que nous pouvons attendre à court et moyen terme. Parmi les événements marquants des dernières décennies, une analogie historique et deux tendances majeures sont cruciales :

1. La guerre cryptographique des années 90 : une lutte inégale contre des fanatiques de la NSA, incluant des propositions législatives pour installer un puce gouvernementale obligatoire dans tous les appareils, déclenchant une rébellion populaire menée par des développeurs contre l’expansion excessive de l’État. D’où vient l’expression « cypherpunks write code ». Lisez ce livre sur la guerre crypto, ou au moins ce document.

Cela a accéléré l’histoire de la crypto. Une histoire de faibles

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News