Surf Protocol vers le « moment Uniswap » du marché des produits dérivés

TechFlow SélectionTechFlow Sélection

Surf Protocol vers le « moment Uniswap » du marché des produits dérivés

Quand les dérivés décentralisés connaîtront-ils leur « moment Uniswap » ?

Auteur : Loki, chercheur ABCDE

Aperçu

Ce document présente Surf Protocol, conçu pour offrir un nombre illimité d'actifs négociables, des frais réduits et un règlement transparent, permettant ainsi le trading sans autorisation de dérivés sur presque n'importe quel actif.

2. Quand les dérivés décentralisés connaîtront-ils leur « moment Uniswap » ?

2.1 Problème

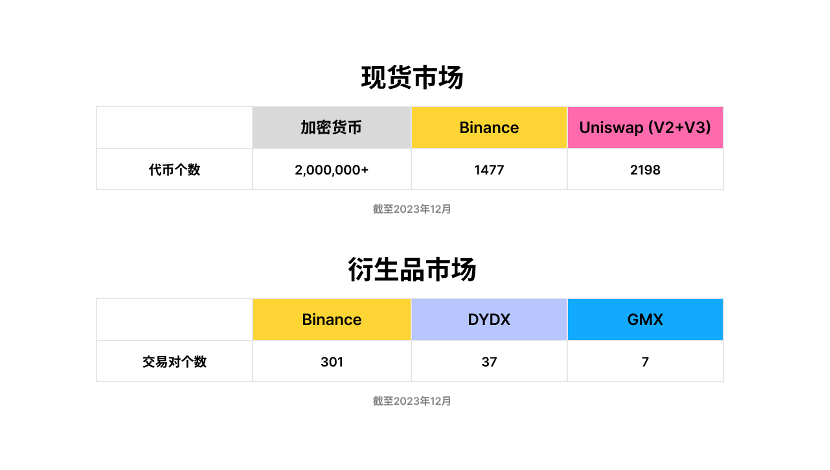

Le potentiel des dérivés décentralisés n'est pas encore pleinement exploité. Selon les données de Coinmarketcap, au mois de décembre 2023, plus de deux millions de cryptomonnaies avaient été émises. Parmi elles, Binance propose 1477 paires de trading pour 394 jetons, tandis que le plus grand DEX, Uniswap, offre au moins 2198 paires de trading actives (v2 + v3).

Toutefois, dans le domaine des dérivés, l'écart entre marchés centralisés et décentralisés reste considérable. Actuellement, Binance propose 301 paires de dérivés, contre seulement 37 sur dYdX et 7 sur GMX.

Depuis l'affaire FTX, la communauté s'intéresse particulièrement à la décentralisation de la gestion des actifs sur les marchés de dérivés. Tant les CEX que les DEX explorent diverses solutions possibles. Pourtant, tout comme lorsqu'on évoque Uniswap on pense souvent à la « décentralisation » en négligeant la notion de « libre accès », celle-ci est également sous-estimée dans le secteur des dérivés. Le véritable « moment Uniswap » pour les dérivés décentralisés sera nécessairement permisless.

2.2 Solution

Les problèmes d’insuffisance du marché des dérivés, notamment pour les actifs longue traîne, les NFT ou les nouveaux actifs, ne proviennent pas d’un manque de demande ou d’offre, mais plutôt d’un défaut de fournisseurs de liquidités suffisants et d’un mécanisme inefficace d’appariement offre-demande.

Surf Protocol permet des échanges de dérivés sans autorisation grâce à une fourniture volontaire de liquidités et à une structure tarifaire ajustée selon le risque. En termes simples, les fournisseurs de liquidités (LP) proposent volontairement des liquidités et assument, en contrepartie, les gains ou pertes liés aux positions prises par les traders sur un actif donné. Le prix du contrat est déterminé par une combinaison d’Oracle et du prix TWAP. Les structures de risque varient selon la liquidité, la capitalisation boursière et la volatilité des actifs, permettant ainsi aux LP de choisir librement leur structure de frais. Lorsque suffisamment de LP participent, la concurrence conduit naturellement vers une configuration optimale.

3. Conception de Surf Protocol

3.1 Structure du trading

Commençons par rappeler la conception d’un DEX spot : qu’il s’agisse d’Uniswap V2, V3 ou de Curve, tous reposent sur des LP. La « fourniture de liquidités » consiste essentiellement à placer passivement des ordres dans différents intervalles ; l’ensemble de ces ordres forme la « liquidité » utilisée par les traders. Les LP sont exécutés passivement et offrent un service de contrepartie inconditionnelle aux traders, en échange d’une commission. Du point de vue du risque, fournir de la liquidité revient à vendre de la volatilité, et la perte impermanente correspond à la réalisation de cette exposition à la volatilité. Dans le cas du trading de contrats, les LP ne se contentent pas nécessairement de vendre de la volatilité ; en raison de l’effet de levier, les utilisateurs ont tendance à être stoppés ou liquidés plus facilement lorsque la volatilité augmente, ce qui peut générer des profits supplémentaires pour les LP. Autrement dit, non seulement les LP n’ont pas de perte impermanente, mais ils peuvent même bénéficier d’un « profit impermanent », soit l’inverse du phénomène bien connu « le prix n’a pas changé, mais la position a disparu ». C’est précisément pourquoi le fait que les LP « prennent effet de levier » peut en réalité leur être avantageux, comme un casino dont le propriétaire ne joue pas son propre argent à 1:1 mais gère un business hautement rentable.

On comprend donc que pour créer un marché de trading, l’élément clé est de « payer un prix raisonnable pour obtenir une contrepartie inconditionnelle ». C’est sur cette base que repose la conception de Surf Protocol. Sur Surf, les fournisseurs de liquidités (LP) fournissent des liquidités et deviennent la contrepartie opposée aux positions prises par les traders sur chaque paire de trading spécifique. Ce modèle repose sur les hypothèses suivantes :

① Sans friction de trading, lorsque le volume d’échanges est suffisamment élevé, l’espérance mathématique globale de profit des traders tend vers zéro. Elle est même intrinsèquement légèrement négative, ce qui constitue un consensus partagé sur les marchés actions et forex.

② En tenant compte des frictions (frais, glissement, liquidation), lorsque le volume d’échanges est élevé, l’espérance mathématique globale de profit des traders tend vers une valeur strictement inférieure à zéro.

③ Une espérance de profit globale strictement négative pour les traders implique une espérance de profit strictement positive pour leurs contreparties.

À long terme, cela confère une valeur attendue positive au système. Chaque pool d’actifs est isolé, car nous considérons que chaque actif comporte des risques spécifiques qui ne doivent pas être transmissibles aux autres paires. Cette structure isole non seulement les risques entre différents actifs, garantissant leur indépendance, mais crée aussi des opportunités de bootstrap de liquidité pour les nouveaux actifs émis.

3.2 Efficacité des incitations économiques

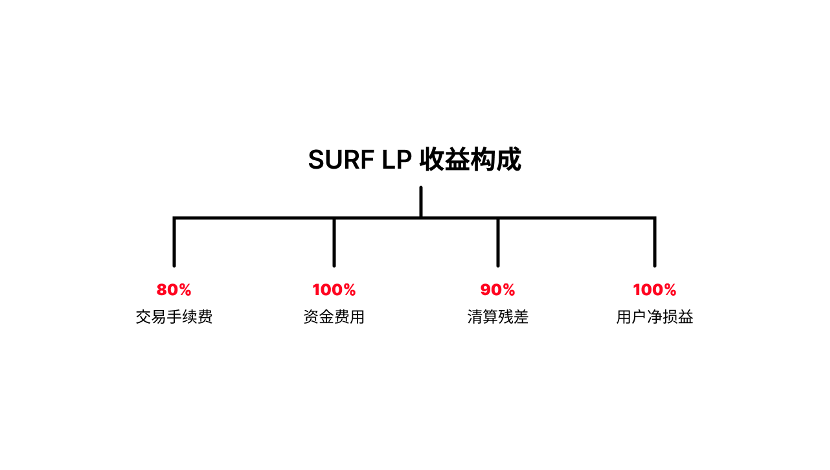

Fournir de la liquidité revient à devenir la contrepartie des traders. La question centrale est donc de savoir comment garantir l’efficacité des incitations économiques. Sur Surf, les LP perçoivent au minimum 80 % des frais de transaction, 100 % des frais de financement, 90 % des résidus de liquidation et 100 % des pertes nettes des utilisateurs. Ces revenus assurent aux LP une espérance mathématique positive à long terme, compensant ainsi les risques pris. De plus, étant donné l’intérêt économique important lié à la gestion d’un pool, les LP d’un nouvel actif ont tout intérêt à attirer davantage d’utilisateurs afin de maximiser leurs gains.

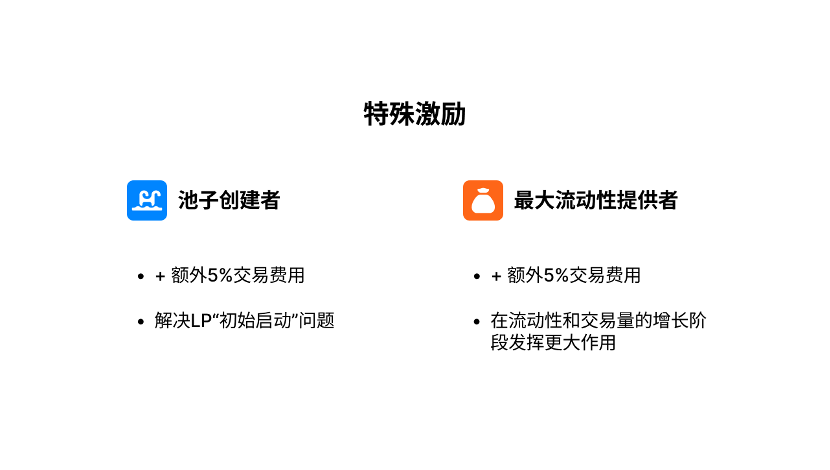

En outre, Surf introduit deux dispositifs supplémentaires :

(1) Incitations spéciales. Le créateur de chaque pool reçoit un bonus supplémentaire de 5 % des frais de transaction, tout comme le plus gros fournisseur de liquidités (LP) du pool. Un problème courant dans le domaine DeFi est celui du « poulet ou l’œuf » : quelle vient en premier, de la demande ou de la liquidité ? Une récompense initiale de 5 % aide efficacement à résoudre le problème du démarrage, tandis que la prime de 5 % accordée au plus gros LP joue un rôle crucial durant les phases de croissance de la liquidité et du volume.

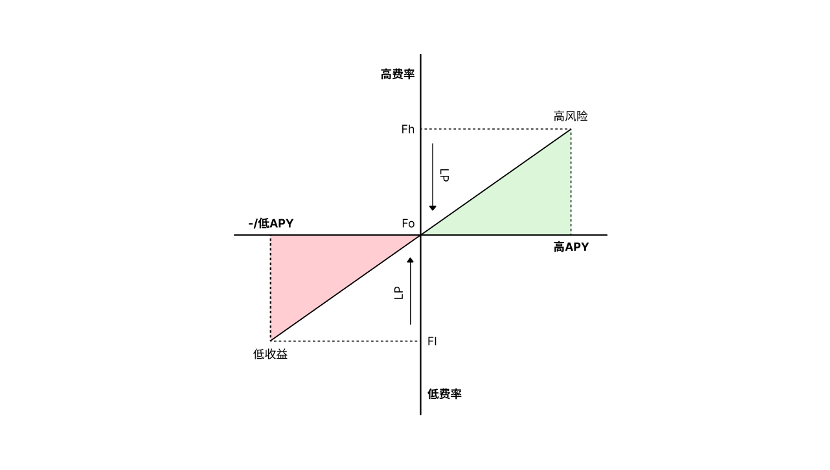

(2) Frais progressifs. Surf propose actuellement cinq niveaux de frais : 0,05 %, 0,1 %, 0,3 %, 1 % et 3 %. Le pool de liquidité agit comme contrepartie à toutes les positions des traders, les ordres étant exécutés selon un ordre croissant de frais, du plus bas au plus élevé. Ce dispositif vise à intégrer un maximum de classes d’actifs et favorise une allocation efficace des ressources par le marché. Si les frais proposés par un LP sont trop élevés, d’autres LP auront un incitant à proposer des taux plus bas, créant une concurrence jusqu’à atteindre un équilibre de marché. Un même LP peut également répartir ses fonds à différents niveaux de frais.

3.3 Oracle et liquidation

Aucune solution de dérivés ne peut ignorer les questions liées aux oracles et aux liquidations, et Surf Protocol ne fait pas exception. Pour les actifs majeurs, Surf utilise une méthode classique de moyenne pondérée afin d’assurer un prix relativement juste et sécurisé. Concernant les actifs issus d’Uniswap, Surf propose une innovation : une comparaison entre le prix moyen TWMP sur 30 blocs et le prix au comptant, garantissant ainsi la stabilité de l’oracle face aux attaques courantes telles que les flash loans ou les attaques inter-blocs, tout en évitant les risques d’arbitrage dus aux retards de prix induits par l’utilisation de moyennes.

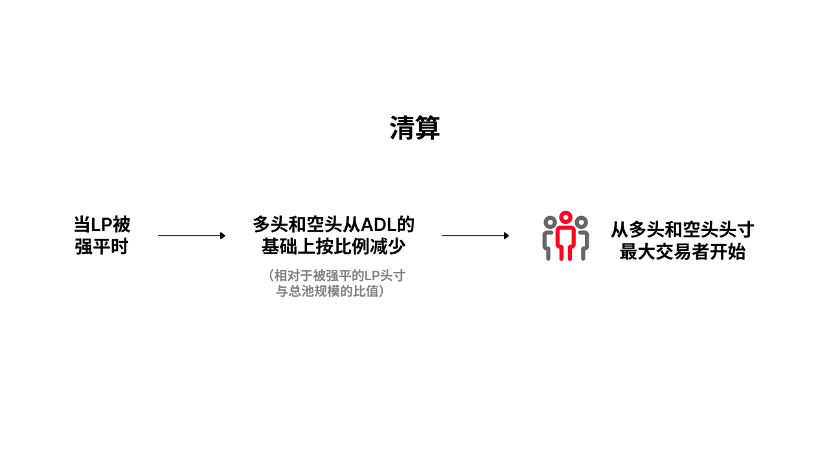

Par ailleurs, Surf Protocol introduit la notion de « LP à effet de levier » (Leveraged LPs), ce qui signifie que les LP peuvent bénéficier d’une efficacité accrue de leur capital, mais encourent également un risque amplifié. En considérant les LP et les traders comme deux côtés d’une même transaction, si le gain d’un côté approche du montant du capital de l’autre, un risque de défaut apparaît. Dans ce cas, les positions longues et courtes sont réduites proportionnellement selon le mécanisme ADL (Last Price Reduction), en commençant par les traders ayant les positions les plus grandes.

4. Vers l’avenir des dérivés décentralisés

Au-delà du protocole lui-même, nous observons également quelques directions prometteuses :

4.1 Non-custodial et sans autorisation

En regardant en arrière, même après que la concurrence entre grands exchanges centralisés se soit stabilisée, de nombreux exchanges de taille intermédiaire ont prospéré entre 2018 et 2020. Par la suite, sont apparus des DEX sans autorisation tels qu’Uniswap ou Curve. Ce schéma pourrait bien se reproduire dans le domaine des dérivés. Depuis 2023, les NFT, Brc-20 ou SocialFi ont généré une quantité massive de nouveaux actifs, dont la demande, notamment pour les actifs de niche, reste largement insatisfaite.

4.2 Valorisation / tokenisation des contreparties

Sur Surf, la valeur initiale du jeton LP pour chaque pool spécifique est fixée à 1. Toutes les activités ultérieures et les valeurs accumulées reviennent au pool et se reflètent dans le prix du jeton. Cela inclut les frais de transaction, les gains/pertes vis-à-vis des traders, les frais d’emprunt et les frais de liquidation. Cette caractéristique ouvre une voie intéressante : pourrait-on tokeniser les deux côtés du marché ? Un exemple simple serait la « tokenisation de signalement » (copy-trading), où acheter un « jeton de signalement » équivaudrait à investir dans un fonds géré par un trader. Un autre exemple serait un ETF LP, permettant de diversifier le capital entre plusieurs pools LP afin de réduire les risques ponctuels, et offrant des possibilités de gestion avancée de liquidité.

4.3 Un marché concurrentiel vers une configuration optimale

Le marché n’a peut-être pas besoin de recréer un autre Binance ou GMX, mais il nécessite un « Uniswap des perps », compatible avec un maximum de nouveaux actifs. Fournir de la liquidité pour des dérivés sur différents actifs implique des niveaux de risque variés, justifiant des frais différents pour compenser ces risques. On retrouve des exemples similaires : les NFT, qui appliquent des frais élevés et des royalties, ou certains MEME coins prélevant 5 à 10 % par transaction. Bien que nous ne puissions pas identifier immédiatement le mécanisme le plus efficace, le marché pourrait progressivement converger vers une efficacité optimale par tâtonnements successifs.

Grâce aux nouveaux actifs et aux nouvelles paradigmes, le « moment Uniswap » pour les échanges de dérivés sans autorisation est imminent.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News