Observer l'innovation du flux d'ordres à travers le cycle de vie des transactions Ethereum

TechFlow SélectionTechFlow Sélection

Observer l'innovation du flux d'ordres à travers le cycle de vie des transactions Ethereum

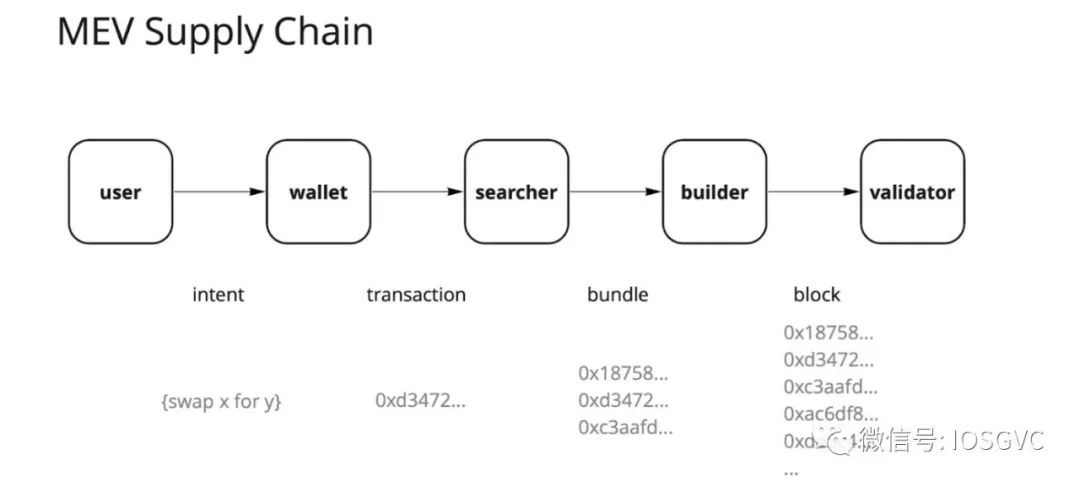

Dans toute la chaîne d'approvisionnement MEV, le rôle de Builder constitue un marché extrêmement concurrentiel. En tant que matière première fondamentale de la construction de blocs, le flux d'ordres devient naturellement un enjeu stratégique majeur.

Auteur : Jiawei, IOSG Ventures

Préambule

Source : Flashbots

Lorsque je partage la logique d'investissement dans l'infrastructure (Infra), j'utilise souvent cette image — il est très intéressant d'analyser les différents projets Infra à travers la chaîne d'approvisionnement MEV (ou le cycle de vie des transactions).

Grâce aux efforts soutenus de nombreux chercheurs, nous sommes passés il y a quelques années d'une dystopie MEV à une chaîne d'approvisionnement relativement claire, même s'il reste encore de nombreux défis à résoudre.

Dans ce contexte, le flux d'ordres joue un rôle crucial. Si l'on compare la chaîne d'approvisionnement à un lit de rivière, alors le flux d'ordres est l'eau qui y coule. Dans cet article, nous aborderons certains points clés du flux d'ordres.

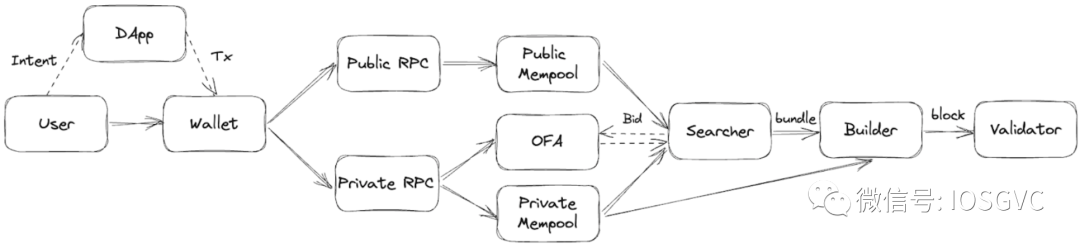

Orderflow… wat do?

Source : IOSG Ventures

Quintus définit « l'ordre » comme tout élément sur Ethereum capable de modifier l'état de la blockchain. Plus simplement, on peut considérer qu'une transaction équivaut à un ordre. Sur l'image ci-dessus, nous avons tenté de représenter le parcours du flux d'ordres le long de la chaîne d'approvisionnement. En réalité, la situation pourrait ressembler davantage à ceci...

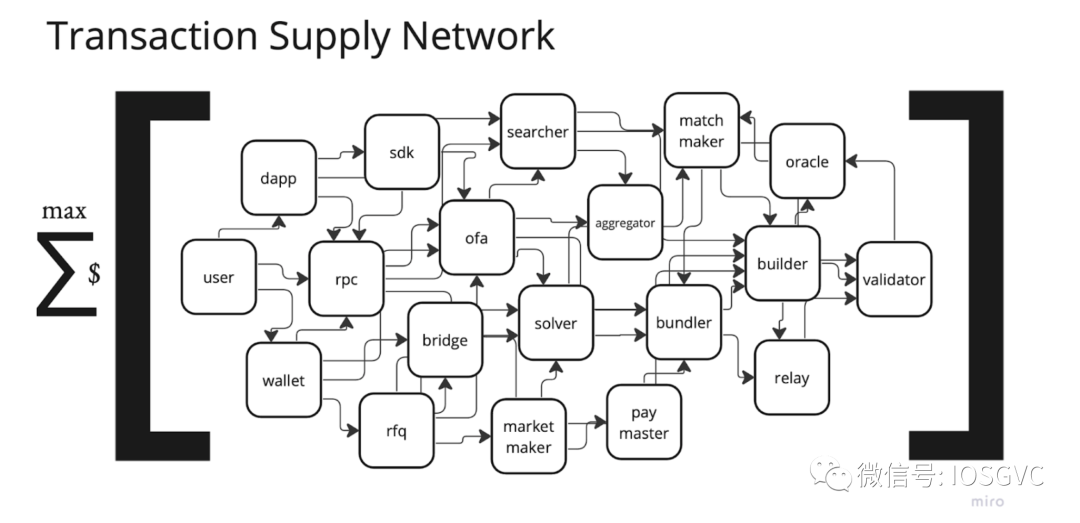

Source : Frontier

Bien sûr, cet article ne tentera pas de détailler tous les aspects. La chaîne d'approvisionnement MEV est devenue extrêmement vaste et complexe, et il serait presque impossible de tout clarifier en peu de temps. Ainsi, dans cet article, nous nous concentrerons principalement sur deux sujets : le flux d'ordres privé et les enchères de flux d'ordres (OFA).

Domination du flux d'ordres privé

Les pools de mémoire publics vont se tarir… – Hasu

En parlant de flux d'ordres privés, on rencontre généralement deux termes : flux d'ordres privé (Private Orderflow) et flux d'ordres exclusif (Exclusive Orderflow). Ces deux termes ont une différence sémantique. Par exemple, MEVBlocker contourne le Mempool public et envoie directement les flux d'ordres aux meilleurs « Builders ». Ici, le flux est privé, mais n'est pas nécessairement exclusif à un Builder particulier. De plus, les OFA ne sont souvent pas non plus des transactions « privées », car les utilisateurs peuvent s'abonner au flux d'ordres des OFA (bien que cela puisse être soumis à des contrôles d'accès) et observer les transactions incluses. Cela vise généralement à maximiser la concurrence entre les différents acteurs lors des enchères.

La communauté a déjà beaucoup discuté du flux d'ordres privé et de son rôle moteur vers la centralisation.

Source : IOSG Ventures

Au sein de toute la chaîne d'approvisionnement MEV, le marché des Builders est fortement concurrentiel. Le flux d'ordres, étant la matière première fondamentale pour la construction de blocs, devient naturellement un enjeu stratégique. Dans ce contexte, les Builders proposent généralement divers services afin d’attirer les flux d’ordres en amont :

-

Confirmation préalable des transactions : par exemple, Vitalik mentionnait dans sa conférence SBC 2022 qu’un Builder pouvait publiquement s’engager à inclure immédiatement une transaction si celle-ci comporte une « Priority Fee » supérieure à 5, via un message exécutoire ; si la Priority Fee dépasse 8, l’utilisateur pourrait même obtenir un Post-state Root. Ceci s’avère efficace dans les cas d’usage nécessitant de compétitionner pour l’espace dans les blocs.

-

Protection contre le front-running, principal argument de vente de la plupart des OFA.

-

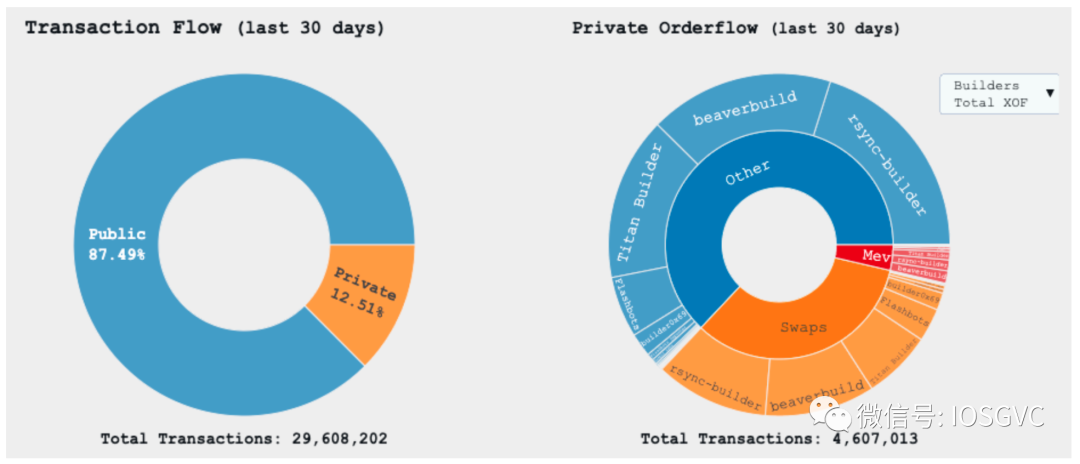

Protection contre le rejet (Revert protection). Si un Bundle échoue ou fait reversion, le Builder ne l’inclura pas (ce qui signifie que l’utilisateur n’a pas à payer de frais de gaz). En envoyant les transactions usuelles des utilisateurs sous forme de Bundles, le point RPC de MEVBlocker fournit cette protection. Selon les données de Blocknative, seulement environ 4,2 % des transactions privées font reversion sur la chaîne, contre environ 13,8 % des transactions publiques. Cela met en lumière les avantages de la protection contre le rejet.

Source : Danning Sui (@sui414)

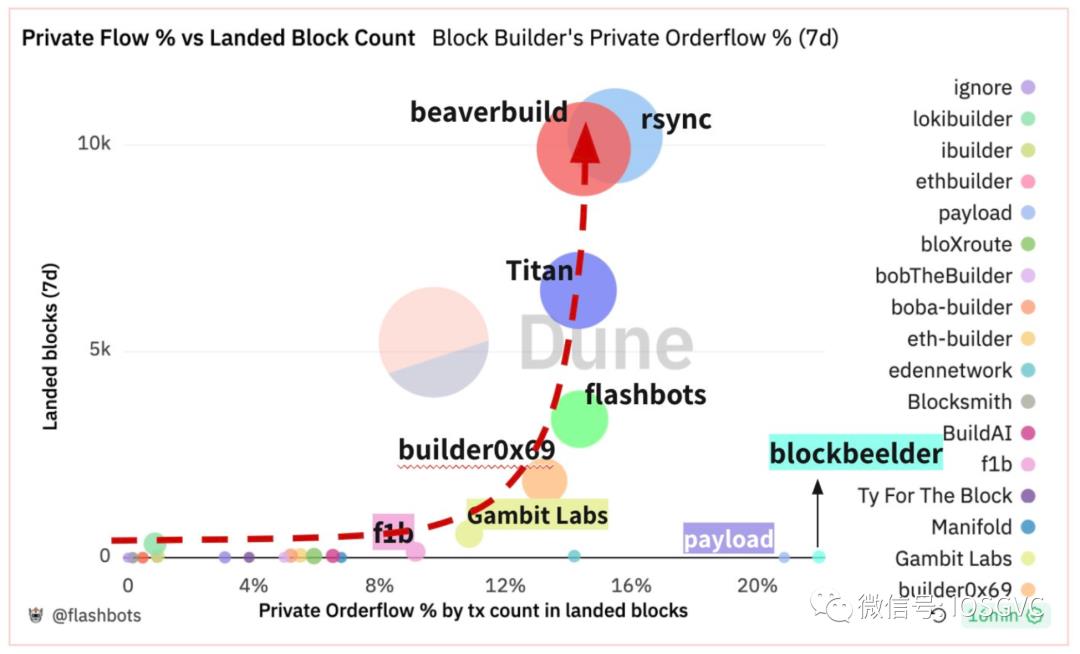

Sur l’image ci-dessus, on observe facilement la relation entre les blocs validés (Landed Blocks) et le flux d’ordres privé.

Source : Blocknative

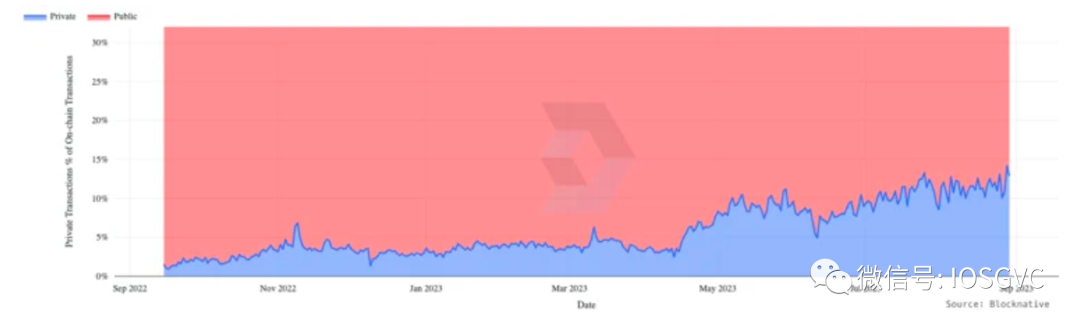

Récemment, plusieurs études montrent que le problème du flux d’ordres privé s’aggrave. Les données de Blocknative indiquent que le nombre de transactions privées est passé de 5 % avant la fusion à environ 15 % aujourd’hui, signifiant que 15 % des transactions Ethereum transitent désormais par des canaux privés.

Fondamentalement, le flux d’ordres privé peut être divisé en Searcher Flow et User Flow.

Searcher Flow

-

Flux atomique (Atomic Flow)

Source : Titan Builder

Le flux atomique désigne les transactions telles que l’arbitrage DEX-DEX, les sandwichs et les liquidations.

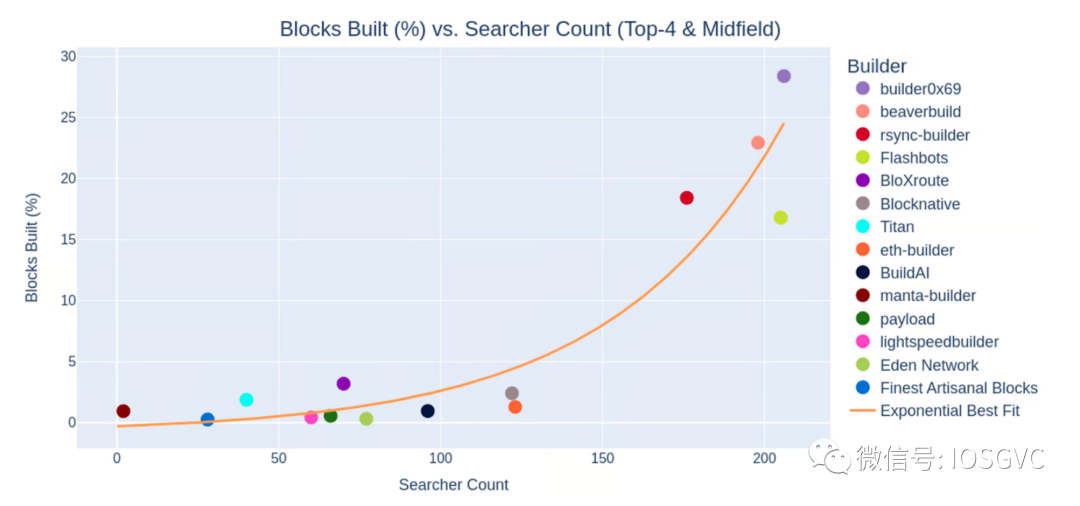

Il y a quelque temps, Titan s’est plaint sur Twitter que malgré ses 15 % de parts de marché sur 7 jours et plus de 50 000 blocs construits, il ne recevait toujours pas les flux d’ordres de près de 50 % des Searchers.

Une étude de Titan révèle que les parts de marché des Builders sont positivement corrélées au nombre de Searchers connectés à eux, et cette corrélation est généralement exponentielle.

-

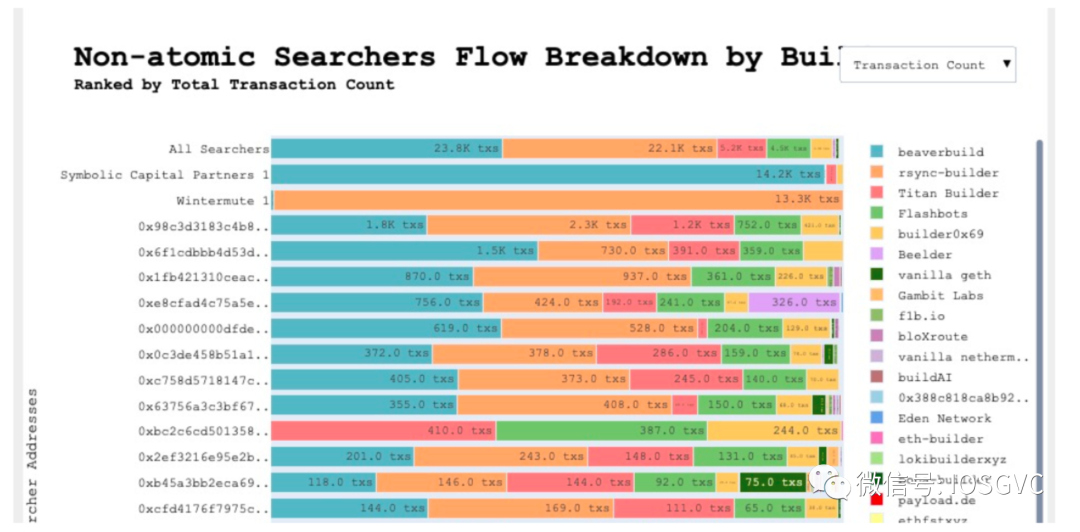

Flux non atomique (Non-atomic Flow)

Le flux non atomique désigne l’arbitrage CEX-DEX.

Source : searcherbuilder.pics

Dans le cas du MEV atomique, on observe que tous les Searchers envoient essentiellement leurs Bundles uniformément aux trois premiers Builders. Toutefois, dans le cas du MEV non atomique, Titan, bien qu’étant parmi les trois meilleurs Builders, ne détient que 8,8 % environ des parts de flux d’ordres. L’image ci-dessus met en évidence cette différence marquée, illustrant l’accès exclusif au flux d’ordres des Searcher-builders verticalement intégrés.

Globalement, la garantie d'inclusion (Inclusion Guarantee) est le facteur le plus important pour les Searchers lorsqu'ils choisissent à quel Builder envoyer leurs Bundles. Cela dépend de la capacité de réaliser l'opportunité MEV découverte sur la chaîne.

En outre, les Searchers doivent faire face à certains compromis. Envoyer leur Bundle à tous les Builders maximise les chances d'inclusion, mais Titan souligne que cela comporte aussi certains risques, comme la désassemblage du Bundle ou la fuite d'informations concernant certaines stratégies de niche.

Concernant le Searcher Flow, la majorité des Searchers envoient actuellement leurs Bundles aux meilleurs Builders. Lorsqu'ils envisagent d'envoyer à un Searcher-builder, ils doivent également prendre en compte les conflits d'intérêts potentiels. Les Builders intermédiaires occupent actuellement environ 16 % du marché, et il convient donc aussi de considérer s’il faut ou non leur envoyer des Bundles.

-

Pour atténuer EOF…

Le flux d’ordres exclusif a une solution. – Stephane

Quintus mentionne ici quelques solutions.

-

Neutralité des grandes infrastructures. À l’instar des « Watchtowers » des Rollups Optimistes, la communauté doit surveiller attentivement les actions des grandes infrastructures. Sous la pression médiatique potentielle, nous pensons que Metamask et Infura agiront avec prudence. Néanmoins, « compter sur des agents pour faire le bon choix n’est pas l’esprit de la blockchain ».

-

Décentralisation du rôle des Builders. Vitalik a partagé son point de vue lors de l’atelier SBC MEV. Jon a ensuite approfondi ces idées dans un article, discutant des algorithmes, des ressources, des services Builders et du flux d’ordres. Il est vrai qu’un Builder distribué offre une meilleure résistance à la censure et des garanties de confiance renforcées par rapport à une entité unique. Cependant, atteindre un objectif spécifique implique toujours des compromis technologiques. Lorsqu’un avantage est obtenu, d’autres aspects sont inévitablement sacrifiés, comme l’efficacité ou la faible latence. Un Builder distribué pourrait bien être une solution potentielle, mais nous pensons qu’il serait difficile pour cette solution de dominer un marché concurrentiel, surtout lorsque tous les acteurs de la chaîne d’approvisionnement sont extrêmement sensibles au temps. Bien sûr, ce coût est inévitable pour atteindre la décentralisation.

-

Paramètres par défaut. Les acteurs en amont doivent avoir une certaine flexibilité dans l’envoi du flux d’ordres, pas uniquement vers les meilleurs Builders, mais aussi en soutenant activement les nouveaux entrants.

Du côté de la conformité réglementaire, Alex a mentionné sur Twitter que les Searcher-builders intégrés ayant accès à des flux d’ordres privés pourraient involontairement commettre un délit d’initié. Dans la finance traditionnelle, l’utilisation d’informations privilégiées importantes (MNPI) pour effectuer des opérations boursières en sa faveur est illégale.

Evan propose dans cet article une analyse approfondie des risques liés à l’OFAC dans la chaîne d’approvisionnement MEV. Pour les Builders, les risques OFAC sont similaires à ceux des Searchers. Toutefois, ils doivent évaluer activement les flux d’ordres reçus et rejeter toute transaction liée à des personnes inscrites sur la liste SDN (Sanctioned and Blocked Nationals).

Dans la finance traditionnelle, le « Pay For Order Flow » est depuis longtemps controversé. Dans le monde cryptographique, nous pensons qu’il reste encore beaucoup à explorer du côté de la conformité.

User Flow

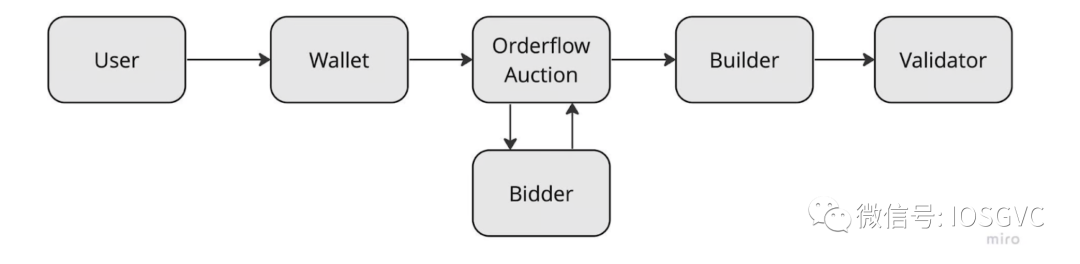

Actuellement, le MEV traverse les portefeuilles, dApps, RPC, Searchers, Builders et Validateurs. Les utilisateurs n’ont que peu de contrôle sur le MEV qu’ils génèrent.

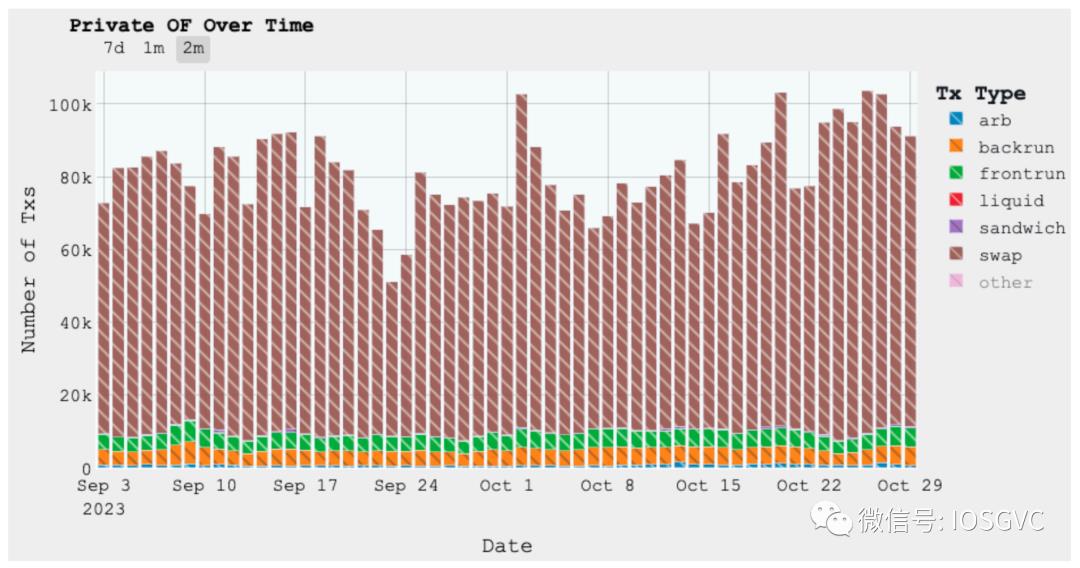

Source : mempool.pics

Selon une étude de Frontier, environ 71 % des paiements aux validateurs proviennent de transactions contenant au moins un swap, sur une période de six mois. Sur l’image ci-dessus, on constate également que, lorsqu’on segmente le flux d’ordres privé par type, les swaps dominent largement par rapport au Atomic Searcher Flow.

Source : Dune@angelfish

Le tableau de bord d’Angelfish montre que les principaux flux d’ordres proviennent principalement des DEX, comme 1inch et Uniswap. Il convient de noter que des intégrations verticales telles que Metamask Swap et Tokenlon (par imToken) représentent également une part significative.

De plus, la croissance des bots Telegram tels que Unibot, Maestro et Banana Gun est également intéressante. Le principal argument de vente de ces bots est la simplicité d'utilisation, l'abstraction du portefeuille et une interaction simplifiée avec les dApps. Ils offrent également des fonctionnalités telles que la protection contre le front-running et le rejet.

Ces bots ont connu une croissance notable de leur trafic au cours de la dernière période. Il y a quelques mois, Maestro a conclu un accord exclusif avec bloXroute, par lequel toutes les commandes envoyées via Maestro transiteront par le RPC privé de bloXroute. Fait intéressant, Stephane (Frontier) et Vadym (Kolibrio) ont récemment lancé Alfred, un bot Telegram, qui a suscité un grand intérêt.

Telegram possède une base d'utilisateurs massive. Bien qu'il soit encore trop tôt pour parler d'adoption généralisée via les bots Telegram, nous espérons que grâce à leurs itérations continues, de nombreuses innovations apparaîtront dans le flux d'ordres et influenceront l'ensemble de la chaîne d'approvisionnement.

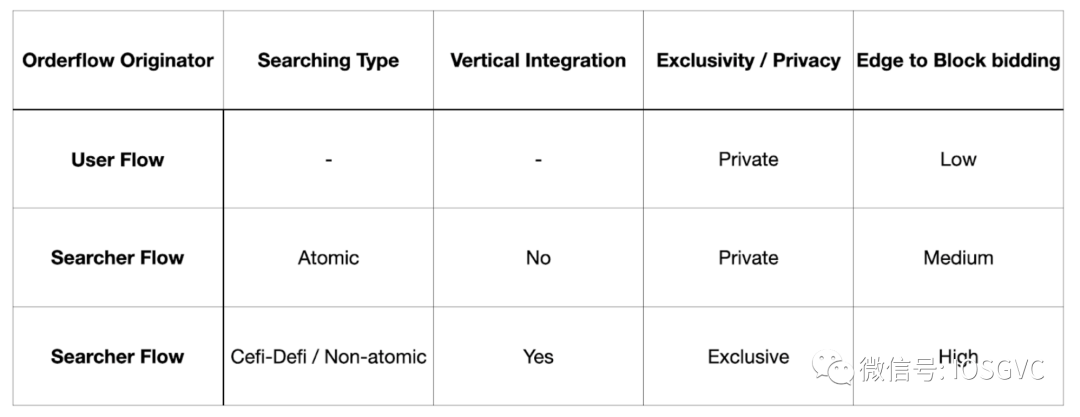

Synthèse actuelle des types de flux d'ordres

Source : Danning Sui (@sui414)

En résumé, le tableau ci-dessus illustre les différences entre les différents types de flux d'ordres.

Comme mentionné précédemment, comparés aux Builders neutres, les Searcher-builders intégrés présentent un avantage significatif dans le Non-atomic Searcher Flow. Cela s'explique par leur accès exclusif au flux d'ordres interne et leur capacité à réinvestir les profits générés par leurs propres Searchers pour augmenter leurs offres lors des enchères.

En consolidant leur part de marché, ils attirent également davantage de Atomic Searcher Flow. En revanche, les Builders neutres ne reçoivent généralement pas de Non-atomic Searcher Flow, et les petits Atomic Searchers n'ayant pas de Builder propre doivent envoyer leurs Bundles à tous. En somme, divers facteurs contribuent à la domination actuelle des Searcher-builders intégrés sur le marché de la construction de blocs.

Enchères de flux d'ordres (OFA)

-

Aperçu

Source : Frontier Research

Les OFA constituent une méthode permettant la découverte du prix du flux d'ordres. Grâce à l'interaction entre acheteurs et vendeurs de flux, elles permettent une estimation du prix du flux.

Frontier et Monoceros ont déjà fourni des explications très détaillées sur les OFA, notamment sur l'espace de conception et les compromis associés. L'étude de Frontier permet de bien comprendre la logique derrière la conception des OFA. De nombreuses entreprises comme Kolibrio, DFlow, etc., explorent activement ce domaine. Nous n'entrerons donc pas dans les détails ici.

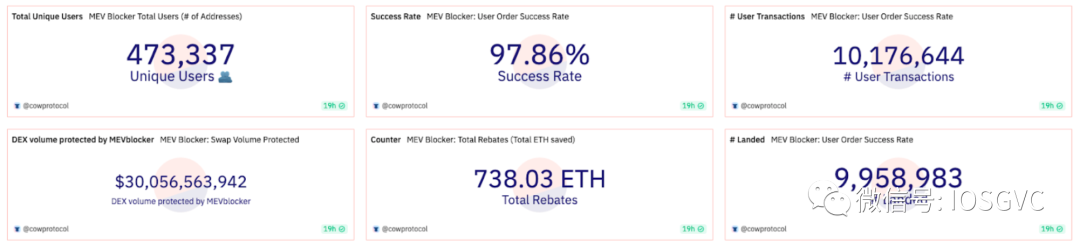

Source : Dune@cowprotocol

Sur le plan des données, selon le tableau de bord MEV Blocker, les transactions passant par MEV Blocker représentent environ 3 à 4 % de toutes les transactions Ethereum. Environ 470 000 utilisateurs ont été concernés, générant 738 ETH de remises. Builder0x69 et Beaverbuild ont reversé les plus grosses remises, dépassant chacun 200 ETH.

Actuellement, plusieurs OFA sont opérationnelles et mènent activement des campagnes commerciales auprès des acteurs en amont tels que les portefeuilles.

Bien que la « protection complète » promise par les OFA semble être la solution ultime favorable à l'utilisateur, Blair souligne dans son article que les transactions privées dotées de protection contre le front-running n'impliquent pas nécessairement une meilleure finalisation ni une exécution plus rapide que les transactions publiques.

Il précise que les OFA empêchent certes le front-running, mais ne garantissent pas une exécution optimale : les transactions des utilisateurs peuvent toujours subir des glissements inattendus.

L'article ajoute également que l'envoi de transactions privées via « eth_sendBundle » diffère de celui via « eth_sendRawTransaction ». Un Bundle utilisateur sans MEV n'est pas compétitif face aux autres Bundles, obligeant le Builder à effectuer des simulations supplémentaires inutiles, ce qui pourrait entraîner une exécution plus lente.

Enfin, Blair mentionne sur Twitter l'écart d'observabilité actuel dans les OFA. En tant qu'utilisateur ou portefeuille, comment vérifier que les enchérisseurs et les Builders agissent honnêtement ? Dans cette étude de cas, ils ont découvert que 19 transactions différentes auraient dû bénéficier de remises, mais que les robots de backrun du Builder ont prétendu saisir ces opportunités. Cela révèle un écart d'observabilité existant dans les OFA actuelles.

-

Points clés

Dans cette section, nous partagerons nos observations sur le marché asiatique.

-

Utilisateurs

Selon le rapport 2023 sur les portefeuilles cryptographiques d’imToken, 63 % des répondants jugent les échanges plus pratiques ou moins coûteux que les portefeuilles. De plus, 38 % des utilisateurs perçoivent les portefeuilles comme moins sûrs que les plateformes d’échange, craignant les piratages (29 %) ou la perte de cryptomonnaies par erreur personnelle (18 %).

Cela indique que de nombreux utilisateurs manquent probablement de compréhension suffisante du fonctionnement de la blockchain. Il existe donc une friction importante pour inciter spontanément les utilisateurs à basculer du paramètre RPC par défaut de leur portefeuille vers une OFA. Beaucoup de travail reste à faire en matière d’éducation des utilisateurs.

-

Portefeuilles

Pour favoriser l’adoption des OFA, les portefeuilles devront probablement prendre des décisions à la place des utilisateurs. D’après nos échanges avec les portefeuilles, nous observons que :

– La plupart des portefeuilles considèrent les OFA comme une vitamine plutôt qu’un antidouleur.

– Certains portefeuilles ne comprennent pas bien le MEV ni ses impacts potentiels.

– D’autres jugent les OFA encore trop immatures et manquant de transparence. Cette opacité constitue un frein majeur à leur décision d’intégration, car ils ne peuvent pas évaluer les risques associés.

– Bien que certains reconnaissent le potentiel monétisable, l’intégration des OFA n’est pas leur priorité. Depuis son lancement en avril, MEV Blocker a distribué seulement 783 ETH au total, un montant relativement faible pour les portefeuilles. Pour eux, la vitesse d’inclusion et le taux de réussite des transactions sont plus importants que les remises potentielles.

– Globalement, les portefeuilles adoptent une attitude prudente mais optimiste — ils n’ont pas encore de motivation forte à adopter activement les OFA.

Selon le rapport 2023 de Chainalysis sur la géographie de la cryptomonnaie, les pays d’Asie centrale et du Sud sont leaders en adoption populaire de cryptomonnaies. D’après nos observations en Asie-Pacifique, l’adoption par les portefeuilles suit souvent des tendances géographiques. Par exemple, les portefeuilles mobiles de la région Asie-Pacifique intègrent rapidement le multi-chaînes et les applications grand public, ce qui les rend particulièrement adaptés aux marchés d’Asie du Sud-Est.

Par conséquent, dans un contexte où des infrastructures clés comme Metamask restent neutres, les portefeuilles longue traîne axés sur des régions spécifiques seront plus susceptibles d’adopter les OFA en premier. Ce segment devrait être le principal axe d’expansion pour les plateformes OFA. Sur un marché concurrentiel où plusieurs OFA s’affrontent, la concurrence entre portefeuilles sera extrêmement vive.

Les OFA impliquent divers compromis dans leur conception. Le défi principal réside dans la persuasion des acteurs en amont de la chaîne d’approvisionnement. L’éducation du public est un processus lent et long terme. À l’avenir, nous pensons que les OFA seront progressivement adoptées, représentant potentiellement plus de 30 % des transactions Ethereum. Les portefeuilles joueront un rôle crucial dans cette transition. Au cours de ce processus, il sera essentiel de veiller attentivement aux forces centralisatrices.

Conclusion

Source : Max Resnick (@MaxResnick1)

Dans les discussions communautaires, les risques de centralisation liés aux grands groupes miniers ou validateurs font l’objet d’une attention constante. Cependant, en amont de la chaîne d’approvisionnement, les risques de centralisation liés au flux d’ordres sont plus discrets. De grandes entités d’infrastructure comme Metamask et Infura doivent veiller aux biais potentiels dans leurs décisions. Les petites infrastructures peuvent explorer des voies plus innovantes, favorisant ainsi l’expansion de l’écosystème.

À l’avenir, nous anticipons une concurrence accrue entre les parties prenantes pour le contrôle du flux d’ordres. Les acteurs en amont renforceront progressivement leur pouvoir de fixation des prix. L’émergence des OFA et des bots Telegram montre que l’infrastructure explore activement les niveaux supérieurs de la chaîne d’approvisionnement. Dans ce processus, nous constatons que les développeurs accordent de plus en plus d’importance à la conception orientée utilisateur et consciente du MEV.

De nombreux défis subsistent dans le domaine du flux d’ordres. Lors du MEV Researchathon organisé par Flashbots, les chercheurs ont proposé de créer collectivement orderflow.pics. Récemment, Toni a lancé mempool.pics, un site affichant des statistiques sur les flux d’ordres privés et les participants. Winnsterx a quant à lui introduit le tableau de transparence searcherbuilder.pics. De plus en plus de chercheurs et développeurs s’intéressent à l’évolution du flux d’ordres et œuvrent à renforcer la compétitivité, l’équité et la résistance à la censure de la chaîne d’approvisionnement. Nous continuerons de suivre cela de près.

Restez à l’écoute !

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News