Binance Research : Entrons-nous dans un marché haussier ? Les 10 récits les plus intéressants à surveiller

TechFlow SélectionTechFlow Sélection

Binance Research : Entrons-nous dans un marché haussier ? Les 10 récits les plus intéressants à surveiller

Le marché du chiffrement connaît une forte croissance en fin d'année, avec une explosion du volume des transactions NFT, un retour au premier plan de la DeFi et du bitcoin, tandis que l'évolution des taux d'intérêt mondiaux suscite des anticipations sur le marché.

Rédaction : Binance Research

Traduction : Baikuaikuai

I. Introduction

Après les sommets atteints en 2021, le marché de la cryptographie a été principalement axé sur le développement ("Build") au cours des dernières années. À mesure que retombent les ferveurs autour des NFT sponsorisés par des célébrités, du Bitcoin à 69 000 dollars, du Dogecoin sur SNL et d'autres récits, certains ont quitté l'industrie tandis que d'autres ont redoublé d'efforts et élargi leurs horizons. Ces dernières semaines, nous observons une montée progressive de l'enthousiasme sur le marché, avec une reprise notable des événements liés aux cryptoactifs et des prix des actifs, montrant déjà quelques signes de marché haussier.

Même s'il est encore trop tôt pour affirmer que nous sommes revenus dans un marché haussier, la situation est certainement meilleure qu'elle ne l'a été depuis longtemps. C'est précisément dans ce but que BN Research a préparé ce rapport afin d'offrir aux lecteurs quelques narratifs clés et indicateurs à surveiller dans les mois à venir.

Depuis le début de l'année, la capitalisation boursière totale du marché des cryptomonnaies a augmenté d'environ 110 %, soit plus de 870 milliards de dollars supplémentaires. Au cours du seul quatrième trimestre, le marché a progressé de 55 % (environ 596 milliards de dollars).

II. Quelques récits clés

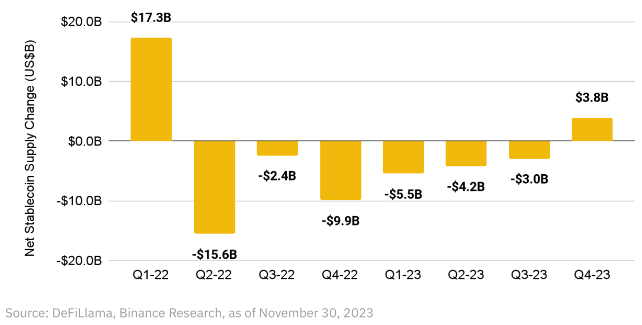

1. Reprise de l'offre des stablecoins

L'offre de stablecoins est un indicateur mesurant la quantité de capital disponible et prêt à être investi dans les actifs cryptographiques à un moment donné. Les données récentes montrent que, pour la première fois depuis le premier trimestre 2022, la variation nette trimestrielle de l'offre des cinq principaux stablecoins par capitalisation boursière est redevenue positive.

Étant donné que l'augmentation de l'offre de stablecoins reflète un afflux de capitaux vers le marché des cryptomonnaies et indique une pression acheteuse accrue, ce changement récent peut être interprété comme un signal positif. Dans les prochains mois, il sera important de surveiller attentivement l'évolution de cet indicateur afin de déterminer s'il s'agit d'une simple fluctuation ou d'une tendance ascendante durable.

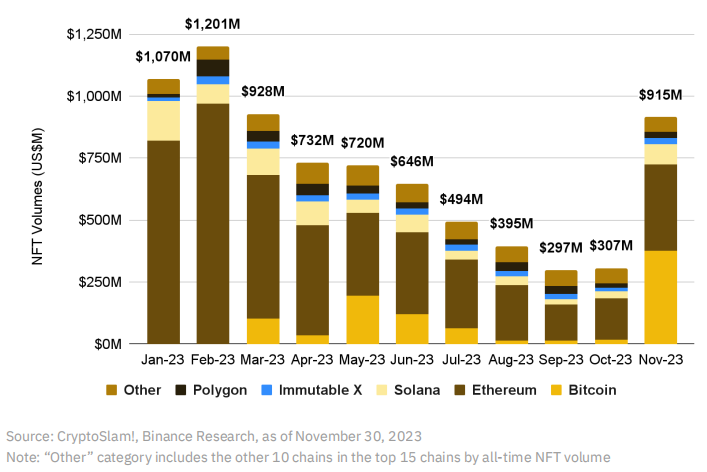

2. Hausse du volume des transactions NFT

Le volume des transactions NFT peut être considéré comme un indicateur précurseur de l'humeur du marché, car les NFT sont perçus comme des placements très volatils dans l'univers des cryptomonnaies. Par exemple, si l'on considère le Bitcoin comme actif de référence, des jetons alternatifs comme Ethereum sont généralement plus volatils, c’est-à-dire présentant une volatilité supérieure à celle du Bitcoin.

En suivant cette logique sur le spectre du risque, on arrive finalement aux NFT. Le fait que le volume des transactions NFT ait rompu avec la tendance baissière prolongée et connu une forte croissance séquentielle indique une amélioration de l’humeur du marché et le retour de la spéculation dans le secteur des NFT, après plusieurs mois de baisse des prix et de pessimisme.

Le volume des transactions NFT a brisé la tendance annuelle, affichant une croissance notable en novembre par rapport au mois précédent.

Nous devons également souligner la croissance remarquable des NFT Bitcoin (discutée plus en détail dans la section « Bitcoin »). Leur essor a été impressionnant, comme illustré ci-dessus, particulièrement compte tenu du fait qu'ils ont été fondamentalement inventés à la fin de 2022 et n'ont commencé à se populariser qu'à partir de mars 2023.

Les NFT Bitcoin n’avaient pratiquement aucun volume de transaction en janvier, mais sont devenus les NFT les plus populaires en novembre, avec un volume dépassant 375 millions de dollars, surpassant même les NFT Ethereum (348 millions de dollars). Pour une blockchain longtemps jugée inadaptée aux applications et aux NFT, c’est un accomplissement majeur. Il sera intéressant d’observer l’évolution des choses dans les prochains mois.

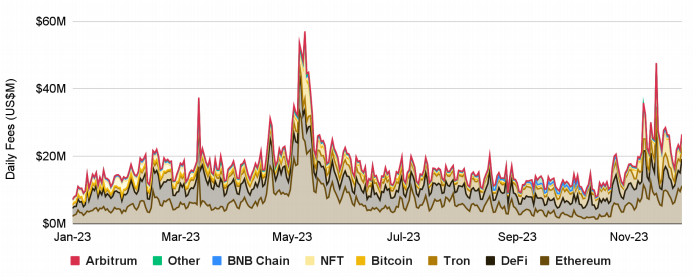

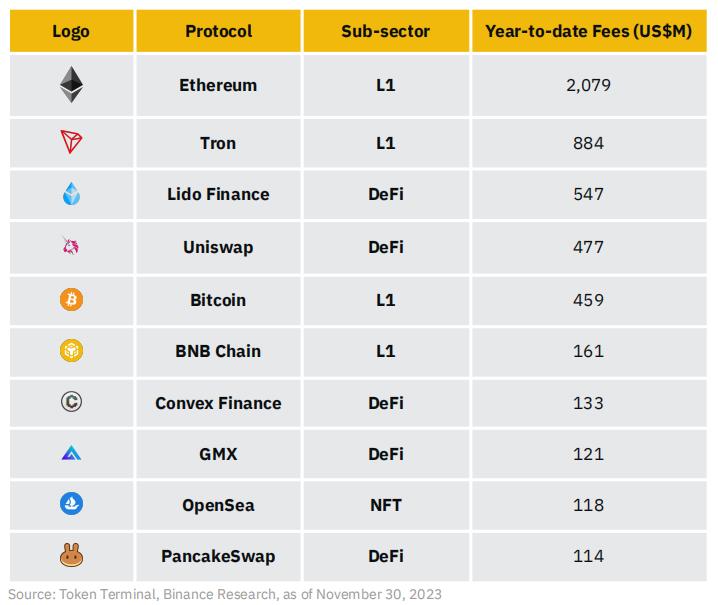

3. Augmentation des frais de protocole

Alors que l'industrie continue de mûrir et que les protocoles adoptent progressivement des modèles économiques générant des revenus, les frais générés par les principaux projets cryptographiques constituent un indicateur crucial à surveiller. Ces frais ont augmenté régulièrement au cours de l'année dernière, connaissant en novembre une hausse de plus de 88 % par rapport à janvier.

Note : « DeFi » inclut Lido, Uniswap, Convex, GMX, PancakeSwap, MakerDAO, Aave, dYdX, Venus et Curve. « NFT » inclut OpenSea, Manifold.xyz et Blur. « Autres » englobe Flashbots et friend.tech.

En termes de frais cumulés, Ethereum a généré, depuis le début de l’année, plus du double des frais de tout autre protocole individuel, dépassant les 2 milliards de dollars. Tron arrive en deuxième position avec environ 880 millions de dollars de frais. Ethereum génère ses frais principalement par la vente de son espace bloc. Les utilisateurs payant ces frais vont du trader particulier échangeant des Memecoins sur Uniswap jusqu’à des protocoles de couche 2 comme Arbitrum, qui paient Ethereum pour régler leurs transactions.

La DeFi arrive en deuxième position en matière de génération de frais après Ethereum, avec Lido et Uniswap en tête. Convex, GMX, PancakeSwap et MakerDAO ont chacun généré plus de 100 millions de dollars de frais depuis le début de l’année, suivi de près par Aave.

Dans le domaine des NFT, OpenSea domine largement, générant presque deux fois plus de frais que Manifold et plus du double de ceux de Blur. La concurrence entre ces deux grandes plateformes NFT a été marquante au cours de l’année écoulée. Bien que Blur ait réussi à augmenter sa part de volume des transactions NFT sur Ethereum d’environ 40 % à environ 80 %, tandis qu’OpenSea passait d’environ 43 % à environ 20 %, OpenSea conserve néanmoins une avance significative en termes de frais générés.

Les dix principaux générateurs de frais de l’année sont dominés par les réseaux de couche 1 et les projets DeFi

Il est notable que friend.tech, lancé seulement cet été, figure parmi les vingt premiers protocoles en termes de frais générés (plus de 50 millions de dollars). Cela illustre bien les opportunités offertes aux projets capables de créer de l’engouement, notamment dans le sous-secteur émergent et en pleine croissance de la finance sociale (SocialFi).

Autre point intéressant : Arbitrum est le seul réseau de couche 2 figurant dans le top 20, avec plus de 50 millions de dollars de frais. Ceci est significatif car, malgré les discussions constantes autour des couches 2 et l’importance grandissante de ce sous-secteur, seul Arbitrum y apparaît. Cela pourrait constituer un indicateur intéressant, surtout à la lumière des annonces ou lancements récents de nouvelles couches 2.

Globalement, la génération de frais est un signe distinctif de toute activité véritablement durable. Il est clair que certaines parties du marché des cryptomonnaies parviennent à générer des revenus significatifs, et le fait de voir ces chiffres continuer à croître en 2023 est encourageant. Surveiller quels protocoles et sous-secteurs affichent la meilleure progression en matière de frais reste une priorité absolue à mesure que nous entrons dans la prochaine phase du cycle du marché.

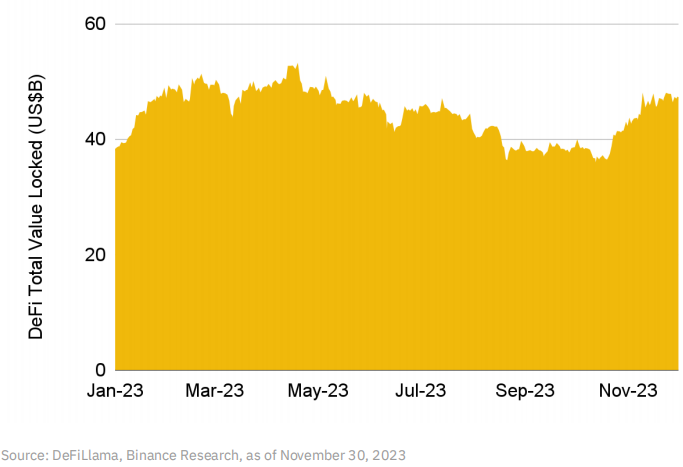

4. Retour en force de la DeFi

Après plusieurs mois d’activité relativement limitée dans le domaine DeFi, nous commençons à observer un regain d’activité. La valeur totale verrouillée (TVL) dans la DeFi a augmenté de près de 25 % depuis le début de l’année, avec une hausse de 14 % en novembre par rapport au mois précédent. Depuis décembre dernier, la TVL oscille entre 45 et 50 milliards de dollars ; il est important d’observer si cette nouvelle tendance se confirmera et si elle permettra de franchir confortablement le seuil des 50 milliards de dollars dans les semaines et mois à venir.

En ce qui concerne les blockchains, Ethereum reste le principal acteur dominant, représentant plus de 56 % de la TVL totale. Tron représente environ 16 %, BNB Chain légèrement plus de 6 %. Arbitrum (environ 4,5 %) et Polygon (environ 1,8 %) complètent le top 5. Notons que parmi les dix blockchains ayant la plus grande TVL dans la DeFi, quatre sont des réseaux de couche 2 d’Ethereum (en plus d’OP Mainnet et Base mentionnés précédemment).

En termes de catégories, le staking liquide (27 milliards de dollars) est l’un des grands gagnants de l’année, avec Lido en leader, détenant plus de 20 milliards de dollars de TVL. La mise à niveau de Shanghai, qui a permis le retrait des ETH mis en jeu, a fortement bénéficié à Lido, portant sa TVL d’environ 12 milliards à plus de 20 milliards de dollars aujourd’hui. Viennent ensuite les prêts (19 milliards), les DEX (13 milliards) et les ponts (13 milliards).

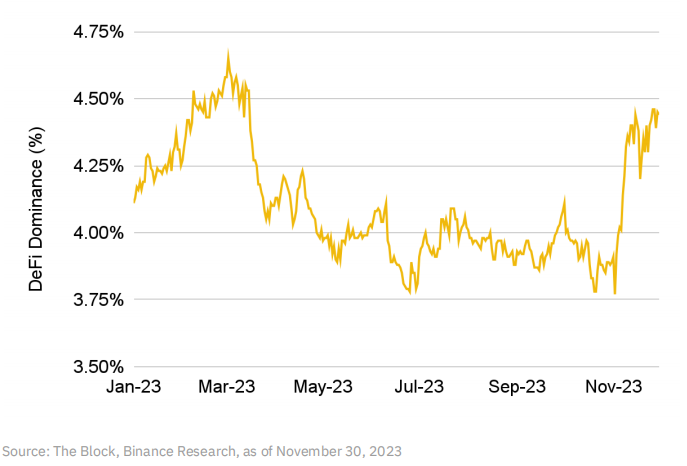

Un autre graphique à surveiller est la domination de la DeFi. Cet indicateur mesure la capitalisation boursière totale des principaux jetons DeFi divisée par la capitalisation totale du marché des cryptomonnaies. Ce ratio stagnait entre 3,8 % et 4,1 % depuis avril, mais connaît désormais une forte hausse, augmentant de 18 % en novembre pour atteindre 4,44 % en fin de mois. Des jetons comme Thorchain, PancakeSwap, Uniswap et Synthetix ont joué un rôle clé dans cette évolution.

Quelques développements clés à surveiller :

-

MakerDAO poursuivra son chemin vers son objectif ultime, avec la première étape (sur cinq) attendue pour début 2024.

-

PancakeSwap a récemment lancé son marché de jeux et un nouveau système de gouvernance introduisant un nouveau jeton de vote verrouillé (ve), veCAKE.

-

Infinex, le nouveau produit de Synthetix, sortira prochainement. Infinex est une plateforme décentralisée d’échange de contrats perpétuels.

-

Le lancement de Fluid, un protocole DeFi multi-niveaux à haute efficacité de capital développé par l’équipe d’Instadapp.

5. Bitcoin

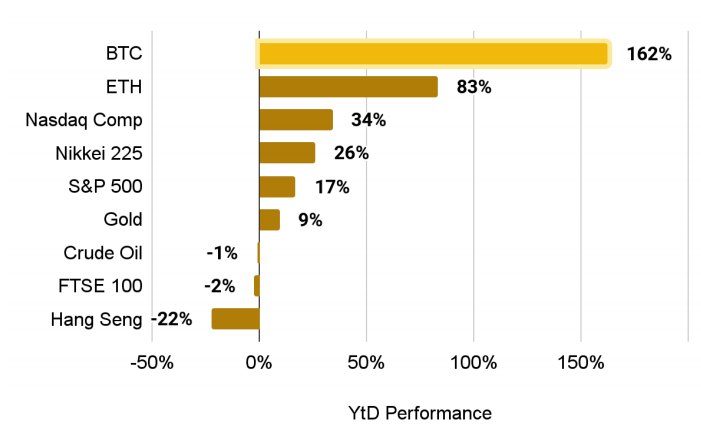

Pour Bitcoin, cette année a été riche en événements, attirant aussi bien des collectionneurs extrêmement natifs de la crypto passionnés par les Ordinaux (NFT Bitcoin) que des investisseurs institutionnels plus traditionnels approchant progressivement le Bitcoin ETF. Résultat : la capitalisation boursière du Bitcoin a augmenté de 162 % en 2023, réalisant une performance exceptionnelle, surpassant de nombreux autres actifs cryptographiques ainsi que la majorité des marchés financiers.

Bitcoin a affiché une performance très solide depuis le début de l’année.

Parmi les principaux récits autour de Bitcoin :

A. La probabilité d'une approbation d’un ETF Bitcoin au comptant est plus élevée que jamais

Bien que la possibilité d’un ETF Bitcoin au comptant sous régulation américaine existe depuis longtemps, 2023 a vu des progrès significatifs. En particulier, le différend entre la SEC et Grayscale s’est conclu par une victoire pour Grayscale. Cela a conduit d’autres acteurs à déposer des demandes d’ETF Bitcoin au comptant, notamment BlackRock, Fidelity et Invesco.

Actuellement, 13 demandes d’ETF Bitcoin au comptant sont examinées par la SEC, avec des dates limites allant de janvier 2024 à août 2024. Le marché anticipe largement une approbation dans les semaines ou mois à venir, compte tenu du résultat favorable accordé à Grayscale par la SEC, ainsi que des modifications continues apportées par les candidats à leurs dossiers pour améliorer leurs chances.

De nombreuses dates limites finales pour les décisions de la SEC sur les ETF Bitcoin au comptant tombent au premier trimestre 2024, à partir de janvier

Si approuvé, un ETF Bitcoin au comptant résoudrait deux obstacles majeurs à l’adoption du Bitcoin : la commodité/accessibilité et l’acceptation par le grand public.

Avec cet ETF, de nombreux investisseurs institutionnels pourront facilement intégrer le Bitcoin à leurs portefeuilles de manière réglementée et largement acceptée, améliorant ainsi la distribution. La reconnaissance par des géants de la gestion d’actifs comme BlackRock, Fidelity et Invesco renforcera la légitimité du Bitcoin et aidera à dissiper les craintes réglementaires des nouveaux investisseurs. Cela devrait entraîner un afflux massif de capitaux vers le Bitcoin, provenant à la fois d’investisseurs institutionnels auparavant hésitants et de nouveaux investisseurs particuliers jusque-là réticents.

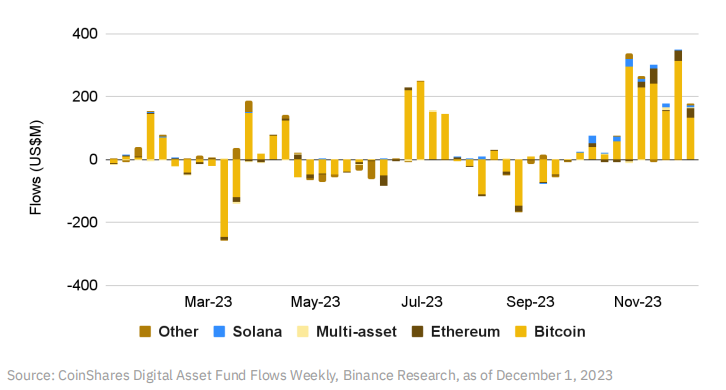

Selon les dernières données de CoinShares, les ETP Bitcoin ont attiré plus de 1,6 milliard de dollars de flux entrants, devenant l’un des actifs les plus populaires. L’encours total sous gestion a augmenté de plus de 100 % depuis le début de l’année, atteignant 46,2 milliards de dollars, un niveau record depuis mai 2022. Cela témoigne d’un intérêt croissant pour l’exposition aux cryptomonnaies dans un cadre réglementé traditionnel.

Les flux entrants vers les ETP cryptographiques mondiaux ont fortement augmenté en octobre et novembre, le Bitcoin étant clairement l’actif dominant.

B. Le halving du Bitcoin approche

Les mineurs de Bitcoin sont incités via deux mécanismes : la récompense de bloc et les frais de transaction.

La récompense de bloc a traditionnellement constitué la majeure partie des revenus des mineurs, alors que les frais de transaction n’ont récemment augmenté qu’avec l’essor des Ordinaux. Cette récompense est versée pour chaque nouveau bloc extrait — en moyenne un bloc toutes les 10 minutes — et est divisée par deux environ tous les quatre ans. Elle était initialement fixée à 50 BTC par bloc lors du lancement du réseau Bitcoin en 2009.

Après les halvings de 2012, 2016 et 2020, la récompense actuelle est de 6,25 BTC par bloc. Ce montant sera divisé par deux en avril 2024 pour passer à 3,125 BTC par bloc.

La récompense minière du Bitcoin est divisée par deux environ tous les quatre ans ; le prochain halving est prévu pour avril 2024.

Compte tenu du fait que Bitcoin est un actif à offre maximale fixe (21 millions) et que le halving réduit de moitié la création de nouveaux Bitcoins, la loi fondamentale de l’économie suggère naturellement une hausse des prix. Ce halving crée de la rareté pour Bitcoin et renforce davantage le récit du Bitcoin en tant qu’« or numérique ». Historiquement, cet événement est associé à une volatilité accrue, bien que globalement, le marché des cryptomonnaies ait tendance à bien performer dans l’année suivant un halving.

C. Croissance continue des « Ordinaux » et des « Inscriptions »

L’un des développements les plus importants pour Bitcoin en 2023 a été l’émergence des Ordinaux et des Inscriptions. La « Théorie des ordinaux » de Casey Rodarmor permet de tracer chaque unité minimale de Bitcoin — les Satoshis — et d’attribuer un identifiant unique à chacun.

Ces Satoshis individuels peuvent ensuite être « gravés » avec n’importe quel contenu, texte, image ou vidéo, créant ainsi ce que l’on appelle une « inscription », rapidement surnommée NFT Bitcoin. Pour une explication complète, consultez notre rapport « Une nouvelle ère pour Bitcoin ? »

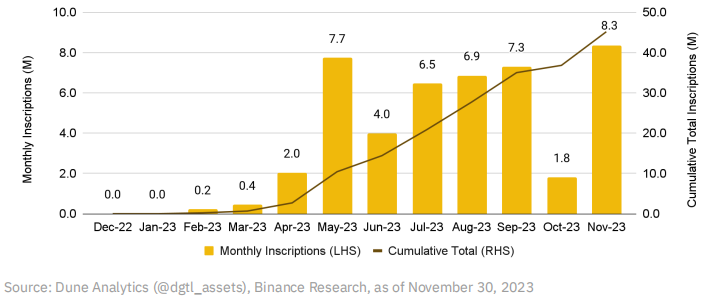

Après une reprise de la frappe en novembre, le nombre total d’inscriptions Bitcoin approche les 50 millions

Les inscriptions ont mené à la création des jetons BRC-20, permettant pour la première fois le déploiement, la frappe et le transfert de jetons fongibles sur Bitcoin. Consultez notre rapport complet « BRC-20 Tokens : Un guide introductif ». L’initiation des inscriptions et des BRC-20 a suscité un engouement initial, suivi d’un refroidissement. Toutefois, l’activité sur ces marchés a fortement rebondi en novembre. Le volume total d’inscriptions a augmenté de 362 % depuis les niveaux bas d’octobre, établissant un record mensuel avec plus de 8,3 millions. À ce jour, les inscriptions ont généré plus de 140 millions de dollars de frais, une augmentation bienvenue pour les mineurs, compte tenu du faible historique des frais de transaction sur Bitcoin et du prochain halving (qui réduira également les revenus des mineurs).

L’un des impacts les plus importants pourrait être l’excitation et l’innovation suscitées par les inscriptions, tant à l’intérieur qu’à l’extérieur de l’écosystème Bitcoin. De nombreux nouveaux développeurs rejoignent Bitcoin, des projets existants accélèrent leurs mises à jour, et de nouvelles idées circulent activement au sein de la communauté.

Un exemple récent est la levée de fonds de 7,5 millions de dollars par Taproot Wizards, un projet ordinal basé sur le célèbre mème Bitcoin Wizard. L’impact des Ordinaux et des BRC-20 sur les frais de transaction et la congestion du réseau Bitcoin relance également le débat sur les protocoles de deuxième couche (« L2 »).

Le projet Bitcoin Stacks et sa solution imminente sBTC, visant à créer un protocole L2 décentralisé et non dépositaire, constitue un développement intéressant lié à cette dynamique.

Globalement, entre l’ETF Bitcoin au comptant, le halving imminent et l’innovation portée par les Ordinaux, il est clair que Bitcoin traverse une période particulièrement excitante de son histoire, méritant une attention soutenue.

6. D'autres premières couches alternatives en croissance

Bien qu’Ethereum demeure la première couche (L1) dominante selon la plupart des critères classiques, certaines premières couches alternatives ont montré leur potentiel au cours de l’année écoulée.

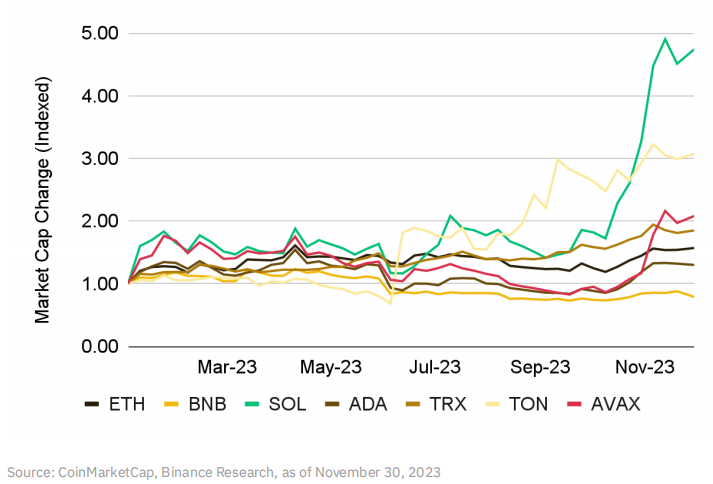

Solana a récemment excellé, notamment en novembre, où la capitalisation boursière de $SOL a augmenté d’environ 56 %.

Touché par l’effondrement de FTX en 2022, Solana a traversé la crise avec succès, continuant à publier de nouveaux produits et améliorations, suscitant un nouvel optimisme. Malgré des interruptions réseau en 2022, Solana n’en a connu qu’une seule en 2023 (en février). On s’attend à ce que ce type d’événement diminue encore avec la sortie imminente de Firedancer, un nouveau client validateur indépendant.

Solana se distingue également dans le domaine DeFi, sa TVL passant de 418 millions à plus de 650 millions de dollars, soit une croissance de 57 %. Cette hausse est alimentée par des distributions (airdrops) de Pyth Network, Jupiter Exchange et Jito Network, qui ont stimulé l’activité et l’intérêt. En outre, plusieurs autres projets DeFi majeurs ont mis en place des systèmes de points, où l’activité utilisateur génère des points pouvant servir de base à de futurs airdrops potentiels.

Toncoin a également bien performé, son partenariat annoncé avec Telegram étant un événement marquant récent.

Cette collaboration, annoncée en septembre, signifie que Telegram s’appuiera entièrement sur TON comme infrastructure blockchain web3, tandis que TON Space, un portefeuille web3 auto-géré, est désormais intégré aux 800 millions d’utilisateurs mensuels actifs de Telegram. De plus, les projets TON et leurs partenaires bénéficieront d’une promotion privilégiée dans Telegram, ainsi que d’un emplacement prioritaire sur sa plateforme publicitaire.

Récemment, nous avons vu la société de capital-risque spécialisée dans les jeux/métavers Animoca Brands annoncer un investissement dans la Fondation TON et devenir le plus grand validateur de la chaîne TON.

D'autres importantes premières couches ont également connu de nombreux développements. Ethereum a réussi la mise à niveau de Shanghai permettant le retrait des ETH mis en jeu, devenant ainsi un actif majoritairement déflationnaire, et a vu naître un vaste marché DeFi autour du staking liquide et de la LSDfi.

BNB Chain continue de développer son écosystème, notamment avec l’annonce de BNB Greenfield, une plateforme de stockage de données de nouvelle génération, et opBNB, une couche 2 optimiste basée sur OP Stack.

Avalanche continue d’annoncer des partenariats dans des domaines comme les jeux et les actifs réels (RWA). Son partenariat annoncé avec J.P. Morgan Onyx et Apollo Global est une initiative récente notable.

Cardano poursuit ses efforts d’évolutivité, notamment avec le développement d’Hydra et le lancement imminent de Midnight, une sidechain axée sur la protection des données.

Tron reste la blockchain avec le plus grand volume d’émission de $USDT et continue d’être un moyen efficace pour les utilisateurs et entreprises d’envoyer des paiements en $USDT.

7. Émergence de la SocialFi

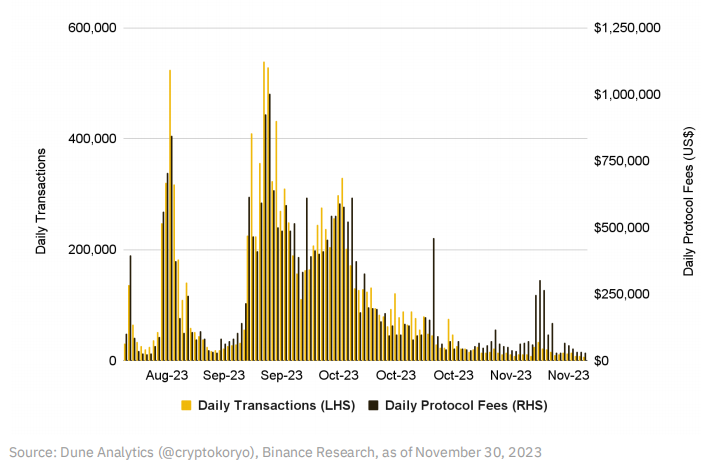

Les applications de médias sociaux ont longtemps été considérées comme des candidates naturelles à l’intégration avec les technologies blockchain et les cryptomonnaies. En 2023, ce sous-domaine de l’économie cryptographique a attiré l’attention grâce à une croissance pilotée par les produits, notamment avec le phénomène friend.tech.

friend.tech est une dApp SocialFi lancée début août sur le réseau de couche 2 Base d’Ethereum. L’application permet essentiellement aux utilisateurs d’acheter et de vendre des parts tokenisées de profils Twitter (appelées « Keys »). Posséder une Key donne accès à du contenu exclusif et à des salons privés avec le propriétaire du profil (le « Subject »). Les utilisateurs doivent payer des frais de transaction, dont une partie va au protocole et une autre aux Subjects.

Depuis son lancement, friend.tech a généré plus de 25 millions de dollars de frais totaux pour le protocole. L’application a également mis en place un système de points basé sur l’activité, supposément lié à un futur airdrop potentiel. Bien qu’elle ait suscité un grand engouement en août et septembre, l’activité quotidienne a diminué ces deux derniers mois.

Toutefois, le produit est encore en phase de test et un lancement complet est imminent. Plus important encore, friend.tech a réussi à attirer une attention massive, y compris auprès d’influenceurs extérieurs à la sphère crypto, démontrant ainsi le potentiel des applications sociales web3.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News