Galaxy : L'impact du transfert massif de richesse sur le marché des cryptomonnaies

TechFlow SélectionTechFlow Sélection

Galaxy : L'impact du transfert massif de richesse sur le marché des cryptomonnaies

Le transfert massif de richesse représente un changement démographique fondamental, qui renforcera la propension au chiffrement des populations numériques natives.

Rédaction : Charles Yu

Traduction : Luccy, BlockBeats

Note de l’éditeur : Au cours des deux prochaines décennies, la génération du millénaire deviendra le principal bénéficiaire de la transmission de patrimoine. D’ici 2030, leur taux d’adoption ou d’acceptation des cryptomonnaies pourrait être au moins trois fois supérieur.

Le chercheur de Galaxy Digital, Charles Yu, analyse en profondeur le transfert de richesse aux États-Unis, en se concentrant sur la transmission massive de patrimoine de la génération du « baby-boom » à celle du millénaire. Le passage du système financier traditionnel aux cryptomonnaies reflète non seulement les divergences entre jeunes et aînés en matière de comportement d’investissement et de valeurs, mais ouvre aussi de nouvelles opportunités et défis pour le marché des cryptomonnaies. Cet article examine en détail les préférences des jeunes générations pour les cryptomonnaies et les profondes implications que cette tendance pourrait avoir sur le marché.

Charles Yu souligne également que bien que le « grand transfert de richesse » ne puisse résoudre tous les problèmes financiers auxquels les jeunes sont confrontés, il marque un changement de pouvoir et de richesse, offrant davantage d’autonomie à la génération née dans le numérique.

Dans les décennies à venir, les générations plus âgées transmettront à leurs enfants plusieurs milliers de milliards de dollars en argent et actifs, ce qui transformera profondément la structure de la richesse américaine. Cette jeune génération « nativement numérique » présente des préférences d'investissement radicalement différentes de celles de leurs parents, notamment une volonté accrue d’investir dans le bitcoin et les cryptomonnaies.

Points clés

La génération du millénaire s’apprête à vivre la plus grande transmission de richesse de l’histoire. Bien que la génération du « baby-boom » et les générations plus âgées représentent moins d’un tiers de la population adulte américaine, elles détiennent ensemble deux tiers (96 000 milliards de dollars) de la richesse des ménages américains, soit plus de 11 fois la richesse des générations du millénaire et plus jeunes. Au cours des deux prochaines décennies, Cerulli Associates estime qu’un montant total de 84 400 milliards de dollars sera transféré de la génération du « baby-boom » et des générations plus âgées vers les jeunes générations, dont la génération du millénaire sera le principal bénéficiaire. Selon Coldwell Banker, d’ici 2030, la richesse des millennials augmentera de cinq fois par rapport au début de cette décennie, principalement grâce à l’héritage.

Les millennials et la génération Z se distinguent nettement des générations plus âgées par leur préférence marquée pour les cryptomonnaies. Ces dernières sont les premières « natifs numériques », plus diversifiées racialement, mieux éduquées et plus sensibles aux questions sociales que leurs parents et grands-parents. Affectées par plusieurs récessions économiques, des coûts immobiliers élevés et un fardeau important de dettes, ces jeunes générations sont plus ouvertes aux systèmes financiers alternatifs et aux investissements tels que les cryptomonnaies. De nombreuses enquêtes montrent que les taux d’adoption ou d’acceptation des cryptomonnaies sont au moins trois fois plus élevés chez les jeunes générations que chez les baby-boomers.

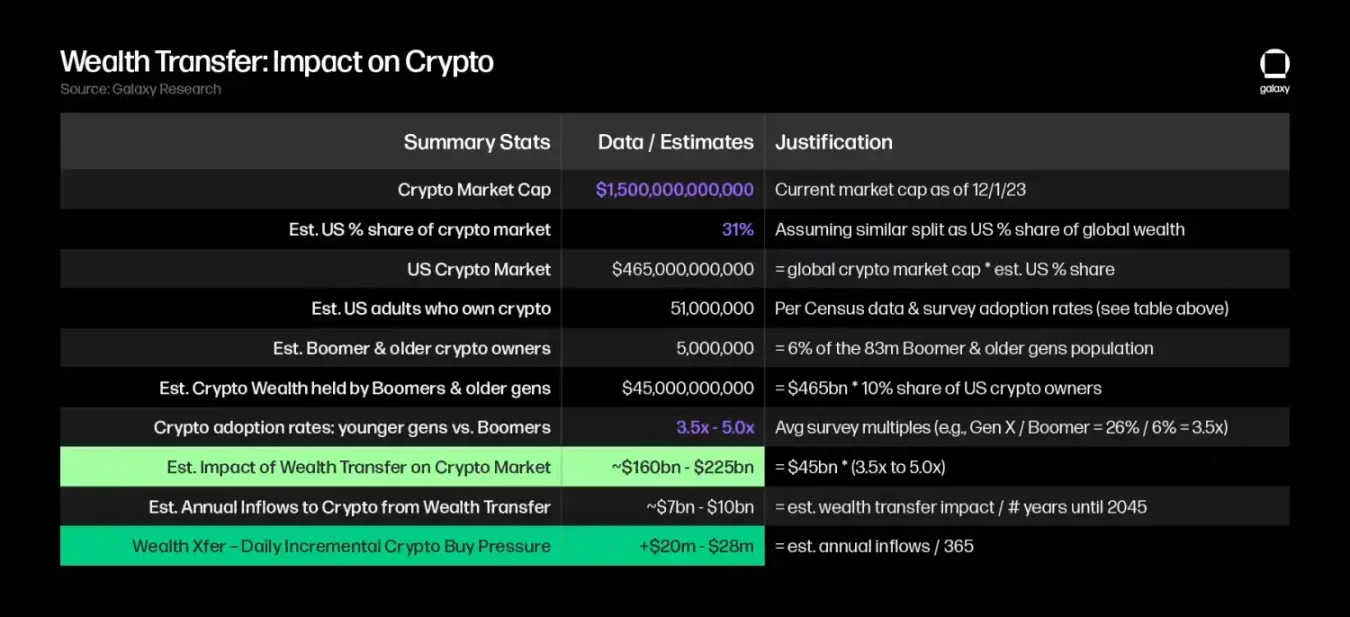

Le transfert de richesse vers des personnes favorables aux cryptomonnaies pourrait entraîner une demande significativement accrue de bitcoin et d’autres actifs cryptographiques. Si le Grand Transfert de Richesse avait lieu aujourd’hui, nous estimons qu’en raison du taux d’acceptation technologique plus élevé des jeunes générations par rapport aux baby-boomers, entre 160 et 225 milliards de dollars supplémentaires afflueraient vers le marché des cryptos. Comme la majeure partie de la richesse des baby-boomers devrait être transmise aux jeunes générations avant 2045, nos estimations indiquent que cet effet de transfert pourrait ajouter une pression d’achat quotidienne de 20 à 28 millions de dollars sur le marché crypto au cours des 20 prochaines années.

Bien que le transfert de richesse ne puisse pas résoudre tous les problèmes financiers des millennials et de la génération suivante, il est inévitable que le pouvoir et la richesse passent progressivement aux jeunes générations – une tendance favorable à l’essor des cryptomonnaies. Même si ce transfert massif n’allège pas substantiellement les charges financières des millennials, le relais entre générations aura des effets profonds sur la société et la politique, influençant positivement l’adoption future et le développement des cryptomonnaies aux États-Unis.

Le Grand Transfert de Richesse

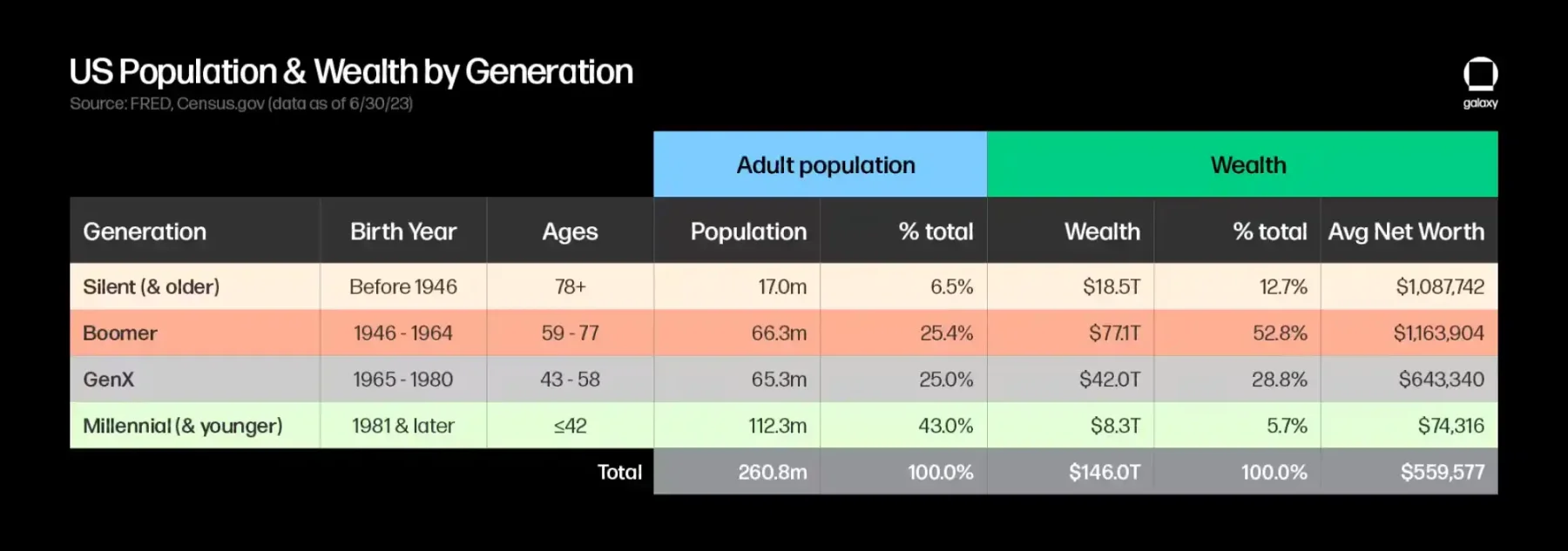

Selon l’enquête sur la situation financière des ménages américains menée par la Réserve fédérale, fin juin 2023, la richesse totale des ménages américains atteignait 146 000 milliards de dollars. Parmi ce montant, la génération du « baby-boom » et les générations plus âgées (nées en 1964 ou avant) détenaient conjointement 95 600 milliards de dollars, soit environ deux tiers de la richesse totale américaine, bien qu’elles représentent moins d’un tiers de la population adulte.

Ces dernières années, les millennials ont dépassé les baby-boomers en termes de taille démographique aux États-Unis. Malgré leur avantage numérique, les millennials et les générations plus jeunes (y compris la génération Z) détiennent ensemble seulement 8 300 milliards de dollars (environ 5,7 % de la richesse totale), soit environ 11,5 fois moins que les baby-boomers et les générations plus âgées, ou encore 15,5 fois moins par personne.

Au cours des deux prochaines décennies, les millennials seront les principaux bénéficiaires de ce que beaucoup appellent le « Grand Transfert de Richesse », au cours duquel les générations plus âgées transmettront des milliers de milliards de dollars à leurs enfants.

Cerulli Associates prévoit qu’entre maintenant et 2045, le montant total transféré atteindra 84 400 milliards de dollars, dont 73 600 milliards (87 % du total) iront aux héritiers, tandis que 11 900 milliards (13 %) seront donnés à des œuvres caritatives. La génération du « baby-boom » (âgée de 59 à 77 ans) devrait transférer 53 000 milliards de dollars (63 % du total), tandis que la génération silencieuse (actuellement âgée de plus de 78 ans) devrait transférer environ 16 000 milliards de dollars (19 % du total) au cours de la prochaine décennie. Coldwell Banker estime que d’ici 2030, la richesse détenue par les millennials sera cinq fois supérieure à celle du début de cette décennie, principalement en raison de l’héritage.

Clivages générationnels

Comprendre les différences clés entre ces groupes et identifier les tendances intergénérationnelles fournit des perspectives précieuses aux individus, investisseurs, entreprises et décideurs politiques souhaitant comprendre les comportements et préférences des utilisateurs, exploiter les opportunités de marché ou évaluer les impacts des politiques.

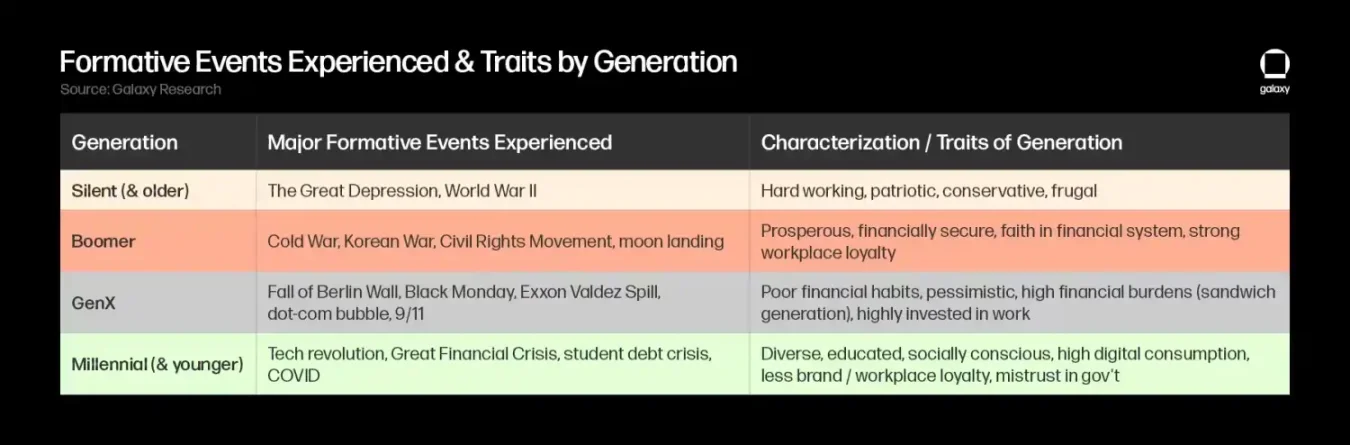

Chaque génération a grandi dans un contexte marqué par des événements et défis majeurs qui ont façonné leurs principes de vie et leurs priorités. La génération silencieuse a vécu la Seconde Guerre mondiale dans sa jeunesse ; les baby-boomers ont connu les conflits mondiaux d’après-guerre, ainsi que les mouvements pour les droits civiques et contre-culturels ; la génération X a assisté à la chute du mur de Berlin, à l’inflation marquée des années 70-80 et à la bulle Internet ; les millennials ont traversé la Grande Récession et lancé le mouvement Occupy Wall Street ; la génération Z a commencé sa carrière professionnelle durant la pandémie de COVID-19. Ces événements fondateurs influencent notre manière d’interagir avec le monde, y compris nos attitudes face au travail et à l’investissement.

Dans le tableau ci-dessus, nous avons listé quelques développements clés ayant marqué chaque génération, ainsi que certaines de leurs caractéristiques et valeurs. La plupart de ces traits générationnels sont liés aux conditions géopolitiques et socioéconomiques (guerres, marchés financiers, emploi, logement, etc.) propres à chaque période, tandis que d'autres résultent de progrès technologiques ou de tendances indépendantes de la volonté des banques centrales et des décideurs (accès accru à l’information, disponibilité des technologies et des médias, mondialisation).

Les millennials et la génération Z se distinguent comme étant les premières générations à avoir grandi avec Internet, qualifiées de premiers « natifs numériques ». Comparées aux générations précédentes, elles sont plus diversifiées sur le plan racial, mieux éduquées et plus sensibles aux enjeux sociaux. Un fossé générationnel existe également entre jeunes et aînés : aujourd'hui, les aînés perçoivent souvent les jeunes comme paresseux, arrogants, matérialistes et hypersensibles, tandis que les jeunes jugent parfois leurs aînés déconnectés, rigides et étroits d’esprit.

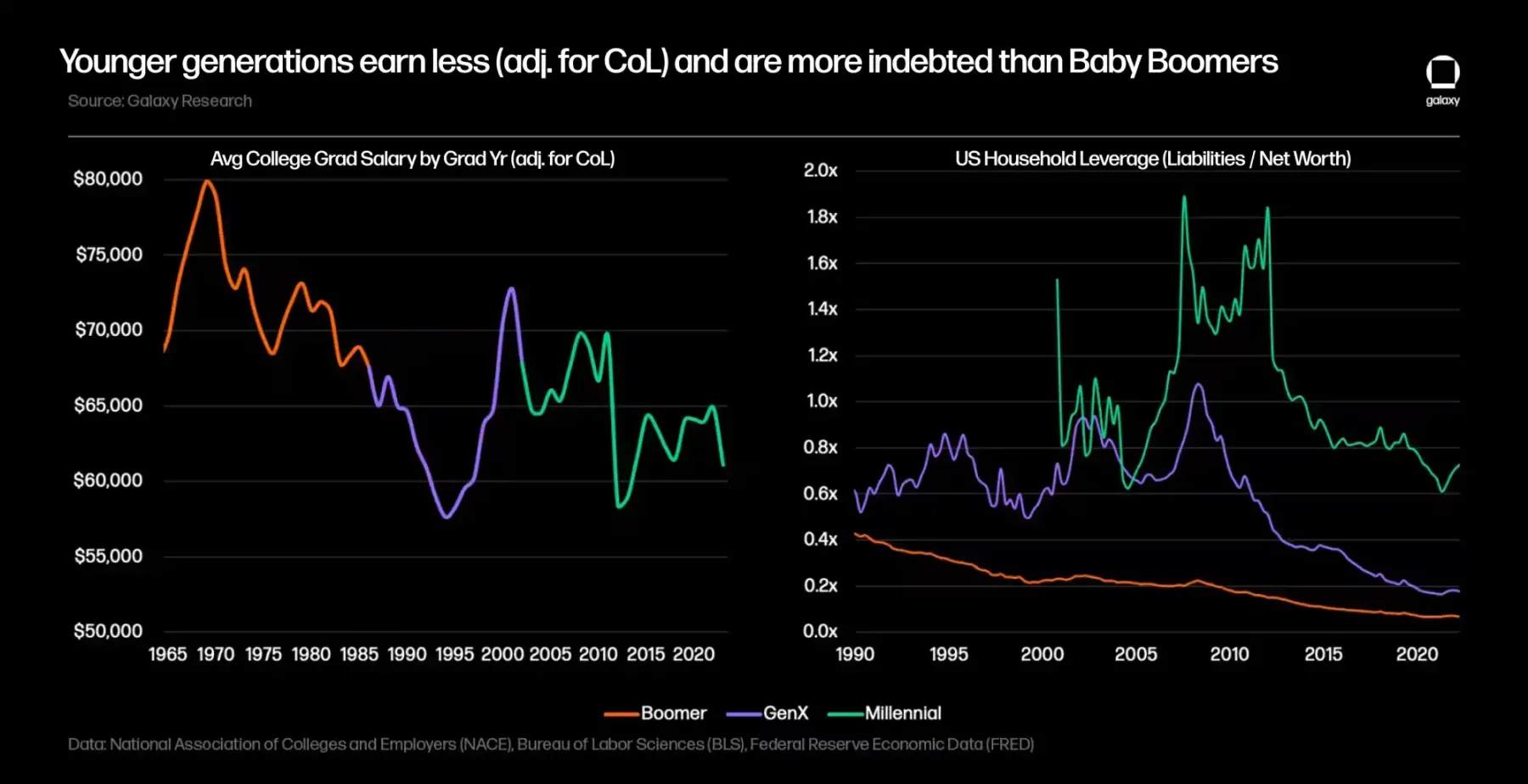

Quoi qu’il en soit, les millennials et les générations plus jeunes doivent indéniablement faire face à des difficultés financières uniques que leurs aînés n’ont pas connues à un âge similaire : ils ont subi deux récessions majeures au début de leur vie adulte, tout en faisant face à des coûts d’éducation (et de prêts étudiants) et immobiliers plus élevés, ce qui impacte leur capacité d’épargne et d’accumulation de richesse :

Pour les millennials et la génération Z, le prêt étudiant représente un problème bien plus grave que pour les générations X ou baby-boomers. Non seulement le coût de l’enseignement supérieur a fortement augmenté, mais il a dépassé la croissance des revenus, entraînant une explosion du niveau d’endettement étudiant. Entre 1982 et 2022, le coût moyen d’une université sur quatre ans est passé de 11 840 $ à 30 031 $ (hausse de 153 % en 40 ans). Entre 2008 et 2022, la dette étudiante a augmenté de 163 %, atteignant 1 740 milliards de dollars. À fin septembre 2023, le nombre d'emprunteurs de prêts fédéraux étudiants a augmenté de 45 %, atteignant 43,5 millions d’Américains, et la dette moyenne par diplômé a augmenté de 33 %, atteignant 37 650 $. Comparés aux baby-boomers à 30 ans, les millennials ont environ deux fois plus de chances d’avoir un prêt étudiant (environ 40 % contre 20 %), et leur fardeau financier est quatre fois plus lourd (ratio dette/revenu de 40 % contre 10 %).

Le coût du logement est également devenu relativement plus élevé pour les jeunes générations (ce qui profite principalement à la richesse des baby-boomers, grâce à la hausse de la valeur des biens immobiliers). Au cours des 40 dernières années, le logement est devenu moins abordable, le prix médian d’une maison neuve dépassant désormais le revenu médian des ménages, ce qui a accru la dette hypothécaire impayée et ralenti le taux de propriété des millennials par rapport aux générations précédentes (la hausse des taux d’intérêt ces deux dernières années a encore aggravé l’accessibilité). Le taux de propriété des millennials accuse un retard : en 2022, 43 % des millennials possédaient leur propre maison à 30 ans, contre 52 % pour les baby-boomers au même âge.

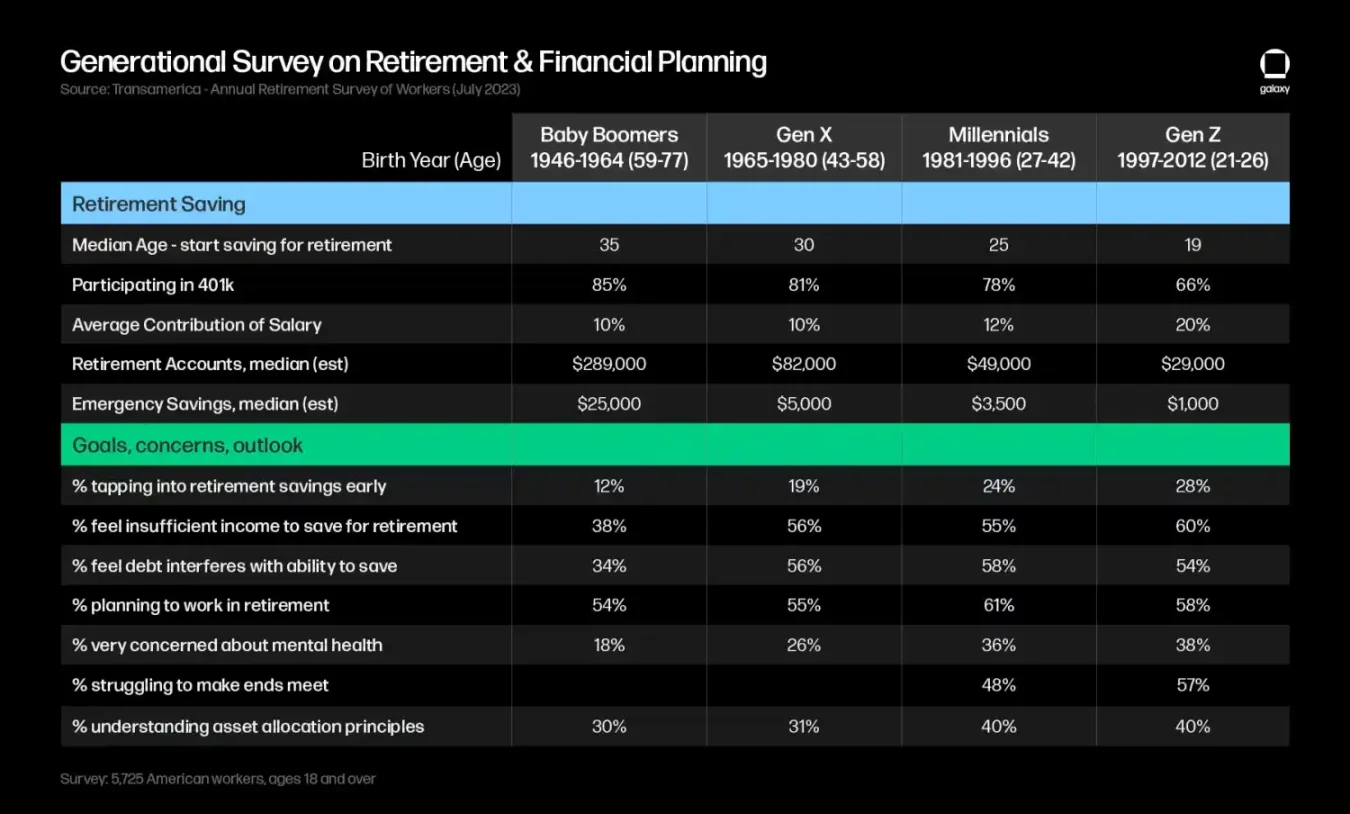

Ces défis économiques nuisent au ratio richesse nette/revenu des millennials, limitant leur capacité et leur inclination à investir ou épargner comparés aux baby-boomers à âge équivalent. Des niveaux de dette plus élevés peuvent retarder l’âge auquel on commence à investir ou le montant épargné, et influencer aussi le comportement face au risque. En outre, les sources traditionnelles de retraite ont évolué, passant des régimes de retraite à prestations définies vers des régimes à cotisations définies (comme le 401(k)), transférant ainsi la charge de l’épargne et de la gestion des investissements aux employés. Les millennials seront la première génération à prendre leur retraite majoritairement sans régime à prestations définies, et la Sécurité sociale pourrait ne plus constituer une source fiable de revenus à la retraite. Ainsi, selon une enquête de Transamerica Institute, le recours anticipé aux fonds de retraite — emprunts, retraits anticipés ou en cas de difficulté — devient plus fréquent chez les jeunes générations. L’enquête révèle également que ces dernières accordent davantage d’attention à leur santé mentale et à leur capacité d’épargne pour la retraite.

Attitudes et adoption des cryptomonnaies selon les générations

Le système financier traditionnel a bien servi les baby-boomers — ils ont bénéficié de revenus relativement élevés, de coûts de vie bas et de nombreuses années de prospérité économique, contrairement aux millennials et aux générations plus jeunes. Par conséquent, les études montrent qu’ils font davantage confiance au système financier et préfèrent maintenir le statu quo.

En revanche, de nombreux millennials et jeunes adultes ressentent un désenchantement vis-à-vis du système financier, estimant qu’il n’a pas répondu à leurs besoins comme il l’a fait pour leurs parents et grands-parents. En particulier après la crise financière de 2008, qui a suscité des craintes d’inflation et une baisse de confiance dans les institutions, ces populations natives du numérique sont naturellement plus ouvertes aux systèmes financiers et investissements alternatifs. Comparés aux générations plus âgées, ils utilisent plus fréquemment les applications numériques non traditionnelles de courtage et de conseil automatisé, et expriment des préférences plus fortes pour les technologies, les critères ESG, l’impact social et les investissements alternatifs.

Il est donc naturel que l’idée d’un système financier alternatif utilisant une monnaie numérique en dehors du contrôle des banques et des gouvernements résonne auprès de ces populations. L’attrait du bitcoin et des cryptomonnaies s’aligne sur les valeurs des jeunes générations : une approche numérique prioritaire, accessible, sans permission, respectueuse de la vie privée, toujours active et axée sur l’autonomie financière individuelle.

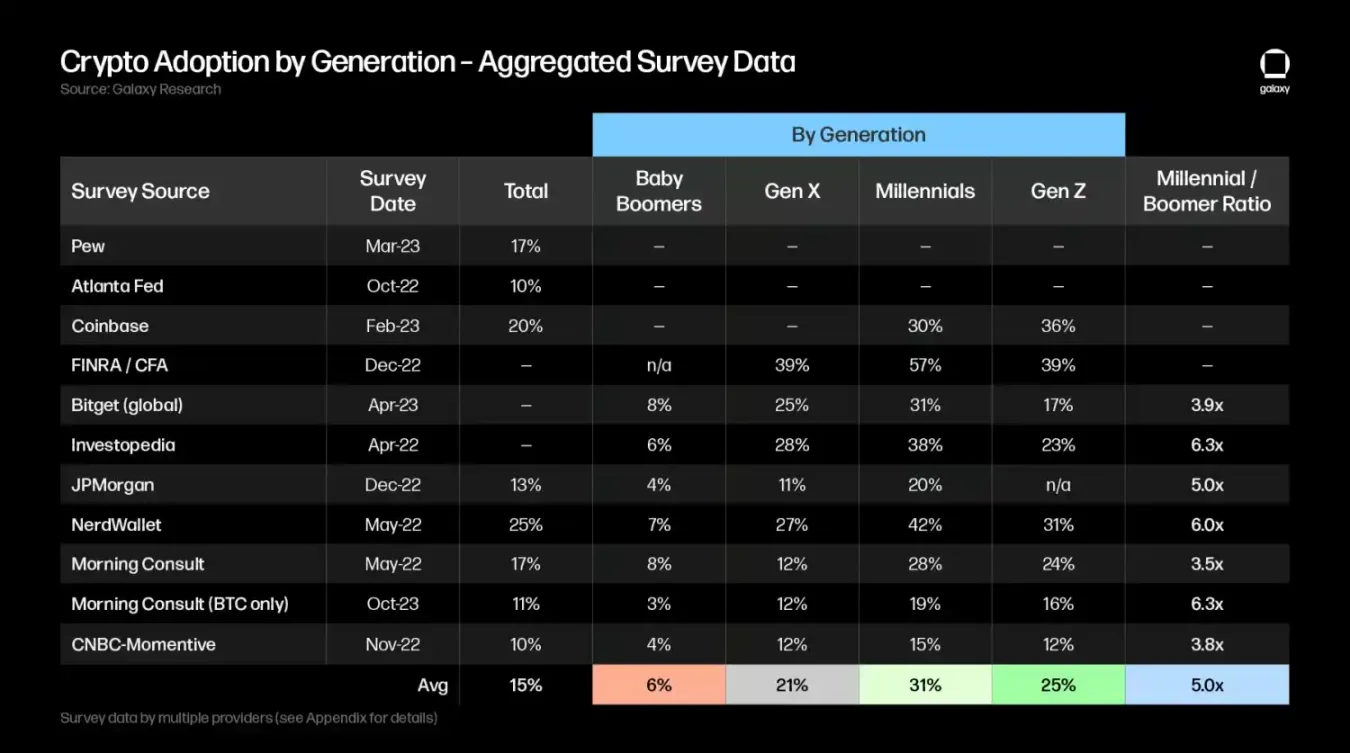

Taux d’adoption du bitcoin / cryptomonnaies par génération

Coinbase estime que 52 millions d’Américains possèdent des cryptomonnaies (environ un adulte sur cinq), avec un taux de possession maximal chez les millennials (45 %) et de 39 % chez la génération Z. Ces résultats sont similaires à ceux de Pew Research, qui a constaté que 8 % des adultes de plus de 50 ans avaient déjà investi, échangé ou utilisé des cryptomonnaies, contre 25 % chez les 30-49 ans et 28 % chez les 18-29 ans, ce qui signifie que les jeunes adoptent les cryptos à un rythme trois fois supérieur à celui des plus de 50 ans.

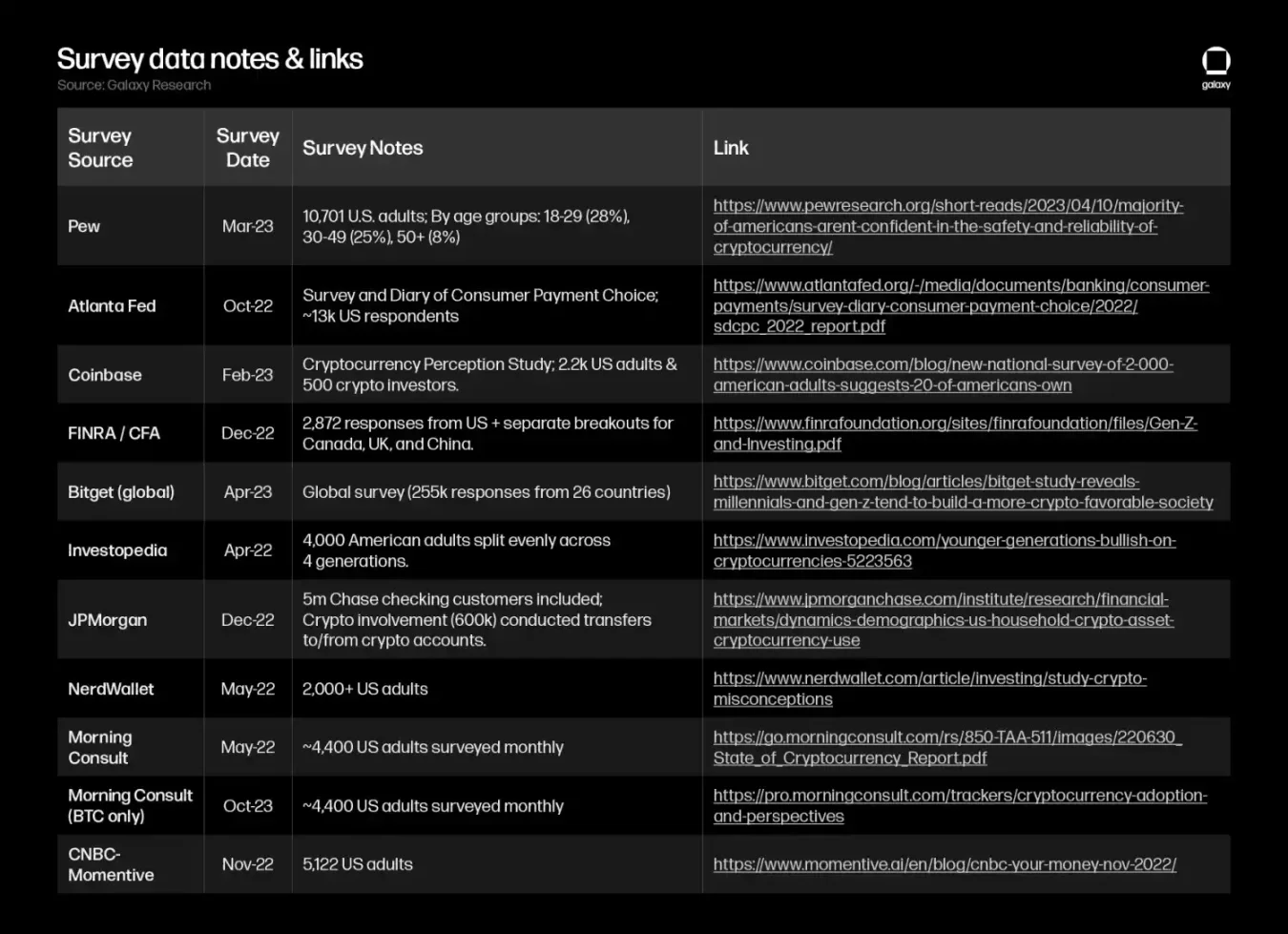

D'autres enquêtes sur l'adoption des cryptomonnaies par génération proposent des estimations légèrement différentes, mais toutes aboutissent à la même conclusion : le taux d'adoption des cryptos chez les millennials est plusieurs fois supérieur à celui des baby-boomers, en moyenne 5,0 fois plus élevé selon les sondages inclus dans le tableau ci-dessous (voir annexe pour détails et liens complets) :

Autres résultats notables des enquêtes

Les utilisateurs de cryptomonnaies sont souvent des personnes plus éduquées et dotées d’un niveau plus élevé de littératie financière. Une étude empirique sur l’adoption des cryptomonnaies a révélé que « les individus ayant un niveau subjectif de littératie financière plus élevé sont plus enclins à percevoir les avantages liés à l’utilisation des cryptomonnaies et montrent une volonté d’utilisation plus forte ». Une enquête d’Investopedia a montré que 69 % des millennials déclarent avoir une compréhension intermédiaire à avancée des monnaies numériques, contre seulement 23 % chez les baby-boomers.

Les jeunes apprécient autant les cryptomonnaies que les actions et y allouent une part plus importante de leur portefeuille. La même enquête Investopedia révèle que les millennials sont plus enclins à investir dans les cryptomonnaies (38 %) que dans les actions (37 %). Une étude de FINRA/CFA auprès de jeunes investisseurs montre que la génération Z choisit le plus souvent les cryptomonnaies comme premier investissement (44 %), suivi des actions individuelles (32 %) et des fonds communs (21 %). L’étude FINRA/CFA indique également que la médiane des investissements en cryptomonnaies chez la génération Z est de 1 000 $, soit environ un quart de leur portefeuille total médian de 4 000 $. Une enquête de BNY Mellon a révélé que la « génération suivante » alloue en moyenne 5 % de son portefeuille aux cryptomonnaies, contre seulement 1 % en moyenne dans les bureaux familiaux nord-américains.

La position sur les cryptomonnaies pourrait devenir un thème clé influençant le choix des électeurs. Les millennials et la génération Z représentent actuellement environ 40 % de la population éligible au vote et deviendront la majorité des électeurs américains d’ici 2028. Une enquête de Coinbase a révélé que 44 % des millennials pensent que les politiciens et décideurs devraient soutenir les cryptomonnaies/blockchain. Parmi les 52 millions d’Américains possédant des cryptomonnaies, 55 % ont déclaré qu’ils voteraient probablement en 2024 pour un candidat favorable aux cryptos, avec un taux particulièrement élevé chez les millennials (78 %), surpassant la génération X (71 %), la génération Z (69 %) et les baby-boomers (51 %).

Ainsi, quelle que soit la formulation, toutes ces enquêtes convergent : les millennials et la génération Z sont nettement plus enclins que les baby-boomers à soutenir les cryptomonnaies. Par conséquent, le transfert de richesse vers ces populations favorables aux cryptos pourrait entraîner un afflux accru de capitaux vers le bitcoin et l’ensemble des actifs cryptographiques.

Impact du Grand Transfert de Richesse sur le bitcoin / les cryptomonnaies

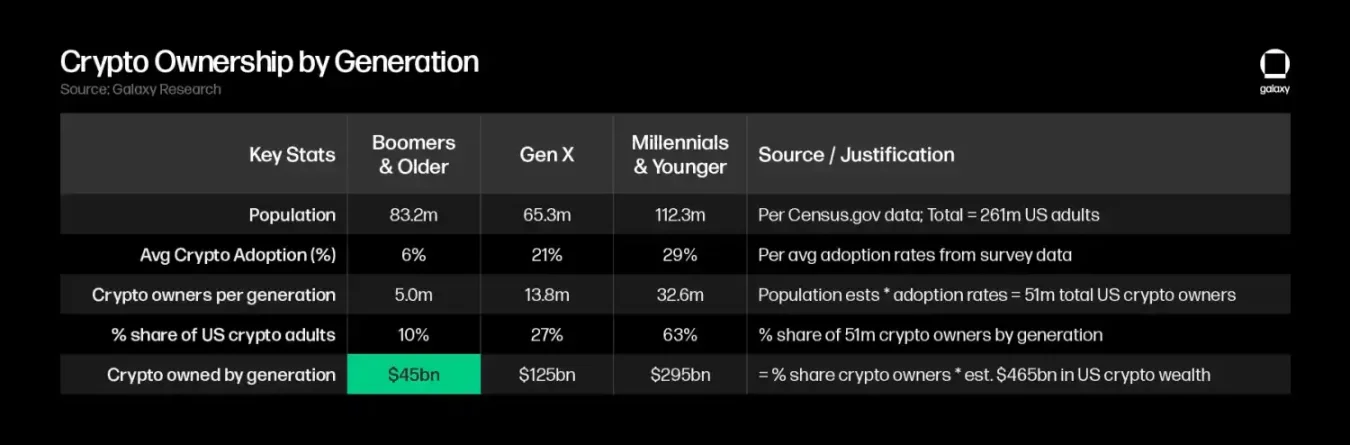

Au 27 novembre 2023, la capitalisation du marché crypto était d’environ 1 500 milliards de dollars. En supposant une répartition similaire à la part des États-Unis dans la richesse mondiale (31 %), nous estimons que la valeur du marché américain des cryptos est d’environ 465 milliards de dollars.

En appliquant les taux moyens d’adoption des cryptos par génération issus des enquêtes aux données démographiques du recensement, nous estimons qu’environ 51 millions d’Américains possèdent des cryptomonnaies (proche de l’estimation de Coinbase à 52 millions), dont les baby-boomers et générations plus âgées représentent environ 10 % de la population crypto américaine (contre 27 % pour la génération X, et 63 % pour les millennials et plus jeunes). En supposant une répartition uniforme de la richesse crypto américaine estimée à 465 milliards de dollars, nous estimons que les baby-boomers et générations plus âgées détiennent actuellement environ 45 milliards de dollars de richesse crypto.

Si le Grand Transfert de Richesse avait lieu aujourd’hui, nous estimons qu’un flux supplémentaire de 160 à 225 milliards de dollars affluerait vers le marché crypto, car la richesse passerait vers les jeunes générations plus enclines aux cryptos. Cette estimation repose sur un taux d’adoption 3,5 à 5 fois plus élevé chez les jeunes générations par rapport aux baby-boomers (moyenne des données d’enquête, avec 3,5 fois pour la génération X/baby-boomers comme borne inférieure, et 5 fois pour les millennials comme borne supérieure), ce qui impliquerait que la richesse crypto des jeunes générations serait 3,5 à 5 fois supérieure à celle actuellement détenue par les baby-boomers.

Étant donné que la majeure partie de la richesse des baby-boomers devrait être transmise aux jeunes générations avant 2045, nos estimations indiquent que cet effet de transfert pourrait générer une pression d’achat supplémentaire quotidienne de 20 à 28 millions de dollars sur le marché crypto au cours des 20 prochaines années.

Notons que cette méthode pourrait sous-estimer l’impact du transfert de richesse sur le marché crypto, car elle utilise comme référence une estimation approximative de la richesse crypto détenue par les baby-boomers, ce qui suppose implicitement que malgré un taux d’adoption accru, la propension à investir dans les actifs crypto reste inchangée. Or, il est plus probable qu’un effet multiplicateur additionnel se produise, car les millennials et plus jeunes allouent généralement une part plus importante de leur richesse investissable aux cryptomonnaies plutôt qu’aux actifs financiers traditionnels comme les actions et obligations.

Cette méthode reste également prudente, car elle adopte une perspective statique sur les préférences crypto et le potentiel de richesse d’aujourd’hui, sans tenir compte du potentiel de revenus plus élevé des jeunes générations ni de l’effet cumulatif des rendements d’investissement dans le temps. À mesure que les infrastructures et les couches applicatives continueront de se développer, et que les bénéfices potentiels de la technologie seront démontrés, le taux d’acceptation et d’adoption des cryptomonnaies devrait continuer de croître.

Atténuation des attentes concernant l’impact financier du Grand Transfert de Richesse

Bien que certains économistes estiment que le transfert de richesse pourrait multiplier par 5 à 10 la richesse globale des millennials, améliorant ainsi considérablement la situation financière des jeunes en difficulté et déclenchant une prospérité économique (crypto), plusieurs raisons suggèrent que l’impact réel pourrait être bien moindre :

La majeure partie de la richesse transférée est détenue par un petit nombre de familles aisées. Si la richesse totale détenue par les baby-boomers et les générations plus âgées était répartie entre les 250 millions d’Américains restants, chacun recevrait environ 380 000 dollars, ce qui suffirait largement à rembourser toutes les dettes existantes des jeunes. Toutefois, ce transfert ne sera pas uniforme : Cerulli estime que 42 % du montant total (35 800 milliards de dollars) proviendra de ménages à haut et très haut patrimoine, qui ne représentent que 1,5 % du total des ménages. Une étude de l’Université de Pennsylvanie sur les héritages historiques a révélé que les 5 % des familles les plus riches reçoivent entre 4 et 12 fois plus d’héritage que les 80 % les plus pauvres. De plus, la probabilité de recevoir un héritage au cours d’une période de cinq ans est de seulement 7,4 %, et augmente uniquement dans les groupes à revenu plus élevé.

Pour ceux qui espèrent hériter, la richesse effectivement transmise pourrait être inférieure à leurs attentes. Une étude de la Réserve fédérale a révélé que les personnes ayant reçu un héritage au cours des trois dernières années estimaient en recevoir en moyenne 72 200 dollars (contre 46 200 dollars réellement perçus), montrant un écart entre attente et réalité. Pour les 50 % les moins riches, cet écart est encore plus marqué : ils estimaient recevoir 29 400 dollars (mais n’ont reçu en moyenne que 9 700 dollars). Une enquête d’Alliance Credit Union sur le « Grand Transfert de Richesse » a révélé que 52 % des millennials qui s’attendent à hériter pensent recevoir au moins 350 000 dollars, tandis que 55 % des baby-boomers prévoyant de transmettre déclarent laisser moins de 250 000 dollars.

Avec l’allongement de l’espérance de vie et la diminution des pensions / avantages sociaux, les baby-boomers dépensent davantage pour eux-mêmes. Une étude de Fidelity montre qu’un couple de 65 ans peut s’attendre à payer 300 000 dollars de frais médicaux pendant sa retraite (en hausse de 88 % depuis 2002). Une étude de Coventry révèle que 85 % des retraités placent leur sécurité financière et leur santé en priorité, et plus de 75 % des retraités interrogés prévoient de ne rien transmettre.

Les précédents transferts intergénérationnels ont conduit à une plus grande inégalité de richesse. Un rapport du Bureau of Labor Statistics (BLS) sur les événements antérieurs de transfert de richesse (suivi entre 1989 et 2007) ne trouve presque aucune preuve d’une augmentation notable des héritages — les donations et héritages représentaient en moyenne 19 % de l’actif net, poursuivant une tendance à la baisse, ce qui indique que les héritages jouent un rôle de plus en plus marginal dans l’accumulation de richesse familiale.

Par conséquent, les millennials qui espèrent qu’un transfert de richesse entraînera immédiatement une prospérité économique permettant de rembourser toutes les dettes devraient modérer leurs attentes et se préparer autrement. La majeure partie de la richesse transférée est peu susceptible d’aller aux groupes à faible revenu qui en ont le plus besoin. Néanmoins, tout montant hérité peut améliorer la situation financière individuelle et accroître la capacité d’investissement, et le bitcoin ainsi que d’autres actifs cryptographiques pourraient en être les principaux bénéficiaires.

Perspectives

La génération du « baby-boom » a connu une croissance économique florissante après la Seconde Guerre mondiale, transformant profondément la société américaine. Pourtant, elle présente des clivages marqués avec les millennials et les générations plus jeunes, confrontées à des pressions économiques bien plus grandes que leurs aînés. Outre l’important écart de richesse, les valeurs sociales des natifs numériques diffèrent fortement, notamment en matière d’acceptation technologique, de conscience sociale et de confiance dans les institutions. Cela les rend plus enclins à adopter des systèmes financiers alternatifs comme le bitcoin et les cryptomonnaies.

Alors que les derniers membres de la génération du « baby-boom » entrent en retraite, les millennials deviendront les principaux bénéficiaires du « Grand Transfert de Richesse », un processus par lequel près de 100 000 milliards de dollars seront transmis des générations plus âgées à leurs enfants. Bien que ce « Grand Transfert » ne puisse résoudre tous les problèmes de dettes croissantes auxquels les jeunes sont confrontés, il représente un changement démographique substantiel renforçant la tendance marquée des populations nées dans le numérique vers les cryptomonnaies. Avec le temps et le vieillissement des générations, les cryptomonnaies pourraient connaître un afflux accru de capitaux et emprunter une voie plus favorable vers une adoption généralisée.

Annexe : Données des enquêtes

[Avertissement] Les marchés comportent des risques. Cet article ne constitue pas une recommandation d’investissement. Les lecteurs doivent examiner si les opinions, points de vue ou conclusions exprimés conviennent à leur situation particulière. Tout investissement réalisé le sera sous leur propre responsabilité.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News