DigiFT x HashKey : Rapport détaillé de 10 000 caractères sur les RWA – La tokenisation des actifs du monde réel, moteur de la prochaine génération de marchés financiers

TechFlow SélectionTechFlow Sélection

DigiFT x HashKey : Rapport détaillé de 10 000 caractères sur les RWA – La tokenisation des actifs du monde réel, moteur de la prochaine génération de marchés financiers

À moyen et court terme, en raison du manque de produits à rendement stable sur le marché cryptographique et de la demande de diversification des risques, les produits du marché RWA continueront d'être principalement constitués de produits à revenu fixe.

Rédaction : DigiFT et HashKey Capital

I. Résumé

Échelle limitée, potentiel illimité : Comparé aux marchés financiers traditionnels, le marché actuel des RWA (Real-World Assets, actifs du monde réel) reste relativement modeste, avec une capitalisation d'une dizaine de milliards de dollars. Toutefois, poussé par les avantages en efficacité et en coûts offerts par la technologie blockchain, la capitalisation potentielle des RWA pourrait atteindre plusieurs dizaines de milliers de milliards de dollars au cours des cinq prochaines années.

Côté offre : prédominance des produits à revenu fixe, montée en puissance des obligations américaines tokenisées, contraction du crédit privé : Selon les données de RWA.xyz et Dune.com, la valeur totale verrouillée (TVL) des principaux RWA est aujourd’hui concentrée sur des produits liés aux obligations américaines. Elle est passée d’un milliard de dollars au début de 2023 à 784 millions de dollars actuellement, montrant une croissance rapide même pendant l’hiver crypto. En revanche, la TVL des produits de crédit privé a chuté de son pic de 1,5 milliard de dollars en 2022 à seulement 500 millions aujourd’hui, suite aux faillites de FTX, 3AC, Luna, etc.

Côté demande : essentiellement des investisseurs institutionnels, pour la gestion de trésorerie à court terme et la diversification du portefeuille : L’analyse des adresses portefeuilles liées aux obligations tokenisées révèle que les détenteurs principaux sont des investisseurs institutionnels. La demande actuelle pour les RWA provient principalement de la nécessité de gestion de trésorerie à court terme des investisseurs crypto. De plus, des protocoles DeFi comme les stablecoins ou les protocoles de prêt intègrent également des RWA afin de diversifier leurs portefeuilles et réduire les risques systémiques globaux.

Régulation toujours confrontée à de graves défis : Les RWA font face à un environnement réglementaire diversifié à l’échelle mondiale. Les États-Unis appliquent des lois strictes sur les valeurs mobilières, ayant une influence globale. En comparaison, la Suisse, Singapour et la région administrative spéciale de Hong Kong adoptent des politiques favorables, offrant un cadre réglementaire plus accueillant aux RWA.

Modèles innovants combinant RWA et DeFi : Des modèles commerciaux innovants tels que le prêt et le wrapping de jetons permettent d’intégrer dans le DeFi des RWA à seuil d’entrée élevé. Cependant, des défis subsistent concernant la conformité anti-blanchiment, les restrictions de vente et la propriété non résolue des actifs sous-jacents. La convergence entre RWA et DeFi orientera progressivement le DeFi vers une plus grande conformité réglementaire.

Perspectives : À court et moyen terme, en raison du manque d’actifs générant des rendements stables dans le marché crypto et de la nécessité de diversification des risques, les produits RWA resteront centrés sur les actifs à revenu fixe. À long terme, avec une meilleure compréhension des actifs conformes et l’amélioration des cadres juridiques, nous assisterons à une diversification accrue des types de RWA, et pourrions même voir émerger un nouveau modèle de marché financier piloté conjointement par la blockchain et la tokenisation.

II. Introduction : Le monde natif crypto et le monde réel

Tout comme le concept de « stablecoin », celui d’« actif du monde réel » (Real World Asset) apparaît comme une métaphore forgée durant le développement des actifs cryptographiques basés sur la blockchain. Ces métaphores ne visent pas à faire preuve d’originalité, mais permettent à des personnes aux expériences variées de comprendre intuitivement des concepts nouveaux sans connaissances préalables approfondies. Dans l’innovation technologique, les métaphores sont un outil de communication, permettant consciemment ou inconsciemment de combiner savoirs explicites et implicites pour engager un dialogue.

Les actifs physiques du monde réel, tels que l’immobilier ou l’or, n’existant pas naturellement sous forme numérique, doivent être intégrés dans les systèmes électroniques via des émetteurs dédiés. Pour ces systèmes, ces actifs physiques relèvent bien des « actifs du monde réel », mais leur existence est si banalisée qu’ils ne sont pas perçus comme un concept particulier.

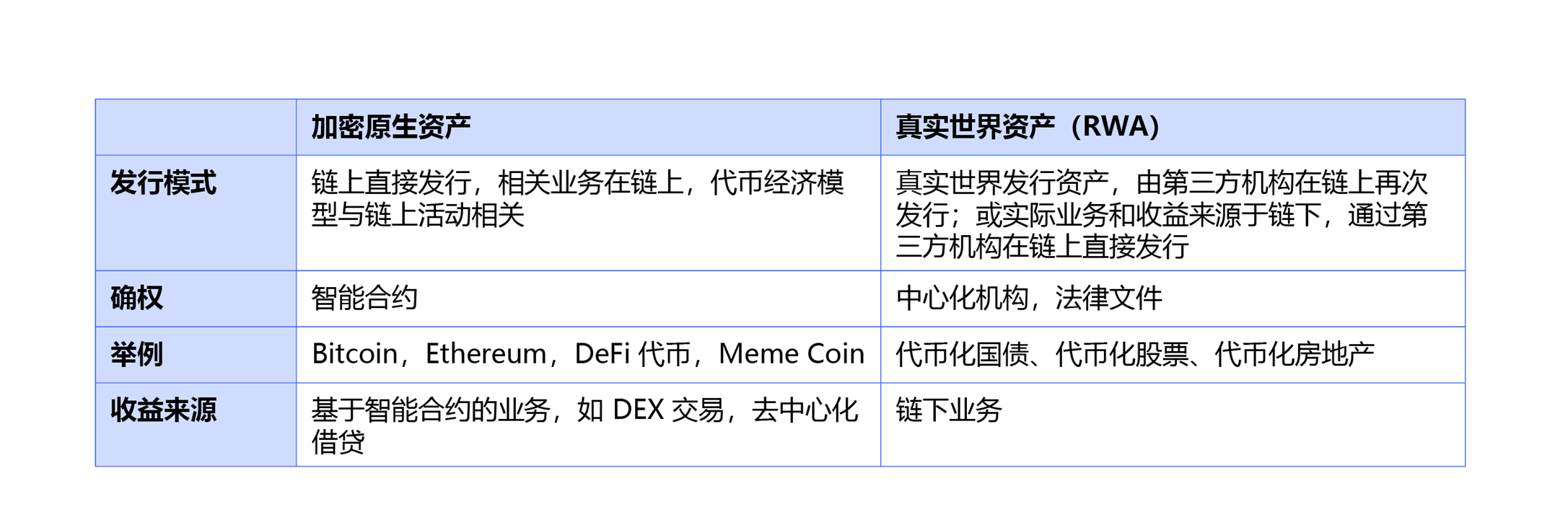

Dans le monde crypto, les « actifs du monde réel » désignent des titres numérisés qui confèrent à leurs détenteurs un droit de propriété légal sur des actifs sous-jacents situés hors de la blockchain. Ces actifs incluent des actions, obligations ou biens immobiliers tokenisés, existant en dehors du monde crypto. Étant donné la grande diversité des catégories de RWA et de leurs modèles de mise en œuvre, la manière la plus simple de les définir consiste à opposer clairement « actifs du monde réel » et « actifs natifs crypto ».

Techniquement parlant, les « actifs du monde réel » consistent simplement à représenter sur la blockchain, sous forme de jetons, la propriété légale d’actifs existants, afin de profiter des gains d’efficacité et de réduction de coûts offerts par les nouveaux outils de règlement financier.

Si une nouvelle technologie apporte effectivement une amélioration significative en efficacité et en coût, sans défaut majeur, elle finira par être adoptée. Le passage des titres papier au comptoir de la Bourse de New York il y a un siècle, aux systèmes électroniques largement utilisés aujourd’hui, puis vers une représentation par jetons reposant sur la blockchain, constitue une évolution hautement probable.

Avant qu’un pont ne soit établi entre le virtuel et le réel, les deux mondes sont dissociés. C’est pourquoi le concept de « actif du monde réel » sert de métaphore facilitant la compréhension mutuelle entre ces deux univers.

Ce rapport se concentre sur la composante actuellement la plus importante des actifs du monde réel (RWA), celle qui sera probablement la plus dominante à l’avenir : les titres financiers. Il vise à analyser l’état actuel du marché des capitaux sur chaîne et à explorer les perspectives du marché financier de demain.

Ces métaphores constituent une étape transitoire entre les actifs natifs crypto et l’intégration du monde réel ; la blockchain représente une nouvelle infrastructure technique financière, mais l’essence même de la finance ne devrait pas changer. Ce rapport se concentre donc sur les titres financiers, composante centrale des RWA aujourd'hui et probablement la plus influente demain, afin d'étudier l'état actuel du marché des capitaux sur chaîne et d'explorer les perspectives du marché financier de la prochaine génération.

Ces métaphores constituent une étape transitoire entre les actifs natifs crypto et l’intégration du monde réel ; la blockchain représente une nouvelle infrastructure technique financière, mais l’essence même de la finance ne devrait pas changer.

III. Introduction : Qu'est-ce que les RWA (Real World Asset) et comment fonctionnent-ils ?

Les actifs natifs crypto sont majoritairement gérés via des contrats intelligents, dont la logique opérationnelle est entièrement codée sur la chaîne — typiquement les jetons de layer 1 ou les jetons DeFi. En revanche, les actifs du monde réel (RWA) sont plus complexes et diversifiés. N'importe quel actif dont les activités et les revenus ne proviennent pas de la chaîne peut être classé comme RWA — par exemple, du vin, des voitures, des titres financiers traditionnels ou des métaux précieux.

Alors que les actifs natifs crypto reposent sur la règle du « code is law », les RWA impliquent un processus de tokenisation. La tokenisation ne se limite pas à l’émission d’un jeton sur chaîne, mais comprend toute une série d’étapes : l’achat de l’actif sous-jacent, sa conservation, l’établissement du cadre juridique reliant l’actif physique au jeton, puis l’émission du jeton lui-même. Grâce à ce processus, combinant réglementation hors chaîne et procédures opérationnelles, le détenteur du jeton acquiert un droit légal sur l’actif sous-jacent. En particulier pour les actifs financiers, le cadre juridique hors chaîne joue un rôle primordial, et la tokenisation des RWA ne peut se passer des structures du monde traditionnel.

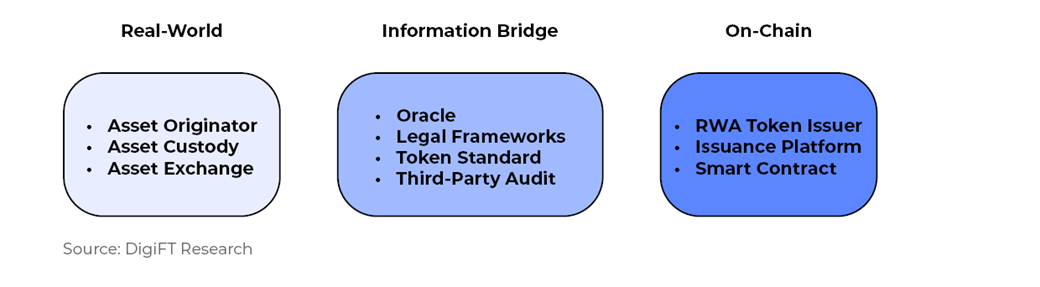

Architecture de mise en œuvre des RWA

La tokenisation des RWA repose sur trois composantes principales, dont les rôles varient selon le type d’actif :

-

Monde réel : initiateur de l’actif, institution de garde, canaux d’achat de l’actif

-

Pont d’information : oracle, cadre juridique, standard de jeton, audit tiers, moyens de paiement entrants/sortants

-

Partie sur chaîne : émetteur du jeton RWA, plateforme d’émission, contrat intelligent

Figure 1 : Schéma d’architecture des RWA

IV. Modèles d'émission : modèle d'émission directe et modèle adossé à un actif

Les actifs financiers de type titre sont soumis à des réglementations strictes. En partant des titres, on couvre la plupart des cas possibles. Nous examinons ici principalement l’émission et le commerce des titres tokenisés.

Du point de vue du modèle d’émission, tous les actifs crypto suivent un modèle d’émission directe, où l’enregistrement de la propriété a lieu directement sur la blockchain. Comme il n’y a pas d’activité réelle ou d’actif sous-jacent, la nature exacte de l’actif est difficile à définir. Généralement, l’émission de titres requiert un enregistrement auprès des autorités compétentes. Hormis la loi suisse sur la technologie des registres distribués (DLT Act), aucune législation n’autorise explicitement l’émission directe de titres sur blockchain. Faute de jurisprudence, les modèles d’émission directs restent expérimentaux, comme le Diners Club 1-month note émis par DigiFT et Diners Club Singapore.

Les actifs crypto sont fortement homogènes et volatils, tandis que les RWA présentent une volatilité moindre et une corrélation faible avec les actifs crypto. Cela crée une demande chez les investisseurs crypto. Pour faciliter l’adoption des RWA, des actifs à large consensus sont privilégiés : d’abord le dollar américain (stablecoins), puis les obligations américaines, désormais dominantes parmi les RWA de type titre. Ces actifs ne peuvent être émis directement sauf si une entité souveraine (comme le gouvernement américain) les émet sur chaîne (ex. CBDC). Ainsi apparaît un autre modèle : le modèle adossé à un actif (Asset-backed model), où l’on acquiert l’actif dans le marché traditionnel, puis émet un nombre équivalent de jetons.

Nous analysons ici ces deux modèles.

Classification des modèles d’émission d’actifs

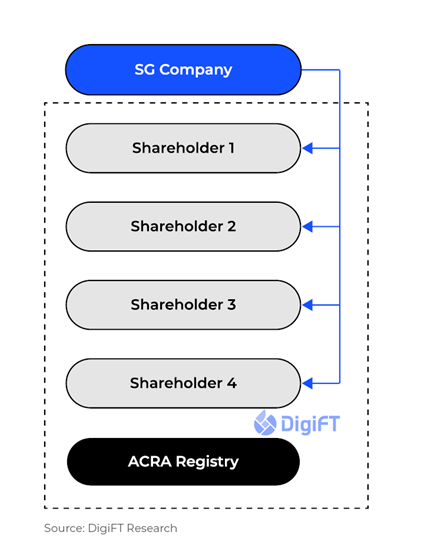

Pour mieux comprendre les modèles d’émission des RWA, examinons d’abord le modèle traditionnel, prenons l’exemple de l’émission d’actions d’une entreprise singapourienne :

Figure 2 : Modèle traditionnel d’émission d’actions

Une entreprise peut avoir plusieurs actionnaires, dont les droits de propriété sont enregistrés auprès de l’ACRA (Accounting and Corporate Regulatory Authority, autorité de régulation des entreprises et de la comptabilité de Singapour). Toute transaction ou transfert doit également être enregistré auprès de l’ACRA.

L’ACRA joue ici le rôle d’autorité d’enregistrement des titres. Dans d’autres pays, des institutions similaires ou des agents de transfert (Transfer Agent, comme aux États-Unis) remplissent cette fonction.

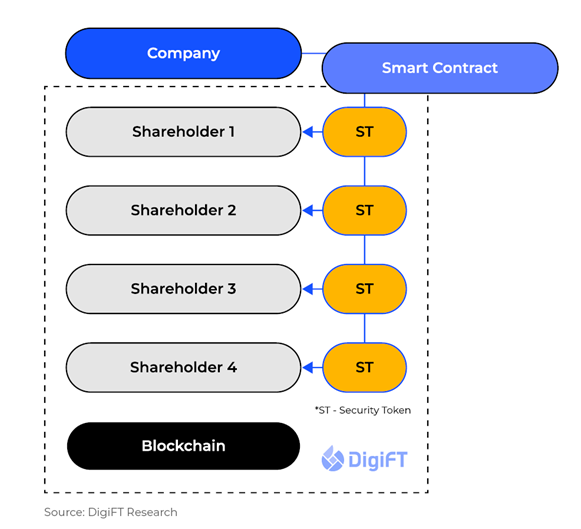

Comme illustré ci-dessous, l’émission d’un jeton sur blockchain revient à utiliser la blockchain comme grand livre pour enregistrer la propriété des actifs et chaque transfert.

Figure 3 : Modèle d’émission directe

Dans certains pays pionniers en innovation financière, comme la Suisse avec sa loi DLT, il est possible d’enregistrer directement des titres sur blockchain, qui est alors reconnue comme outil d’enregistrement des droits. Dans la plupart des marchés principaux (États-Unis, Singapour, Hong Kong), la loi n’autorise pas encore cet enregistrement direct sur chaîne. La plupart des actifs doivent donc emprunter un chemin détourné — par exemple, les fonds émis sur chaîne par Franklin Templeton utilisent principalement un système comptable centralisé, la blockchain servant uniquement de second registre.

Actuellement, les modèles d’émission dominants se divisent en deux catégories : le modèle d’émission directe (Direct issuance model) et le modèle adossé à un actif (Asset-backed model). Bien que les deux émettent des obligations sur chaîne, la forme et les droits associés diffèrent fondamentalement.

Notons que les titres privés peuvent, sous certaines conditions (montant limité, investisseurs qualifiés, impact limité sur le marché), être émis de façon conforme, avec possibilité d’utiliser la blockchain comme outil d’enregistrement. C’est pourquoi la plupart des projets RWA ciblent uniquement des investisseurs qualifiés — sujet développé plus loin dans la section « Difficultés : pourquoi uniquement pour investisseurs qualifiés ? ».

Modèle d’émission directe (Direct Issuance Model)

Dans le modèle d’émission directe, l’émetteur utilise la blockchain comme outil comptable pour enregistrer l’actif et émettre le jeton correspondant. Le jeton représente alors directement l’actif sous-jacent. En l’achetant, l’investisseur obtient tous les droits associés — droit de vote pour une action, droit de remboursement pour une obligation, etc.

Toutefois, ce modèle rencontre encore des limitations : les titres tokenisés ne sont pas compatibles avec les bourses traditionnelles (Nasdaq, SGX, etc.), entraînant des frictions. Par ailleurs, le cadre juridique reste incomplet, sans jurisprudence suffisante pour servir de référence.

Modèle adossé à un actif (Asset-Backed Model)

Face à l’absence de cadre juridique clair et au manque d’actifs disponibles sur chaîne, de nombreux projets optent pour le modèle adossé à un actif. Ici, le jeton émis est un nouveau titre représentant les droits économiques de l’actif sous-jacent. L’émission et l’enregistrement de l’actif ont lieu en dehors de la blockchain. Un tiers achète l’actif, puis émet un nombre proportionnel de jetons. Le risque de contrepartie concerne alors à la fois l’émetteur de l’actif (asset issuer) et l’émetteur du jeton adossé (asset-backed token issuer).

Ce modèle est courant actuellement, permettant d’introduire des revenus du monde réel sur chaîne. Toutefois, il ajoute des risques supplémentaires, et bien que le jeton reflète la valeur économique de l’actif sous-jacent, ses droits peuvent différer de ceux du titre réel.

V. Situation actuelle : Offre axée sur les revenus fixes, demande portée par les institutions

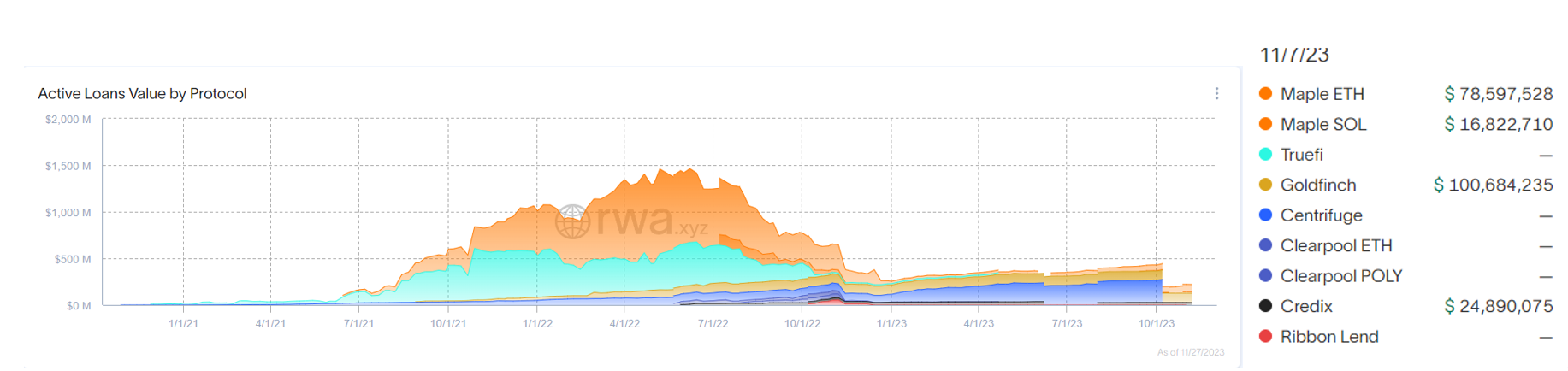

Les RWA de type titre sur chaîne sont aujourd’hui principalement des crédits privés et des obligations américaines tokenisées. Ce marché a vu le jour en 2020 via le crédit privé, avec des produits phares comme Maple Finance, Clearpool ou Centrifuge, basés sur des prêts non garantis.

Figure 4 : Volume actif de crédit privé RWA, par protocole — Source : rwa.xyz, données du 27 novembre 2023

Le marché du crédit privé suit un cycle. Lorsque la confiance est forte, les emprunteurs acceptent des taux raisonnables et les prêteurs fournissent des fonds malgré le risque. Après les effondrements de Luna et FTX, plusieurs pools de prêt ont été affectés, entraînant des défauts et une chute drastique de la TVL, actuellement au plus bas de son cycle.

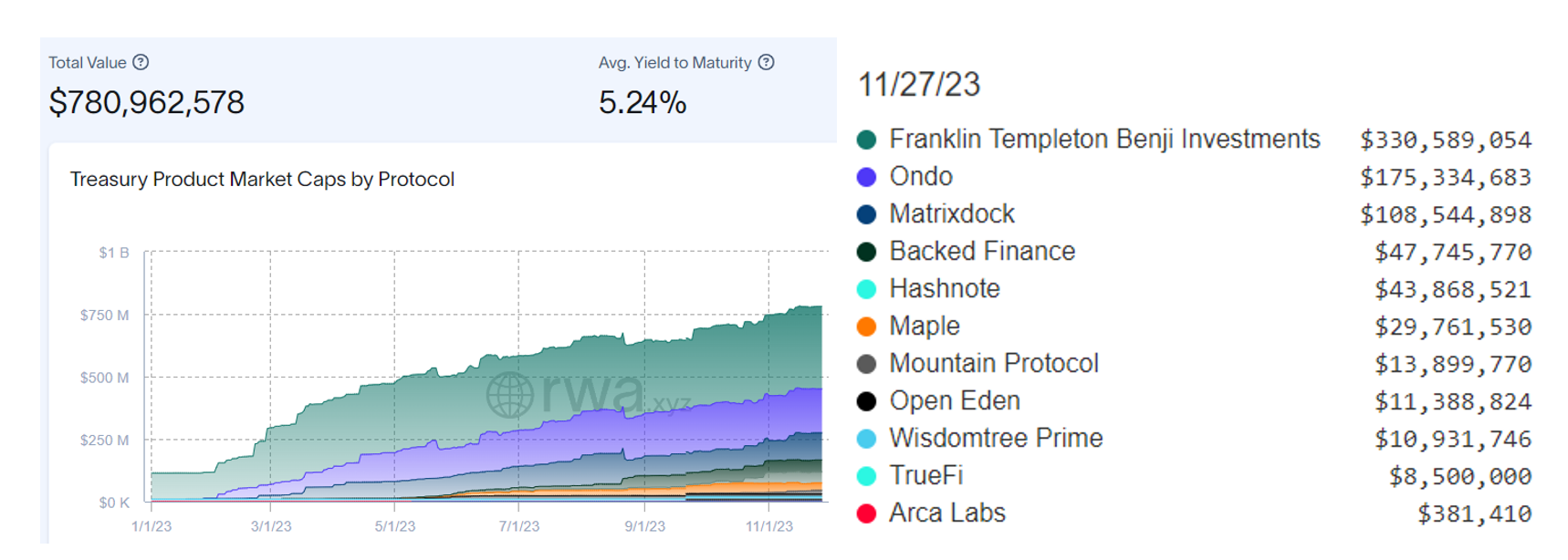

Parallèlement, la hausse des taux d’intérêt américains et l’absence de rendements dans le marché crypto ont propulsé les obligations américaines tokenisées. Selon DeFi Llama, la TVL des projets RWA liés aux obligations est en croissance continue, répondant à une demande explicite du marché.

Figure 5 : Valeur totale verrouillée (TVL) des jetons d’obligations américaines sur chaîne — Source : rwa.xyz, données du 27 novembre 2023

Deux géants américains de gestion d’actifs, Franklin Templeton (partie verte du graphique) et WisdomTree, ont lancé des expérimentations de tokenisation d’obligations sur la blockchain Stellar, atteignant déjà plusieurs centaines de millions de dollars de TVL. Toutefois, ces projets reposent sur un enregistrement centralisé des droits, la blockchain ne servant qu’à enregistrer une seconde copie de la propriété des jetons.

Situation des adresses dépositaires

Contrairement aux actifs DeFi, les RWA manquent de « glamour » en termes de rendement et de mécanismes ludiques. Toutefois, grâce à la sécurité de leurs actifs sous-jacents, ils attirent des investisseurs institutionnels recherchant stabilité et liquidité élevée. Liés à des actifs réels, la plupart des plateformes imposent des exigences KYC et AML. Pour les titres, la réglementation étant plus stricte, seule la catégorie d’investisseurs qualifiés est généralement autorisée. Ces contraintes réglementaires et le niveau de rendement expliquent pourquoi les RWA peinent à atteindre les utilisateurs particuliers. Actuellement, la majorité de la TVL RWA est concentrée sur les produits liés aux obligations américaines. Considéré comme l’actif le plus fiable, stable et liquide, il est adopté par de nombreux protocoles DeFi et investisseurs crypto, notamment en période de baisse des marchés.

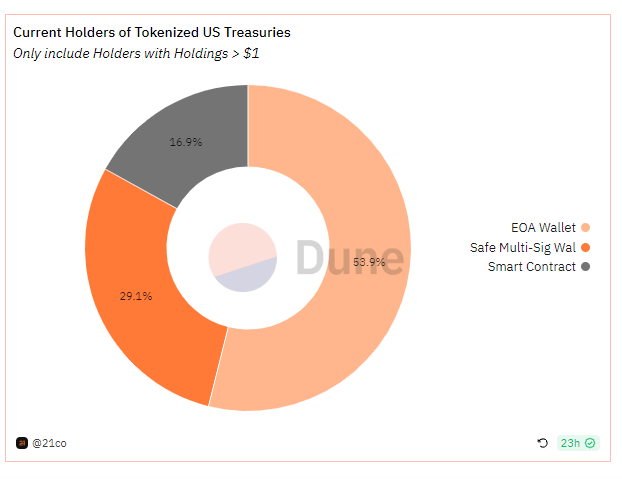

Nous observons que les principaux détenteurs de RWA sont des institutions ou des protocoles, soit pour une gestion de liquidité à court terme, soit comme actif sous-jacent pour des produits structurés (voir section « Innovations commerciales »). Une analyse directe des données on-chain révèle la répartition des principaux jetons d’obligations américaines, provenant des informations publiques des jetons Ondo Finance OUSG, Maple Finance USDC Cash Management, Backed Finance bIB01/bIBTA, OpenEden Tbill et MatrixDock STBT. 29,1 % (valeur en USD) des jetons sont détenus dans des adresses multisignatures, interprétable comme possession institutionnelle/entreprise. 16,9 % sont détenus dans des contrats, correspondant à des applications DeFi telles que le protocole de prêt Flux Finance utilisant le jeton OUSG d’Ondo Finance. Ces protocoles transmettent les rendements des RWA au sein de l’écosystème DeFi via des modèles de prêt sans permission. Enfin, 53,9 % (valeur en USD) sont détenus dans des adresses EOA. Compte tenu du fait que certaines entreprises ou institutions utilisent des portefeuilles MPC, des services de garde tiers ou des portefeuilles matériels, dont la forme on-chain reste une adresse EOA, la proportion réelle détenue par des institutions est encore plus élevée.

Figure 6 : Répartition de la détention des jetons liés aux obligations américaines par type d’adresse — Source : Dune Analytics, 21co, données au 27 novembre 2023

Synthèse de l’état des RWA : transition d’un modèle B2B vers un modèle B2B2C

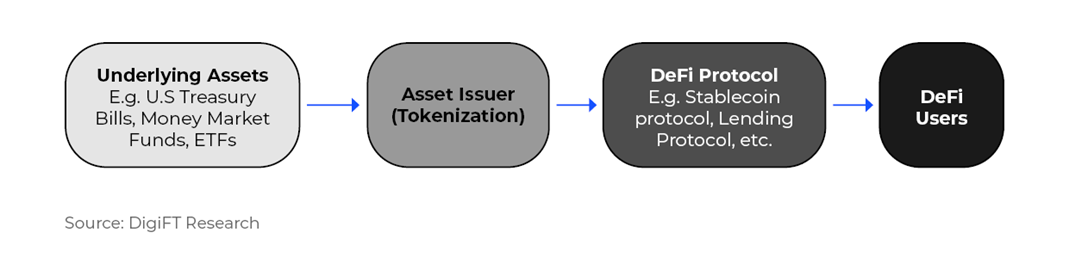

Nous estimons qu’à court terme, la vente directe des actifs RWA restera principalement en mode B2B. Cependant, nous constatons une intégration croissante des RWA dans le DeFi, en tant qu’actifs sous-jacents pour divers produits structurés. Des exemples notables incluent Angle Protocol (actif sous-jacent : Backed Finance bC3M), Spark Protocol (actif sous-jacent : obligations américaines achetées via une structure fiduciaire par MakerDAO), USDV (actif sous-jacent : MatrixDock STBT), TProtocol (actif sous-jacent : MatrixDock STBT), Mantle mUSD (échangeable contre Ondo Finance USDY), et Flux Finance (collatéral : Ondo Finance OUSG), incarnant ainsi un modèle B2B2C. Cette convergence permet de respecter les exigences réglementaires tout en accélérant l’adoption et le déploiement des RWA.

Figure 7 : Chaîne d’approvisionnement des actifs RWA

VI. Difficultés : Pourquoi uniquement pour investisseurs qualifiés ?

Outre quelques projets ayant réussi à proposer des solutions d’émission accessibles aux investisseurs particuliers en respectant des réglementations locales spécifiques, publiant des prospectus adaptés et réalisant un enregistrement spécial (voir section « Innovation RWA »), la majorité des RWA actuels ne sont accessibles qu’aux investisseurs qualifiés. Selon les régions, ces derniers doivent justifier d’un certain niveau d’actifs financiers — par exemple, Singapour exige 1 million de dollars singapouriens (environ 730 000 USD) d’actifs financiers personnels.

La raison principale pour laquelle la plupart des produits RWA, y compris ceux liés aux obligations américaines, ne sont destinés qu’à des investisseurs qualifiés ou institutionnels est le coût prohibitif d’une émission conforme aux particuliers.

Ces coûts proviennent de la rupture de lien entre l’actif sous-jacent et le jeton émis. La réglementation sur les valeurs mobilières impose des exigences strictes pour l’émission à des particuliers, notamment la préparation et l’enregistrement d’un prospectus. De plus, dans la plupart des juridictions, la propriété d’actifs comme les actions ou obligations doit être enregistrée selon des modalités spécifiques (par exemple, dans un registre tenu par l’émetteur). Les autorités compétentes n’acceptent actuellement pas les jetons et la blockchain comme outils d’enregistrement de propriété, ce qui signifie que la propriété du jeton ne représente pas légalement celle de l’actif sous-jacent.

Pour les RWA émis selon le modèle adossé à un actif — comme les jetons RWA basés sur des obligations américaines —, un « pont » est nécessaire entre l’actif sous-jacent et le jeton émis. Ce pont peut être construit en considérant le jeton RWA comme un titre indépendant, mais cela implique qu’il doive respecter indépendamment toutes les réglementations applicables, obligeant l’émetteur à préparer et enregistrer un prospectus spécifique pour ce jeton.

Pour mieux comprendre cela, examinons le modèle traditionnel d’émission de titres destinés aux particuliers. Que ce soit des actions ou des obligations, le processus inclut :

-

Préparation interne de l’entreprise : définition des caractéristiques du titre, sélection et nomination d’une banque d’investissement (souscripteur) et d’autres professionnels financiers (avocats, comptables) pour assister au processus d’IPO.

-

Choix du souscripteur, qui aidera l’entreprise à préparer et exécuter l’émission obligataire.

-

Due diligence, audits et notation (pour les obligations), examen des contrôles internes et de la gouvernance pour garantir la conformité ; la notation influence la qualité de crédit de l’obligation.

-

Prospectus : s’il est destiné aux particuliers, il doit être approuvé par l’autorité de régulation, garantissant aux investisseurs une information suffisante.

-

Fixation du prix : détermination conjointe avec le souscripteur de l’évaluation et du prix d’émission.

-

Commercialisation : roadshows, interactions avec les investisseurs potentiels, explication de l’activité de l’entreprise.

-

Émission et cotation : respect des exigences de la bourse.

-

Gestion post-émission : divulgation financière, annonces, etc.

On voit donc que l’émission de titres aux particuliers implique un processus complexe. Deux facteurs empêchent les RWA d’atteindre directement les particuliers :

-

Coût élevé, rendement insuffisant. L’ensemble du processus d’émission aux particuliers coûte plusieurs millions de dollars et nécessite l’approbation réglementaire. Étant donné que l’écosystème crypto est encore petit par rapport au marché traditionnel, il ne peut pas soutenir des levées massives. Ce coût de conformité est donc trop élevé par rapport au bénéfice attendu.

-

Infrastructure insuffisante. Il n’existe pas d’échange de valeurs mobilières conforme pour offrir des services de trading aux jetons, et les registres d’enregistrement ne reconnaissent pas les jetons comme preuve de propriété.

Pour éviter ces coûts élevés et frictions, les émetteurs limitent la vente à des investisseurs qualifiés ou institutionnels. Actuellement, les principaux RWA du marché crypto sont émis par des SPV créés par des startups. Si l’on prend une obligation américaine comme actif sous-jacent, émise selon un modèle adossé à un actif, acheter ces obligations revient en réalité à acheter une obligation d’entreprise émise par un SPV, supportant un risque de contrepartie très élevé. Une obligation américaine initialement notée AA+ devient ainsi une obligation d’entreprise de notation BBB. D’autres obligations émises directement proviennent souvent de petites entreprises n’ayant pas suivi le processus complet d’émission aux particuliers, réduisant les coûts, mais limitant ainsi leur accès aux seuls investisseurs qualifiés.

VII. Leviers : une convergence entre

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News