La solution orientale à l'énigme de la régulation des cryptomonnaies : Binance, conformité géopolitique et le monde de demain

TechFlow SélectionTechFlow Sélection

La solution orientale à l'énigme de la régulation des cryptomonnaies : Binance, conformité géopolitique et le monde de demain

Dans le domaine de la blockchain, la conformité et la résistance à la censure sont deux enjeux importants et complexes.

Auteur : Uncommons

I. Les projecteurs sur la régulation : le paysage politique derrière l'affaire Binance

1.1 Les inquiétudes sous la lourde sanction

En 2023, le destin de Binance et de son fondateur, Changpeng « CZ » Zhao, semble s’être engagé dans un tourbillon inévitable. Cette affaire, initiée en 2018, a atteint un tournant majeur en 2023.

Au début de l'année, les yeux du Congrès américain se sont tournés vers ce plus grand échange mondial de cryptomonnaies. Les interrogations des sénateurs comme Elizabeth Warren ne se sont pas limitées à la transparence financière de Binance, mais ont également porté sur des problèmes plus profonds de conformité. En mars, la Commission américaine des contrats à terme (CFTC) a intenté une action en justice majeure contre Zhao et Binance, les accusant de pratiques commerciales irrégulières et de manipulation de marché. Peu après, la SEC (Securities and Exchange Commission) a suivi avec 13 accusations sévères contre Binance, notamment la vente non enregistrée de titres et le mélange illégal des fonds clients.

À mesure que l'enquête progressait, d'importants membres de l'équipe dirigeante de Binance.US ont commencé à démissionner, présageant une tempête plus vaste. À l’été, Binance a vu sa demande de licence aux Pays-Bas rejetée, tandis que la France lançait elle aussi une enquête. L'image et la réputation de Binance ont été confrontées à des défis sans précédent.

En automne, la situation s'est aggravée. Binance a été contraint de cesser d'accepter de nouveaux clients au Royaume-Uni, limitant ainsi son influence mondiale et son champ d’action. En novembre, Zhao a finalement admis sa culpabilité concernant des violations des lois américaines sur la lutte contre le blanchiment d'argent, acceptant de payer une amende et des confiscations totalisant 4,3 milliards de dollars pour clore les longues enquêtes menées par le ministère américain de la Justice et d'autres agences fédérales. Il a démissionné de son poste de PDG, remplacé par Richard Teng.

Peut-être que cette tempête juridique est maintenant momentanément apaisée, mais une inquiétude sourde commence à se propager :

Qui sera le prochain Binance ?

1.2 La prison réglementaire, le miroir de la régulation

Hal Finney, contributeur précoce du Bitcoin et pionnier de la cryptographie, affirmait : « Le Bitcoin est le premier mécanisme financier inviolable apparu au monde ». L'essence révolutionnaire du caractère anti-censure des cryptomonnaies entre ici en tension marquée avec les questions de conformité soulevées par l'affaire Binance, ainsi qu’avec la liberté de circulation monétaire.

Après la crise financière mondiale de 2008, la méfiance envers le système financier traditionnel a conduit à la naissance du Bitcoin. Conçu comme la première monnaie numérique décentralisée, l’un de ses objectifs était d’offrir via la technologie blockchain un système financier indépendant de tout pouvoir centralisé. Après Bitcoin, le lancement d’Ethereum en 2015 constitua une étape clé. Ethereum n’est pas seulement une cryptomonnaie, mais aussi une plateforme permettant l’exécution de contrats intelligents et d’applications décentralisées (DApps), élargissant considérablement le champ d’application de la blockchain. Ces nouvelles cryptomonnaies et technologies ont renforcé la capacité anti-censure du secteur, offrant davantage de choix aux utilisateurs, rendant les transferts de fonds et les échanges d’informations plus difficiles à contrôler par des entités centralisées. Cette période vit les cryptomonnaies de plus en plus utilisées pour les paiements transfrontaliers ou l’évasion fiscale, attirant ainsi l’attention des autorités réglementaires mondiales.

Avec l’essor de la popularité et des usages des cryptomonnaies, la lutte contre le blanchiment (LCB) et la vérification de l’identité des utilisateurs (KYC) sont devenues des priorités réglementaires. Par exemple, la SEC et la CFTC ont commencé à surveiller étroitement les exchanges de cryptomonnaies et les ICO (Initial Coin Offerings), afin d’assurer leur conformité aux réglementations financières existantes. Les législations nationales sur les cryptomonnaies ont commencé à diverger fortement, augmentant ainsi l’incertitude et la complexité du marché.

Étant donné que les États-Unis constituent la plus grande économie mondiale, leur position réglementaire vis-à-vis des cryptomonnaies est souvent perçue comme un indicateur des tendances réglementaires mondiales. Aux États-Unis, la régulation est gérée au niveau fédéral par plusieurs organismes, notamment la SEC, la CFTC, la FTC, le Trésor (via l’IRS), l’OCC et le réseau FinCEN. En outre, la réglementation des ventes de cryptomonnaies dépend de savoir si ces opérations sont considérées comme des ventes de valeurs mobilières au sens des lois fédérales ou étatiques, ou comme des services de transmission monétaire selon les lois locales, ce qui classerait alors les vendeurs comme des entreprises de services monétaires (MSB) au niveau fédéral. De plus, la CFTC supervise également les cas de manipulation de marché impliquant des actifs cryptographiques classés comme marchandises.

Dans les marchés émergents et les pays en développement, comme en Afrique, en Asie ou en Amérique latine, les cryptomonnaies sont perçues comme des catalyseurs de croissance économique. En particulier dans certaines régions d’Afrique et d’Asie, elles offrent un moyen de contourner les systèmes financiers traditionnels, améliorant ainsi l’inclusion financière. Par exemple, de nombreux pays africains utilisent les cryptomonnaies pour les paiements internationaux afin de pallier les lacunes de leurs systèmes bancaires. Elles sont aussi vues comme des outils favorisant la croissance économique et l’innovation : les jeunes entrepreneurs nigérians utilisent par exemple les cryptomonnaies pour effectuer des transactions et investissements internationaux. Dans des pays comme le Venezuela, les cryptomonnaies servent à contourner les sanctions internationales, mais aussi à échapper au contrôle financier gouvernemental, tant pour les ONG que pour les dissidents.

Dans l’Extrême-Orient, les cryptomonnaies sont perçues par la Chine comme une menace face à son propre système réglementaire. La position chinoise à leur égard est depuis longtemps marquée par une réglementation stricte. En 2017, le gouvernement chinois a interdit les levées de fonds initiales (ICO) sur son territoire et fermé toutes les plateformes d’échange, arguant vouloir réduire les risques financiers et lutter contre la fraude. Cette mesure a forcé de nombreuses plateformes d’échange chinoises, telles que Binance ou Huobi, à s’expatrier. Par ailleurs, la Chine ayant été l’un des plus grands pays miniers de Bitcoin, elle a imposé dès 2021 des restrictions strictes sur l’exploitation minière en raison de préoccupations environnementales et énergétiques. Ce changement a profondément modifié la géographie mondiale du minage, poussant de nombreux mineurs vers les États-Unis, l’Asie centrale ou l’Europe de l’Est.

Dans le vaste contexte géopolitique mondial, l’affaire Binance ressemble au battement d’ailes d’un papillon dont les effets en cascade sur le monde crypto restent encore incertains. Dans ce récit qui traverse les frontières et les cultures, l’essence anti-censure des cryptomonnaies est placée sous les feux de la rampe, chaque pulsation provoquant de subtiles ondes dans le paysage politique et économique. Cette qualité anti-censure est à la fois son bouclier et son épée : elle protège la vie privée et la liberté individuelle, garantissant des transactions financières libres de toute ingérence étatique, mais suscite aussi chez les régulateurs des craintes quant à la sécurité et à la stabilité financières. Ce débat entre liberté et ordre, innovation et responsabilité, agit comme un miroir reflétant les dilemmes les plus profonds et les possibilités les plus vastes de notre époque.

II. La censure sur la chaîne : le point de conflit entre technologie et politique

2.1 Le cœur du conflit : régulation versus résistance

Contrairement aux politiques réglementaires issues d’un équilibre dynamique entre géopolitique, économie nationale et société civile, la « régulation sur la chaîne » occupe un terrain stratégique : c’est là que les politiques réglementaires exercent leur impact le plus direct, et que les partisans des valeurs open source et du primat technologique doivent défendre leur bastion. Sur la chaîne, il n’y a aucun espace tampon.

Qu’est-ce que la censure sur la chaîne ? Dans un épisode du podcast Bankless intitulé Ethereum Uncensored with Justin Drake, Justin Drake distingue deux types de censure : la censure faible (weak censorship) et la censure forte (strong censorship). La censure faible survient lorsqu’un bloc choisit de ne pas inclure une transaction, mais qu’un autre bloc non censeur l’intègre ultérieurement ; cela entraîne simplement un délai, nuisant à l’expérience utilisateur. En revanche, la censure forte signifie que la transaction n’est jamais incluse : le réseau est dominé par une majorité qui examine chaque transaction, ce qui équivaut à une attaque 51 %. Selon la définition de Justin Drake, cet article traitera principalement de la résistance à la censure faible.

Dans ce contexte, l’histoire de la régulation sur la chaîne est aussi celle d’un équilibre et de compromis. Prenons quelques exemples concrets : au-delà des CEX, la finance décentralisée (DeFi) figure toujours en première ligne face aux pressions réglementaires (« Quand les régulateurs frappent à la porte, la DeFi répond »). La réponse d’Uniswap illustre bien les symptômes typiques de la communauté DeFi face à la régulation : le 23 juillet 2021, Uniswap annonça officiellement le retrait de certains jetons. Le communiqué employait un langage prudent : l’équipe soulignait que ces jetons représentaient une petite fraction du volume total d’Uniswap ; que cette mesure était conforme à celles prises par d’autres interfaces DeFi ; et que bloquer l’interface frontale n’avait aucun effet sur le code open source d’Uniswap ni sur d’autres points d’accès, y compris les versions locales.

Malgré ces trois précisions, Uniswap a fait face à des critiques au sein de la communauté. Le commentaire le plus populaire sous le tweet disait : « Ce billet n’explique pas suffisamment pourquoi ces jetons ont été retirés de l’interface. Vous mentionnez la réglementation, mais il serait utile pour les lecteurs et la communauté de savoir exactement quelle réglementation est concernée. De nombreux jetons Synth semblent avoir déjà été supprimés (avant que le texte ne devienne public). » (@LefterisJP)

Ce commentaire reflète bien l’inquiétude de la communauté face à une décision prise par Uniswap sans consultation préalable suffisante avec les détenteurs du jeton $UNI. On redoutait qu’il s’agisse d’un mauvais précédent en matière de conformité avec la SEC. La communauté crypto étant très sensible à la régulation, le front-end est la partie la plus vulnérable aux concessions. Outre Uniswap, Balancer a déjà masqué un pool de liquidité de 20 millions de dollars ; Metamask et Infura ont tous deux bloqué, à un moment donné, des adresses spécifiques en lien avec Tornado Cash.

2.2 Faire confiance, c’est s’exposer à la censure

« Chaque vecteur de confiance (trust vector) est un vecteur de censure. » C’est le constat énoncé par Vitalik lors de la conférence censorship.wtf à Istanbul. Son discours principal, intitulé « Renforcer l’écosystème Ethereum à différents niveaux », passait en revue six couches où l’écosystème Ethereum pourrait subir des « attaques par censure » : la couche interface, les fournisseurs centralisés de nœuds, les séquenceurs L2, les ponts inter-L2, la couche P2P et la couche sociale.

Nous pouvons donc, en suivant l’ordre chronologique de création des blocs et des transactions, passer en revue les menaces de censure réglementaire potentielles sur Ethereum. Résumons brièvement le processus : l’utilisateur interagit avec son portefeuille (couche frontale) ; puis la transaction est stockée temporairement dans le Mempool, où des Searchers l’analysent ; ensuite vient la phase de création du bloc : dans le cadre PBS (Proposer-Builder Separation), le Builder assemble et trie les transactions, tandis que le Proposer, avant même de voir le contenu du bloc, accepte l’offre du Builder, signe et finalise l’ajout à la chaîne. À chaque étape de ce processus, il existe un risque de censure réglementaire.

2.3 Aperçu de la censure sur Ethereum

La couche frontale, la plus accessible et la plus facile à modifier, a déjà connu les cas mentionnés ci-dessus (Uniswap, Balancer, etc.). Comme le front-end n’affecte pas directement l’interaction avec les contrats, le problème est surtout technique et plusieurs solutions existent : décentraliser le front-end, utiliser des agrégateurs comme Zapper ou 1Inch, publier le code source (comme l’a fait Uniswap), héberger le front-end statique via IPFS, les contenus dynamiques via The Graph, et recourir à des services de nom décentralisés (ENS plutôt que DNS).

Juste après vient le problème des fournisseurs de nœuds comme Infura. En tant que l’un des plus grands fournisseurs RPC, Infura sert de point d’accès à la plupart des DApps pour obtenir des données en temps réel sur Ethereum, réduisant considérablement les coûts de développement, et détenant plus de la moitié du marché. En mars 2022, Infura a confirmé avoir restreint, en raison de la réglementation américaine, l’accès à MetaMask pour les utilisateurs d’Iran, de Corée du Nord, de Cuba, de Syrie, de Crimée, de Donetsk et de Lougansk. Des concurrents comme Pocket Network ou Ankr ont déjà annoncé des feuilles de route claires vers la décentralisation ; Infura a lui-même déclaré en septembre 2022 qu’une version décentralisée sortirait d’ici fin 2023. Étant donné son rôle central et le risque de point de défaillance unique, le contrôle ou l’attaque d’Infura aurait des conséquences massives. Une solution consiste à créer des clients légers, c’est-à-dire une « version locale d’Ethereum », envoyant des requêtes aux nœuds complets. Cela contourne le contrôle d’Infura, incarnant mieux la souveraineté individuelle et l’esprit natif non gardé de la blockchain. La diffusion des clients légers reste d’ailleurs un objectif clé pour Ethereum, influençant fortement son degré global de décentralisation.

Passons à l’étape suivante : la question de la réglementation sur les fournisseurs de cloud pour l’hébergement des nœuds. Selon les données d’Ethernodes.org, environ 60 % des nœuds Ethereum fonctionnent via des services cloud (comme Amazon). En 2022, la société allemande Hetzner a publié un message indiquant qu’elle n’était « pas adaptée » à l’hébergement de nœuds Ethereum, alors que près de 15 % des nœuds étaient déjà hébergés chez elle. Bien que non interdite formellement, la pression des fournisseurs cloud demeure une menace constante. Théoriquement, AWS, Hetzner ou Google Cloud peuvent interrompre leurs services à tout moment. Toutefois, le coût de sortie et de migration étant relativement faible, les nœuds ne sont pas verrouillés sur un seul fournisseur. Depuis The Merge, créer son propre nœud est devenu plus simple (via Raspberry Pi ou Avado, solutions Plug & Play), et ce processus n’est pas irréversible.

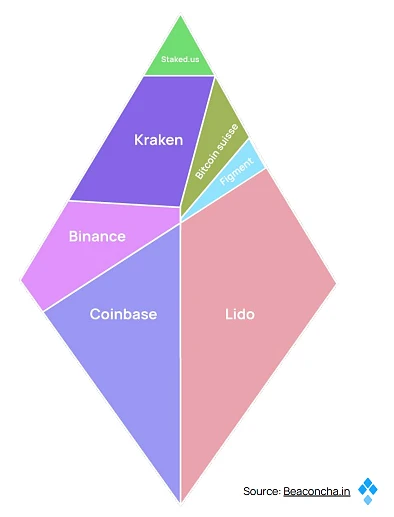

Le 15 septembre 2022, The Merge a marqué la transition officielle d’Ethereum du modèle POW au POS. Les validateurs, anciennement appelés mineurs, doivent désormais jouer un rôle neutre dans la validation des blocs. Au 18 novembre 2023, parmi les 1 million de validateurs d’Ethereum, 55 % appartiennent à seulement six sociétés : Lido, Coinbase, Kraken, Binance, Bitcoin Suisse et Staked.us. Lido, en tête, gère 29 nœuds — un chiffre encore loin de l'idéal de décentralisation espéré, alimentant les inquiétudes sur la concentration des validateurs.

Source : présentation d’Alon Muroch lors de la conférence censorship.wft

Dans un article explorant la prévention des défaillances des validateurs ETH2.0, CarlBeek et adiasg ont introduit le concept de SSV (Secret Share Validator), qui a évolué vers DVT (Distributed Validator Technology), une solution technique contre la centralisation des validateurs. L’idée centrale consiste à fragmenter la clé privée entre plusieurs validateurs, permettant ainsi à un nœud d’être validé par plusieurs parties, réduisant ainsi le risque de censure. Un réseau basé sur DVT, appelé SSV Network, devient progressivement une infrastructure essentielle d’Ethereum en mode POS. Lido a mené plusieurs tests DVT depuis octobre 2022 et a annoncé le 15 novembre 2023 que la proposition d’activer un module DVT simplifié avait été adoptée, estimant que « cette initiative pourrait diversifier largement les opérateurs de nœuds de Lido et stimuler l’innovation future de l’écosystème de mise en gage d’Ethereum ».

Après les questions de front-end, de services de nœuds et d’hébergement, nous arrivons au Mempool, base de données des transactions en attente. Nous entrons alors dans le domaine profond des jeux MEV. Si un mécanisme d’équilibre délicat n’est pas mis en place durant le tri, l’empaquetage, la construction et la validation des blocs, les différents rôles risquent d’abuser de leur pouvoir pour engranger des profits excessifs, profitant ceux disposant d’algorithmes plus complexes ou de plus grande puissance de calcul — ce que l’écosystème souhaite éviter. C’est dans ce contexte que la proposition PBS (Proposer-Builder Separation) a été avancée, créant un rôle spécifique de Builder (ou divisant le rôle de validateur en deux rôles distincts), séparant ainsi le tri, l’enchère et la signature finale du bloc.

En raison de la complexité technique de PBS, son intégration au niveau du protocole prendra encore plusieurs années. D’ici là, MEV-Boost (développé par Flashbots), qui ajoute un relais (relay), fournit une solution temporaire efficace. MEV-Boost permet aux validateurs d’extraire efficacement les données des flux transactionnels, soumettant via enchères les blocs les plus rentables au réseau Ethereum. Cela aide les validateurs qui ne disposent pas d’algorithmes d’extraction MEV, créant ainsi un marché des profits plus équitable et transparent, réduisant la variance du MEV capturé par chaque validateur. Toutefois, depuis l’annonce des sanctions en 2022, une grande partie des blocs relayés par Ethereum appliquent déjà les standards OFAC en censurant les transactions liées à Tornado Cash, majoritairement relayées par Flashbots. Mais il ne s’agit pas d’une censure forte irréversible, mais plutôt d’une « censure faible » retardant les transactions, qui finissent généralement par être incluses via des relais non censeurs.

L’adoption de PBS ne résout pas tous les problèmes réglementaires. Concernant la résistance à la censure, d’autres solutions figurent déjà dans les feuilles de route, dont l’idée centrale est de limiter le pouvoir des différents rôles pendant la construction du bloc. La première limite le pouvoir du Builder : définir des listes de résistance à la censure (censorship resistance lists, crlists), permettant au Proposer d’inclure des transactions « potentiellement censurées », voire aller plus loin avec les Forward Inclusion Lists, obligeant indirectement le Builder à inclure certaines transactions lorsque de l’espace est disponible. C’est ce qu’on appelle une « PBS hybride » (Hybrid PBS).

Une autre approche limite le pouvoir du Proposer : c’est le MEV Smoothing. L’objectif est de forcer le Proposer à proposer uniquement le bloc le plus offert. Si un Proposer rejette un bloc déjà construit et hautement rentable, c’est probablement non par erreur, mais parce qu’il cherche à censurer. Le « smoothing » consiste à égaliser les profits MEV entre tous les Proposeurs, éliminant ainsi toute motivation à la censure dans un marché parfaitement efficace.

Par ailleurs, durant les phases de jeu MEV, l’utilisation de Mempools chiffrés (chiffrer les transactions et adresses avant entrée dans le Mempool, déchiffrer uniquement sur la chaîne), ou l’appel à une construction altruiste des blocs (self-building sans externalisation), sont d’autres moyens de lutter contre la censure. La première solution reste immature, la seconde relevant davantage du volontarisme idéologique, illustrant comment l’esprit « fondamentaliste » de la blockchain peut influencer la résistance à la censure. Mais Ethereum ne peut survivre sur des idéaux seuls : il faut continuer d’innover mécaniquement.

III. Au-delà d’Ethereum : l’épée de Damoclès omniprésente

Portons maintenant notre regard au-delà d’Ethereum : quelles questions et réponses pose la censure dans le reste du monde crypto ? Parmi les blockchains concurrentes, examinons le réseau Bitcoin, pionnier historique de la résistance à la censure, et Solana, récemment au cœur de controverses.

Le 20 novembre 2023, un développeur du réseau Bitcoin, 0xB10C, a publié un article intitulé Six transactions sanctionnées par l’OFAC ont disparu : un pool asiatique serait-il le premier à céder aux sanctions américaines ?, ravivant le débat sur la censure dans Bitcoin. L’article révèle que le pool asiatique F2Pool a filtré quatre transactions sanctionnées par les États-Unis. Chun, cofondateur de F2Pool, a répondu sur Twitter (avant de supprimer le message) : « Pourquoi êtes-vous surpris que je refuse de confirmer les transactions de criminels, de dictateurs et de terroristes ? J’ai le droit de refuser toute transaction venant de Vladimir Poutine ou de Xi Jinping, non ? Pendant ce temps, Changpeng Zhao a vendu son âme pour l’argent. Il l’a bien mérité. » Ces propos, faisant allusion à l’affaire Binance, trahissent une forte inclination à la censure.

F2Pool, troisième plus grand pool de minage Bitcoin, a extrait environ 14 % des blocs au cours de l’année dernière, derrière Foundry USA (30 %) et AntPool (22 %). Les pools sont des points de coordination dans le réseau Bitcoin, et leur concentration (selon les données ci-dessus) ainsi que la distribution géographique des mineurs (voir graphique ci-dessous) révèlent un degré notable de centralisation. Le haut seuil d’entrée et la difficulté de migration rendent les pools sujets à la monopolisation et aux risques réglementaires.

Des solutions existent : les mineurs peuvent facilement changer de pool ; si un pool subit pression réglementaire ou censure, ils peuvent migrer vers un pool non censeur. De plus, le protocole de pool décentralisé Stratum a lancé une version v2 pour mieux résoudre la centralisation, permettant aux mineurs de choisir eux-mêmes les ensembles de transactions (précédemment contrôlés par les pools), renforçant ainsi la décentralisation.

Considérons maintenant Solana. Passé de « tueur d’Ethereum » à « chaîne des plantages », puis à « reconstruction post-FTX », Solana est né à l’ère des nouvelles blockchains, mais les scandales FTX et ses multiples interruptions ont alimenté les inquiétudes sur sa centralisation et sa stabilité, remettant en question sa capacité à résister à la censure.

Commençons par l’épée de Damoclès suspendue au-dessus de tous les réseaux : la centralisation des validateurs. Un rapport de santé des validateurs publié en octobre 2023 par la Fondation Solana (Validator Health Report) donne un aperçu de l’état actuel du réseau. Le graphique ci-dessous compare Solana à d’autres blockchains en nombre de validateurs, coefficient de Nakamoto et nombre de clients, montrant que Solana possède le plus grand nombre de nœuds validateurs et le plus haut coefficient de Nakamoto (indicateur de décentralisation).

Un risque potentiel réside dans le fait que les validateurs Solana nécessitent des machines hautes performances, poussant de nombreux particuliers à louer des serveurs tiers, donnant ainsi à ces derniers une part non négligeable du réseau et un potentiel de prise de contrôle, comme en 2022 quand le fournisseur Hetzner a bloqué l’accès à des nœuds Solana (plus de 1000 validateurs hors ligne). Solana a réagi en scindant et surveillant les données selon les numéros AS des principaux centres de données, encourageant les utilisateurs à déplacer leurs mises en gage vers d’autres centres pour réduire le contrôle d’une seule entité. De plus, les validateurs Solana sont divisés en groupes, chacun avec un leader chargé de décider de l’ordre des transactions, tandis que tous votent sur leur validité. Chaque validateur prend à tour de rôle le rôle de leader, assurant que la sécurité ne dépende pas d’un acteur malveillant unique.

Malgré ces mesures, entre mars et septembre 2023, la proportion de nœuds Solana situés aux États-Unis est passée de 23,5 % à 29,2 %, montrant que la décentralisation reste un long chemin.

IV. L’anarchie cryptographique : le tiers-monde de demain

4.1 Ethereum, « l’exode américain »

La géopolitique est l’éléphant dans la pièce. Dès son origine, la cryptographie a été un art royal, utilisé massivement pour le renseignement militaire. La blockchain, fruit du mouvement contre-culturel hippie et du mouvement open source d’Internet, est une bannière levée contre les anciennes hégémonies et monopoles. Bitcoin découle du « cypherpunk », un courant intellectuel et technologique né à la fin des années 1980 et au début des années 1990, visant à protéger la vie privée et la liberté individuelle par la cryptographie, en opposition à la surveillance gouvernementale et à la collecte de données par les entreprises. Ce n’est pas seulement une percée technologique, mais aussi un symbole pour les hackers et les anarchistes. Ses participants, souvent anonymes, sont des passionnés de technologie indifférents à l’identité, à l’origine ou au lieu géographique. Rassemblés par une vision radicale des systèmes politiques et économiques traditionnels.

Mais depuis ce mouvement radical, avec l’infiltration des talents et l’avancée de la conformité, la blockchain est devenue un secteur technologique centré sur l’écosystème Ethereum, dominé par des entrepreneurs européens et américains, faisant la paix avec le capital de la Silicon Valley, laissant derrière lui ses airs belliqueux pour se concentrer sur l’innovation. D’un côté, la maturation d’un secteur suit naturellement une trajectoire du marginal au mainstream. De plus en plus de projets empruntent le chemin traditionnel du financement par fonds institutionnels, et le carburant du capital a enrichi l’écosystème entrepreneurial. Mais comme les VC sont principalement basés dans des régions économiquement fortes, les ressources affluent massivement vers les projets de ces zones. D’autre part, même au sein du secteur, une polarisation s’est installée entre « coin circle » et « chain circle ». L’écosystème Ethereum se concentre sur des problèmes techniques comme l’extensibilité, développant activement les L2, la ZK, attirant de nombreux experts techniques, souvent docteurs ou professeurs d’universités prestigieuses, principalement basés aux États-Unis. En revanche, les domaines plus financiers comme la DeFi ou les marchés de jetons de projets alternatifs attirent les masses silencieuses, grassroots, cherchant à changer leur destin.

« Un soi-disant élite crypto », dit Vitalik Buterin lors d’une récente interview avec l’activiste africaine Magatte Wade, « c’est souvent un Américain ayant des amis chinois, ou un Chinois ayant des amis américains. On entend rarement parler d’amis africains ». C’est une réalité que l’on évite de mentionner, mais que tout le monde reconnaît tacitement. Les Chinois ont dominé l’ère Bitcoin et des exchanges grâce à leur intuition financière. Les États-Unis ont pris le leadership à l’ère Ethereum, grâce à leurs talents technologiques de pointe. La blockchain, née pour briser les paradigmes traditionnels, reproduit peu à peu l’effet de richesse accumulée (Matthew Effect) entre élites et grassroots. Ainsi, la blockchain, comme tout autre secteur, finit par suivre les règles du monde traditionnel.

Mais nous savons que ce n’est pas un secteur flou : il a des contours nets. Le monde est en ébullition, les forces s’affrontent, et dans cette lutte, des courants souterrains émergent. La cryptomonnaie devient un tiers acteur dans les jeux de pouvoir entre nations, jamais vraiment absente. Dès sa naissance, Ethereum porte des relations internationales complexes : une équipe d’élite nord-américaine, un fondateur d’origine immigrée, un produit développé en Europe, un marché développé en Asie, subissant la pression réglementaire américaine, soutenant les communautés africaines. Nous allons revenir en arrière pour comprendre aujourd’hui la stratégie communautaire d’Ethereum « vers l’Afrique, l’Asie et l’Amérique latine ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News