Aperçu macro : Un optimisme haussier marqué chez les petits investisseurs, une divergence avec les fondamentaux économiques non observée depuis trois ans

TechFlow SélectionTechFlow Sélection

Aperçu macro : Un optimisme haussier marqué chez les petits investisseurs, une divergence avec les fondamentaux économiques non observée depuis trois ans

L'accès au marché des cryptomonnaies n'est actuellement pas strictement restreint, et son taux de pénétration aux États-Unis atteint près de 20 %, presque équivalent à celui des actions. Même si les ETF sont approuvés, l'apport supplémentaire qu'ils pourraient générer devrait être limité.

Points clés

-

Les secteurs les plus sensibles à la baisse des taux ont continué de dominer la performance la semaine dernière, tandis que les secteurs technologique et des télécommunications — ayant grimpé de plus de 50 % cette année — ont été les moins performants ; le marché obligataire a enregistré son meilleur rendement mensuel depuis 30 ans.

-

Sur le plan économique, la croissance du PIB aux États-Unis et dans le monde ralentit, l’activité manufacturière américaine s’est légèrement détériorée, mais les dépenses de consommation continuent de progresser.

-

La Fed's Waller a évoqué une possible baisse anticipée des taux ; Timiraos, porte-voix de la Fed, a indiqué que les hausses de taux pourraient être terminées, tandis que Powell reste ferme, sans convaincre le marché.

-

L’OPEP+ a étendu ses coupes de production, mais le prix du pétrole a chuté car cette réunion pourrait marquer la limite au-delà de laquelle l'OPEP ne coupera plus, suscitant des craintes d'une guerre de parts de marché en 2024.

-

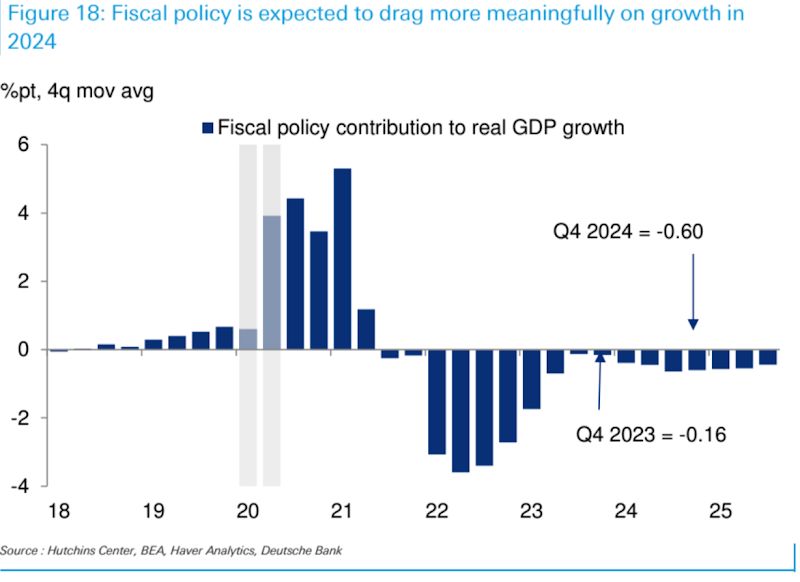

Par rapport à 2023, la politique budgétaire devrait peser davantage sur l’économie américaine en 2024. DB prévoit un frein d’environ 0,8 % sur la croissance nominale du PIB.

-

L'accès au marché des cryptomonnaies n'est actuellement pas fortement restreint : avec un taux de pénétration de 20 % aux États-Unis, presque équivalent à celui des actions, l'apport marginal d’un ETF serait limité. Qu’il soit approuvé ou rejeté en janvier, cela pourrait signaler un sommet à court terme.

-

Le volume total des positions actions a augmenté cette semaine, atteignant le 63e centile ; les investisseurs systématiques sont neutres, tandis que les investisseurs subjectifs sont en surpondération.

-

Les positions nettes longues sur actions au comptant ont augmenté pour la troisième semaine consécutive, affichant une divergence sévère par rapport aux fondamentaux économiques — une situation inédite depuis fin 2019.

-

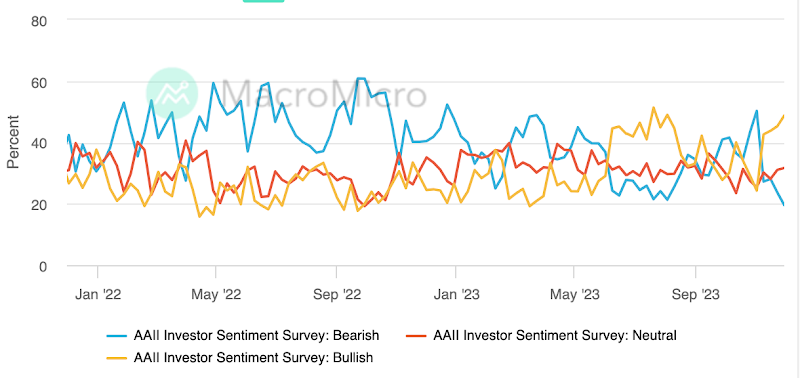

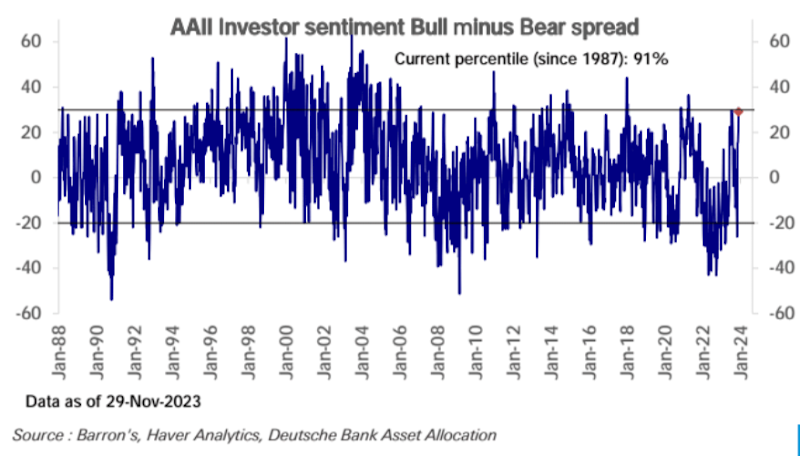

L'enquête AAII montre un fort optimisme chez les particuliers : l’écart entre haussiers et baissiers atteint le 91e centile historique.

-

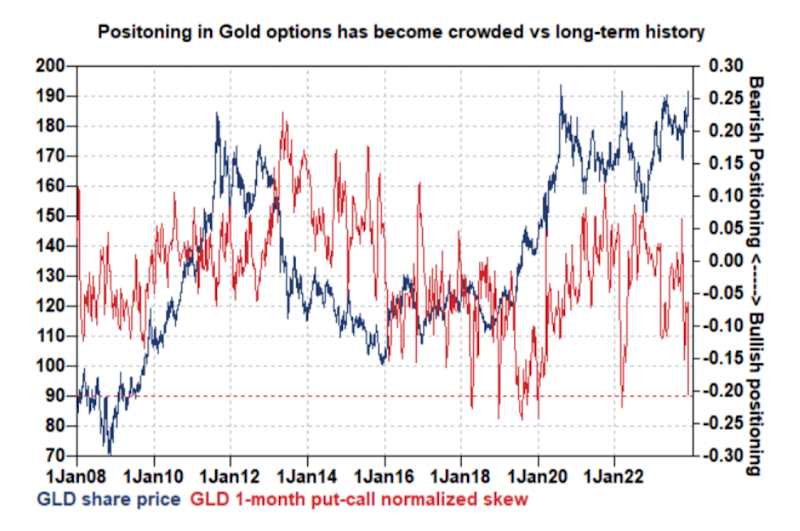

La demande pour les options d’achat sur l’or est anormalement élevée, le skew put-call approchant des niveaux extrêmes historiques.

-

Cette semaine, attention aux chiffres de l’emploi hors agriculture. Compte tenu des facteurs saisonniers de novembre et du retour des grévistes, une estimation modeste de 175 000 créations d’emplois semble raisonnable. Un léger sous-performant pourrait renforcer les anticipations de baisse des taux, tandis qu’un léger excédent laisserait encore matière à interprétation.

Retour sur les marchés et données

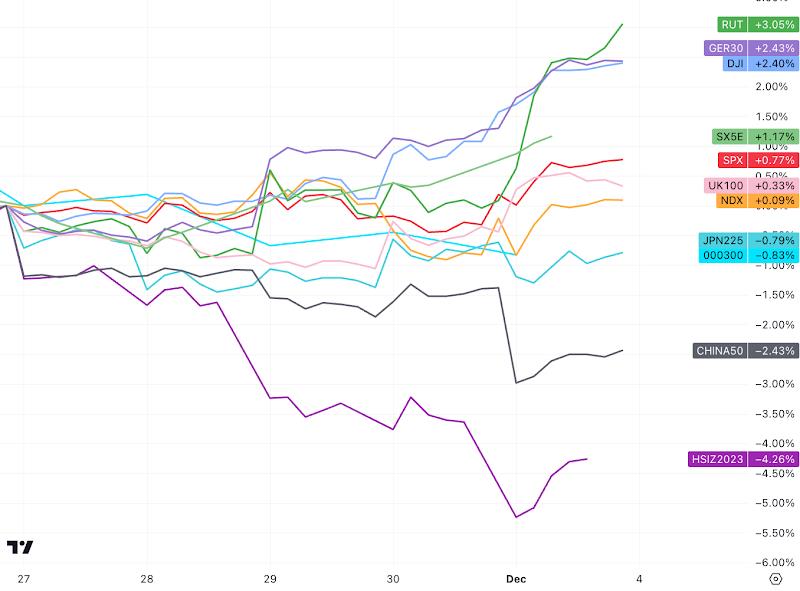

La semaine écoulée a été portée par les secteurs cycliques et les petites capitalisations. En résumé, les secteurs les plus sensibles à la baisse des taux ont bien performé, notamment les cryptomonnaies, les métaux industriels et l’or. Le graphique ci-dessous illustre la performance hebdomadaire des principaux indices boursiers, montrant une accélération de la hausse du Russell 2000 (RUT), indice représentatif des petites capitalisations, en seconde moitié de semaine.

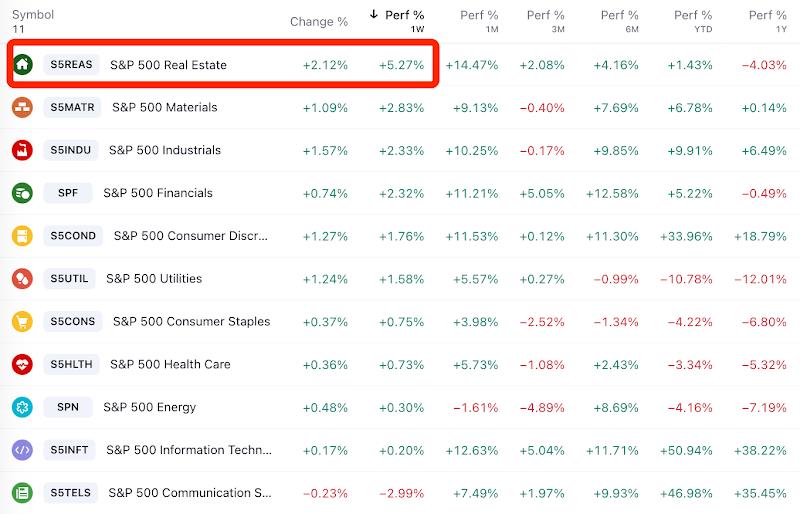

Les secteurs typiquement sensibles aux taux, comme l’immobilier, ont également bien performé, avec une hausse supérieure à 5 % sur la semaine, devenant ainsi le meilleur secteur de l’indice S&P. Sur le mois dernier, il a gagné 14,5 %. D'autres secteurs comme les services financiers et les biens de consommation non essentiels ont également progressé de plus de 11 % sur le même période. À l’inverse, les secteurs technologique et des télécommunications — les mieux orientés cette année — ont été les moins performants, le secteur des télécoms ayant même reculé de 3 %, seul secteur en baisse :

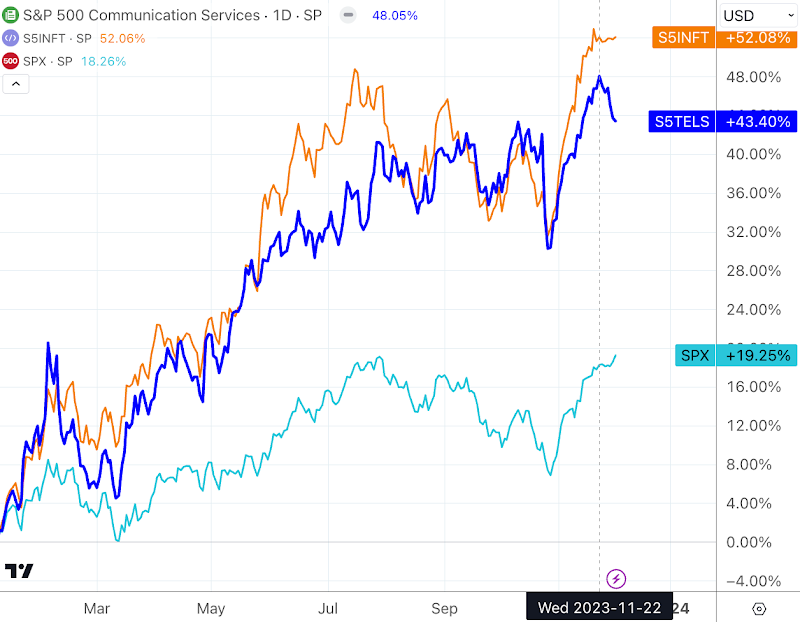

Le secteur des télécommunications (S5TELS) corrige à contre-courant, tandis que le secteur technologique (S5INFT) stagne, bien qu’il maintienne un rendement supérieur au double du marché cette année :

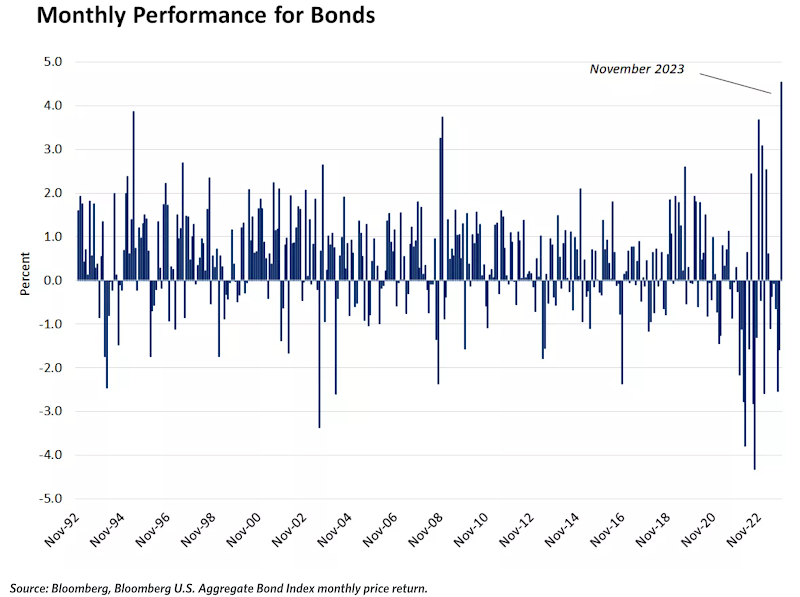

Le marché obligataire a enregistré son meilleur rendement mensuel depuis 30 ans :

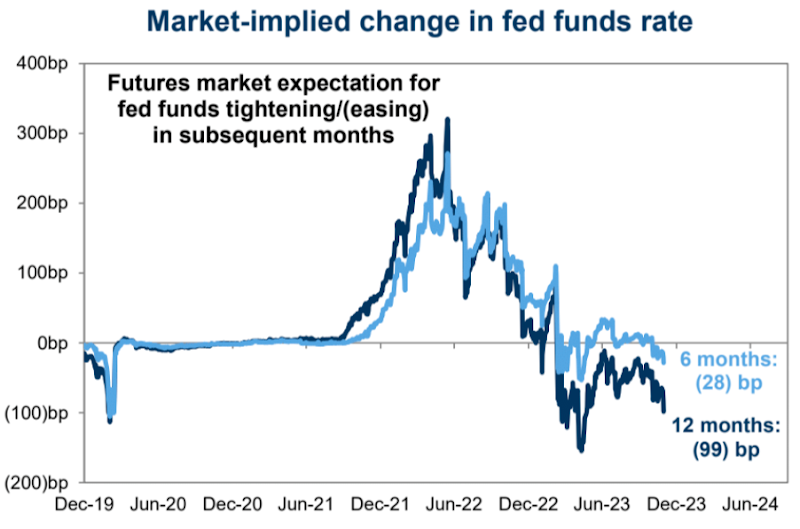

Actuellement, les marchés à terme sur taux anticipent implicitement une baisse de 28 pb dans les six prochains mois, soit une baisse de taux avant mai, et de 99 pb sur 12 mois, soit environ quatre baisses en 2024. Ces anticipations sont relativement avancées. Nous pensons que la Fed pourrait chercher à tempérer verbalement ces attentes après la réunion de décembre, malgré quelques signes de virage vers la pige chez certains responsables, qui peinent toutefois à agir collectivement dans ce sens.

Du côté des données, la croissance du PIB aux États-Unis et dans le monde ralentit, l’activité manufacturière américaine s’est légèrement détériorée, mais les dépenses de consommation continuent de progresser. L’inflation sous-jacente et la croissance du PIB reculent tous deux, mais comme le marché prête davantage attention à la première, cela soutient provisoirement l’optimisme de la banque centrale et des marchés.

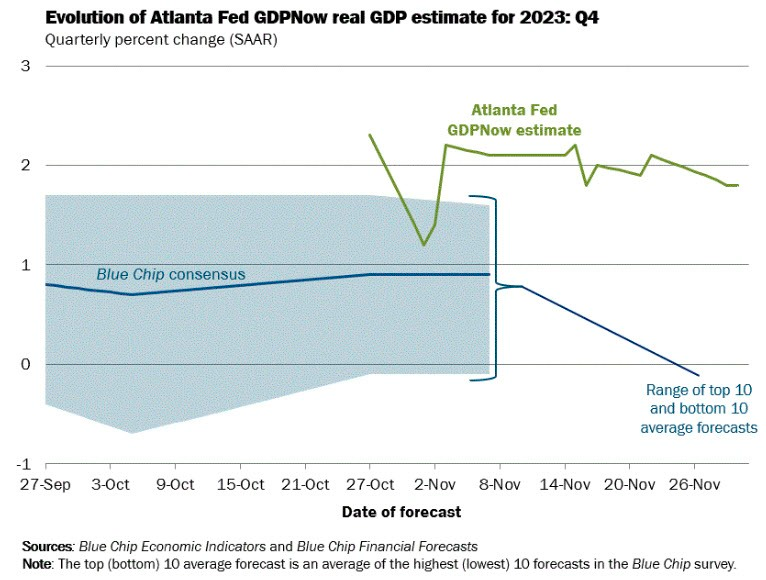

La prévision de croissance du GDPNow de la Réserve fédérale d’Atlanta pour le quatrième trimestre est passée de 2,1 % à 1,8 % la semaine dernière :

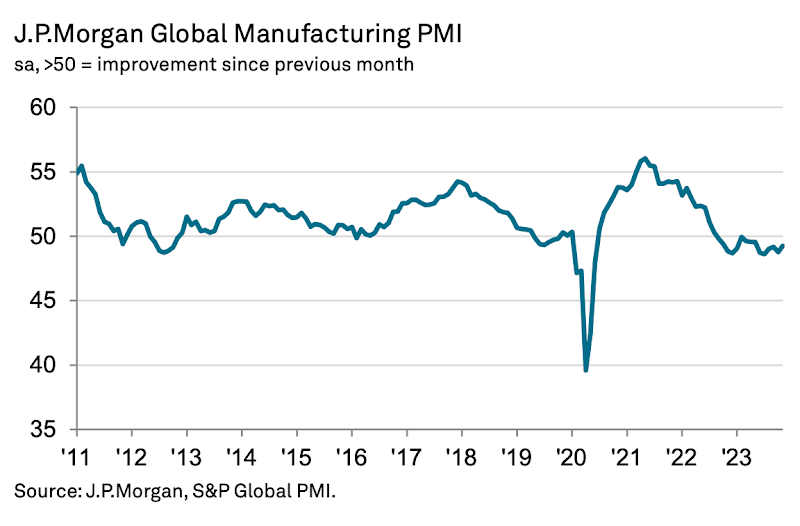

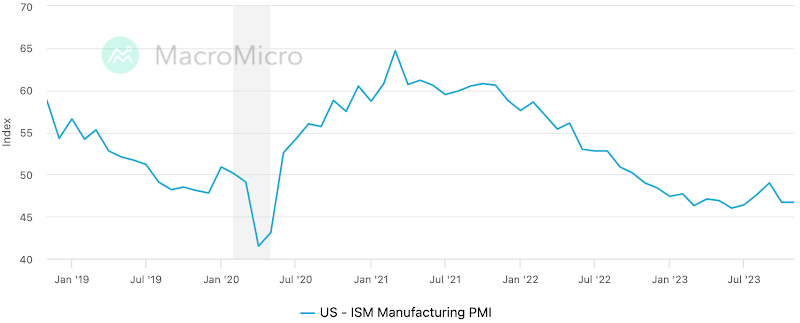

Bien que l’indice PMI manufacturier mondial de novembre soit remonté à 49,3 — son plus haut niveau en six mois —, il reste en dessous de 50 pendant 15 mois consécutifs, marquant le cycle de contraction le plus long depuis la crise financière de 2008 :

Le PMI manufacturier américain est en contraction continue depuis 13 mois (en dessous de 50), marquant le cycle de contraction le plus long depuis la bulle Internet, soit les 20 dernières années :

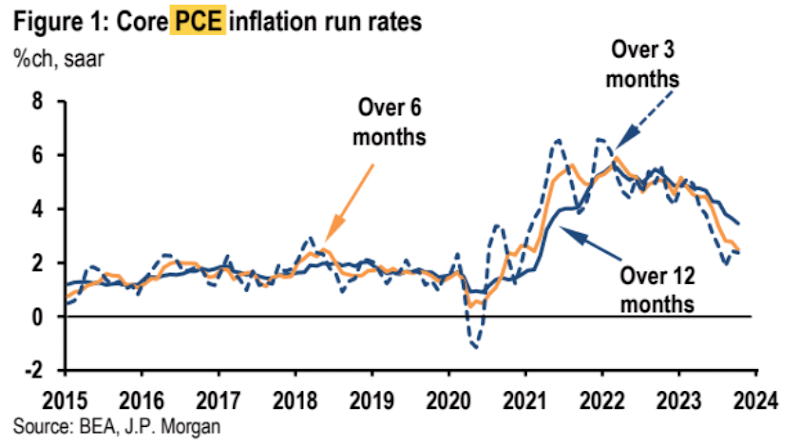

Globalement, les pressions inflationnistes sous-jacentes aux États-Unis continuent de s’atténuer. Les marchés anticipent généralement une poursuite de l’assouplissement de l’inflation dans les mois à venir, bien que celle-ci ne suive pas nécessairement une trajectoire linéaire. L’indice PCE sous-jacent d’octobre publié la semaine dernière a encore reculé, s’établissant à +3,5 % en glissement annuel, se rapprochant ainsi de l’objectif de 2 % de la Fed. Les taux d’inflation annualisés sur trois et six mois sont respectivement de 2,4 % et 2,5 %, nettement inférieurs aux pics observés plus tôt cette année :

La consommation personnelle a ralenti, passant de +0,7 % en septembre à +0,2 % en octobre. Toutefois, le taux de croissance annualisé reste d’environ 5,2 %, identique aux trois mois précédents.

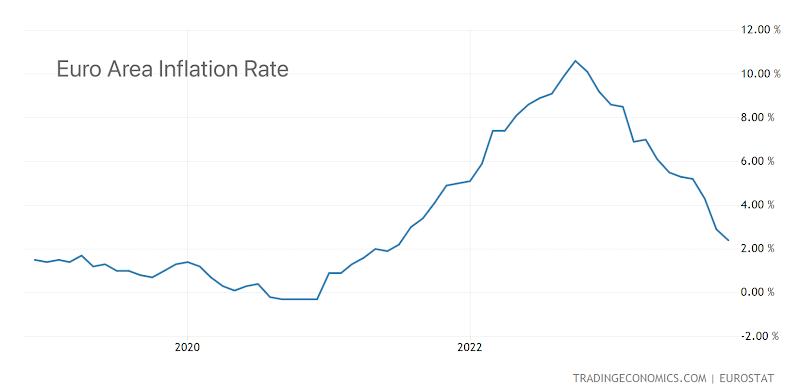

L’inflation nominale de la zone euro en novembre est tombée à 2,4 %, loin en dessous du pic de 10,6 %, dépassant même les attentes du consensus :

De nouveaux signaux en faveur des baisses de taux

Waller, membre de la Fed, a déclaré la semaine dernière que si les efforts de maîtrise de l'inflation se poursuivent au cours des prochains mois, entamer des baisses de taux au premier semestre 2024 pourrait être justifié. Ces propos contrastent nettement avec ceux du président Powell lors de la réunion FOMC de novembre, qui avait insisté : « En réalité, le comité n’envisage actuellement pas du tout de baisser les taux ».

Timiraos, journaliste influent proche de la Fed, a également écrit la semaine dernière : « Les hausses de taux de la Fed sont probablement terminées, mais les responsables ne veulent pas l’admettre ». La Fed prolongera sa pause sur les taux jusqu’à sa réunion de janvier 2024. Cela signifie que lors de la réunion des 12 et 13 décembre, la discussion portera sur combien de temps elle devrait encore maintenir un langage susceptible d’annoncer une nouvelle hausse. Il est peu probable que les responsables abandonnent cette orientation restrictive lors de cette réunion, étape nécessaire avant toute considération d’une baisse de taux. » Autrement dit, une indication préalable d’un statu quo en décembre, mais dans un ton plutôt faucon.

Selon les prévisions actuelles, d’ici juin prochain, l’inflation PCE sous-jacente devrait avoir clairement reflué sous 3 % en glissement annuel, tandis que le taux de chômage grimperait vers 4,5 %, correspondant à un scénario de récession douce. Dans ce contexte, la Fed aurait peu de raisons de persévérer.

Vendredi, Powell a refroidi les anticipations de baisse de taux, affirmant qu’il était trop tôt pour décider d’un assouplissement, tout en restant prêt à resserrer davantage si nécessaire. Il a toutefois reconnu que la politique monétaire exerce un effet décalé sur l’économie, et que les effets pleins du resserrement monétaire pourraient ne pas encore s’être manifestés. Le marché a clairement ignoré sa posture « ferme », privilégiant plutôt les pressions de détente dues au ralentissement économique. Sur les marchés, les obligations américaines ont rebondi fortement en séance vendredi, entraînant une chute des rendements.

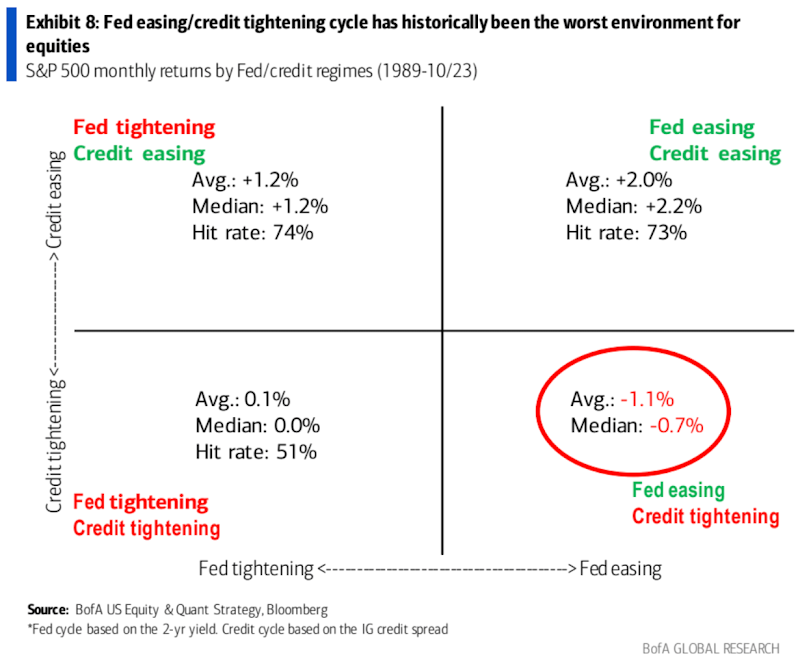

Il vaut mieux que la Fed n’assouplisse pas par contrainte liée au ralentissement économique. Bien que nombreux soient ceux à voir dans le cycle d’assouplissement de la Fed un catalyseur pour la prochaine vague de hausse boursière, l’histoire montre que les périodes où la politique de relance de la Fed coïncide avec un élargissement des spreads de crédit investment grade sont les plus défavorables aux actions — autrement dit, des contextes de récession. Les investisseurs haussiers devraient espérer une amélioration économique entraînant un assouplissement des conditions de crédit, plutôt qu’un assouplissement piloté par une Fed pigeon contrainte par la faiblesse économique.

Accroissement du frein budgétaire

Deutsche Bank : étant donné l’environnement politique très incertain, la prévision du déficit pour l’exercice 2024 couvre une fourchette large, comprise entre 1,6 et 1,9 billion de dollars, avec une hypothèse centrale d’environ 1,7 billion, soit une réduction de 337 milliards par rapport à cette année. Comparé à 2023, le frein budgétaire exercé par la politique fiscale en 2024 devrait être important. Nous estimons qu’il pèsera d’environ 80 points de base sur la croissance nominale du PIB.

BTC proche de 40 000 $

Porté par les anticipations d’approbation d’un ETF Bitcoin au comptant et par la faiblesse du dollar et des rendements obligataires américains, BTC a flirté avec la barre des 40 000 $ la semaine dernière. Le marché est actuellement très confiant quant à une approbation possible début janvier. Toutefois, nous avons déjà analysé que l’accès au marché des cryptomonnaies n’est actuellement pas fortement restreint, qu’il s’agisse de Coinbase, des ETP déjà cotés comme BITO ou GBTC, ou encore des marchés à terme sur Bitcoin et Ethereum.

Selon une enquête de Coinbase datant de février 2023, 20 % des Américains possèdent des cryptomonnaies, comparé à 21 % pour les actions directes, ce qui indique un taux de pénétration déjà élevé aux États-Unis (si les données de CB ne sont pas trop éloignées de la réalité), laissant peu de place à une expansion significative.

Nous penchons donc pour l’idée que, qu’un ETF Bitcoin soit approuvé ou rejeté en janvier, cela pourrait marquer un sommet à court terme.

L’OPEP+ étend ses coupes, mais le prix du pétrole chute

Après des négociations difficiles, l’OPEP+ a conclu jeudi dernier un accord sur l’offre pétrolière. Le cartel a décidé de réduire davantage l’offre de 1 million de barils par jour. Parallèlement, l’Arabie saoudite prolonge sa propre coupe volontaire supplémentaire de 1 million de barils/jour. Pourtant, le prix du pétrole a chuté de près de 5 % après la réunion (de 83 à 79 $).

Certains analystes estiment que, puisque la coupe est volontaire, elle risque de ne pas être strictement appliquée. De plus, la réduction de 1 million de barils était attendue, et cet accord correspond juste à la cible minimale, intégrée depuis longtemps dans les cours. Cette décision pourrait représenter la limite maximale d’autolimitation de l’OPEP, sans future coupe supplémentaire. En 2024, une guerre de parts de marché pourrait éclater, faisant chuter le prix vers 40 $. Actuellement, l’OPEP+ dispose d’environ 5 millions de barils/jour de capacité inutilisée, et rien ne laisse présager un ralentissement de la production américaine (la semaine dernière, 5 nouvelles plates-formes pétrolières ont été ajoutées). On espérait que la croissance de la demande en 2024 absorberait cette capacité excédentaire, mais l’OPEP elle-même prévoit seulement une hausse de 2,5 millions de barils/jour. Ainsi, le marché aura besoin d’au moins un an supplémentaire pour se resserrer. Ce sont probablement ces éléments qui expliquent la hausse initiale suivie d’un fort repli des prix.

Positions et flux

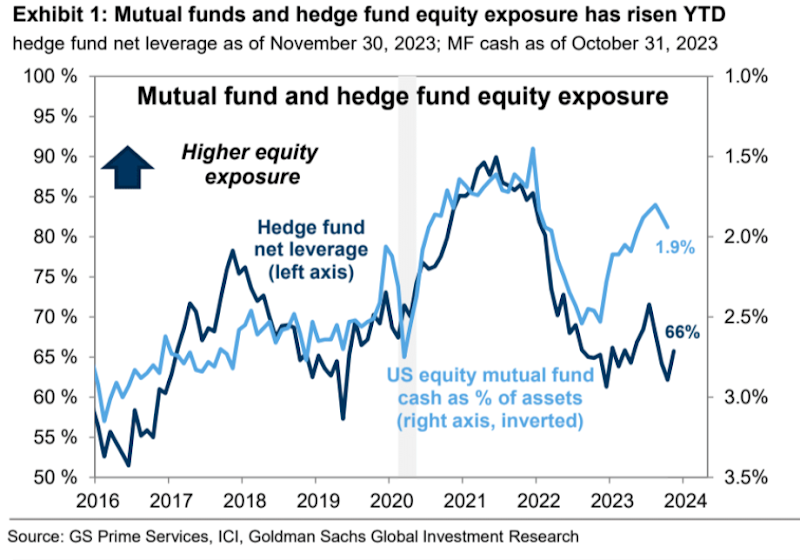

D’après les données PrimeBook de Goldman Sachs, les hedge funds et fonds communs ont tous deux accru leur exposition aux actions en 2023. Les hedge funds ont vu leurs positions nettes passer de 61 % à 66 %, restant toutefois en dessous de la moyenne historique de 70 %. Toutefois, comme ils ont accru simultanément leurs positions longues et courtes, leur levier global a atteint un nouveau record historique. Cela signifie que leur taille d’investissement relative à leur capital augmente, mais leur exposition au risque reste prudente, comme si la peur des fortes corrections persistait ou que l’esprit animal n’était pas encore libéré :

La demande pour les options d’achat sur l’or est exceptionnellement forte, le skew put-call approchant des niveaux extrêmes historiques, reflétant une attente très optimiste d’une hausse asymétrique de l’or à court terme — signe potentiel d’un mouvement principal en cours, ou au contraire d’un avertissement de correction imminente (noter la comparaison entre la ligne bleue des prix et la ligne rouge du skew aux extrêmes) :

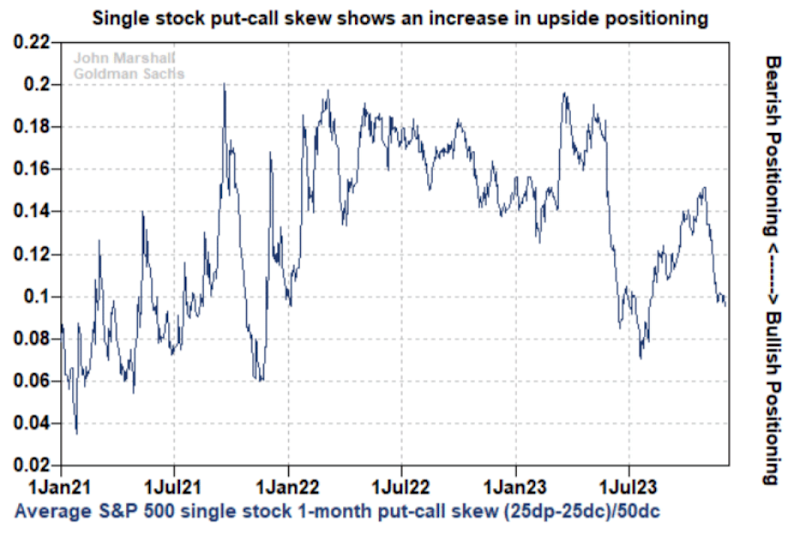

Le différentiel put-call sur actions individuelles est également en baisse, se situant actuellement au 25e centile historique, indiquant un niveau élevé d’optimisme parmi les professionnels, mais pas encore à un niveau extrême. Une hausse supplémentaire de la demande haussière constituerait un signal d’alerte pour les marchés actions :

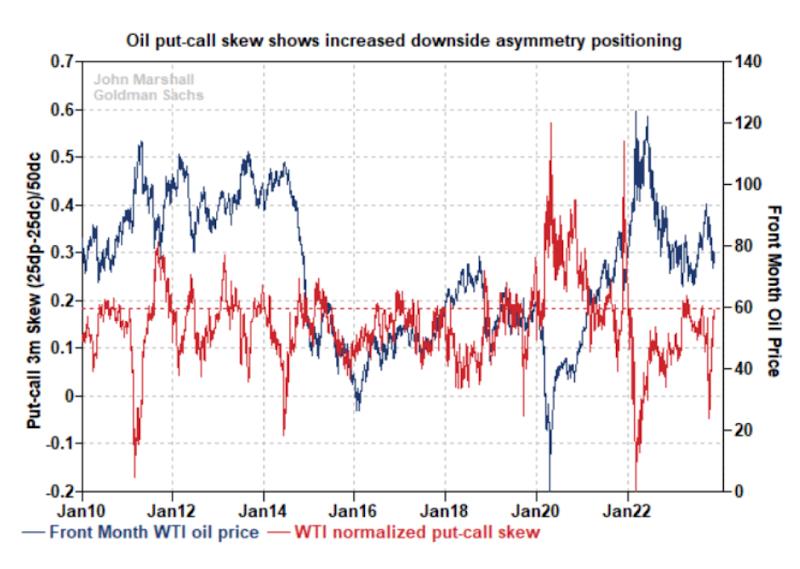

La demande pour les options de vente sur pétrole brut augmente (skew à la hausse), traduisant une crainte accrue d’un recul des prix. Cela constitue aussi un indicateur inverse : lorsque ce skew atteindra un niveau élevé, acheter des options d’achat sur pétrole pour se couvrir contre l’inflation et les risques géopolitiques pourrait être une opportunité intéressante.

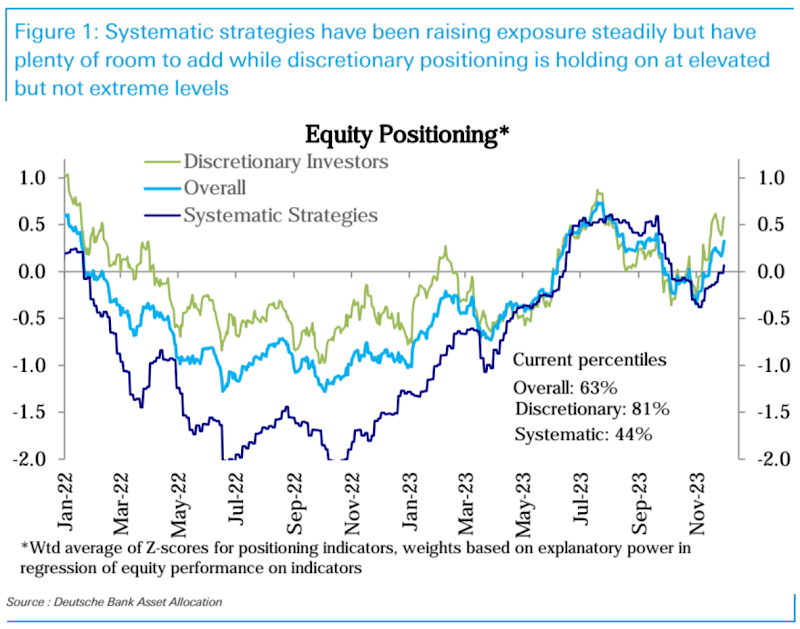

Selon Deutsche Bank, le volume total des positions actions a encore augmenté cette semaine (63e centile). Les stratégies systématiques sont passées d’un léger sous-poids à un léger surpoids (44e centile). Bien qu’elles soient nettement haussières sur l’indice américain large, leurs positions sur les petites capitalisations, l’Europe et les marchés émergents restent faibles, mais en hausse. En parallèle, les investisseurs autonomes ont encore accru leurs positions, entrant désormais dans une zone de surpondération (81e centile), niveau élevé mais pas encore extrême :

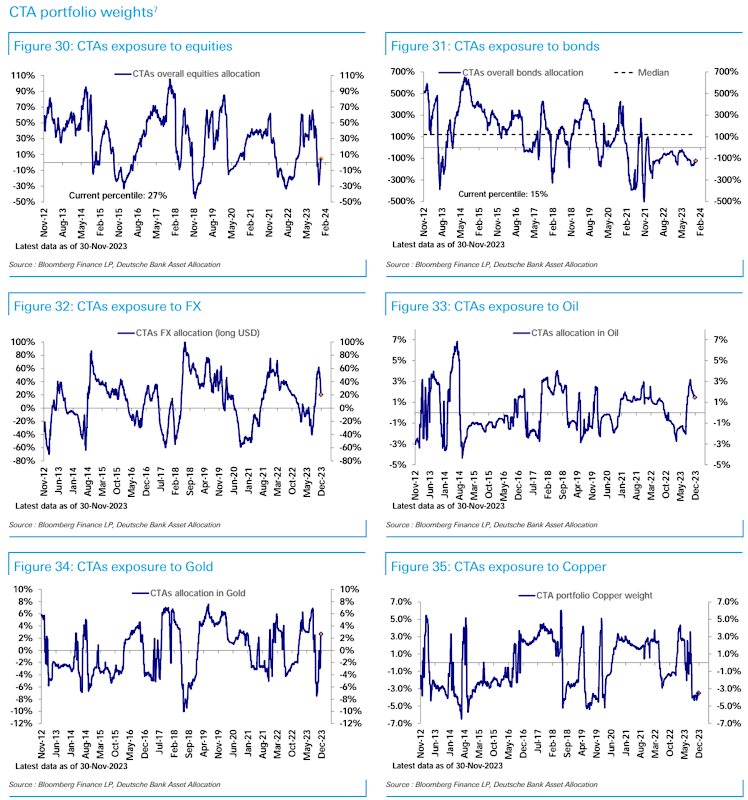

Les positions CTA ont augmenté pour la troisième semaine consécutive, la pondération actions passant en terrain haussier, mais restant historiquement faible (27e centile). Quant à l’exposition courte sur obligations, elle semble amorcer un repli précoce (15e centile) :

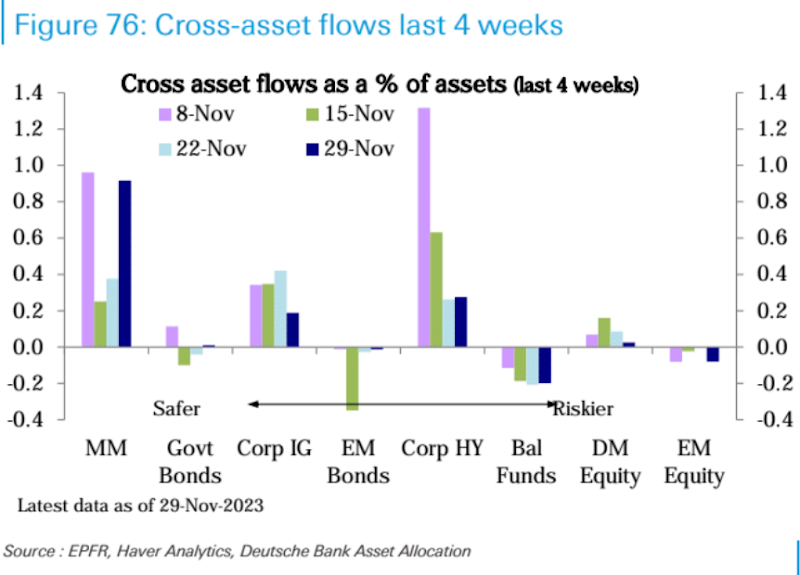

Les fonds actions américains (+8,3 Md$) enregistrent toujours des afflux nets stables, tandis que le reste du monde (-5,7 Md$) connaît des sorties. Les fonds monétaires ont capté de forts afflux nets (+75,6 Md$), totalisant près de 3 000 Md$ sur les six dernières semaines et un record cumulé de 1 290 Md$ depuis le début de l’année. Les afflux sur fonds obligataires ralentissent, mais le segment corporate reste significativement positif, tandis que les marchés émergents subissent des sorties conjointes sur actions et obligations :

Les positions nettes longues sur actions américaines au comptant ont augmenté pour la troisième semaine consécutive, mais la divergence sévère avec les fondamentaux économiques est la plus marquée depuis fin 2019 :

Sentiment de marché

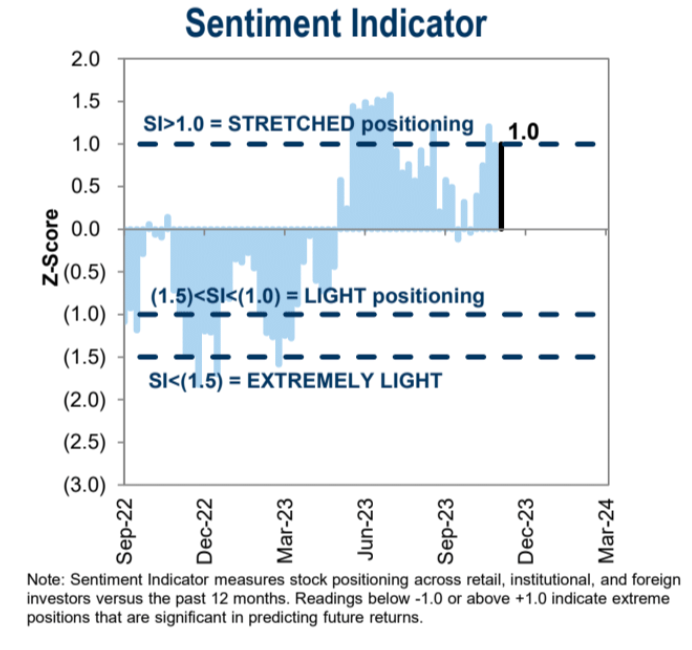

L’indicateur de sentiment institutionnel de Goldman Sachs est revenu à 1,0, seuil d’excès, reflétant un niveau d’optimisme marqué :

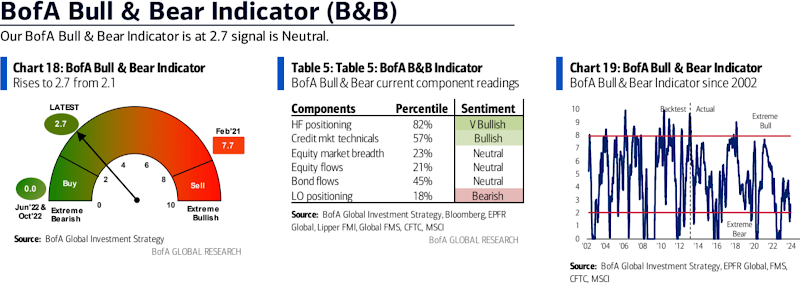

L’indicateur de sentiment de Bank of America est passé de 2,1 à 2,7, se situant désormais dans la zone neutre :

L’enquête AAII montre un ratio haussier à 48,76 %, l’écart haussiers-baissiers égalant le niveau de juillet, atteignant le 91e centile historique :

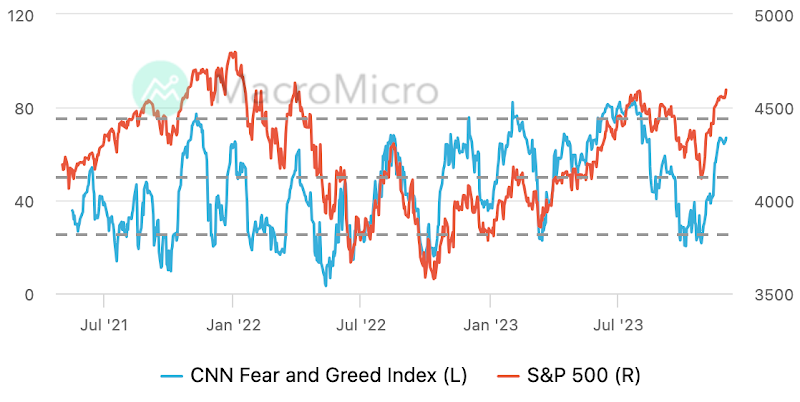

L’indice de peur/avidité de CNN reste positif, sans atteindre l’avidité excessive :

À surveiller cette semaine

Quatre facteurs pourraient inverser la tendance actuelle : un changement dans les anticipations de politique monétaire de la Fed, une panique face à la croissance économique, une incertitude politique/budgétaire ou géopolitique.

Le pivot le plus proche pourrait venir du rapport sur l’emploi hors agriculture vendredi. Le consensus table sur 175 000 créations d’emplois, légèrement plus qu’en octobre (150 000), en partie en raison du retour au travail des grévistes en novembre et de l’effet saisonnier lié aux fêtes (recrutement accru dans le commerce et la logistique). Ces éléments peuvent perturber la lecture tendancielle. Il faut garder à l’esprit qu’un chiffre solide en novembre ne masquerait pas la tendance générale de faiblesse du marché du travail, confirmée par les données hebdomadaires du chômage partiel :

Étant donné que les attentes sont modestes, un chiffre légèrement inférieur pourrait renforcer les spéculations sur une baisse des taux, tandis qu’un chiffre légèrement supérieur permettrait aux haussiers de rester confiants. En revanche, un écart très négatif alimenterait les craintes de récession. Par ailleurs, le taux de chômage devrait rester stable à 3,9 % entre octobre et novembre. Le salaire horaire moyen devrait augmenter de 0,3 % (contre 0,2 % précédemment), mais son rythme annuel continuerait de ralentir, passant de 4,1 % à 4,0 %.

Plus tôt dans la semaine, mardi, les chiffres des postes vacants aux États-Unis seront publiés. Ils devraient reculer de 9,553 millions à 9,35 millions. Bien que volatils, ces données montrent une tendance claire au retournement, et leur impact sur les marchés s’est accru ces deux derniers mois.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News