Analyse des données du secteur LSDFi : situation actuelle et tendances futures

TechFlow SélectionTechFlow Sélection

Analyse des données du secteur LSDFi : situation actuelle et tendances futures

Cet article part des données pour clarifier l'état actuel du secteur LSDFi, et explore, à travers l'analyse de projets spécifiques, vers où ce dernier est susceptible d'évoluer à l'avenir.

Rédaction : @Yuki, analyste trading chez PSE

Depuis la transition d'Ethereum vers le PoS, les LSDFi ont émergé comme un nouveau domaine prometteur. Ce qui a propulsé les LSDFi au centre de l'attention, c'est leur capacité à innover autour du portage de rendement des jetons de mise liquide (LST). Toutefois, avec l’augmentation continue du taux de mise sur Ethereum et la baisse concomitante du rendement de mise, l’espace disponible sur le marché se rétrécit, plongeant ainsi le secteur LSDFi dans un état de stagnation.

En regardant en arrière, nous avons traversé trois phases de développement du secteur LSDFi : d’abord une compétition entre protocoles de mise liquide, puis l’émergence des LST comme actifs circulants consensuels dans DeFi, suivie par une diversification et une adoption massive des LST. Aujourd’hui, nous traversons clairement une période de difficultés. Cet article cherche à analyser l’état actuel du secteur LSDFi à partir des données disponibles, et à explorer, via l’étude de projets spécifiques, où pourrait s’orienter son avenir.

1. L’état actuel du secteur LSDFi selon les données

1.1 La phase de croissance explosive est terminée, le secteur stagne, et la chute des rendements entraîne une fuite des capitaux

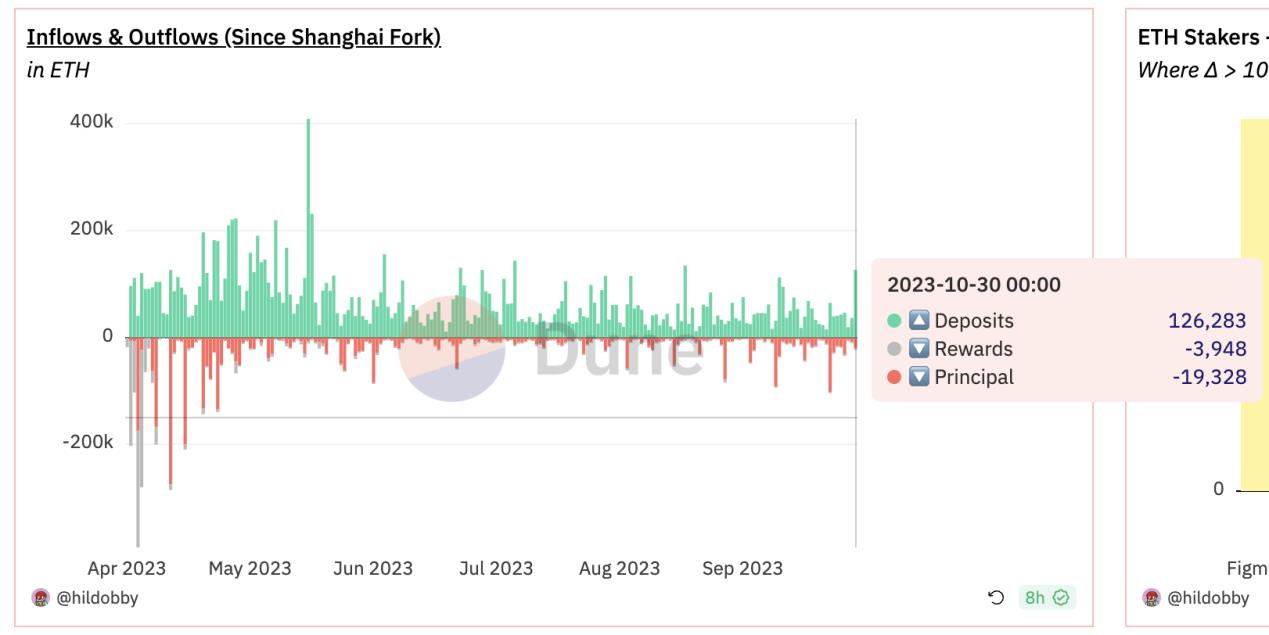

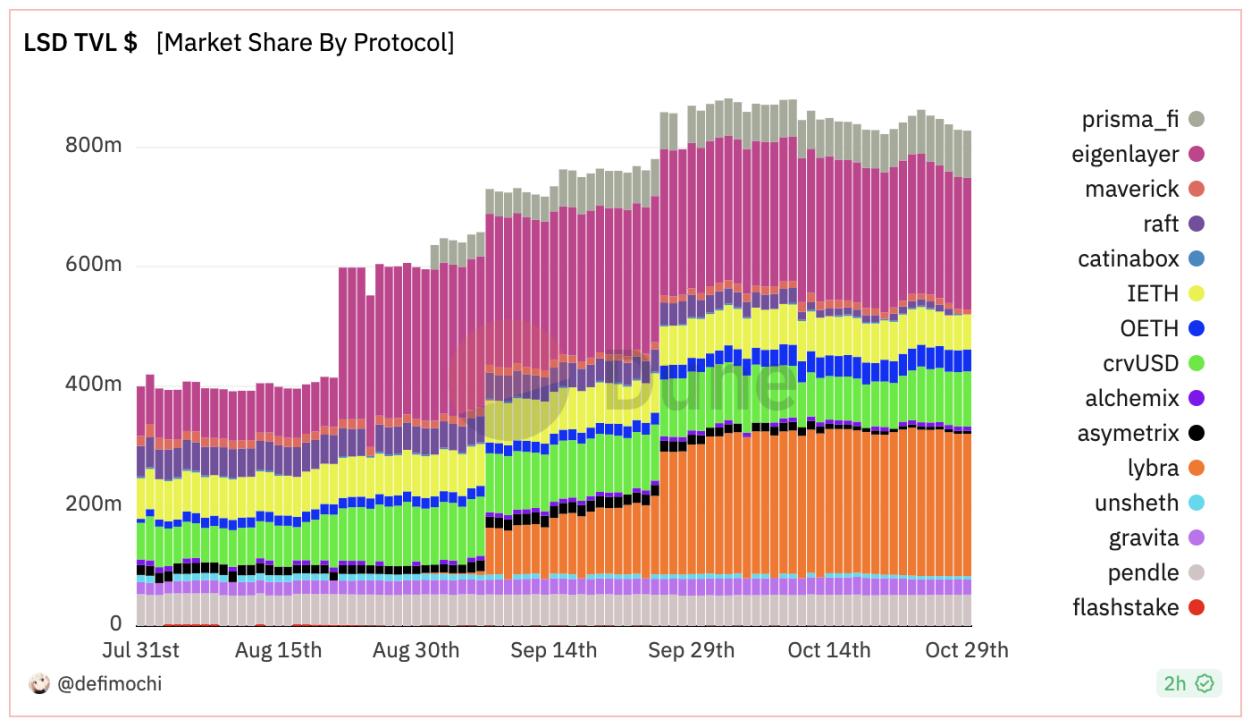

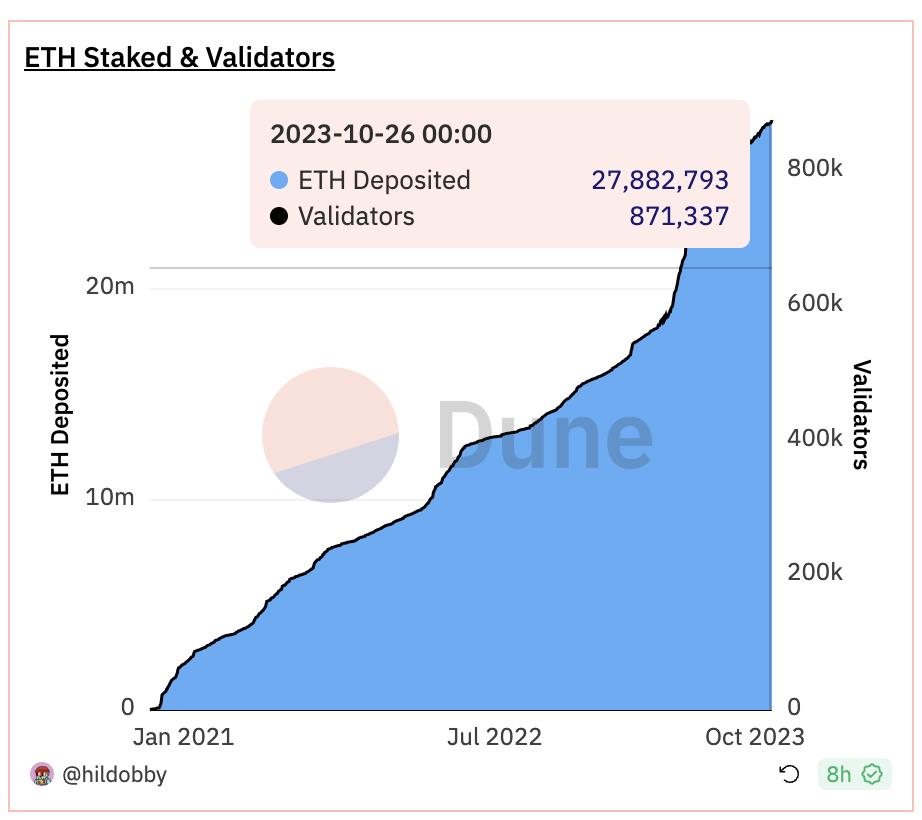

Selon les données de Dune, le nombre net d’ETH misés tend à se stabiliser, tandis que le nombre de validateurs en attente d’entrée diminue progressivement. L’époque de croissance violente de la mise est désormais révolue. Parallèlement, la TVL totale du secteur LSDFi (actuellement 839 millions) connaît depuis le 26 septembre un ralentissement marqué de sa croissance, voire une contraction. En l’absence d’innovation de paradigme, il est raisonnable de penser qu’aucune forte croissance ne sera observée sur ce secteur dans un avenir proche.

Deux raisons principales expliquent cette situation. D’une part, la croissance interne de la mise sur Ethereum stagne : le taux de mise croissant fait baisser le rendement (ci-dessous, seulement +3 % environ), plaçant les protocoles LSDFi dans une impasse en termes de rendement, ce qui diminue leur attractivité pour les capitaux et provoque des sorties. D’autre part, l’environnement externe exerce une pression importante : sous l’effet des taux élevés aux États-Unis, le rendement des obligations américaines grimpe, attirant les fonds vers ces actifs à plus haut rendement de base, y compris vers les produits dérivés de type « obligations américaines » dans DeFi, drainant ainsi les liquidités des LSDFi.

1.2 Forte homogénéité des projets, concurrence intense mais manque d’innovation

À ce jour, deux composantes restent essentielles et brillantes, servant de pierres angulaires au fonctionnement global de DeFi : le prêt et les stablecoins. Dans le cadre des LST, ces deux fonctions constituent également les mécanismes les plus basiques et les plus réalisables. Sur la base de la propriété génératrice de rendement des LST, les projets LSDFi peuvent être globalement classés en deux catégories :

-

Les LST utilisés comme collatéraux dans des protocoles de prêt ou de stablecoin (représentés par Lybra, Prisma, Raft) ;

-

La séparation du capital et des intérêts des LST (représentée par Pendle).

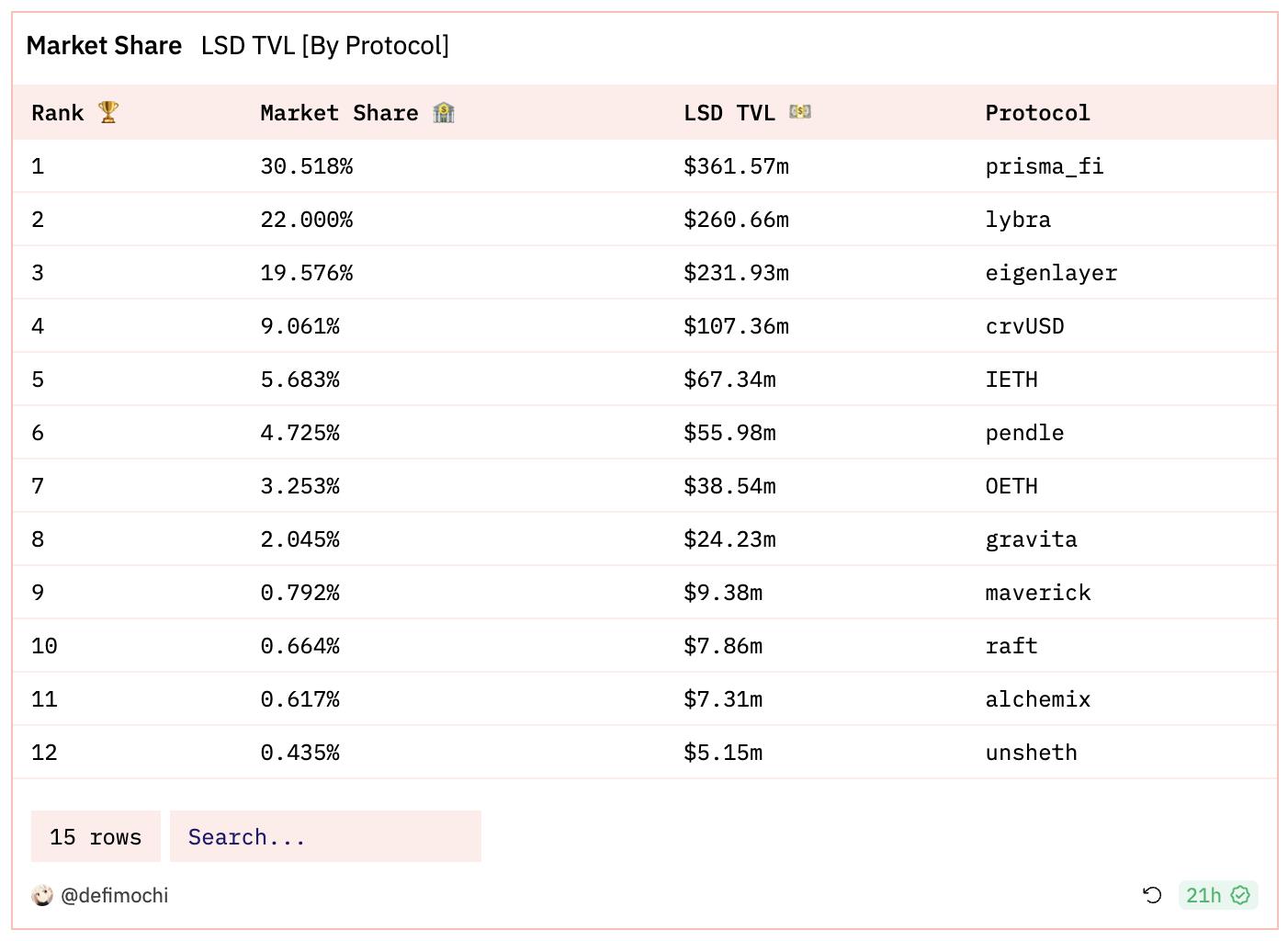

Les données de Dune montrent que parmi les 12 projets LSDFi ayant la plus grande TVL, 5 sont des protocoles de stablecoin basés sur les LST. Leurs mécanismes sont presque identiques : les utilisateurs déposent des LST comme garantie pour frapper ou emprunter un stablecoin, et si la valeur de la garantie baisse, celle-ci est liquidée. Les rares différences résident dans le choix du stablecoin, du ratio de liquidation (LTV), ou des types de collatéraux acceptés.

Après l’effondrement de Terra et le retrait forcé de BUSD pour risques réglementaires, le marché des stablecoins présente de nombreux vides à combler. L’apparition des LST, dotés naturellement d’un rendement, offre alors des solutions mieux adaptées aux besoins de décentralisation. Mais après cette vague, le secteur peine à innover, se contentant d’une concurrence frontale sur le LTV, les types de collatéraux et les rendements offerts (souvent subventionnés par les jetons du projet, donc artificiels). Pour les nouveaux venus sans avantage différenciant clair face aux pionniers, le lancement signifie souvent la fin.

Pendle constitue en revanche une exception notable dans tout le secteur LSDFi. Ses produits à taux fixe conviennent parfaitement aux LST producteurs de rendement (par exemple, le stETH peut être divisé en ETH et en flux de rendement de mise). C’est pourquoi Pendle est revenu au centre de l’attention après la transition d’Ethereum vers le PoS. Actuellement, grâce à ses itérations produit, Pendle maintient solidement sa part de marché, n’ayant encore aucun concurrent sérieux dans son créneau.

1.3 Les projets leaders n’ont pas encore de pouvoir de fixation des prix, leur croissance durable n’est pas assurée

Dans DeFi, on peut dire qu’Aave domine le prêt, Curve celui des stablecoins DEX, et Lido celui du service de mise liquide sur Ethereum. Ces projets ont tous acquis un pouvoir de fixation des prix dans leurs domaines respectifs. Par « pouvoir de fixation des prix », j’entends ici une barrière formée par la combinaison de « monopole + besoin essentiel », créant un effet de verrouillage et de marque dans un service indispensable au marché (avec une part de marché largement dominante).

Qu’implique ce pouvoir ? À mon avis, au moins deux avantages : un modèle économique solide et une croissance pérenne assurée. En résumé, seul un tel pouvoir constitue une véritable barrière défensive.

Or, en examinant les projets LSDFi, même le leader du classement, Lybra Finance, n’a pas encore construit une telle barrière. En phase V1, Lybra s’est rapidement distingué par un rendement bien supérieur au rendement de base de la mise sur Ethereum (+8 %), attirant massivement la TVL. Mais la mise à niveau V2 n’a pas permis une croissance significative, et ses parts de marché ont été grignotées par des projets ultérieurs comme Prisma et Eigenlayer.

La raison fondamentale de cette absence de pouvoir de fixation des prix réside dans plusieurs facteurs : d’abord, techniquement, ces protocoles ne présentent pas de difficulté élevée — beaucoup sont directement forkés de Liquity — un faible seuil technique implique inévitablement une forte concurrence. Ensuite, les projets LSDFi ne sont pas émetteurs de LST ; ils reposent fondamentalement sur la valorisation d’Ethereum (rendement de mise) pour redistribuer la liquidité. Enfin, les différences entre projets sont minces, les parts de marché étant souvent sensibles au rendement offert, tandis que les leaders n’ont pas réussi à créer un écosystème propre leur permettant d’asseoir un pouvoir de prix absolu en interne.

L’absence de pouvoir de fixation des prix signifie en réalité que la prospérité actuelle pourrait être éphémère : personne n’a encore trouvé la clé d’une croissance durable.

1.4 Les subventions par jetons ne sont pas durables, la liquidité des stablecoins s’affaiblit

Les LSDFi ont auparavant attiré massivement la TVL grâce à des rendements élevés, mais un examen plus attentif révèle que ces rendements étaient subventionnés par les jetons du projet eux-mêmes, ce qui dilue prématurément la valeur du jeton de gouvernance et rend ces hauts rendements non durables.

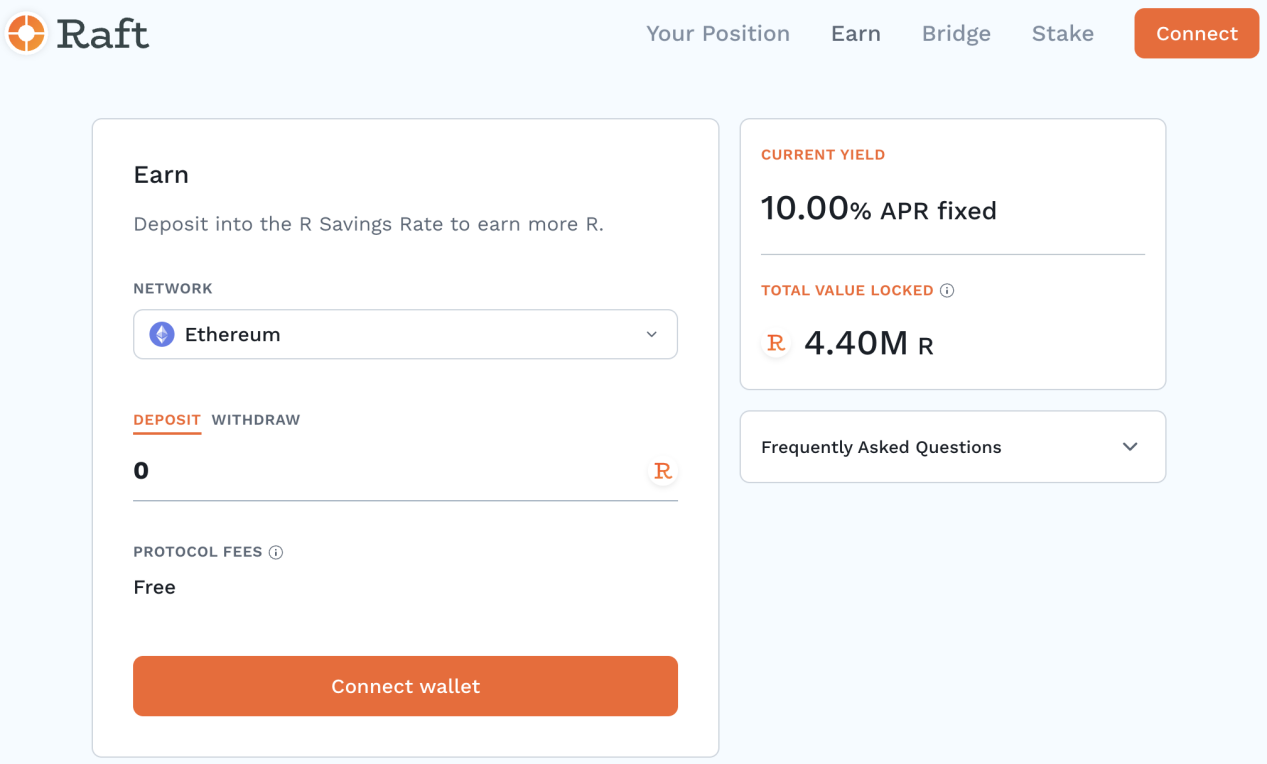

Prenons Raft comme exemple : lors du lancement de sa version V2, Raft a introduit un module d’épargne (Savings Module) offrant un taux fixe de 10 % APR aux détenteurs de $R souhaitant déposer. Cependant, l’origine exacte de ces 10 % n’a pas été clairement divulguée (l’équipe indiquant simplement qu’elle serait couverte par les revenus du protocole). Dans tout DeFi, très peu de projets peuvent proposer un taux aussi élevé avec un risque faible, ce qui amène à soupçonner que l’équipe crée arbitrairement des $R pour fabriquer ce mythe du rendement idéal.

Notez bien que le taux d’intérêt actuel sur Raft est de 3,5 %, ce qui signifie qu’un utilisateur pouvant frapper $R puis le déposer dans le RSM réalise un arbitrage d’au moins 6,5 %.

Pour un stablecoin décentralisé, la liquidité constitue le facteur limitant principal de son expansion. Liquity n’a pas pu s’imposer lors de la dernière bulle haussière principalement parce que sa liquidité ne répondait pas aux besoins des utilisateurs. Aujourd’hui, DAI reste le stablecoin décentralisé le mieux liquide. De même, les nouveaux stablecoins LSD font face à des problèmes similaires : liquidité insuffisante, scénarios d’utilisation peu variés, demande réelle limitée.

Prenons eUSD, lancé par Lybra : sa capitalisation atteint aujourd’hui 108 millions, mais son pool de liquidité le plus profond est le pool peUSD (version multi-chaînes d’eUSD) sur Arbitrum. Quant au pool eUSD-USDC sur Curve, sa profondeur n’est que de 207 000, ce qui rend difficile l’échange entre eUSD et les stablecoins centralisés, affectant ainsi l’expérience utilisateur.

2. Analyse de cas concrets : pistes pour sortir de l’impasse du secteur LSDFi

Bien que le secteur LSDFi soit globalement en stagnation, certains projets cherchent activement à se renouveler. Leur analyse peut nous fournir des pistes de réflexion précieuses.

2.1 Développer un écosystème, corriger les faiblesses du modèle économique, asseoir un pouvoir de fixation des prix : exemples de Pendle et Lybra V2

Tous les projets LSDFi rencontrent aujourd’hui un problème commun, apparemment insoluble : subventionner les rendements des utilisateurs avec leurs jetons de gouvernance, ce qui dilue constamment la valeur de ces derniers jusqu’à ce qu’ils deviennent de simples « jetons minés » sans valeur.

Une solution viable et inspirante consiste à développer un écosystème, en s’appuyant sur des projets partenaires pour corriger les lacunes de son propre modèle économique, et à établir un pouvoir de fixation des prix à l’intérieur de cet écosystème.

2.1.1 Pendle

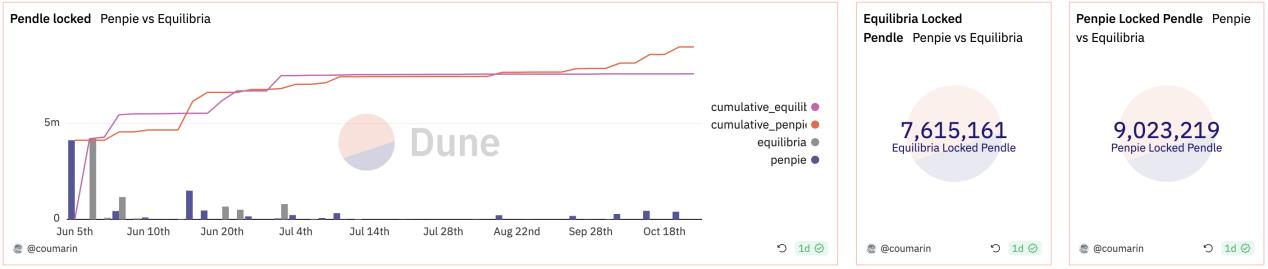

Pendle est aujourd’hui le meilleur exemple de cette approche. Penpie et Equilibria sont des protocoles complémentaires construits sur le modèle économique veToken de Pendle, visant à augmenter le rendement des LP PENDLE, sans nécessiter de mise de jetons PENDLE pour bénéficier du boost d’exploitation minière. Leurs modèles sont très similaires, leur rôle principal étant d’absorber une partie de la pression de vente sur le jeton de gouvernance de Pendle, favorisant ainsi un développement plus sain du protocole.

2.1.2 Lybra Finance

Après avoir échoué à croître significativement avec son lancement V2, Lybra a lui aussi décidé de construire activement son propre écosystème. Le 13 octobre, l’équipe a annoncé officiellement le lancement de « Lybra War », qu’elle considère comme sa prochaine étape stratégique.

Lybra a choisi de jouer cartes sur table avec « Lybra War » car elle reconnaît ses propres faiblesses :

1) Une inflation élevée du jeton de gouvernance LBR due au maintien d’un APR élevé, entraînant une forte pression de vente à court terme avec les activités d’exploitation minière V2 ;

2) Une concurrence intense dans le secteur (Prisma, Gravita, Raft) freinant la croissance, sans soutien d’investisseurs institutionnels ;

3) Une liquidité insuffisante pour eUSD, et une adoption moindre que prévue pour peUSD ;

4) Une perte de consensus communautaire : lors de la migration de V1 à V2, des questions ont été soulevées sur la gestion des « jetons non migrés à temps » (un seul membre, sifu, a décidé du résultat du vote).

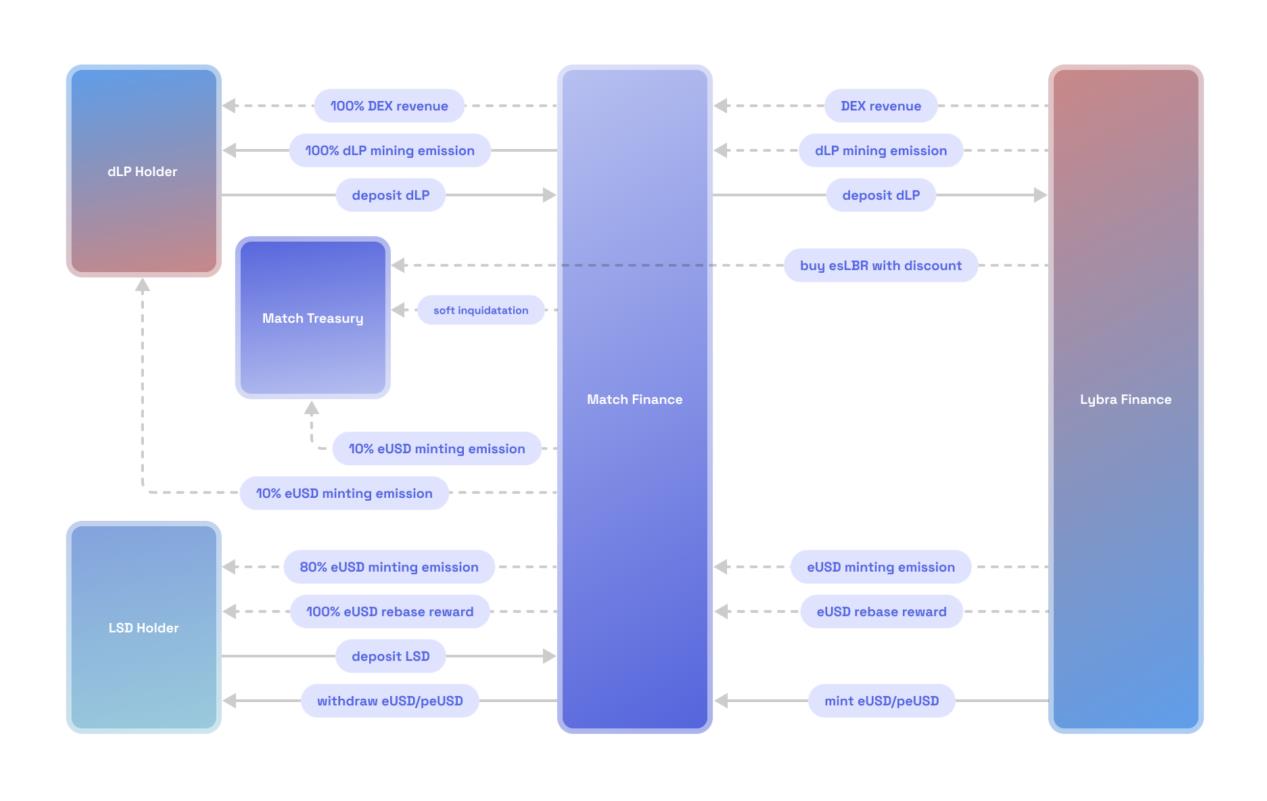

Le cœur de « Lybra War » réside dans l’accumulation de dLP et l’appariement dynamique entre dLP et eUSD. En effet, dans Lybra V2, les utilisateurs doivent nécessairement miser au minimum 2,5 % de la valeur d’eUSD en dLP LBR/ETH pour recevoir l’émission d’esLBR. Ainsi, les protocoles de deuxième couche de l’écosystème Lybra doivent stimuler le rendement en esLBR et dLP pour maximiser leurs gains. De plus, la distribution de Lybra War dépend de l’émission d’esLBR entre les pools LSD, ciblant principalement les émetteurs d’actifs LST et les gros frappeurs d’eUSD. La profondeur asymétrique des pools LSD de Lybra favorise les petits émetteurs de LST dans leur accumulation d’esLBR afin d’acquérir plus de poids électoral.

À ce jour, seul Match Finance participe activement à « Lybra War », aucune structure concurrentielle efficace n’étant encore formée. Match Finance résout principalement deux problèmes (pas de détail ici sur le mécanisme) :

1) Les utilisateurs ne possédant pas de dLP au moment de frapper eUSD ne peuvent pas bénéficier de la récompense esLBR ;

2) Le boost de rendement en esLBR et la sortie de liquidité.

En tant que couche protocolaire LSDFi, ni Lybra ni Pendle ne sont des émetteurs de LST. Leur stratégie initiale, fondée sur un APR élevé pour accumuler rapidement de la TVL, a semé une graine négative. Pour un développement sain futur, ils choisissent de bâtir un écosystème qui les alimente durablement. Tout projet ambitieux dans le secteur LSDFi finira probablement par emprunter ce chemin.

2.2 Micro-innovations pour une expérience différenciée

Pour les projets non leaders, survivre dans un secteur ultra-concurrentiel passe par une position différenciée bien définie. Même une micro-innovation peut toucher une niche d’utilisateurs verticale, et tant que leur fidélité est forte, le projet dispose d’une chance de survie.

2.2.1 Sans liquidation : exemple de CruiseFi

Alors que la plupart des projets rivalisent sur le LTV et les types de collatéraux, certains ont directement lancé un mécanisme « sans liquidation » pour attirer l’attention.

Prenons CruiseFi : l’utilisateur gage du stETH, frappe le stablecoin USDx, puis échange USDx contre USDC via le pool USDC-USDx sur Curve. Les prêteurs fournissant du USDC au pool stablecoin de Curve perçoivent les intérêts générés pendant la période de mise du stETH.

Comment garantir que l’emprunteur ne sera jamais liquidé ? En cas de liquidation :

1) L’équipe bloque une partie du collatéral (stETH) et transfère les rendements de cette portion bloquée à l’emprunteur ;

2) La position excédant les rendements du stETH est suspendue, garantissant que les intérêts générés couvrent toujours les frais d’emprunt, équivalant ainsi à une absence de liquidation. L’inconvénient est que les rendements du stETH baissent avec l’augmentation globale du taux de mise sur ETH ;

3) Pour la partie suspendue, des Price Recovery Tokens (PRT) sont émis, échangeables 1:1 contre ETH (seulement au-dessus du seuil de liquidation), et librement négociables sur le marché secondaire.

Ce système permet à l’emprunteur de prolonger indéfiniment la période avant liquidation, au bénéfice du prêteur qui perçoit les rendements de mise ETH, et aux détenteurs de PRT qui profitent de la future appréciation de l’ETH. Cette « absence de liquidation » peut séduire fortement les utilisateurs à risque élevé en période de marché haussier.

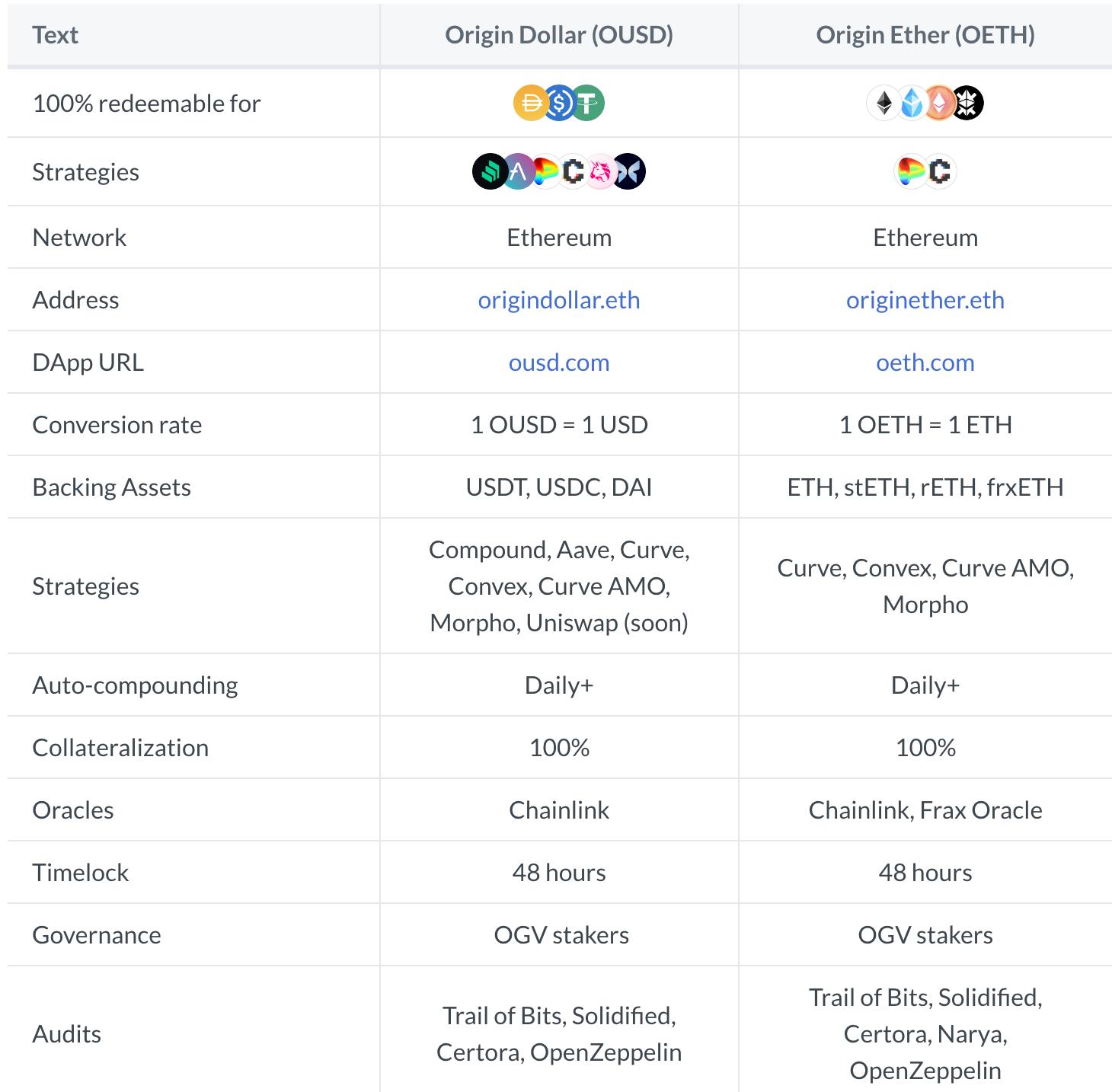

2.2.2 Rendement combiné : exemple d’Origin Ether

Dans le monde DeFi, le rendement reste la narration la plus attractive — une règle d’or qui vaut aussi pour LSDFi.

Origin Ether a été lancé en mai 2023, utilisant ETH et d’autres LST comme collatéraux supportés, avec 1 OETH valant toujours 1 ETH.

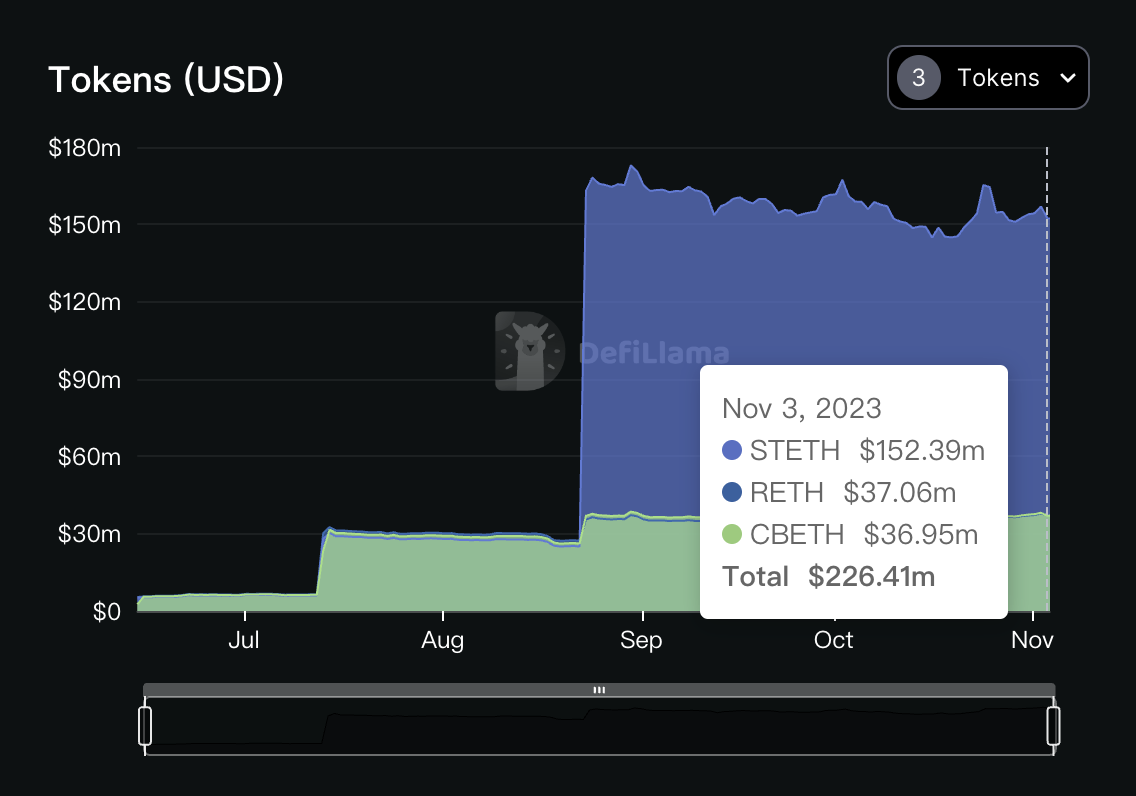

La principale différence d’Origin Ether avec d’autres LSDFi réside dans sa source de rendement : un panier d’actifs LST incluant stETH, rETH et sfrxETH. En outre, OETH utilise des stratégies AMO via le pool de liquidité OETH-ETH sur Curve et Convex, et prend en charge des stratégies sur Balancer, Morpho et d'autres pools Curve cotés en ETH. Grâce à une optimisation poussée des stratégies de liquidité, Origin Ether offre aux utilisateurs un APY supérieur à la moyenne du marché. C’est précisément cette performance qui explique sa croissance rapide de TVL ces derniers mois (aujourd’hui 7ᵉ du classement LSDFi).

2.2.3 Encore plus de « matryochkas » : exemple du LRTFi basé sur Eigenlayer

Le LSDFi, déjà une « matryochka » du LSD, semble arrivé à un point de saturation. Mais l’émergence d’Eigenlayer ouvrira bientôt une nouvelle couche de « matryochka » appelée LRTFi, qui représentera non seulement un nouveau levier pour le secteur LSDFi, mais aussi une opportunité de revenir au centre du marché et de s’élargir.

Bien qu’Eigenlayer soit encore en phase de test fermé, sans accès public généralisé, les deux premières campagnes de mise ont suscité un engouement extrêmement fort.

Parallèlement, de nombreux projets basés sur les LRT (Liquid Restaking Token) ont déjà vu le jour, comme Astrid Finance ou Inception. Leur logique centrale n’est pas novatrice : ils intègrent simplement les LRT comme collatéraux, comparé aux protocoles LSDFi. Cette concurrence devrait s’intensifier après le lancement officiel d’Eigenlayer, mais on en est encore au stade précoce.

2.3 Soutien par le capital, alliance avec des projets matures, profiter des retombées d’autres écosystèmes : exemple de Prisma

Si un nouveau projet souhaite surpasser ses rivaux dans un secteur incertain sans réussir une innovation de paradigme, trouver un puissant soutien, s’allier à des projets établis et bénéficier de leurs retombées constitue une méthode efficace pour prendre pied. On peut qualifier cela de « raccourci » ou de « chercher un parrain ».

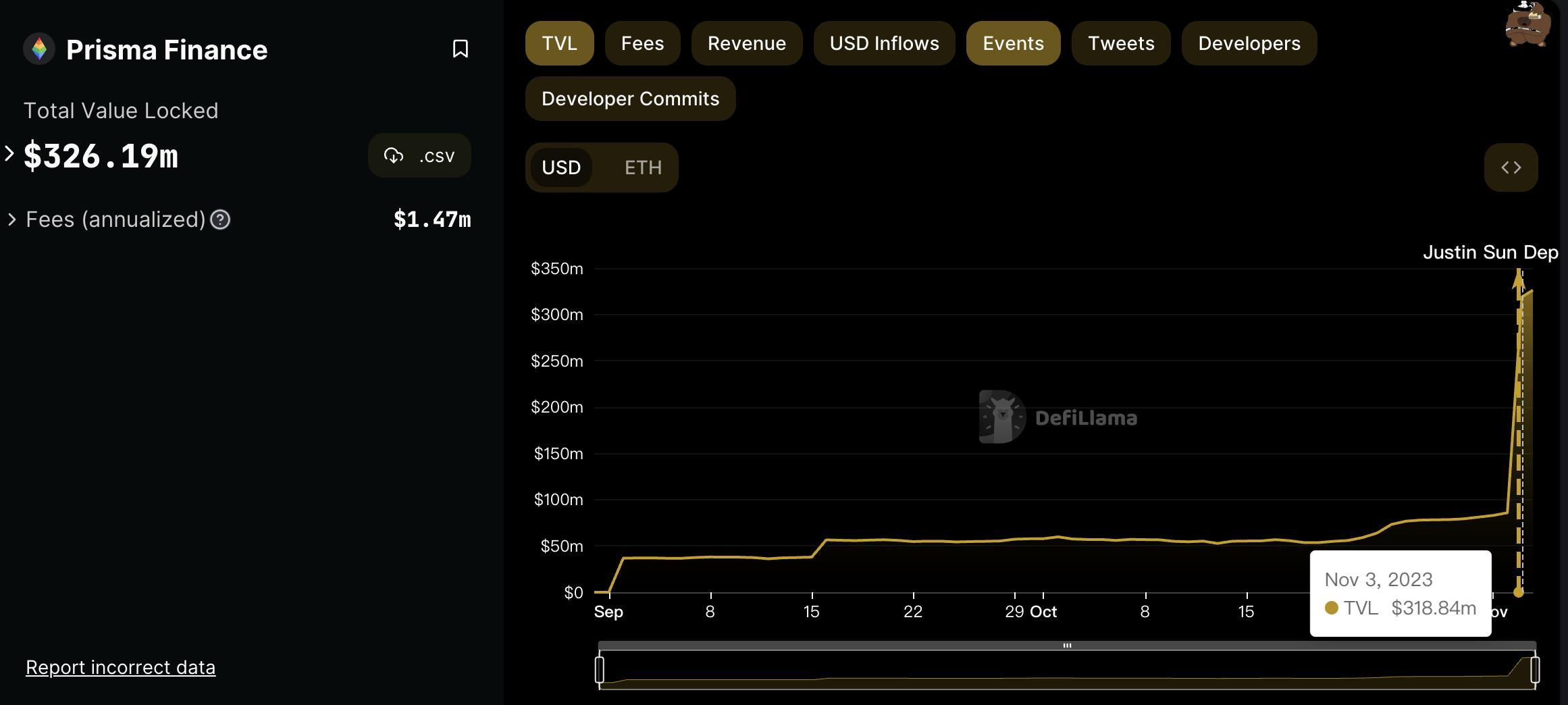

Prisma Finance en est le cas typique. Contrairement à Lybra Finance, projet communautaire sans financement privé, Prisma est un « héritier doré ». Avant même le lancement de tout produit, une communication habile a capté l’attention du marché. L’information la plus significative n’était pas son mécanisme innovant, mais sa liste d’investisseurs comprenant des figures majeures de DeFi comme Curve et Convex, ainsi que de grandes institutions comme OKX et The Block.

Par la suite, Prisma a suivi exactement ce plan : s’aligner sur Curve et Convex, obtenir leur soutien, offrir des récompenses supplémentaires (en CRV, CVX) au stablecoin natif mkUSD, et exploiter le modèle veToken (contrôle des paramètres du protocole) pour créer un effet boule de neige.

Au troisième mois suivant son lancement, Prisma a reçu un soutien massif de Justin Sun (100 millions de wstETH), atteignant un ATH historique de TVL et dépassant Lybra pour devenir le nouveau leader du secteur.

2.4 Vraie innovation de paradigme

Qu’il s’agisse d’un secteur ou d’un domaine entier, après une croissance sauvage vient inévitablement une période de stagnation. La seule voie pour en sortir réside sans aucun doute dans l’« innovation de paradigme ». Bien que le LSDFi n’ait pas encore connu d’innovation disruptive, je suis convaincu que tant qu’Ethereum continuera d’incarner un consensus fort, une telle innovation finira par surgir, rallumant ainsi les flammes du LSDFi.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News