Théorie de la « chaîne d'applications grasse » : le parcours de croissance des appchains

TechFlow SélectionTechFlow Sélection

Théorie de la « chaîne d'applications grasse » : le parcours de croissance des appchains

Appliquer aux appchains le multiple de transaction d'une application indépendante est injuste, mais en raison des différences évidentes dans les mécanismes d'accumulation de valeur, il est difficile de soutenir que les appchains devraient être négociées au multiple de la couche fondamentale.

Auteur : HOPYDOC

Traduction : MarsBit, MK

Évaluer les blockchains dédiées aux applications (app chains) constitue l'une des tâches les plus délicates pour les analystes investisseurs, car bien que ces app chains fonctionnent fondamentalement comme des applications indépendantes, elles héritent toutefois de caractéristiques propres aux protocoles ou ce que l'on appelle aujourd'hui la couche de base, telles que la sécurité et la disponibilité des données.

Par conséquent, appliquer les multiples de valorisation des applications autonomes aux app chains serait injuste ; mais en même temps, en raison des différences évidentes dans les mécanismes d'accumulation de valeur, il est difficile de prétendre que les app chains devraient être valorisées selon les multiples de la couche de base. Prenons l'exemple de la hausse remarquée d'Injective cette année, largement perçue comme une revalorisation du titre. Lorsque l'équipe a annoncé un fonds écosystème soutenu par Pantera Capital et Jump Crypto afin de construire d'autres applications au-dessus de sa couche spécifique à l'application, le marché a commencé à considérer cette app chain comme un protocole à part entière.

Le fonds écosystème de 150 millions annoncé par Injective

Cet événement a ravivé mon intérêt pour la première génération de la « Thèse du Protocole Gras (Fat Protocol Thesis) », car je pense qu’en comprenant comment le marché perçoit l’évolution de la valeur dans les blockchains, j’obtiendrai des indices sur la manière d’évaluer la valeur actuelle des app chains, ou plus précisément, des app chains dotées d’un écosystème.

« Fat Protocol Thesis » (Thèse du Protocole Gras)

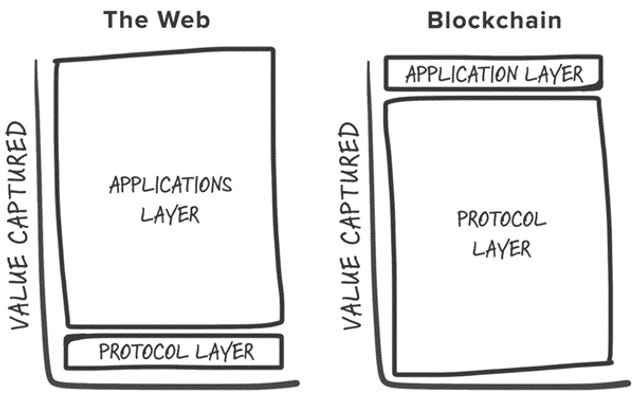

La « Fat Protocol Thesis » a été initialement formulée par Joel Monegro en août 2016, alors qu’il était chez Union Square Venture. Cette thèse postule que les protocoles cryptographiques devraient théoriquement capter davantage de valeur que les applications construites par-dessus eux.

En résumé, cet argument affirme que ce que nous appelons aujourd’hui la couche de base, ou les protocoles, offre deux propositions de valeur centrales distinctes — ou sources d’accumulation de valeur — et devrait donc toujours être considérée comme plus précieuse qu’une application ; autrement dit, justifier certaines valorisations astronomiques. Ces sources sont :

-

Une couche de données partagée sans permission : la blockchain réduit efficacement les barrières à l’entrée pour de nouveaux acteurs, intensifiant ainsi la dynamique concurrentielle dans le système, et surtout permettant la composable entre les participants, stimulant ainsi la croissance du protocole.

-

Un cercle vertueux spéculatif alimenté par le jeton natif du réseau : la hausse du prix du jeton attire l’attention des développeurs et investisseurs, qui y injectent ensuite du capital humain ou financier, activant ainsi une spirale ascendante de spéculation.

-

En complément, le protocole peut capter la valeur créée au niveau applicatif via la demande accrue pour son jeton natif, souvent sous forme de frais ; en théorie, plus les applications génèrent de transactions sur la couche protocole, plus celle-ci capture de valeur.

Pourquoi la « Thèse du Protocole Gras » n’est plus pertinente

La « Fat Protocol Thesis » a fait l’objet de nombreux débats quant à sa validité actuelle, car elle a été formulée à une époque où la modularité et le concept de chaînes spécifiques à une application n’existaient pas encore.

Le marché considère désormais que cette thèse ne s’applique plus pleinement à la structure actuelle, pour plusieurs raisons :

-

Abondance écrasante d’espace bloc : à partir du cycle précédent, avec le nombre croissant de nouvelles couches 1 alternatives, la couche protocole ne peut plus conserver la valeur créée par les applications, car l’abondance d’espace bloc comprime les prix que les utilisateurs paient pour un volume équivalent de transactions.

-

Montée en puissance des blockchains modulaires : en décomposant effectivement les fonctions de la blockchain en exécution, disponibilité des données et règlement, cela a conduit à des solutions de disponibilité de données moins coûteuses, réduisant davantage les frais payés par les utilisateurs pour la couche de données partagée décrite dans l'article original.

-

Facilité multi-chaînes : les applications peuvent facilement se déployer sur plusieurs chaînes, voire interagir entre elles grâce à des outils d'interopérabilité comme LayerZero, affaiblissant ainsi leur dépendance à un protocole unique et sapant le cercle vertueux décrit dans l'article initial.

« App Chain Thesis » (Thèse de la Chaîne d’Application)

L’avènement de la « App Chain Thesis » marque la fin de la « Fat Protocol Thesis ». Une app chain est une blockchain construite pour un cas d’usage spécifique. Son architecture présente plusieurs avantages, notamment :

-

Meilleur mécanisme d’accumulation de valeur : le jeton natif du réseau peut être utilisé à des fins de sécurité, entraînant une contraction de l’offre du jeton, et peut aussi capter de la valeur issue du modèle économique de la blockchain.

-

Personnalisation : les développeurs peuvent librement adapter n’importe quelle configuration de la pile technique pour atteindre un objectif précis, comme le débit ou la finalité, en faisant des compromis adaptés aux besoins de l’application.

Par exemple, la dernière version de dYdX v4 est implémentée sur une chaîne basée sur Cosmos-SDK ; cela garantit que les traders n’ont plus besoin de payer des frais de gaz pour leurs transactions, mais sont plutôt facturés selon la taille de la transaction, imitant ainsi l’expérience d’un exchange centralisé.

Étude de Chorus One sur dYdX v4

Toutefois, les app chains présentent intrinsèquement certains inconvénients, ce qui explique pourquoi ce concept n’a pas encore connu une adoption massive :

Fragmentation de liquidité et manque de composable : les actifs natifs ne peuvent exister que sur une app chain spécifique, et sauf si ces actifs sont très recherchés et pris en charge par des produits d’interopérabilité, ils ne peuvent pas interagir avec les actifs présents sur d’autres chaînes.

Sécurité limitée : théoriquement, la sécurité d’une app chain repose uniquement sur une partie de sa valorisation entièrement diluée, selon le mécanisme de consensus ; or, une baisse de la valeur du jeton affecte linéairement le niveau de sécurité de la blockchain.

Modèle économique des protocoles

Si l’on examine le modèle économique des protocoles ou de la couche de base, les utilisateurs paient en réalité des frais de gaz au protocole afin que leurs données de transaction soient correctement stockées et réglées via le mécanisme de consensus.

Bien que l'article original puisse sembler obsolète, l'avantage de l'ère « protocole gras » résidait dans une division claire du travail entre protocoles et applications :

-

Les protocoles cherchent essentiellement à faire payer aux utilisateurs la sécurité et la disponibilité des données ; et s'efforcent de retenir utilisateurs et applications dans leurs écosystèmes respectifs, afin de maximiser la composable et l'accumulation directe de valeur (sous forme de frais de gaz).

-

Même avec l'émergence des couches 2, les protocoles passent simplement d'une approche centrée sur l'utilisateur à une approche centrée sur les entreprises ; leur objectif étant d'extraire autant de valeur que possible, payée par les rollups pour la disponibilité des données et le consensus.

-

D'autre part, les applications rivalisent pour tout avantage concurrentiel pouvant bénéficier à leur activité ; ce qui entraîne parfois une absence d'accumulation de valeur, comme dans le cas d'Uniswap, qui maximise la profondeur de liquidité sans canal de revenus explicite.

Cette division du travail a permis l’émergence de nombreuses applications valant des milliards de dollars, comme Uniswap ou OpenSea. Pour les applications, cela revient à externaliser d’importants composants de la blockchain vers la couche protocole, leur permettant ainsi de se concentrer uniquement sur les éléments nécessaires au bon fonctionnement et au succès de l’application.

Cependant, pour les protocoles eux-mêmes, avec l’apparition des blockchains modulaires et l’abondance d’espace bloc, le modèle économique actuel s’effondre progressivement et inévitablement ; les protocoles deviennent donc de plus en plus « maigres ».

Modèle économique des app chains

Le modèle économique des chaînes dédiées à une application diffère fortement ; bien que, superficiellement, protocoles et app chains opèrent tous deux comme une couche de base :

-

Les app chains n’exigent pas que les utilisateurs paient des frais de stockage des données transactionnelles sous forme de gas ; les utilisateurs paient en réalité pour l’application elle-même. Par exemple, Osmosis a mis en place des frais de protocole reversés, qui aboutissent finalement sous forme de rendements pour les détenteurs de jetons.

-

Pourtant, les app chains offrent tout ce que devrait fournir un protocole : couche de données partagée, règlement des transactions et niveau adéquat de sécurité blockchain. Plus important encore, les applications peuvent y concurrencer efficacement entre elles.

Les avantages de cette conception de modèle économique sont un mélange de plusieurs aspects, ce qui devrait être considéré comme plus durable et plus défensif, même face à l’évolution future de la structure du marché et à son extension :

-

Les utilisateurs paient réellement pour un service dont le marché accepte le prix ; par exemple, Injective prélève une part des frais de transaction sur son exchange de contrats perpétuels, et le marché considère généralement qu’un tel service doit être facturé ; certains exchanges pratiquent même des tarifs plus élevés, comme GMX ou Gains Network.

-

Contrairement au marché, qui estime que la fourniture de données partagées et de consensus ne devrait pas être facturée, et qui rivalise constamment pour proposer des solutions moins chères, rendant ainsi cette prestation quasi gratuite.

-

L’accumulation de valeur n’est plus liée linéairement au nombre de transactions, mais à d’autres variables qui pilotent le succès de l’application ; par exemple, l’accumulation de valeur d’Injective dépend du volume des contrats perpétuels, tandis qu’Osmosis dépend du volume des échanges au comptant.

En résumé, le modèle économique des app chains correspond rétrospectivement très bien à la structure actuelle du marché, car ces chaînes accumulent de la valeur à partir de sources plus durables. En étendant ce raisonnement, je me suis demandé ce qui se passerait si les app chains allaient plus loin et amplifiaient les avantages propres à la couche protocole.

La « Thèse de l’App Chain Grasse »

L’évolution des temps et des dynamiques de marché a donné naissance à ce que j’appelle la « Thèse de l’App Chain Grasse ». Nous assistons à des app chains comme Injective et Osmosis qui s’efforcent de construire leurs propres écosystèmes, dans une logique gagnant-gagnant.

-

Les app chains ne rivalisent plus avec d'autres couches de base ou protocoles offrant des frais de gaz inférieurs ; elles ont trouvé un modèle commercial plus défensif et durable, que le marché reconnaît. Elles résolvent efficacement le problème d’accumulation de valeur identifié dans la première génération de la « Thèse du Protocole Gras ».

-

D’autre part, lorsque davantage d’applications choisissent de se construire au-dessus d’une app chain, celle-ci bénéficie d’un cercle vertueux ; résolvant ainsi efficacement les problèmes de fragmentation de liquidité et de faible composable inhérents à l’architecture des app chains.

-

En outre, l’app chain fournit une couche de données partagée, permettant à d’autres applications de se déployer dessus, stimulant la prospérité de l’écosystème, attirant ensuite l’intérêt des développeurs et des investisseurs, ce qui pourrait booster la performance du prix du réseau.

-

Surtout, elle résout le problème du démarrage à froid rencontré par de nombreuses autres couches 1 ou rollups ; car beaucoup d’app chains commencent initialement comme des applications cherchant une meilleure composable.

Par conséquent, les app chains qui tentent de construire un écosystème ne deviennent pas « maigres », mais montrent un chemin clair pour devenir « grasses » et rester « grasses » ; si cela se vérifie, cela pourrait constituer un cas d’investissement attrayant.

Analyse rétrospective d’Injective

Comme mentionné précédemment, la performance exceptionnelle d’Injective cette année illustre parfaitement la « Thèse de l’App Chain Grasse ». Partant d’une simple app chain spécialisée dans les contrats perpétuels, Injective utilise un modèle de carnet d’ordres classique et a été pionnier en adoptant des frais de gaz nuls pour éviter les effets néfastes du MEV comme le front-running.

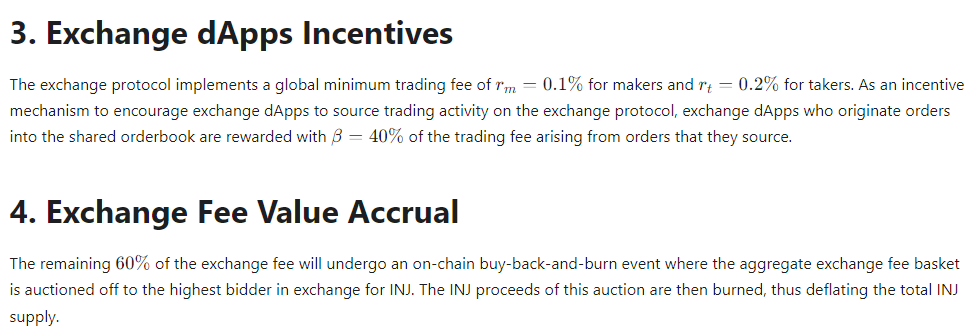

Sur le plan de l’accumulation de valeur, Injective brûle fondamentalement 60 % de tous les frais de transaction, gérés par une enchère communautaire, exerçant ainsi une pression déflationniste sur l’offre totale du jeton. Les 40 % restants vont aux relais, afin d’encourager la profondeur de liquidité sur l’exchange. Autrement dit, l’accumulation de valeur du jeton $INJ dépend du volume de transactions, et non du nombre de transactions comme c’est le cas pour d’autres protocoles alternatifs.

Illustration extraite de la documentation d’Injective

Le jeton natif $INJ peut également servir de garantie pour les produits dérivés, en remplacement des stablecoins sur d'autres marchés dérivés. De plus, Injective a intégré Skip Protocol en février pour redistribuer les revenus MEV aux actionnaires, renforçant ainsi son cas d’accumulation de valeur précoce.

Au début 2023, Injective était valorisé à 130 millions. Après l’annonce du fonds écosystème, le marché a procédé à un réajustement haussier du jeton ; des investisseurs de renom soutenant leurs efforts pour bâtir un écosystème complet au-dessus du carnet d’ordres.

À la date de rédaction, Injective est valorisé à plus de 1,3 milliard, affichant une hausse de plus de 10 fois depuis le début de l’année, surpassant la majorité des autres jetons du marché. Cependant, depuis cette expansion, les indicateurs n’ont pas nettement progressé : le volume quotidien d’Injective reste autour de 10 millions, ce qui donne une accumulation annuelle de valeur d’environ 4 millions via la combustion de jetons.

Pas de grand changement, mais la « Thèse du Protocole Gras » converge fondamentalement avec cette nouvelle « Thèse de l’App Chain ». Injective bénéficie des avantages combinés de la couche de base et de l’app chain, tout en évitant les principaux inconvénients de chacune.

-

Le cercle vertueux reste valide : les investisseurs financent la construction de l’écosystème, attirant développeurs et projets, activant la spéculation sur le jeton natif du réseau, ce qui résout indirectement le problème antérieur du niveau de sécurité de la chaîne lors de l’évaluation des app chains.

-

La partie accumulation de valeur n’est pas affectée par la guerre des frais : Injective ne facture pas initialement de frais de gaz, mais tire ses revenus du volume de transactions, tout en ajoutant de la valeur via la sécurité et la couche de données partagée.

-

Les problèmes de fragmentation de liquidité et de composable sont résolus : les actifs natifs de la chaîne ont désormais davantage d’utilisations au sein de l’app chain.

Dans l’ensemble, Injective, en tentant de construire un écosystème, a trouvé un chemin clair pour devenir « grasse » et rester « grasse » ; ce qui, même sur le long terme, pourrait représenter un cas d’investissement attrayant.

Et Sei, alors ?

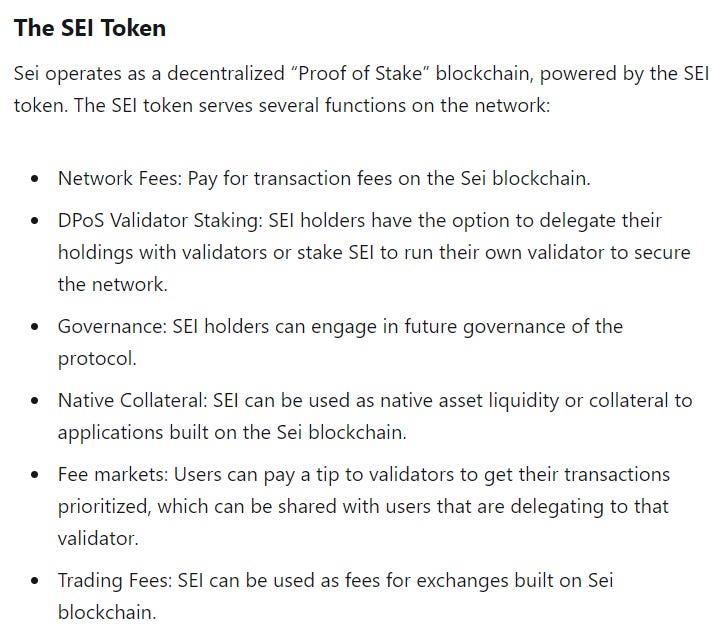

Il sera difficile de reproduire à nouveau le miracle d’Injective. Sei est largement considéré comme le comparateur le plus proche d’Injective dans le secteur, mais ne connaîtra probablement pas une trajectoire similaire. Tous deux fonctionnent sur un modèle de carnet d’ordres ; mais le jeton natif $SEI ne génère pas de valeur comme celui d’Injective. Au contraire, il sert de jeton de gaz natif pour le réseau.

Économie de jetons de Sei

Cette petite différence hérite fondamentalement des problèmes laissés par la « Fat Protocol Thesis » et place Sei sur le même champ de bataille que les autres couches alternatives.

-

Le cercle vertueux existe toujours et s’applique ; Sei bénéficie du soutien de nombreux investisseurs célèbres du secteur, mais le capital injecté n’a pas encore attiré suffisamment de développeurs pour stimuler la croissance du réseau.

-

L’accumulation de valeur reste un point douloureux non résolu que Sei a hérité : la blockchain fournit une couche de données partagée et un niveau de sécurité, sans toutefois tirer efficacement des frais significatifs via le gaz.

-

Les problèmes de fragmentation de liquidité et de composable ne sont pas totalement pertinents, car l’app chain se positionne comme un écosystème indépendant, sans nécessité d’interagir avec les autres chaînes du cosmos.

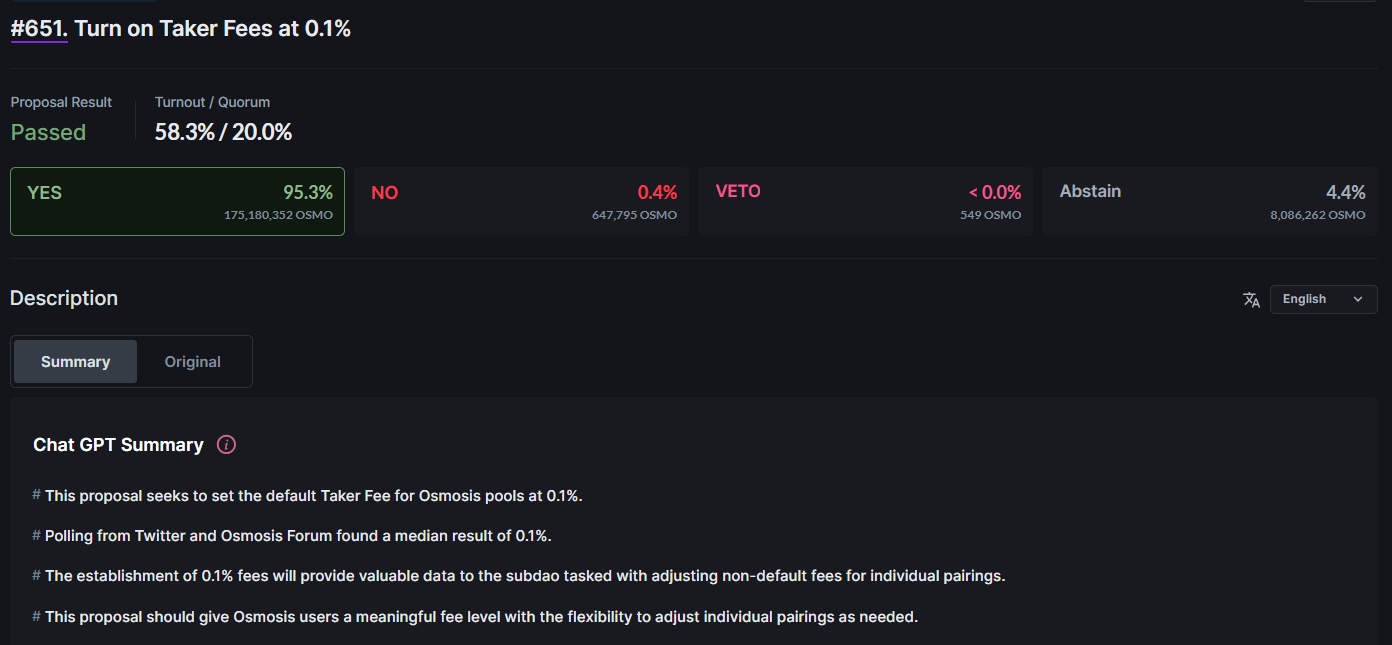

Osmosis pourrait être le prochain.

La « Thèse de l’App Chain Grasse » a été validée pour la première fois sur le marché grâce au succès d’Injective ; il est maintenant temps de chercher une autre opportunité suivant une logique similaire pour reproduire ce scénario.

Osmosis pourrait être le prochain ; car l’équipe construit lentement un écosystème autour d’une app chain basée sur AMM, avec par exemple Mars Protocol offrant un marché monétaire, et Levana Protocol proposant un exchange de contrats perpétuels. Le protocole a également introduit des frais de market-making, générant pour la première fois une accumulation de valeur effective pour les détenteurs de jetons.

En tant qu’app chain sur Cosmos et centre de liquidité, Osmosis affiche un volume moyen quotidien de 6 millions en spot, ce qui n’est pas impressionnant. En partie à cause du ralentissement des activités DeFi sur Cosmos ; le prix du jeton $OSMO suit une tendance baissière depuis le début de l’année, passant de 1,10 $ à 0,30 $ actuellement.

Encore une fois, la « Thèse du Protocole Gras » converge progressivement avec la « Thèse de l’App Chain » dans le cas d’Osmosis ; mais davantage de validation est nécessaire pour déclencher une hausse des prix, comme indiqué ci-dessous :

-

Le cercle vertueux fait encore défaut : la communauté d’Osmosis est forte et alignée stratégiquement sur l’ensemble de l’écosystème Cosmos, attirant des équipes à déployer des applications sur l’app chain ; mais les investisseurs n’ont pas encore injecté de capital dans l’écosystème.

-

L’accumulation de valeur n’est pas affectée par la guerre des frais : Osmosis applique des frais de market-making de 10 bps et tire profit du volume spot, tout en ajoutant de la valeur via la sécurité et la couche de données partagée.

-

L’avertissement ici est que les frais de market-making du protocole pourraient entamer l’économie unitaire des traders et arbitragistes ; ce qui pourrait affecter à long terme le volume spot, à moins qu’Osmosis ne parvienne à construire une barrière durable autour de la liquidité du protocole.

-

Les problèmes de fragmentation de liquidité et de composable sont en cours de résolution : les actifs natifs de la chaîne peuvent désormais être utilisés dans d’autres primitives DeFi sur la chaîne.

Conclusion

Lorsque $INJ a rebondi plus tôt cette année, j’ai pensé qu’il s’agissait d’un événement ponctuel, le marché réévaluant en réalité le jeton en appliquant le multiple de valorisation d’un exchange de contrats perpétuels à la couche protocole ; et que le prix du jeton cesserait d’avancer une fois la réévaluation terminée.

Il s’est avéré que c’était l’une de mes plus grandes erreurs cette année. En repensant à la logique fondamentale sous-jacente, combiner la « Thèse du Protocole Gras » et la « Thèse de l’App Chain » crée en réalité la reprise la plus tenace, car cela résout les problèmes hérités des deux côtés ; et la spéculation, alimentée par le capital des investisseurs institutionnels, s’infiltre dans le système pour activer la spirale ascendante.

Je crois que davantage d’app chains adopteront cette approche dans les mois à venir, car la plupart cherchent à diversifier leur offre de produits et à retenir la valeur au sein du système, plutôt que de s’affronter au niveau applicatif. La « Thèse de l’App Chain Grasse » pourrait créer davantage de miracles sur les marchés publics.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News