Rapport d'évaluation de DYDX : Décrypter la panique et les vérités des données

TechFlow SélectionTechFlow Sélection

Rapport d'évaluation de DYDX : Décrypter la panique et les vérités des données

Cet article propose une analyse de valorisation de dYdX en se basant sur le déblocage des jetons et les caractéristiques de la version v4.

1. Introduction

Dans le précédent rapport intitulé « dYdX v4 : Amélioration du modèle économique et perspectives d'évaluation », nous avons principalement étudié la mise à jour de la version dYdX v4, discuté des caractéristiques de cette version, des améliorations marginales par rapport à la version v3, ainsi que des raisons pour lesquelles dYdX a quitté Ethereum pour rejoindre Cosmos. Nous en avons conclu que trois facteurs — le stake sur Layer 1, la redistribution des frais et l'introduction d'une stablecoin native sur Cosmos — contribueront conjointement à renforcer les fondamentaux du jeton DYDX, créant ainsi une dynamique positive durable pour ce dernier.

Depuis la publication de notre dernier rapport, dYdX a réalisé plusieurs avancées et développements prometteurs. Récemment, la nouvelle version a été déployée sur le réseau principal avec un bon accueil du marché, accompagné d'une forte hausse du prix du jeton. Cependant, il convient également de noter que dYdX fera face en décembre à un déblocage massif de jetons initialement alloués (représentant 15 % du total), ce qui pourrait exercer une pression à la vente. Comment le marché réagira-t-il face à cette potentielle pression ? L'inflation causée par la libération des jetons risque-t-elle d'atténuer les effets positifs apportés par la version v4 ? Les effets positifs liés à la nouvelle version suffiront-ils à soutenir la croissance du jeton DYDX ? Décembre représente-t-il la dernière opportunité d'investir avant une éventuelle correction ? Afin d'approfondir davantage l'analyse des perspectives de développement de dYdX et de la valeur attendue du jeton DYDX, ce nouveau rapport adopte une approche centrée sur les données, poursuivant l'analyse précédente par une évaluation fondamentale. Nous utiliserons deux modèles — l’actualisation des flux de trésorerie (DCF) et l’analyse comparative — afin d’estimer raisonnablement les revenus et le cours du jeton DYDX, tout en prédisant le rendement du staking sous v4 et les impacts potentiels de cette libération massive de jetons.

2. Présentation de dYdX

dYdX est un pionnier des exchanges décentralisés (DEX) spécialisés dans les contrats perpétuels, dont le modèle basé sur un carnet d'ordres offre une expérience utilisateur comparable à celle des plateformes centralisées. Aujourd'hui, sa part de marché atteint 60 % du volume total des DEX. L'architecture innovante de la version v4 et ses améliorations marginales renforcent encore davantage la compétitivité de dYdX. Le 24 octobre, dYdX a annoncé le lancement officiel de dYdX Chain V1.0 et la mise à disposition publique de son code source, marquant ainsi le début formel de la mise à niveau vers v4 et la transition du protocole depuis une solution Layer 2 sur Ethereum vers une blockchain indépendante au sein de l'écosystème Cosmos. L'open-source incarne l'esprit même de la technologie blockchain, garantissant transparence aux développeurs, leur permettant d'examiner le code, de détecter d’éventuelles failles et d'améliorer sa qualité. Selon dYdX Trading Inc., l'entreprise initiale derrière le projet, la version dYdX Chain V1.0 ainsi que son carnet d'ordres sont désormais achevés et ont passé avec succès les audits finaux (audit). Avec cette mise à niveau v4, dYdX deviendra entièrement décentralisé et géré par la communauté, signifiant que l’entreprise ne contrôlera plus le protocole ni ne percevra de frais de transaction.

Le 27 octobre, la chaîne dYdX a été officiellement lancée sur le réseau principal. En tant que blockchain Cosmos indépendante, dYdX Chain a été activée sur mainnet par le subDAO dYdX Ops. Les validateurs ont créé le bloc genesis de dYdX Chain le 27 octobre à 01h00 (UTC+8). L’interface publique du subDAO dYdX Operations, utilisée pour les ponts, sera déployée le 30 octobre 2023 après validation et tests. Après la création du bloc genesis, le déploiement s’effectuera en deux phases : Alpha puis Beta. La phase Alpha commencera le 30 octobre 2023, avec un accent mis sur la stabilité et la sécurité du réseau. La phase Beta activera les fonctionnalités de trading sans toutefois distribuer de récompenses. La transition d’Alpha à Beta sera soumise à une décision de gouvernance communautaire.

Ce rapport s’appuie sur le précédent rapport, combinant analyse des déblocages de jetons et spécificités de la version v4, afin d’effectuer une évaluation approfondie de la valeur de dYdX.

3. Modèle d'évaluation

Notre évaluation repose sur deux méthodes principales : l’analyse par actualisation des flux de trésorerie (DCF) et l’analyse comparative. Ces deux approches sont détaillées dans notre modèle d’évaluation (DYDX Valuation Model), qui peut être ajusté selon les conditions futures du marché. Voici une description détaillée des méthodologies utilisées.

Offre de DYDX dans l'évaluation

Bien que seuls les validateurs et les participants au staking reçoivent l’intégralité des frais du protocole (c’est-à-dire que seuls les jetons DYDX mis en staking peuvent bénéficier des flux de trésorerie), comme les jetons DYDX en circulation non verrouillés peuvent librement choisir de déléguer à un nœud pour générer des rendements, nous utilisons dans notre évaluation la quantité totale de jetons en circulation, plutôt que d’exclure ceux déjà engagés. Notre point d’évaluation retenu est le 31 décembre 2023, après le déblocage de décembre, avec une base effective de jetons en circulation de 446 millions.

Démarche descendante

Nous adoptons une méthode d’évaluation descendante. Pour chaque année prévisionnelle, nous partons du volume total des produits dérivés échangés cette année-là, multiplié par le taux de pénétration des DEX pour estimer le volume des dérivés sur DEX. Ensuite, en appliquant la part de marché de dYdX, nous obtenons son volume de transactions annuel, puis calculons les revenus du protocole via le taux effectif de frais.

3.1 Analyse par actualisation des flux de trésorerie (DCF)

dYdX génère des revenus en percevant des frais de transaction. Avant la version v4, ces revenus étaient entièrement contrôlés par dYdX Trading Inc. À partir de v4, le protocole passe sous le contrôle du subDAO dYdX Operations, adoptant un modèle entièrement décentralisé. dYdX officiellement a annoncé que tous les frais du protocole, y compris les frais de transaction en USDC et les frais de gaz en DYDX, seront distribués aux validateurs et aux participants au staking. Nous pouvons donc considérer que les détenteurs du jeton DYDX captent 100 % des flux de trésorerie générés par le protocole.

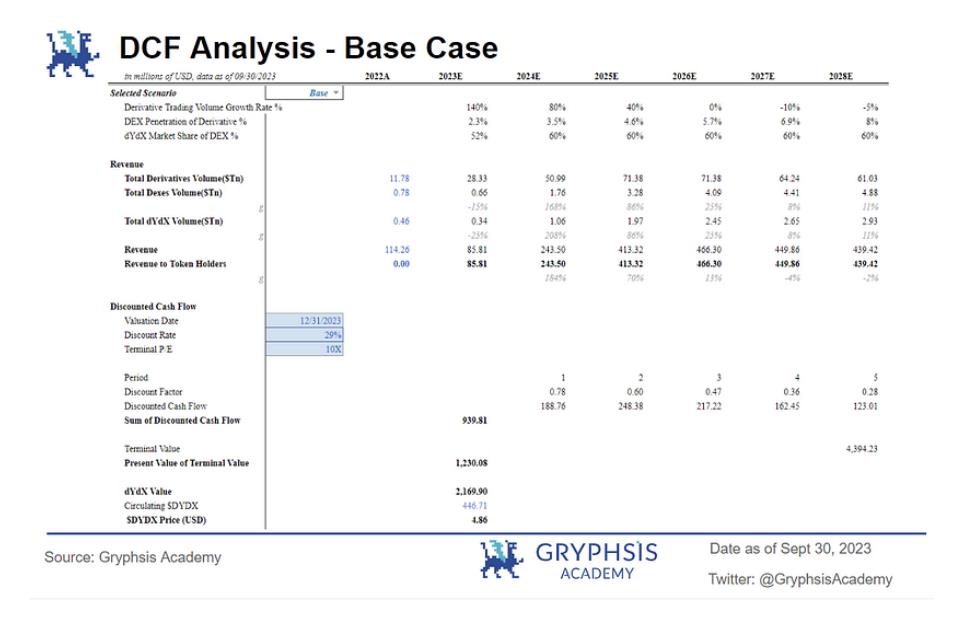

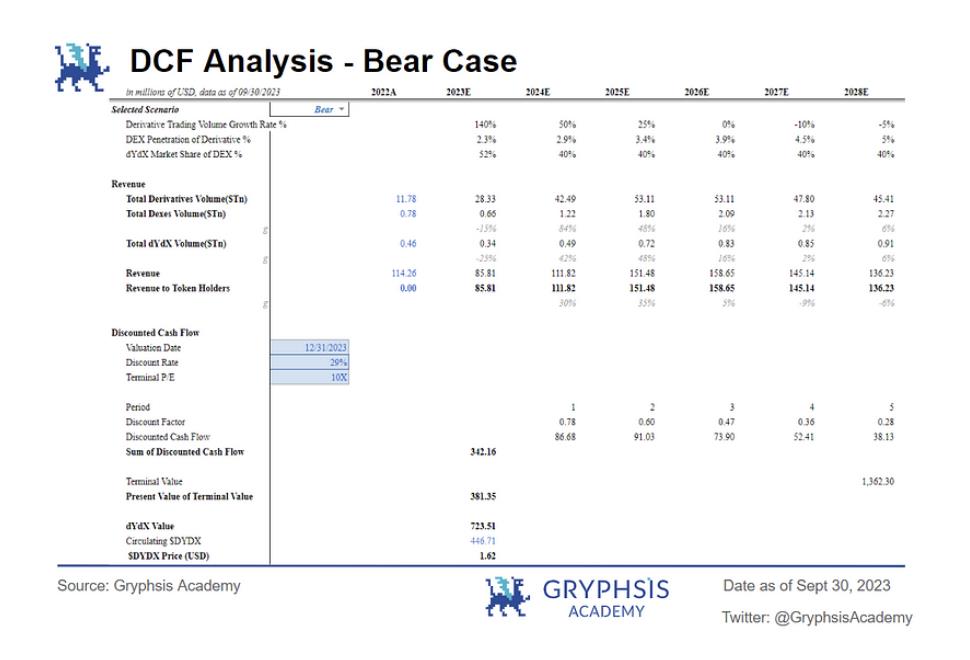

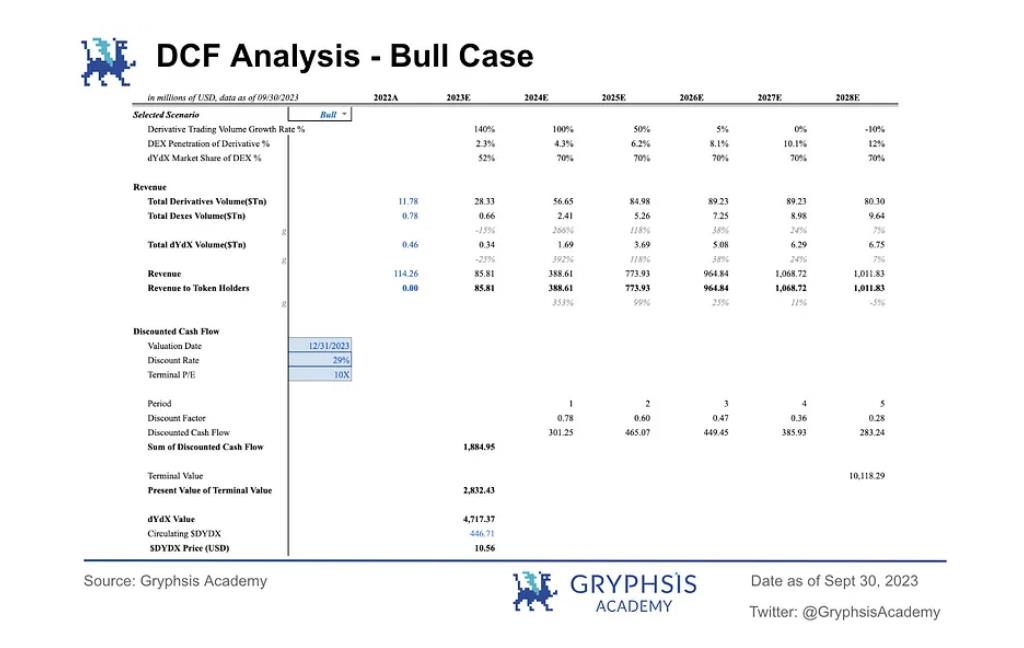

Étant donné ces conditions, la méthode DCF apparaît comme la plus adaptée pour évaluer le prix du jeton DYDX. L’actualisation des flux de trésorerie (DCF) est une méthode d’évaluation absolue permettant d’estimer la valeur d’un actif en fonction de ses flux de trésorerie futurs attendus. Elle repose sur le principe selon lequel la valeur d’une entreprise correspond à la somme de ses flux futurs actualisés selon un taux reflétant le risque associé. Notre modèle s'appuie sur les données disponibles jusqu'au 30 septembre 2023, avec une période de prévision de 5 ans, et inclut une valeur terminale représentant les flux futurs à long terme du protocole. Nous estimons ainsi la valeur du jeton DYDX au 31 décembre 2023.

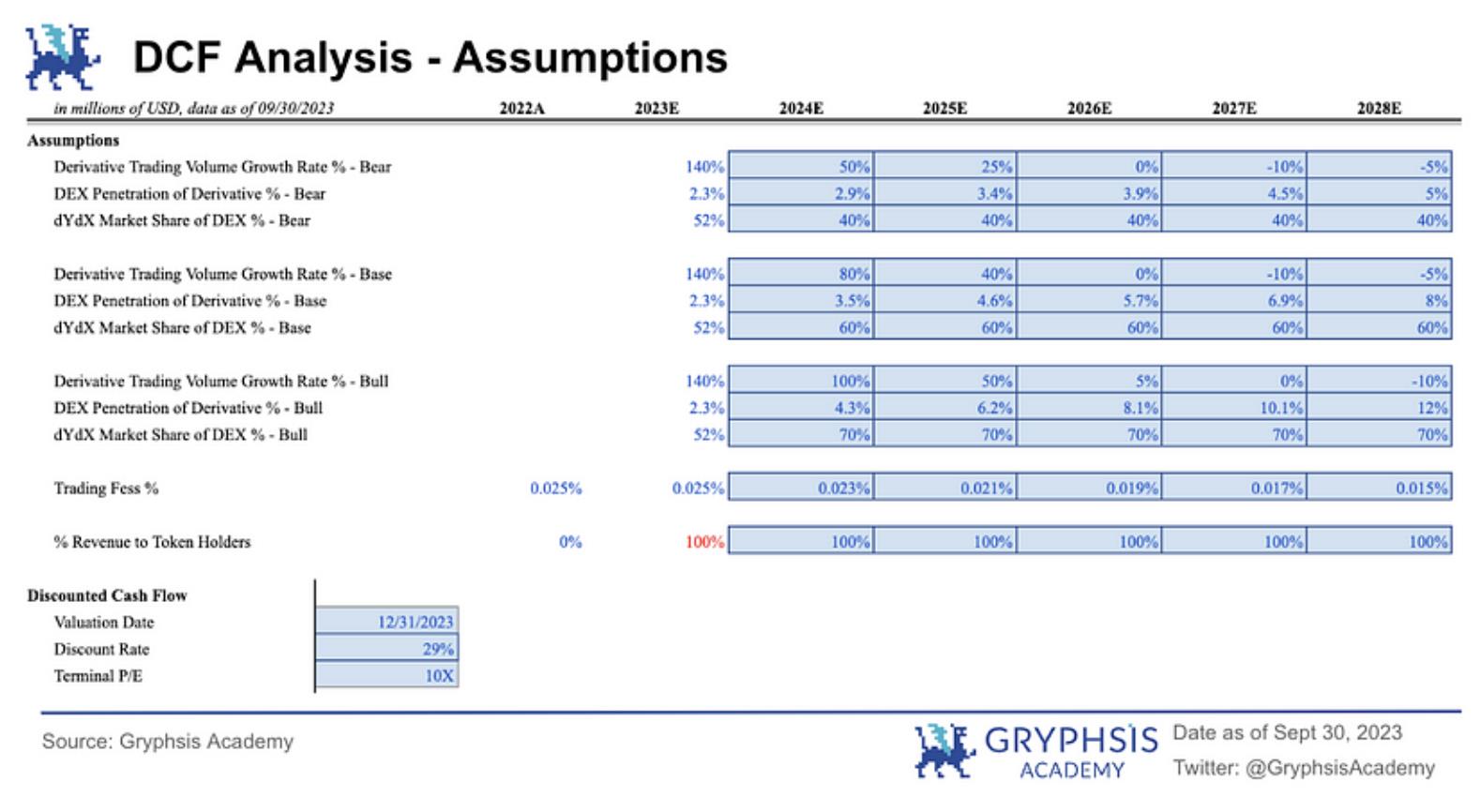

3.1.1 Hypothèses

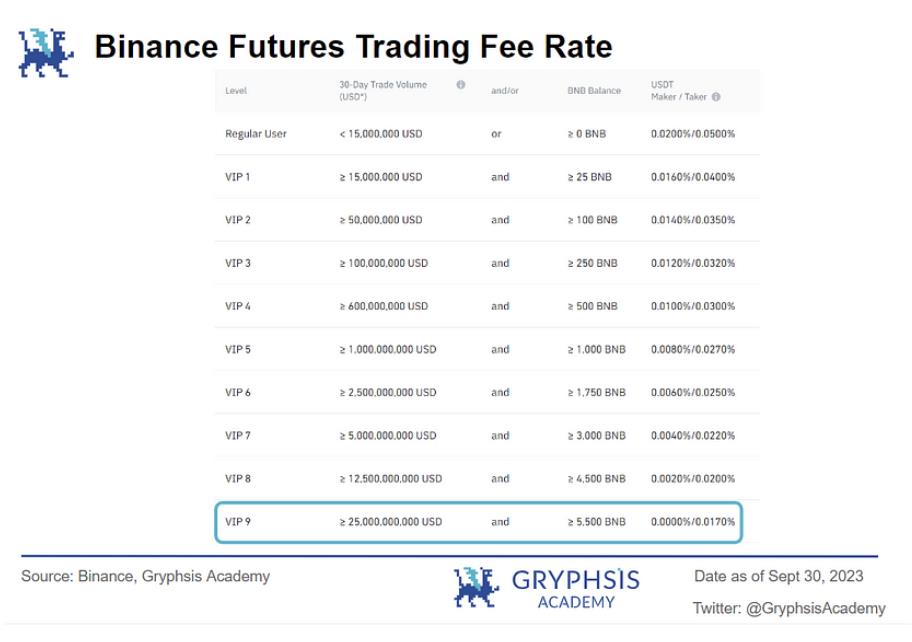

Frais de transaction : Comparé aux autres protocoles de contrats perpétuels, dYdX propose des frais relativement bas, constituant un avantage concurrentiel. La version v4 introduit 9 niveaux de frais avec différents bonus selon le volume. En divisant les revenus annuels de 2022 par le volume total, nous obtenons un taux moyen de 0,025 %. Face à une concurrence accrue, le taux global des bourses tend à baisser. Nous supposons donc une diminution linéaire du taux effectif de dYdX jusqu’à 0,015 % à terme (partagé entre acheteurs et vendeurs), proche du taux VIP 9 de Binance pour un volume mensuel de 2,5 milliards USD.

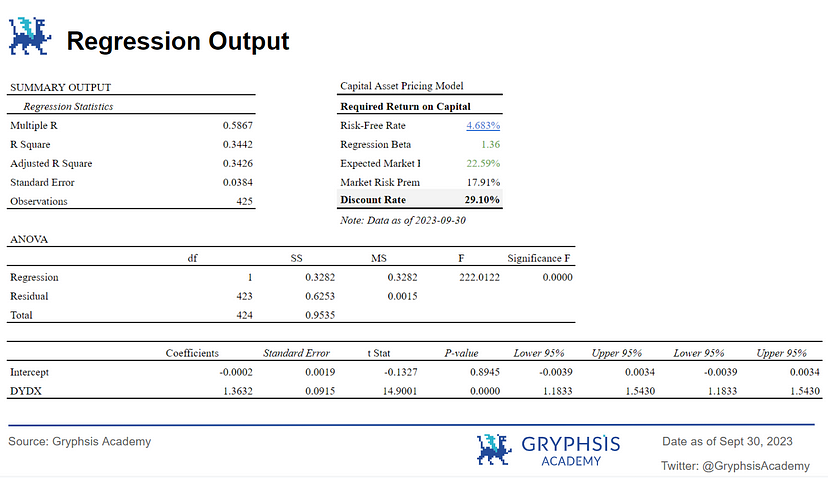

Taux d'actualisation : Sur la base de l'évaluation du développement actuel du protocole et des risques du marché, nous fixons le taux d'actualisation des flux de trésorerie entre 2023 et 2028 à 29 %. Ce taux est calculé à l’aide du taux d’intérêt sans risque des obligations américaines à 10 ans, avec BTC comme référence de marché. Le coefficient β est obtenu par régression des rendements de DYDX par rapport à ceux de BTC. L’analyse porte sur une période d’un an, du 1er août 2022 au 30 septembre 2023, choisie pour refléter les conditions actuelles du marché. Le modèle CAPM donne un coût du capital de 29,10 %. L’analyse montre une corrélation positive significative entre le prix de DYDX et les rendements de BTC. Par conséquent, un taux d’actualisation de 29 % est justifié, proche du rendement moyen des fonds de capital-risque (30 %), ce qui paraît raisonnable.

Multiplicateur terminal (PER) : Étant donné que DeFi est un secteur à faible intensité capitalistique, nous utilisons la méthode du multiple de sortie pour estimer la valeur terminale. En nous appuyant sur les PER des bourses traditionnelles cotées en bourse, nous retenons un multiple final de 10x pour DYDX.

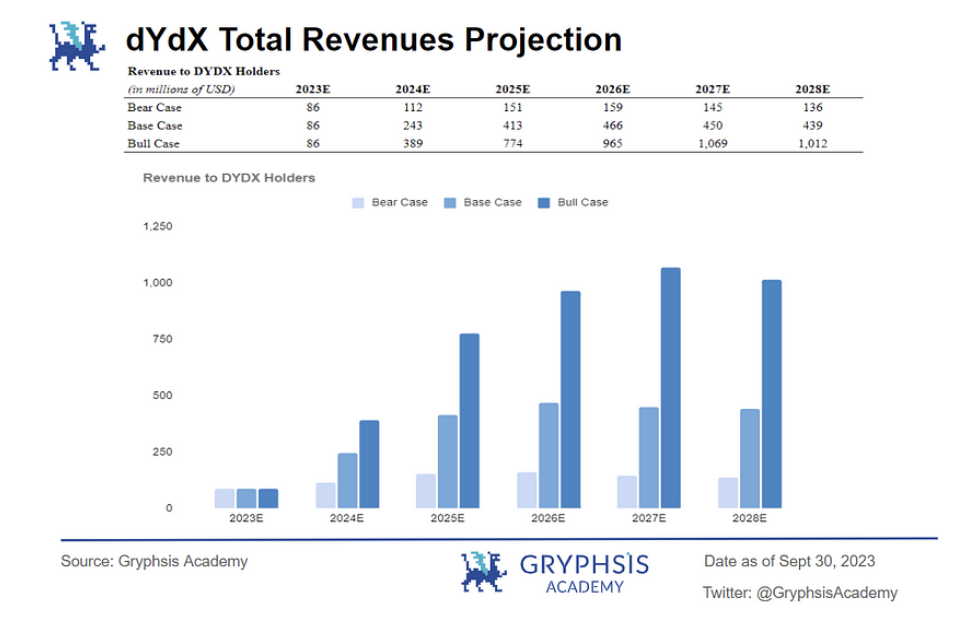

Volume de transaction anticipé : Le volume est directement lié aux revenus du protocole et constitue le moteur principal de la valeur d’un DEX. Pour estimer la fourchette de valeur potentielle de DYDX dans différents scénarios de marché, ce rapport envisage trois hypothèses de croissance du volume.

Chaque projection part du volume annualisé des produits dérivés au 30 septembre 2023, auquel est appliqué un taux de croissance annuel. Conformément aux cycles d’industrie, nous supposons une croissance rapide entre 2024 et 2025, suivie d’un ralentissement progressif, culminant par une croissance négative en 2028. Cette hypothèse tient compte de la halving de BTC prévue l’année prochaine et des attentes de baisse des taux par la Réserve Fédérale, ce qui pourrait déclencher un marché haussier au cours des deux prochaines années.

Pour estimer le volume de dYdX, nous supposons, sur la base des données historiques, que le protocole maintiendra une part de marché constante comprise entre 40 % et 60 % du volume total des DEX de dérivés (selon les conditions de marché). Voici un aperçu des volumes anticipés dans chaque scénario :

-

Scénario de base : Le volume des dérivés croît de 80 % en 2024, puis diminue progressivement jusqu’à -5 % en 2028. Compte tenu du développement vigoureux de DeFi ou d’une adoption accrue des DEX, le volume total de dYdX en 2028 serait de 2,93 billions USD.

-

Scénario baissier : Le volume des dérivés augmente de 50 % en 2024, puis diminue jusqu’à -5 % en 2028. En cas de réglementation restrictive ou de baisse de l’utilisation des DEX, avec une préférence marquée pour les CEX, le volume total de dYdX en 2028 serait de 0,91 billion USD.

-

Scénario haussier : Le volume des dérivés croît de 100 % en 2024, puis diminue jusqu’à -10 % en 2028. Si la mise en œuvre réussie de dYdX Chain et de la version v4 s’accompagne d’avancées réglementaires favorables dans l’industrie crypto, le volume total de dYdX en 2028 atteindrait 6,75 billions USD.

Au cours des 9 derniers mois, le volume cumulé des 20 premiers DEX de dérivés s’élève à environ 0,49 billion USD, dont 0,26 billion USD pour dYdX. Le volume total des 10 principales bourses centralisées (CEX) atteint 20,49 billions USD. Actuellement, les DEX représentent environ 2 % à 3 % du volume total des CEX.

En multipliant le volume anticipé par le taux de frais, nous obtenons les revenus prévisionnels suivants :

3.1.2 Analyse DCF

Il convient de préciser que la valeur actuelle du jeton est calculée sur la base de la quantité en circulation au 31 décembre, sans tenir compte des nouveaux jetons débloqués ultérieurement. Toutefois, étant donné le taux d’actualisation élevé (29 %), le risque de dilution actuel est partiellement compensé.

Voici les résultats DCF selon les trois scénarios :

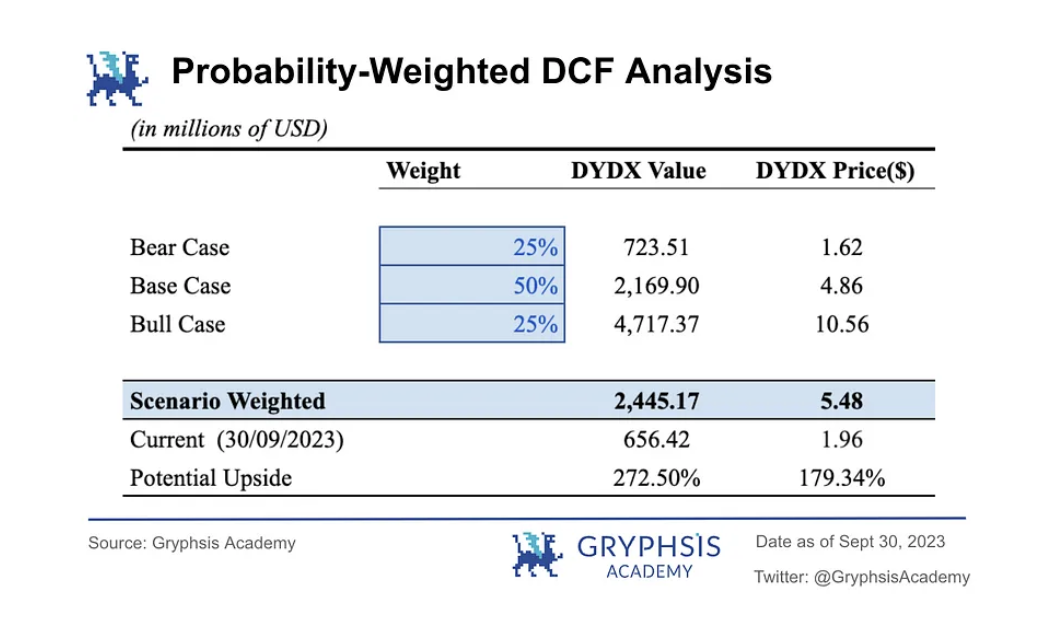

Scénario de base : Dans ce cas, le prix du jeton DYDX est estimé à 4,86 USD, avec une valorisation du protocole de 2,17 milliards USD au 31 décembre 2023.

Scénario baissier : En période de marché baissier, le prix du jeton DYDX est estimé à 1,62 USD, avec une valorisation du protocole de 724 millions USD au 31 décembre 2023.

Scénario haussier : En période haussière, le prix du jeton DYDX est estimé à 10,56 USD, avec une valorisation du protocole de 4,717 milliards USD au 31 décembre 2023.

3.1.3 Analyse probabilisée par scénarios

Nous attribuons respectivement une probabilité de 25 % aux scénarios haussier et baissier, et de 50 % au scénario de base. Le calcul donne une valorisation DCF pondérée de 5,48 USD pour le jeton DYDX, soit une valorisation du protocole de 2,445 milliards USD. Au 30 septembre 2023, le prix de DYDX était de 1,96 USD, offrant donc un potentiel de hausse de 179,34 %.

3.2 Analyse comparative

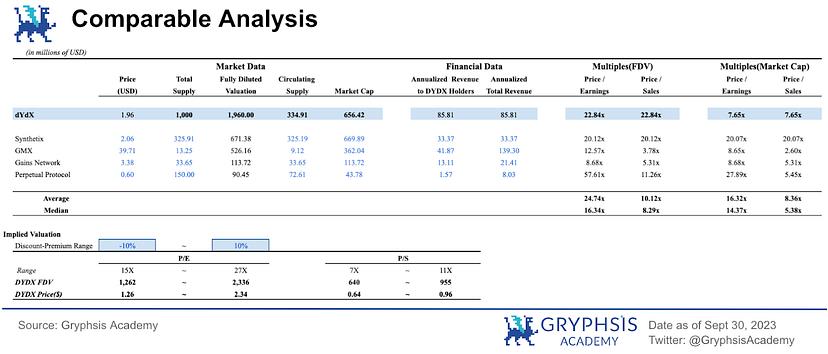

L’analyse comparative est une méthode d’évaluation consistant à comparer une entreprise ou un projet à ses pairs. Son hypothèse fondamentale est que des projets blockchain similaires en taille et nature devraient avoir des multiples d’évaluation comparables. Cette méthode utilise généralement le ratio cours/revenus (P/S) et le ratio cours/bénéfice (P/E).

Le choix des comparables est crucial : ils doivent être aussi proches que possible de dYdX en termes d’industrie, de modèle économique, de profil de risque et de dynamique de marché. Cela permet de minimiser l’influence des facteurs externes et de mieux cerner la valeur intrinsèque du projet. Nous avons sélectionné quatre projets comparables, tous actifs dans le domaine des DEX de dérivés décentralisés : Synthetix, GMX, Gains Network et Perpetual Protocol. Ils présentent des caractéristiques commerciales et des profils de risque similaires, et sont tous cotés sur Binance, respectant ainsi les standards d’un grand exchange, ce qui renforce la validité de la comparaison. Enfin, en restant dans le même segment de marché (DEX de dérivés), nous évitons les distorsions dues aux différences sectorielles.

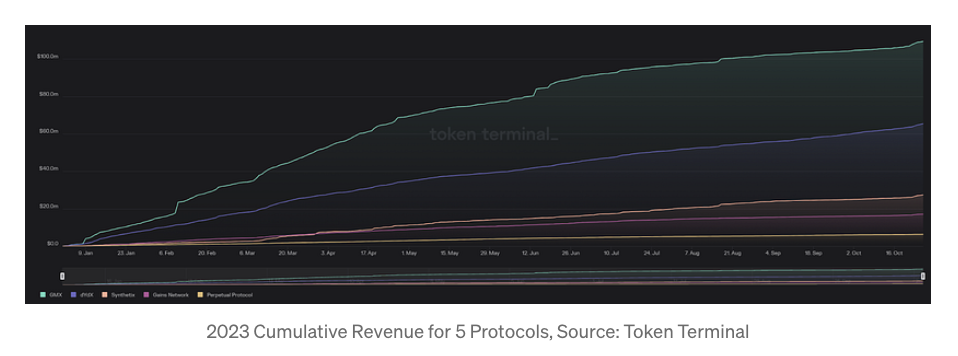

Le graphique ci-dessus présente les revenus annuels cumulés des cinq projets jusqu’au 27 octobre 2023. On observe que GMX affiche les revenus les plus élevés, dépassant le seuil du milliard USD, suivi par dYdX avec 654 millions USD, tandis que Perpetual Protocol est le moins performant avec 63 millions USD.

Voici un résumé des projets comparables :

1. dYdX : Depuis son lancement en 2021, le jeton DYDX a fait face à des défis liés à la rareté de l’offre et au manque d’utilité. Malgré une part de marché supérieure à 50 % dans les DEX de contrats perpétuels, son taux de circulation reste bien inférieur à celui de ses pairs. Avant v4, l’utilité principale de DYDX se limitait à la gouvernance et à l’obtention de réductions de frais. Toutefois, le nouveau plan prévoit d’étendre son utilité, notamment en distribuant tous les frais générés par dYdX Chain aux validateurs et aux participants au staking. Les investisseurs resteront toutefois attentifs à l’impact des futurs déblocages massifs de jetons (token unlock).

2. GMX : GMX est un DEX proposant du spot et des contrats perpétuels, spécialisé dans les produits dérivés. Contrairement aux autres projets comparables, GMX utilise un modèle de liquidité globale : les utilisateurs fournissent de la liquidité en achetant et en stakant le jeton GLP. Les détenteurs de $GMX peuvent staker leurs jetons et percevoir 30 % des frais du protocole. Ils reçoivent également des $esGMX et des points multiplicateurs (MP) pour augmenter leurs rendements. Le détention de $GMX confère aussi des droits de vote dans la gouvernance du protocole.

3. SNX (Synthetix) : Le produit de contrats perpétuels de Synthetix n’est pas destiné aux utilisateurs finaux, mais fourni en backend pour intégration par d’autres applications DeFi. Les utilisateurs interagissent via des interfaces tierces comme Kwenta, construite sur les contrats Perps de Synthetix. SNX a presque autant de jetons en circulation que de jetons émis. Le protocole maintient un système d’inflation hebdomadaire pour récompenser les stakers, avec des pools distincts sur Optimism et Ethereum, offrant des rendements variables. L’inflation actuelle est la plus faible de l’histoire, ajustée selon le taux de collatéralisation, et soumise à un verrouillage d’un an, limitant son impact sur l’offre. L’utilité future du jeton SNX pourrait toutefois évoluer.

4. Gains Network : Le projet s’articule autour du jeton ERC20 $GNS, conçu comme un outil utilitaire permettant de posséder une partie du protocole via la génération de revenus et la gouvernance (prochainement). Les détenteurs de $GNS perçoivent une part des frais via le "Single Sided Staking", et une partie des revenus du protocole est utilisée pour brûler des $GNS. Le levier maximal sur la plateforme est de 9x, avec des frais d’ouverture bas, ce qui peut ne pas convenir à tous les traders, mais attire les débutants. Actuellement, 61,23 % des revenus sont redistribués aux stakers de $GNS.

5. Perpetual Protocol : Protocole de trading de contrats perpétuels décentralisés construit sur Ethereum. Il utilise un AMM virtuel (vAMM), permettant un levier jusqu’à 20x, des positions courtes et un slippage réduit. Contrairement aux AMM classiques, le vAMM sert uniquement à la découverte du prix. Similaire à Uniswap, les traders peuvent interagir sans tiers centralisé, dans un cadre neutre et entièrement couvert. PERP est le jeton natif ERC-20 du protocole, permettant la participation à la gouvernance et au staking. Les détenteurs reçoivent des récompenses sous forme de PERP et de frais de transaction.

3.2.1 Variables prises en compte

Ratio cours/bénéfice (Price/Earnings Ratio) : Indicateur financier mesurant la relation entre le prix actuel du jeton et le bénéfice par jeton. Il sert à évaluer la valeur d’investissement et le niveau de risque. Les ratios P/E varient fortement selon les secteurs, d’où l’importance de les comparer à ceux des projets similaires.

Ratio cours/revenus (Price/Sales Ratio) : Utilisé traditionnellement pour évaluer les entreprises selon leurs revenus. Pour les projets DEX, les frais du protocole (« ventes ») sont un indicateur clé de performance financière. Ce ratio permet d’apprécier comment le marché valorise la capacité de génération de revenus du protocole.

Moyenne du P/S : Nous utilisons la moyenne des ratios P/S des cinq projets comparables comme multiple de marché. Cette approche équilibre les valeurs extrêmes et fournit une estimation plus robuste, évitant les biais induits par une seule valeur maximale ou minimale.

Médiane : Statistiquement, la médiane est moins sensible aux valeurs extrêmes, ce qui améliore sa représentativité. Nous l’utilisons donc comme référence complémentaire pour le multiple de marché.

Revenus annuels (Annualized Total Revenue) : L’analyse des revenus permet d’évaluer la capacité d’un projet à générer des flux et à assurer sa pérennité. Les revenus sont un indicateur clé de santé financière et de potentiel de croissance. Ils proviennent de diverses sources : frais de transaction, de marge, de liquidation, de funding. En examinant ces flux, on peut évaluer la diversification des revenus, la résilience face aux volatilités de marché et la viabilité à long terme.

Bénéfices (Annualized Revenue to DYDX Holders) : Sur les marchés actions traditionnels, le « earnings » dans le P/E désigne le bénéfice net. En revanche, dans l’univers blockchain, ce concept est moins pertinent. Les projets DeFi ne génèrent pas de bénéfice net au sens traditionnel. Leur modèle économique repose plutôt sur la redistribution de frais, de récompenses de liquidité ou d’intérêts aux détenteurs de jetons. Ce flux net vers les détenteurs remplace le bénéfice conventionnel.

3.2.2 Valorisation par analyse comparative

Le graphique ci-dessus montre les valorisations basées sur les ratios P/S et P/E, ainsi que les prix du jeton. Nous avons annualisé les données de janvier à septembre 2023 pour estimer les revenus annuels totaux et nets. dYdX affiche un revenu annuel estimé de 85,81 millions USD, témoignant d’une solide capacité de génération de revenus. En outre, son ratio P/E est inférieur à la moyenne des protocoles comparables, suggérant une possible sous-évaluation. Enfin, selon le ratio P/E, le prix potentiel de dYdX se situe entre 1,26 et 2,34 USD.

3.3 Analyse combinée

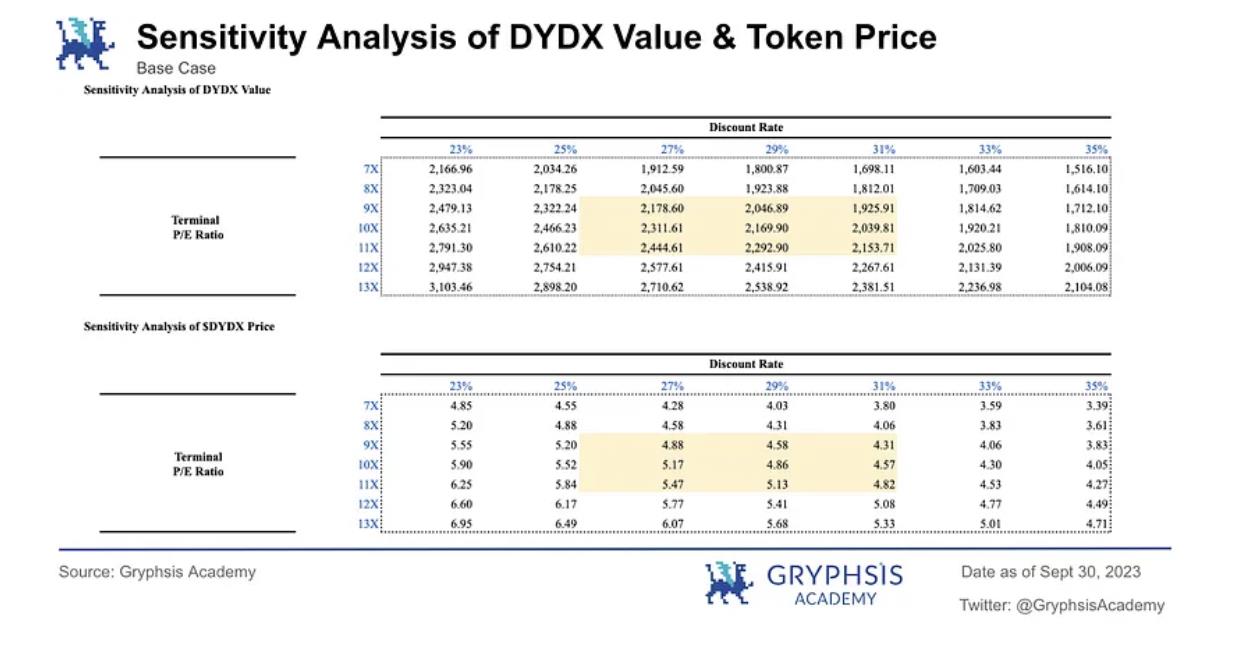

Enfin, nous avons réalisé une analyse de sensibilité sur les variables clés du DCF, aboutissant à une plage finale d’évaluation.

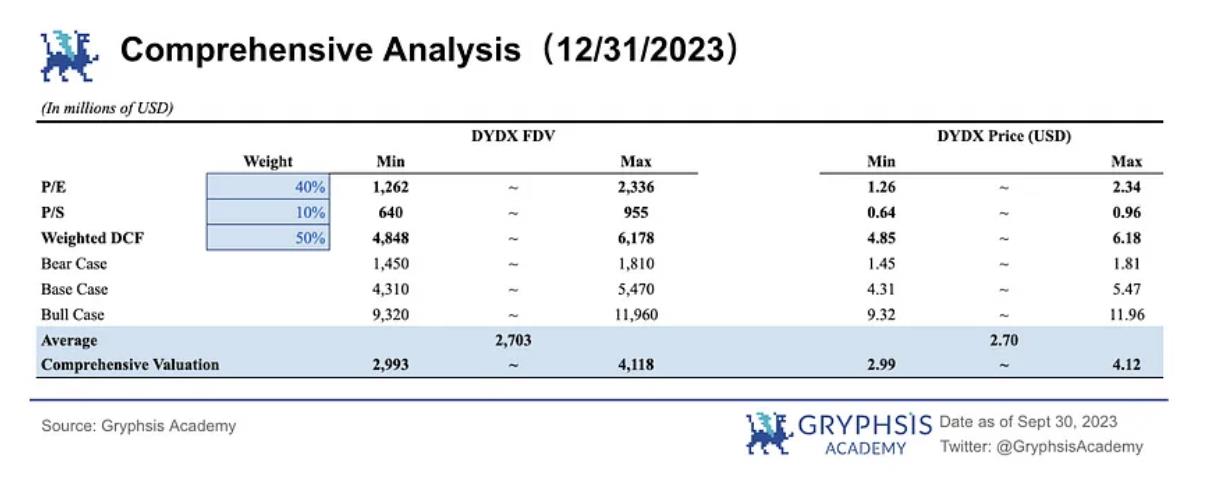

Nous avons également sélectionné, à partir de l’analyse de sensibilité, les valeurs maximales et minimales du DCF pondéré selon différents scénarios de PER terminal et de taux d’actualisation. Compte tenu des différences de capture de valeur et de tokenomics entre les cinq projets comparables, nous accordons plus de poids à l’évaluation P/E (40 %) pour améliorer la précision, tandis que le P/S conserve un poids de 10 %. L’analyse comparative totale pèse donc 50 %. L’autre moitié (50 %) est attribuée au DCF pondéré. En définitive, l’analyse combinée situe le prix du jeton DYDX entre 2,99 et 4,12 USD, avec une valorisation entièrement diluée (FDV) comprise entre 2,993 et 4,118 milliards USD.

Le DCF ayant produit des évaluations plus élevées, il tire globalement la valorisation combinée vers le haut. Nous pensons que l’amélioration majeure du modèle économique sous v4 réside dans la redistribution intégrale des frais de transaction aux validateurs (contre la société dYdX sous v3), offrant ainsi un potentiel de croissance significatif pour les flux captés par le jeton. Par conséquent, les méthodes d’évaluation basées sur les multiples moyens (P/E, P/S) risquent de sous-estimer cette dynamique de croissance.

Les modèles d’évaluation et les prix dérivés reposent sur les données et conditions actuelles. La valeur réelle du projet sera finalement déterminée par l’évolution du marché et la performance opérationnelle future de dYdX.

4. Analyse des déblocages

4.1 Prime d'évaluation

Dans l’évaluation de dYdX, une prime d’évaluation notable existe, principalement due à la liquidité limitée causée par le staking. En tant que jeton L1 de dYdX Chain, DYDX sert à payer les frais et à sécuriser la chaîne via le staking. Actuellement, le taux moyen de staking sur les réseaux PoS est de 52,4 %. En se basant sur des blockchains PoS existantes comme BSC ou Solana, dont les taux oscillent entre 40 % et 70 %, il est très probable que dYdX dépasse les 40 %. Cela réduira fortement la quantité de jetons en circulation, entraînant une hausse significative du prix si la demande reste stable.

4.2 Estimation du rendement du staking

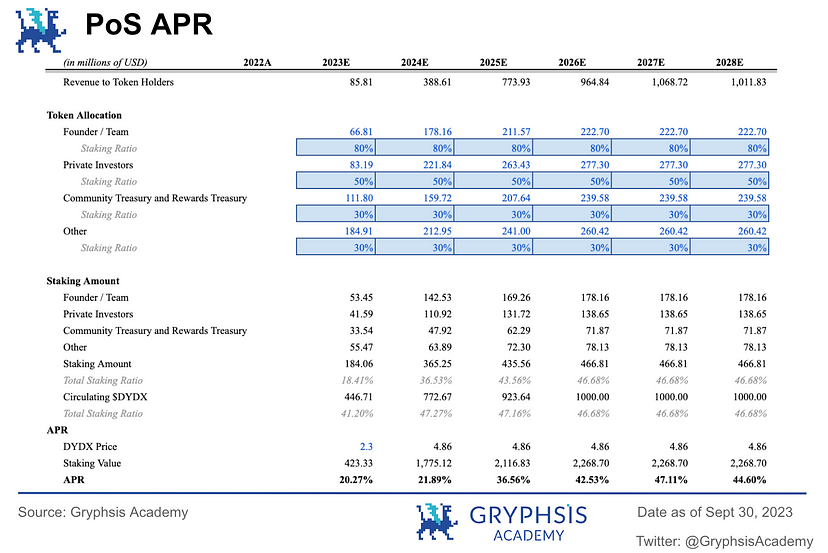

En décembre, dYdX débloquera près de 150 millions de jetons (15 % du total), portant la circulation de 296 à 446 millions. Un tel déblocage massif suscite des inquiétudes : entraînera-t-il une inflation à court terme, atténuant les effets positifs de v4 ?

Nous pensons que le marché ne devrait pas craindre ce déblocage. En effet, une grande partie des jetons débloqués provient des allocations initiales à l’équipe et aux investisseurs, qui auront très probablement tendance à les mettre en staking. En général, lors des débuts d’une blockchain PoS, le taux de staking est faible par prudence, entraînant un rendement annuel élevé. À mesure que la chaîne se développe, le taux augmente. Actuellement, le taux moyen de staking sur les réseaux PoS est d’environ 52,8 %, avec un rendement moyen de 10,2 %. En nous appuyant sur ces données, nous estimons le taux de staking et le rendement (APR) de dYdX (voir graphique). Selon notre modèle, les revenus de dYdX en 2023 s’élèvent à 85 millions USD. En supposant que l’équipe et les investisseurs mettent respectivement 80 % et 50 % de leurs jetons en staking, le rendement annuel atteint 20,27 %, avec un taux de staking de 41,2 % (calculé sur la base de la circulation). Ce taux augmentera progressivement chaque année pour se stabiliser autour de 46,68 %. Si le prix atteint le scénario de base, le rendement annuel pourrait grimper à environ 44,5 % dans cinq ans, offrant un fort potentiel de hausse. En conclusion, il est très probable que l’équipe et les investisseurs stakent leurs jetons, limitant ainsi le risque de dilution à la fin de l’année.

5. Conclusion

-

Ce rapport adopte une approche descendante et utilise l’analyse DCF pour estimer de manière raisonnable la valeur du protocole dYdX et du prix du jeton. Après pondération probabiliste, la valorisation du protocole s’élève à 2,445 milliards USD, avec un prix anticipé de 5,48 USD pour $DYDX, offrant un potentiel de hausse de 2 à 3 fois. Enfin, en combinant les méthodes P/E et P/S, l’analyse combinée situe le prix du jeton DYDX entre 2,99 et 4,12 USD fin 2023, indiquant un potentiel de hausse par rapport au cours actuel.

-

Face au risque de dilution potentiel lié au déblocage de décembre, nous pensons que les jetons concernés, principalement destinés à l’équipe et aux investisseurs, seront très probablement mis en staking, attirés par un rendement annuel supérieur à 20 %. Le risque de pression vendeuse sur le marché est donc faible.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News