Zee Prime Capital : d'un petit marché vers un grand succès, comment les projets cryptographiques peuvent-ils trouver leur point d'entrée sur le marché ?

TechFlow SélectionTechFlow Sélection

Zee Prime Capital : d'un petit marché vers un grand succès, comment les projets cryptographiques peuvent-ils trouver leur point d'entrée sur le marché ?

La réussite nécessite du progrès, et le progrès s'obtient par étapes : les grandes découvertes interviennent après les petites.

Rédaction : Rapolas

Traduction : TechFlow

Pour un fondateur, rien ne crée davantage d’obstacles qu’une diapositive affichant un potentiel de TAM (marché total adressable) illimité. Toute personne affirmant que son TAM est « chaque personne sur Internet » ou « chaque utilisateur de smartphone » démontre qu’elle n’a pas une compréhension approfondie de son marché cible.

Chaque marché est composé de sous-marchés plus fins ; si vous êtes une startup, il est fort probable que vous puissiez expliquer le segment spécifique que votre produit dessert au départ. C’est pourquoi nous disons qu’un produit destiné à tout le monde finit par ne convenir à personne.

Tout produit réussi au lancement doit être soit une idée nouvelle, soit une exécution unique d’une idée déjà testée ; par conséquent, la majorité des utilisateurs ignorera initialement le produit.

Détenir 1 % d’un marché de 1 000 milliards de dollars (même s’il n’existe pas encore) représente déjà une vision alléchante de 10 milliards de dollars, mais sans proposition de valeur unique pour un sous-segment de ce grand marché, cela ressemble à monter dans un avion déjà en vol. Vous devez trouver un plus petit avion (ou un jetpack) — votre propre point d’entrée (wedge).

Le wedge de la blockchain

Ce que nous connaissons aujourd’hui sous le nom de cryptomonnaies ou blockchain dans le courant dominant a commencé avec le white paper du Bitcoin. Il s’agissait d’une protestation contre les systèmes bancaires et monétaires existants. Ce système de paiement pair-à-pair, sans intermédiaire centralisé, était une solution élégante à un problème très précis.

Bitcoin a validé son objectif initial de paiement, mais la technologie blockchain sous-jacente a ensuite inspiré toute une série d’applications plus larges. Si le white paper original du Bitcoin avait proposé d’utiliser la blockchain pour y lancer aussi bien la finance, les réseaux sociaux, les jeux et l’art, alors il n’aurait rien accompli. L’idée même de la blockchain aurait suscité des doutes ; vouloir résoudre avec la blockchain tous les problèmes imaginables aurait élevé la barre trop haut.

Si vous observez les applications blockchain qui ont grandi et survécu jusqu’à aujourd’hui, vous remarquerez qu’elles ont commencé par résoudre un problème très étroit (voire qui ne semblait pas être un problème), mais qui était important pour un petit groupe d’utilisateurs. Peu de gens peuvent clairement identifier un problème rencontré tout en proposant une solution concrète (si tel était le cas, ces problèmes auraient déjà été résolus).

Bien sûr, le mystère réside dans la façon dont un problème important pour quelques-uns devient crucial pour la majorité. Dans certains cas, les grands produits définissent eux-mêmes le problème à résoudre. Vous ne pouviez pas imaginer conduire une voiture avant d’en voir une (votre problème est alors devenu comment en obtenir une), ni utiliser parfaitement un smartphone entièrement tactile avant d’en posséder un.

C’est pourquoi créer une startup (et investir dedans) n’a pas de recette universelle, et s’inspire souvent de la science-fiction. C’est l’intuition du fondateur qui guide le pari sur un résultat particulier ; en l’absence de cette intuition, on en vient à vouloir résoudre des problèmes abstraits pour un grand nombre de personnes ayant peu en commun.

Uniswap traite près de 10 milliards de dollars par jour, et beaucoup le considèrent désormais comme un concurrent sérieux aux bourses centralisées. Pourtant, c’est un produit médiocre pour le trading ; s’il s’était présenté comme « échangez, mais sur chaîne », il n’aurait jamais réussi.

Le point d’entrée d’Uniswap V1 était de permettre un bootstrapping de liquidité sans permission pour la longue traîne des jetons, quelque chose que les teneurs de marché et les plateformes centralisées ne pouvaient offrir, mais qui était essentiel pour les fondateurs du secteur. Aujourd’hui, le terme « bootstrapping de liquidité » est presque synonyme d’Uniswap, tout comme « Google » l’est de recherche.

En résolvant ce problème « étroit » et en établissant des usages sur chaîne, Uniswap a pu conquérir des marchés adjacents (comme ETH) qui seraient normalement traités sur des bourses centralisées, tout en atténuant ses faiblesses (par exemple, via la liquidité concentrée).

L’essentiel n’est pas de construire un produit parfait pour tout le monde. Il s’agit de résoudre le problème de quelqu’un (ou, comme discuté précédemment, de lui en suggérer un), puis d’utiliser cet élan pour s’étendre à des domaines voisins tout en itérant sur le produit. Nous en sommes arrivés à un point où Uniswap a dépassé Coinbase en volume de transactions en 2023.

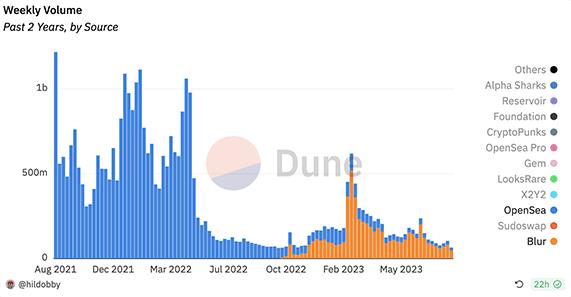

Même si la comparaison entre Blur et Opensea n’est plus très populaire aujourd’hui, nous pensons que Blur a bien identifié deux aspects qui lui ont permis de s’imposer sur un marché dominé par Opensea :

-

Le marché des investisseurs NFT n’est pas homogène. Une distinction nette existe entre collectionneurs (détenteurs passifs, acceptant illiquidité et frais) et traders (acteurs actifs, recherchant plus de liquidité et des frais moindres). Opensea répond aux premiers au détriment des seconds — un conflit inhérent.

-

Contrairement à Opensea, Blur utilise un jeton, ce qui rend la plateforme fondamentalement plus « native crypto » que tout autre aspect.

Si l’utilisateur cible d’Opensea est l’artiste ou le collectionneur, le volume d’échanges peut ne pas être le critère parfait ou unique de succès ; en revanche, si l’utilisateur cible de Blur est le trader, le volume devient crucial car il dépend de la liquidité disponible. C’est exactement ce que Blur a réalisé en récompensant les fournisseurs de liquidité (market makers) avec des jetons.

Malgré les critiques selon lesquelles Blur servirait principalement une minorité d’utilisateurs expérimentés, si ces « baleines » sont des précurseurs, ce n’est pas un inconvénient. En réalité, construire pour une petite communauté motivée permet a) de valider rapidement les idées produits et de les publier vite ; b) d’obtenir des résultats marketing supérieurs.

Grâce à sa profonde liquidité, Blur a pu lancer un produit adjacent mais fortement lié — Blur Lend, ou Blend, un marché de prêts utilisant les NFT comme garantie.

Trouver de grands marchés dans de petits segments

Les exemples ci-dessus illustrent comment les entreprises réussies créent leur propre monopole. Elles évitent la concurrence grâce à leur wedge. Uniswap ne concurrençait pas Binance sur le même axe ; Blur ne lutte pas avec Opensea pour les mêmes utilisateurs ; la blockchain ne rivalise pas avec « Internet » ou les institutions financières traditionnelles — elle est une entité à part entière, avec des attributs uniques.

Pour mieux expliquer cela, reprenons la formulation de Blake Masters inspirée de Peter Thiel :

« La vision commune veut que capitalisme et concurrence parfaite soient synonymes. Personne n’est un monopole. La concurrence entre entreprises consume les profits. Mais c’est une vision étrange. Une meilleure interprétation oppose capitalisme et concurrence parfaite : le capitalisme repose sur l’accumulation de capital, tandis que dans un monde de concurrence parfaite, il est impossible de gagner de l’argent. »

Ironiquement, dans la concurrence parfaite, les entreprises commencent larges, mais se rétrécissent immédiatement pour se différencier (même si cela ne leur semble pas être une réduction). En revanche, en évitant la concurrence parfaite et en démarrant sur leur propre (petit) marché, elles ne font que croître, sans jamais rapetisser.

« Ainsi, le meilleur modèle économique est celui où l’on peut raconter une histoire convaincante sur l’avenir. Ces histoires varient, mais prennent toujours la même forme : trouver un petit marché cible, devenir le meilleur au monde pour le servir, conquérir les marchés adjacents, élargir progressivement son champ d’action, et capter une part croissante du marché. »

Quand on observe les grands marchés, on tend à se focaliser sur la phase tardive du cycle, où l’élan génère naturellement la croissance et où le succès paraît évident. Pourtant, le succès n’est clair qu’a posteriori. On oublie les intuitions secrètes nécessaires pour lancer un petit produit ou service, capable de déboucher sur un marché valorisé des centaines de milliards.

Pensez à Newton posant les bases de la mécanique classique. Cette branche de la physique, qui étudie le mouvement des objets et les forces qui leur sont appliquées, est fondamentale pour toutes les disciplines d’ingénierie. Pourtant, devenir un excellent ingénieur ne se limite pas à comprendre la mécanique classique — il faut aussi posséder des connaissances secrètes sur des aspects non conventionnels de cette discipline bien connue.

C’est pourquoi chaque fondateur ayant réussi à éviter la concurrence comprend bien la compétition ; mais ce n’est pas là son avantage. Les entreprises comprennent la concurrence comme les ingénieurs comprennent intuitivement les lois du mouvement de Newton.

Intuitivement, nous pensons que chaque grande marque d’aujourd’hui a commencé par un wedge étroit :

-

Facebook a commencé comme une plateforme exclusivement pour les étudiants de Harvard, puis s’est ouvert aux autres universités, aux lycées, et enfin au grand public ;

-

La stratégie de lancement de LinkedIn reposait surtout sur les employés du secteur technologique, ce qui lui a permis de surmonter le problème du démarrage à froid (la popularité de la tech n’y a rien changé) ;

-

Le matériel de Nvidia a d’abord servi l’industrie du jeu, avant de s’étendre à l’entraînement de modèles dans les datacenters, soutenu par la création de la plateforme logicielle CUDA ;

-

L’intuition unique de Google était l’algorithme PageRank, produisant des résultats de recherche de qualité supérieure à ceux des autres moteurs. Cela a conduit non seulement à une activité publicitaire très rentable, mais aussi à Google Cloud, aux appareils matériels et à d’autres activités ;

-

Porsche était initialement une entreprise de voitures de sport, mais vend maintenant surtout des SUV. Depuis la fin des années 1990, la production des modèles sportifs 911 et Boxster n’a guère augmenté.

Toutes ces entreprises ont fini par s’étendre à des marchés adjacents, impensables au premier jour (publicité, matériel, cloud, etc.). Mais aucune n’incarne mieux la puissance du wedge que Amazon.

Parmi toutes les catégories de produits vendables, Amazon a choisi les livres — une catégorie idéale pour bâtir un détaillant en ligne, offrant plus de 3 millions de références contre moins de 100 000 en magasin physique. Autrement dit, c’était le bon choix pour démontrer que l’achat au détail allait migrer vers le numérique. Amazon approvisionnait ses commandes auprès de plusieurs distributeurs de livres.

Le trafic client existant a été utilisé pour lancer d’autres catégories de produits et intégrer des vendeurs tiers, élargissant ainsi l’offre. C’est ainsi qu’est né le marché Amazon tel que nous le connaissons, mais à partir d’une seule catégorie (livres) et d’un modèle transactionnel peu scalable (envoi postal direct).

Le volume traité obligea Amazon à développer ses propres opérations logistiques — distribution, centres de fulfillment — perfectionnées au point de devenir un prestataire logistique de choix pour des entreprises tierces en dehors du marché Amazon. La livraison Amazon offre aux consommateurs un avantage supérieur, dans la plupart des cas, à celui des entreprises traditionnelles comme UPS ou DHL. Alors que de nombreuses startups logistiques espéraient remplacer ces transporteurs traditionnels, la plupart ont échoué parce qu’elles n’avaient jamais rien expédié. Amazon, lui, apportait sa propre masse critique.

À mesure que la taille et la complexité du commerce électronique d’Amazon augmentaient, les équipes internes avaient besoin d’un ensemble de services d’infrastructure publique et d’API robustes accessibles à tous. La croissance fulgurante d’Amazon a poussé les équipes techniques à renforcer leurs infrastructures.

Plusieurs équipes semblaient travailler simultanément sur l’idée d’AWS. Ben Black, co-auteur de l’idée derrière Elastic Compute Cloud (le premier produit d’AWS), écrit :

« Chris me poussait toujours à transformer l’infrastructure, notamment à améliorer l’abstraction et l’unification, cruciales pour une montée en échelle efficace. Il voulait un seul réseau IP, plutôt que le fouillis de VLANs d’Amazon à l’époque, donc nous l’avons conçu, construit, et aidé les développeurs à adapter leurs applications. »

« Chris et moi avons rédigé un court document décrivant une vision d’une infrastructure Amazon entièrement standardisée et automatisée, fortement basée sur des services web pour le stockage, etc. À la fin, nous avons mentionné la possibilité de vendre des serveurs virtuels comme un service. »

Ce projet interne a finalement mené au lancement d’AWS, et à la création d’un tout nouveau marché — le cloud. En 2022, les dépenses annuelles dans les services cloud atteignaient 500 milliards de dollars. Pourtant, lors du lancement d’AWS en 2006, les employés d’Amazon ne mesuraient pas pleinement le potentiel de cette idée ; c’était un marché inconnu, plein d’incertitudes, donc difficile à quantifier.

Wedges, économie et volatilité

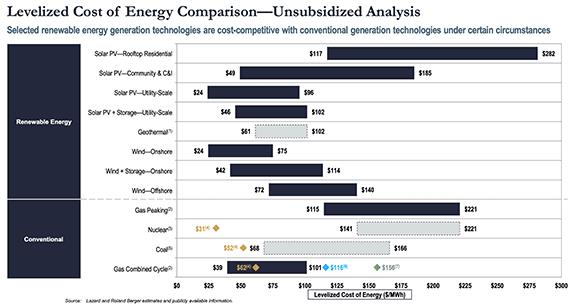

Bien que les énergies renouvelables et les investissements associés soient populaires depuis les années 2000, leur wedge a toujours reposé sur des subventions gouvernementales via des crédits d’impôt. Les défenseurs du climat diront que le wedge est environnemental, mais essayez d’en convaincre ceux qui peinent à payer leurs factures d’énergie. Pendant longtemps, les énergies renouvelables n’étaient pas économiquement viables (même subventionnées) :

Par conséquent, durant la phase initiale du cycle, le retour sur investissement en capital était très faible (surtout dans le solaire, dont l’efficacité économique par dollar investi était toujours inférieure à celle de l’éolien), et la plupart des développeurs et fournisseurs d’énergies renouvelables de l’époque ont fait faillite ou ont mal performé en bourse.

Il n’y avait aucun secret dans les énergies renouvelables des années 2000 — la force du vent et du soleil était connue et utilisée depuis des millénaires (moulins à vent, concentration solaire). Le secteur a été impulsé par des initiatives et budgets publics visant à encourager le secteur privé à développer davantage panneaux solaires et éoliennes, jusqu’à ce que, dans certains cas, les énergies renouvelables deviennent compétitives sans subvention.

Notre point est que les blockchains bon marché et inutilisées ressemblent aux énergies renouvelables non économiques et subventionnées. Tout comme les énergies renouvelables, qui n’avaient pas d’avantage clair hors subvention et espéraient une baisse future des coûts, la plupart des infrastructures blockchain développées aujourd’hui reposent sur le même principe — d’importants investissements en capital-risque et la prédiction d’une baisse des coûts transactionnels. Mais que se passerait-il si les consommateurs accéléraient le développement sans pression externe ?

Les prix sur blockchain sont déjà assez bas depuis assez longtemps pour permettre l’émergence de wedges produits (et cela s’est déjà produit plusieurs fois). Si vous êtes un fondateur qui pense que votre produit crypto sera adopté quand le coût des transactions sur Rollups passera de 0,10 $ à 0,01 $, vous allez probablement dans la mauvaise direction. Des applications sur Solana ou NEAR peuvent déjà toucher des centaines de milliers, voire des millions d’utilisateurs.

Les cryptos ont deux directions : résister à la censure et créer une monnaie privée/paiements (déjà réussi, mais difficile à scaler) ; ou créer de la richesse mondiale en ligne via la technologie. Dans ce dernier cas, la crypto dispose d’un énorme wedge — la volatilité et la liquidité facile de chaque nouvel actif (contrairement au monde réel).

Dans la crypto, nous avons déjà eu les ICO, les NFT, les jetons ERC-20, les LBP, et récemment friend.tech. Alors, n’en veuillez pas aux joueurs, mais au jeu. Ce n’est pas la destination, c’est le moyen.

La volatilité donne du temps et attire l’attention des utilisateurs. À bien des égards, elle agit comme un outil d’acquisition clients. Les meilleurs fondateurs crypto utilisent cet élan pour tester et lancer des produits phares, tout en gérant pression et attentes exagérées. Mais la volatilité de votre propre jeton natif ne devrait pas être une hypothèse par défaut — d’autres moyens spéculatifs existent, qui ne compromettent pas la découverte d’un ajustement durable entre produit et marché.

Conclusion

Il n’existe pas de méthode standard pour trouver et exécuter de grandes idées. Nous ne savons pas précisément si les secrets sont créés ou découverts, ni si votre produit doit résoudre un problème existant ou en « créer » un, ni si l’avantage du premier entrant ou du suiveur est plus important.

Mais une chose est claire : le succès nécessite du progrès, et le progrès s’obtient séquentiellement (bien que parfois de manière inattendue), où les grandes découvertes suivent des petites. Le wedge est crucial pour trouver l’ajustement entre utilisateur et produit (product-market fit) ; plutôt que de jeter un filet large, il permet de tester des idées produits avec des utilisateurs engagés.

À travers de nombreux exemples (Web2 comme crypto), nous avons montré que les histoires de succès convoitées par les nouveaux fondateurs commencent toutes par des idées petites et floues. Au départ, les fondateurs ne peuvent pas prédire les chemins de dépendance ; ils ne voient pas les marchés adjacents juste derrière l’horizon. C’est la « possibilité adjacente » qui permet aux entreprises d’identifier et d’intégrer de nouveaux marchés en avançant.

Nous espérons que les fondateurs crypto adopteront désormais le « wedge » comme mot-clé par défaut (tout comme ils ont adopté celui d’« application super » cette année).

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News