TechFlow

TechFlow SélectionTechFlow Sélection

TechFlow

Cet article analyse principalement la situation opérationnelle et les risques d'investissement de Marathon Digital (MARA), et compare celle-ci avec d'autres entreprises minières afin de déterminer si MARA constitue la cible la plus forte en tendance à la vente à découvert.

Auteur : Yilan

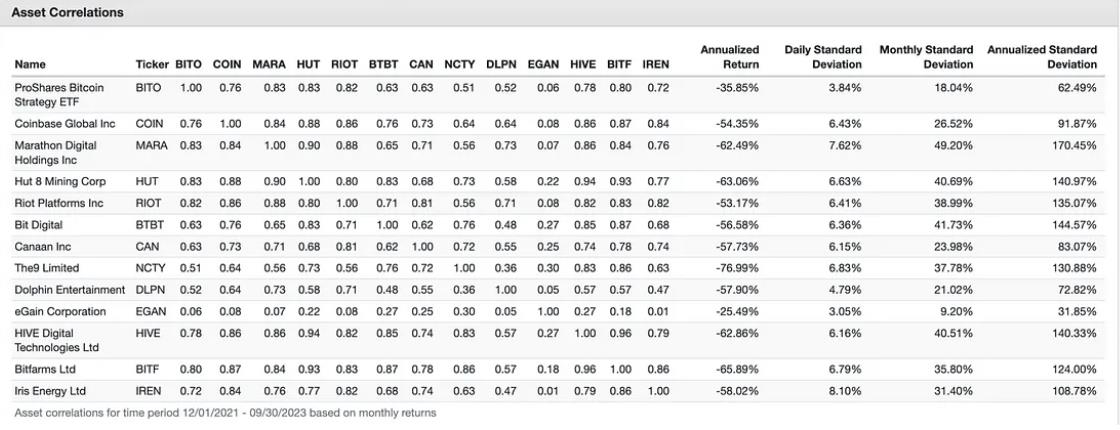

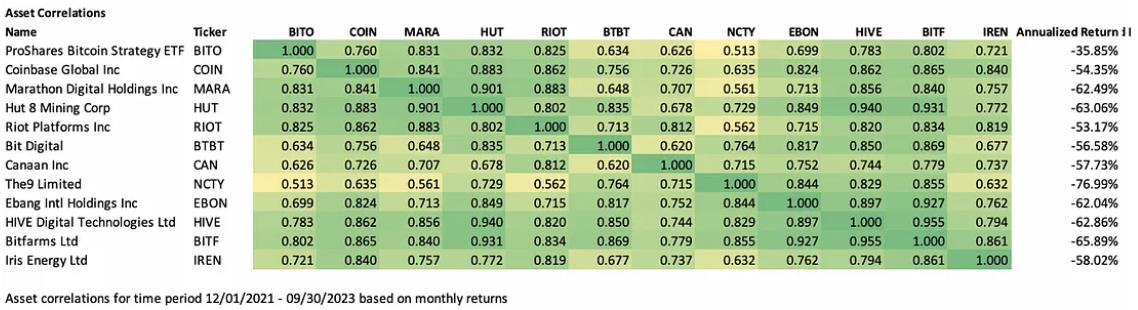

Les sociétés cotées liées à la blockchain ont pour activités principales le minage, la vente de matériel minier, la fabrication de puces, la gestion d'actifs numériques, la fourniture de technologie blockchain, les paiements et les plateformes d'échange. En raison de différences dans leurs modèles économiques, elles présentent différents niveaux d'effet de levier par rapport au BTC, ce qui signifie que leurs fluctuations boursières sont généralement plus violentes que celles du marché spot du bitcoin, avec des coefficients d'amplification variables. Parmi elles, les actions minières (Mara, Riot, BTBT, etc.) sont des amplificateurs de prix du BTC plus efficaces que les fabricants de matériel ou d'autres modèles économiques ; par exemple, MARA présente une corrélation et une élasticité des prix plus élevées par rapport au BTC qu'au COIN (corrélation COIN vs. MARA 0,76 contre 0,83, écart-type annualisé 92 % contre 170 %).

Corrélation des prix et écart-type entre différentes actions minières et BITO (BITO ajusté sur le prix du BTC)

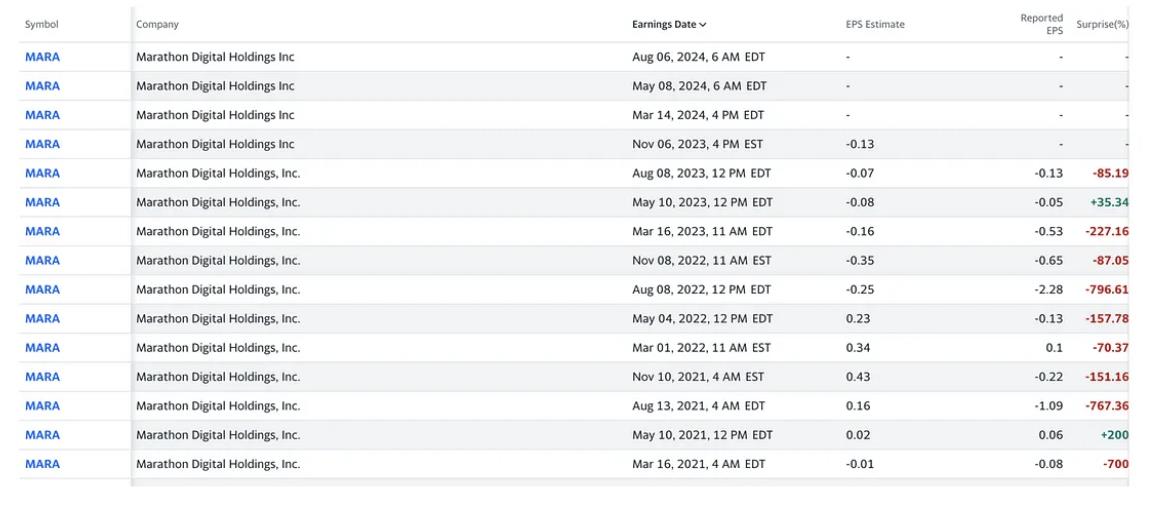

Le cours de Mara a augmenté de 100 % lors du rebond du 15 juin au 13 juillet, tandis que le BTC n’a progressé que de 30 %. Toutefois, lors du repli ultérieur du BTC, Mara a chuté de 55 % (outre la baisse du BTC, l’EPS publié le 8 août à -0,13, bien inférieur aux attentes à -0,07, a également pesé sur le cours), alors que le BTC a reculé de seulement 12 %. Ainsi, le coefficient d’amplification du cours de Mara par rapport au prix du BTC atteint près de 300 % cette année, malgré un écart-type annualisé limité à 170 %.

Variation des prix MARA vs. BTC

Historique EPS de Mara

Cet article analyse principalement la situation opérationnelle et les risques d'investissement de Marathon Digital (MARA), en la comparant à d'autres entreprises minières afin de déterminer si Mara constitue la cible la plus favorable au short selling.

I. Logique d'investissement

1. Modèle économique et situation opérationnelle actuelle

L'activité principale de Marathon est le minage autogéré de bitcoins. Sa stratégie consiste à lever des fonds pour acheter du matériel minier, le déployer dans des fermes, payer les coûts d'exploitation en espèces, puis conserver les bitcoins obtenus comme investissement à long terme. Contrairement aux entreprises qui conçoivent et vendent du matériel minier (comme Canaan), dont les dépenses en recherche sont importantes mais les besoins en capitaux limités, les entreprises comme Marathon, Hut 8 et Riot consacrent peu à la R&D mais nécessitent d'importants investissements initiaux. Leur revenu n’est pas résilient et dépend uniquement de l’efficacité du minage et de la hausse du prix du BTC. Elles affichent un ratio d'endettement élevé et un fort effet de levier, ce qui rend leurs revenus et leurs cours boursiers très sensibles au prix du bitcoin, tout en étant exposées à un risque accru d'insolvabilité en période baissière.

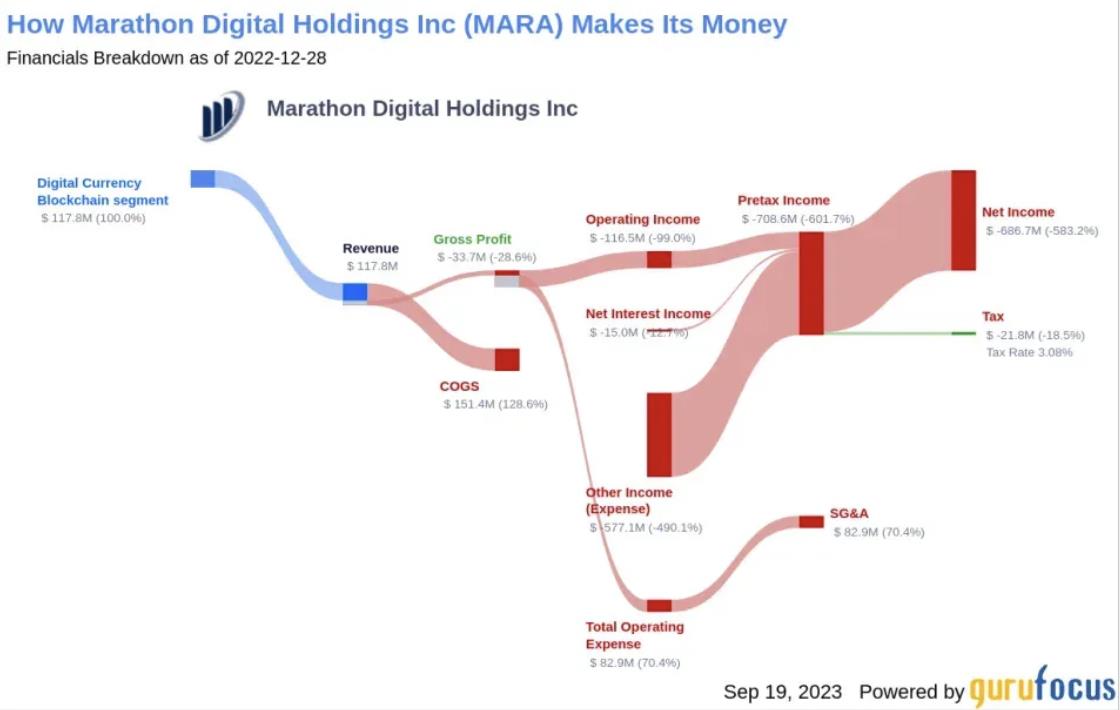

Schéma financier de Marathon pour l'exercice 2022

Sur le plan des revenus, Marathon a produit 4 144 BTC en 2022, générant 117 millions USD de revenus, mais ces revenus ne couvrent pas les dépenses : 72 millions USD pour l’énergie, 78 millions USD pour l’amortissement du matériel, et 630 millions USD pour les frais de personnel, maintenance et autres coûts opérationnels, aboutissant à une perte nette de 687 millions USD. Ainsi, le modèle économique basé sur le financement pour acheter du matériel et miner du BTC met fortement à l’épreuve la gestion de trésorerie des entreprises en période baissière.

Concernant l'efficacité du minage et l'exploitation, le taux de hachage mis en service par Marathon a augmenté de 54 % au deuxième trimestre, passant de 11,5 EH/s fin 2022 à 17,7 EH/s. Cette croissance du taux de hachage et une meilleure disponibilité ont permis d'augmenter la production de bitcoins (2 926 BTC au T2, soit environ 3,3 % des récompenses du réseau pendant cette période). Cependant, la situation d'excès d'endettement de l'entreprise (insolvabilité au T4 2022) affecte gravement la santé de son bilan. Bien que ses performances boursières aient été bonnes au T1 et T2 grâce à la remontée du prix du BTC et à l'augmentation de la puissance installée, le prix du BTC ayant continué à stagner au T3 2023, Marathon a anticipé le remboursement anticipé de la majeure partie de ses obligations convertibles en septembre afin de réduire la pression sur sa trésorerie due aux intérêts. Le principal restant dû s’élève encore à 331 millions USD.

Bien que l’augmentation de la puissance de calcul améliore l’efficacité du minage et la situation des revenus, Marathon a enregistré une perte de 21,3 millions USD (soit une perte par action de 0,13 USD) pour les trois mois clos le 30 juin 2023, ce qui représente une amélioration par rapport à la perte nette de 212,6 millions USD (perte par action de 1,94 USD) sur la même période l’an dernier. Cependant, l’entreprise reste déficitaire, et les frais électriques élevés ainsi que les coûts de déploiement continuent de fragiliser son bilan dans un contexte de trésorerie tendue.

2. Trésorerie et consommation de liquidités

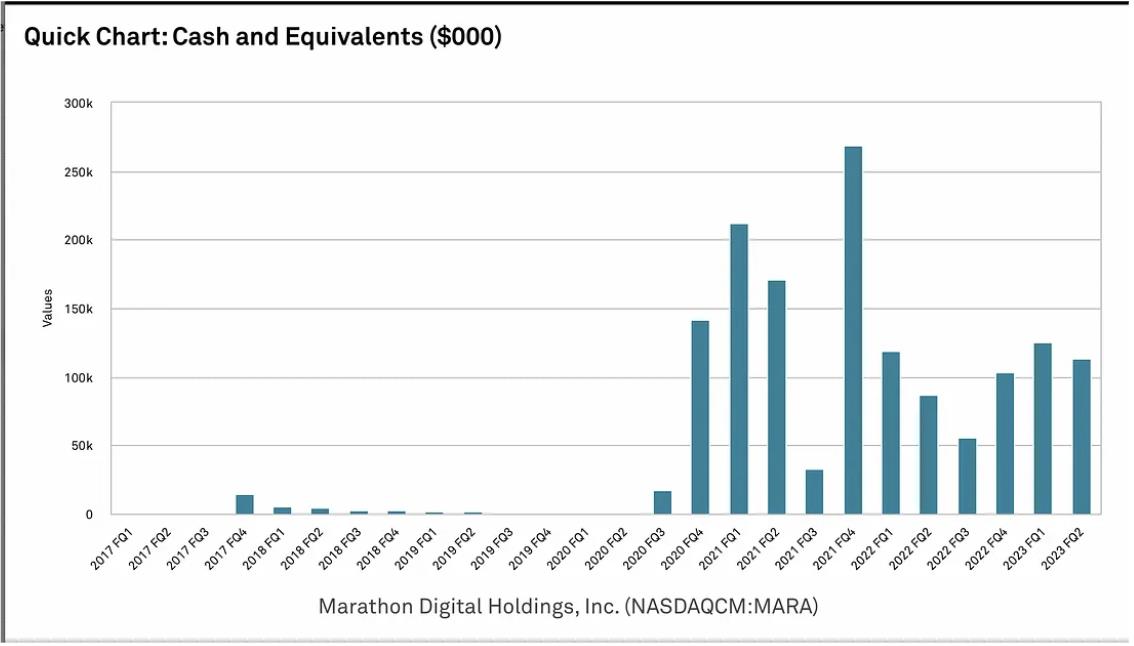

D'après les flux de trésorerie de Marathon, les entrées proviennent exclusivement du financement. Au T4 2022, les flux d'exploitation s’élevaient à -92 millions USD, les flux d'investissement à -22 millions USD, et les flux de financement à +163 millions USD, laissant à l’entreprise une trésorerie nette de 48 millions USD pour faire face aux intérêts et impôts du trimestre suivant. Ce financement provenait entièrement de l'émission d'actions ordinaires. Une telle pratique pourrait réduire la valorisation du marché et augmenter le coût futur du capital. En outre, l'émission accrue d'actions ordinaires peut entraîner une dilution du bénéfice par action (BPA), car les profits doivent être répartis entre davantage d'actionnaires, ce qui aurait également un impact négatif sur la valorisation de Marathon.

Au 30 juin 2023, Marathon détenait encore 113 millions USD de trésorerie et équivalents de trésorerie, dont 12 538 BTC. Les dépenses en intérêts au T2 2023 s’élevaient à 3 millions USD, presque identiques à sa trésorerie disponible nette (3 millions USD, après avoir émis pour 163 millions USD et 65 millions USD d’actions ordinaires au T1 et T2 respectivement). Les activités d’exploitation et d’investissement ont donc absorbé trop de liquidités sans générer de nouveaux flux, obligeant Marathon non seulement à rembourser activement sa dette pour alléger le fardeau des intérêts, mais aussi à vendre du BTC pour couvrir ses frais opérationnels. En effet, Marathon a vendu 63 % des BTC extraits au T2 2023, soit 23,4 millions USD.

3. Expansion frénétique en période haussière, source d'inquiétude en période baissière – acquisitions et déploiement des fermes

Début août, Marathon a installé de nouveaux mineurs S19, atteignant son objectif de taux de hachage installé de 23 EH/s aux États-Unis. La nouvelle ferme située à City Garden, au Texas, est presque prête à démarrer selon son fournisseur d’hébergement. L’entreprise commune à Abou Dabi a commencé à produire du hachage et à extraire du bitcoin. Toutefois, avec un coût d’électricité de 0,12 USD/kWh, les mineurs actuellement déployés atteindraient tout juste l’équilibre (voire une légère perte) au prix actuel du BTC, sur la seule base du coût variable d’électricité.

Par ailleurs, le coût global d’investissement dans les fermes reste élevé : en 2021, la valorisation des fermes pouvait atteindre 1 million USD/MW, et le prix unitaire des mineurs se situait entre 55 et 105 USD/T. Sous la double pression de la chute des prix des cryptomonnaies et de la hausse des coûts énergétiques, les actifs acquis précédemment ont perdu beaucoup de valeur, et les revenus ont nettement diminué, rendant la survie difficile pour de nombreuses entreprises minières.

Marathon prévoit de poursuivre son expansion dans le minage de bitcoin au cours des prochains trimestres. Mais cette stratégie d’expansion soulève des inquiétudes croissantes quant à sa situation de trésorerie en période baissière. La capacité à lever des fonds déterminera si ce plan peut se réaliser (la méthode d’émission d’actions diluant davantage la valeur par action).

4. Situation de l'endettement et exploitation actuelle de Marathon

Un marché baissier affecte négativement les entreprises fortement endettées, surtout dans un contexte de taux d’intérêt élevés. L’endettement de Marathon alourdit sa trésorerie avec des charges d’intérêts supplémentaires. Pour y faire face dans un contexte de faible prix du BTC et anticiper les pressions opérationnelles dues à la halving de BTC prévue l’année prochaine, Marathon a choisi de rembourser anticipément une grande partie de ses obligations convertibles (environ 417 millions USD, rachetées avec une décote d’environ 21 %, réalisant ainsi une économie d’environ 101 millions USD, hors frais de transaction, soit une valorisation additionnelle d’environ 0,55 USD/action pour les actionnaires existants). Cela augmente aussi la flexibilité financière de Marathon. Avec une dette réduite, l’entreprise est mieux armée pour traverser les turbulences à court terme.

En période baissière, la chute des prix des cryptos, les commandes de matériel minier, les dépenses en capex et la dette exercent une forte pression sur les opérations. En outre, la concurrence féroce entre mineurs et la hausse des coûts énergétiques aggravent davantage leur crise de survie. Malgré la vente de 63 % de la production de BTC au T2, le PDG de Marathon a indiqué lors de la conférence téléphonique du T2 qu’il continuerait à vendre du BTC pour maintenir les opérations.

5. Situation actuelle des mineurs en période baissière

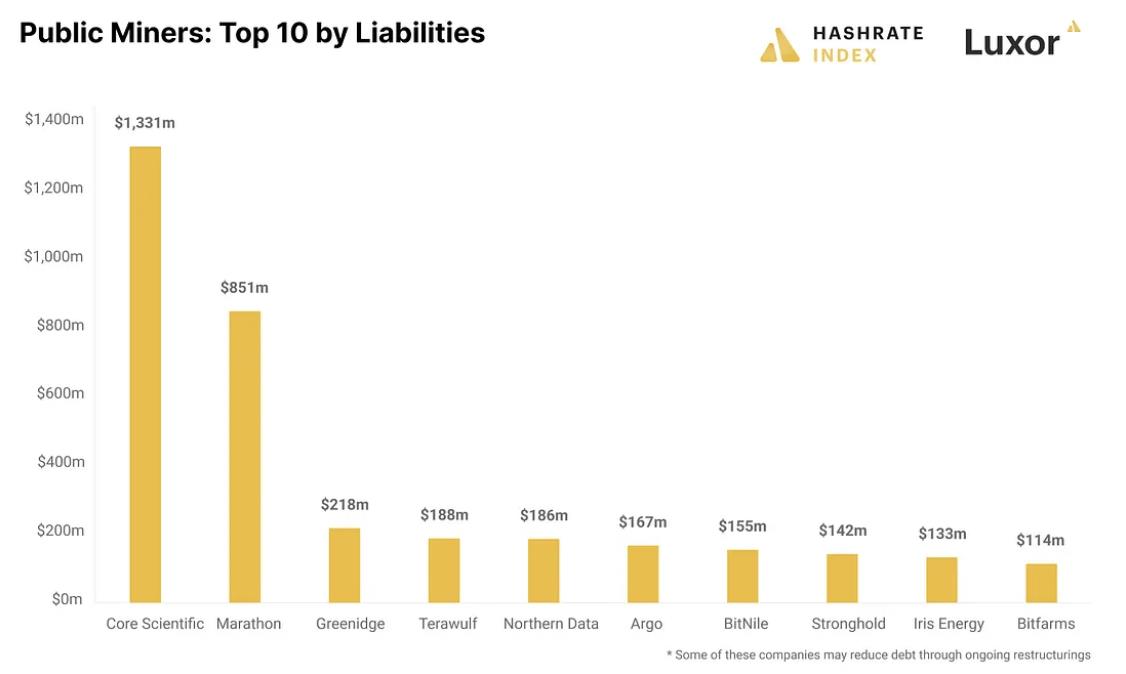

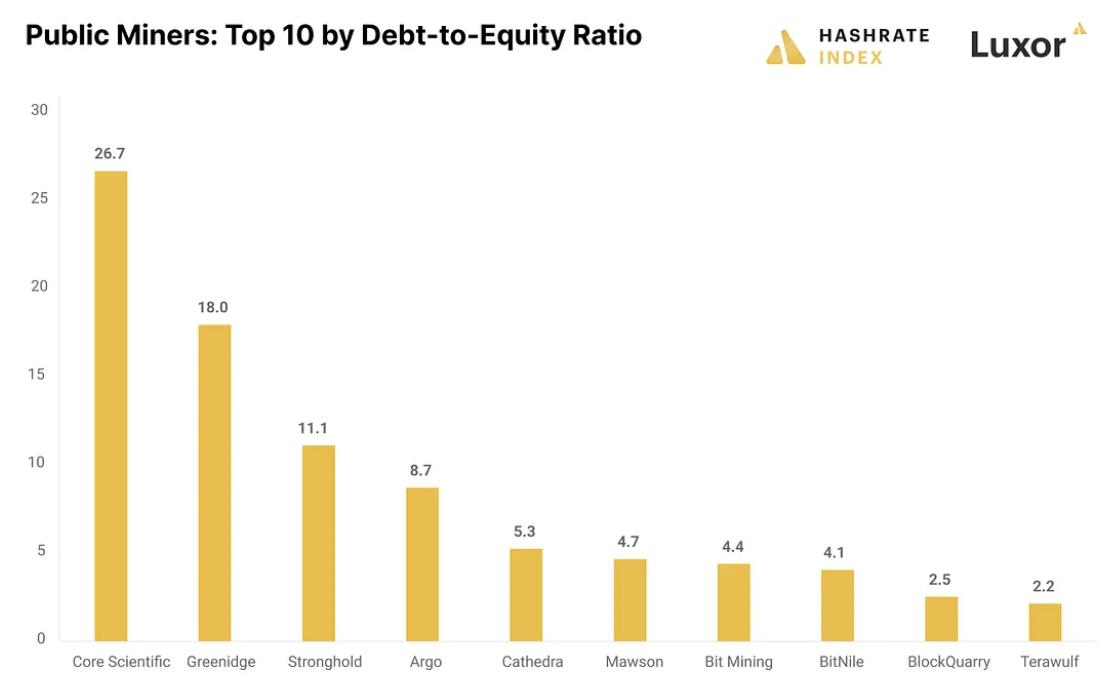

Les actions minières font face à de graves défis en période baissière. Leur forte corrélation avec le BTC et leur haute élasticité rendent leurs cours particulièrement vulnérables à la pression baissière. En raison de leur modèle à fort effet de levier et de sources de revenus uniques, les sociétés minières cotées sont exposées au risque de faillite. De nombreuses entreprises ont contracté de lourds emprunts pendant le marché haussier de 2021, ce qui a eu un impact très négatif sur leur rentabilité durant la période baissière qui a suivi. En réalité, Core Scientific, le mineur le plus endetté avec le ratio dette/actif le plus élevé, a demandé une protection contre les faillites et une restructuration de sa dette fin 2022. Durant toute l’année 2022, Core Scientific a vendu du BTC pour faire face aux coûts d’achat de matériel, de construction de fermes, aux frais massifs d’électricité et aux intérêts. Finalement, son plan d’expansion agressif (déploiement de plus de 320 000 mineurs d’ici fin 2022, perdant déjà 53 000 USD/jour en frais d’électricité) combiné à l’effondrement de Celsius a conduit à sa faillite.

Le prix du bitcoin et la difficulté du réseau montrent une divergence marquée. Pendant le marché haussier, le marché récompense la puissance future des mineurs, ce qui devient un argument clé pour lever des fonds. Mais en période baissière, avec la chute du prix du BTC, la croissance continue du hachage rend la situation économique des mineurs très difficile, car ils doivent honorer les commandes de matériel passées précédemment, même si le prix du BTC chute fortement. Ayant déjà payé les capex, tant que le coût marginal du minage reste positif, il est logique pour eux de poursuivre leur plan de croissance. Cette tendance a exacerbé la forte baisse du prix du hachage depuis début 2023.

Avec l'effondrement brutal du prix du bitcoin, la valorisation de la plupart des actions minières a fortement chuté. Certaines entreprises ont dû vendre du BTC, émettre des actions ordinaires — diluant significativement les actionnaires existants — pour lever des fonds. Lever des fonds supplémentaires par émission d’actions est très dilutif, tandis que lever par la dette est très coûteux. Dans un contexte de trésorerie tendue, les mineurs cherchent des solutions alternatives : proposer des services d’hébergement pour des revenus plus élevés, vendre du matériel pour obtenir plus de liquidités, voire envisager des fusions-acquisitions. Les entreprises prudentes pendant le marché haussier, sans effet de levier excessif, peuvent désormais adopter une attitude opportuniste : celles ayant une bonne gestion de trésorerie pourraient racheter à bas prix des concurrents en difficulté à cause de leur dette.

Dans le cas d’un ratio dette/capital faible pour MARA (risque accru de faillite), la corrélation positive avec le BTC pourrait diminuer. Si la gestion récente de la dette permet à Marathon de maintenir un bilan viable jusqu’au prochain marché haussier du BTC, compte tenu de la tendance générale du marché (persistance baissière), de la situation de l’endettement (ratio dette/fonds propres trop élevé), et de la valorisation (P/B avec encore une importante marge de baisse, MC/hashrate supérieur aux pairs), la recommandation d’investissement est de « vendre fortement » dans les 12 mois, avec un objectif baissier de P/B = 1, soit un cours cible autour de 3 USD. À partir du cours actuel de 8 USD, cela représente une survalorisation de 166 %. Toutefois, en raison de son élasticité-prix la plus élevée, des gains spéculatifs peuvent être réalisés en cas de rebond, offrant un rendement supérieur à l’achat direct de BTC. Deux scénarios pourraient faire monter le cours : une acquisition ou un rebond temporaire en période baissière du BTC.

II. Présentation de l'entreprise et de ses activités

Marathon Digital Holdings, Inc. et ses filiales (ci-après « l'entreprise » ou « Marathon ») est une société technologique spécialisée dans les actifs numériques, axée sur l’écosystème blockchain et la création ou « minage » d’actifs numériques.

-

Créée le 23 février 2010 dans le Nevada sous le nom de Verve Ventures, Inc.

-

En octobre 2012, l’entreprise lance ses activités de licence de propriété intellectuelle et change de nom pour Marathon Patent Group, Inc.

-

En 2017, l’entreprise achète du matériel minier d’actifs numériques et construit un centre de données au Canada pour extraire des actifs numériques.

-

En 2020, l’entreprise arrête ses opérations canadiennes et regroupe toutes ses activités aux États-Unis. Depuis, elle développe ses activités de minage de Bitcoin aux États-Unis et à l’international.

-

Elle change de nom le 1er mars 2021 pour Marathon Digital Holdings, Inc.

-

Au 30 juin 2023, ses activités principales portent sur le minage de Bitcoin et les opportunités connexes dans l’écosystème Bitcoin. Sa stratégie consiste à conserver les Bitcoins extraits après paiement des coûts d’exploitation en espèces, comme investissement à long terme. Détention de Bitcoin comme réserve de valeur, soutenue par une architecture open source solide et publique, non liée à la politique monétaire d’un pays, offrant ainsi une réserve de valeur indépendante des gouvernements.

Marathon pense que, compte tenu de l’offre limitée du Bitcoin, sa valeur pourrait augmenter avec son adoption croissante. Elle pourrait aussi explorer d’autres opportunités liées au minage de Bitcoin lorsque des conditions ou opportunités favorables apparaissent.

Les activités connexes désignent celles liées à l’écosystème Bitcoin mais non directement au minage propre. Celles directement liées au minage comprennent notamment la gestion de fermes de minage appartenant à des tiers, la consultation et conseil aux tiers souhaitant créer et exploiter des fermes de minage, ainsi que des projets communs aux États-Unis et à l’étranger, comme celui à Abou Dabi (Émirats arabes unis).

Marathon cherche aussi à participer à des projets liés au Bitcoin, comme le développement de technologies d’immersion, du matériel, firmware, pools de minage, chaînes latérales utilisant la technologie blockchain, ou encore des projets de production d’électricité à partir de ressources renouvelables ou de captage de méthane destinés au minage de Bitcoin.

Historique

-

23 février 2010 : création dans le Nevada sous le nom de Verve Ventures, Inc. ;

-

7 décembre 2011 : changement de nom en American Strategic Minerals Corporation, spécialisé dans l’exploration et le développement d’uranium et de vanadium ;

-

juin 2012 : cessation des activités minières, début d’investissements immobiliers en Californie du Sud ;

-

octobre 2012 : changement de nom en Marathon Patent Group, Inc., début des activités de licence de propriété intellectuelle ;

-

1er novembre 2017 : signature d’un accord de fusion avec Global Bit Ventures, Inc. (« GBV »), centré sur le minage blockchain généralisé. Ce moment marque le tournant où Marathon Digital passe du bord de la faillite à devenir un leader du secteur. Grâce à l’acquisition de GBV, Marathon obtient 1 300 mineurs Antminer S9 et 1 000 mineurs GPU appartenant à GBV. Après avoir compris le fonctionnement, Marathon achète 1 400 S9 supplémentaires, loue un site de 2 MW pour exploiter. Peu après, le marché cryptographique entre en période baissière, et Marathon met fin à sa collaboration avec GBV.

-

30 septembre 2019 – 23 décembre 2020 : acquisition de matériel minier blockchain généralisé par contrat ;

-

à partir du 1er mars 2021 : changement de nom en Marathon Digital Holdings, Inc.

Événements importants en 2022

Le développement majeur du marché cryptographique et son impact : 2022 a été une année difficile pour tout le secteur, avec des conditions macroéconomiques (inflation élevée, hausse des taux d’intérêt) qui ont affaibli les marchés boursiers, instauré un climat de « fuite vers la sécurité », et négativement affecté le prix du Bitcoin.

De plus, l’environnement macroéconomique difficile a été accentué par plusieurs événements noirs imprévus, secouant tout le secteur :

-

au deuxième trimestre 2022, le décrochage de $LUNA-UST entraîne la faillite de participants majeurs du secteur numérique, dont Three Arrows Capital, Voyager et Celsius ;

-

au quatrième trimestre 2022, l’effondrement de FTX provoque des faillites supplémentaires liées au crédit, ainsi qu’une baisse significative du prix du Bitcoin et du matériel de minage. Ces événements noirs ont affecté Marathon par une dépréciation des avances.

Dépréciation du matériel minier de Bitcoin et des avances versées aux fournisseurs : au quatrième trimestre 2022, la juste valeur du matériel minier de Bitcoin a fortement chuté. L’entreprise a donc évalué la nécessité d’une provision pour dépréciation du matériel minier (actif immobilisé) et des avances versées aux fournisseurs (actif circulant, représentant des dépôts pour livraison future de matériel minier). Marathon a effectué des provisions pour dépréciation, totalisant environ 332,933,000 USD.

Actifs numériques — dépréciation et baisse de la valeur comptable : Marathon a subi en 2022 une dépréciation de 173,215,000 USD, des pertes réalisées et non réalisées de 85,017,000 USD sur les actifs numériques dans des fonds d’investissement, et des pertes non réalisées de 14,460,000 USD sur les actifs numériques détenus au bilan consolidé.

Baisse du résultat total : en raison de la baisse du prix du Bitcoin et des retards dans l’expansion des activités, la rentabilité opérationnelle de Marathon a diminué. Le résultat total annuel est une perte de 33,673,000 USD, contre un bénéfice de 116,768,000 USD l’année précédente, soit une baisse de 150,441,000 USD.

Impact direct de la faillite des fournisseurs : le 22 septembre 2022, Compute North a déposé le bilan selon le chapitre 11 du Code américain des faillites. Marathon a donc enregistré une provision pour dépréciation de 39,000,000 USD au troisième trimestre 2022. Au quatrième trimestre 2022, l’entreprise a estimé que 16,674,000 USD supplémentaires de dépôts étaient probablement dépréciés, enregistrant une provision supplémentaire.

Actifs numériques utilisés comme garantie — baisse de la juste valeur et demande de garantie supplémentaire : le 9 novembre 2022, en raison des craintes d’instabilité financière sectorielle liées à l’effondrement de FTX, le prix du Bitcoin chute à un nouveau creux annuel. Marathon a donc dû fournir 1 669 bitcoins supplémentaires (évalués à 16 213 USD chacun) comme garantie pour ses emprunts non remboursés auprès de Silvergate Bank (prêt à terme et ligne de crédit renouvelable, RLOC), portant le solde total de garantie à 9 490 bitcoins (juste valeur totale d’environ 153,861,000 USD). Au 9 novembre 2022, la détention totale de bitcoins de l’entreprise était de 11 440 bitcoins, dont 1 950 (environ 31,615,000 USD) non restreints. En novembre et décembre 2022, l’entreprise a remboursé 50,000,000 USD de dettes RLOC. Ces remboursements ont permis de réduire le nombre de bitcoins utilisés comme garantie à environ 4 416 bitcoins (juste valeur d’environ 73,074,000 USD) au 31 décembre 2022.

Impact de la faillite et de l’effondrement de FTX sur les principaux prêteurs de Marathon : avant la résiliation le 8 mars 2023, Silvergate Bank était le prêteur pour le prêt à terme et la RLOC de Marathon, permettant à l’entreprise d’emprunter jusqu’à 200,000,000 USD, sous condition de garantie suffisante en bitcoins.

- Le 1er mars 2023, Silvergate Bank a déposé auprès de la SEC une divulgation concernant sa situation financière critique, exprimant des doutes sur

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News