Rapport quotidien Bitget UEX | Circle finalise la prévente de l’ARC pour 222 millions de dollars américains ; données américaines sur l’IPC à venir ; l’accord de cessez-le-feu entre les États-Unis et l’Iran est en péril

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Circle finalise la prévente de l’ARC pour 222 millions de dollars américains ; données américaines sur l’IPC à venir ; l’accord de cessez-le-feu entre les États-Unis et l’Iran est en péril

Dans l’ensemble, le marché cherche à trouver un équilibre entre les données sur l’inflation et les événements géopolitiques, tandis que les secteurs technologique et des matières premières pourraient continuer à se différencier.

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Publication aujourd’hui des données américaines sur l’IPC d’avril ; Morgan Stanley alerte sur un « impact plus explosif »

- La semaine aux États-Unis est marquée par une « semaine de l’inflation », avec la publication successive des données sur l’IPC, l’IPPI et les prix à l’importation d’avril. Le responsable mondial des stratégies macroéconomiques de Morgan Stanley prévoit que la hausse mensuelle de l’IPC pourrait dépasser les attentes ; l’accent sera mis sur l’impact potentiel sur la trajectoire de l’inflation mesurée par le PCE.

- Le marché anticipe globalement une hausse mensuelle de l’IPC de 0,6 % et une hausse de 0,3 % pour l’IPC sous-jacent, portée principalement par les facteurs énergétiques et locatifs. Ces chiffres mettront directement à l’épreuve les anticipations de baisse des taux de la Fed : une lecture supérieure aux attentes pourrait retarder le relâchement monétaire, pesant à court terme sur les actifs à risque tout en renforçant le dollar.

Matières premières internationales

Trump qualifie la réponse iranienne de « stupide » ; l’accord de cessez-le-feu entre les États-Unis et l’Iran devient précaire

- Trump réaffirme que l’Iran ne doit pas posséder d’armes nucléaires et suggère qu’il pourrait étendre son « programme de libre navigation » dans le détroit d’Ormuz. L’Iran affirme que sa « proposition en 14 points » n’a pas d’alternative et que la circulation dans le détroit reste limitée.

- Saudi Aramco met en garde : si le détroit demeure bloqué, le marché pétrolier mondial pourrait perdre environ 100 millions de barils par semaine. Cette tension géopolitique fait immédiatement grimper les cours du pétrole, soutenant à court terme les actions du secteur énergétique mais accentuant également les pressions inflationnistes mondiales ; les actifs refuges tels que l’or et l’argent se renforcent simultanément.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,38 %, coté à 4 753 USD l’once.

- Argent au comptant : +0,19 %, coté à 86 USD l’once.

- Pétrole brut WTI : +0,51 %, coté à 98 USD le baril.

- Pétrole brut Brent : +0,49 %, coté à 104 USD le baril.

- Indice du dollar américain : fluctuation mineure autour de 98,063.

Performance des cryptomonnaies

- BTC : +0,1 %, cours actuel d’environ 81 549 USD.

- ETH : −0,74 %, cours actuel d’environ 2 330 USD.

- Capitalisation boursière totale des cryptomonnaies : +0,2 %, soit environ 2,81 billions de USD.

- Liquidations sur les marchés : environ 221 millions de USD liquidés au cours des dernières 24 heures, dont 112 millions de USD de positions longues.

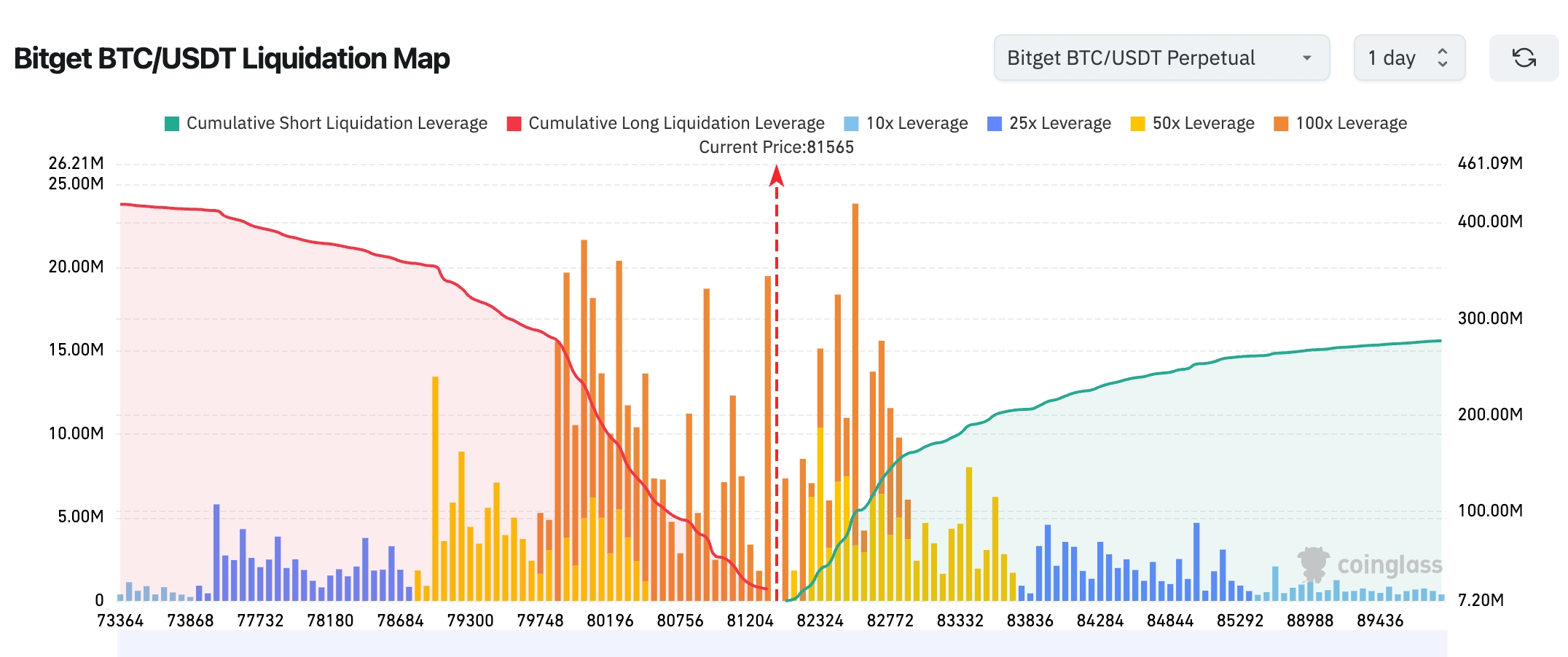

- Carte des liquidations Bitget BTC/USDT : le cours actuel du BTC se situe aux alentours de 81 565 USD. Une concentration importante de positions courtes à fort effet de levier est susceptible d’être liquidée au-dessus de la fourchette 82 200–83 000 USD ; une nouvelle hausse pourrait ainsi déclencher une série de liquidations en chaîne. En revanche, une zone dense de liquidations de positions longues se trouve entre 80 000 et 81 000 USD ; une rupture en dessous de ce seuil pourrait provoquer un effondrement collectif des positions longues et amplifier la volatilité à la baisse.

- Flux nets ETF spot : les ETF spot BTC ont enregistré hier un flux net entrant modeste d’environ 34,6 millions de USD ; les ETF spot ETH ont connu hier un flux net sortant modeste de 17,9 millions de USD.

- Flux BTC : hier, le BTC au comptant a enregistré un flux net sortant de 193 millions de USD, tandis que les contrats à terme ont connu un flux net sortant de 1,35 milliard de USD.

Performance des indices boursiers américains

- Dow Jones : +0,02 %, à 49 609 points, poursuivant une consolidation prudente.

- S&P 500 : +0,84 %, à 7 399 points, atteignant un nouveau record historique.

- Nasdaq Composite : +1,71 %, à 26 247 points, porté continuellement par les sociétés liées à l’IA.

Actualités des géants technologiques

- Apple (AAPL) : +2,05 %, à 293,32 USD

- Amazon (AMZN) : +0,56 %, à 272,68 USD

- Google A (GOOGL) : +0,71 %, à 400,80 USD

- Meta (META) : −1,16 %, à 610 USD

- Microsoft (MSFT) : −1,34 %, à 415,12 USD

- NVIDIA (NVDA) : +1,75 %, à 215,20 USD

- Tesla (TSLA) : +4,02 %, à 428,35 USD. Les géants technologiques affichent des performances contrastées : Tesla bénéficie fortement de l’annonce selon laquelle Elon Musk accompagnera la délégation américaine de Trump lors de sa visite en Chine ; NVIDIA profite de la forte demande continue en dépenses d’investissement pour les centres de données IA ; Meta et Microsoft, entre autres, connaissent des corrections liées à la réalisation de profits et aux rotations sectorielles.

Observation des mouvements sectoriels

Secteur du stockage : hausse de 6 à 8 %

- Exemples d’actions représentatives : Qualcomm (+8 %), Western Digital (+7 %), Micron Technology (+6 %)

- Facteurs moteurs : les dépenses d’investissement continues et élevées des centres de données IA stimulent fortement la demande de mémoire ; le secteur a atteint un nouveau sommet historique à la clôture.

Communications optiques : hausse de 10 à 26 %

- Exemples d’actions représentatives : POET Technologies (+26 %), Applied Optoelectronics (+24 %), Lumentum (+16 %)

- Facteurs moteurs : la vague IA déclenche une explosion de la demande de modules optiques ; Lumentum reçoit un soutien supplémentaire grâce à son inclusion imminente dans l’indice Nasdaq-100.

III. Analyse approfondie d’actions américaines

1. Lumentum (LITE.US) – Inclusion dans l’indice Nasdaq-100

Résumé de l’événement : Le cours de Lumentum a grimpé de 16,52 % lundi, clôturant à 1 053,09 USD, un nouveau record historique, après l’annonce de son intégration officielle dans l’indice Nasdaq-100 à compter du 18 mai, remplaçant CoStar. La hausse cumulée depuis le début de l’année atteint 186 %, et celle sur les 12 derniers mois s’élève à 1 368 %. La société continue de bénéficier massivement de la construction des centres de données IA et de la croissance rapide des dépenses d’investissement des grands fournisseurs de services cloud. Analyse du marché : Les institutions jugent que cette inclusion entraînera des flux de capitaux passifs, amplifiant davantage la prime liée à la chaîne d’approvisionnement IA. Implications pour l’investissement : Le thème des infrastructures IA conserve une forte certitude à long terme ; il convient de surveiller les opportunités d’expansion de valorisation offertes par des titres similaires dans le domaine des communications optiques.

2. Circle (CRCL.US) – Résultats solides au T1 et croissance vigoureuse de USDC

Résumé de l’événement : Le chiffre d’affaires de Circle au T1 a augmenté de 20 % pour atteindre 694 millions de USD, tandis que le bénéfice net a reculé de 15 % à 55 millions de USD, principalement en raison d’une augmentation de 76 % des frais liés aux options d’achat d’actions suite à la cotation en Bourse. La masse monétaire en circulation de USDC a progressé de 28 % pour atteindre 77 milliards de USD, constituant le principal moteur de croissance. Circle a finalisé la prévente de 222 millions de USD pour son écosystème ARC et développe sa plateforme Agent Stack dans le domaine des paiements par agents IA ; ses prévisions annuelles restent inchangées. Analyse du marché : Les institutions perçoivent un fort potentiel de croissance à long terme pour les activités de stablecoins, et le développement des paiements IA est considéré comme un nouveau moteur de croissance. Implications pour l’investissement : L’expansion de l’écosystème USDC apporte un soutien structurel certain aux infrastructures cryptographiques ; il est recommandé de considérer la valeur de placement à long terme des titres liés aux stablecoins.

3. Tesla (TSLA.US) – Elon Musk rejoint la délégation américaine de Trump pour la visite en Chine

Résumé de l’événement : Le cours de Tesla a bondi de près de 4 % lundi, Bloomberg rapportant qu’Elon Musk participera à la délégation américaine accompagnant Donald Trump lors de sa visite en Chine. Analyse du marché : Le marché interprète cet événement comme pouvant générer des perspectives favorables sur le plan réglementaire pour les activités de Tesla en Chine. Implications pour l’investissement : Dans le contexte des échanges de haut niveau entre la Chine et les États-Unis, il convient de suivre les opportunités transfrontalières offertes aux constructeurs automobiles et aux géants technologiques, tout en restant vigilant face aux variables géopolitiques.

4. Moderna (MRNA.US) – Impact commercial limité de l’incident lié au virus hanta

Résumé de l’événement : Bien que l’OMS ait souligné que le risque de propagation massive du virus hanta andin est faible, Moderna a brièvement bondi en début de séance ; toutefois, les analystes d’Evercore ISI notent que la société ne tirera probablement aucun revenu concret de cet incident, et le cours a finalement reculé de près de 3 %. Analyse du marché : Les institutions insistent sur le fait que les fluctuations liées aux actualités sanitaires dépassent généralement largement leur véritable impact commercial. Implications pour l’investissement : Les actions biotechnologiques sont particulièrement sensibles aux nouvelles à court terme, mais leur performance à long terme dépend essentiellement de la qualité de leurs pipelines et de leur capacité à concrétiser commercialement leurs innovations.

IV. Actualités des projets cryptographiques

1. MARA a publié ses résultats financiers et opérationnels pour le premier trimestre 2026 : une perte nette de 1,3 milliard de USD (soit une perte par action diluée de 3,31 USD), contre une perte nette de 533,4 millions de USD au cours de la même période l’an dernier ; cette détérioration est principalement due à une perte de 1 milliard de USD liée à la variation de la juste valeur des actifs numériques. Au cours du trimestre, MARA a extrait 2 247 BTC, à un coût moyen de 76 288 USD pièce, et en a vendu 20 880, à un prix moyen de 70 137 USD pièce.

2. 21 Shares US a annoncé que son ETF Hyperliquid (THYP) sera lancé le 12 mai 2026, heure de l’Est des États-Unis. Selon le prospectus, THYP est un ETF passif sur le spot HYPE, conçu pour suivre la performance de l’indice FTSE Hyperliquid, et prévoit, dans la mesure où les risques réglementaires et fiscaux le permettent, de staker une partie de ses positions en HYPE.

3. La Fondation Ethereum procède à une réorganisation de son équipe Protocol : les développeurs principaux Barnabé Monnot et Tim Beiko quitteront leurs fonctions, tandis qu’Alex Stokes prendra un congé sabbatique. Will Corcoran, Kev Wedderburn et Fredrik assumeront conjointement la direction de l’équipe.

4. CleanSpark, une entreprise minière de Bitcoin, a publié ses résultats du deuxième trimestre : une perte nette de 378,3 millions de USD, soit une aggravation de 173 % comparée aux 138,8 millions de USD de perte enregistrés l’an dernier ; cette perte comprend notamment une perte de 224,1 millions de USD liée à la détérioration de la valeur de ses réserves de Bitcoin. À la fin du trimestre, CleanSpark détenait des bitcoins d’une valeur de 925,2 millions de USD. Ses revenus issus de l’exploitation minière de Bitcoin s’élèvent à 136,4 millions de USD, en baisse de 25 % sur un an. CleanSpark accélère sa transition vers les infrastructures IA et de calcul haute performance.

5. Circle a publié le livre blanc d’Arc, dont le réseau principal devrait être lancé à l’été 2026, tandis que le réseau de test a été activé en octobre 2025. À la date du 5 mai 2026, Arc avait traité 244,1 millions de transactions. Arc est une blockchain publique de couche 1 destinée aux entreprises, compatible EVM, intégrant nativement USDC, offrant une finalité des transactions inférieure à la seconde, des frais de gaz libellés en stablecoin et des fonctionnalités de confidentialité paramétrables ; les transferts interchaînes sont réalisés via le protocole Circle CCTP.

V. Calendrier des événements du jour

Calendrier des publications de données

Prévisions d’événements importants

12 mai (mardi)

- Publication des données américaines sur l’IPC d’avril ; le marché anticipe une hausse annuelle modérée de 3,8 % ; ★★★★★

- Participation de John Williams, président de la Fed de New York, à une discussion sur la politique monétaire ;

- Publication des résultats d’Oklo Inc (OKLO) après la clôture.

13 mai (mercredi)

- Publication des données américaines sur l’IPPI d’avril à 20 h 30 (UTC+8) ;

- Publication des résultats d’Alibaba (BABA) avant ouverture ; Nebius et Cisco (CSCO) publieront leurs résultats du T1 après la clôture.

14 mai (jeudi)

- Visite potentielle de Trump en Chine les 14 et 15 mai ; le gouvernement américain a invité les PDG de NVIDIA, Apple, ExxonMobil et Boeing à l’accompagner ; ★★★★★

- Publication des résultats d’Applied Materials (AMAT) après la clôture ; Cerebras Systems devrait faire son entrée sur le Nasdaq.

15 mai (vendredi)

- Fin officielle du mandat de Jerome Powell à la tête de la Fed ; Christopher Waller est attendu comme successeur ;

- Date limite de déclaration des positions institutionnelles au format 13F ; Berkshire Hathaway et d’autres investisseurs divulgueront leurs positions les plus récentes sur les actions américaines.

*Le thème central des marchés américains cette semaine tournera autour de la fin du mandat de Powell et de la succession de Waller, des données IPC/IPPI américaines, de la possible visite de Trump en Chine, ainsi que des résultats de Circle, Oklo et AMAT. Une intensification de la volatilité est attendue.

Points de vue des institutions :

Les analystes de Wall Street considèrent globalement que les données sur l’IPC publiées cette semaine constitueront un indicateur décisif pour les marchés : une inflation supérieure aux attentes pourrait temporairement freiner l’appétit pour le risque, bien que le récit du « super-cycle de l’IA » demeure la tendance structurelle dominante à long terme. JPMorgan Private Bank souligne que « le super-cycle de l’IA ne fait peut-être que commencer », et maintient une orientation positive sur les actions technologiques. Jan Hatzius, économiste en chef de Goldman Sachs, insiste sur le fait que la croissance économique mondiale est « courbée, non brisée » : bien que la situation en Iran génère des turbulences à court terme, elle ne modifie pas la trajectoire globale de croissance. Dans le domaine des cryptomonnaies, la progression de la loi Clarity Act est perçue comme une avancée réglementaire favorable, et les flux continus vers les ETF BTC renforcent l’optimisme des institutions. Celles-ci anticipent que les risques géopolitiques et les données sur l’inflation façonneront ensemble l’intervalle de volatilité à court terme, sans remettre en cause la tendance structurelle à long terme de l’IA et des infrastructures cryptographiques. Globalement, les marchés cherchent un équilibre entre les données d’inflation et les événements géopolitiques, ce qui devrait conduire à une poursuite de la divergence entre les secteurs technologique et des matières premières.

Avertissement : Le contenu ci-dessus a été synthétisé à l’aide d’un outil d’intelligence artificielle et validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement. Les données présentées peuvent comporter des écarts inévitables ; veuillez vous référer aux données du marché en temps réel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News