État du financement sur le marché de la cryptomonnaie au 3e trimestre 2023 : les infrastructures, la DeFi et les jeux restent favorisés

TechFlow SélectionTechFlow Sélection

État du financement sur le marché de la cryptomonnaie au 3e trimestre 2023 : les infrastructures, la DeFi et les jeux restent favorisés

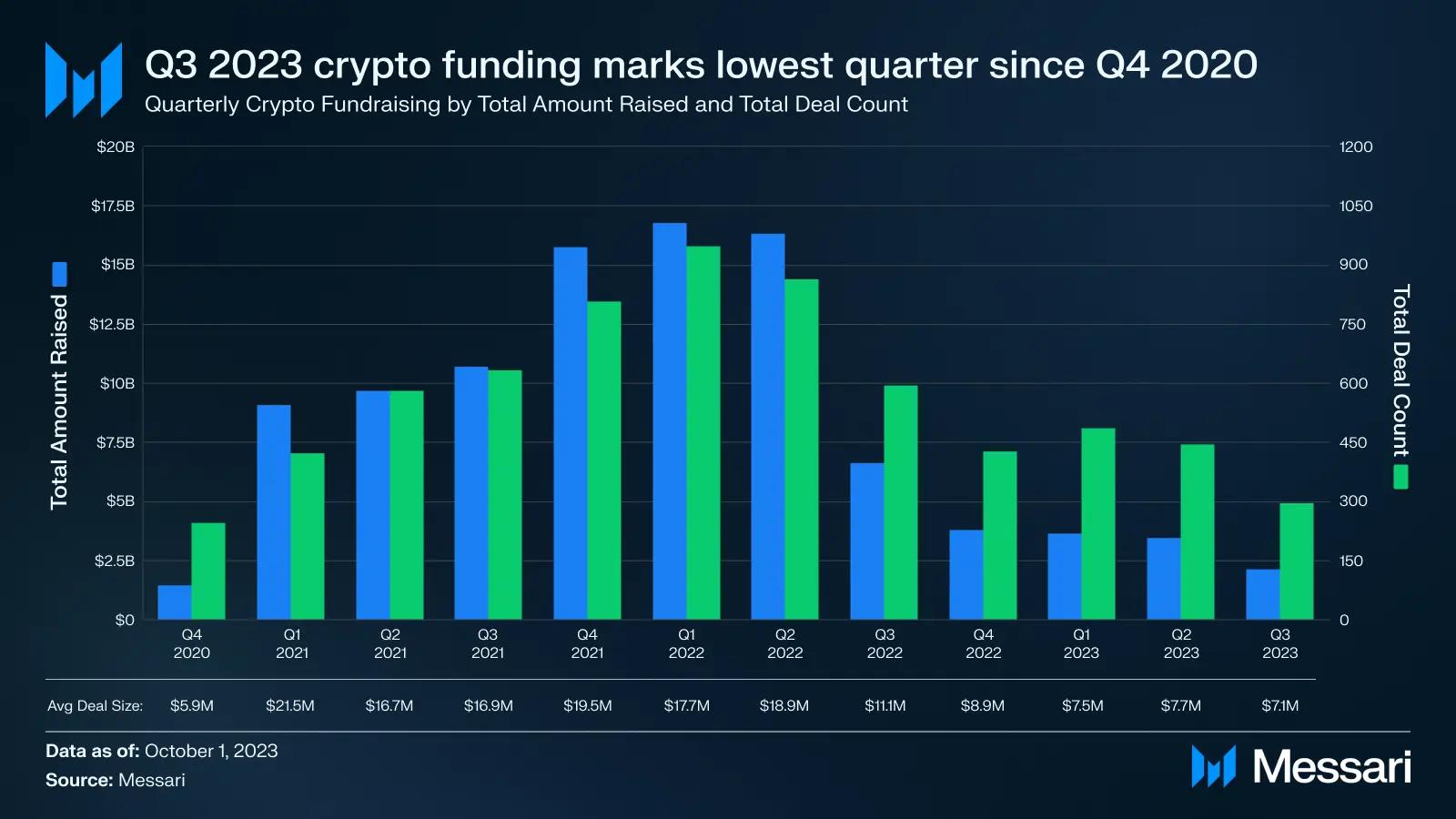

Le troisième trimestre a enregistré un nouveau plus bas depuis le quatrième trimestre 2020 en termes de montant total levé et de nombre de transactions.

Rédaction : Chase Devens

Traduction : TechFlow

La performance du secteur crypto pendant le prolongé marché baissier se reflète probablement au mieux à travers les données de levée de fonds. Le troisième trimestre 2023 ne fait pas exception à la tendance baissière constatée depuis le début de l'année 2022 — marquant un nouveau plus bas en termes de montant total levé et de nombre de transactions depuis le quatrième trimestre 2020. Le total trimestriel s'élève à légèrement moins de 2,97 milliards de dollars répartis sur 21 milliards de transactions, soit une baisse de 36 % par rapport au trimestre précédent.

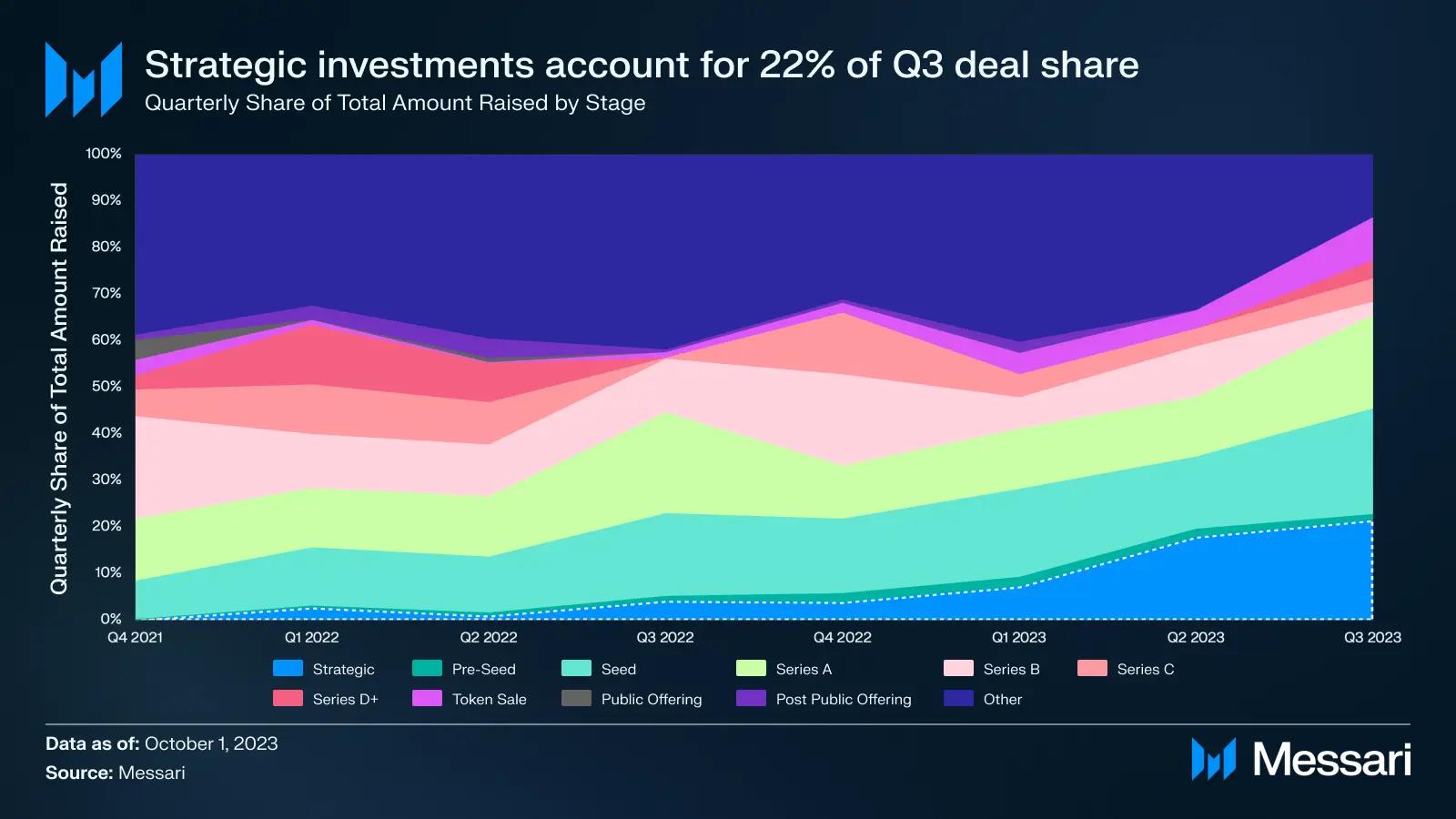

Levées de fonds par stade

L’analyse des transactions du troisième trimestre par stade révèle que la majorité des opérations concernent principalement les tours précoces. Les fonds semences ont dominé avec un total levé de 488 millions de dollars lors de 98 tours. La tendance du nombre de transactions montre un changement net vers les projets précoces comparé aux projets plus avancés, par rapport à il y a trois ans.

Les transactions précoces (pré-seed, seed et série A) sont passées de 37 % du volume total des transactions au quatrième trimestre 2020 à 48 % au troisième trimestre 2023. Parallèlement, les transactions tardives (série B ou ultérieures) sont passées de 8 % à seulement 1,4 % sur la même période. Cela indique que les investisseurs cherchent à financer des projets offrant un fort potentiel de croissance, afin d’obtenir des multiples de rendement plus élevés lorsque la confiance du marché repartira à la hausse.

Le troisième trimestre a également vu une importante entrée de capitaux sous forme d'investissements stratégiques, tels que les 200 millions de dollars investis dans des sociétés liées à l'Islamcoin ou des transactions de capital-investissement privé. Pendant le marché baissier, les tours de financement stratégiques ont augmenté régulièrement. Au sommet du marché haussier au quatrième trimestre 2021, ces tours représentaient seulement 0,2 % du financement total. Au troisième trimestre 2023, cette part est passée à 22 %, ce qui indique que les conditions difficiles poussent les projets à recourir à des financements transitoires à court terme ou à être finalement rachetés par de plus grands acteurs.

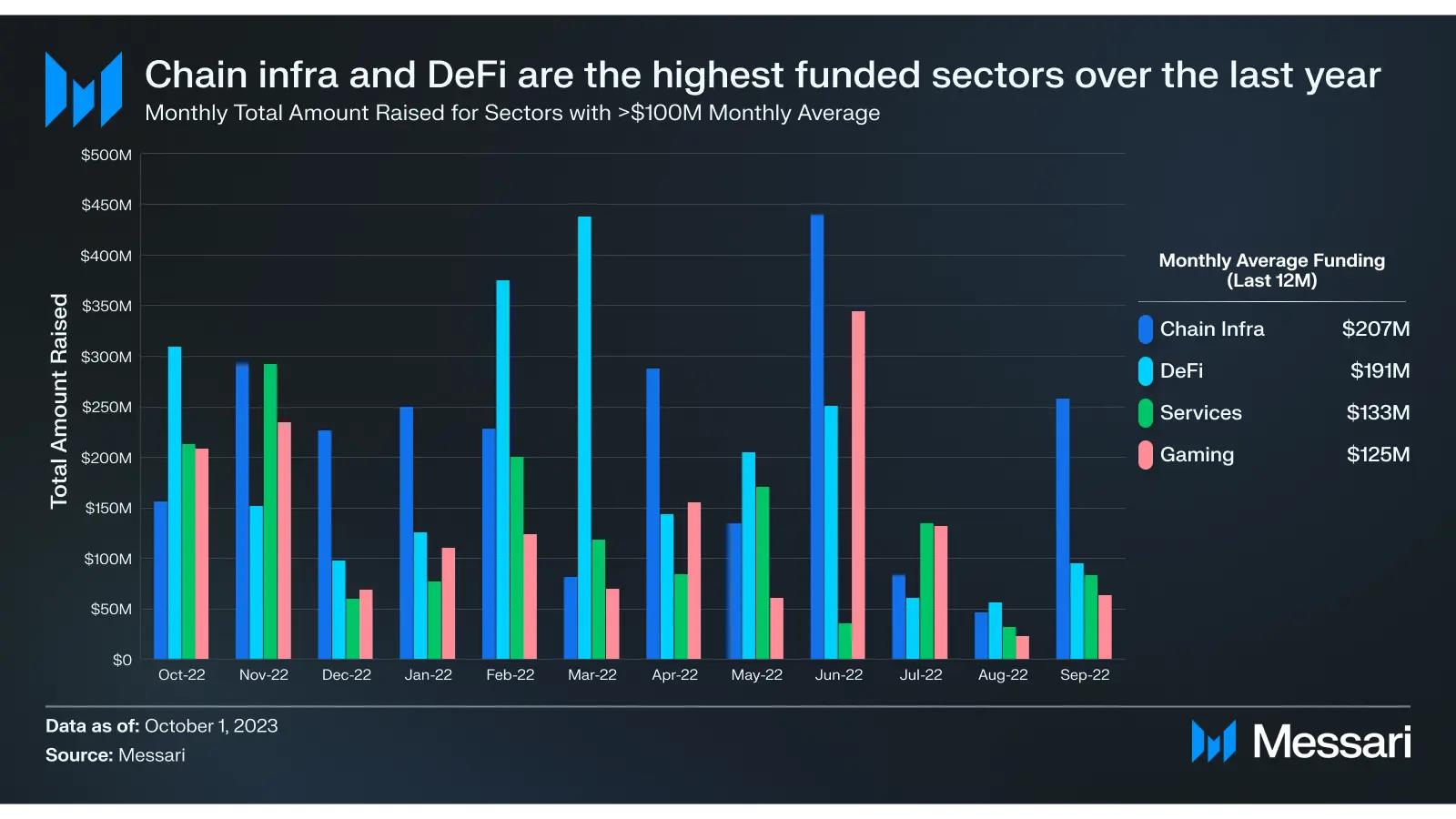

Levées de fonds par secteur

Tendances sectorielles

La répartition des levées de fonds par secteur au troisième trimestre suit un schéma similaire à celui observé au cours des 12 derniers mois. L’infrastructure blockchain, la DeFi et le jeu restent les secteurs les mieux financés sur cette période. Le secteur des services — défini par des fonctions complémentaires comme le marketing, les incubateurs, la sécurité et les services juridiques — est le seul à avoir dépassé en moyenne 100 millions de dollars levés par trimestre au cours des 12 derniers mois. Bien que d'autres secteurs soient importants pour le développement global de l'écosystème crypto, ces quatre domaines continuent d’attirer la majeure partie de l’attention des investisseurs.

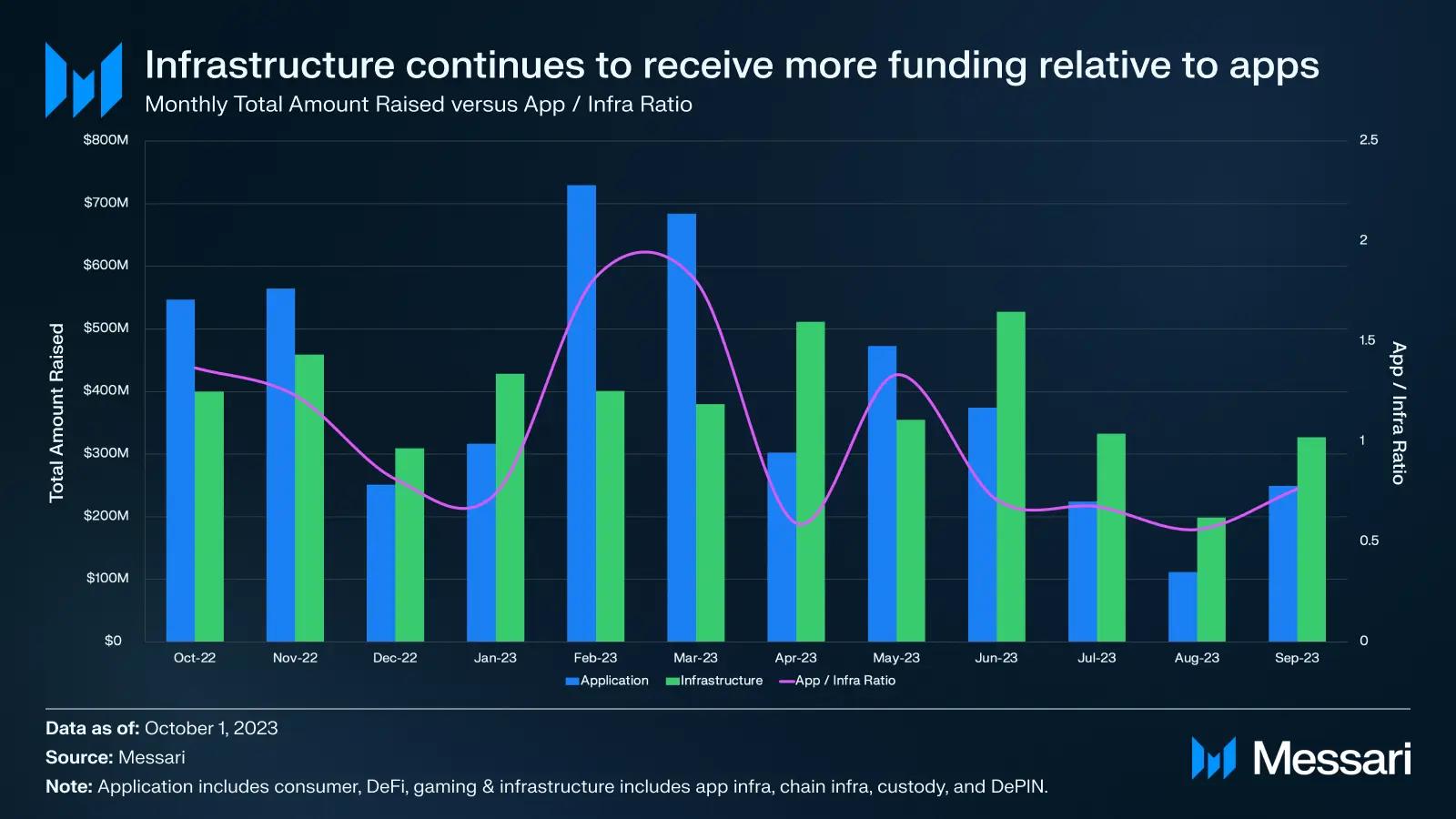

Une autre tendance notable de l’année dernière est l’augmentation relative du financement accordé aux projets d’infrastructure par rapport aux applications orientées utilisateur. Pour illustrer cela, on peut regrouper les consommateurs, la DeFi et les jeux dans la catégorie « applications », tandis que l’infrastructure applicative, l’infrastructure blockchain, la custodie et les projets DePIN relèvent de la catégorie « infrastructure ».

En examinant la proportion des fonds levés entre ces deux catégories, on observe un léger glissement des applications grand public vers les projets d’infrastructure. Cette tendance est soutenue par la stabilité des financements accordés aux projets d’infrastructure face à celle plus volatile des applications. Toutefois, cette dynamique pourrait ne pas perdurer longtemps, car un nombre croissant d’investisseurs commence à comprendre que sans applications grand public réussies dans la crypto, leurs investissements dans l’infrastructure auront peu de chances de générer les rendements escomptés.

Secteurs leaders

Les levées de fonds du troisième trimestre sont relativement bien réparties entre les différents secteurs. L’infrastructure blockchain concentre la plus grande part des fonds levés, avec 18 %, tandis que la DeFi domine en nombre de transactions financées, avec 67. Enfin, le secteur du jeu affiche à nouveau une forte performance, ayant attiré près de 250 millions de dollars d’investissements ce trimestre.

Infrastructure blockchain

Malgré seulement 21 transactions, le secteur de l’infrastructure blockchain a représenté la plus grande part des levées de fonds au troisième trimestre. Un tiers de ces transactions concernait la sous-catégorie des plateformes de contrats intelligents, notamment Fhenix, qui a levé 7 millions de dollars pour développer des contrats intelligents entièrement chiffrés.

Les solutions de mise à échelle ont absorbé 43 % des fonds levés dans ce secteur, traduisant une transition continue des plateformes de contrats intelligents vers les solutions de scaling. Dès le premier trimestre 2022, les solutions de scaling avaient pour la première fois dépassé en financement les plateformes de contrats intelligents, notamment grâce aux 450 millions de dollars levés par Polygon pour sa solution de scaling. Depuis, trois des quatre derniers trimestres ont dépassé ce pic historique. Le ratio a atteint son maximum au quatrième trimestre 2022 avec un multiple de 7, principalement en raison d'une activité d'investissement réduite dans la catégorie des plateformes de contrats intelligents durant ce trimestre.

Plus de 40 % du financement de l’infrastructure blockchain au troisième trimestre 2023 provient de la vente effectuée fin septembre par la Fondation Optimism d’environ 116 millions de jetons OP destinée à poursuivre son développement. D'autres opérations notables incluent le tour de série B de 60 millions de dollars levé par Flashbots pour continuer à développer SUAVE, ainsi que l’investissement stratégique de 54 millions de dollars de Bitmain dans Core Scientific, l’un des principaux exploitants miniers de Bitcoin.

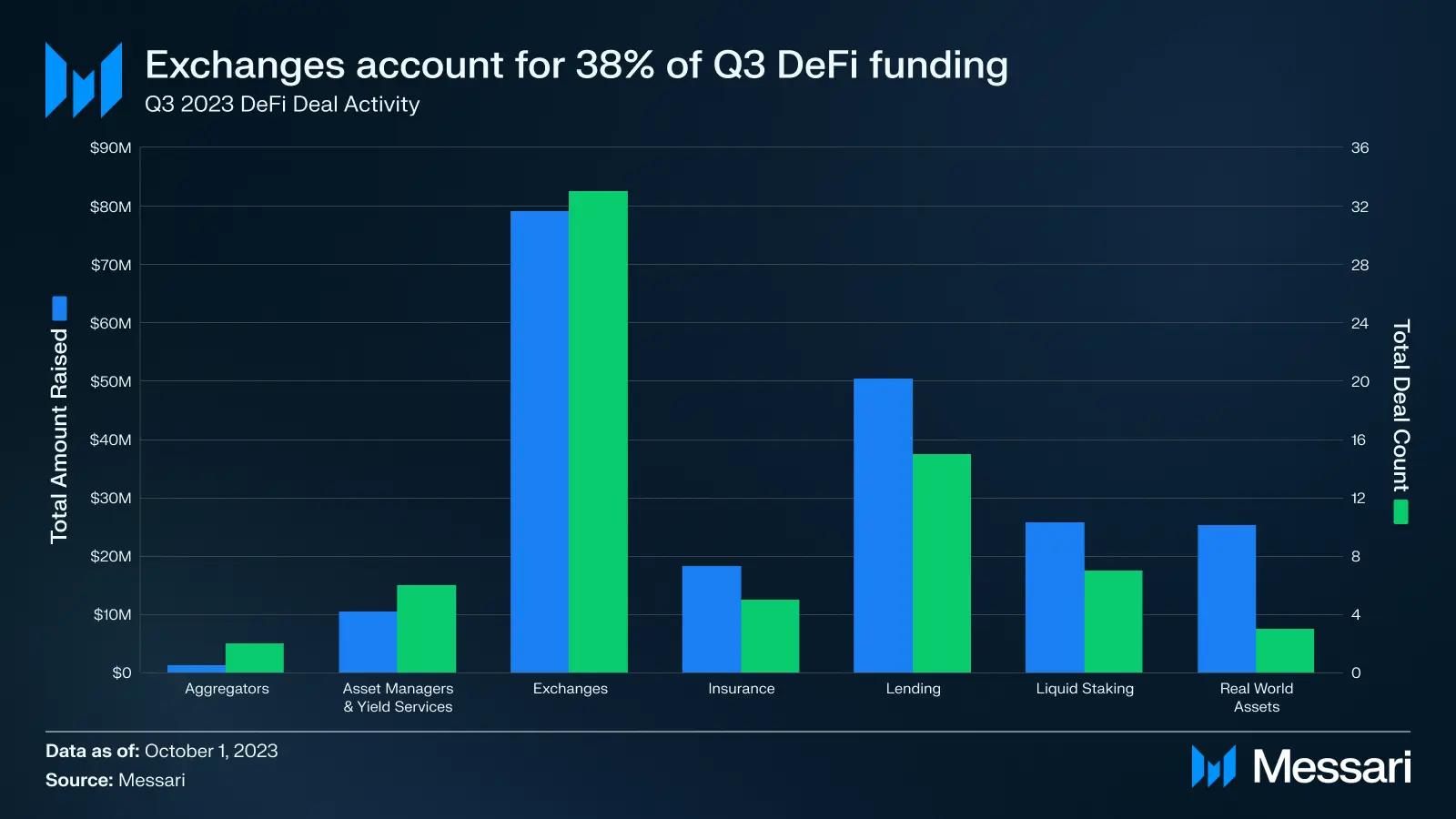

DeFi

La DeFi est le secteur ayant attiré le plus de projets financés au troisième trimestre, avec 68 transactions. Les investissements sont fortement concentrés, avec 38 % du capital total investi dans 33 transactions relevant de la catégorie des protocoles. Au total, les projets DeFi ont levé 210 millions de dollars, avec une taille moyenne de transaction de 3 millions de dollars.

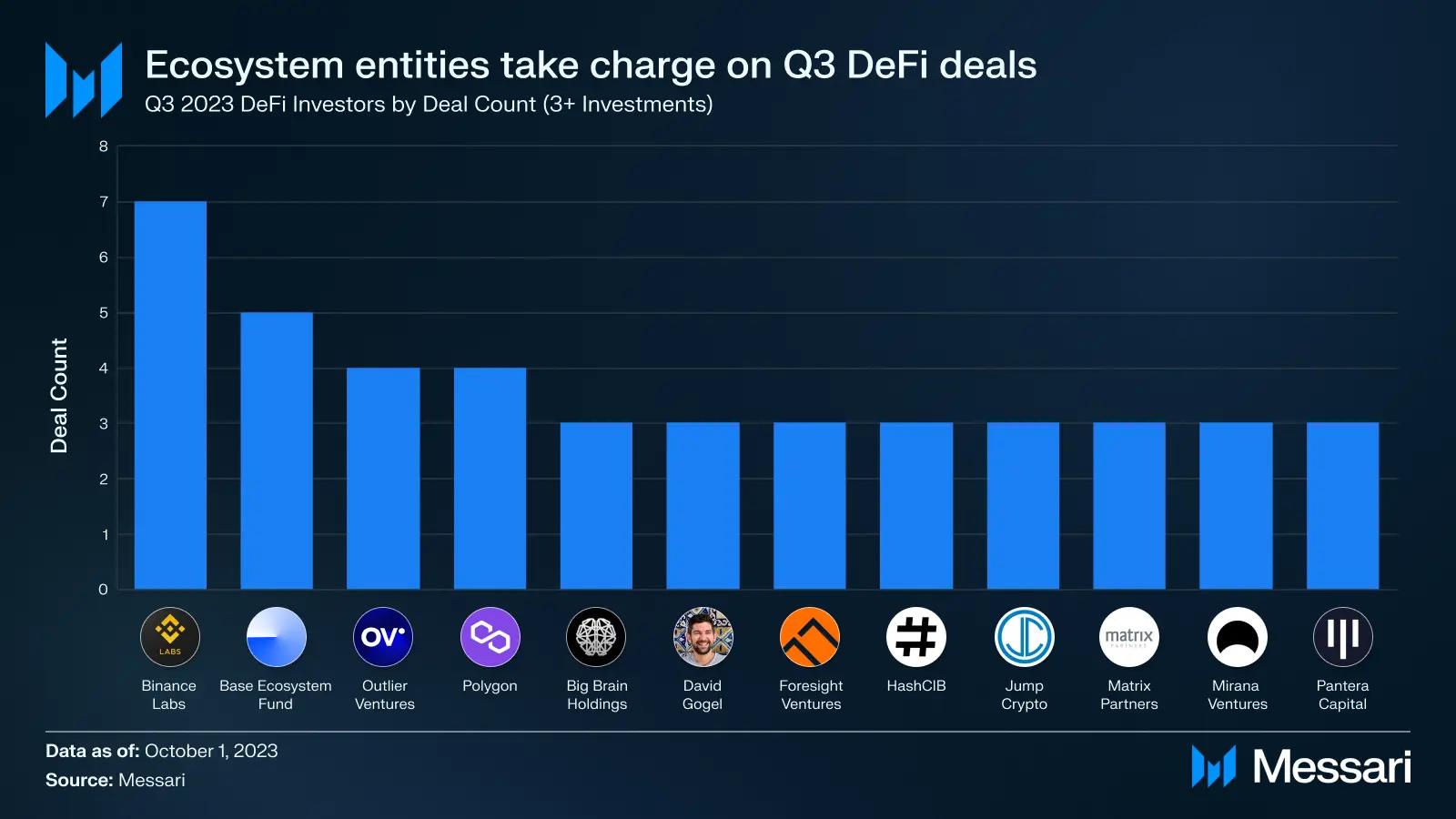

Binance Labs s'est montré particulièrement actif dans le secteur DeFi au troisième trimestre, avec sept transactions, dont deux investissements stratégiques de 10 millions de dollars chacun dans Helio Protocol (une plateforme de mise en gage liquide sur la chaîne BNB) et Radiant Capital (un marché monétaire basé sur LayerZero). La plus importante transaction DeFi du trimestre fut le tour de série A de 16,5 millions de dollars levé par Brine, un DEX à livre d’ordres construit sur Starkware.

Parmi les quatre principaux investisseurs DeFi du T3, trois étaient des entités écosystémiques. Binance Labs, le fonds écosystème Base et Polygon ont ensemble mené 16 transactions.

Jeu

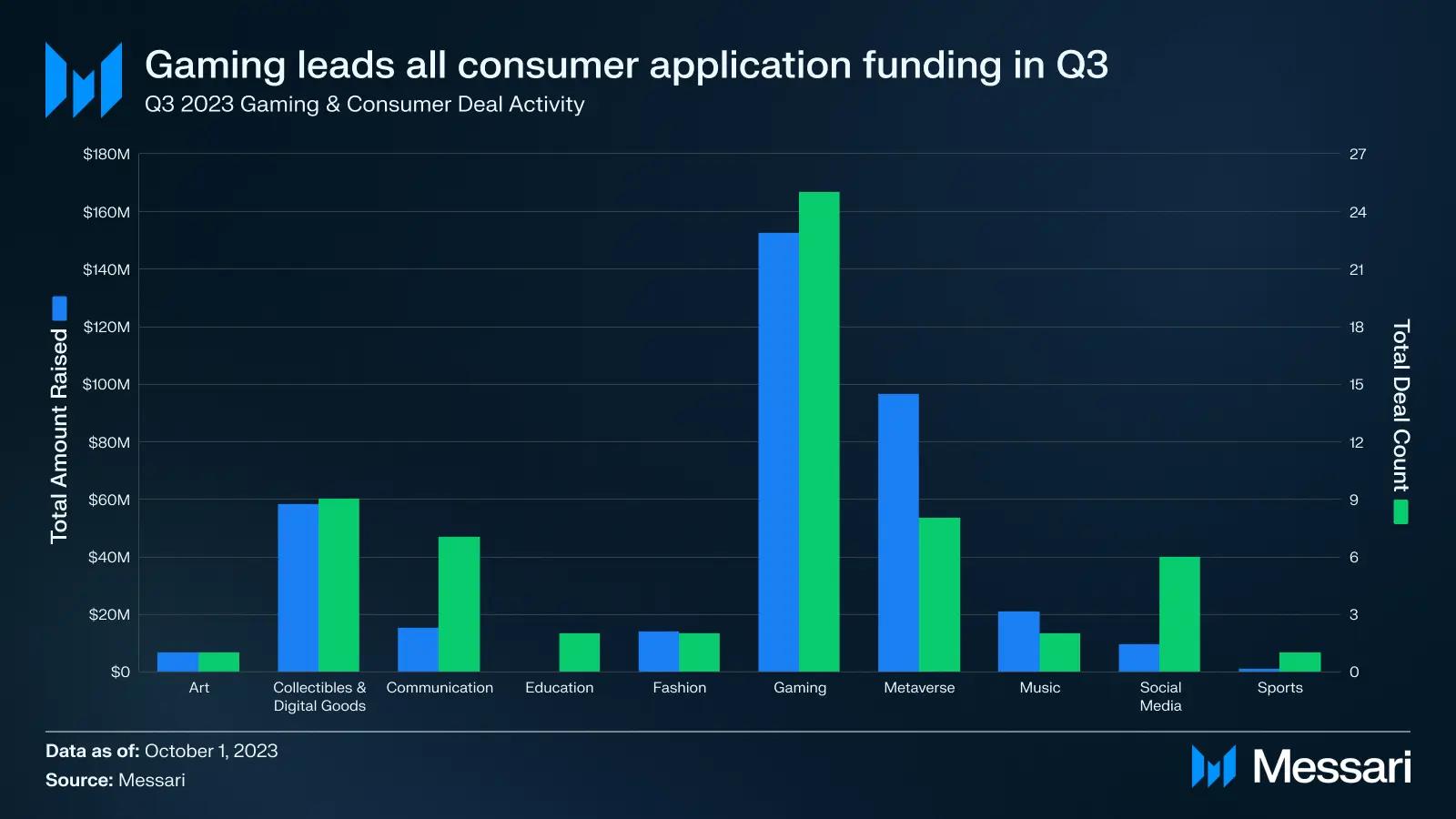

Le secteur du jeu a rassemblé plusieurs transactions précoces, devenant ainsi le troisième en volume de financement au troisième trimestre, avec 249 millions de dollars levés lors de 33 transactions. Comparé aux autres applications orientées utilisateur dans le domaine grand public, le jeu a capté 67 % des investissements du trimestre.

La grande majorité des transactions dans le secteur du jeu provient de la « longue traîne » des investisseurs. Seuls sept entités ont conclu des accords avec deux projets ou plus, tandis que 104 investisseurs ont participé à une seule transaction chacun dans ce secteur.

La plus importante transaction du secteur jeu fut le tour de série A de 54 millions de dollars levé par Futureverse, une plateforme combinant IA et monde métavers. D'autres projets métavers, tels que Mocaverse et Mahjong Meta, ont également été financés ce trimestre. Enfin, Proof of Play a levé 33 millions de dollars lors d’un tour de financement initial auprès d’investisseurs majeurs comme a16z et Greenoaks. Ce studio de jeux blockchain, fondé par Amitt Mahajan, co-créateur original du jeu Farmville chez Zynga, vise à reproduire la trajectoire de croissance fulgurante des premiers jeux mobiles gratuits avec des jeux basés sur blockchain.

Investisseurs

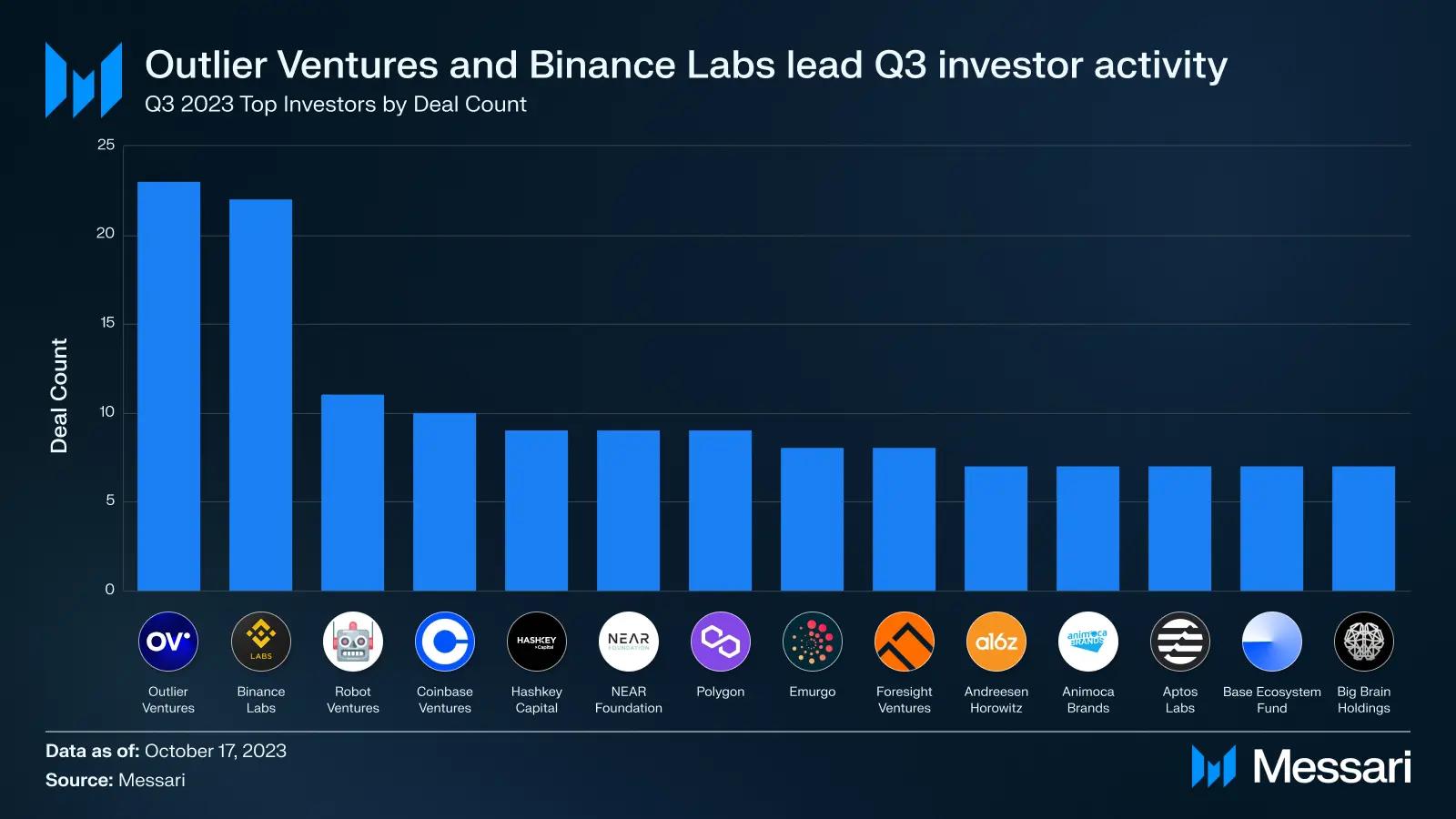

Au troisième trimestre, les investisseurs cryptos les plus actifs ont réalisé 144 investissements. Néanmoins, ce groupe ne représente que 7 % de toutes les transactions, ce qui montre que le financement crypto reste largement dominé par la longue traîne des investisseurs.

Outlier Ventures et Binance Labs sont de loin les investisseurs les plus actifs — réalisant respectivement 23 et 22 transactions au troisième trimestre, soit plus du double du suivant, Robot Ventures. Outlier Ventures s’est concentré principalement sur les paiements (six transactions) et la DeFi (cinq transactions).

Comme nous l’avions souligné en août, Binance Labs a été très actif en 2023, en ciblant particulièrement les secteurs DeFi et jeu. De plus, les projets développant des technologies à base de zéro-connaissance et de confidentialité font également partie des cibles d’investissement de Binance Labs. À noter que 12 des 22 transactions de Binance Labs concernaient des projets issus de son programme d’accélération. Toutefois, même en excluant celles-ci, les 11 autres investissements de Binance Labs les placent au coude à coude avec Robot Ventures en termes d’activité transactionnelle au troisième trimestre.

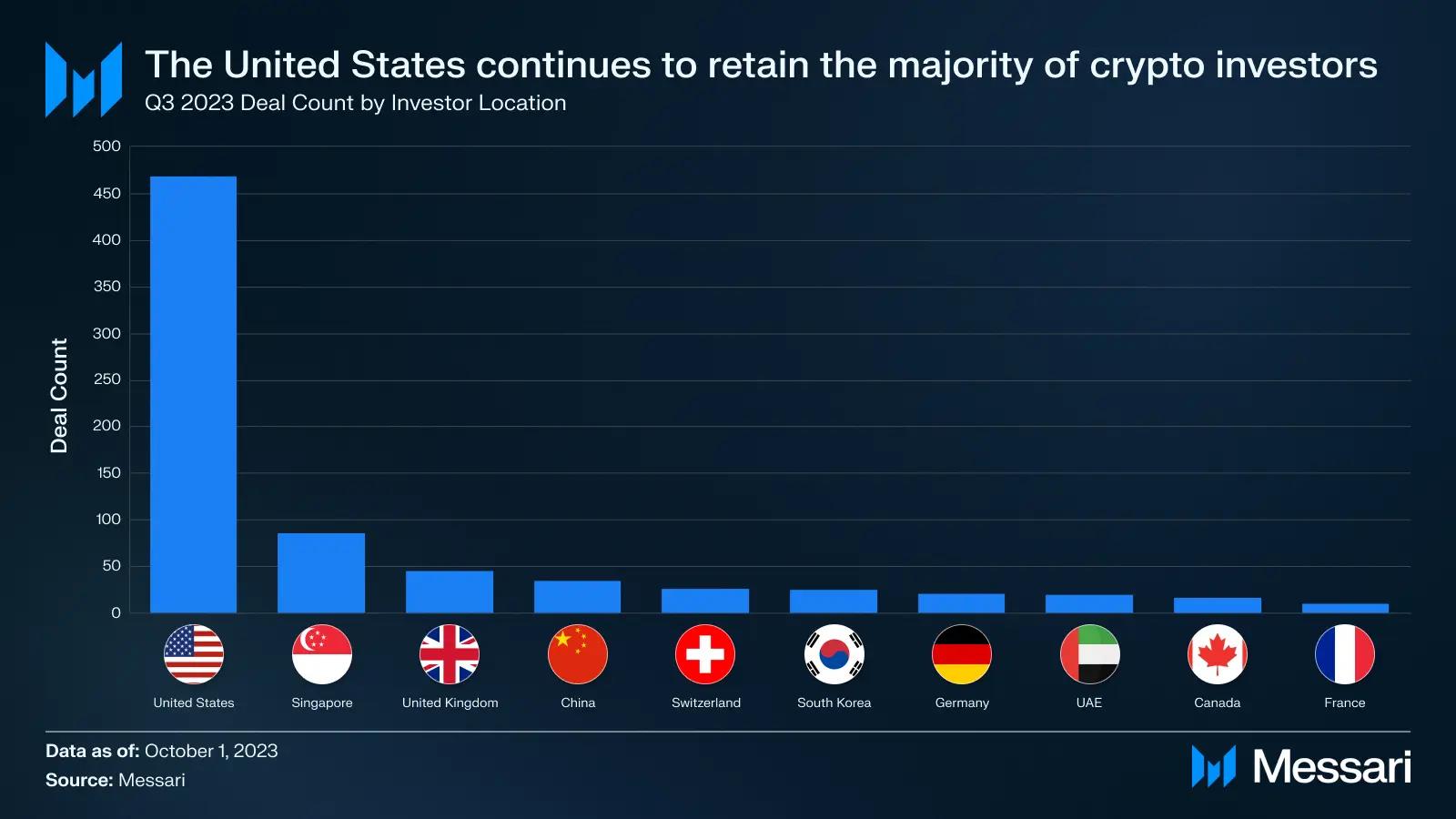

Enfin, 54 % des investisseurs actifs au troisième trimestre provenaient des États-Unis. Ce chiffre est conforme à la moyenne trimestrielle des quatre dernières années (55 %). Bien que les fondateurs de projets quittent progressivement les États-Unis pour des juridictions plus favorables sur le plan réglementaire, les États-Unis restent néanmoins le berceau de la majorité des investisseurs accrédités dans la crypto.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News