Rapport sur les actifs réels (RWA) en chaîne : la dette américaine stimule la croissance des rendements, une minorité d'utilisateurs natifs du monde cryptographique pilote la demande du secteur

TechFlow SélectionTechFlow Sélection

Rapport sur les actifs réels (RWA) en chaîne : la dette américaine stimule la croissance des rendements, une minorité d'utilisateurs natifs du monde cryptographique pilote la demande du secteur

La croissance des RWAs et l'introduction de nouveaux types de RWAs sur la blockchain sont principalement motivées par la demande des utilisateurs natifs de la cryptomonnaie, plutôt que par de nouveaux adoptants de la cryptomonnaie.

Rédaction : Zack Pokorny

Traduction : TechFlow

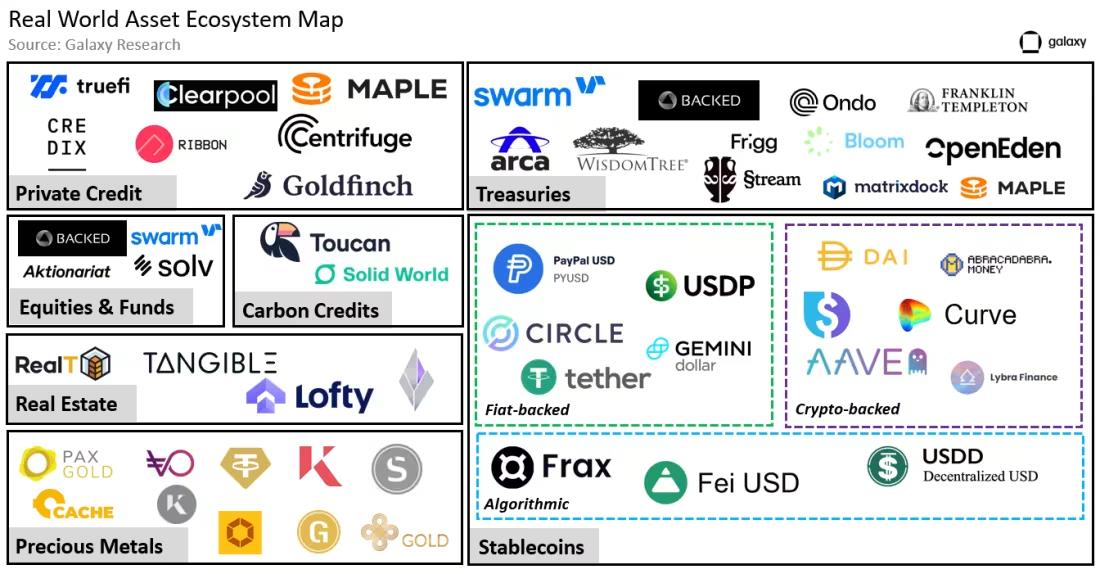

Plusieurs types différents d'actifs du monde réel (RWA) existent sur la blockchain, chacun présentant des caractéristiques uniques et servant divers cas d'utilisation. Bien que certains types de RWA, comme les stablecoins et l'or tokenisé, existent depuis plusieurs années, d'autres, tels que les obligations américaines, sont apparus plus récemment dans un contexte de hausse des taux d'intérêt. Cet article présente brièvement les types suivants de RWA générant des rendements :

-

Immobilier

-

Crédit privé

-

Obligations d'État

Remarque : L'analyse ci-dessous se concentre sur ces actifs tokenisés et leur valeur marchande. Ce rapport ne traite pas des protocoles sous-jacents prenant en charge les RWA (comme Ethereum, Polygon, Stellar, etc.) ni des services natifs de la blockchain facilitant les transactions et la gestion financière des RWA. De plus, les stablecoins (le RWA le plus ancien et le plus important avec une capitalisation de 125 milliards de dollars) ne sont pas inclus dans les graphiques et calculs de TVL afin d'éviter de masquer la croissance des autres RWA à plus faible capitalisation ou de sous-estimer la dynamique globale des RWA.

Intégrer le monde réel au monde numérique

Les RWA sont créés par des émetteurs qui accomplissent une ou plusieurs des actions suivantes :

-

Acquérir des actifs dans le monde réel

-

Tokeniser ces actifs sur la chaîne

-

Distribuer les jetons RWA aux utilisateurs de la chaîne

Sans émetteurs — qu'il s'agisse d'entreprises centralisées, de protocoles décentralisés ou d'une combinaison des deux — les RWA n'existeraient pas sur la chaîne.

Parmi les émetteurs notables de RWA, on peut citer :

-

Centrifuge (RWA actif émis : 238 millions de dollars) — le plus grand émetteur de crédits privés sur chaîne.

-

Franklin Templeton (RWA actif émis : 310 millions de dollars) — institution financière traditionnelle émettant des jetons d'obligations publiques tokenisées.

-

Wisdom Tree (RWA actif émis : 11 millions de dollars) — émetteur institutionnel de fonds indiciels sur trésorerie publique.

Cette courte liste, combinée aux autres émetteurs illustrés dans l'image ci-dessus, met en lumière le rôle des entités hors chaîne dans le soutien des RWA sur chaîne. Franklin Templeton et WisdomTree sont deux institutions financières traditionnelles expérimentées dont les activités principales n'ont aucun lien direct avec la cryptomonnaie ou la technologie blockchain. Franklin Templeton est une société d'investissement mondiale fondée il y a 76 ans, offrant des fonds communs de placement, ETF et autres produits financiers aux particuliers et aux institutions. La société gère plus de 100 produits ETF et fonds communs, pour un total d'actifs sous gestion de 1,5 billion de dollars. WisdomTree, fondée en 1985, est une entreprise mondiale spécialisée dans l'innovation financière, proposant une gamme diversifiée de produits cotés (ETP), modèles et solutions. Elle gère 95,948 milliards de dollars d'actifs.

Ces dernières années, Franklin Templeton et WisdomTree ont commencé à expérimenter les RWA en tokenisant divers instruments financiers traditionnels — tels que des fonds actions ou des obligations publiques — afin de répondre aux besoins de leurs clients institutionnels. Bien que ces initiatives en soient encore à leurs balbutiements, l'entrée des institutions financières traditionnelles dans l'univers des RWA pourrait catalyser l'arrivée massive de nouveaux utilisateurs jusque-là absents de la blockchain.

Croissance des RWA générant des rendements

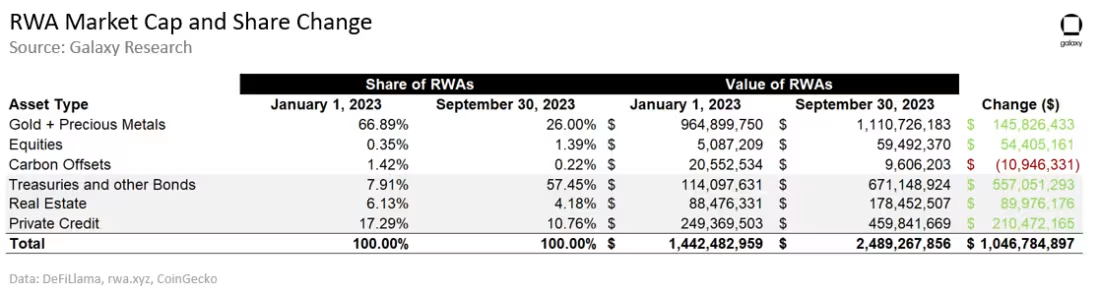

Au 30 septembre, la capitalisation des RWA atteignait 2,49 milliards de dollars, en baisse de 9,6 % par rapport au pic historique de 2,75 milliards atteint le 19 avril. Malgré la forte croissance des RWA liés aux obligations publiques, la diminution marquée des prêts actifs dans le crédit privé au cours des 18 derniers mois a fait reculer la capitalisation totale des RWA en dessous de son niveau record.

Entre le 31 janvier et le 30 septembre, la valeur des RWA non-stablecoins a augmenté de 1,05 milliard de dollars. Au cours des trois derniers trimestres, une croissance nette de 855,7 millions de dollars provient des obligations publiques et autres titres, de l’immobilier et du crédit privé.

Crédit privé

Le crédit privé est une forme de prêt fournie par des entités non bancaires. Depuis la crise financière de 2008, face à une réglementation accrue imposée aux banques, le marché du crédit privé a connu une croissance significative, car les emprunteurs recherchent des sources alternatives de financement. Cette tendance s'est accentuée dans le cycle actuel des taux d'intérêt, les bilans bancaires étant particulièrement contraints (comme l'ont montré les faillites bancaires au début de cette année). Les solutions de crédit privé profitent à la fois aux emprunteurs et aux prêteurs : elles offrent aux premiers une flexibilité que les prêts bancaires traditionnels ne permettent pas ; aux seconds, elles offrent une protection contre les variations de taux grâce à des taux variables, alternative aux taux fixes. En août 2023, le marché mondial du crédit privé était évalué à 1,5 billion de dollars.

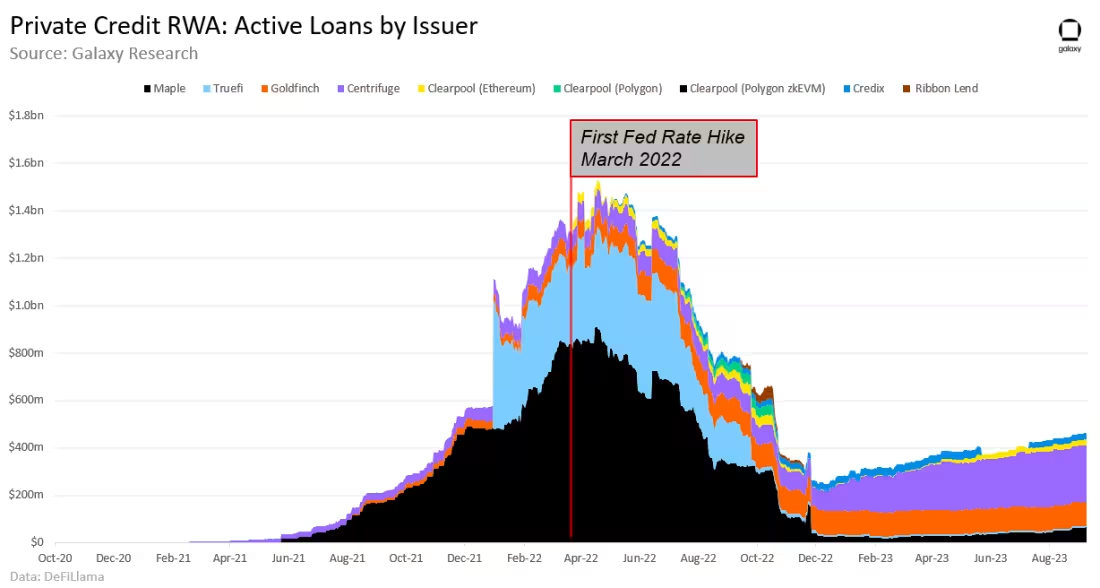

Entre le 1er janvier et le 30 septembre, la valeur active des prêts de crédit privé sur chaîne a augmenté de 210,5 millions de dollars (croissance de 84 %). La majeure partie de cette croissance (74 %) provient de Centrifuge, dont le solde de prêts impayés a augmenté de 155,7 millions de dollars. Clearpool, un marché de crédit décentralisé, a connu la variation relative la plus importante au cours des trois derniers trimestres. Entre le 1er janvier et le 30 septembre, le solde de ses prêts a bondi de 966 %, atteignant 23,96 millions de dollars le 30 septembre. Au cours de son existence, Clearpool a délivré plus de 400 millions de dollars de prêts de crédit privé sur trois blockchains (Polygon, Polygon zkEVM et Ethereum).

Malgré cette croissance en 2023, la valeur totale des prêts de crédit privé représentés sur chaîne reste inférieure de 70 % à son sommet historique de 1,54 milliard de dollars atteint en mai 2022. Cette baisse coïncide avec la forte remontée des taux d'intérêt par la Réserve fédérale, entraînant une contraction des prêts actifs et une augmentation du rendement à échéance dans les 9 mois suivant la première hausse des taux en mars 2022.

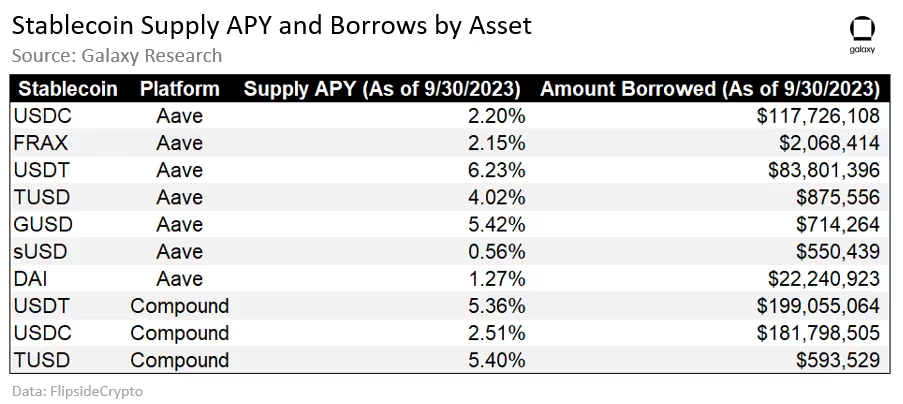

Les rendements accessibles via le dépôt de stablecoins dans des prêts de crédit privé sur chaîne sont nettement supérieurs à ceux obtenus via des protocoles DeFi comme Aave ou Compound. Entre le 1er janvier et le 30 septembre, l'écart moyen quotidien entre le rendement des prêts de crédit privé tokenisés et la moyenne pondérée des taux de dépôt de stablecoins sur Aave et Compound s'est établi à 7,7 %. Le taux de dépôt des stablecoins est calculé comme une moyenne pondérée des montants empruntés sur Aave et Compound pour les actifs suivants :

Il convient de noter que les risques associés au dépôt de stablecoins dans des protocoles de prêt décentralisés diffèrent de ceux liés aux prêts de crédit privé du monde réel tokenisés. Alors que la plupart des prêts sur les protocoles décentralisés sont sur-collatéralisés, les prêts de crédit privé peuvent ne pas l'être.

Immobilier

L'immobilier est une catégorie d'actifs tangibles incluant des biens résidentiels, commerciaux et fonciers. Il attire particulièrement les investisseurs en raison de son potentiel à générer des flux de trésorerie positifs passifs, notamment via les loyers. En 2023, l'immobilier est la plus grande classe d'actifs au monde, évaluée à environ 613 billions de dollars.

Parmi toutes les catégories de RWA générant des rendements analysées dans ce rapport, l'immobilier sur chaîne a connu la croissance la plus faible en termes de valeur absolue. Entre le 1er janvier et le 30 septembre, la valeur totale de ces actifs tokenisés s'élève à 178 millions de dollars, représentant dans certains cas des parts de propriété immobilière. RealT est l'émetteur dominant de tokens immobiliers, détenant 49 % du marché. Tangible est un autre émetteur axé sur l'immobilier ayant affiché la croissance la plus forte cette année : la valeur verrouillée dans ses tokens est passée de 100 000 à 64 millions de dollars au cours des trois premiers trimestres de 2023.

Obligations publiques et autres obligations

Les obligations du Trésor américain sont des titres de dette garantis par l'État. Elles sont largement considérées comme l'actif productif le plus sûr et le plus fiable, souvent qualifié d'"actif sans risque" (bien entendu, le risque réside dans un défaut hypothétique du gouvernement américain). En comparaison, les obligations d'entreprise sont des titres de dette émis par des sociétés, offrant des rendements potentiellement plus élevés mais comportant un risque supérieur à celui des obligations publiques. En 2022, le marché mondial des obligations était évalué à 133 billions de dollars, et rien qu'au cours des trois premiers trimestres 2023, les entreprises américaines ont émis 1 020 milliards de dollars d'obligations d'entreprise.

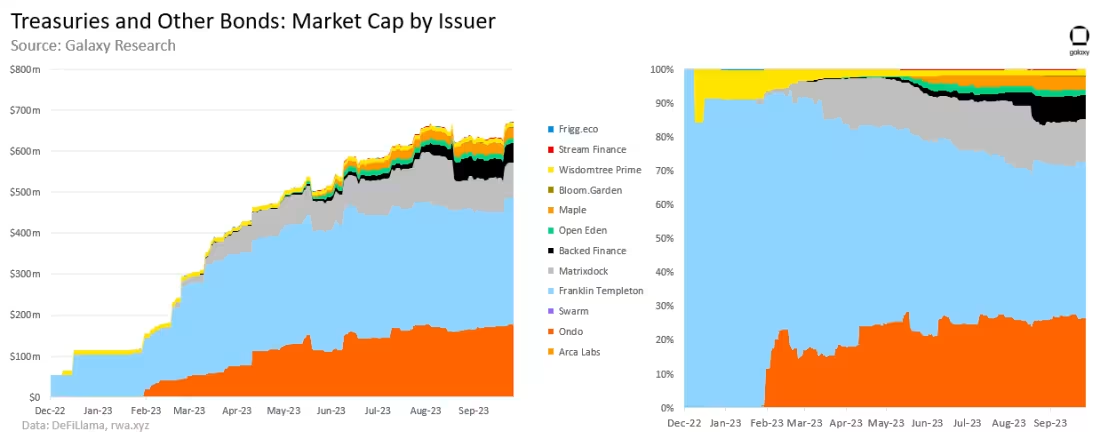

La valeur des obligations publiques et autres obligations tokenisées a augmenté de 557,05 millions de dollars entre le 1er janvier et le 30 septembre. Ondo Finance, Franklin Templeton et Matrixdock sont les trois principaux émetteurs de RWA liés aux obligations publiques. Ensemble, ils ont émis 572,05 millions de dollars d'actifs (soit 85 % de la catégorie) et ont lancé 468,5 millions de dollars de RWA en obligations publiques cette année.

Frigg.eco se distingue des autres émetteurs de cette catégorie en émettant des obligations liées à des développeurs d'infrastructures durables. Ces instruments ressemblent davantage à des obligations d'entreprise qu'aux RWA d'obligations publiques émis par d'autres acteurs. Les obligations Frigg.eco permettent aux détenteurs de tokens de percevoir des revenus en finançant des projets, tout en permettant aux développeurs d'émettre de la dette pour financer leurs initiatives.

Un autre actif tokenisé d'environ 1,8 milliard de dollars est le stUSDT. Il s'agit du premier projet RWA lancé sur la blockchain Tron. Récemment, cet actif a été critiqué pour le manque de transparence concernant sa couverture et ses sources de rendement.

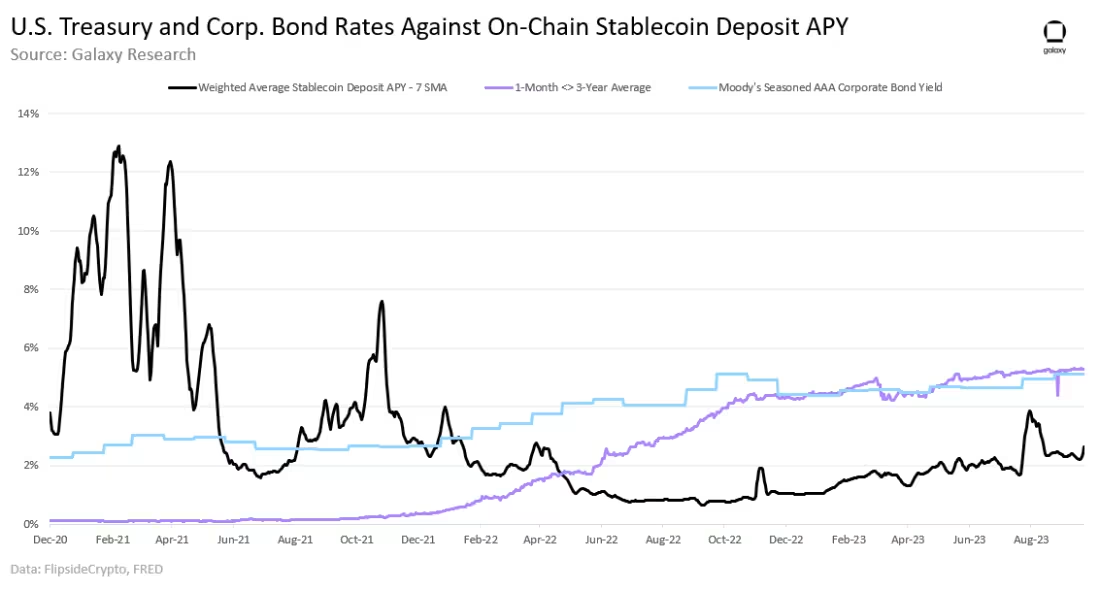

Depuis près de 18 mois, le rendement moyen des obligations du Trésor américain à maturité inférieure à 3 ans (la durée la plus adoptée sur chaîne) dépasse systématiquement celui des dépôts de stablecoins. En 2023, l'écart moyen quotidien entre le taux de ces obligations et la moyenne pondérée des taux des stablecoins sur Aave et Compound est d'environ 3 % (taux obligataire - taux sur chaîne). En comparaison, l'écart moyen entre les obligations d'entreprise notées AAA par Moody's et les stablecoins sur chaîne est de 2,7 % (taux obligation - taux sur chaîne).

Perspectives

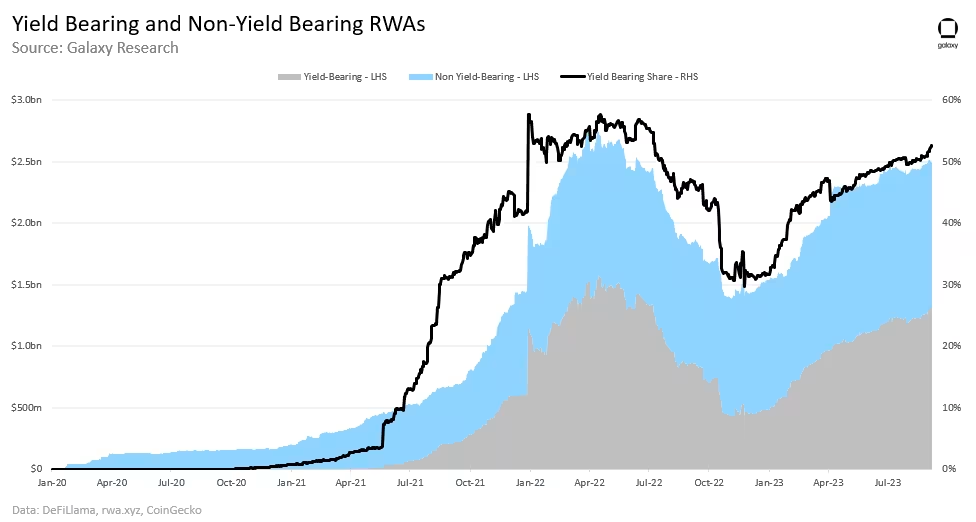

La demande d'utilisateurs natifs de la cryptomonnaie pour des rendements alimente la croissance des RWA sur chaîne. Cette année, environ 82 % de la nouvelle valeur créée dans l'écosystème RWA provient d'actifs générant des rendements, tels que le crédit privé tokenisé, l'immobilier et les obligations publiques. Dans la capitalisation totale des RWA, la part des actifs générant des rendements est passée de 31 % le 1er janvier à 53 % le 30 septembre (à seulement 4 % de son sommet historique de 57 %), doublant presque par rapport aux RWA non-rémunérés comme l'or, les actions ou les crédits carbone.

Entre 2021 et 2023, le changement radical de politique monétaire de la Réserve fédérale a porté les taux directeurs à des niveaux inédits depuis 2007. Cela a créé une nouvelle demande chez les utilisateurs natifs DeFi souhaitant accéder à des RWA offrant des rendements plus élevés.

La majorité des utilisateurs de RWA sont des utilisateurs natifs de la cryptomonnaie

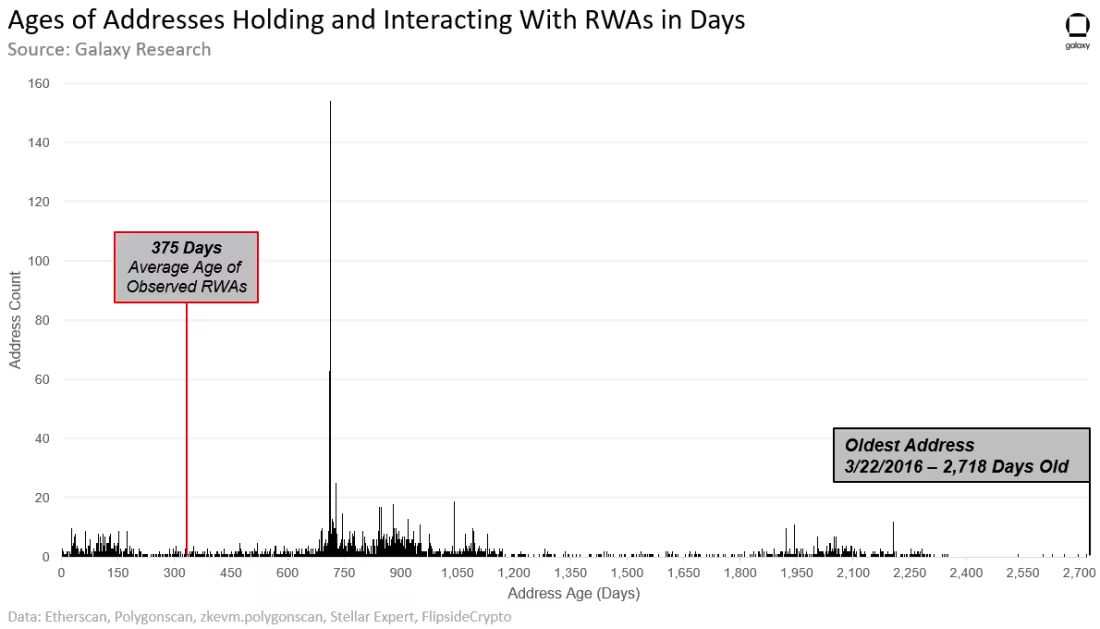

La demande la plus importante pour les RWA sur chaîne provient d'une minorité d'utilisateurs natifs de la cryptomonnaie, plutôt que de nouveaux entrants ou d'investisseurs traditionnels. L'âge moyen des adresses utilisateur interagissant avec les RWA est antérieur à la création de ces actifs sur chaîne, ce qui confirme que la plupart des détenteurs de RWA opèrent déjà sur la blockchain depuis un certain temps.

Le graphique ci-dessous illustre l'âge des adresses uniques détenant des jetons RWA émis par les sociétés et protocoles suivants. Les symboles des actifs RWA sont indiqués entre parenthèses. Ensemble, ces actifs représentent près de 70 % du TVL total des RWA générant des rendements :

-

Ondo (OUSG)

-

Matrixdock (STBT)

-

Maple (MPLcashUSDT et MPLcashUSDC)

-

Open Eden (TBILL)

-

Backed (bIB01 et bIBTA)

-

Arca Labs (RCOIN)

-

WisdomTree (WSTY)

-

Swarm (TBONDS13 et TBONDS01)

-

Stream Finance (US4W)

-

Bloom (TBY-Feb1924, TBY-mar24(a) et TBY-mar24(b))

-

Franklin Templeton (FOBXX)

Note : Ce snapshot des détenteurs d'actifs date du 31 août 2023. L'âge des adresses est donc calculé comme le nombre de jours entre la première transaction sur chaîne et le 31 août 2023. Les adresses détenues par un même utilisateur sont comptabilisées une seule fois, en retenant la plus ancienne transaction. Les données intègrent les âges des adresses sur toutes les blockchains où ces actifs sont présents : Ethereum, Stellar et Polygon. Les données suivantes incluent également l'âge des adresses utilisateurs pour les représentations tokenisées du crédit privé émises par :

-

Clearpool sur Ethereum et Polygon zkEVM

-

Maple sur Ethereum

-

Goldfinch

Au 31 août 2023, 3 232 adresses uniques détenaient les actifs RWA émis par les sociétés et protocoles mentionnés ci-dessus. L'âge moyen des adresses interagissant avec les RWA est de 882 jours (soit 2,42 ans), ce qui signifie qu'une adresse typique est active depuis avril 2021. En comparaison, l'âge moyen des actifs RWA est de 375 jours. Pour les actifs de trésorerie tokenisés, l'âge est calculé entre la date de frappe du premier jeton et le 31 août 2023. Pour les actifs émis par des plateformes de crédit privé comme Clearpool, Maple ou Goldfinch, l'âge retenu est celui du lancement du protocole jusqu'au 31 août 2023. Cette méthode compense la nature renouvelable du crédit privé sur chaîne (fermeture de pools, expiration de prêts, lancement de nouveaux prêts).

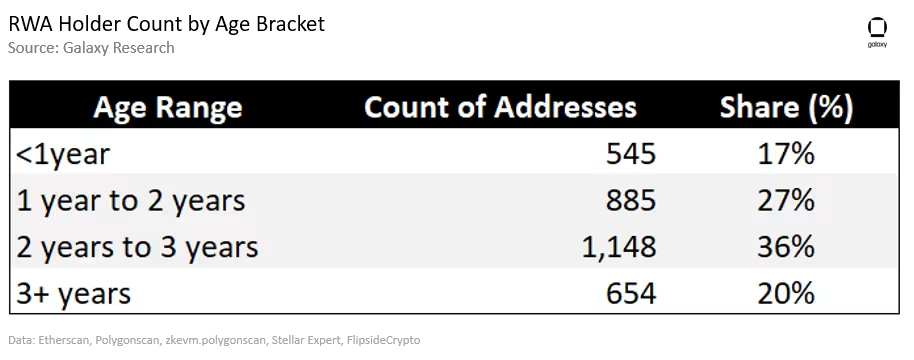

20 % des adresses ayant interagi avec ces RWA ont commencé leurs transactions sur chaîne avant 2023, soit plus de trois ans avant l'émergence de ces actifs. Le tableau ci-dessous résume la répartition par tranche d'âge des adresses détenant des RWA au 31 août 2023 :

Parmi les détenteurs de RWA ayant effectué leur première transaction il y a moins d'un an, une large part sont des détenteurs des actifs émis par Franklin Templeton et WisdomTree (34 %, soit 188 adresses), ce qui suggère que les produits RWA créés par des institutions financières établies pourraient réussir à attirer de nouveaux groupes d'utilisateurs vers la cryptomonnaie, bien que la majorité des utilisateurs de RWA restent clairement des natifs de l'écosystème crypto.

Les RWAs impliquent des risques et limites du monde réel

Bien que de nombreux RWAs soient émis sur des blockchains publiques, ils n'offrent pas un accès libre aux produits et services financiers. Dans la plupart des cas, les utilisateurs souhaitant interagir avec les RWAs doivent passer par des vérifications KYC/AML, être pré-approuvés (whitelist), subir des contrôles de crédit, voire respecter des seuils minimums de solde pour pouvoir frapper, acheter, déposer ou racheter des RWAs. Les RWAs sont soumis à des restrictions similaires, voire plus strictes, que leurs homologues de la finance traditionnelle. Cela signifie qu'ils n'élargissent pas réellement l'accès aux outils financiers en permettant à des individus d'accéder à des activités financières auparavant inaccessibles.

En outre, les RWAs présentent des risques spécifiques qui s'ajoutent aux risques techniques inhérents à toute application blockchain. Par exemple, comme les prêts de crédit privé peuvent être non garantis dans la finance traditionnelle, leur version tokenisée doit refléter cette réalité. En cas de défaut du débiteur hors chaîne, les déposants sur chaîne risquent de perdre leurs fonds. Pour compenser ces risques, les émetteurs de RWA de crédit privé doivent mettre en place des mécanismes de gestion des risques (par exemple, délégation de crédit) et des processus de gouvernance transparents via des organisations autonomes décentralisées (DAO) pour examiner chaque nouveau prêt.

La politique de la Réserve fédérale est cruciale

Les décisions de la Réserve fédérale ont fortement influencé la popularité des RWAs cette année. Avec la hausse des taux, les rendements disponibles hors chaîne sont devenus plus attractifs pour les utilisateurs sur chaîne. De plus, l'augmentation des taux a modifié la composition des types de RWA les plus valorisés. Par exemple, au deuxième trimestre 2022, les RWAs adossés au crédit privé représentaient 56 % du TVL total des RWA, tandis que les RWAs adossés aux obligations américaines étaient à 0 %. Au troisième trimestre 2023, la part du crédit privé est tombée à 18 %, tandis que celle des obligations publiques est montée à 27 %. La politique de la Fed est donc un moteur central de l'expansion et de la configuration du secteur RWA dans la DeFi.

Conclusion

La croissance des RWAs et l'introduction de nouveaux types d'actifs sur chaîne sont principalement motivées par la demande des utilisateurs natifs de la cryptomonnaie, plutôt que par de nouveaux entrants. Toutefois, l'adoption des RWAs par de grandes institutions financières traditionnelles comme Franklin Templeton et WisdomTree montre le potentiel de ce nouveau domaine DeFi à attirer de futurs utilisateurs. L'année 2023 a vu un fort élan pour les RWAs, dont la valeur marchande de nombreux actifs approche des nouveaux sommets historiques. L'évolution de l'environnement macroéconomique continuera d'influencer ce secteur, tout comme la demande durable, tant des utilisateurs natifs que non natifs, pour ces actifs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News