Analyse des défis pratiques liés à « l'intention centrée » du point de vue de UniSwapX et des comptes abstraits (AA)

TechFlow SélectionTechFlow Sélection

Analyse des défis pratiques liés à « l'intention centrée » du point de vue de UniSwapX et des comptes abstraits (AA)

Qu'est-ce que « intent » et quelles en sont les applications ?

Rédaction : Shisijun

Récemment, dans l'article « Intent-Based Architectures and Their Risks » du célèbre fonds d'investissement Web3 Paradigm, les protocoles et infrastructures centrés sur l'intention (intent-centric) figurent en tête des dix tendances majeures du secteur de la cryptographie. Couplé aux années de recherche et développement du projet Bob the Solver lors de la conférence ETHCC à Paris, ainsi qu'à Anomo et DappOs, cela a suscité un vif intérêt au sein de l'industrie pour l'architecture « intent-centric » et ce domaine émergent. Son objectif principal est d'améliorer radicalement l'expérience utilisateur en masquant complètement les détails complexes des transactions, ce qui en fait considéré comme un nouveau moteur pour la généralisation du Web3.

Lors du hackathon Token2049, j'ai collaboré avec l'équipe Card3 (un produit social NFT orienté B2B axé sur une croissance élevée du ROI) pour développer Ethtent, classé deuxième dans la catégorie DeFi grâce à son approche basée sur les intentions. Cet article abordera le concept d’« intent-centric » à travers mon expérience pratique dans la mise en œuvre d’un solver, ainsi que via deux applications concrètes : ERC4337 et UniSwapX.

Qu'est-ce qu'une « intention » ? Peut-elle être si prometteuse ? Quelles sont ses applications ? Et quels défis entravent sa mise en œuvre ?

1 Qu’est-ce que le modèle « intent-centric » ?

Tout comme le concept d'abstraction de compte, qui remonte même avant le développement d'Ethereum lui-même, l'idée concrète d'« intention » peut être retracée jusqu’en 2018 avec le protocole DEX Wyvern, qui en présentait déjà les principes fondateurs. Le cœur du concept réside dans un constat simple : contrairement aux transactions traditionnelles qui se concentrent sur le processus, les utilisateurs ordinaires recherchent avant tout un résultat précis et fiable, sans se soucier de la rigueur du processus d'exécution.

Imaginons un cas concret : je souhaite effectuer un échange (swap) d’un certain token.

-

Dans une transaction traditionnelle : il faut réaliser trois opérations distinctes — transférer des ETH pour payer le gaz, accorder une autorisation (approve), puis envoyer la transaction de swap ;

-

Dans une transaction par intention : il suffit à l'utilisateur de signer une instruction indiquant qu’il souhaite échanger X unités d’un token contre autant que possible de Y token, en acceptant une commission de 1 %.

On peut donc comprendre un protocole « centré sur l’intention » comme un ensemble de contrats signés permettant à l’utilisateur d’externaliser le processus de transaction à un tiers, sans perdre le contrôle total sur celle-ci.

L'utilisateur n'a besoin que de spécifier clairement son intention, et un simple signature suffit à exécuter toutes les actions nécessaires.

En d'autres termes : transaction = expliquer précisément comment faire ; intention = définir ce que l'on veut, sans avoir à savoir comment l'obtenir.

Par analogie avec l'évolution d'Internet, on observe un parcours similaire : du modèle initial où les fournisseurs proposaient ce qu'ils avaient, vers un système où les besoins des utilisateurs étaient mis en relation avec les offres disponibles, puis vers des plateformes intelligentes. En regardant les 20 dernières années d’évolution d’Internet, on peut identifier une trajectoire centrale :

-

Les premiers services verticaux (portails spécialisés, où les utilisateurs devaient chercher eux-mêmes des prestataires) ;

-

Les plateformes intermédiaires de regroupement (comme 58 Tongcheng, qui mettaient en relation offreurs et demandeurs via centralisation du trafic) ;

-

Les plateformes intelligentes ultérieures (utilisant des algorithmes pour améliorer la précision de la correspondance entre intentions et services, comme DiDi avec ses covoiturages longue distance ou services personnalisés).

Le concept « intent-centric » semble donc très séduisant, et l’histoire d’Internet a prouvé qu’il s’agit d’une voie clé pour étendre la base d'utilisateurs. Mais est-il vraiment aussi idéal ? Examinons d’abord la situation actuelle du marché.

2 Applications typiques du modèle « intent-centric »

Bien que le concept « centré sur l’intention » soit encore récent, le nombre de projets concernés est déjà important. En réalité, de nombreux projets existants adoptent déjà implicitement cette philosophie. Comme le montre l'article de Bastian Wetzel « Intent-Based Architectures and Projects Experimenting with Them », plusieurs projets phares ont déjà été identifiés.

Comme le montre l'image ci-dessous, bon nombre de protocoles ne proposent pas de solutions générales, mais des solutions spécifiques à certaines intentions, comme Uniswap ou Seaport. Cette spécialisation verticale constitue une étape incontournable, tout comme dans le Web2.

ERC-4337, quant à lui, agit comme une infrastructure facilitant les intentions, notamment grâce au rôle du bundler qui réduit la nécessité pour l'utilisateur de disposer de gaz natif.

Notre objectif ici reste d’analyser la viabilité commerciale de ces projets et leur capacité à soutenir la mise en œuvre des intentions. Selon moi, les initiatives les plus avancées aujourd’hui sont UniswapX, qui résout directement les intentions liées aux échanges, et ERC4337, qui deviendra une infrastructure essentielle pour les intentions.

2.1 Analyse économique d’UniswapX sous l’angle « intent-centric »

Dès l'annonce d'UniswapX, j'ai participé en tant que Filler et soumissionnaire au système RFQ. Ce projet est l'un des plus avancés car il résout de manière mature et directe la question cruciale de l'incitation économique pour les contreparties dans un système d'intentions.

2.1.1 Pourquoi UniswapX ?

En résumant l'évolution d'Uniswap V1 à V3, on constate que les protocoles AMM ont toujours été confrontés à des problèmes récurrents : coût élevé pour les utilisateurs, prix d’exécution médiocre, complexité des routes, qualité des services de routage, incitations aux LP, etc. Aujourd’hui, le marché des swaps est entièrement dominé par le MEV (Maximal Extractable Value). Chaque grosse transaction est presque systématiquement sandwich attaquée. Les utilisateurs obtiennent systématiquement le pire prix possible, tandis que les profits sont capturés par les acteurs de MEV.

UniswapX tente de résoudre ces problèmes en changeant radicalement le mécanisme de matching des AMM, offrant ainsi une solution alternative et puissante.

Lecture complémentaire : Rapport UniswapX (Partie 1) : Historique d'Uniswap V1-V3, innovations et défis de la prochaine génération de DEX

2.1.2 Qu'est-ce qu'UniswapX ?

Par définition : UniswapX est un nouveau protocole de routage ouvert, libre de droit (sous licence GPL), basé sur un système d'enchères, permettant d’échanger entre AMMs et autres sources de liquidités.

En résumé, les modèles de marché Web3 peuvent être divisés en trois grandes catégories, outre le modèle AMM :

-

Modèle de carnet d'ordres avec matching et exécution sur chaîne. Lecture complémentaire : [Analyse de contrat] CryptoPunk, le premier marché décentralisé de NFT au monde

-

Modèle de carnet d'ordres avec matching hors chaîne et exécution sur chaîne. Lecture complémentaire : Architecture du marché NFT X2Y2

UniswapX marque donc une transition du modèle AMM d'Uniswap V1-V3 vers un modèle de carnet d'ordres avec matching hors chaîne et exécution sur chaîne.

2.1.3 Comment fonctionne UniswapX ?

Du point de vue utilisateur, imaginons le scénario suivant : un utilisateur souhaite échanger ETH contre USDT autour de 1900 (avec une tolérance de glissement de 2 %). Il doit simplement :

-

Choisir un ordre avec courbe de dépréciation du prix (par exemple, échanger 1 ETH à 1950 U dans les 24 heures, avec un prix plancher à 1850 U) ;

-

Signer cet ordre et le publier sur un réseau de serveurs de carnet d'ordres ;

-

Attendre que le Filler détecte et exécute la transaction.

Pour l'utilisateur, c’est tout.

Du point de vue du Filler, il s'agit d'un acteur actif qui exécute les ordres des utilisateurs. Doté de liquidités importantes, maîtrisant les services inter-chaînes et surveillant en temps réel tous les pools sur toutes les DEX, il doit :

-

Scanner les pools sur divers protocoles pour construire les données de base nécessaires au calcul des ordres ;

-

Analyser le mempool pour anticiper l'évolution future des prix ;

-

Surveiller le réseau privé des Fillers (RFQ) pour obtenir un droit prioritaire d'exécution via des offres de prix ;

-

Explorer les ordres publics des Fillers pour analyser le chemin d’exécution optimal ;

-

Si les conditions de rentabilité sont remplies, participer à l'enchère (où chaque minute compte, car dans un système à décroissance horaire, plus on tarde à valider, plus le prix baisse) ;

-

Analyser les seuils d'enchères des autres Fillers afin de prioriser ses propres enchères sur les prochains ordres rentables (même si cela réduit légèrement son profit unitaire, il gagnera davantage en volume).

Mais quelle est sa motivation ? Tout revient au modèle économique d'UniswapX.

2.1.4 Évaluation de la conception « intent-based » d’UniswapX

La clé du succès réside dans la volonté des utilisateurs à publier leurs intentions.

De nombreux inconvénients des DEX face aux CEX — coûts élevés, MEV, glissement, pertes impermanentes — seront progressivement atténués grâce à des groupes de Fillers professionnels capables de rivaliser techniquement avec les acteurs de MEV. Ces gains seront finalement reversés aux utilisateurs, créant un cercle vertueux (plus d'utilisateurs → plus de Fillers → plus de commissions partagées).

En outre, la complexité du fractionnement et du routage des transactions sera absorbée par les systèmes backend. L'utilisateur n’a plus qu’à formuler sa demande, sans se préoccuper des détails techniques.

Il s'agit donc d'un cycle économique sain, bénéfique pour toutes les parties impliquées, ce qui garantit une adoption concrète.

2.2 Le rôle d’ERC4337 dans l’architecture « intent-centric »

Dans le schéma présenté plus haut, la section inférieure concerne l’abstraction de compte (AA). Pour des systèmes comme UniswapX, où ce sont les Fillers qui soumettent les transactions, les utilisateurs peuvent effectuer des transactions multi-chaînes sans dépenser de gaz.

Cependant, dans le cycle complet de la transaction, l'utilisateur doit encore envoyer une transaction approve pour autoriser le contrat UniswapX à débiter son solde. Pour atteindre un véritable modèle de transaction purement basé sur l’intention (sans aucune action initiale de l’utilisateur), il faudra intégrer ERC4337 avec un système de comptes intelligents et de paymaster.

Pour en savoir plus sur ERC4337 — définition, principe technique, historique — j’ai déjà réalisé un livestream et une synthèse. Lecture complémentaire : Comprendre l'abstraction de compte en une heure

En résumé, ERC4337 est une infrastructure composée de :

-

Un contrat entryPoint sur chaîne qui vérifie les signatures des utilisateurs et active leur compte CA comme entité d'identité ;

-

Un système hors chaîne où les utilisateurs signent des UserOperation transmises via un réseau de Bundlers, qui les regroupent et les envoient sur chaîne.

Cette optimisation repose sur la grande flexibilité des comptes CA, permettant des fonctionnalités avancées comme la récupération sociale, le paiement anticipé du gaz par les développeurs, ou l'utilisation de tokens comme USDT pour régler les frais.

Mais ici, nous analysons plutôt la valeur commerciale d’ERC4337 pour les intentions.

Nous avons vu qu’UniswapX fonctionne bien économiquement car les deux parties (utilisateur et fillder) y gagnent, seul le MEV perd. Or, assurer la rentabilité de la contrepartie via des frais n’est qu’un modèle parmi d’autres. À l’avenir, la plupart des applications basées sur les intentions opteront soit pour un modèle B2B, soit pour un service principal B2C avec abonnement, sans que le service se limite strictement à la gestion des intentions.

Prenons l’exemple des systèmes de paiement comme WeChat Pay ou Alipay : ils ne facturent pas les transactions C2C, mais prélèvent environ 0,6 % sur les retraits des commerçants (qui doivent aussi rémunérer les systèmes sous-jacents).

Durant la bataille du mobile Internet des dix dernières années, la stratégie a consisté à maximiser la base d'utilisateurs, en reportant la monétisation après l’acquisition massive.

À l’avenir, de nouvelles Dapps émergeront, et pour faciliter l’expérience utilisateur, elles seront disposées à fournir des serveurs gratuits sans gaz, à l’instar du protocole Lens, qui subventionne chaque semaine des dizaines de milliers de dollars de frais sur Polygon pour stimuler l’écosystème. Comparé aux centaines de millions dépensés quotidiennement lors de la guerre des taxis, ce montant reste négligeable.

Ainsi, le système de paiement anticipé le plus universel, le plus standardisé et le plus fiable sera inévitablement celui du module paymaster d’ERC4337 (inspiré des métatransactions, mais largement supérieur).

Un paymaster est un contrat intelligent spécial capable de payer les frais de gaz pour autrui. Ce contrat doit implémenter une logique de validation pour chaque transaction, par exemple vérifier dans la méthode « validatePaymasterUserOp » si le solde approuvé d’un token ERC-20 est suffisant, puis extraire les fonds via « transferFrom » dans l’appel « postOp ». (Pour plus de détails, voir l’enregistrement du livestream mentionné plus haut.)

En somme, il s'agit d'une solution sans gaz plus universelle que les métatransactions, évitant à la fois le chaos des formats non standardisés et les problèmes de compatibilité ascendante (les métatransactions nécessitent des modifications contractuelles).

3 Quels sont les défis à relever pour l’implémentation des intentions ?

En conclusion, les intentions sont prometteuses et incontestablement une direction stratégique d’optimisation continue. Au-delà des défis commerciaux, quels obstacles techniques freinent leur déploiement ?

3.1 Conflits potentiels avec l’IA

Bien que certains analystes pensent que l’IA peut améliorer l’interprétation des intentions, ayant travaillé dans la sécurité et les stratégies, je sais que l’explicabilité et la traçabilité sont essentielles dans les applications stratégiques. Par exemple, en cas de suspension de compte, si l’on ne peut pas justifier précisément la règle appliquée, toute contestation devient impossible à défendre. De même, dans tout système financier, la stabilité et la cohérence sont primordiales. Aucune institution ne peut garantir qu’un système d’IA doté d’un accès aux actifs ne deviendra pas malveillant.

Par conséquent, l’IA ne pourra rester pendant longtemps qu’un outil d’assistance à l’analyse des intentions. De plus, l’interprétation des données blockchain requiert une compréhension profonde du fonctionnement des blockchains, faute de quoi les erreurs sont fréquentes.

Lecture complémentaire : Approfondir l’EVM – Les risques derrière la classification des contrats

3.2 Risque de saturation (Dos) du pool d’intentions et problème d’appariement des Solvers

Le « intentPool », similaire au mempool d’ERC4337, représente un goulot d’étranglement majeur. Il ne peut pas réutiliser les mécanismes de mempool des clients Ethereum (Geth, Erigon), et doit être construit indépendamment.

Même en s'inspirant du BundlerPool d'ERC4337, chaque conception de mempool présente des compromis :

-

Mode décentralisé : problème de propagation, car exécuter une intention est souvent lucratif. Les nœuds gérant le pool ont donc intérêt à ne pas diffuser les intentions pour réduire la concurrence.

-

Mode centralisé : résout le problème de propagation, mais expose à des risques d’audit et d’intervention centralisés.

En résumé, concevoir un mécanisme de découverte et d’appariement des intentions qui soit à la fois incitatif et décentralisé n’est pas chose aisée.

3.3 Risques liés à la confidentialité des intentions

Une signature est irrévocable. Même si elle inclut une date d’expiration, il est impossible d’annuler facilement la signature avant cette date (toute annulation nécessite une transaction sur chaîne).

C’est pourquoi des projets comme Anomo tentent de proposer des solutions standardisées et privées pour les intentions.

La protection de la vie privée est difficile à atteindre via les systèmes EVM. Des langages spécialisés émergent donc, comme Juvix, destinés à créer des applications décentralisées privées. Juvix peut compiler en WASM ou en circuits via VampIR, permettant une exécution privée sur Anoma ou Ethereum via Taiga.

4 Conclusion

Il est encourageant de voir le concept d’intention gagner en popularité. Enfin, le Web3 sort de son isolement technophile pour s’attaquer aux véritables freins à l’adoption massive. En se concentrant sur les besoins réels des utilisateurs, en abandonnant les discours grandiloquents et en offrant un service humble et attentif, on peut espérer conquérir progressivement une large audience.

À l’avenir, les modèles basés sur les intentions seront soit similaires à UniswapX, générant des revenus via des frais pour inciter les contreparties, soit structurés autour d’une segmentation utilisateur : une minorité d’utilisateurs premium payants, et une majorité d’utilisateurs gratuits mais essentiels à l’écosystème.

En somme, les intentions visent à améliorer l’expérience produit, et non à exister pour elles-mêmes.

Le DeFi sera le premier terrain d’expression des intentions. Plus de 20 protocoles DeFi collaborent déjà avec DappOS. Brink Trade a développé un moteur d’intentions (Intent Engine) capable d’intégrer dans une seule signature des opérations comme Bridge, Swap et Transfer. En outre, des protocoles établis comme CowSwap, 1inch, Uniswap et LlamaSwap continuent d’étendre leurs fonctionnalités pour mieux répondre aux intentions des utilisateurs.

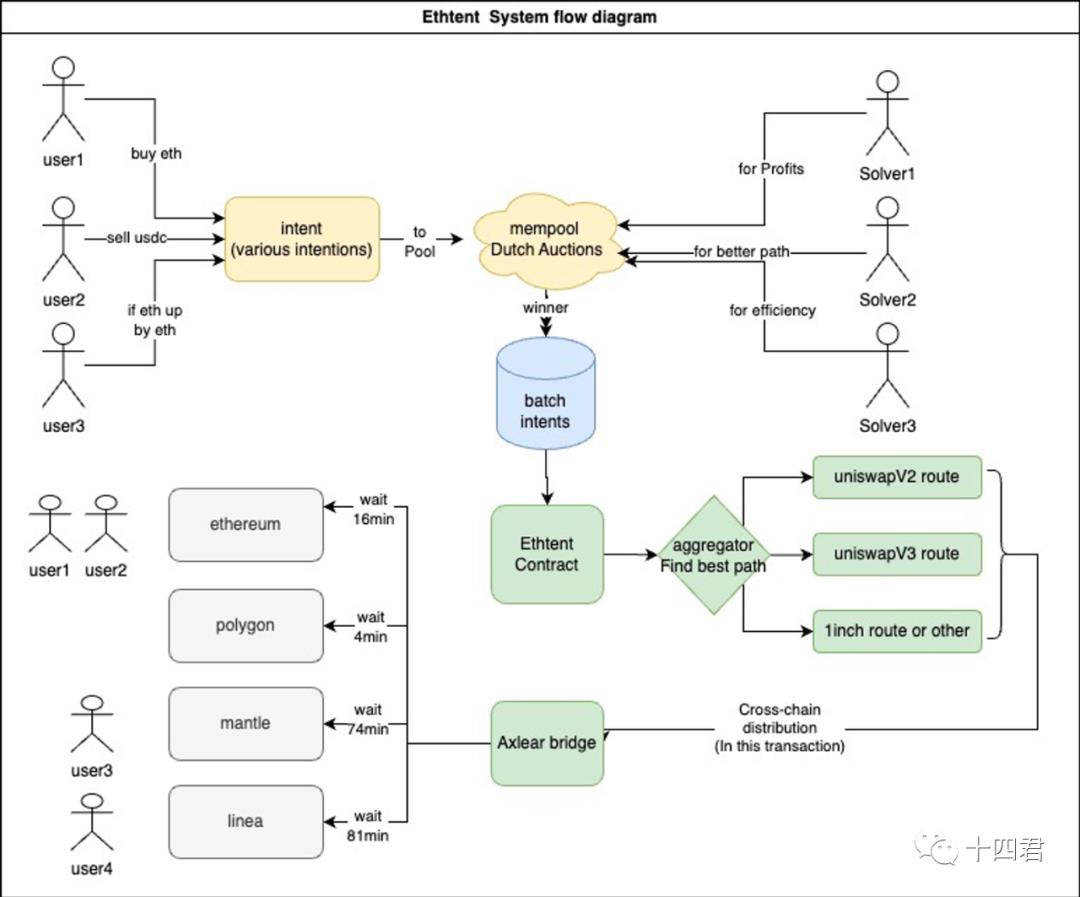

Lors du hackathon Token2049, j’ai participé à un projet dans la catégorie DeFi, résolvant un cas d’utilisation d’intention combinant swap cross-chain et investissement programmé assisté par stratégie (système Ethtent illustré ci-dessous).

On se rend compte qu’avec les infrastructures EVM actuelles, implémenter des intentions verticales pour des besoins fixes n’est pas difficile. Le vrai défi réside dans la création future d’un marché ou d’un cadre collaboratif normalisé pour les solvers d’intentions — permettant la composition, la réutilisation et la standardisation des solutions, tout en réglant les incitations économiques entre parties.

La standardisation nécessite souvent une initiative descendante. À ce jour, DappOs et Anomo semblent en première ligne, ce qui laisse présager des avancées prometteuses.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News