Construire la finance de demain : une analyse des perspectives et opportunités de NoFi

TechFlow SélectionTechFlow Sélection

Construire la finance de demain : une analyse des perspectives et opportunités de NoFi

NoFi est le pont entre le domaine de la cryptographie et la grande majorité des utilisateurs initiaux.

Rédaction : Ben Basche

Traduction : Block unicorn

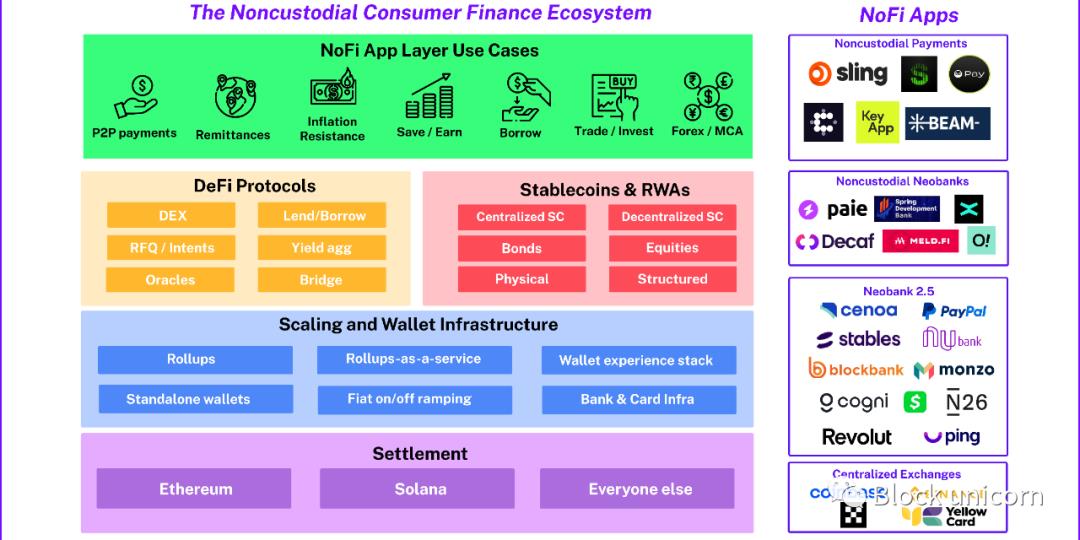

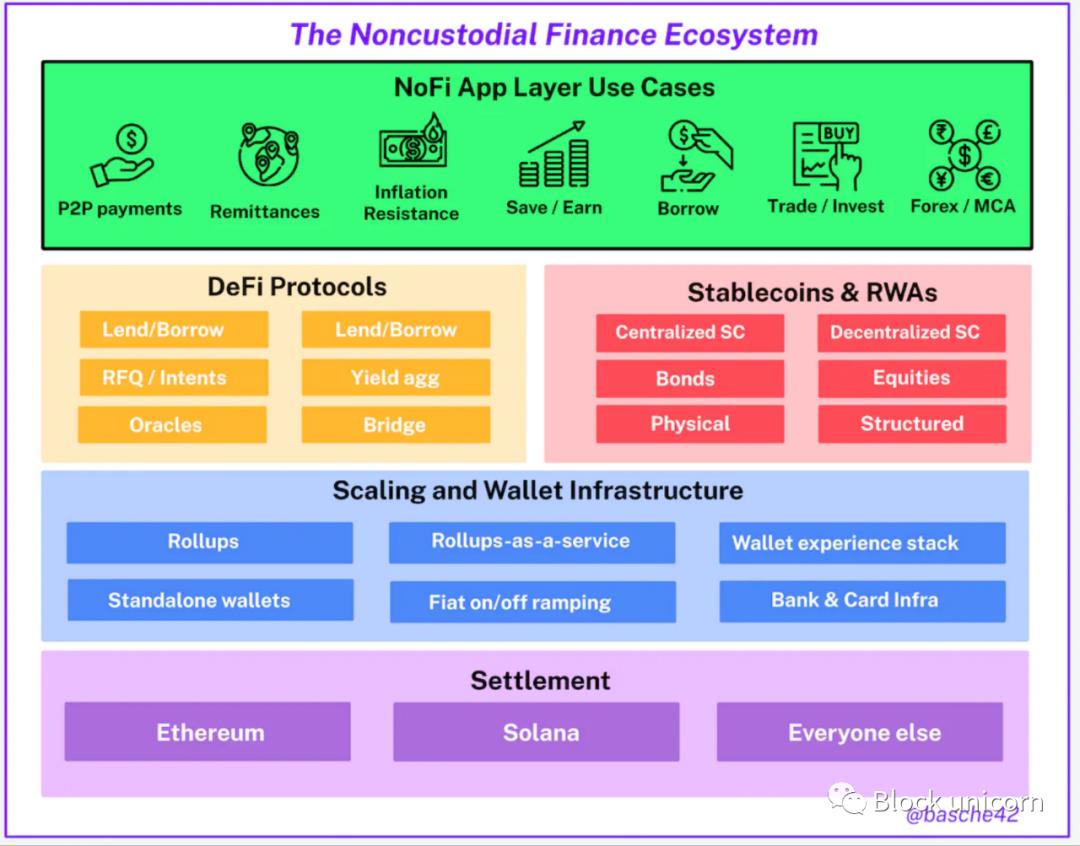

Bien que la finance décentralisée (DeFi), les jetons non fongibles (NFT) et le métavers constituent les bases d’un Internet nativement cryptographique passionnant, la crypto/Web3 en tant que concept durable – sans parler d’un nouveau paradigme technologique – ne survivra pas à moins qu’elle réponde aux besoins du grand public et s’émancipe de son propre écosystème fermé. Heureusement pour ceux qui présentent chaque Thanksgiving un aperçu utopique de la finance cryptographique, après des années durant lesquelles elle n’était que qualifiée de « futur de la finance », la crypto semble enfin connaître une floraison d’applications financières grand public construites sur la blockchain. Cette vague montante d’applications de finance non gardée (NoFi) ouvre la voie à une adoption massive de la crypto dans le marché général. Sans les innovations en matière de règlement, d’évolutivité, de contrats intelligents, d’infrastructures de portefeuilles et de protocoles DeFi, ces applications NoFi n’auraient pu se construire sur les précédentes vagues d’adoption spéculatives. Bien que 5 à 10 millions de personnes effectuent actuellement des transactions mensuelles sur la blockchain, le marché potentiel des services financiers grand public compte plusieurs milliards d’utilisateurs, laissant ainsi un énorme espace vierge à explorer par la finance non gardée (NoFi).

Développement synchronisé

Au début de l’adoption d’un nouveau paradigme technologique, on observe souvent un développement simultané autour d'idées et de problématiques similaires, avec parfois des solutions légèrement différentes et des hypothèses variées. J’ai déjà souligné ce phénomène dans un article précédent sur la pile d'expérience utilisateur des portefeuilles, illustrant comment différents acteurs convergent vers un écosystème intermédiaire B2B permettant l’identité et le commerce Web3 via les portefeuilles. Dans le domaine financier grand public de la Web3, nous assistons à une tendance similaire : portefeuilles, applications de paiement, néobanques et bourses centralisées convergent tous autour de cas d’usage évidents rendus possibles par des infrastructures blockchain fonctionnelles. Examinons quelques exemples.

Applications de paiement non gardées

Un paradoxe de la cryptomonnaie est que le paiement – peut-être l’usage le plus évident depuis sa création – soit précisément celui qui a mis le plus longtemps à se développer et à prendre de l’ampleur. Payer avec des actifs volatils comme Bitcoin ou Ethereum reste une activité marginale, même s’il soutient des domaines tels que la DeFi ou les NFT. Ce n’est qu’avec l’avènement des stablecoins et d’un espace bloc bon marché que les paiements blockchain ont véritablement commencé à prospérer.

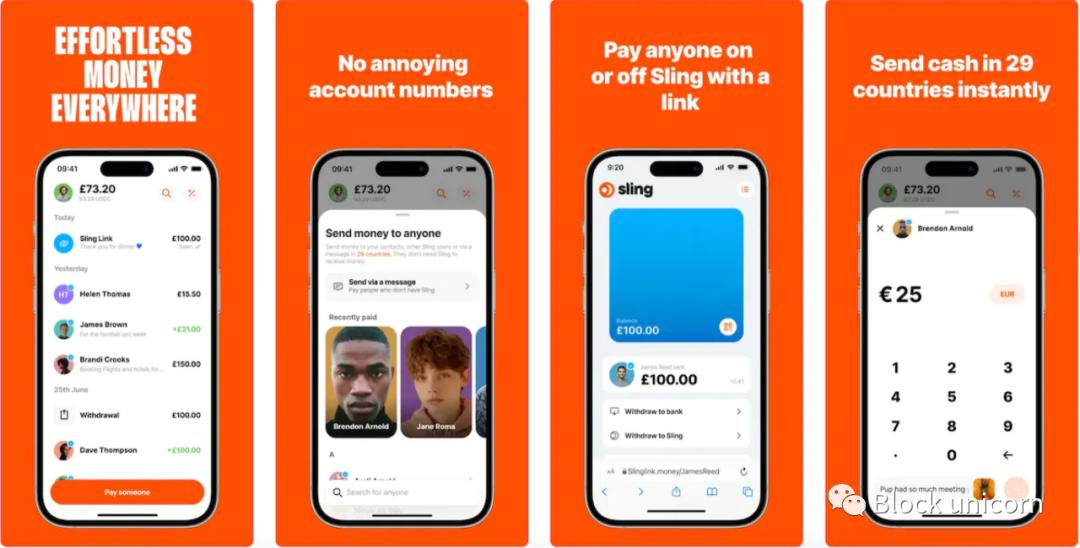

La fonctionnalité fondamentale des portefeuilles cryptographiques – envoyer des jetons – devient enfin suffisamment conviviale pour offrir une expérience au niveau Web2. Nous voyons aujourd’hui apparaître de nombreuses applications et infrastructures centrées sur cet objectif, allant des élégantes applications « Venmo cryptographiques » aux applications mondiales de transfert comme Sling d’Eco ou Beam. Une communauté entière finance même collectivement, via le token meme $SEND, une application de paiement peer-to-peer basée sur l’abstraction de compte (AA).

Contrairement aux portefeuilles classiques, ces applications ressemblent davantage à des versions simplifiées des premières applications Cash, ciblant souvent les jeunes ou les étudiants pour les paiements entre pairs, ou se spécialisant dans les envois de fonds destinés aux migrants et aux travailleurs expatriés.

Néobanques non gardées / semi-gardées

Alors que certaines fintechs non gardées ciblent des cas d’usage spécifiques liés aux paiements – eux-mêmes déjà vastes – d’autres adoptent une approche plus complète, combinant paiements, gains stables sur stablecoins, comptes multidevises cryptos, fonctions d’investissement, ainsi que des comptes hybrides intégrant banques traditionnelles et cartes fiat. Des projets comme Decaf et Paie (tous deux sur Solana) ou encore le portefeuille intelligent lié à un IBAN développé par Obvious nous viennent immédiatement à l’esprit. Même le gouvernement en exil de Malaisie crée sur Polygon une néobanque non gardée appelée Spring Development Bank, destinée à ses citoyens. Précisons-le clairement : il s’agit d’entités centralisées qui, tout en interagissant avec les systèmes financiers traditionnels KYC au nom des utilisateurs, tirent leur valeur fondamentale de l’interaction entre les utilisateurs et leurs portefeuilles non gardés (ou semi-gardés/MPC) sur la chaîne. De nombreuses fonctions auparavant réservées aux banques (ou néobanques) commencent à migrer vers la blockchain. Ces néobanques non gardées offrent aux utilisateurs une interface simplifiée pour exploiter aisément toutes les fonctionnalités des protocoles de prêt, emprunt, rendement et trading disponibles sur chaîne. Dans certains cas, les fonctions de néobanque non gardée seront couplées à des services bancaires traditionnels, mais au fur et à mesure que les activités financières des utilisateurs migrent vers la blockchain, le système financier traditionnel – tout comme les exchanges centralisés commencent désormais à sembler obsolètes aux utilisateurs crypto – deviendra progressivement un simple relais peu efficace.

Néobanque 2.5

Bien que la plupart des applications de paiement non gardées et des néobanques soient jusqu’à présent des startups natives de la crypto, nous observons également une activité importante parmi les néobanques / challengers existants. Certains proposent désormais des portefeuilles non gardés ou semi-gardés à leurs utilisateurs, tandis que d'autres lancent des néobanques axées sur la crypto avec des modèles d’investissement gérés. Bien qu’ils ne soient pas totalement des néobanques Web3 non gardées, ils exploitent directement ou indirectement la blockchain pour fournir leurs services. Appelons cette catégorie « néobanque 2.5 ». Cenoa, basée en Turquie, cible des régions comme la Turquie et l’Argentine, offrant des solutions gérées permettant aux utilisateurs d’accéder à des stablecoins USD et aux protocoles de rendement sur chaîne, notamment comme hedge contre l’inflation dans les pays fortement affectés par la volatilité monétaire locale. Plus récemment (et probablement plus significatif), PayPal a étendu ses initiatives cryptos au-delà de l’achat/vente géré vers des stablecoins EVM et un portefeuille embarqué, un modèle similaire à Yellow Card en Afrique. En dehors des fintechs traditionnelles devenues elles-mêmes des néobanques crypto, des acteurs comme NuBank au Brésil, N26 en Allemagne, Monzo et Revolut au Royaume-Uni, ou Cogni aux États-Unis suivent des trajectoires comparables. Les néobanques opèrent dans un environnement concurrentiel où elles sont perçues comme les challengers des banques traditionnelles conservatrices, mais dans l’univers crypto, elles passent du rôle de challenger à celui de challengé. Elles répondent en intensifiant leurs offres cryptos, devenant ainsi des néobanques hybrides combinant finance traditionnelle et crypto. Il ne serait donc pas surprenant de voir les grandes banques traditionnelles commencer à adopter une stratégie similaire.

Exchanges centralisés

Les exchanges centralisés sont l’une des « applications » les plus anciennes du secteur crypto. Bien qu’ils incarnent la centralisation dans l’écosystème crypto, ils redoublent d’efforts pour développer leurs propres portefeuilles non gardés et super-applications quasi-complètes, servant de plus en plus de cas d’usage « fintech » via une infrastructure centralisée. Binance Pay (souvent libellé en USDT ou TRON USDT) exerce une influence notable et connaît une utilisation quotidienne croissante dans les corridors de transfert transfrontalier et les marchés émergents, particulièrement en Amérique latine. Coinbase propose des rendements sur USDC dans son application principale, agrège les participations via son portefeuille Coinbase, et développe des fonctionnalités semi-paiement sur Base (par exemple, Beam Eco), offrant ainsi des services financiers à ses utilisateurs existants. Les exchanges centralisés disposent d’une position idéale pour servir leurs utilisateurs actuels et investissent déjà dans des domaines en croissance comme les portefeuilles indépendants afin de capter un nombre croissant de nouveaux cas d’usage.

Quelle que soit la différence de portée ou d’approche, autour de quoi tous ces acteurs commencent-ils à converger ? Serait-ce des cas d’usage concrets de fintech grand public basés sur la crypto ? Une première adaptation produit-marché prometteuse ?

Utilisateurs et cas d’usage

Beaucoup a été écrit sur les premiers adopteurs de l’économie native crypto. Pourtant, le groupe d’utilisateurs le plus crucial pour la crypto reste la « majorité précoce » (selon Geoffrey Moore), cette catégorie qui cherche simplement à résoudre des problèmes financiers du quotidien. Pour passer des premiers adopteurs à cette majorité précoce, un nouveau paradigme technologique doit franchir le « fossé », passant d’un groupe enthousiaste par la nouveauté à un autre qui veut juste accomplir des tâches concrètes dans sa vie.

Moore décrit aussi un processus typique : d’abord, une série de cas d’usage verticaux apparaît, comme autant de « quilles de bowling ». Lorsqu’elles tombent, elles entraînent avec elles des usages adjacents grâce à des opportunités de généralisation horizontale. Tout cela culmine dans une « tornade », où les premiers cas d’usage convergent sous l’effet massif d’adoption par la majorité précoce, créant d’énormes plateformes dominantes et une série d’applications trouvant leur adaptation produit-marché. Dans notre monde NoFi, nous assistons déjà à l’émergence de ces « quilles ». Leurs signes révèlent à quoi pourrait ressembler la tornade.

Paiements

Comme mentionné précédemment, bien que l’envoi de valeur de A à B soit évident dans la conception de la crypto, les paiements cryptos sont restés pendant des années une curiosité ou un détail technique limité à des applications très locales (ou criminelles). Même dans le cercle crypto, l’exemple canonique du paiement manquait de réel élan, devenant une blague interne. Mais cela change rapidement. Notamment, TRON et Binance gagnent une vraie traction dans les paiements quotidiens sur les marchés émergents. De plus en plus d’applications cryptos cherchent à se repositionner autour des paiements grand public simples et efficaces reposant sur l’infrastructure blockchain. Un catalyseur clé ici est l’émergence de stablecoins comme USDT, BUSD et autres, qui jouent un rôle central dans d’autres composants de la fintech non gardée. Globalement, on peut diviser la dynamique des paiements en trois domaines : les paiements P2P façon Venmo, les transferts internationaux et les paiements B2C. Créer une version Web3 de Venmo semble être l’application décentralisée la plus évidente, mais en réalité, ce n’est que grâce à l’arrivée des stablecoins, des réseaux économiques abordables, des couches 2, de la suppression des phrases-seeds et de l’abstraction de compte que la crypto peut pleinement exprimer ses avantages de manière accessible. Ces mêmes bénéfices s’étendent aux transferts internationaux, où des corridors comme Amérique latine–États-Unis ou Afrique–Europe voient déjà affluer des volumes importants de transferts cryptos.

Résistance à l’inflation

Dans les marchés émergents, la résistance à l’inflation est étroitement liée aux paiements et aux transferts. Là encore, le facteur principal est le stablecoin – surtout le stablecoin dollar – car dans les pays à monnaies faibles ou instables, les populations cherchent à protéger leur richesse. L’Amérique latine est une fois de plus en tête de cette tendance, ce qui était prévisible vu la volatilité de ses devises. On observe cette évolution partout où les gens souhaitent préserver la valeur selon l’étalon-or moderne : le dollar (sans offense aux puristes financiers). Les applications NoFi peuvent offrir à toute personne dans le monde un accès basique au dollar – souvent plus facile et moins coûteux que les canaux traditionnels de change – dès lors qu’elle dispose d’un moyen d’entrer en crypto depuis la monnaie fiduciaire. Ce dollar peut être conservé, placé dans un compte producteur d’intérêts, et envoyé à quiconque dans le monde ayant un portefeuille compatible, à un coût toujours plus bas.

Épargne / Rendement

Toute personne disposant d’un surplus d’argent doit le stocker et le préserver. Nous voyons les applications NoFi tirer parti de l’infrastructure blockchain pour offrir aux utilisateurs des interfaces grand public simples afin d’obtenir des intérêts et du rendement. Bien que les taux sur chaîne aient été faibles, les politiques d’intérêt plus agressives des émetteurs centralisés de stablecoins, visant à s’aligner sur les conditions hors chaîne, ont rapproché les taux blockchain de ceux des marchés monétaires traditionnels. Même sans l’avantage fondamental des taux élevés que connaissait la DeFi à son apogée, divers produits de rendement accessibles sans permission permettent désormais d’augmenter efficacement l’épargne. Les positions LP sur DEX pour paires stables ou blue-chip, les placements prudents sur marchés monétaires, les taux sans risque sur stablecoins, ou encore des stratégies conservatrices d’agrégation de rendement offrent aux applications NoFi des sources potentielles de revenus sur chaîne, qu’elles peuvent proposer à leurs utilisateurs, que ce soit pour leurs actifs stables (renforçant ainsi le cas d’usage anti-inflation) ou pour leurs actifs volatils/investissement. Nous voyons déjà l’empreinte de cette expérience dans des applications Web3 natives centrées UX comme Instadapp ou Zerion, où placer ses fonds rapporte du rendement en un ou deux clics, ou dans des apps grand public comme Cenoa, qui simplifie tout cela en une simple fonction « épargne ».

Crédit

Le crédit sur chaîne est plus difficile à proposer aux consommateurs, car la majeure partie du crédit mondial est adossée à peu ou pas de garantie. Pourtant, des avancées intéressantes émergent. Les applications NoFi n’ont pas encore fait le grand saut (hormis Binance, qui offre réellement des prêts crypto), mais cela devrait changer rapidement grâce aux progrès des protocoles de base. Spark Protocol de MakerDAO permet d’emprunter du DAI à un taux fixe de 3,19 % (avec une carte de débit optionnelle), ce qui est très attractif dans le contexte actuel, à condition d’apporter une garantie doublée. Il sera intéressant d’observer si cela attire des emprunteurs particuliers exclus du marché du prêt personnel par les taux ou les scores de crédit actuels, et désireux de verrouiller un taux bas pour un achat sans dépenser réellement d’argent. Alchemix propose des « prêts auto-remboursables », pouvant convenir à l’achat d’une voiture ou à un apport pour une maison. Des protocoles DeFi comme Goldfinch s’engagent dans le prêt non garanti, servant des entreprises hors chaîne ; cette idée pourrait s’étendre à des millions de petites entreprises. Les enseignements tirés alimenteront inévitablement la prochaine génération d’applications de crédit plus accessibles, qu’il s’agisse de modèles sans garantie basés sur des oracles, de modèles de réputation post-Sybil, ou de nouveaux protocoles innovants de prêt garanti. Le « patron ultime » – opaque, centralisé, orwellien – des agences de notation et de l’écosystème bancaire traditionnel sera alors confronté à une alternative supérieure. Dès que la DeFi proposera une solution meilleure, la finance non gardée pourra la présenter aux consommateurs.

Change / Comptes multidevises

Pour certains groupes – étudiants internationaux, expatriés, freelances, nomades numériques – gérer plusieurs devises fait partie intégrante de la vie. Recevoir un salaire dans une devise, devoir rapatrier de l’argent dans son pays d’origine, payer des logiciels SaaS dans une autre devise, avoir plusieurs clients payant en différentes devises : autant de situations nécessitant des échanges rapides entre monnaies. Effectuer ces opérations via le système bancaire traditionnel peut être fastidieux, lent et coûteux, voire impossible en raison des frais administratifs. Grâce aux stablecoins et aux échanges décentralisés (DEX) offerts par les applications NoFi, les utilisateurs peuvent disposer d’un « compte multidevises cryptos », contenant divers stablecoins, et pouvant librement envoyer, échanger ou épargner selon leurs besoins. Pour ces mêmes utilisateurs, les comptes multidevises sont déjà une fonction populaire dans les fintechs et néobanques non crypto. À mesure que de plus en plus de néobanques crypto ciblent ces cas d’usage, et que les fintechs traditionnelles explorent la blockchain comme alternative, ces deux univers devraient progressivement converger.

Trading / Investissement

Le trading est le premier cas d’usage fondamental de la crypto, nous n’y passerons donc pas trop de temps, sinon pour noter que l’opportunité d’investir, voire de trader des actifs risqués, est une demande légitime que les fintechs traditionnelles ont déjà explorée dans le domaine boursier (pensez à Robinhood). Les applications NoFi offriront naturellement cette possibilité à leurs utilisateurs. Les DEX, ponts et agrégateurs permettent désormais facilement aux applications grand public d’intégrer le trading crypto non gardé, exposant leurs utilisateurs à un certain niveau de risque. À mesure que davantage d’actifs réels seront tokenisés (RWA) et mis sur chaîne – actions, forex, immobilier, titres de créance – l’idée d’offrir depuis une seule application l’accès à tout cela deviendra réaliste pour les applications NoFi. Si un protocole DeFi avec dollar numérique permet de générer un rendement couvrant l’inflation mensuelle, pourquoi ne pas utiliser la même application pour investir simplement le surplus dans la dernière crypto ou action tendance ?

Modèles d’implémentation

Naturellement, à côté de la convergence autour de l’espace problème, on observe une convergence similaire autour des solutions. Maintenant que nous commençons à voir des applications NoFi capables de rivaliser sur de larges marchés, nous pouvons identifier des fils conducteurs communs. Partons de la couche de règlement, puis descendons jusqu’à la couche applicative, en explorant quelques thèmes techniques clés.

Calcul multipartite (MPC), abstraction de compte et disparition des phrases-seeds

Il est clair que le prochain milliard d’utilisateurs ne stockera pas en sécurité une phrase-seed de 24 mots. Au cours des 12 derniers mois, l’industrie crypto a pris au sérieux ce constat et a lancé de nombreuses implémentations, standards et kits logiciels permettant aux développeurs d’applications d’offrir une expérience de connexion Web2 via des portefeuilles cryptos. J’ai détaillé ce domaine dans mon article « Wallet-Centric Experience Stack », mais il faut insister : des solutions sécurisées d’auto-détention, offrant connexion et récupération façon Web2, sont cruciales pour le développement de la couche applicative NoFi. Qu’il s’agisse de MPC, de comptes intelligents ou d’un mix des deux, les applications NoFi exploitent les innovations les plus récentes de la pile intermédiaire d’expérience utilisateur pour les rendre accessibles au grand public. Eco de Beam utilise des comptes intelligents compatibles ERC-4337 et l’infrastructure d’abstraction de compte sur Optimism (et bientôt Base) pour offrir un parcours d’entrée sans phrase-seed et des paiements à moins de 5 cents, accessibles même à ceux qui n’ont jamais configuré de portefeuille, simplement via un lien.

Solana

En tant que fervent admirateur bien connu d’Ethereum, je dois reconnaître que Solana mérite son dû. Sling, Decaf et Key.app tournent sur Solana et figurent probablement parmi les trois applications NoFi les plus fluides à ce jour. Bien que Solana ait toujours excellé en termes de coût (malgré des compromis en décentralisation), sa force dans le domaine NoFi réside surtout dans la qualité des développeurs d’applications et leur orientation vers la valeur quotidienne pour l’utilisateur final. Ainsi, même si l’écosystème des sidechains d’Ethereum rattrape rapidement Solana en coût et vitesse, du point de vue de l’innovation UX NoFi, l’écosystème d’applications Solana pourrait conserver une longueur d’avance.

Zaps, méta-transactions, intentions

Sans entrer dans les détails complexes des intentions blockchain et de l’avenir du MEV, soulignons simplement que regrouper plusieurs opérations sur chaîne afin de simplifier les transactions pour l’utilisateur va bien au-delà de l’optimisation des ordres limites pour les spéculateurs. Que ce soient des « zaps » sur chaîne ou des « schémas » de transactions à exécuter ensemble, ou encore des messages signés hors chaîne représentant l’intention de l’utilisateur, les applications NoFi peuvent combiner différents types d’instructions transactionnelles pour offrir simplement ce que l’utilisateur recherche. Très vite, les petites frictions disparaîtront : boutons « échanger en USDC et épargner » ou « échanger en ETH et staker » deviendront courants.

Note de Block Unicorn : Les « zaps » désignent l’agrégation d’une série d’interactions en une seule étape/exécution, d’où le terme « zaps ».

Intégration des systèmes bancaires et de paiement traditionnels

Un autre thème d’implémentation dans cette vague NoFi est l’intégration significative entre crypto et finance traditionnelle. Par exemple, les entités derrière ces applications peuvent ajouter de la valeur grâce à des partenariats bancaires ou avec des fournisseurs d’infrastructures financières. Une néobanque non gardée, qui n’est en réalité qu’un portefeuille non gardé à 95 %, peut intégrer des services fiat-crypto et des comptes bancaires, renforçant ainsi la valeur de l’application. Pouvoir automatiquement transférer une partie du salaire vers un portefeuille non gardé rend les autres services plus pertinents. Pouvoir payer en crypto en magasin, par carte ou NFC, étend encore davantage cette valeur. Les utilisateurs doivent faire une vérification d’identité, perdant ainsi une partie de leur anonymat, mais pour la plupart, la vie réelle est déjà « KYC ». Cela permet simplement à la crypto de mieux s’intégrer à leur quotidien. Avec Visa et Mastercard qui expérimentent déjà les paiements via comptes intelligents EVM et abstraction de compte, un monde hybride reliant chaîne et hors chaîne devient de plus en plus courant dans les interfaces utilisateurs.

Tokenisation des actifs réels

Comme mentionné, une quantité croissante d’actifs réels de haute qualité sont tokenisés, permettant de nouveaux produits financiers grand public auparavant impossibles. La manière la plus directe est celle des stablecoins eux-mêmes. Des émetteurs comme Circle et Tether émettent des jetons financés par des billets à court terme, et transmettent de plus en plus les rendements issus d’obligations du Trésor et d’autres titres hors chaîne aux détenteurs de stablecoins. Autre exemple : la récente vague d’obligations du Trésor américain sur chaîne, accessibles aux investisseurs crypto via des plateformes comme Ondo Finance. Bien que la vérification d’identité soit requise (et des restrictions géographiques peuvent s’appliquer selon le produit), une fois validé, l’utilisateur peut obtenir un rendement élevé via un portefeuille sur chaîne convivial, sans naviguer dans des applications de brokerage obscures. À mesure que des actifs réels plus précieux seront tokenisés, de nouvelles possibilités financières s’ouvriront aux utilisateurs ordinaires.

Pourquoi maintenant ?

Pour comprendre pourquoi nous assistons maintenant à cette explosion de cas d’usage (que vous le vouliez ou non, la chaîne TRX compte 2 millions d’utilisateurs actifs quotidiennement), et pourquoi des acteurs sérieux comme PayPal y entrent, il faut examiner les facteurs conjoints qui font avancer les choses.

Stablecoins

La première et plus évidente raison du succès rapide de la NoFi est la maturité de l’écosystème des stablecoins. Le dollar numérique (et de plus en plus d’autres monnaies fiduciaires) est probablement à ce jour l’application killer de la blockchain. Comme vu dans la plupart des exemples, les stablecoins sont le fil vital des activités commerciales quotidiennes, chose impossible avec des cryptomonnaies volatiles. La monnaie fiduciaire numérique fluide pénètre désormais diverses applications, régions et domaines. Cette dynamique s’accélère : rien que dans le premier semestre 2023, Circle a généré plus de 700 millions de dollars de revenus grâce à ses 26 milliards de dollars d’USDC émis, dépassant déjà ses revenus totaux de 2022.

Tether engrange d’énormes profits et, si cela continue, pourrait devenir un détenteur systémiquement important d’obligations du Trésor américain. Mais au-delà des chiffres impressionnants d’émission ou de revenus, ce qui compte vraiment, c’est l’adoption par les entreprises et particuliers ordinaires pour accomplir des tâches quotidiennes essentielles, surtout par ceux qui étaient auparavant non bancarisés ou mal desservis dans les pays en développement. Sur les marchés développés, nous n’avons pas encore vu d’explosion d’usage mainstream, mais il existe des raisons de penser que cela pourrait changer (nous y reviendrons).

Maturité des solutions d’évolutivité

Dans la guerre de l’évolutivité blockchain, je ne veux pas déclarer prématurément vainqueur du dilemme triadique, mais même si d’importants travaux d’architecture, d’ingénierie et de décentralisation restent à accomplir, nous approchons du moment où les blockchains décentralisées ne seront plus trop chères ou lourdes pour un usage quotidien. Le coût des transactions sur Solana est déjà presque négligeable. Le « projet Manhattan » d’Ethereum, centré sur une feuille de route Rollup, commence enfin à porter ses fruits. Non seulement les coûts des Rollups vont drastiquement baisser grâce à l’EIP-4844, mais tous les avantages potentiels du domaine zk en termes d’évolutivité restent à exploiter. De plus, un écosystème L2 dynamique émerge, permettant aux applications de facilement lancer leur propre « Rollapp » dédié, offrant contrôle maximal, performance et rentabilité. Après une période difficile en matière d’évolutivité, notamment pour Ethereum, les efforts consentis produisent désormais d’excellentes solutions L2 « suffisamment bonnes », adaptées à presque tous les cas d’usage après un simple hard fork. Ainsi, les applications NoFi entrent dans l’environnement le plus clément de l’histoire crypto en matière d’espace bloc, avec plusieurs réseaux performants et en constante amélioration à disposition.

Innovation technologique des portefeuilles

Comme indiqué ci-dessus, des technologies comme le MPC, les comptes intelligents avec abstraction de compte, les transactions sans gas, ou encore des produits comme Privy et Web3Auth, ont fortement consolidé toute la « pile de portefeuille », facilitant grandement la tâche des développeurs souhaitant intégrer des fonctionnalités cryptos avec des portefeuilles natifs performants. La prochaine génération de néobanques et d’applications fintech non gardées n’aura plus à se soucier des phrases-seeds ou de la nécessité d’un portefeuille installé. Non seulement les blockchains sont enfin assez économiques, mais elles peuvent désormais être intégrées sans friction aux comptes intelligents les plus avancés via quelques lignes de code JavaScript.

Effets macroéconomiques favorables

En reculant du cadre strictement crypto pour observer le contexte global, on voit que le monde évolue vers des conditions rendant l’innovation NoFi plus attractive et nécessaire. L’inflation est revenue en force, surtout dans les pays en développement à monnaie faible, renforçant le désir d’échapper à ses fluctuations locales et internationales. Le e-commerce tente de s’implanter partout, mais bute sur des infrastructures bancaires et de paiement locales faibles ou inexistantes, freinant l’innovation fintech. La voie longue et ennuyeuse du progrès vers l’efficacité des marchés est désormais accélérée par l’élimination d’intermédiaires centralisés – c’est-à-dire coûteux.

La blockchain comme vecteur de compétitivité

Tous ces facteurs, et bien d’autres, convergent pour doter la blockchain de multiples « vecteurs » lui permettant de concurrencer dans le domaine des applications fintech. Plutôt que de compter sur une valeur spéculative future ou une idéologie, la crypto commence à intégrer des réalités concrètes et rationnelles à sa proposition de valeur dans ce nouveau domaine NoFi.

Coût des transactions

Les intermédiaires centralisés ont besoin de marges bénéficiaires, et plus ils sont nombreux à intervenir pour transférer de la valeur d’un point à un autre, plus ils ponctionnent les consommateurs et entreprises. La blockchain fusionne ces intermédiaires en contrats intelligents, accomplissant plus avec moins de ressources. Nulle part ailleurs la crypto ne commence à gagner aussi visiblement que dans la réduction des coûts des paiements internationaux. Envoyer un virement entre deux pays via le système SWIFT coûte près de 100 dollars, contre moins d’un dollar avec USDC. À mesure que les frais de gaz et l’évolutivité cessent d’être un obstacle, l’avantage évident de la crypto en matière de coût de transaction s’étendra à tous les services grand public et professionnels possibles. Chaque profit récupéré via la blockchain le sera. Les protocoles autonomes de DeFi peuvent extraire davantage de « marges » du système financier, et les applications NoFi peuvent redistribuer ces gains aux consommateurs via de meilleurs produits.

Composabilité

La composabilité va au-delà de l’interopérabilité simple : elle décrit comment les différentes parties d’un écosystème s’assemblent pour créer une valeur plus complexe. Fondamentalement, un produit NoFi basé sur un portefeuille EVM obtient instantanément la capacité d’envoyer des paiements vers tout autre portefeuille EVM, d’interagir avec des protocoles DeFi, de lire des NFT d’identité d’autres applications, ou de créer une logique d’application EVM utilisant le portefeuille. Bien que ce soit une propriété un peu abstraite, intrinsèquement liée à l’interopérabilité et aux effets réseau, la composabilité unique de la crypto permet d’assembler divers services pour créer une valeur client finale supérieure. Associée à la propriété suivante – l’accès sans permission – elle donne aux créateurs NoFi un bac à sable immense où intégrer facilement trading, prêt, emprunt, paiement, ou toute combinaison ou extension de ces fonctions.

Accès sans permission

Intégrer des fournisseurs complémentaires ou des services ajoutés dans une application fintech peut être fastidieux, coûteux et long. L’intégration avec des protocoles crypto est radicalement différente : même s’il subsiste parfois des frictions UX, le fait demeure que toute personne dans le monde peut ajouter une fonction basique d’« épargne » à son application dès lors qu’elle inclut un portefeuille et se connecte à Compound ou Aave. Cet accès sans permission accélère le cycle d’innovation et élargit considérablement la palette de briques disponibles pour construire des produits et expériences financiers attrayants.

Empreinte métier et responsabilités réduites

Un aspect plus subtil, mais tout aussi attrayant, de la finance non gardée pour les acteurs fintech est la redistribution des responsabilités permise par la nature non gardée elle-même, entre utilisateurs, développeurs et autres services. Associée à l’accès sans permission, la non-garde réduit non seulement les frictions initiales d’intégration (comme un trading DEX), mais confère aussi, dans de nombreuses juridictions, une flexibilité légale et réglementaire supérieure par rapport à l’intégration de services traditionnels comme le trading d’actions. Même des activités comme le prêt, normalement réservées aux banques traditionnelles, deviennent accessibles à toute personne disposant d’un portefeuille (y compris vos clients) via les protocoles DeFi. Une application NoFi peut offrir un ensemble de services financiers, des licences BD, MTL, voire bancaires, en externalisant vers la chaîne (selon votre juridiction exacte) ou vers des tiers régulés comme des passerelles régulées. Des expériences existent même sur une gestion de patrimoine plus décentralisée, via des conseillers réels sur chaîne (encore une fois, ce n’est pas un conseil juridique). Cela bouleverse totalement la manière de développer une application fintech, élargissant considérablement le champ des participants potentiels dans le domaine financier. En minimisant l’empreinte hors chaîne et en générant des revenus via des interfaces transactionnelles ou fiscales, les applications NoFi peuvent pénétrer des marchés inaccessibles par des moyens non crypto.

Expérience utilisateur (UX)

L’expérience utilisateur (UX) peut-elle être un argument de vente pour les services financiers crypto ? Ne sommes-nous pas justement bloqués à grande échelle à cause de l’UX ? Sans vouloir minimiser le travail restant à faire, on peut s’attendre à ce que, à terme, la crypto offre des avantages UX significatifs par rapport aux solutions non crypto. Prenons l’exemple de la connexion et du paiement. Pour que cela fonctionne pleinement, il faut un certain nombre d’applications compatibles et d’utilisateurs ayant déjà un portefeuille. Mais le fait qu’on puisse simplement se connecter et payer sans saisir d’informations supplémentaires, parce qu’on contrôle sa propre clé privée, finira par offrir une expérience supérieure à celle du Web2. Comparé aux écrans fastidieux des virements bancaires internationaux, un paiement crypto instantané peut nécessiter moins de clics que sa contrepartie Web2 la plus rapide. Actuellement, l’UX pèse autant pour que contre la crypto, mais cela changera bientôt (pour les raisons évoquées), ouvrant la voie à une expérience utilisateur souveraine, simple et pratique, attirant les utilisateurs par sa pure commodité.

Et ensuite ?

La finance non gardée (NoFi) entre dans un environnement idéal. Je pense que le nombre d’acteurs en lice pour saisir cette opportunité va croître d’un ordre de grandeur dans les prochaines années. Ce domaine deviendra extrêmement concurrentiel, et fusionnera avec les dynamiques concurrentielles existantes de la fintech et des néobanques, formant un tout cohérent. Difficile de prédire les gagnants, mais plusieurs directions futures

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News