Rapport quotidien Bitget UEX | Les déclarations de détente entre les États-Unis et l’Iran stimulent les marchés : actions américaines, actifs cryptographiques et or connaissent tous une reprise ; NVIDIA investit 2 milliards de dollars dans Marvell Technology

TechFlow SélectionTechFlow Sélection

Rapport quotidien Bitget UEX | Les déclarations de détente entre les États-Unis et l’Iran stimulent les marchés : actions américaines, actifs cryptographiques et or connaissent tous une reprise ; NVIDIA investit 2 milliards de dollars dans Marvell Technology

Les investisseurs devraient conserver une flexibilité dans leurs positions et se concentrer sur l’évolution des négociations ultérieures, ainsi que sur la validation par les données publiées aujourd’hui (ADP, ISM, etc.).

Auteur : Bitget

I. Actualités en vedette

Dynamique de la Réserve fédérale américaine (Fed)

Des responsables de la Fed mettent en garde contre une pression inflationniste durable liée au conflit iranien

- Jeff Schmid, président de la Banque centrale de Kansas City, a indiqué que la hausse des prix de l’énergie résultant du conflit entre les États-Unis, Israël et l’Iran pourrait maintenir l’inflation américaine à un niveau élevé, proche de 3 %, pendant une période plus longue. Cette fluctuation des cours du pétrole intervient dans un contexte où l’inflation est déjà élevée et persistante.

- Il a souligné qu’il ne faut pas considérer de façon simpliste l’inflation liée à l’énergie comme un phénomène temporaire.

- Impact sur les marchés : Cette déclaration renforce les attentes prudentes des investisseurs concernant la trajectoire de la politique monétaire de la Fed. À court terme, elle contrecarre les signaux d’apaisement géopolitique et pourrait retarder le rythme des baisses de taux.

Matières premières internationales

Des signaux d’apaisement du conflit entre les États-Unis et l’Iran stimulent les marchés de l’énergie et des métaux précieux

- Donald Trump a déclaré qu’il mettrait fin aux opérations militaires contre l’Iran dans les deux ou trois semaines à venir, ce qui pourrait permettre la conclusion d’un accord anticipé ; le président iranien Massoud Pezeshkian a exprimé sa volonté de mettre fin à la guerre, sous réserve d’obtenir des garanties que son pays ne subira plus d’agressions.

- Une aciérie clé iranienne a été la cible d’une attaque ; l’Union européenne envisage de réactiver les mesures prises lors de la crise énergétique de 2022 afin de faire face aux perturbations sur les marchés.

- Impact sur les marchés : Le regain rapide de l’appétit pour le risque a entraîné un rebond des actifs refuges tels que l’or, tout en atténuant la pression haussière sur les cours du pétrole. Toutefois, les destructions d’infrastructures continuent de générer une incertitude structurelle quant à l’offre à long terme.

Politiques macroéconomiques

La présidente de la Banque centrale européenne (BCE) remet en question, lors de la réunion du G7, l’évaluation optimiste américaine des conséquences économiques du conflit

- Christine Lagarde, présidente de la BCE, et Janet Yellen, secrétaire au Trésor américain, ont échangé des vues divergentes, la première estimant que les dommages importants déjà infligés aux infrastructures feront perdurer les chocs du conflit bien au-delà d’une simple phase transitoire.

- L’Iran a désigné 18 entreprises technologiques américaines comme « cibles prioritaires », y compris plusieurs géants du secteur ; le ministre iranien des Affaires étrangères a confirmé avoir échangé des informations avec les États-Unis, mais sans avoir encore entamé de négociations officielles.

- Impact sur les marchés : Les désaccords transatlantiques en matière de politique économique mettent en lumière l’incertitude pesant sur l’économie mondiale. À court terme, cela profite aux actifs à risque, mais la pression inflationniste et les tensions sur les chaînes d’approvisionnement demeurent des sujets de préoccupation à long terme.

Événements marquants

SpaceX s’associe à 21 banques pour préparer son introduction en bourse (IPO)

Des sources informées ont révélé mardi que SpaceX collabore avec au moins 21 banques pour préparer son IPO majeure, l’un des plus importants groupes de banques mandataires constitués ces dernières années. Cette introduction en bourse, portant le nom de code interne « Apex », devrait intervenir en juin, avec une valorisation estimée à 1 750 milliards de dollars, ce qui en ferait l’une des premières introductions les plus remarquées de Wall Street. Selon ces sources, Morgan Stanley, Goldman Sachs, JPMorgan Chase, Bank of America et Citigroup agissent en tant que gestionnaires principaux du carnet d’ordres, c’est-à-dire qu’elles pilotent l’opération. Par ailleurs, 16 autres banques auraient accepté des rôles secondaires. Environ la moitié de ces banques n’avaient jamais été citées publiquement auparavant. L’ampleur de ce groupe de banques reflète la taille et la complexité de cette opération envisagée.

II. Revue des marchés

Performance des matières premières et des devises

- Or au comptant : +0,72 %, environ 4 700 USD ; tendance continue : fort rebond alimenté par les signaux d’apaisement du conflit entre les États-Unis et l’Iran, atteignant brièvement près de 4 700 USD avant de se stabiliser.

- Argent au comptant : +0,13 %, environ 75 USD ; caractéristique clé : rebond solide synchronisé avec celui de l’or, traduisant une restauration de l’appétit pour les actifs refuges.

- Pétrole brut WTI : +0,66 %, à 102,19 USD ; facteur moteur : baisse attendue suite aux signaux d’apaisement du conflit, allégeant ainsi la pression haussière à court terme sur les prix de l’énergie.

- Pétrole brut Brent : +0,31 %, à 104,37 USD ; facteur moteur : ajustement lié aux signaux de fin du conflit.

- Indice du dollar américain : −0,07 %, à 99,81 ; facteur moteur : affaiblissement du dollar induit par la remontée de l’appétit pour le risque.

Performance des cryptomonnaies

- BTC : +1,55 % sur 24 heures, cours actuel d’environ 68 245 USD ; analyse de la tendance continue : rebond vigoureux soutenu par les déclarations d’apaisement entre les États-Unis et l’Iran, repassant au-dessus du seuil des 68 000 USD.

- ETH : +3,4 % sur 24 heures, cours actuel d’environ 2 107 USD ; tendance continue ou caractéristique clé : rebond en phase avec le marché global, illustrant une amélioration rapide du sentiment des investisseurs.

- Capitalisation boursière totale des cryptomonnaies : +0,5 % sur 24 heures, à 2 430 milliards de USD ; facteur moteur : la hausse de BTC et d’ETH a relancé l’appétit général pour le risque.

- Liquidations sur les marchés : environ 325 millions de USD liquidés sur 24 heures, dont 136 millions de USD de positions longues et 189 millions de USD de positions courtes.

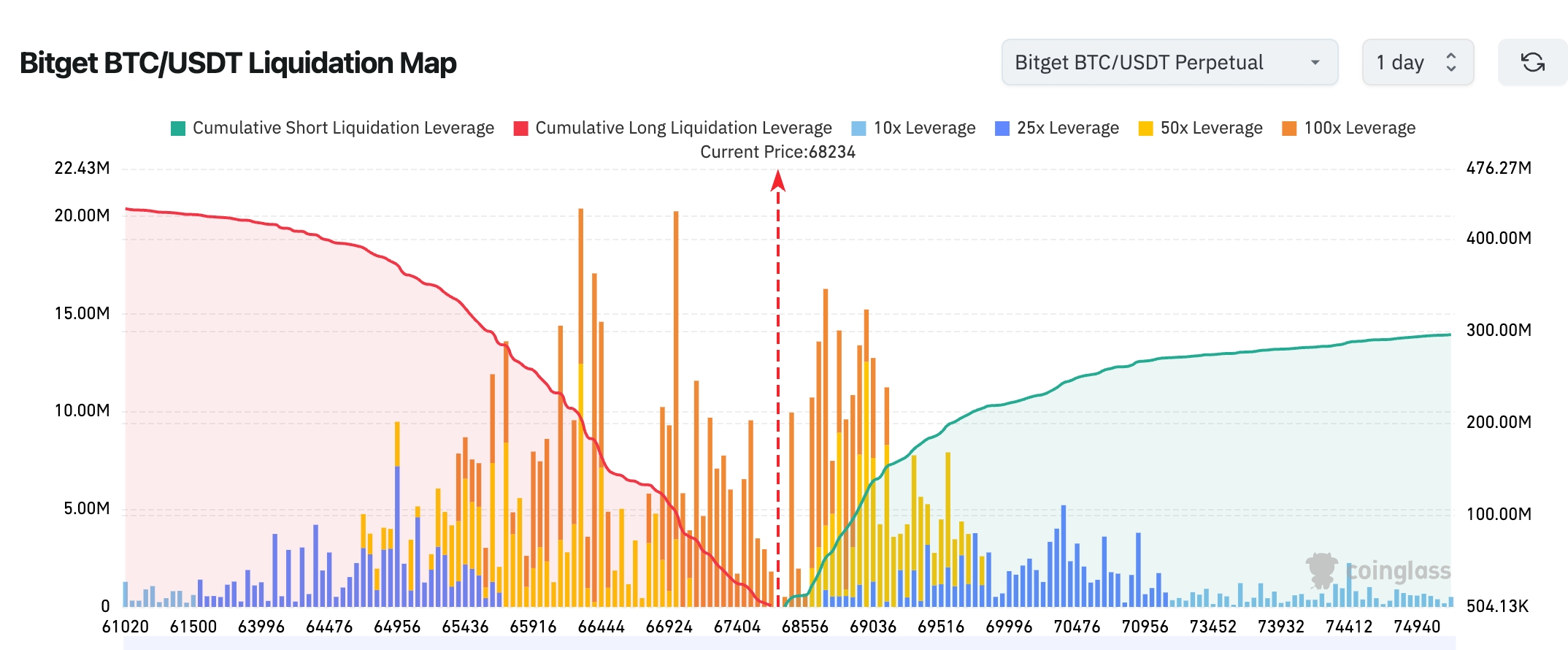

- Carte des liquidations BTC/USDT sur Bitget : le cours actuel est d’environ 68 234 USD, approchant la zone dense de liquidations des positions longues située entre 68 500 et 69 000 USD, avec une concentration notable de levier élevé (50x–100x). Une poursuite de la hausse pourrait facilement déclencher une série de liquidations en cascade. Une résistance relativement forte se situe entre 67 000 et 67 500 USD, tandis que la résistance supérieure s’intensifie nettement. À court terme, une consolidation autour de 68 000 USD semble plus probable avant une nouvelle orientation, la clé étant d’observer si une percée au-delà de 69 000 USD s’accompagne d’un volume accru.

- Entrées/sorties nettes des ETF physiques : les ETF physiques BTC ont enregistré hier une entrée nette d’environ 19,1 millions de USD ; les ETF physiques ETH ont enregistré hier une entrée nette d’environ 5,4 millions de USD.

- Entrées/sorties nettes sur le marché au comptant BTC : entrées de 2,64 milliards de USD hier, sorties de 2,672 milliards de USD, soit une sortie nette de 32 millions de USD.

Performance des indices boursiers américains

- Dow Jones Industrial Average (DJIA) : +1 125,19 points, à 46 341,33 points (+2,49 %), plus forte hausse journalière depuis mai dernier.

- S&P 500 : +184,80 points, à 6 528,52 points (+2,91 %), bénéficiant d’une absorption rapide des risques géopolitiques.

- Nasdaq Composite : +795,99 points, à 21 590,63 points (+3,83 %), tiré principalement par le secteur technologique.

Actualités des géants technologiques

- Meta : +6,67 %, à 572,13 USD

- Nvidia : +5,59 %, à 174,40 USD

- Google A : +5,14 %, à 287,56 USD

- Tesla : +4,64 %, à 371,75 USD

- Amazon : +3,64 %, à 208,27 USD

- Microsoft : +3,12 %, à 370,17 USD

- Apple : +2,9 %, à 253,79 USD

Explication centrale : les derniers signaux d’apaisement entre les États-Unis et l’Iran ont significativement réduit la prime de risque géopolitique mondiale, entraînant une remontée rapide de l’appétit pour le risque. En tant qu’actifs de croissance typiquement sensibles au beta élevé, les géants technologiques ont été les plus bénéficiaires — leur performance dépend fortement de la stabilité des chaînes d’approvisionnement mondiales et de la volonté des entreprises d’investir. L’atténuation du conflit géopolitique a donc directement apaisé ces inquiétudes. Parallèlement, la demande pour les infrastructures d’intelligence artificielle reste très forte, et les mises en garde des responsables de la Fed sur la persistance de l’inflation n’ont pas modifié l’anticipation d’un assouplissement monétaire à long terme, ce qui a contribué à la reprise collective des « Magnificent 7 », le sentiment passant d’un repli vers les actifs refuges à une recherche accrue d’actifs de croissance.

Observation des mouvements sectoriels

Actions liées au stockage : +6,49 %

- Exemples représentatifs : SanDisk (+10 %), Micron Technology (+5 %), Seagate Technology (+8 %).

- Facteur moteur : renforcement des attentes de demande pour les centres de données IA, combiné à la reprise générale du secteur technologique.

Actions liées aux communications optiques : majoritairement en hausse

- Exemple représentatif : POET (+17 %).

- Facteur moteur : intensification des attentes d’investissements dans les infrastructures IA.

Sociétés minières de cryptomonnaies : rebond marqué

- Exemples représentatifs : Applied Digital (+15 %), Hut 8 (+10 %).

- Facteur moteur : la hausse du cours du BTC a directement stimulé ce secteur.

Actions minières d’or : parmi les plus fortes hausses

- Exemple représentatif : Coeur Mining (+14 %).

- Facteur moteur : la demande de refuge reste soutenue dans la phase initiale d’apaisement géopolitique.

Actions chinoises cotées à l’étranger (« China概念股 ») : hausse généralisée

- Exemple représentatif : NIO (+9 %).

- Facteur moteur : amélioration des perspectives de livraisons dans le domaine des véhicules électriques, conjuguée à une amélioration globale de l’appétit pour le risque.

III. Analyse approfondie d’actions individuelles

1. Nvidia – Investissement stratégique de 2 milliards de dollars dans Marvell Technology

Résumé de l’événement : Mardi, Nvidia a annoncé un investissement stratégique de 2 milliards de dollars dans Marvell Technology, une initiative supplémentaire après leur collaboration antérieure sur les puces IA. Ce partenariat vise à renforcer davantage la synergie entre les puces IA et les technologies de communication optique, consolidant ainsi la position dominante de Nvidia dans le calcul haute performance et les infrastructures réseau des centres de données. Marvell Technology, fournisseur mondial de semi-conducteurs de premier plan, voit ses produits largement utilisés dans les accélérateurs IA et les équipements réseau. Cet investissement en actions permettra à Nvidia de sécuriser des ressources critiques de sa chaîne d’approvisionnement, tout en offrant à Marvell un soutien financier pour étendre sa capacité de production, afin de répondre collectivement à la demande explosive de matériel induite par la croissance exponentielle des besoins en puissance de calcul IA. Analyse du marché : Les institutions financières sont globalement favorables à cet accord, estimant qu’il renforce l’écosystème IA de Nvidia, consolide sa position dominante dans la chaîne de valeur des semi-conducteurs et constitue un signal fort de la poursuite du cycle d’investissements en capital destinés à l’IA. Le cours de l’action Nvidia a augmenté de plus de 5 %, tandis que celui de Marvell Technology a bondi de près de 13 %, reflétant pleinement l’optimisme du marché quant aux perspectives de croissance à long terme de l’IA et à la reconnaissance de la tendance à l’intégration verticale de la chaîne d’approvisionnement. Implications pour les investisseurs : L’intégration approfondie de la chaîne d’approvisionnement IA s’accélère. Les investisseurs peuvent se concentrer sur les opportunités de croissance à long terme offertes par les sociétés des chaînes de valeur des semi-conducteurs et des communications optiques, tout en surveillant attentivement les progrès concrets de la collaboration entre les deux parties, susceptibles de générer des catalyseurs additionnels.

2. Tesla – Publication imminente des données de livraisons du T1 2026

Résumé de l’événement : Tesla et plusieurs autres constructeurs automobiles électriques vont bientôt publier de manière rapprochée leurs données mondiales de livraisons pour le premier trimestre 2026. Initialement, certains doutes avaient été soulevés quant à la résilience de la chaîne d’approvisionnement mondiale en raison du conflit géopolitique entre les États-Unis et l’Iran. La publication de ces chiffres constituera donc une fenêtre cruciale pour évaluer la résilience de la demande de véhicules électriques et la capacité des entreprises à gérer les risques géopolitiques. En tant que leader du secteur, les performances de Tesla en matière de livraisons reflètent non seulement sa propre dynamique de production et de commercialisation, mais servent également de baromètre essentiel pour l’ensemble du secteur des véhicules électriques. Analyse du marché : La plupart des analystes estiment que des données de livraisons supérieures aux attentes renforceraient fortement la confiance des investisseurs dans la demande de véhicules électriques. Bien que les facteurs géopolitiques génèrent encore une certaine incertitude à court terme, le cours de l’action Tesla a déjà augmenté de 4,64 % hier, suggérant que le marché a déjà intégré, en partie, des résultats positifs potentiels, et témoigne de la reconnaissance continue par les investisseurs de la perspective de croissance à long terme de la société. Implications pour les investisseurs : Les investisseurs doivent suivre de près l’impact à court terme des données de livraisons sur le cours de l’action, tout en évaluant, à la lumière des signaux d’apaisement géopolitique, les effets bénéfiques à long terme sur la reconstitution de la chaîne d’approvisionnement mondiale, afin de saisir les opportunités de réévaluation des valorisations dans le secteur des véhicules électriques.

3. Meta – Chef de file du rebond des géants technologiques

Résumé de l’événement : Le cours de l’action de Meta Platforms a grimpé de 6,67 % hier, enregistrant la plus forte hausse parmi les sept géants technologiques, profitant directement du regain généralisé de l’appétit pour le risque issu de l’apaisement du conflit entre les États-Unis et l’Iran, ainsi que des attentes persistantes concernant la concrétisation des applications pratiques de l’intelligence artificielle. En tant que leader dans les domaines des réseaux sociaux et du métavers, Meta tire progressivement des résultats tangibles de ses investissements dans les systèmes de recommandation basés sur l’IA et dans ses activités publicitaires. Analyse du marché : Plusieurs institutions financières soulignent que la stratégie de Meta dans les réseaux sociaux et l’écosystème du métavers se concrétise progressivement. Les signaux d’apaisement géopolitique ont efficacement réduit les pressions macroéconomiques, ouvrant ainsi davantage d’espace à la réévaluation de ses valorisations. Sa performance de leader hier illustre également la forte confiance des investisseurs dans la résilience de son activité publicitaire à forte marge et dans les perspectives d’application concrète de l’IA sur sa plateforme. Implications pour les investisseurs : La reprise des valorisations des géants technologiques pourrait se prolonger dans un contexte d’amélioration de l’appétit pour le risque. Il est conseillé aux investisseurs de se concentrer sur la réalisation effective des résultats et sur l’adéquation entre les dépenses en capital et les performances, afin de saisir les opportunités structurelles offertes par les rotations sectorielles.

IV. Actualités des projets de cryptomonnaies

1. S&P Dow Jones Indices a procédé à la tokenisation de son indice iBoxx des obligations du Trésor américain sur le réseau Canton, rendant ainsi cette référence clé de revenu fixe disponible sous forme d’actif numérique. Cet indice tokenisé n’est pas un produit d’investissement, mais il permet aux institutions financières d’intégrer directement dans leurs systèmes blockchain des données de référence telles que les niveaux de prix et les valeurs de l’indice.

2. Le marché NFT Magic Eden a annoncé que son portefeuille natif entrera en mode « export uniquement » à partir du 1er avril, puis cessera totalement de fonctionner le 1er mai. Les utilisateurs doivent exporter leur phrase mnémonique ou leur clé privée avant cette date, faute de quoi ils ne pourront plus récupérer leurs actifs. Ce portefeuille a été retiré de toutes les boutiques d’applications, et aucun nouveau téléchargement ni récupération n’est désormais possible.

3. Will Peck, responsable des actifs numériques chez WisdomTree, a déclaré que le projet de loi « Clarity Act », actuellement débattu au Congrès américain, n’est pas une condition nécessaire à l’innovation dans le domaine des actifs numériques, les règles existantes de la SEC étant déjà suffisantes pour soutenir le développement des titres et fonds tokenisés. Selon lui, la SEC dispose de tous les outils requis pour favoriser l’émergence d’un marché de qualité pour les actifs tokenisés.

4. L’Administration des finances commerciales du New Hampshire prévoit d’émettre des obligations municipales adossées au bitcoin d’un montant de 100 millions de dollars. Ces obligations ont obtenu la note Ba2 de Moody’s, soit deux crans en dessous de la catégorie « investment grade ». Le remboursement du principal et des intérêts sera assuré par les revenus générés par les actifs de garantie en bitcoin. Si le cours du bitcoin chute en dessous d’un seuil défini, le trust sera liquidé afin de rembourser intégralement les détenteurs d’obligations.

5. Le directeur de l’unité de surveillance de la Commission des échanges de marchandises à terme (CFTC) : la lutte contre les transactions privilégiées fondées sur des informations non publiques sur les marchés prédictifs, la répression de la manipulation sur les marchés de l’énergie, la fraude auprès des particuliers et les infractions anti-blanchiment constituent des priorités absolues.

6. La couche 2 Ethereum Base a publié sa stratégie pour 2026, qui mettra l’accent sur l’expansion du marché des actifs tokenisés sur la chaîne, les scénarios de paiement en stablecoins et l’écosystème des développeurs. Base prévoit de soutenir les échanges tokenisés d’actions et de matières premières, et d’optimiser l’efficacité et le coût de règlement sur la base des contrats perpétuels et des marchés prédictifs existants ; dans le domaine des paiements, elle intégrera des fonctions de confidentialité, des frais de transaction libellés en stablecoins, une liquidité multi-stablecoin et des services financiers tels que l’épargne et le crédit ; côté développeurs, des investissements continus seront réalisés dans des projets tels que Base Batches, accompagnés de nouveaux outils et mécanismes d’incitation visant à faciliter l’interaction entre l’IA et les marchés sur la chaîne.

V. Calendrier des marchés aujourd’hui

Calendrier des publications de données

| 08h15 | États-Unis | Changement de l’emploi privé (ADP) | ⭐⭐⭐ |

| 08h30 | États-Unis | Ventes au détail (variation mensuelle / annuelle) | ⭐⭐⭐⭐ |

| 10h00 | États-Unis | Indice PMI manufacturier ISM | ⭐⭐⭐⭐ |

Prévisions d’événements importants

1er avril (mercredi)

- Publication rapprochée des données de livraisons du premier trimestre par Tesla et d’autres constructeurs de véhicules électriques ; Tesla a revu à la baisse ses prévisions de livraisons pour 2026 à 1,689 million de véhicules ;

- James Bullard, président de la Réserve fédérale de Saint-Louis et membre du Comité de politique monétaire (FOMC) pour 2028, prononcera un discours sur l’économie américaine et la politique monétaire à 21h05 (heure de Pékin) ;

- Publication à 20h15 (heure de Pékin) du nombre d’emplois créés selon l’enquête ADP pour mars, à 20h30 (heure de Pékin) du taux de variation mensuel des ventes au détail pour février, à 21h45 (heure de Pékin) de la valeur définitive de l’indice PMI manufacturier de S&P Global pour mars, et à 22h00 (heure de Pékin) de l’indice PMI manufacturier ISM pour mars.

2 avril (jeudi)

- Loretta Mester, présidente de la Réserve fédérale de Cleveland et membre du FOMC pour 2026, prononcera un discours à 23h00 (heure de Pékin) ;

- Publication à 20h30 (heure de Pékin) du nombre initial de demandes hebdomadaires d’indemnités chômage pour la semaine se terminant le 28 mars.

3 avril (vendredi)

- Publication à 20h30 (heure de Pékin) du taux de chômage pour mars et du nombre d’emplois non agricoles créés (ajusté pour les variations saisonnières) pour mars, ainsi qu’à 21h45 (heure de Pékin) de la valeur définitive de l’indice PMI des services de S&P Global pour mars ;

- Bourses de Hong Kong et de Chine continentale fermées pour la fête de la Résurrection.

*Le thème central des marchés boursiers américains cette semaine tournera autour des interventions des responsables de la Fed, des données sur l’emploi (non agricole et ADP) et des données de livraisons de Tesla. La conjonction de ces indicateurs et des signaux politiques devrait amplifier la volatilité des marchés.

Points de vue des institutions :

Les analystes des principales banques d’investissement estiment unanimement que les signaux d’apaisement émis par les États-Unis et l’Iran ont injecté une forte impulsion aux marchés. Les trois principaux indices boursiers américains ont enregistré hier leur plus forte hausse journalière de l’année, tandis que les actifs technologiques et les cryptomonnaies rebondissaient simultanément, illustrant l’optimisme des investisseurs face à une absorption rapide des risques géopolitiques. Morgan Stanley et d’autres institutions soulignent que l’amélioration à court terme de l’appétit pour le risque devrait se poursuivre, mais les mises en garde des responsables de la Fed sur la persistance de l’inflation rappellent que les fluctuations des cours de l’énergie pourraient toujours limiter la marge de manœuvre pour un assouplissement monétaire. Globalement, le contexte actuel est favorable aux actifs de croissance, mais il convient de rester vigilant face aux menaces potentielles à long terme de l’Iran et aux effets de transmission des mesures énergétiques de l’UE sur les marchés des matières premières. Les investisseurs devraient maintenir une flexibilité dans leurs positions et suivre attentivement les progrès des négociations ainsi que la confirmation fournie par les données ADP et ISM publiées aujourd’hui.

Avis de non-responsabilité : Le contenu ci-dessus a été synthétisé à l’aide d’un moteur de recherche IA et validé manuellement avant publication. Il ne constitue en aucun cas une recommandation d’investissement.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News