Analyse de l'économie de gage dans Filecoin : construire un marché sans confiance et un écosystème de prêt de FIL

TechFlow SélectionTechFlow Sélection

Analyse de l'économie de gage dans Filecoin : construire un marché sans confiance et un écosystème de prêt de FIL

Le prêt de FIL consiste essentiellement à obtenir d'avance des liquidités grâce à l'accumulation future des récompenses des mineurs, rendant ainsi l'extraction de FIL plus efficace en termes de capital.

Auteur : Sid, IOSG Ventures

TL,DR;

-

La couche programmable sur FIL, c'est-à-dire la FVM, permet de construire des marchés sans confiance ;

-

Cela nécessite un marché actuellement hors chaîne : amener le prêt de FIL à la chaîne, permettant aux détenteurs individuels de FIL de staker leurs jetons, tandis que les mineurs empruntent depuis un pool commun ;

-

Le prêt de FIL revient essentiellement à avancer en espèces les récompenses futures accumulées par les mineurs, rendant ainsi l'extraction de FIL plus efficace en termes de capital ;

-

Dans la conception du protocole, il existe des compromis évidents entre centralisation, efficacité du capital et sécurité ;

-

L'échelle du marché du prêt de FIL diminuera avec le temps, mais l'introduction de stablecoins et d'autres facteurs peut débloquer des opportunités pour construire des projets uniques au-dessus de ces protocoles ;

Introduction

Le lancement d'une couche programmable sur une blockchain éprouvée est souvent un moment passionnant. Lorsque la blockchain Bitcoin a lancé Stacks (STX), cela a donné naissance à un nouveau paradigme de pensée au sein de la communauté qui s'est formée autour.

Un scénario similaire s'est produit avec le lancement de la FVM sur Filecoin. La puissante communauté Filecoin peut désormais voir sa vision sous un angle complètement différent. De nombreux défis persistants au sein de l'écosystème sont désormais résolus. La création de marchés sans confiance via la programmabilité constitue un élément clé.

Le staking liquide sur Filecoin est la première « Request-for-build » publiée par l'équipe Protocol Labs, et elle a été très attendue. Pour comprendre cela, examinons d'abord comment fonctionne l'économie de Filecoin.

Comment fonctionnent les incitations sur Filecoin

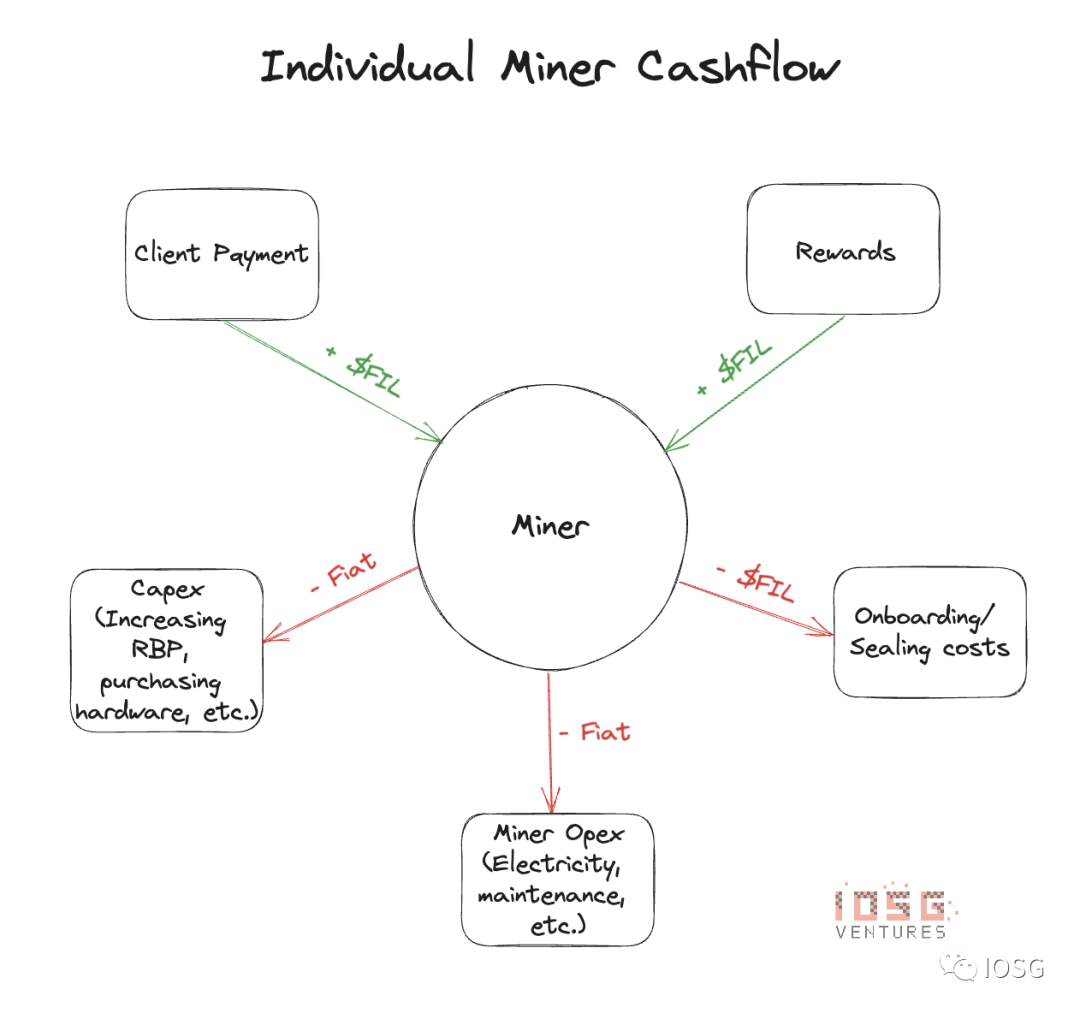

Contrairement aux validateurs d'Ethereum, il n'existe pas de mise unique sur Filecoin. Chaque fois qu'un mineur fournit de l'espace de stockage à un client, il doit déposer des FIL comme garantie. Ce montant sert à sceller des blocs de stockage, qui sont ensuite conservés dans les équipements du mineur. Cette structure garantit que le mineur stockera bien les données du client pendant toute la durée convenue, en échange de quoi il reçoit une récompense. Les incitations sont distribuées via PoSt (Proof of Space-time) : les mineurs prouvent qu'ils stockent correctement les données des clients pour obtenir leur récompense.

Les mineurs sont sélectionnés selon un mécanisme appelé DRAND. DRAND choisit les leaders en fonction de certains critères initiaux et du pourcentage de puissance brute en octets contrôlée par chaque mineur.

Pour être choisi comme leader, extraire des blocs et gagner des récompenses, les mineurs doivent constamment augmenter leur puissance brute en octets (Raw Byte Power, RBP). Cela aide les mineurs à subventionner leurs coûts de stockage.

Bien que de nombreux autres facteurs influencent la distribution de ces incitations, pour maximiser leurs profits, les fournisseurs de stockage / mineurs doivent s'efforcer de maximiser leur RBP et attirer davantage de contrats (et renouveler les anciens).

Cela crée une boucle de rétroaction positive pour le réseau Filecoin.

L'économie des mineurs

Lorsqu'un mineur reçoit une récompense de bloc, celle-ci n'est pas immédiatement liquide. Seuls 25 % des récompenses sont disponibles immédiatement, tandis que les 75 % restants sont déverrouillés linéairement sur 180 jours (environ 6 mois). Cela pose un problème aux mineurs. Ce qui devrait être un revenu d'exploitation se transforme en créances différées, seulement accessibles après avoir attiré (ou renouvelé) des contrats.

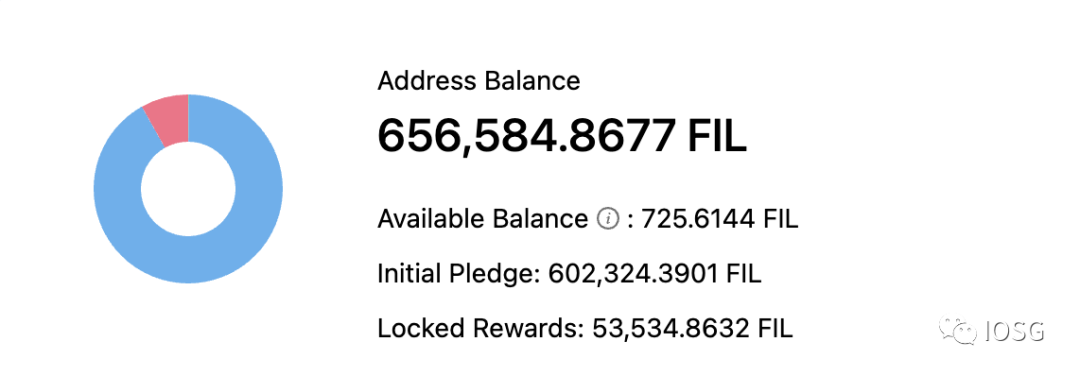

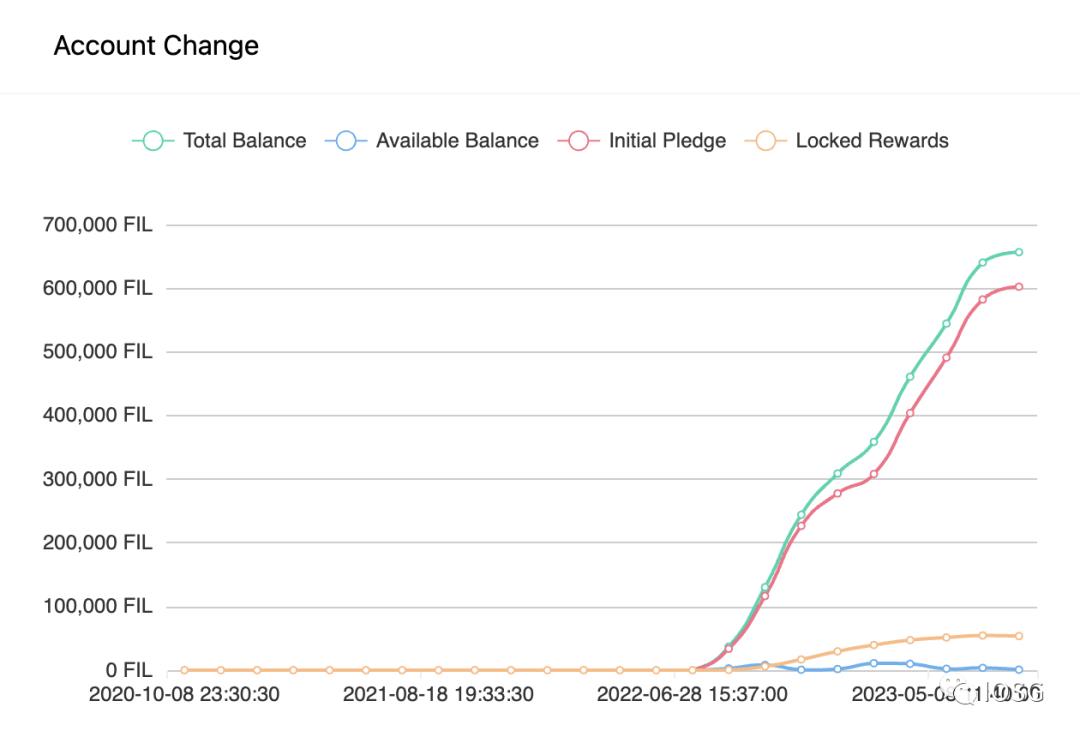

Examinons maintenant le solde d'un des principaux mineurs du réseau (au 6 août 2023).

Comme le montrent les graphiques, environ 1 % seulement des récompenses (revenus d’exploitation) des mineurs sont effectivement liquides. Si ce mineur souhaite maintenant :

-

Payer ses frais d’exploitation

-

Mettre à niveau son matériel

-

Payer les frais de maintenance

-

Ou attirer / renouveler des contrats

Il devra alors emprunter des fonds fiduciaires ou des jetons FIL auprès d’un tiers pour compenser ces paiements différés.

Actuellement, de nombreux fournisseurs de stockage (mineurs) du réseau dépendent de prêteurs CeFi tels que DARMA Capital ou Coinlist. Étant donné qu’il s’agit de produits de prêt, les fournisseurs de stockage doivent passer par des processus KYC rigoureux et des audits pour emprunter des FIL.

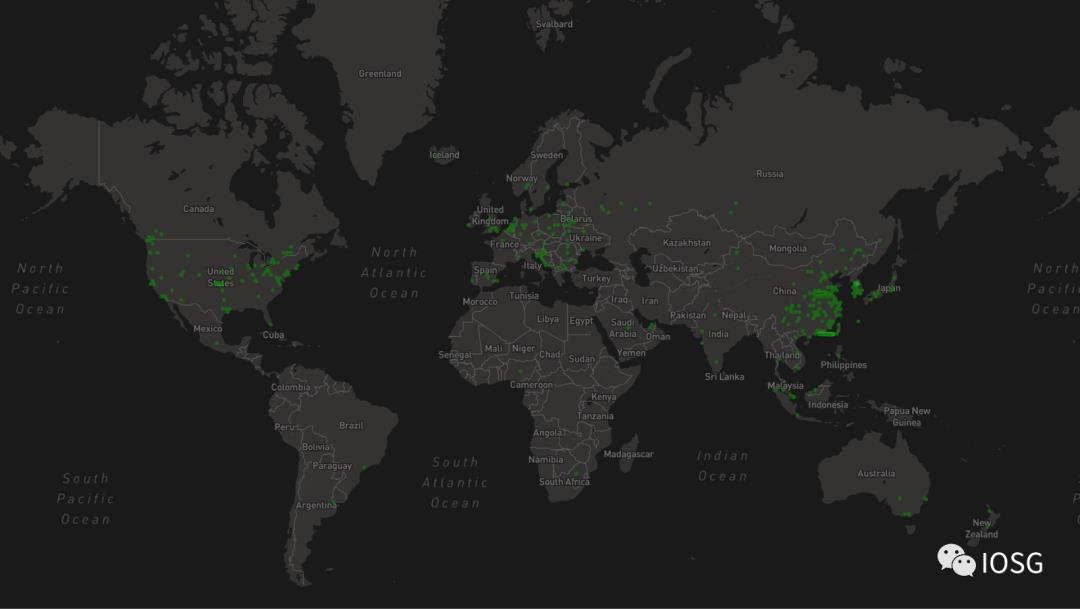

En observant la carte ci-dessous, on constate une forte concentration de mineurs Filecoin en Asie, tandis que les prestataires de services centralisés sont principalement basés en Occident. Il leur est donc difficile d’offrir des conditions favorables aux mineurs asiatiques, et la plupart d’entre eux n’ont pas accès à ces services.

Cela freine non seulement l’entrée de nouveaux mineurs, mais limite également l’expansion des activités des mineurs existants à la taille du pool de FIL disponible chez ces prêteurs CeFi.

Alors pourquoi ne pas simplement emprunter des devises fiduciaires à une banque ? En raison de la volatilité du FIL, cela ajouterait des défis supplémentaires de gestion du capital pour les mineurs emprunteurs.

Pour résoudre ce problème, il faut créer un marché entre les emprunteurs de FIL (les mineurs) et les prêteurs (qui peuvent être des détenteurs de FIL).

Staking sur Filecoin

Avec le lancement de la FVM, cette idée de marché devient réalité. Les prêteurs / stakers de FIL peuvent désormais faire fructifier leurs jetons FIL, tandis que les mineurs peuvent emprunter depuis ce pool, de manière autorisée ou non, le tout géré par des contrats intelligents.

De nombreux acteurs de l’écosystème construisent déjà ce marché et prévoient de le lancer dans les prochains mois.

Bien que ces marchés soient appelés « protocoles de staking », ils ressemblent davantage à des protocoles de prêt du point de vue économique.

Les caractéristiques principales d’un tel produit de prêt FIL incluent :

1. Les prêteurs déposent leurs jetons FIL inactifs et reçoivent en échange des jetons de « staking liquide ».

2. Les emprunteurs (mineurs) peuvent puiser dans le pool selon le collatéral présent dans l’acteur du mineur (essentiellement le dépôt initial + les récompenses verrouillées).

3. Les emprunteurs paient les intérêts hebdomadairement (ou selon une période définie) en transférant l’« OwnerID » du mineur vers le contrat intelligent.

4. Les prêteurs perçoivent des intérêts (après frais du protocole), exprimés en rendement annuel (APY), récupérables via des jetons redéfinis ou cumulant de la valeur.

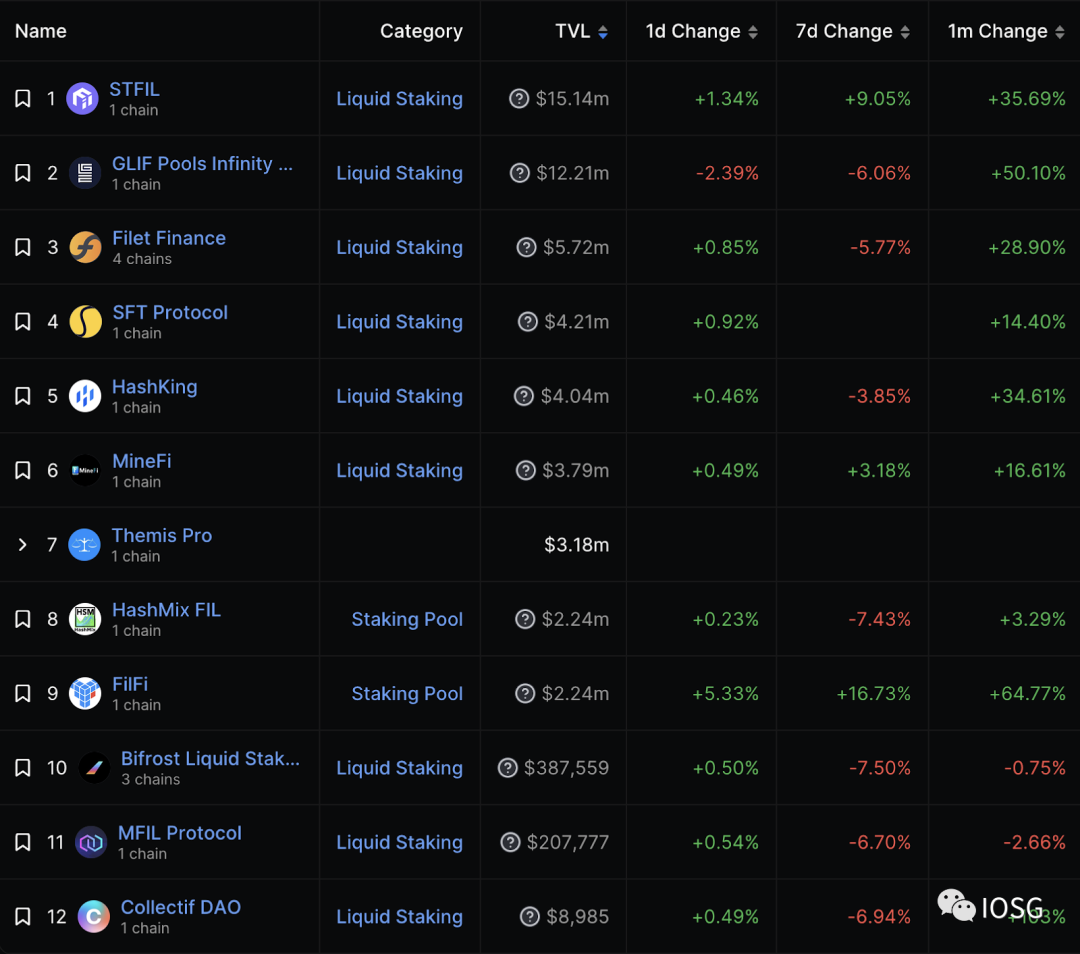

Les participants actuels du système comprennent :

Les différents protocoles de staking liquide adoptent des approches variées concernant l'emprunt :

Surdépôt / Dépôt complet vs Sous-dépôt

Dans les modèles de surdépôt ou de dépôt complet, le ratio dette/valeur propre reste inférieur ou égal à 100 %. Cela signifie que si mon solde de mineur est de 1000 FIL, je peux emprunter au maximum 1000 FIL (selon les règles du protocole). Cela peut être facilement codé dans un contrat intelligent, avec un risque de défaut intégré. Cela offre plus de transparence et sécurise davantage les stakers (prêteurs). Un autre avantage est qu’il permet un emprunt sans permission. Dans ce cas, le produit ressemble davantage à Aave/Compound qu’à Lido ou RocketPool.

Dans le modèle de sous-dépôt, les prêteurs prennent un risque, géré par le protocole. Ici, la modélisation des risques est un calcul mathématique complexe, impossible à coder directement dans un contrat intelligent, et doit être réalisée hors chaîne, sacrifiant ainsi la transparence. Toutefois, grâce à l’effet de levier, le système est plus efficace en termes de capital pour les emprunteurs. Plus le système de levier est permis librement, plus le risque pour les prêteurs augmente, nécessitant un modèle robuste de gestion dynamique des risques piloté par les développeurs du protocole.

Les compromis à considérer sont :

-

Efficacité du capital contre risque pour les stakers

-

Efficacité du capital contre transparence

-

Risque pour les prêteurs contre accessibilité pour les emprunteurs

Piscine unique vs Piscines multiples

Les protocoles peuvent aussi opter pour un modèle à plusieurs pools, où les prêteurs choisissent de staker leurs FIL dans différents pools ayant des paramètres de risque distincts. Cela permet une gestion des risques sur chaîne, mais fragmente la liquidité. Dans un modèle à pool unique, la gestion des risques doit se faire hors chaîne. Globalement, les compromis restent similaires à ceux mentionnés ci-dessus.

Compromis : fragmentation de la liquidité vs transparence dans la gestion des risques

Risques

Dans le modèle de surdépôt, même si un mineur est slashé plusieurs fois, dès que le ratio dette/valeur atteint 100 %, le mineur est liquidé, offrant une relative sécurité aux stakers.

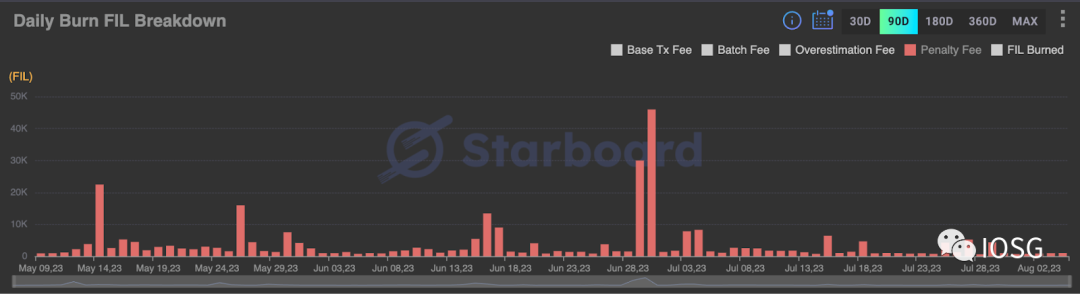

Dans le modèle de sous-dépôt, si l'emprunteur ne parvient pas à prouver le stockage des blocs, il peut être pénalisé — phénomène plus courant sur Filecoin qu’en PoS classique. Cela affecte la valeur du collatéral et amplifie l’effet de levier. Dans ce cas, le seuil de liquidation doit être fixé avec grande prudence.

Pénalités infligées aux mineurs Filecoin (90 jours)

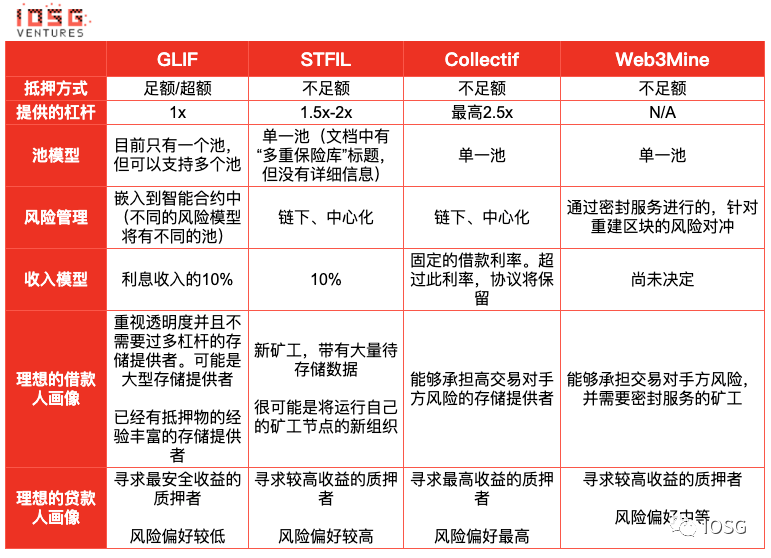

Comparaison des acteurs du marché

Et les protocoles de staking/prêt d’Ethereum, peuvent-ils entrer sur ce marché ?

Dans l’écosystème Filecoin, contrairement à Ethereum, les nœuds (mineurs / validateurs / fournisseurs de stockage) ont des responsabilités bien plus vastes qu’une simple disponibilité technique. Ils doivent faire de la promotion pour être sélectionnés comme fournisseurs de stockage (SP), mettre régulièrement à jour leur matériel pour supporter plus de stockage, sceller, maintenir et fournir des données. Pour les SP, le stockage et le minage de récompenses sur Filecoin constituent un travail à plein temps.

Contrairement aux validateurs d’Ethereum, il n’y a pas de mise unique sur Filecoin. À chaque fois qu’un fournisseur de stockage propose du stockage à un client, il doit déposer des jetons. Ce dépôt sert à sceller des blocs de stockage, conservés dans les équipements du mineur. Fournir du stockage sur Filecoin est un processus extrêmement intensif en capital, ce qui dissuade de nombreux nouveaux mineurs de rejoindre le réseau, et pousse certains mineurs existants à ne pas y rester ni contribuer.

Étant donné que les emprunteurs sont limités aux seuls mineurs, pour un nouvel arrivant dans l’écosystème Filecoin, établir la confiance côté emprunteur sera un processus long et fastidieux.

En raison uniquement du mécanisme de Filecoin, les protocoles de staking, voire de prêt d’Ethereum, ne peuvent pas être facilement déployés sur la FVM.

Économie des protocoles

Y a-t-il suffisamment de FIL disponibles pour alimenter les prêts ?

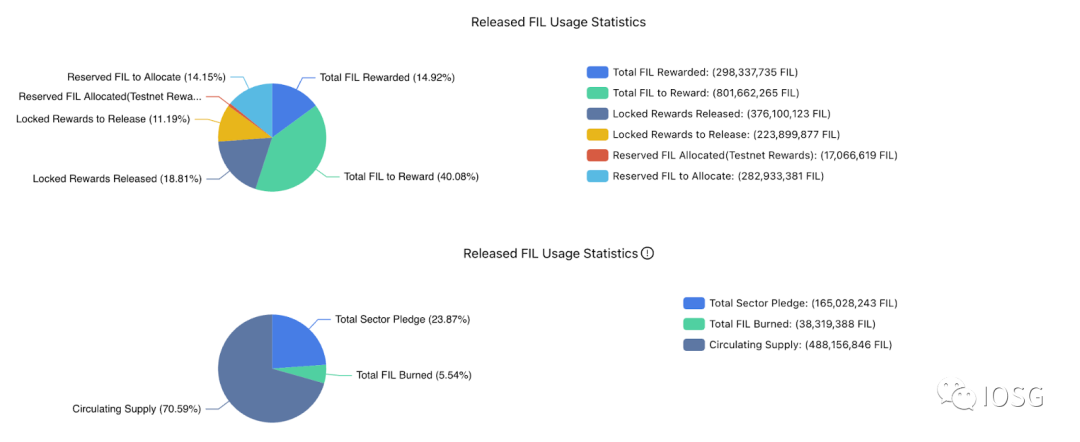

Au 6 août 2023, environ 264,2 millions de jetons FIL sont en circulation, non engagés comme garantie pour des blocs de stockage ni liés à des récompenses bloquées. Ce montant représente le total potentiel de FIL pouvant être déposé par les prêteurs dans les pools.

La demande d’emprunt est-elle suffisante ?

Bien que le prêt de FIL soit crucial pour les mineurs, que demandent-ils exactement ? Dans un modèle de surdépôt, ils obtiennent un paiement anticipé sur des récompenses déjà bloquées ; dans un modèle de sous-dépôt, ils anticipent leurs futures récompenses.

D’après le graphique ci-dessus, les récompenses totales bloquées s’élèvent à environ 223 millions de FIL, ce qui indique que l’offre peut satisfaire la demande. Le ratio demande/offre est presque de 84 %. Cela reflète un équilibre de pouvoir entre les deux parties, aucune ne pouvant imposer de pression excessive sur les taux d’intérêt / APY.

Quel sera l’avenir ?

L’estimation future du marché du prêt de FIL correspond en réalité à la quantité de FIL issue des récompenses libérées.

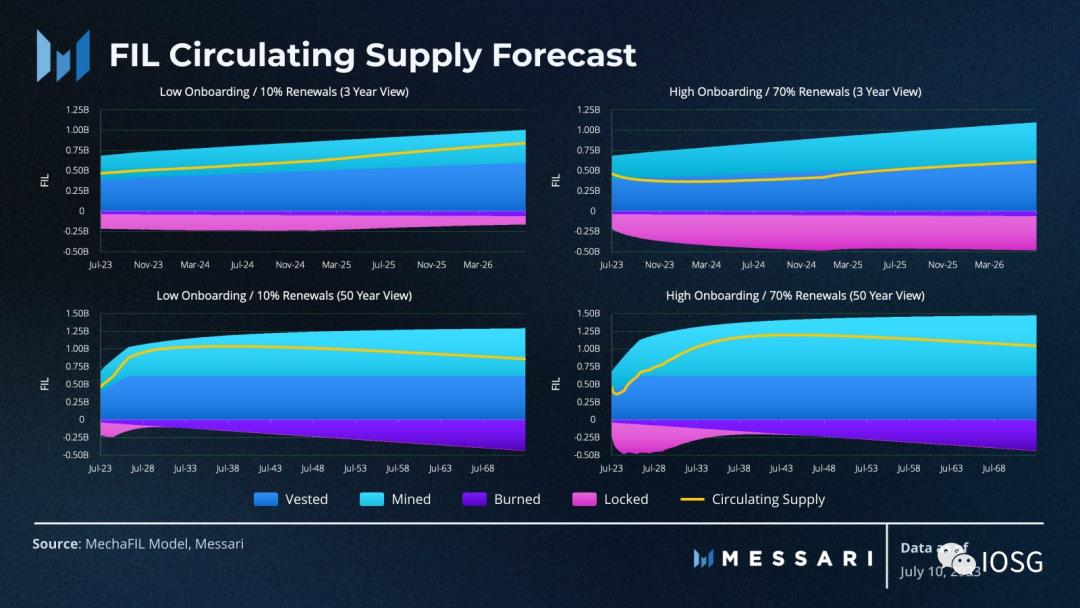

Les experts de Messari ont simulé différentes projections de l’offre circulante de FIL sur 3 ans et 50 ans.

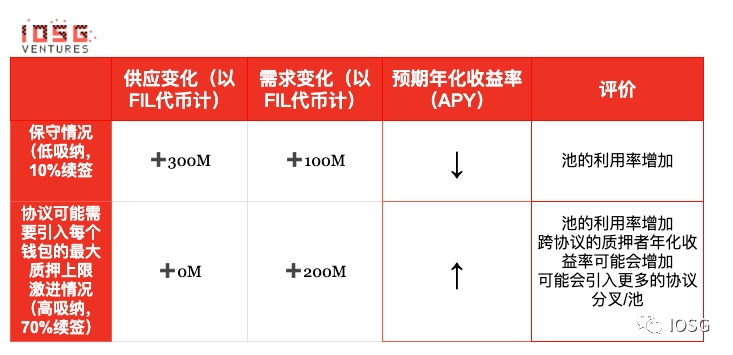

Selon le graphique en haut à gauche, dans un scénario conservateur (faible ajout de données, seulement 10 % des contrats renouvelés), la production supplémentaire de récompenses sur les 3 prochaines années s’élèvera à environ 100 millions de FIL. Dans un scénario agressif (fort ajout de données, 70 % des contrats renouvelés), cette production atteindra environ 200 millions de FIL.

On peut donc s'attendre à ce que le marché du prêt de FIL oscille entre 100 et 200 millions de FIL au cours des trois prochaines années. Au prix actuel du FIL (4,16 $ le 6 août), le marché total adressable (TAM) pourrait se situer entre 400 et 800 millions de dollars. Cela représente le TAM côté emprunteur.

Du côté de l'offre, dans l'estimation conservatrice, environ 300 millions de FIL seront générés. Dans le scénario plus agressif, l'offre circulante simulée reste proche du niveau actuel. Pourquoi ? Car un plus grand nombre de transactions absorbées et renouvelées entraînera un blocage accru de FIL dans les mises en garantie de stockage.

Dans le scénario agressif, la demande dépassera l'offre, ce qui pourrait entraîner des taux d'intérêt plus élevés dans un marché concurrentiel.

Si la demande accrue de données dépasse la croissance de l'offre circulante, le prix du FIL augmentera, générant ainsi une demande supplémentaire de prêt en FIL.

Orientations futures possibles pour ce modèle

Dans les différents designs, il n’est pas nécessaire qu’un seul protocole domine totalement. Intuitivement, à long terme (mesuré par la valeur totale verrouillée, TVL), ce sont généralement les protocoles les plus sûrs qui l’emportent, comme Lido dans l’écosystème Ethereum. Plutôt que d’optimiser 2-3 % de rendement supplémentaire, je préfère une structure plus sûre, et je pense que les détenteurs de FIL prioriseront également la sécurité du capital plutôt qu’un rendement légèrement plus élevé.

Ceci est valable après avoir pris en compte les pénalités payées par les mineurs lorsqu’ils ne parviennent pas à prouver le stockage dans le temps.

Du point de vue des emprunteurs (mineurs), ceux-ci pourront choisir différents protocoles selon leurs besoins. Si un mineur dispose déjà de beaucoup de collatéral et n’a pas besoin d’effet de levier pour payer ses frais d’exploitation, le modèle de surdépôt plus sûr sera plus adapté. En revanche, si je suis un nouveau mineur devant sceller de gros volumes de stockage, j’opterai peut-être pour un pool de sous-dépôt.

En étudiant les modèles ci-dessus, on observe :

Sur Filecoin, le staking joue un rôle crucial pour combler l’écart entre offre et demande de FIL dans l’écosystème. La FVM vient d’être lancée, permettant l’existence de marchés de prêt. Bien que le problème soit réel, le lancement de la FVM arrive peut-être trop tard pour la majorité des protocoles de staking/prêt de FIL, car la réduction progressive des récompenses de minage en fait un marché de niche.

Toutefois, des cas d’usage passionnants pourraient émerger au-dessus de ces protocoles. Avec l’introduction de stablecoins, les récompenses pourraient être perçues comme des contrats forward en espèces, à l’image du modèle construit par Alkimiya sur Ethereum. Cela pourrait injecter de nouveaux capitaux dans l’écosystème Filecoin et augmenter la valeur totale verrouillée (TVL) de ces protocoles.

Les technologies, mineurs, développeurs, applications et donc communautés d’Ethereum et Filecoin sont différents. Surtout en matière de staking, chaque mineur étant « non fongible », stimuler la demande exige un effort commercial important, dont le succès dépend directement de la réputation du protocole au sein de la communauté.

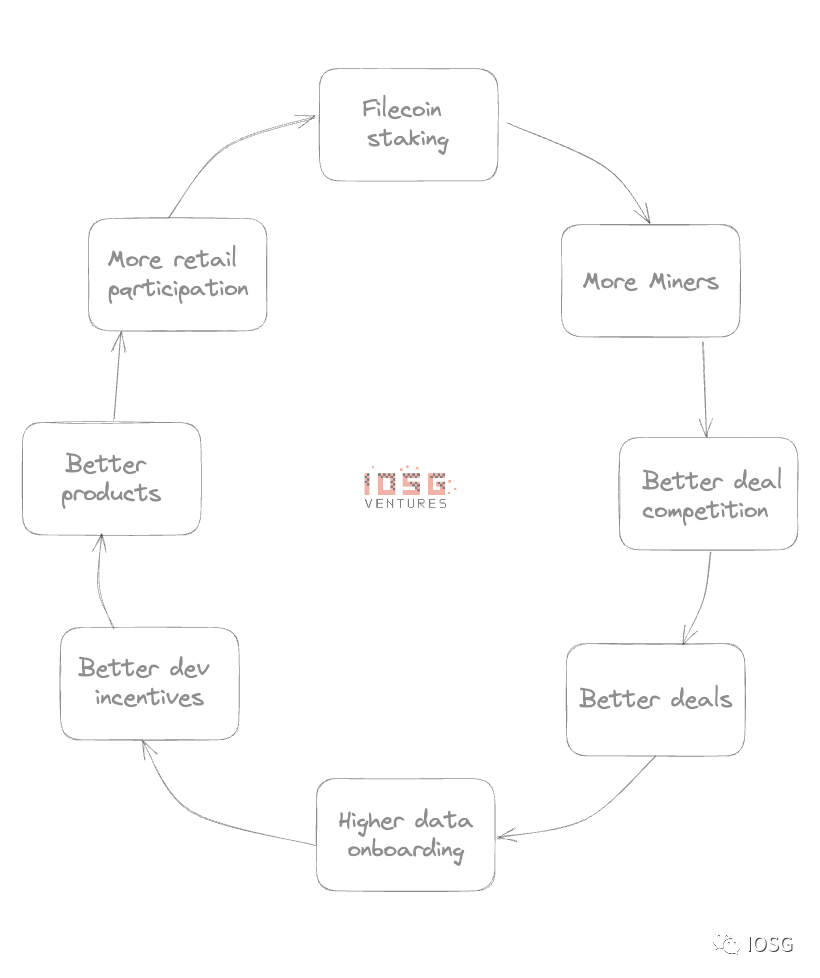

Le staking sur Filecoin est une solution clé pour attirer davantage de mineurs, mobiliser des capitaux fragmentés, créer de plus grands incitatifs économiques, encourager davantage de développeurs à rejoindre l’écosystème et à construire des produits utiles, amorçant ainsi une boucle de rétroaction positive.

Conclusion

De nombreux problèmes restent à résoudre dans l’écosystème Filecoin, mais nous croyons que l’équipe de Protocol Labs avance dans la bonne direction pour réaliser sa vision de stocker les données humaines dans un système efficace.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News