La volatilité en tant que service : rechercher la volatilité, c’est bien, mais c’est avec les risques associés que réside l’âme des produits cryptographiques

TechFlow SélectionTechFlow Sélection

La volatilité en tant que service : rechercher la volatilité, c’est bien, mais c’est avec les risques associés que réside l’âme des produits cryptographiques

Avec la baisse de la volatilité, les marchés habitués à prendre des risques s'ennuient, ce qui pousse les utilisateurs vers les endroits où ils peuvent trouver de la volatilité.

Rédaction : JOEL JOHN, SAURABH, SIDDHARTH

Traduction : TechFlow

De temps en temps, je repense à Archegos Capital. Cette société fondée par Bill Hwang, ancien membre du fonds Tiger, s'est effondrée lors du redressement boursier de l'année dernière. La faillite d'une entreprise financière n'est pas rare dans le monde de la finance ; cela arrive occasionnellement et les gens finissent par s'en remettre.

Par exemple, les fondateurs de Three Arrows Capital, après avoir fait défaut sur leurs obligations de prêt, continuent aujourd'hui de gérer un exchange tout en fuyant la poursuite du gouvernement américain. Vous voyez le tableau : il se passe toujours des choses étranges dans le secteur financier.

Ce qui rend Archegos intéressant, c'est que Bill Hwang a tenté de transformer son capital social en argent réel. Il a emprunté auprès de plusieurs banques d'investissement comme le Crédit Suisse, en utilisant ses actions comme garantie. Le problème est que Bill a utilisé ce même lot d'actions pour ouvrir plusieurs lignes de crédit auprès de différentes institutions.

Ainsi, ses 100 dollars d'équité ne permettaient plus seulement de sécuriser 80 dollars de crédit, mais jusqu'à 600 dollars. Vous connaissez ce vieux levier classique. L'année dernière, tout s'est effondré.

Vous vous demandez peut-être ce que cela a à voir avec cet article ? Le cas de Bill Hwang illustre comment une personne peut exploiter son capital « social » pour obtenir de l'argent réel.

Depuis longtemps, le capital social et la richesse nette ont été séparés. Le statut pouvait être acheté et affiché via l'argent. Toutefois, parler constamment de sa richesse était considéré comme peu cool. Les médias ont déjà dissocié l'annonce de la richesse de celle du statut.

Par exemple, le classement Midas indique à quel point un investisseur en capital-risque est devenu riche. Ou bien le palmarès « Forbes 30 Under 30 » répertorie les milliardaires potentiels.

Historiquement, il était crucial de séparer capital social et richesse nette. Garder l'influence sans lui attribuer un prix était une manière de maintenir l'ordre politique et social.

Lorsque le marché « valorise » le pouvoir politique, nous appelons cela de la corruption. Aujourd'hui, les plateformes sociales dans le domaine de la cryptomonnaie bouleversent théoriquement cette relation. Cet article examine pourquoi la volatilité en tant que service devient un thème central dans les applications de cryptomonnaie, et explore ce que l'avenir pourrait réserver au cours des prochaines années.

Mais auparavant, observez le graphique ci-dessous. Il explique de nombreuses tendances actuelles dans le secteur. La volatilité du bitcoin est au plus bas niveau depuis 2016.

Cela signifie que la plupart des outils et produits qui dépendaient de périodes de forte volatilité pour attirer des volumes peinent désormais à trouver des utilisateurs. Permettez-moi de m'expliquer.

-

Si les gens pensent que l'ETH ne va pas dépasser rapidement Matic en termes de croissance, ils n'ont aucune incitation à emprunter un actif numérique (comme l'ETH) pour couvrir un autre actif (comme Matic).

-

Si le marché ne prévoit pas de fortes fluctuations à court terme, le volume des produits d'options est presque nul.

-

Si les traders ne peuvent pas gagner d'argent rapidement en négociant un actif donné, alors le volume des contrats perpétuels ou des produits de trading décentralisés s'effondre.

La majorité des produits actuels dans le domaine de la cryptomonnaie dépendent de la volatilité pour rester pertinents. Ce n'est pas un défaut, c'est une caractéristique. Au cours des dix dernières années, la proposition de valeur centrale de la cryptomonnaie a été le transfert de fonds sans confiance. Nous avons atteint cet objectif. Grâce à la volatilité de l'époque, tout l'écosystème DeFi s'est construit, développé et enrichi durant le marché haussier.

Mais les temps ont changé, comme le montre le graphique ci-dessus.

Les taux d'intérêt croissants, le chômage et la fatigue face aux nombreux schémas de Ponzi dans le secteur ont entraîné un désintérêt marqué pour les offres de produits existantes. Et pour cause. En période de marché haussier, les traders sont incités à prendre de grands risques.

Les produits conçus pour répondre à leurs besoins connaissent alors des volumes élevés.Mais avec la baisse de la volatilité, un marché habitué au risque s'ennuie. Naturellement, cela pousse les utilisateurs vers les endroits où ils peuvent retrouver de la volatilité. Cela explique pourquoi les produits récemment lancés mettant en avant la volatilité attirent aujourd'hui le plus d'utilisateurs.

La volatilité comme fonctionnalité

Le graphique ci-dessous montre le nombre d'utilisateurs sur Rollbit ces derniers mois. Ce produit attire près de 4 000 nouveaux dépôts par jour. En comparaison, OpenSea compte environ 6 500 utilisateurs quotidiens. Ce n'est pas pour dire que Rollbit domine le marché des jeux d'argent, mais plutôt qu'il reflète le mouvement des utilisateurs des NFT vers des produits à haute volatilité.

Au moment de la rédaction, environ 46 millions de dollars ont été déposés sur Rollbit. La FDV (valeur entièrement diluée) de son jeton atteint 800 millions de dollars, soit près de 100 fois plus qu'il y a un an.

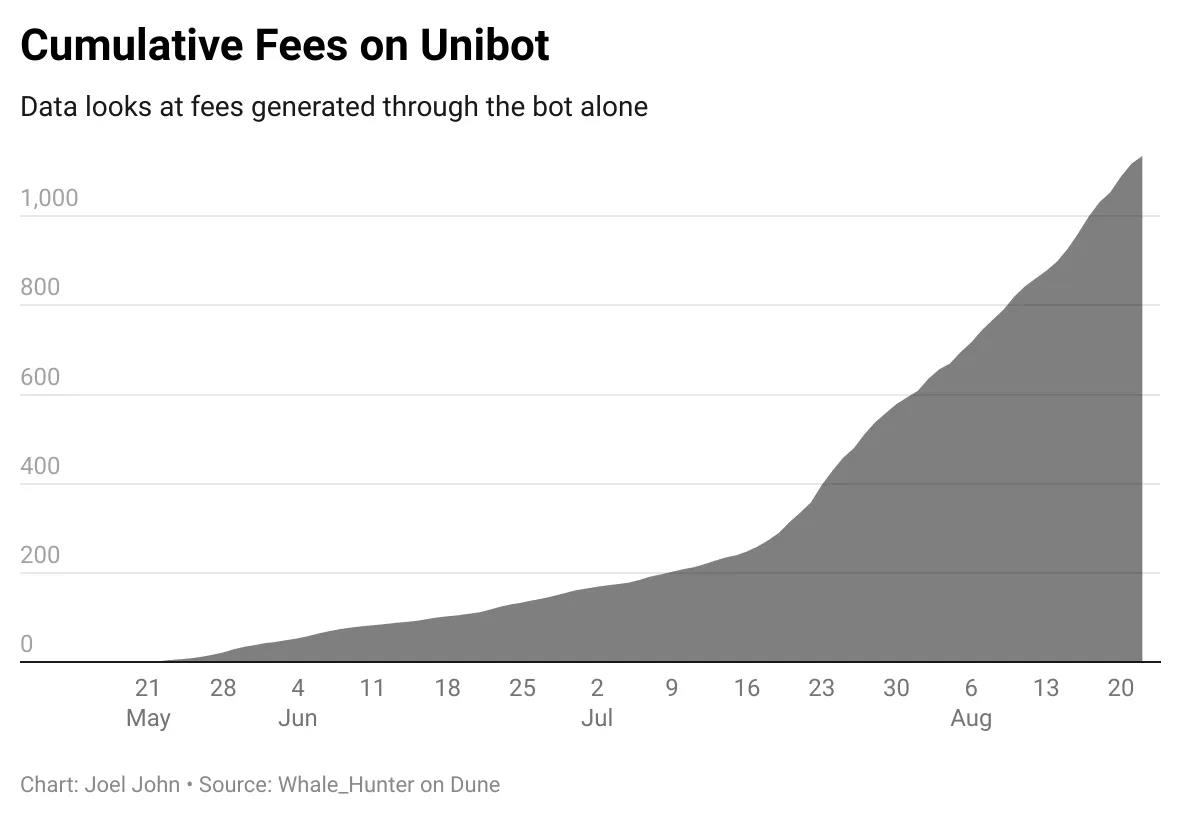

Rollbit est une plateforme combinant outils très volatils et jeux d'argent, tandis qu'Unibot facilite l'achat d'actifs numériques à longue traîne pour les utilisateurs. La proposition de valeur de cette application est simple : elle regroupe toutes les étapes nécessaires — configuration du portefeuille MetaMask, gestion des clés, connexion à Uniswap, recherche de paires adéquates — pour permettre à toute personne souhaitant effectuer rapidement des transactions de le faire facilement.

L'utilisateur moyen d'Unibot génère environ 2 600 dollars de volume par jour, avec des transactions moyennes de 600 dollars. Un jour donné, 3 400 utilisateurs ont réalisé des transactions via Unibot. Ces chiffres diffèrent largement de ceux observés sur les exchanges traditionnels, mais depuis mai, l'application a généré près de 2 millions de dollars de frais.

Rollbit est un casino, Unibot est un outil destiné aux petites capitalisations absentes des marchés centralisés. $PAAL, $DUUBZ, $RAT, $WAGIEBOT — connaissez-vous ces noms ? Probablement pas. Pourtant, ce sont ces jetons qui ont eu le plus fort volume sur Unibot ces derniers jours.

Ce qui rend Unibot intéressant, c'est qu'il ignore bon nombre des principes traditionnels de conception des produits cryptos. Les clés privées sont transmises en texte brut via Telegram. L'interface est conversationnelle, contrairement aux interfaces complexes comme celles de Binance. Elle ne nécessite même pas de création de compte !

Pour acheter un jeton, vous devez simplement coller l'adresse du contrat intelligent. Pourtant, le volume quotidien avoisine les 5 millions de dollars — une performance que peu de projets DeFi soutenus par des fonds de capital-risque peuvent égaler.

Cette philosophie est également adoptée par d'autres applications construites sur Telegram. Elles attirent attention et capital. On peut aisément imaginer que les traders natifs de la crypto passent la majeure partie de leur temps sur Telegram. Une interface combinant notifications de nouveaux jetons, protection contre le MEV et ordres conversationnels serait extrêmement puissante.

Mais pour moi, cela révèle une autre vérité. Faute de volatilité, les pools de capitaux circulant entre différents produits migrent vers des segments plus risqués du spectre.

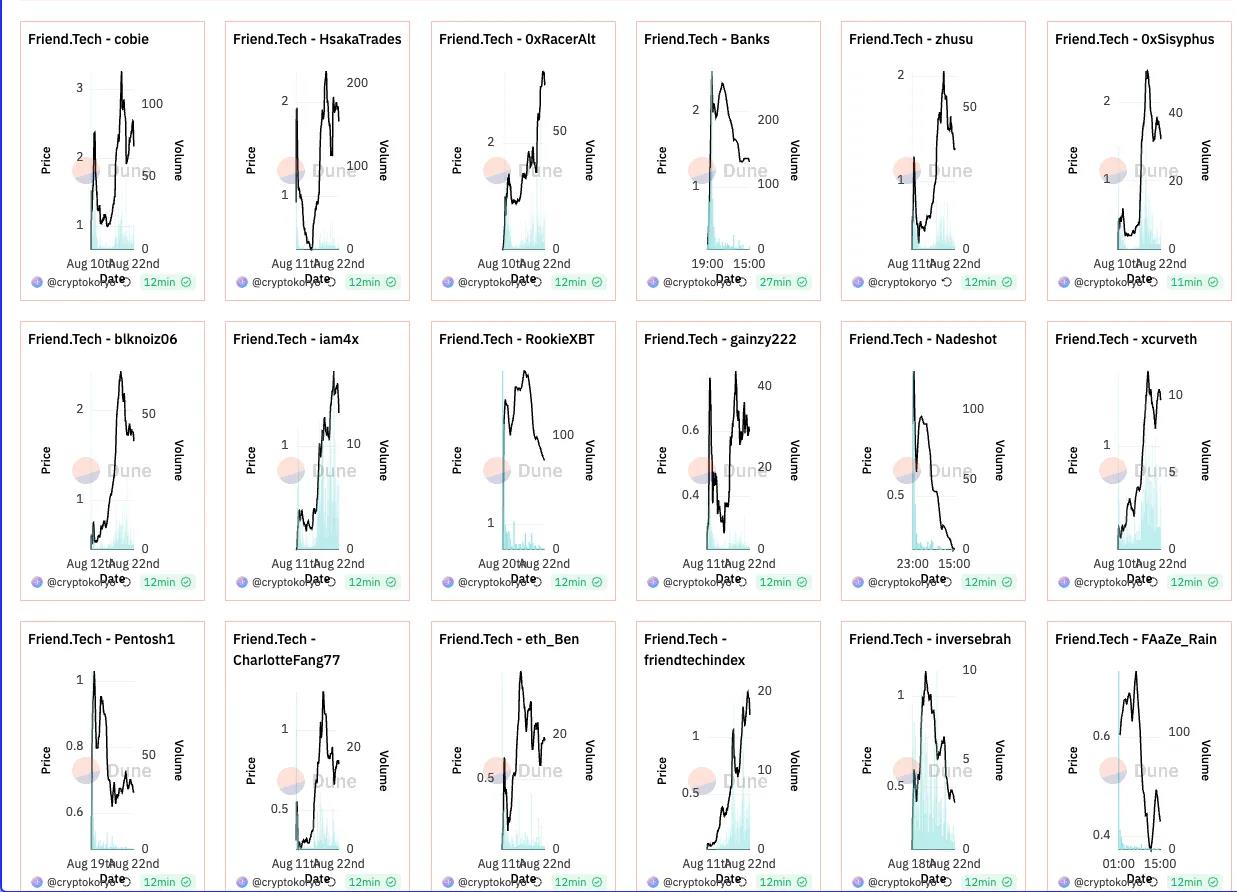

Cela devient encore plus évident avec FriendTech. Voici quelques statistiques à connaître :

-

La semaine dernière, Cobie, le créateur numéro un sur FriendTech, a gagné 142 000 dollars.

-

Au total, 52 millions de dollars ont afflué vers ce produit. Environ 2,7 millions de dollars de frais ont été distribués aux utilisateurs.

-

1,4 million de transactions ont eu lieu sur la plateforme, impliquant 113 000 acheteurs et vendeurs.

Tout cela s'est produit en moins de sept jours. Comparé à Lens Protocol, FriendTech a eu dix fois plus d'utilisateurs actifs la semaine dernière. Selon Tokenterminal, FriendTech compte 100 000 utilisateurs vérifiés connectés via Twitter, contre seulement 9 000 pour Lens Protocol. Comme la plupart des réseaux sociaux, il suit aussi sa propre version de la loi de puissance émergente.

Le graphique ci-dessous montre combien ont gagné les « créateurs » les mieux classés sur FriendTech la semaine dernière.

FriendTech a réussi plusieurs choses :

-

Sans le soutien d'un acteur comme Paradigm, le marché aurait pu ignorer cette application sociale. En ciblant des influenceurs, ce fonds a apporté une « signalisation » précieuse au produit.

-

Il est clair que la plateforme a collaboré avec des influenceurs. Aligner les intérêts d'individus à forte portée médiatique peut aider à propulser la narration.

-

Le lancement sur Base plutôt que sur Polygon (où se trouve actuellement Lens) a été une décision très intelligente.

Compte tenu de son stade précoce, FriendTech est devenu le protocole le plus surveillé. Ils auraient pu s'appuyer sur le réseau social de Lens, mais ont choisi de créer le leur.

Le produit aurait-il pu être construit sur Arbitrum, Optimism, Polygon ou un autre L2 ? Peut-être. Mais aucun de ces protocoles n'a capté autant l'attention que les projets sur Base.

Statut et capital

Je vous ai montré tous ces chiffres pour une raison. La culture de la cryptomonnaie repose sur la circulation des capitaux. Cela a du sens. Nous avons construit une technologie capable de tenir un grand livre mondial, donc nous sommes naturellement motivés à créer des produits qui l'utilisent.

Si l'on ne peut pas utiliser l'argent pour des biens réels, quelle est la meilleure utilisation du capital ? Eh bien, on peut l'investir. Comprimer la croissance (ou la chute) de ces investissements sur des cycles courts crée un casino narratif.

Tout est pari ; la différence réside dans l'horizon temporel et les cotes impliquées. Parfois, la cryptomonnaie utilise des horizons très courts et de mauvaises cotes.

Ces derniers trimestres, de nouvelles narrations ont émergé autour de divers jetons. NFT, GameFi, IA, infrastructures — chaque trimestre apporte une nouvelle narration. En partie parce que nous aimons les histoires.

Même sans fondamentaux solides derrière un jeton, partager une narration crédible aide à croire aux transactions, même si elles risquent de ruiner votre patrimoine. Vous perdez de l'argent sur une mauvaise transaction, mais au moins elle reposait sur une narration forte.

Des outils comme Unibot, Rollbit ou FriendTech comblent justement le manque de récits et de volatilité. FriendTech élève cela à un autre niveau, et pourrait bien indiquer la direction future des produits sociaux Web3.

« Le statut en tant que service », concept popularisé par Eugene Wei, fournit un excellent cadre pour comprendre l'évolution historique des réseaux sociaux. Au début des années 2000, on pouvait raisonnablement penser que les réseaux sociaux allaient ressembler à ceux du monde réel. Pourtant, selon certaines sources, il existait alors près de 300 types de réseaux sociaux différents. Souvenez-vous d'Orkut, MySpace ou Friendster ?

Ils ont tous fini tragiquement, comme beaucoup de petits jetons en 2017. Alors, quelle est la différence avec Facebook, Instagram ou TikTok ?

L'article d'Eugene est un chef-d'œuvre à lire absolument. Je vais en faire un bref résumé. Mais d'abord, jetez un œil à l'image ci-dessous.

Selon Eugene, un réseau social réussit s'il offre une forte valeur de capital social (statut) aux individus publiant du contenu, un haut niveau de divertissement (dopamine), et une certaine forme d'utilité pratique. Quora vous donne des réponses, Pinterest renforce votre confiance en votre goût, et TikTok vous fait réfléchir à savoir si l'avenir de l'humanité vaut la peine d'être attendu.

Ces applications satisfont tous les trois critères énoncés par Eugene.

Mais comment accorder du statut dans une application émergente ? Vous avez besoin d'une preuve de travail. En phase initiale, ceux capables de fournir cette preuve deviennent l'élite du réseau. Par exemple, TikTok attire surtout les jeunes, car danser sur cette application rapporte plus de vues que publier de longues vidéos sur YouTube (comme le fait Ashwath Damodaran).

Inversement, des plateformes textuelles comme Twitter ou Substack accordent du statut à ceux qui savent bien écrire. Bill Bishop a lancé Sinocism, l'un des premiers journaux sur Substack. Cela a donné davantage de statut à la publication qu'à l'auteur, car Bill était déjà un écrivain reconnu. Plus tard, pendant le Covid, Packy a créé Not Boring, et Twitter a salué ses talents d'écriture.

Le statut sur les réseaux sociaux dépend fortement des compétences requises pour prouver son travail — et varie selon le contexte. Dans la cryptomonnaie, si vous êtes trader, vos gains spéculatifs équivalent grosso modo à une « preuve de travail ».

Tous les réseaux sociaux naissent d'une compétition pour le statut entre ceux capables de produire une preuve de travail. Prenons le lancement récent de Threads. J'y ai passé une demi-journée, pensant que ce clone Twitter de Meta serait un excellent canal de diffusion pour ma newsletter. À ma grande déception, ce produit violait déjà deux règles fondamentales mentionnées par Eugene.

-

Threads accorde du statut aux personnes déjà influentes sur Instagram. Le produit est conçu autour de photos soigneusement retouchées et de courtes vidéos amusantes. Les utilisateurs ayant de nombreux abonnés sur Instagram ont automatiquement plus de followers sur Threads.

-

En raison des différences de ton, de style et de contenu, les utilisateurs de Threads n'obtiennent plus aucune utilité significative du produit. Ils peuvent aller voir les photos retouchées directement sur Instagram. Les vrais auteurs ne voient pas leurs followers sur Threads, ce qui signifie qu'ils n'ont aucune incitation à quitter Twitter (ou Substack) pour recommencer sur un produit dominé par les influenceurs.

Pour les bons utilisateurs de Threads, la « compétition » sur la plateforme n'est ni juste ni équitable.

Quand j'écris ces lignes, le nombre d'utilisateurs actifs de Threads est passé de 50 millions au début à 10 millions. Pour inciter les gens à « travailler », il faut des retours vérifiables et un jeu équitable. Un réseau social ne franchit le fossé de l'indifférence que lorsque suffisamment de personnes y investissent du travail et qu'une audience utile existe.

Les produits sociaux natifs Web3 ont longtemps revendiqué une « utilité » grâce à des caractéristiques telles que :

-

Composabilité – Les utilisateurs peuvent interagir avec le contenu via plusieurs clients.

-

Propriété utilisateur – Un compte sur Lens Protocol ne peut pas être saisi par une entreprise centralisée.

-

Décentralisation – La couche de stockage et de requête peut être relativement distribuée, contrairement aux serveurs Facebook ou WhatsApp gérés par Meta.

D'autres propriétés comme la résistance à la censure ou l'immuabilité existent aussi. Je me concentre sur ces trois traits car sans résistance à la censure, aucun produit social Web3 à grande échelle n'est viable. Le problème est que ces « utilités » ne suffisent pas à motiver les utilisateurs à publier du contenu.

Aujourd'hui, les utilisateurs publient sur Twitter (ou Substack) car c'est là que sont les regards. La découverte, l'appréciation et l'interaction constituent l'« utilité » des plateformes natives Web2. Les réseaux sociaux du monde traditionnel sont des machines à dopamine. Les utilisateurs acceptent volontiers que les fournisseurs centralisés exploitent leurs données, car ils obtiennent plus d'attention qu'ils n'en auraient sur une plateforme décentralisée.

Les créateurs sur Web2 acceptent ces compromis en échange de la portée qu'ils offrent. Dans le contexte actuel, la seule façon de faire basculer les créateurs des réseaux sociaux Web2 vers l'infrastructure native Web3 est d'impliquer le capital. L'argent est en soi un excellent incitatif, et un précurseur du capital social.

Le génie de FriendTech réside dans le remplacement de la « fonctionnalité » par le capital.

On peut dire que la cryptomonnaie est divertissante. Nous faisons beaucoup d'erreurs, mais le divertissement, nous commençons à le maîtriser. Je vais retirer ici l'aspect divertissement de mon analyse, et comparer uniquement capital social et gains spéculatifs.

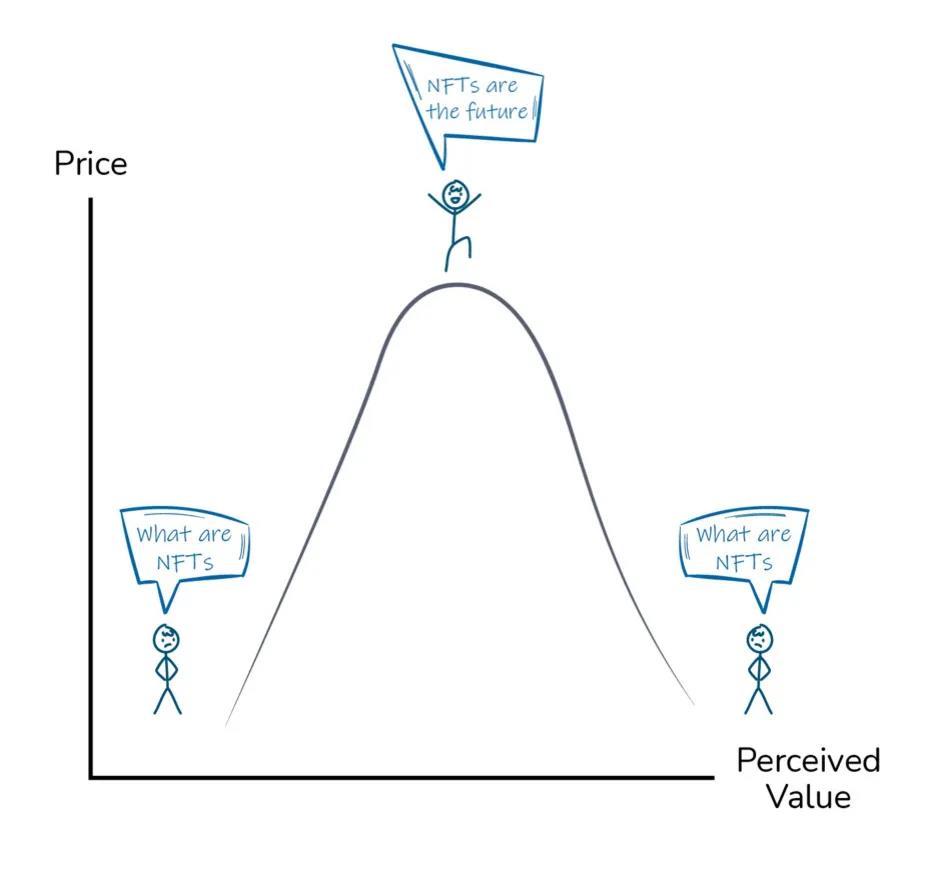

DAO et NFT ont suivi des trajectoires très similaires au départ. Les participants entrant tôt dans un projet ont bénéficié de gains spéculatifs énormes, ce qui a accru leur statut. Quand les narrations se sont épuisées, la possibilité de gagner plus d'argent en achetant des NFT comme BAYC a diminué.

Les utilisateurs ayant acheté BAYC le jour du lancement avaient peu de statut, mais ont engrangé les plus gros gains spéculatifs en tant que pionniers. Une fois le « statut » établi par la proclamation de possession par de nombreuses célébrités, les profits accessibles ont baissé. Acheter au sommet signifiait que la transaction ne pouvait aboutir qu'à une perte. Le graphique ressemblerait à ceci.

Au sommet, les NFT (comme les Bored Apes) conféraient du statut. Leur utilité consistait à ouvrir des réseaux en faisant partie d'un groupe d'élite. Cela signifiait soit avoir frappé le NFT tôt, soit être assez riche pour l'acheter au bon moment. Posséder un NFT vous donnait du statut selon l'identité des autres détenteurs. Mais avec l'effondrement des prix, cette « utilité » (dans le contexte du statut et des réseaux sociaux) a disparu rapidement.

Les réseaux sociaux (comme Meta) ont finalement supprimé les NFT de leurs plateformes en raison du statut négatif associé à ces œuvres. Sur Twitter, les Bored Apes sont devenus synonymes d'escrocs, perdant ainsi leur statut symbolique. Au contraire, ils sont devenus un anti-signal, poussant d'innombrables détenteurs à vendre leurs NFT (souvent à perte) et à revenir à leur photo de profil d'origine.

Considérer les NFT comme une technologie sociale Web3 primitive est une manière de penser. Ils cartographient les utilisateurs et vous offrent un réseau social simple (ou communauté) basé sur la possession par les autres. Le problème de ces réseaux sociaux est que la valeur perçue est alignée sur les profits que les détenteurs peuvent tirer de ces œuvres. Avec l'effondrement des prix, la valeur perçue du réseau social des détenteurs de NFT s'effondre aussi — un effet Veblen inversé.

Une autre catégorie de produits sociaux Web3 évite ce piège en supprimant (ou limitant) la spéculation. L'absence d'algorithme de recommandation signifie que publier un excellent contenu sur Mirror ne garantit pas d'être découvert. Contrairement à Substack ou BeeHiiv, la plupart des réseaux sociaux construits sur des principes Web3 restent neutres et n'attirent pas les créateurs avec des incitations significatives.

Cela signifie que les utilisateurs publiant sur des produits sociaux Web3 risquent de perdre statut et gains potentiels, car distribuer via Twitter pourrait leur apporter des opportunités commerciales.

Le génie de Mirror réside dans la possibilité d'émettre des NFT et potentiellement de se monétiser. Cependant, les NFT offrent des revenus limités en vente unique. On peut espérer percevoir des royalties, mais ce n'est qu'une hypothèse, non une certitude. Ainsi, malgré ses fonctionnalités riches, la plateforme ne parvient pas à attirer les utilisateurs en termes de statut ou de gains spéculatifs, sauf si vous êtes un créateur célèbre.

Le graphique ci-dessous résume mon point de vue sur les produits sociaux natifs Web3. Quand un produit ne crée pas de richesse ni ne diffuse du contenu, il échoue à devenir une machine à dopamine. Les utilisateurs continuent d'utiliser leurs plateformes existantes (comme Twitter), réticents à en essayer de nouvelles.

Un produit peut reposer sur une blockchain permettant des millions de transactions à coût quasi nul, autorisant la propriété, le filtrage, l'échange ou l'emprunt des données. Mais tant que les incitations ne sont pas alignées, les utilisateurs ne viendront pas en masse. Les visions utopiques du développement technologique rarement se traduisent en réalité, tant que le comportement des utilisateurs n'est pas bien compris.

Autrefois, les communautés de jetons formaient des « réseaux sociaux » d'individus aux incitations alignées. Le produit, c'était le prix du jeton. Aujourd'hui, les réseaux sociaux visent à dépasser la niche des « investisseurs en jetons ».

Plus notre base d'utilisateurs grand public est large, plus nous nous éloignons des choix de conception que les membres des anciennes communautés considéraient comme normaux.

Fusionner les mondes

Historiquement, votre graphe social sur chaîne n'a jamais interagi avec celui hors chaîne.

FriendTech fusionne explicitement le graphe social Web2 avec un produit social Web3. Il exploite le graphe social Web2 des utilisateurs pour publier automatiquement des tweets à partir de leurs comptes Twitter, assurant ainsi sa promotion.

En faisant cela, le produit réussit la partie la plus difficile du lancement d'un nouveau réseau social : trouver ses amis dès le départ. Quand vous vous inscrivez à TikTok, Instagram ou récemment Substack, l'application demande l'autorisation de synchroniser vos contacts téléphoniques avec ses serveurs.

Elle mappe ensuite les numéros aux utilisateurs de la plateforme et vous suggère des amis. WhatsApp va plus loin en permettant d'envoyer des messages aux personnes dont le numéro est dans votre téléphone.

En fusionnant votre graphe social hors chaîne avec vos actions sur chaîne, le produit réduit l'énergie « d'activation » nécessaire pour rendre l'utilisateur dépendant. L'utilisateur n'a plus à passer du temps à configurer son portefeuille. L'une de vos premières actions sur le produit est d'« acheter » vos actions, ce qui fixe clairement les attentes.

À partir de là, vous pouvez utiliser les sections « Explorer » ou « Populaire » pour trouver vos amis. Ceux-ci reçoivent une notification de votre inscription, ce qui les incite à acheter vos actions.

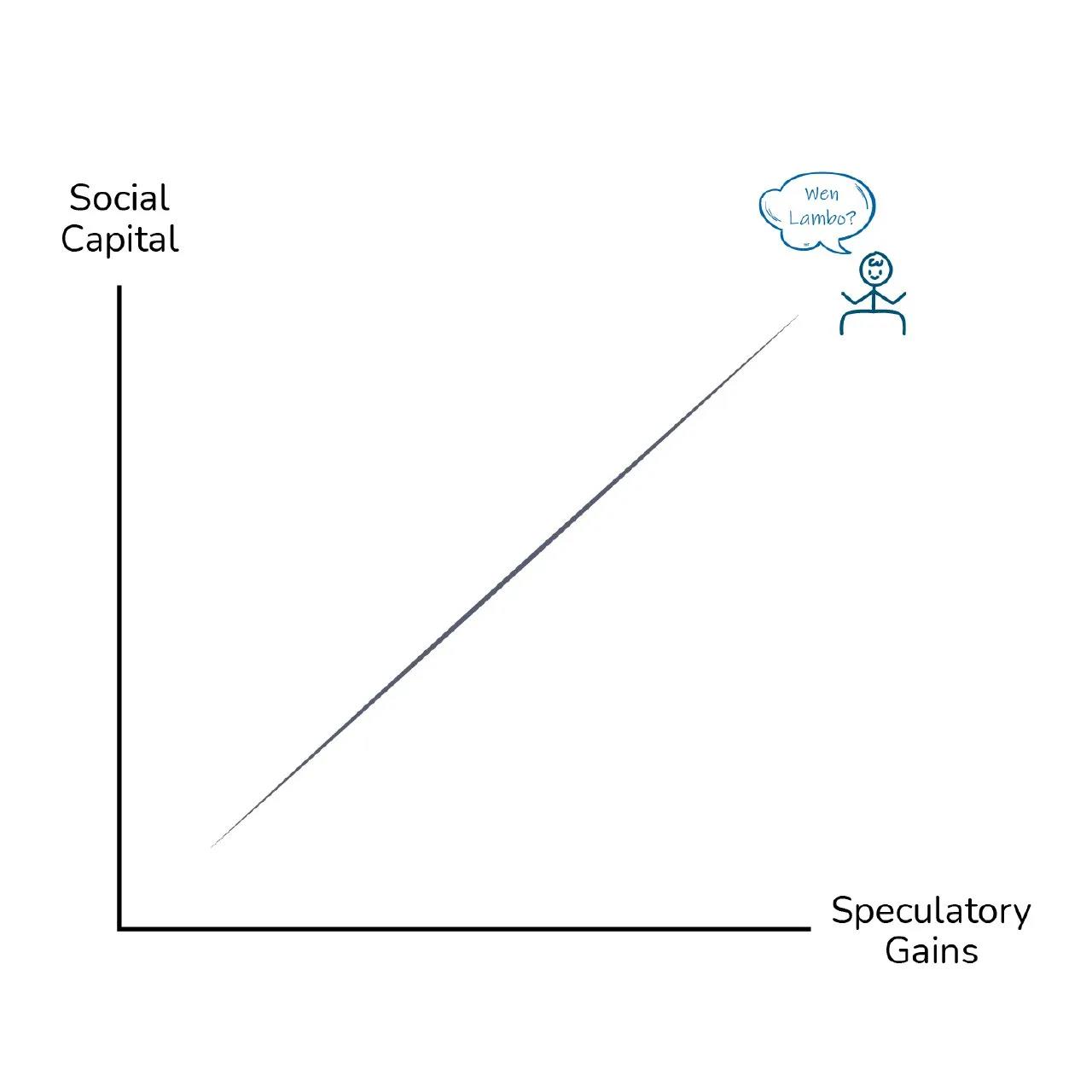

Plus la valeur de vos actions augmente, plus votre statut grimpe. Ce qui rend FriendTech intéressant, c'est qu'il attribue un prix commercial publiquement vérifiable à votre graphe social. Et ce n'est pas seulement une question de taille. Cobie a près de 740 000 abonnés sur Twitter, contre seulement 16 000 pour 0xRacer, mais ce dernier a une capitalisation plus élevée sur FriendTech.

Le produit valide la disposition des gens à payer pour vos actions. C'est une mesure de la volonté des followers à dépenser leur argent là où va leur attention — une mesure plus pure de la popularité. À une époque où chacun peut avoir 15 minutes de gloire, les créateurs capables de générer 100 000 dollars de royalties se distinguent.

FriendTech est un canal transformant votre capital social en gains spéculatifs. Le graphique ressemble davantage à celui-ci. Historiquement, si vous gagniez beaucoup en trading de jetons alternatifs, cela n'avait guère d'importance en dehors du monde crypto. Des produits sociaux Web3 comme FriendTech estompent la frontière entre influence dans le monde réel et richesse générée par vos actions sur chaîne.

Historiquement, nous pensions que le monde « sur chaîne » était un sous-ensemble limité des portefeuilles. Selon les catégories ou périodes, le nombre d'utilisateurs dans ces catégories de produits allait de 4 millions (DeFi) à 15 millions (NFT). En estompant la frontière entre le graphe social Twitter et la blockchain, FriendTech a libéré ce qu'on appelle familièrement « le chat sorti du sac ». (Le précédent chat était Bitclout, je sais que cela s'est mal terminé).

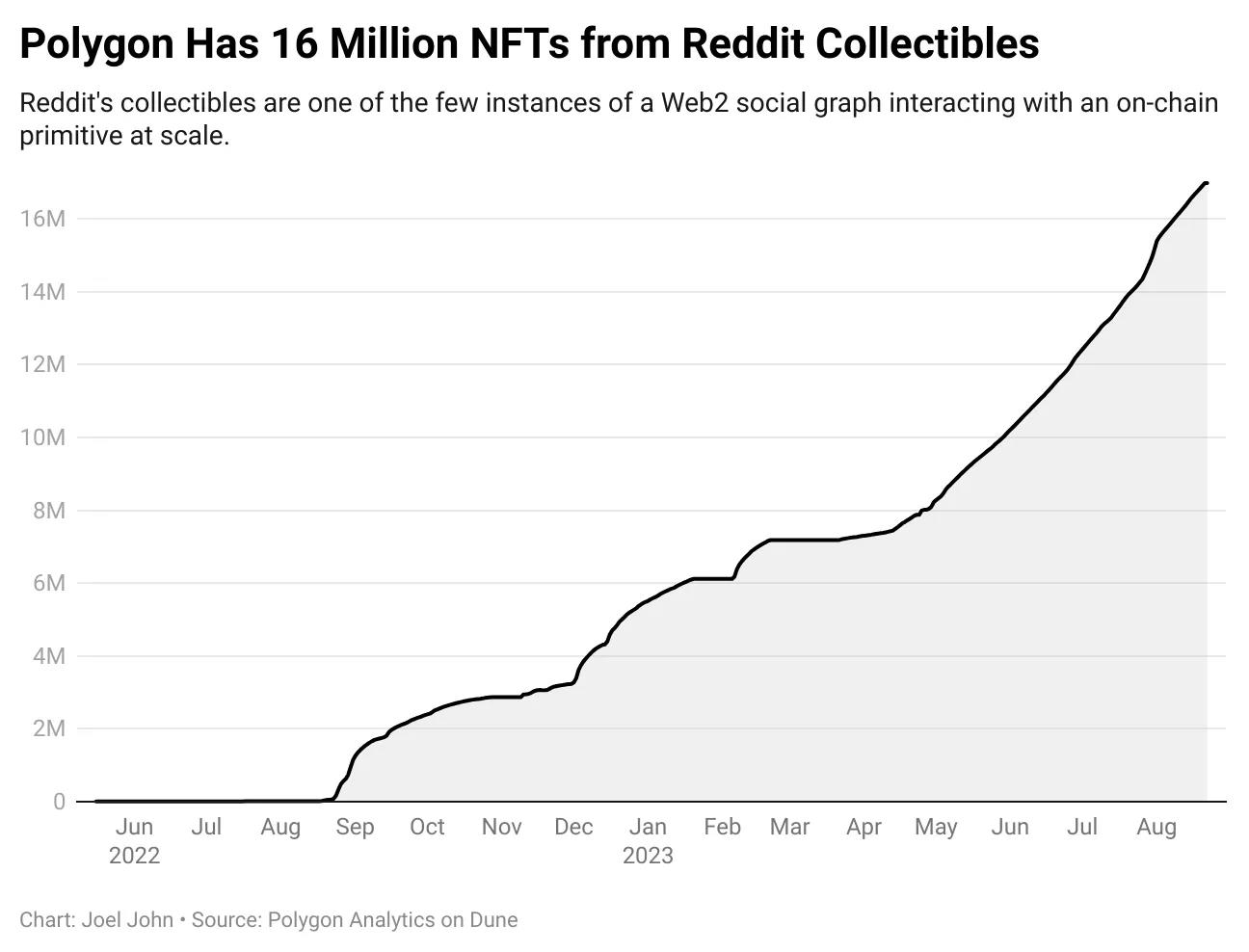

Cette « tendance » de fusion des graphes sociaux n'est pas nouvelle. Twitter intégrant les NFT à son produit, Meta essayant de permettre aux utilisateurs de lier des NFT à leurs profils, sont des variantes de cette fusion. Mais c'est sur Reddit que cela a été particulièrement subtil. 16 millions de NFT ont été frappés sur Reddit, sans provoquer de bulle spéculative.

La prochaine catégorie de produits sociaux Web3 combinera de la même manière graphes sociaux et volatilité pour stimuler la croissance. Mirror pourrait intégrer le graphe Twitter à son produit. Lens (ou les produits basés dessus) pourrait essayer de découvrir vos followers Twitter via le handle Lens.

Mais tant que la spéculation n'attirera pas massivement les capitaux, la plupart de ces produits ne parviendront malheureusement pas à capter suffisamment d'attention.

Un réseau social peut survivre après que les utilisateurs se sont lassés du jeu du statut, s'il dispose d'une utilité suffisante. Instagram a intégré les stories (Snapchat) et les Reels (TikTok), exemples de réseaux élargissant leur gamme de produits après la phase de jeu du statut pour rester pertinent.

Les produits sociaux natifs Web3 doivent fortement compter sur l'afflux de capitaux parce que ces utilités ne sont pas encore établies. Avant qu'un graphe social de taille suffisante ne se stabilise pour retenir les utilisateurs, la volatilité est un service.

Comportements risqués

Les produits sur internet n'atteignent leur pleine maturité que quand les utilisateurs commencent à plaisanter entre eux. Cela se produit partout : commentaires YouTube, critiques Amazon, même Uber. Les produits natifs Web3 n'ont pas encore atteint un niveau de diversité d'utilisateurs suffisant pour favoriser de nouvelles amitiés. Au contraire, nous risquons de voir des points de concentration de capital, dont la valeur à long terme reste incertaine.

Vous pouvez monétiser du contenu sans cryptomonnaie. Vous pouvez gérer un salon Telegram payant. Inutile d'utiliser des courbes obligataires pour monétiser. Je doute que tout créateur ait besoin de Friend.tech pour devenir meilleur. Réfléchissez : John Lennon, Beethoven et Michel-Ange ont tous dépendu d'éléments financiers dans leurs carrières. Mais ils n'avaient pas besoin d'un schéma de Ponzi sur chaîne pour réussir. Ce que les produits sociaux Web3 vont résoudre, c'est la financiarisation de tout le monde. Est-ce un résultat souhaitable ? Je ne sais pas.

Historiquement, pour créer de la richesse, il fallait lancer un protocole (comme Aave) ou diriger une communauté (comme BAYC). Les réseaux sociaux Web3 permettront à chacun de créer de la richesse à partir de son graphe social en quelques clics. Compte tenu des risques juridiques, de nombreux créateurs populaires éviteront probablement cette mode, laissant le secteur dominé par une minorité de spéculateurs prêts à prendre des risques.

Souvenez-vous de Threads ? Nous pourrions vite voir cela dans les réseaux sociaux Web3.

Cela signifie que nous continuerons de voir des comportements risqués mêlant argent et réputation. Les NFT permettent aux célébrités d'émettre des actifs numériques et de monétiser leur graphe social. Mais ils ont aussi conduit à d'innombrables arnaques. Comme toutes les technologies primitives, nous traverserons une période d'excès, où les produits sociaux natifs Web3 seront vantés comme l'avenir du contenu.

Concernant FriendTech, je reste sceptique pour l'instant. LooksRare, Blur et bien d'autres m'ont déjà fait douter de mes jugements. Vous commencez optimiste, mais une fois les incitations (airdrops) fermées, les utilisateurs partent ailleurs. Tant qu'il y a airdrop et royalties, impossible de vérifier quelle part des utilisateurs est réelle. FriendTech a un onglet airdrop dans son produit. Les créateurs sur la plateforme ont une incitation à diffuser davantage pour bénéficier des royalties.

Actuellement, l'un des scénarios les plus terrifiants pour FriendTech serait un effet de réseau inverse. Si la majorité des utilisateurs subissent des pertes en détenant les actions d'un créateur, l'incitation à interagir tendra à s'affaiblir. Gagner de l'argent en tant que créateur, c'est formidable. (Croyez-moi, je sais.) Vous devez payer vos factures. Mais avoir une partie de votre audience indifférente à votre contenu devient une punition. Ce que des outils comme FriendTech permettent maintenant, c'est que les utilisateurs construisent un portefeuille via leur graphe social. Et comme nos portefeuilles crypto, ces portefeuilles peuvent subir de lourdes pertes.

Historiquement, les créateurs devaient rivaliser entre eux pour obtenir de l'attention. Les produits sociaux Web3 combinant trading, réputation ou contenu feront que les créateurs ne rivaliseront plus pour une ressource rare : le temps que les gens veulent consacrer à leur contenu.

Je suis sceptique, mais il devient de plus en plus clair que la volatilité est l'un des moteurs les plus puissants pour les produits sociaux Web3.

Voici pourquoi. La semaine dernière, environ 100 000 personnes se sont inscrites à FriendTech. Ces utilisateurs cherchaient du risque, pas du contenu. Vous pouvez concevoir d'excellents produits pour les petits investisseurs. Mais ils n'ont pas de bagage en cryptomonnaie. Le seul chemin permettant à un produit d'atteindre un niveau de croissance suffisant pour déclencher un effet réseau à grande échelle et attirer les petits utilisateurs est d'attirer d'abord les utilisateurs natifs crypto, puis de les enrichir via des royalties ou des airdrops.

Que nous le voulions ou non, ce processus implique de la spéculation. Nous pouvons l'ignorer, mais les gens ne se soucient pas autant de la décentralisation que nous le pensons. Ils se soucient davantage de ce que le produit peut faire pour eux que du nombre de docteurs impliqués dans le mécanisme de consensus de la blockchain.

Dans la cryptomonnaie, le « ton » a toujours été la volatilité. Les réseaux sociaux Web3 combinent volatilité et graphe social. Cela pourrait provoquer une folie collective. Quand je pense à la manière dont cela pourrait évoluer, j'ai peur. Mais comme dans la plupart des cycles technologiques, je pense que cela pourrait redonner vie à de vieilles technologies négligées, comme les DAO.

Avant que les régulateurs n'interviennent de manière significative, nous continuerons de voir des développeurs brouiller les frontières entre acceptable et inacceptable.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News