GMX V2 : mise à niveau et optimisation axées sur la construction de l'architecture sous-jacente pour garantir la sécurité du protocole

TechFlow SélectionTechFlow Sélection

GMX V2 : mise à niveau et optimisation axées sur la construction de l'architecture sous-jacente pour garantir la sécurité du protocole

En substance, GMX V2 met davantage l'accent sur l'architecture fondamentale du protocole, sa sécurité et son équilibre.

Rédaction : duoduo, LD Capital

La version V2 de GMX a été officiellement lancée le 4 août 2023. Cet article revient sur l'évolution et les problèmes rencontrés par GMX V1, compare les modifications apportées dans la version V2 et analyse leurs impacts potentiels.

I. GMX V1 : un modèle efficace pour les protocoles DEX de produits dérivés

La version V1 de GMX, lancée fin 2021, utilise le modèle GLP. Elle propose un modèle de trading simple et efficace, introduisant la notion de « revenus réels », et occupe une place importante parmi les protocoles DEX de produits dérivés. De nombreux projets ont forké le modèle de GMX V1.

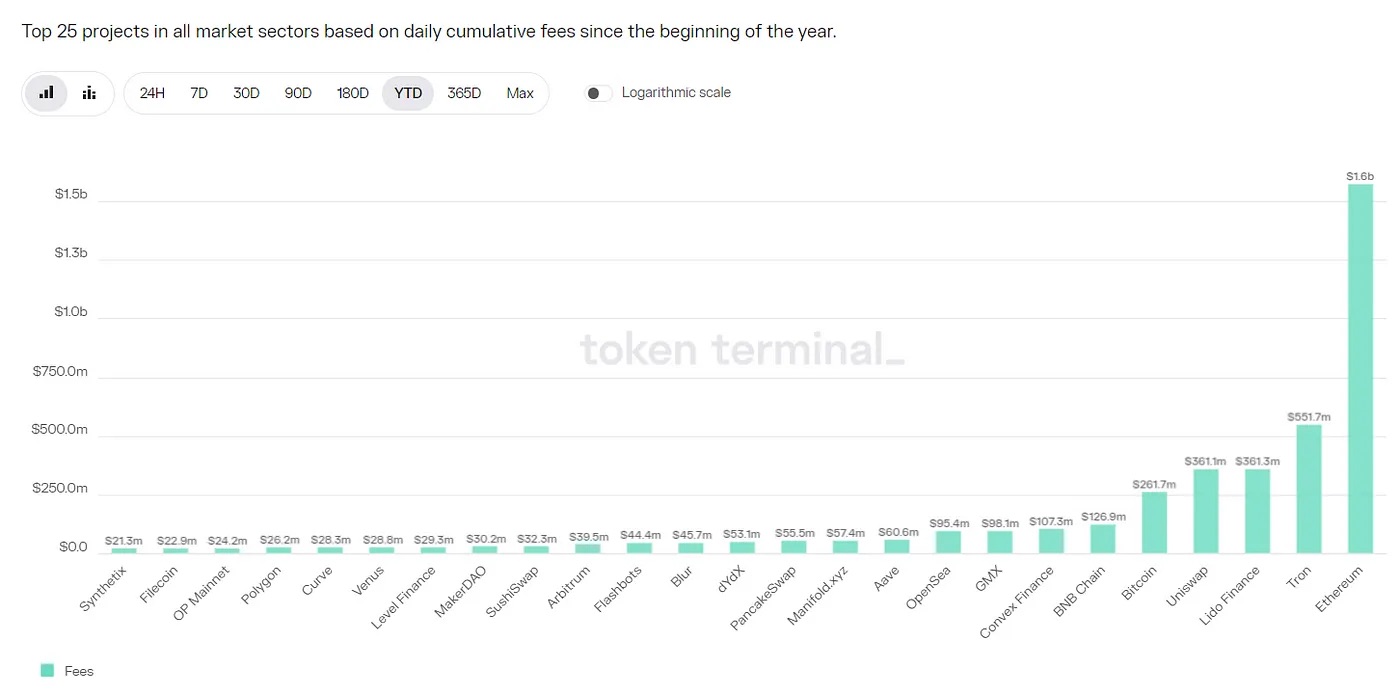

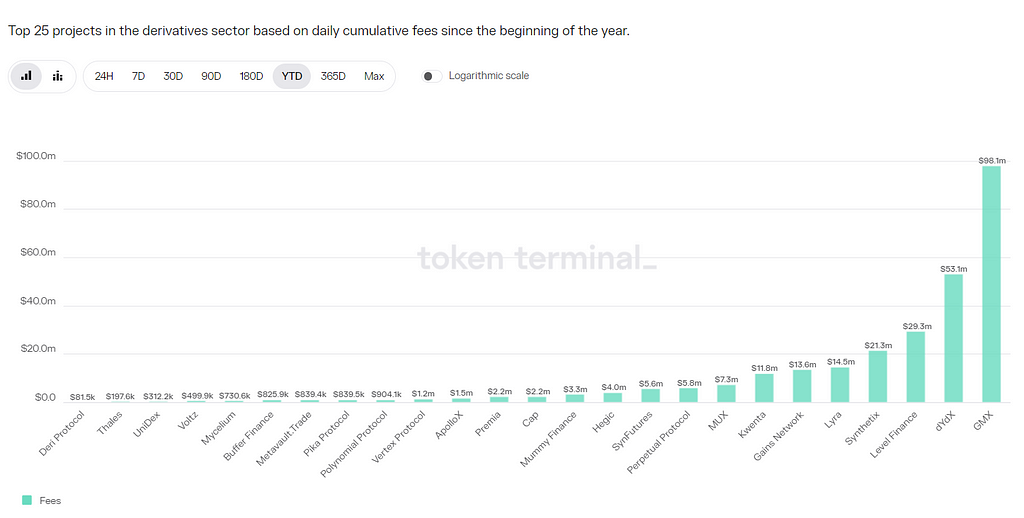

Le protocole GMX V1 a capturé des frais importants. Depuis 2023, ses revenus s'élèvent à 98,1 millions de dollars, se classant huitième au classement général et premier dans la catégorie des DEX de produits dérivés.

Source :token terminal

Cependant, GMX V1 présente certaines limites, notamment :

1. Un déséquilibre des positions ouvertes (OI) expose les fournisseurs de liquidités (LP) à des risques élevés

Les frais perçus par GMX V1 comprennent les frais d'ouverture/fermeture de position et les frais d'emprunt, mais pas de taux de financement. Les frais d'emprunt créent un coût de détention, évitant ainsi que la liquidité ne soit infiniment utilisée. En outre, la partie dominante paie davantage de frais, mais comme les deux côtés (longs et courts) sont soumis à des frais, il n'existe aucun espace d'arbitrage, ce qui empêche les positions ouvertes de retrouver rapidement l'équilibre via des opérations d'arbitrage.

Si cet équilibre n'est pas corrigé, dans des cas extrêmes, le pool GLP pourrait subir de lourdes pertes, entraînant des déficits pour les fournisseurs de liquidités et potentiellement provoquant l'effondrement du protocole.

2. Un nombre limité d'actifs négociables

GMX V1 permet uniquement de trader cinq actifs : BTC, ETH, UNI, LINK et AVAX. En comparaison, DYDX et Synthetix proposent des dizaines d'actifs, Gains inclut des paires de devises étrangères, tandis que la nouvelle plateforme HMX offre des matières premières et des actions américaines.

3. Des frais élevés pour les petits et moyens traders

Les frais d'ouverture et de fermeture de position de GMX V1 s'élèvent à 0,1 %, un niveau relativement élevé. Dans un contexte de concurrence accrue entre protocoles DEX de produits dérivés, plusieurs plateformes appliquent désormais des frais inférieurs à 0,05 %.

II. GMX V2 : garantir la sécurité et l'équilibre du protocole

1. Objectif principal

L'objectif central de GMX V2 est de renforcer la sécurité et l'équilibre du protocole. Pour cela, le mécanisme de frais a été modifié afin de maintenir un équilibre entre positions longues et courtes, réduisant ainsi la probabilité de risques systémiques lors de fortes volatilités de marché. L'introduction de pools isolés permet d'ajouter des actifs à fort potentiel tout en contrôlant le risque global. Grâce à une collaboration avec Chainlink, le service d'oracle devient plus rapide et fiable, limitant les attaques de prix. Enfin, l'équipe projet a repensé les relations entre traders, fournisseurs de liquidités, détenteurs de GMX et la pérennité du projet, ajustant ainsi la répartition des revenus générés par le protocole.

2. Modification du modèle de frais : introduction du taux de financement et des frais d'impact-prix

Le modèle de frais de GMX V2 a été profondément revu, centré principalement sur l'équilibrage des positions longues/courtes et l'amélioration de l'efficacité de la liquidité. Voici les changements apportés :

Réduction des frais d'ouverture/fermeture de position.

Passage de 0,1 % à 0,05 % ou 0,07 %, selon que l'ouverture de position contribue ou non à l'équilibre entre positions longues et courtes. Si elle favorise l'équilibre, les frais sont plus bas.

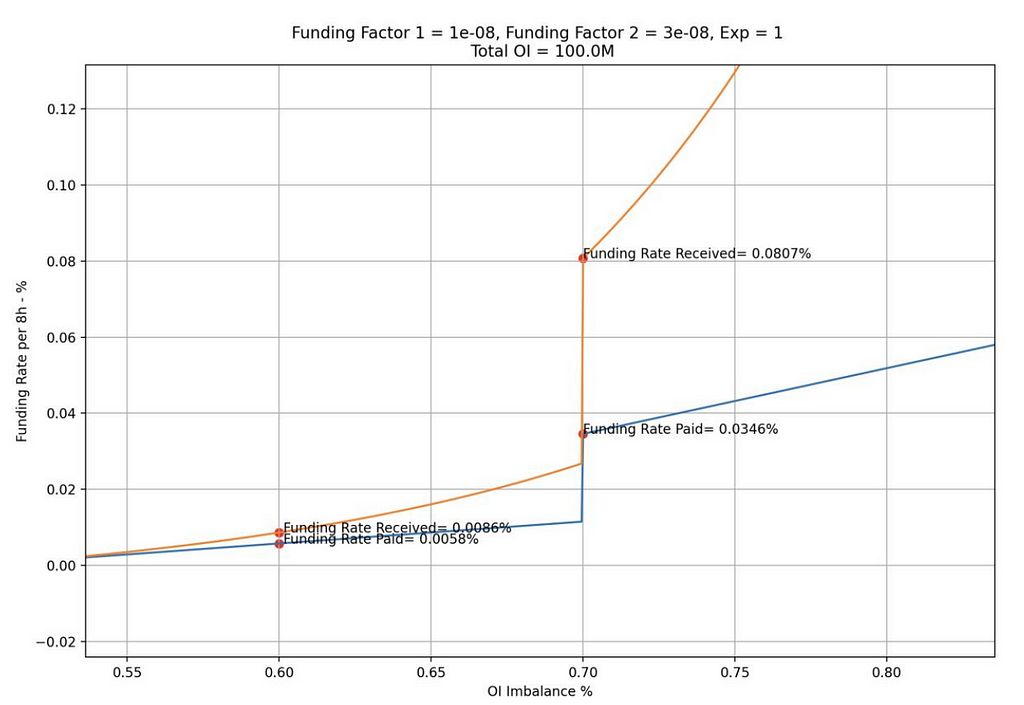

Introduction du taux de financement : la partie majoritaire paie un taux à la minoritaire.

Ce taux varie progressivement : lorsque la part de la position majoritaire atteint 0,5–0,7 du total, le taux reste faible ; passé 0,7, il augmente significativement, créant un fort espace d'arbitrage qui attire des capitaux correcteurs, rétablissant ainsi l'équilibre.

Source :chaos labs

Conservation des frais d'emprunt, afin d'éviter une utilisation illimitée de la liquidité.

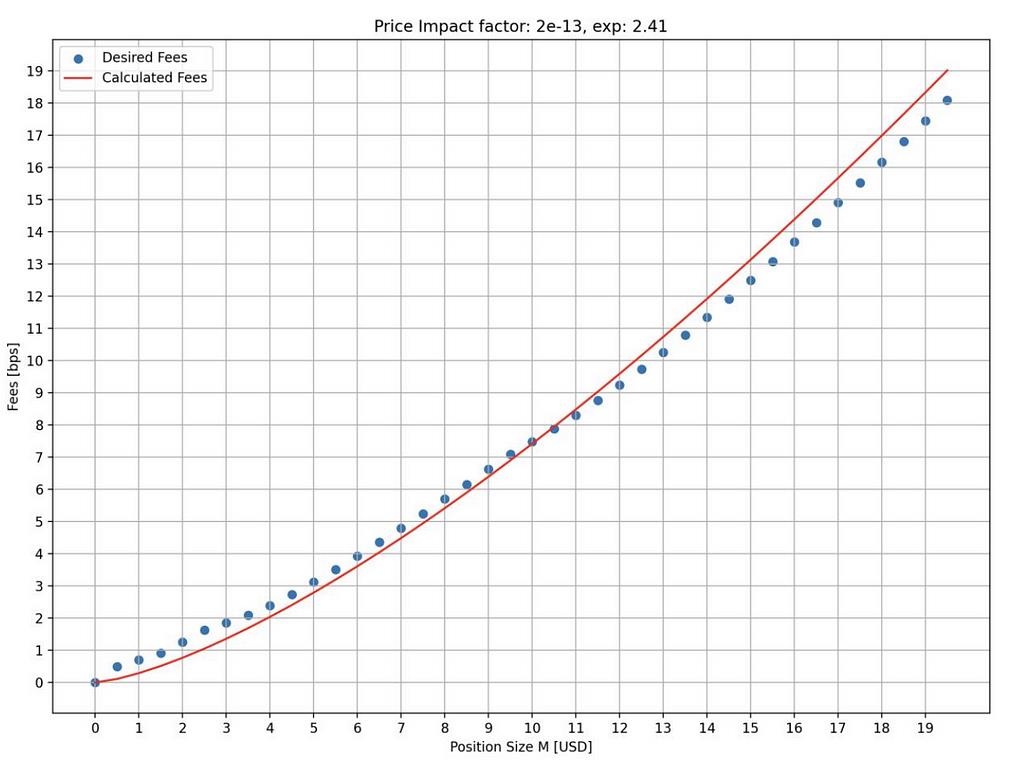

Ajout des frais d'impact-prix : plus la position est grande et déséquilibrée, plus les frais augmentent.

Ces frais simulent la dynamique de variation des prix dans un carnet d'ordres : plus la taille de la position est grande, plus son impact sur le prix est important. Ce dispositif augmente le coût de manipulation des prix, réduit les attaques spéculatives, prévient les effondrements ou envolées brutales, tout en maintenant un équilibre des positions et une bonne liquidité.

Le graphique ci-dessous montre, en simulation, les frais d'impact-prix selon la taille de la position ouverte. On observe clairement que plus la position est grande, plus les frais augmentent. L’axe horizontal représente la taille de la position (en millions de dollars), l’axe vertical le taux (en bps).

Source :chaos labs

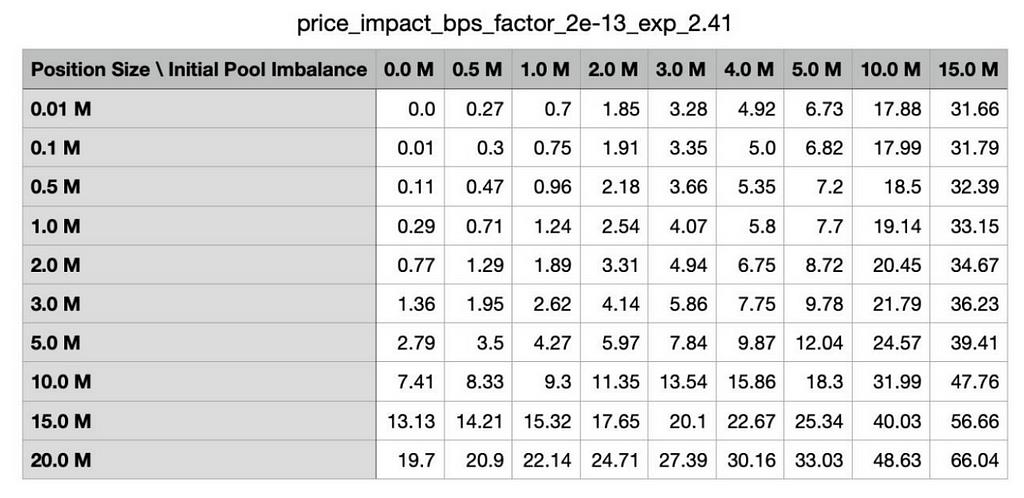

En outre, plus l'ouverture d'une position aggrave le déséquilibre, plus les frais sont élevés. Le tableau suivant illustre, en simulation, les frais selon différents niveaux de déséquilibre initial du pool. La première colonne indique la taille de la position, la première ligne le niveau initial de déséquilibre du pool.

Source :chaos labs

Voici une comparaison rapide des frais appliqués par quelques grands protocoles DEX de produits dérivés :

-

DYDX : maker 0,02 %, taker 0,05 %, avec réduction progressive selon le volume ;

-

Kwenta : maker 0,02 %, taker 0,06 %-0,1 % ;

-

Gains Network : 0,08 % de frais d'ouverture/fermeture + 0,04 % de spread + frais d'impact-prix.

On constate que les frais de GMX V2 restent élevés, mais ont baissé d’un niveau élevé à un niveau intermédiaire, avec une réduction d’environ 50 % sur les frais d’ouverture/fermeture. Pour les petits et moyens traders, les frais de V2 sont donc nettement plus avantageux.

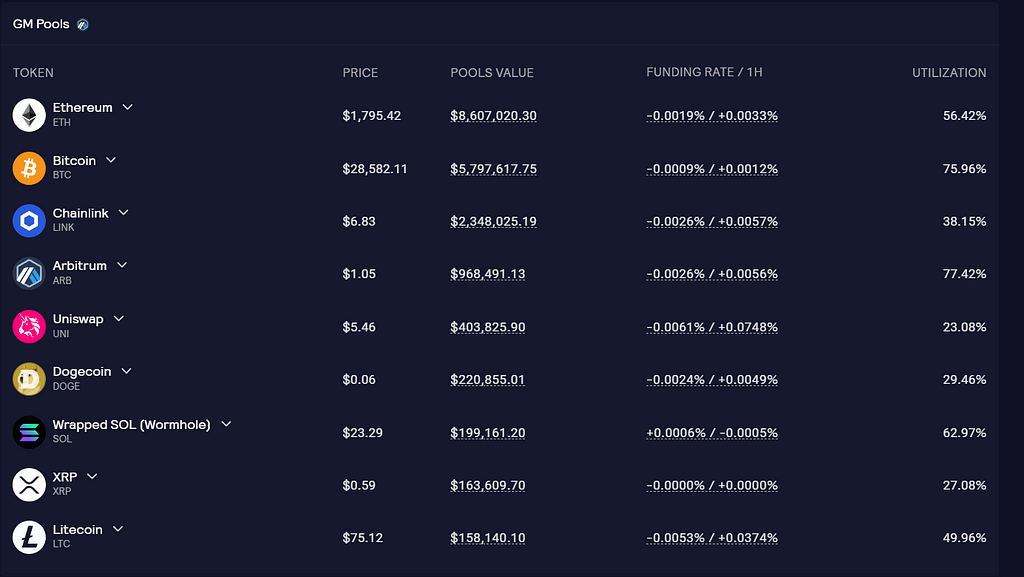

3. Fourniture de liquidité : introduction de pools isolés et d’actifs synthétiques

Les pools de liquidité de GMX V2 sont appelés pools GM, chacun étant indépendant. Sur le site officiel, on peut consulter pour chaque pool le montant de fonds, le taux de financement et le taux d’utilisation de la liquidité.

Source :GMX

L’avantage des pools isolés est qu’ils permettent une personnalisation du support sous-jacent et des paramètres selon chaque actif, offrant ainsi un meilleur contrôle des risques et une extension des actifs disponibles, sans compromettre la stabilité globale. Pour les fournisseurs de liquidités, cela leur permet de choisir leur exposition selon leur appétit pour le risque et leurs attentes de rendement. Le principal inconvénient est la fragmentation de la liquidité : certains pools pourraient ne pas attirer suffisamment de capitaux.

Actuellement, GMX V2 distingue trois types de marchés :

-

Blue-chip : BTC et ETH. Moins sujets à la manipulation de prix, ils bénéficient de frais d’impact-prix plus bas, compétitifs face aux CEX. Supportés par leurs jetons natifs.

-

Actifs de moyenne capitalisation : entre 1 et 10 milliards de dollars. Bien liquides sur les CEX, mais sensibles aux facteurs externes pouvant provoquer des volatilités importantes (ex. : annonces réglementaires). Les frais d’impact-prix sont plus élevés, la liquidité disponible ne dépasse pas celle des autres marchés, augmentant ainsi le coût des attaques. Exemples : LINK, UNI, AVAX, ARB, SOL. Supportés par leurs jetons natifs.

-

Actifs synthétiques de moyenne capitalisation : non supportés par leurs jetons natifs, mais par ETH. Exemples : DOGE et LTC.

Un problème potentiel se pose ici : si le prix d’un actif connexe connaît une forte hausse à court terme, l’ETH contenu dans le pool pourrait ne pas suffire à couvrir tous les gains.

Par exemple, si un pool contient 1000 ETH et 1 million de USDC, avec une limite maximale de position longue DOGE fixée à 300 ETH, mais que le prix de DOGE augmente de 10 fois contre seulement 2 fois pour ETH, alors les profits excéderaient la valeur totale en ETH du pool.

Pour éviter cela, une fonction ADL (liquidation automatique) est introduite. Lorsque les gains potentiels dépassent un seuil prédéfini, les positions gagnantes peuvent être partiellement ou totalement fermées. Cela garantit la solvabilité du marché et assure le paiement intégral des profits à la clôture. Toutefois, pour les traders, cela signifie une possible perte de positions avantageuses et des profits futurs associés.

Selon le rapport de Chaos Labs, il est recommandé, pendant la phase initiale de V2, de fixer un plafond de positions ouvertes à 256 millions de dollars pour BTC et ETH, à 4 millions pour AVAX/LINK, et à 1 million pour les autres jetons. Ces seuils pourront être ajustés ultérieurement selon les conditions réelles d’exploitation. À noter que le TVL total des pools GM s’élève actuellement à environ 20 millions de dollars, bien en dessous des plafonds.

4. Amélioration de l’expérience utilisateur : ajout de contrats libellés en crypto, exécution plus rapide, glissement réduit

Dans GMX V1, les traders ne pouvaient ouvrir que des contrats libellés en USD. Quel que soit l’actif utilisé, la valeur de la position était convertie en USD au moment de l’ouverture, et le profit correspondait à la différence entre la valeur en USD à la fermeture et celle à l’ouverture.

GMX V2 introduit les contrats libellés en crypto. Les traders peuvent déposer directement l’actif négocié comme collatéral, sans conversion en USD. Cette option répond mieux aux besoins des utilisateurs et enrichit les stratégies d’investissement.

En outre, le système d’oracle de GMX V2 fixe un prix à chaque bloc, permettant une exécution aussi proche que possible du dernier prix disponible. Résultat : vitesse d’exécution accrue et glissement réduit.

5. Modèle de distribution

Afin d’assurer le développement durable du projet, la répartition des revenus du protocole a été ajustée dans GMX V2. 8,2 % sont alloués au trésor du protocole, destinés aux opérations et dépenses du projet.

-

GMX V1 : 30 % aux stakers de GMX, 70 % aux fournisseurs de GLP.

-

GMX V2 : 27 % aux stakers de GMX, 63 % aux fournisseurs de GLP, 8,2 % au trésor du protocole, 1,2 % à Chainlink. Cette répartition a été approuvée par vote communautaire.

III. Performance opérationnelle de GMX V2

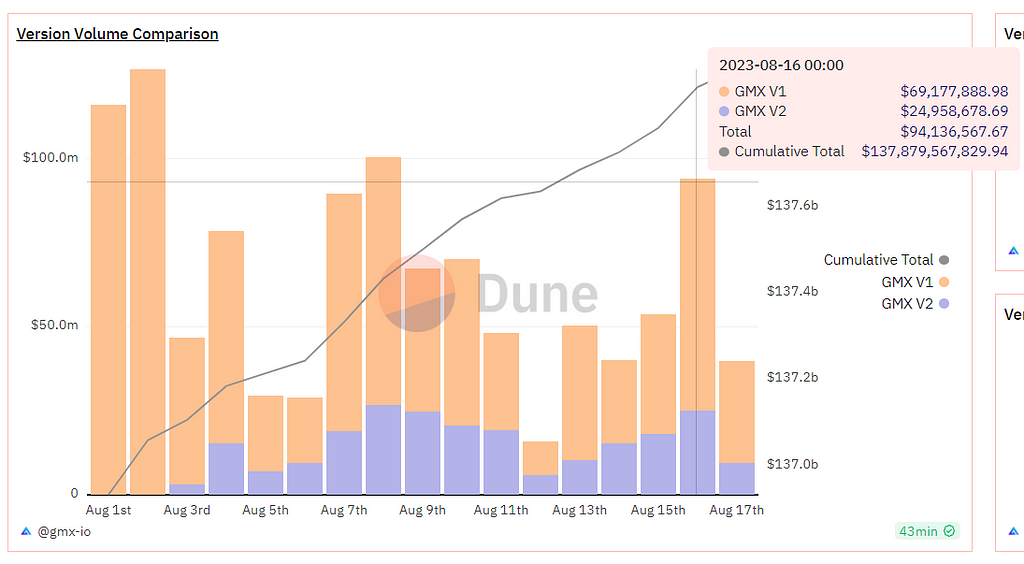

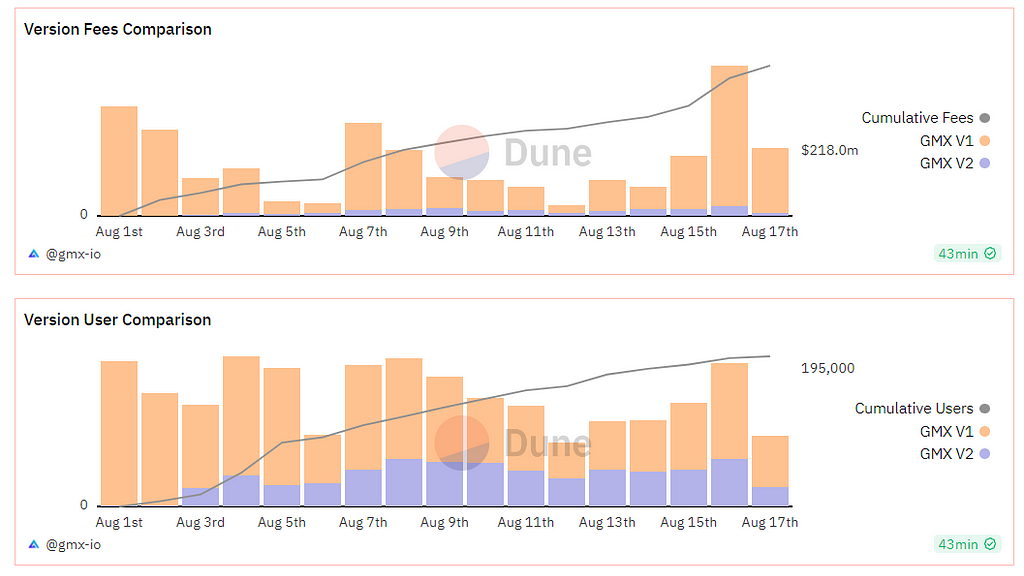

GMX V2 fonctionne depuis environ deux semaines, avec un TVL d’environ 20 millions de dollars, un volume quotidien moyen de 23 millions de dollars, des revenus quotidiens de protocole de 15 000 dollars, des positions ouvertes de 10,38 millions de dollars et environ 300 à 500 utilisateurs actifs par jour. Pour une phase de démarrage sans incitation au trading, ces résultats sont satisfaisants.

Une partie des utilisateurs de V1 a migré vers V2. Le volume et le nombre d'utilisateurs actifs quotidiens de V2 représentent environ 40 à 50 % de ceux de V1. Le graphique ci-dessous compare les volumes, revenus et utilisateurs de V1 et V2 :

Source :dune

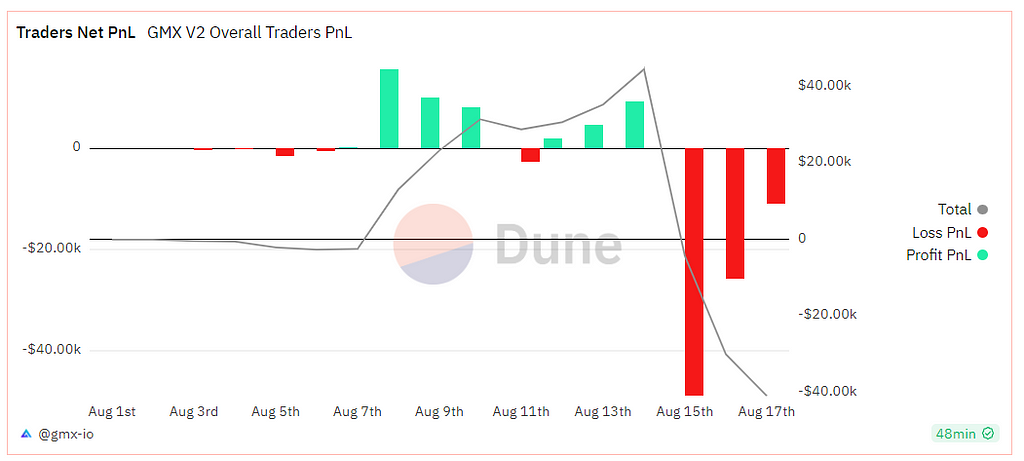

Les traders de GMX V2 sont actuellement en perte nette cumulée de 40 000 dollars.

Source :dune

En termes de rendement, celui de GMX V1 est en baisse continue récemment : cette semaine, le rendement du stake GMX est de 1,44 %, celui du GLP (Arbitrum) de 3,18 %, et du GLP (Avalanche) de 8,09 %. Comparativement, les rendements de GMX V2 sont plus élevés, comme indiqué ci-dessous :

Source :GMX

Depuis son lancement, GMX V2 n’a pas suscité un grand engouement, et la réaction des capitaux a été modérée. Principales raisons : la volatilité des marchés est tombée à un niveau historiquement bas, le volume global de trading a diminué, la concurrence s’intensifie, et la croissance des revenus des protocoles stagne.

IV. Conclusion

GMX V1 est un modèle réussi dans le domaine des DEX de produits dérivés, largement imité. GMX V2 répond globalement aux attentes du marché, témoignant de la forte capacité d’ingénierie du projet. Sur le plan mécanique, V2 améliore l’équilibre des pools de liquidité, étend la gamme d’actifs négociables et propose divers types de collatéraux. Pour les fournisseurs de liquidités et les traders, les options d’investissement sont plus variées, les risques mieux équilibrés, et les frais réduits.

Toutefois, durant cette phase initiale, l’utilisation de pools isolés entraîne une fragmentation de la liquidité, et certains actifs pourraient manquer de profondeur. Par ailleurs, l’équipe GMX n’a pratiquement mené aucune action marketing ni incitation au trading, ce qui n’a pas eu d’effet notable sur l’acquisition d’utilisateurs ou l’augmentation des volumes.

Fondamentalement, GMX V2 privilégie la solidité architecturale, la sécurité et l’équilibre du protocole. Dans un contexte de marché baissier, concentrer ses efforts sur la structure fondamentale, assurer la sécurité du protocole et affiner les paramètres de risque grâce aux données accumulées pourrait s’avérer très bénéfique pour la croissance future du projet en période haussière. À ce moment-là, il sera possible d’offrir une capacité de positions ouvertes plus élevée, des marchés plus riches, et de lancer des campagnes marketing ambitieuses pour attirer de nouveaux utilisateurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News