Récit introductif : Profit et guide de survie

TechFlow SélectionTechFlow Sélection

Récit introductif : Profit et guide de survie

La logique fondamentale reste la suivante : vous pouvez investir vos fonds dans un actif liquide pendant un marché baissier et obtenir un rendement meilleur que celui d'un investissement en capital-risque réalisé précocement dans ce scénario.

Rédaction : JOEL JOHN

Traduction : TechFlow

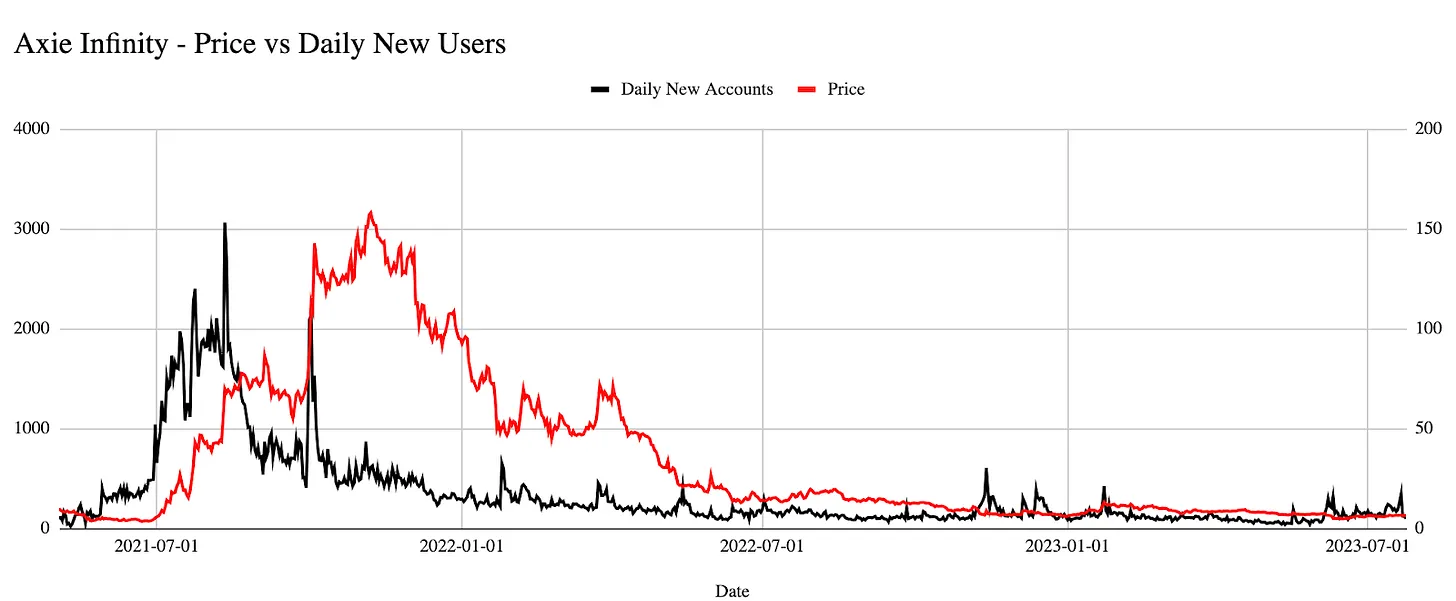

La semaine dernière, j’ai fait une observation. Vous pouvez investir dans Axie Infinity au début de la fièvre du jeu, puis partir et revenir plus tard pour constater que vos gains dépassent ceux de la plupart des investisseurs en capital-risque de jeux Web3. Le prix d’Axie est passé de 0,14 dollar à 6 dollars, générant un rendement de 40 fois.

À son apogée, ce rendement avait même dépassé 1000 fois. La raison ? La majorité des projets de jeux Web3 financés en phase amorçage sont soit très éloignés de la liquidité, soit risquent de disparaître avant de pouvoir lever davantage de fonds dans le contexte actuel du marché. Toutefois, mon raisonnement comporte quelques failles :

-

Les investissements en capital-risque en phase amorçage ne devraient pas générer de retour sur une période de 18 à 24 mois.

-

Je suppose que les investisseurs ont alloué des fonds à Axie Infinity alors que le jeu n’était encore qu’un récit ignoré.

Cependant, la logique sous-jacente reste valable : vous pouvez investir pendant un marché baissier dans un actif liquide et obtenir un meilleur rendement que celui des opérations de capital-risque réalisées tôt sur ce récit. Ce paradoxe m’a amené à réfléchir sur l’éventail du risque dans la cryptomonnaie, et sur la manière dont l’attention précède souvent l’investissement. Cet article résume mes réflexions sur la façon dont les récits pilotent l’argent et l’attention dans notre secteur.

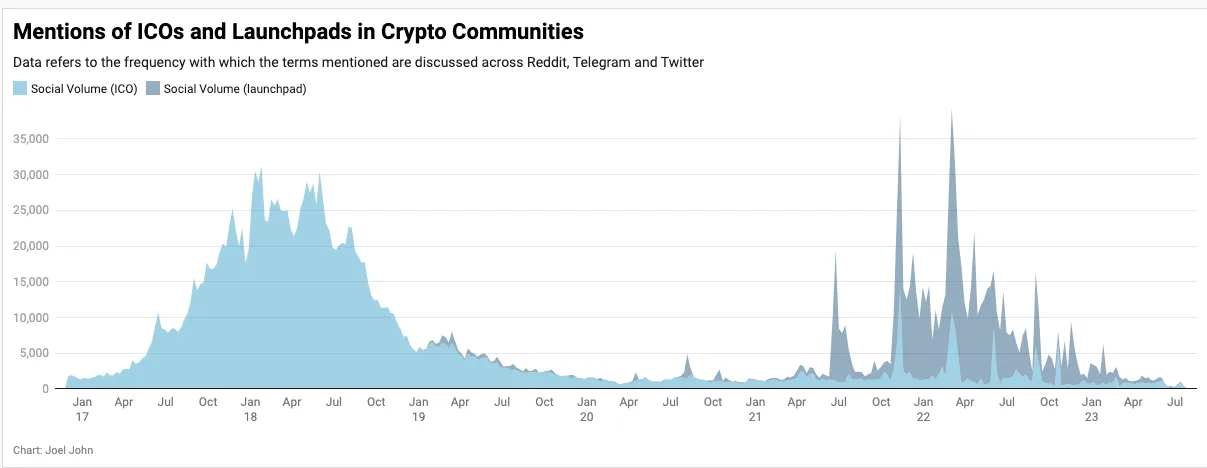

Avant de commencer, examinons quelques chiffres. Selon les données fournies par l’outil que j’utilise, près de 1300 des plus de 3500 jetons suivis ont vu moins de 10 portefeuilles effectuer des transferts au cours du dernier mois. Parmi les 14 000 dApps suivis par DappRadar, moins de 150 comptent plus de 1000 utilisateurs. Dans ce secteur, notre attention passe rapidement d’un actif à un autre. Il en va de même pour notre confiance dans les mécanismes de levée de fonds. Le graphique ci-dessous montre le nombre de mentions des ICO et des plateformes de lancement dans des communautés crypto reconnues au cours des dernières années.

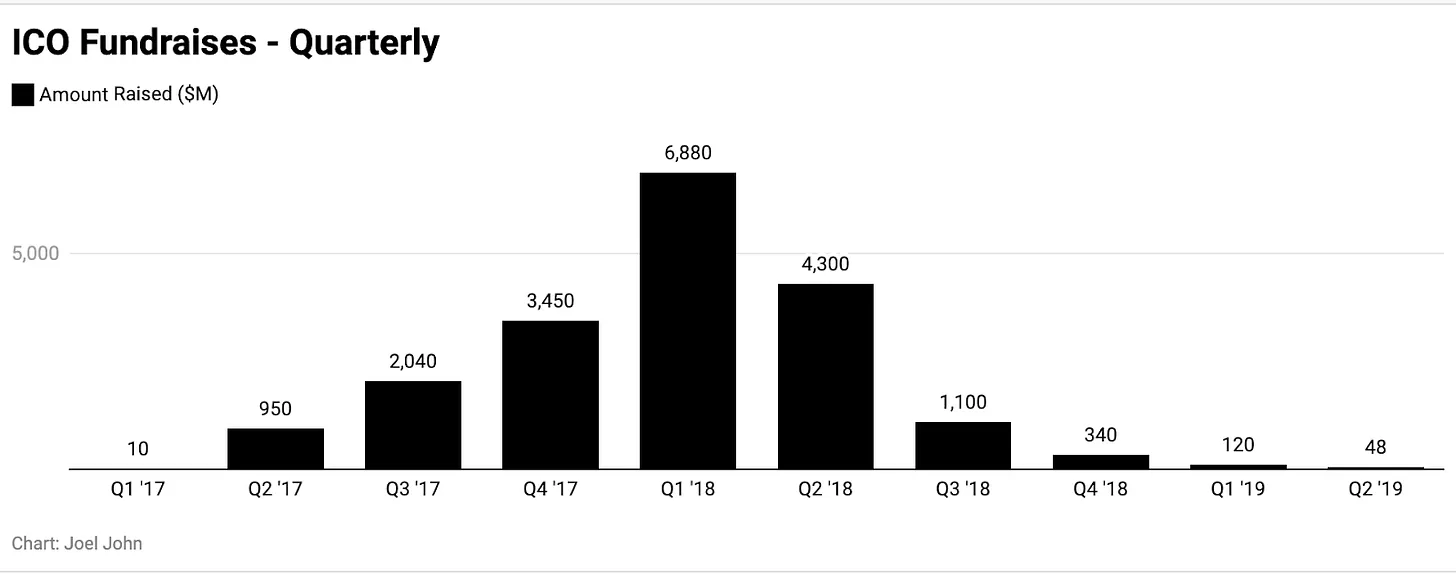

Si vous étiez dans le milieu en 2017, vous auriez pu croire que le capital-risque allait changer à jamais. Nombre des startups ayant levé des fonds sur ce marché ont aujourd’hui disparu. Selon les sources, la cryptomonnaie a collecté entre 19 et 60 milliards de dollars auprès d’investisseurs particuliers et institutionnels cette année-là. Pourtant, le taux de survie de ces projets ICO est comparable à celui observé traditionnellement chez les startups.

Vous pouvez observer sur le graphique ci-dessus les résultats entre janvier 2019 et janvier 2021 — l’âge d’or du capital-risque en cryptomonnaie. L’intérêt pour les ICO s’est rapidement effacé. Les investisseurs ont vu là une opportunité brève : une période où les fondateurs pleins de rêves ne pouvaient plus accéder au capital des particuliers pour construire. Les valorisations des startups se situaient entre 5 et 10 millions de dollars. Fondateurs et investisseurs ont dû coopérer pour survivre.

Une partie de la raison pour laquelle les fondateurs se sont tournés vers les VC est une meilleure compréhension des risques liés au lancement prématuré d’un jeton. Vous devez consacrer du temps à gérer votre communauté, faire des démarches juridiques pour assurer la conformité, et lier votre patrimoine personnel à un actif liquide tout en dirigeant une entreprise. Un fondateur pourrait ainsi se réveiller pauvre de 20 % parce qu’un utilisateur sur Discord, fâché par un commentaire d’un membre de l’équipe, décide de vendre tous ses jetons sur un exchange avec seulement 10 000 dollars de liquidité.

Des années ont passé, et nous sommes de retour à l’ère des Launchpad — les bourses jouant Dieu, décidant quels projets peuvent lever des millions auprès des petits investisseurs. Cette fois-ci, bien qu’il existe de nombreux filtres, ils garantissent au moins aux investisseurs particuliers des conditions meilleures que celles vues lors des ICO de 2017, avec leurs valorisations de plusieurs milliards de dollars.

J’ai choisi l’exemple de la transition des ICO aux Launchpad car il y a des données disponibles. Suffisamment d’années se sont écoulées depuis l’essor des ICO pour que nous puissions analyser ce qui s’est passé après coup. Si vous observez des thèmes plus récents comme DeFi, NFT ou les jeux Web3, vous verrez que l’intérêt public pour eux a complètement disparu.

Mais contrairement aux ICO, les histoires des DeFi, des jeux Web3 et des NFT continuent de se développer.

Les récits qui s’éteignent progressivement

Le DeFi est passé du pic de l’excès d’espérance à une phase d’éclaircissement. Aucun concurrent sérieux à Uniswap n’est apparu. Aave et Compound dominent fermement le marché du prêt (sur actifs au comptant, surcollatéralisés). Les itérations successives de ces produits seront davantage orientées grand public ou institutionnel, et moins obsédées par la spéculation.

Robert Leshner recentre ses efforts sur le lancement d’un fonds commun de placement, Stani se tourne vers Lens (le réseau social Web3), illustrant ainsi comment les fondateurs aguerris du secteur se préparent pour la prochaine vague.

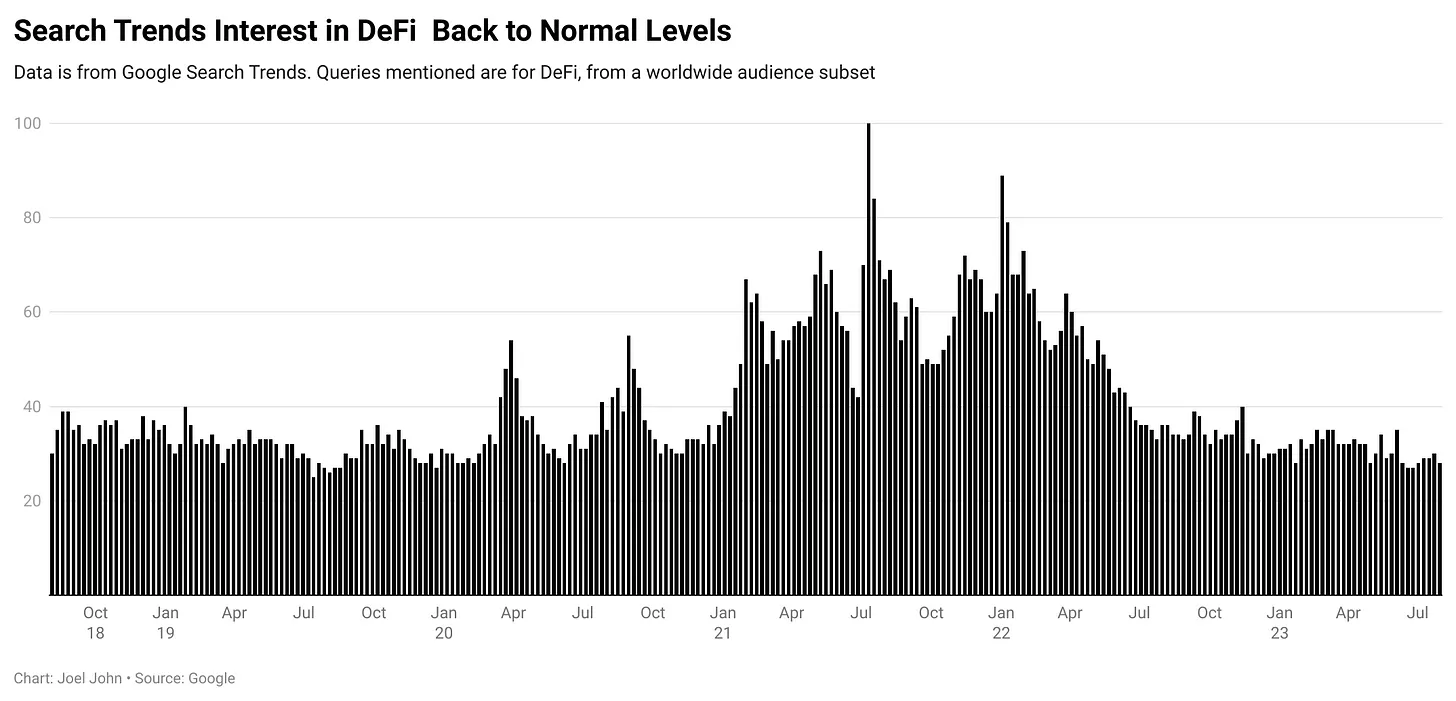

Les tendances Google, la TVL (valeur totale bloquée) et le nombre d’utilisateurs sont d’excellents indicateurs pour observer l’attention et les flux de capitaux dans le DeFi. À ce jour, les fonds sur les plateformes DeFi sont passés d’un sommet de 160 milliards de dollars à un creux de 40 milliards.

Si vous examinez les données sur le nombre d’utilisateurs, elles ont diminué de 50 % au cours des derniers mois. Mais comparé à mars 2020, au tout début de l’été DeFi, le nombre d’utilisateurs a augmenté de 100 fois.

Autrement dit, bien que l’intérêt et l’utilisation aient diminué, le nombre d’utilisateurs dans ces catégories de produits reste largement supérieur à ce qu’il était auparavant. Pourtant, si vous regardez les tendances de recherche pour les mêmes fonctionnalités, vous découvrirez une histoire radicalement différente.

L’intérêt est revenu au niveau des marchés baissiers de 2018. Comme si plus personne ne s’intéressait à ce secteur. J’ai vérifié les données sur les NFT et ChatGPT, et elles montrent toutes deux une tendance similaire. La recherche sur les extraterrestres, elle, est en hausse. (Peut-être devrions-nous commencer à investir dans les services extraterrestres.)

En combinant ces données DeFi, voici quelques observations :

-

Les récits prennent forme au début d’un marché haussier.

-

Ils sont généralement déclenchés par des avancées technologiques.

-

Les premiers acteurs d’un domaine spécifique obtiennent des rendements excessifs grâce à la combinaison simultanée du récit et de l’adoption massive.

-

Compound, UniSwap et Bored Apes illustrent tous comment la convergence d’un récit fort et d’une utilisation concrète a permis des rendements exceptionnels pour les investisseurs.

Le défi, c’est que vous devez investir dans des récits susceptibles de disparaître avant d’attirer suffisamment d’utilisateurs. Il faut peut-être revenir une fois de plus à Axie Infinity pour clarifier cela.

Saisir le bon moment

Je reviens à Axie parce qu’il incarne bien plusieurs thèmes clés.

-

En 2021, Axie était coté en bourse et avait environ deux ans de développement produit derrière lui.

-

On peut dire qu’il était alors sous-évalué.

-

Axie marquait le début du thème des jeux Web3.

Attention, il ne s’agit pas ici d’un jugement sur Axie. Je suis optimiste quant à ce que l’équipe peut accomplir, et nous explorons activement en interne les arguments autour des jeux Web3. Notre focus porte ici sur le prix et l’activité des utilisateurs.

Si vous observez attentivement le graphique ci-dessus, vous remarquerez qu’avant la forte hausse du prix d’Axie jusqu’à 150 dollars, un afflux massif d’utilisateurs a eu lieu. Des analystes blockchain auraient pu détecter cet afflux d’utilisateurs nouveaux et correctement valoriser le projet avant juillet 2021.

Mais dès octobre, lorsque le nombre de nouveaux utilisateurs a commencé à baisser, Axie est devenu davantage un actif qu’un produit. C’est un piège auquel tous les produits blockchain sont sujets. La sur-financialisation des actifs de jeu signifie qu’un hedge fund new-yorkais peut payer un membre d’une guilde qui joue dur dans le jeu. Le modèle de revenus du jeu repose sur l’afflux de liquidité dans les actifs internes au jeu. Parfois, cette liquidité provient de spéculateurs et d’institutions.

Entre juillet 2021 et janvier 2022, de nombreux investisseurs ont formé des convictions en observant, et ont rédigé des rapports sur l’évolution du secteur. Les fondateurs ont pris conscience des difficultés à construire des dApps DeFi et ont cru que les jeux seraient la prochaine grande tendance. Tout comme beaucoup de fondateurs s’intéressent aujourd’hui à l’intelligence artificielle.

Le vrai danger commence 18 mois après janvier 2022. Voyez-vous la baisse régulière du nombre de nouveaux utilisateurs sur le graphique ci-dessus ? Cela reflète la contraction de la base d’utilisateurs pour toutes les applications natives de jeux Web3. Les outils construits en périphérie, comme une « Steam pour les jeux Web3 », peinent vite à trouver des utilisateurs.

Cette confusion entre la hausse à court terme des prix et la demande réelle des consommateurs est un piège dans lequel tombent de nombreux fondateurs. Le risque pour eux est, sans attrait, de ne pas pouvoir réaliser de financement ultérieur dans le contexte actuel du marché.

Les fondateurs risquent d’être au bon endroit mais au mauvais moment. Le danger pour eux est de fermer boutique avant que suffisamment d’attention ou de capital n’arrive dans la catégorie.

En tant qu’investisseur en capital-risque, d’un côté, vous voyez les marchés liquides récompenser énormément les traders ; de l’autre, vous êtes en concurrence avec un groupe de fondateurs qui explorent le même thème que vous. Ce n’est pas une expérience agréable pour aucun participant.

Voici mes conclusions :

-

Le marché valorise généralement les récits à court terme.

-

Étant donné la liquidité des investissements Web3, un actif liquide peut être désengagé enun trimestre.

-

En raison de l’illiquidité caractéristique du capital-risque, lorsque le produit sort, la startup peut ne plus avoir de marché exploitable, car le développement prend du temps.

-

Cela conduit souvent à une mort lente, basée sur un pari de retour des utilisateurs. Le produit devient en réalité un pari sur le « retour du marché haussier ».

L’exception survient quand une catégorie atteint une taille critique d’utilisateurs intéressés, et que vous construisez quelque chose d’unique. Ironiquement, le DeFi a franchi ce fossé. À l’échelle de 3 millions d’utilisateurs, les fondateurs de DeFi ne s’inquiètent plus de l’arrivée de nouveaux utilisateurs.

Les investisseurs natifs crypto qui font du capital-risque sont soit des pionniers, soit des visionnaires. Soit ils ont la capacité de diffusion et d’influence pour créer une nouvelle catégorie, soit ils perçoivent l’émergence d’un tout nouvel industrie. S’ils ne s’appuient que sur les mouvements de prix pour bâtir de nouveaux arguments, leur entrée sur le marché est très tardive. Ils risquent fortement de ne pas voir d’opportunité de sortie, sauf s’il s’agit d’une entreprise pouvant aller jusqu’à une IPO ou une acquisition. Or, ces deux cas sont rares dans le monde des jetons.

Un autre facteur impactant les fondateurs est l’évolution du modèle économique. Par exemple, avec l’émergence de marchés sans redevances comme Blur, le taux effectif de royalties sur les NFT a chuté de 2,5 % à 0,6 % l’an dernier. Au moment d’écrire ces lignes, environ 90 % des transactions NFT ne génèrent aucune redevance.

En substance, cela signifie que toute entreprise fondée sur l’hypothèse que de nombreux artistes traditionnels rejoindront le secteur — et auront besoin d’outils pour générer des revenus — disparaîtra. L’an dernier, face à ce changement de modèle, d’innombrables entreprises de l’économie des créateurs ont dû se réinventer.

Pour toutes les technologies émergentes, le chaos est un mode de vie dans le monde crypto.

Gratuit

Faisons un pas en arrière, retournons à la fin des années 2000. Après une longue journée d’école, vous vous connectez à Facebook pour discuter avec vos amis. YouTube regorge de vidéos amusantes. Ces activités sont parsemées de publicités, mais vous payez rarement quoi que ce soit. Internet a créé des habitudes avant même que vous ne commenciez à payer.

En comparaison, l’obsession de la Web3 pour la propriété et l’exclusivité nous a conduits à créer des groupes d’utilisateurs restreints. Selon leur blog, Arkham Intelligence compte plus de 100 000 utilisateurs. Le produit V2 de Nansen a aujourd’hui plus de 500 000 inscrits. Dune rassemble l’une des plus grandes communautés de data scientists du secteur. Elles ont un point commun : elles sont gratuites.

Le génie d’Internet réside dans le fait de ne pas imposer aux utilisateurs le coût de la plupart des actions. En échange, il gagne de l’influence. Le grand danger de la Web3 est le coût élevé de chaque interaction. Pour un utilisateur qui n’a pas besoin de socialiser en ligne, dépenser 8 dollars pour une image sur blockchain n’est pas attractif.

Pour un utilisateur habitué à posséder une adresse e-mail gratuite depuis des décennies, pourquoi dépenser 50 dollars pour un ENS ? Axie Infinity exigeait initialement 1200 dollars pour acheter un NFT afin de jouer. Le modèle de guilde reposait sur ce seuil élevé. L’an dernier, ils ont lancé une version gratuite, prenant conscience du danger de maintenir un tel obstacle à l’entrée.

Aujourd’hui, Reddit combine brillamment « gratuit » et « possession ». En tant que réseau social comptant 400 millions d’utilisateurs mensuels actifs, Reddit est un géant. À ce jour, environ 15 millions de portefeuilles ont récupéré leurs collections. C’est à peu près le double du nombre d’utilisateurs DeFi durant leurs meilleurs mois. Seuls les comptes ayant une certaine ancienneté et caractéristiques particulières peuvent acheter des collections via Reddit.

Dans ce cas, la majorité des utilisateurs continue d’utiliser le produit « gratuit », tandis qu’une petite minorité crée, échange et possède des collections. La distribution est résolue via un site web existant depuis 18 ans.

Rabbithole et Layer3 correspondent parfaitement à ce modèle. Ils ne facturent pas les utilisateurs, mais offrent de la valeur à ceux assez curieux pour explorer de nouvelles opportunités sur chaîne. Selon un tweet du fondateur de Layer3, le produit a permis environ 15 millions d’actions sur chaîne à des personnes intéressées par la cryptomonnaie.

Un changement stratégique est déjà en cours. Si vous visitez Beam.eco, vous pouvez créer un portefeuille en moins de 10 secondes. Asset.money vous aide à collecter un NFT en moins de trois clics. Les utilisateurs n’ont plus à se soucier des frais de gaz, des points d’entrée ou de la configuration d’un portefeuille. Bien sûr, il existe des compromis en matière de sécurité. C’est similaire à l’évolution des e-mails, où chacun gérait son propre serveur, vers un modèle dominé par des fournisseurs tiers comme Hotmail et Google.

Trocs

Vous vous souvenez que j’ai dit que le récit seul ne suffit pas à déterminer le bon moment pour investir en capital-risque crypto ? La façon d’échapper à ce piège est le plus vieux truc du livre :

-

Attirez un groupe d’utilisateurs et conservez-le durablement ;

-

Accumulez de la valeur de manière stable sur un horizon long.

Certains jetons du secteur ont réussi cela. Dans le domaine DeFi, je pense immédiatement à Uniswap. Malgré les attaques contre les royalties, OpenSea reste pertinent. La queue du capital-risque est un gros pari sur la manière et le moment où circulent l’attention et le capital.

La seule façon d’échapper à une dépendance malsaine vis-à-vis du capital des investisseurs ou des spéculateurs est d’utiliser la forme de capital la plus pure disponible à toute entreprise : l’attention de ses clients. Avec le recul du capital-risque, de plus en plus de startups (et protocoles) devront chercher des utilisateurs qui s’intéressent réellement à leurs produits.

L’exemple le plus pertinent que j’aie trouvé est Manifold.xyz. Ce produit se concentre sur l’aide aux créateurs pour frapper facilement des NFT. Selon les données de TokenTerminal, leurs frais ont dépassé 1 million de dollars le mois dernier. Est-ce le meilleur performant ? Probablement pas. Est-il pertinent dans le marché actuel ? Absolument.

J’ai remarqué un point commun chez de nombreux acteurs ayant traversé les cycles du marché : leur avantage de premier entrant. C’est une histoire qui revient sans cesse.

De petites équipes entrent dans un secteur au moment où l’euphorie culmine. Elles voient ensuite le marché se contracter. Généralement, moins de cinq acteurs persistent à construire lorsque les autres partent. Quand l’attention et le capital reviennent, ce sont eux qui sont le mieux placés pour croître. Sous cet angle, tant que vous survivez, les récits abandonnés par les grands investisseurs sont précisément ceux auxquels vous devriez participer.

Il fut un temps où rejoindre la Web3 était « cool ». Aujourd’hui, mentionner que vous travaillez dans ce secteur peut sembler embarrassant. Les équipes se sentent obligées d’inventer des statistiques pour rester pertinentes. Nous voyons souvent des fondateurs gonfler artificiellement leur produit via des airdrops ou en stimulant le volume de transactions.

Pour les fondateurs, voici un mémo de survie.

-

Comprenez la différence entre un VC qui mise sur un récit et un VC qui creuse profondément dans votre niche.

-

Être un précurseur est en soi une barrière à l’entrée. Mais cela signifie aussi qu’il faudra plusieurs mois, voire plus, avant que quiconque ne croie en votre produit. La majorité de vos présentations deviendront des cours d’éducation pour investisseurs. C’est à la fois une bénédiction et une malédiction.

-

Dans un marché où tous vos pairs ont disparu, survivre est le jeu final. Garder les dépenses au minimum pour survivre est généralement la bonne stratégie.

-

L’attention des consommateurs précède souvent celle des investisseurs. Discuter avec les utilisateurs avant de présenter aux investisseurs permet d’itérer efficacement sur le produit.

-

Si, sur une période significative, vous ne trouvez pas d’adéquation produit-marché, fermer l’entreprise est une décision sensée.

Étant donné que le marché crypto est hautement liquide, investir (temps ou argent) nécessite de comprendre à quel stade du récit vous vous trouvez. Le piège réside souvent dans le fait de passer des années sur un segment en train de s’effondrer. Personnellement, je ne pense pas que les jeux Web3 soient terminés. Leur histoire continue d’être écrite par d’innombrables fondateurs qui y croient encore.

Le piège consiste à confondre le comportement des prix sur les marchés publics et les opportunités d’investissement sur les marchés privés. Quand un produit arrive sur le marché, le récit peut déjà être mort. Le financement ultérieur peut disparaître. Les consommateurs peuvent s’en désintéresser. C’est un combat difficile que de nombreux fondateurs devront affronter dans les prochains trimestres.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News