Observation des principales dynamiques réglementaires et événements marquants liés aux actifs virtuels Web3 dans le monde au premier semestre 2023

TechFlow SélectionTechFlow Sélection

Observation des principales dynamiques réglementaires et événements marquants liés aux actifs virtuels Web3 dans le monde au premier semestre 2023

La régulation croissante du marché pousse également davantage les capitaux de Wall Street à entrer sur ce secteur. Une fois que la réglementation sera davantage clarifiée, il pourrait se former aux États-Unis ou au niveau mondial un marché unifié d'actifs virtuels Web3.

Cet article couvre les évolutions réglementaires et les événements marquants du premier semestre 2023 dans les principales juridictions mondiales en matière d'actifs virtuels Web3 : Hong Kong, l'Union européenne, le Royaume-Uni, les Émirats arabes unis, le Japon, la Corée du Sud et les États-Unis. Nous observons qu’après une période initiale de confusion et de difficultés, les autorités de régulation mondiales tendent à s’unifier progressivement autour d’un cadre réglementaire commun pour les actifs virtuels Web3, mettant en œuvre les exigences du GAFI (Groupe d'action financière) en matière de KYC/AML/CFT, tout en se concentrant sur la protection des investisseurs et la promotion d’un développement sain des marchés.

En revanche, la SEC américaine, dans sa poursuite contre Coinbase, va directement au cœur du problème réglementaire fondamental : « Quels actifs virtuels constituent des valeurs mobilières ? ». Une fois cette question clarifiée, toutes les incertitudes et opacités réglementaires actuelles seraient résolues, notamment en ce qui concerne l’enregistrement des Security Tokens, les obligations des plateformes d’échange, de garde, de courtage et de compensation, et potentiellement l’extension de la réglementation aux DEX et à DeFi. La normalisation croissante du marché favorise également l’entrée progressive des capitaux de Wall Street. Une fois la réglementation davantage clarifiée, les États-Unis, voire le monde entier, pourraient aboutir à un marché unifié d’actifs virtuels Web3. Bien entendu, les tensions actuelles entre les pouvoirs exécutif, judiciaire et législatif aux États-Unis sont inévitables, et la réponse pourrait bien être donnée lors de l’année électorale de 2024. Restons attentifs.

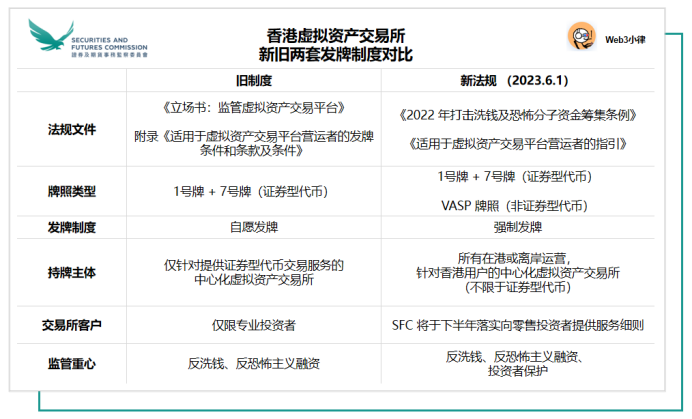

1. Hong Kong instaure un nouveau régime obligatoire pour les fournisseurs de services en actifs virtuels (VASP)

Depuis la publication, en octobre dernier, de la « Déclaration de politique sur le développement des actifs virtuels à Hong Kong », le nouveau système VASP de Hong Kong est entré en vigueur le 1er juin 2023. Il s'agit d'une avancée majeure historique pour l'industrie des actifs virtuels à Hong Kong.

Dès 2018, la Commission des valeurs mobilières de Hong Kong (SFC) avait progressivement mis en place un système de « licence volontaire » destiné aux jetons de type titres. Elle précisait clairement qu’elle n’avait pas compétence pour encadrer les plateformes traitant exclusivement de jetons non titres. Sous ce système, les plateformes ne traitant que de jetons non titres n’étaient pas tenues d’obtenir une licence.

Aujourd’hui, l’industrie des actifs virtuels a profondément évolué. L’ancien système de « licence volontaire » ne suffit plus face à un marché désormais dominé par les investisseurs particuliers et les jetons non titres. Afin de superviser intégralement toutes les plateformes centralisées d’actifs virtuels à Hong Kong et de respecter les dernières normes du GAFI, le gouvernement hongkongais a révisé l’Ordonnance contre le blanchiment d’argent et instauré un nouveau régime VASP « d’agrément obligatoire », cherchant un meilleur équilibre entre protection des investisseurs et développement du marché.

Une fois le régime VASP pleinement appliqué, toutes les bourses centralisées d’actifs virtuels exerçant à Hong Kong ou y promouvant activement leurs services devront obtenir une licence de la SFC, quelle que soit leur offre de jetons titres.

La SFC prévoit d’autoriser, en second semestre, les plateformes agréées à proposer leurs services aux investisseurs particuliers, mais uniquement pour les jetons non titres et présentant une forte liquidité, inclus dans un indice financier traditionnel.

Concernant les stablecoins, un cadre réglementaire sera mis en œuvre durant l’année fiscale 2023/24, incluant un système d'autorisation pour les activités liées aux stablecoins. En attendant, la SFC considère qu’il ne convient pas d’autoriser la vente au détail de stablecoins.

Commentaire de TechFlow :

Le régime VASP vise à « canaliser l’eau vers les canaux » via des bourses conformes. Dans ce contexte, le KYC et la conformité anti-blanchiment sont essentiels. Après cette première étape, nous assisterons, au second semestre, à la publication d’une série de règles détaillées concernant l’ouverture aux investisseurs particuliers et leur protection. Comme dit le proverbe, « couronne oblige ». Seules les bourses satisfaisant aux exigences réglementaires pourront prétendre à une part de ce gâteau colossal et contribuer durablement au développement du marché. Hong Kong réussira-t-elle à retrouver sa gloire passée de « centre crypto », grâce à ses bases solides en finance traditionnelle, son système juridique robuste et ses ressources étroitement liées au continent ? Affaire à suivre.

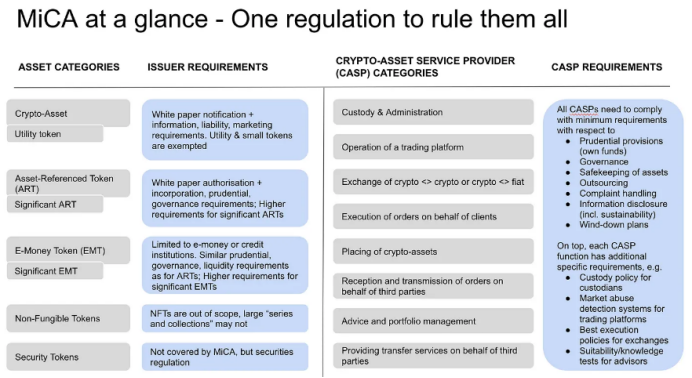

2. L’UE adopte la réglementation MiCA sur les marchés d’actifs cryptos

Le 31 mai, l’Union européenne a adopté la réglementation sur les marchés d’actifs cryptos (Markets in Crypto-Assets Regulation, MiCA), publiée au Journal officiel de l’UE (OJEU) le 9 juin. Cela marque l’apparition du premier cadre réglementaire global et clair au monde pour les actifs virtuels, créant un marché unique couvrant 500 millions de consommateurs et 27 États membres. Après une période transitoire de 18 mois, MiCA entrera pleinement en vigueur le 30 décembre 2024.

MiCA fait partie du paquet stratégique européen sur la finance numérique (Digital Finance Strategy). Elle harmonisera, au niveau des États membres, les règles relatives : à la transparence et aux obligations de divulgation pour l’émission et le négoce de cryptos ; à l’autorisation et à la supervision des émetteurs et prestataires de services ; aux règles d’exploitation, d’organisation et de gouvernance applicables aux jetons adossés à des actifs (ART), aux jetons monnaie électronique (EMT) et autres prestataires ; à la protection des consommateurs ; ainsi qu’aux mesures contre les abus de marché et à l’intégrité des marchés.

MiCA comble les lacunes du cadre réglementaire financier européen actuel en établissant un cadre spécifique aux actifs virtuels, applicable à tous les acteurs émettant des cryptos ou offrant des services connexes dans l’UE. Globalement, MiCA régule principalement :

(1) Les différents types d’actifs cryptos, y compris les EMT, ART et autres tokens ;

(2) Les divers services liés aux actifs cryptos et leurs prestataires, tels que la conservation de portefeuilles, les services de dépôt/retrait, d’échange, de gestion d’actifs ou de conseil en investissement.

Source : EU Markets in Crypto-Assets (MiCA) Regulation Expected to Enter into Force in Early 2023, Mayer Brown

Source :https://paddihansen.substack.com/p/the-eus-mica-framework

3. La Chambre des lords britannique adopte un projet de loi sur les monnaies virtuelles et les stablecoins

Après l’adoption de MiCA par l’UE, le Royaume-Uni accélère sa législation sur les actifs virtuels. Le 19 juin, la Chambre des lords a voté en faveur du Financial Services and Markets Bill (FSMB), qui entre maintenant dans la dernière phase avant signature. Le Royaume-Uni devrait donc bientôt disposer d’un cadre formel de régulation des services financiers et des marchés.

Ce projet de loi traite les actifs virtuels comme une activité réglementée. Premièrement, il soumettra certains stablecoins à une réglementation en tant que moyen de paiement. Il propose d’étendre le champ d’application de la cinquième partie de la loi bancaire de 2009 aux systèmes de paiement utilisant des actifs numériques. Cela placera certaines activités liées aux stablecoins sous la supervision de l’Autorité de conduite financière (FCA).

Deuxièmement, il donne au gouvernement le pouvoir de créer de nouvelles catégories d’actifs et d’activités virtuelles réglementées, intégrant ainsi ces technologies au cadre traditionnel de régulation financière. Actuellement, la FCA ne peut que vérifier l’enregistrement des entreprises d’actifs virtuels et leur conformité aux règles anti-blanchiment. Ce projet vise aussi à renforcer la coordination entre les régulateurs sur les nouvelles technologies, l’utilisation des données, ainsi que les technologies décentralisées telles que les monnaies virtuelles, stablecoins, NFT, tokenisation et blockchain.

Commentaire de TechFlow :

Alors que le Royaume-Uni accélère la clarification de son cadre juridique, nous constatons que des institutions confrontées à une grande incertitude réglementaire aux États-Unis commencent à s’y positionner — par exemple, a16z a récemment annoncé l’ouverture de son premier bureau international à Londres. Coinbase, la plus grande bourse américaine, attaquée ce mois-ci par la SEC, prévoit également d’y développer une activité conforme. Après le Brexit et la perte de nombreuses activités financières européennes, le gouvernement britannique aspire vivement à reconstruire Londres comme un centre fintech. Comment le soutien du Premier ministre Sunak à l’industrie des actifs virtuels parviendra-t-il à surmonter l’environnement politique conservateur britannique ? À suivre.

4. Les Émirats arabes unis publient le règlement VARA 2023 sur les actifs virtuels

Le 7 février 2023, l'Autorité de régulation des actifs virtuels de Dubaï (VARA) a publié le règlement 2023 sur les actifs virtuels et les activités connexes (Virtual Assets and Related Activities Regulations 2023), entré immédiatement en vigueur. Tous les acteurs du marché offrant des services ou menant des activités dans les EAU (hors zones financières libres ADGM et DIFC) doivent désormais obtenir une approbation de la Securities & Commodities Authority (SCA) ou de VARA.

VARA a été créé en vertu de la loi n°4 de 2022 sur la régulation des actifs virtuels dans l’émirat de Dubaï, devenant ainsi le premier organisme gouvernemental indépendant au monde chargé de réguler les actifs virtuels. Cette initiative établit un cadre réglementaire solide pour les technologies blockchain et actifs virtuels à Dubaï.

Le règlement VARA confirme le pouvoir de VARA d’émettre des règles, directives ou lignes directrices sur les activités liées aux actifs virtuels. Tout acteur souhaitant opérer à Dubaï doit obtenir une licence préalable. Ces activités comprennent les conseils, courtage, conservation, échanges, prêt, paiement, transfert, gestion et investissement. Le règlement couvre également : (1) classification et agrément des actifs virtuels ; (2) inscription obligatoire des grands traders institutionnels ; (3) manuel des règles pour prestataires ; (4) lutte contre le blanchiment ; (5) marketing et promotion ; (6) infractions aux marchés ; (7) amendes et sanctions.

Par ailleurs, la Banque centrale des EAU a publié le 31 mai un nouveau guide AML/CFT destiné aux institutions financières agréées, afin de les aider à comprendre les risques liés aux actifs virtuels et à leurs prestataires. Ce guide, aligné sur les standards du GAFI, entre en vigueur un mois après sa publication. Il s’adresse aux banques, sociétés financières, bourses, prestataires de paiement, agences de transfert, assureurs, agents et courtiers.

Selon des informations, OKX Middle East a obtenu une licence MVP provisoire de VARA. OKX a déclaré que, une fois la licence MVP pleinement opérationnelle, elle offrira des services au comptant, produits dérivés et services fiduciaires, incluant les dépôts/retraits en dollars et dirhams (AED), ainsi que des paires de trading spot.

5. La Corée adopte une loi sur la protection des investisseurs en actifs virtuels

Le 11 mai, l’Assemblée nationale coréenne a adopté la première phase de sa législation sur les actifs virtuels : la « Loi sur la protection des investisseurs en actifs virtuels ». Le cœur de cette première étape consiste à introduire des règles légales visant à protéger les actifs clients et interdire les transactions injustes. Une deuxième phase viendra compléter le cadre avec des règles sur l’émission et la divulgation, en cohérence avec les standards internationaux.

Cette loi uniformise sous le terme « actif virtuel » les concepts de cryptomonnaie, actif crypto et actif numérique. Un actif virtuel est défini comme « un jeton électronique ayant une valeur économique, pouvant être échangé ou transféré », excluant explicitement les monnaies numériques de banque centrale (CBDC). Elle permet désormais aux utilisateurs de demander des dommages-intérêts en cas de transaction injuste, tandis que les pratiques illégales (utilisation d’informations privilégiées, manipulation des prix, etc.) seront sanctionnées. Les contrevenants encourent une peine d’emprisonnement d’au moins un an ou une amende jusqu’à cinq fois les gains illicites, pouvant être aggravée selon le montant du gain ou de la perte.

Grâce à cette loi, la Commission de surveillance financière (FSC) acquiert le pouvoir de surveiller et auditer les opérateurs d’actifs virtuels. Une commission dédiée aux actifs virtuels pourrait également être créée au sein du Parlement. Quant à la deuxième phase, axée sur l’émission et la divulgation d’informations, elle sera adoptée ultérieurement. La présidente de la commission politique, Baek Hye-ryun, a déclaré : « Les actifs virtuels entrent enfin dans le champ de la loi. »

6. La plus grande banque japonaise négocie l’émission d’un stablecoin mondial

Mitsubishi UFJ Financial Group (MUFG), la plus grande banque du Japon, serait en discussions avec des émetteurs de stablecoins et d'autres entreprises pour lancer son propre stablecoin. Tatsuya Saito, vice-président produit de MUFG, a indiqué que la banque discute avec plusieurs parties de l'utilisation de sa plateforme blockchain Progmat pour émettre un stablecoin indexé sur des devises étrangères, dont le dollar, destiné à un usage mondial. Selon lui, « puisque la législation japonaise est entrée en vigueur, les émetteurs et utilisateurs peuvent désormais utiliser les stablecoins en toute sécurité ». Il n’a pas précisé les partenaires concernés.

Le Japon a adopté en juin 2022 la première loi mondiale sur les stablecoins — la révision de la loi sur les moyens de paiement — classant les stablecoins comme monnaies virtuelles et autorisant les banques agréées, sociétés d’enregistrement et fiduciaires à les émettre. En décembre 2022, les autorités ont levé l’interdiction des stablecoins étrangers sur le territoire japonais. Considérés comme un maillon clé du Web3, les stablecoins peuvent être indexés sur le yen, permettant aux citoyens japonais d’acheter divers jetons.

7. Les banques crypto-friendly Silvergate Bank et Signature Bank placées sous tutelle par la FDIC

Le 1er mars 2023, Silvergate Bank a annoncé qu'elle ne pourrait pas soumettre à temps son rapport annuel 10-K à la SEC, évoquant un risque de « déficience en capital ». Banque communautaire basée en Californie, Silvergate se positionnait comme une passerelle vers l’industrie crypto, acceptant les dépôts d’échanges et d’institutions, et exploitant son propre réseau de paiement en monnaie virtuelle, le « Silvergate Exchange Network » (SEN), permettant des conversions instantanées entre cryptos et monnaies fiduciaires.

L’effondrement de FTX en novembre 2022 a exposé Silvergate à plus d’un milliard de dollars de pertes. Pire encore, cela a déclenché une véritable « ruée bancaire » : la banque a dû traiter plus de 8,1 milliards de retraits. Pour faire face, elle a vendu environ 5,2 milliards d’actifs à perte et emprunté 4,3 milliards à la Federal Home Loan Bank. Le 8 mars 2023, Silvergate a annoncé dans un document déposé auprès de la SEC sa décision de cesser ses activités et de liquider volontairement la banque, avec pour objectif de rembourser intégralement tous les dépôts et maximiser la valeur résiduelle des actifs, notamment sa technologie propriétaire et ses crédits fiscaux. Peu après, la FDIC a été nommée administrateur.

Le 10 mars 2023, Silicon Valley Bank (SVB), 16e plus grande banque américaine avec 40 ans d’existence, a subi une crise de liquidité extrême après 48 heures de retraits massifs, dans un contexte de hausse des taux de la Réserve fédérale. C’est la deuxième plus grande faillite bancaire de l’histoire américaine après celle de Washington Mutual en 2008. Le 12 mars, le Trésor, la Fed et la FDIC ont publié une déclaration commune : SVB serait secourue par la FDIC afin de protéger tous les déposants. À partir du 13 mars, tous les clients pourraient récupérer leurs fonds. Les pertes liées à cette intervention ne seraient pas supportées par les contribuables.

Dans la foulée, le 12 mars, le Trésor américain, la Réserve fédérale et la FDIC ont annoncé la fermeture de Signature Bank, banque amie des cryptos, invoquant un « risque systémique » pour empêcher la contagion. Bien que Signature Bank eût déjà stabilisé sa situation après l’effondrement de SVB et disposât d’un bilan sain, le NYDFS a nommé la FDIC administrateur pour gérer ses actifs.

Commentaire de TechFlow :

Les autorités bancaires américaines (l’OCC au niveau fédéral, les superviseurs d’État comme le NYDFS) peuvent révoquer l’autorisation d’exercice d’une banque en cas de mauvaise gestion ou d’insolvabilité. En cas d’arrêt d’activité, la FDIC (Federal Deposit Insurance Corporation) est désignée comme administrateur ou liquidateur, jouant un rôle crucial dans la protection des dépôts et la limitation des effets sur le système financier. La fermeture de Silvergate Bank et Signature Bank a replongé l’industrie crypto dans une ère où les actifs virtuels n’avaient aucun compte bancaire officiel, car aucune nouvelle entreprise ne peut immédiatement obtenir une licence bancaire.

Source : Crypto’s Last Stand in the US: USDC, Silvergate, Silicon Valley and Signature Banks Collapse in One Week

8. Réglementation américaine contre Binance et son fondateur CZ

8.1 L’autorité new-yorkaise ordonne à Paxos d’arrêter l’émission de son stablecoin BUSD

Le 13 février 2023, CZ de Binance a déclaré que le Department of Financial Services de l’État de New York (NYDFS) avait ordonné à Paxos, émetteur du BUSD, d’arrêter de frapper de nouveaux jetons BUSD (stablecoin entièrement détenu et géré par Paxos). Paxos a confirmé avoir reçu de la SEC un avis concernant des accusations potentielles liées à son produit BUSD.

Paxos, émetteur enregistré à New York détenant la licence BitLicense, est directement supervisé par le NYDFS. Le BUSD, construit sur Ethereum, est censé être entièrement couvert par des réserves en dollars au ratio 1:1, conformément aux directives du NYDFS de juin 2022. Ce dernier peut exiger l’arrêt de l’émission de BUSD ou la révocation de la licence BitLicense si Paxos ne respecte pas ses engagements en matière d’évaluation des risques clients et de due diligence, notamment contre le blanchiment. Le NYDFS a affirmé que cette mesure vise à clarifier les questions complexes non résolues entre Paxos et Binance.

Paxos a répondu via son site web : à compter du 21 février, il cessera d’émettre de nouveaux BUSD conformément aux instructions du NYDFS, mettra fin à sa collaboration avec Binance et lancera un nouveau stablecoin, le Pax Dollar (USDP), pour remplacer le BUSD. Plus tard, selon Bloomberg, le NYDFS aurait précisé que cette décision ne concernait pas une qualification du BUSD comme valeur mobilière, mais plutôt des allégations de Circle sur une mauvaise gestion des réserves du Binance-Peg BUSD.

8.2 La CFTC accuse Binance et CZ d’évasion intentionnelle des lois américaines et d’exploitation illégale d’un marché de dérivés

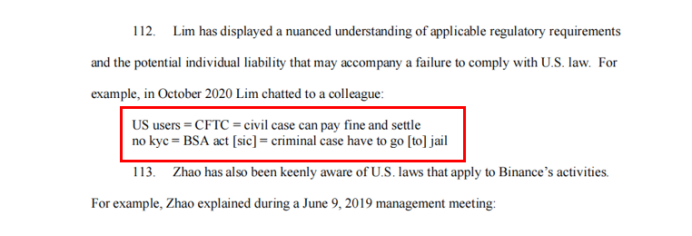

Le 27 mars 2023, la Commission américaine du commerce des matières premières (CFTC) a annoncé avoir intenté une action civile devant un tribunal fédéral contre CZ et trois entités opérant Binance, pour multiples violations de la loi sur les échanges de marchandises (CEA) et des règlements CFTC. Depuis juillet 2019, Binance aurait fourni et exécuté des contrats de dérivés en actifs virtuels à des Américains (malgré le blocage des IP américaines). Sous la direction de CZ, Binance aurait incité employés et clients à contourner les contrôles de conformité (via des VPN, sociétés écrans, etc.), évitant sciemment les lois américaines, opérant de manière opaque et tirant profit d’un arbitrage réglementaire.

La CFTC affirme que tout acteur proposant de tels services aux États-Unis doit s’enregistrer comme Futures Commission Merchant (FCM), assumant des obligations de type KYC et mettant en œuvre des programmes anti-blanchiment. Selon l’activité de dérivés de Binance, il aurait également dû s’enregistrer comme marché contractuel désigné (DCM) ou plateforme d’exécution de swaps (SEF). Or, Binance ne s’est inscrit à aucun de ces registres.

La CFTC demande donc au tribunal d’imposer des sanctions civiles et des interdictions permanentes d’échange et d’enregistrement à CZ et ses entités, pour violation des lois sur les contrats à terme, les options OTC illégales, absence d’enregistrement, manquement à la supervision, absence de procédures KYC/AML, et programmes de conformité inadéquats.

Le président de la CFTC, Rostin Behnam, a déclaré : « Cette action montre qu’aucun territoire, ni aucune prétendue absence de juridiction, ne peut empêcher la CFTC de protéger les investisseurs américains. J’ai été clair : la CFTC continuera d’utiliser tous ses pouvoirs pour détecter et stopper les comportements inappropriés dans ce secteur volatil et risqué. Pendant des années, Binance a continué à faire circuler l’argent en évitant la conformité, sachant qu’il violait nos règles. Ce devrait être un avertissement à tous dans le monde des actifs virtuels : la CFTC ne tolérera pas l’évasion intentionnelle des lois américaines. »

Source : CFTC v. Zhao et al, avis juridique de Samuel Lim, ancien responsable conformité de Binance

8.3 La SEC porte 13 chefs d’accusation contre Binance, plusieurs entités et CZ

Le 5 juin 2023, la SEC a porté 13 accusations contre Binance, plusieurs entités affiliées et son fondateur CZ, notamment : exploitation d’un échange, d’un courtier-négociant et d’un organisme de compensation non enregistrés ; réalisation de transactions frauduleuses et régulation inefficace de Binance US ; émission et vente de valeurs mobilières non enregistrées.

Cette action intervient après la plainte similaire de la CFTC en mars. Dans un document de 136 pages [14], la SEC accuse CZ et plusieurs entités Binance de : recrutement illégal d’investisseurs américains sur Binance.com sans restriction ; émission et vente non enregistrées de valeurs mobilières, incluant BNB, BUSD, les produits d’épargne « Simple Earn » et « BNB Vault », ainsi que des plans de staking, dont la SEC affirme que Binance contrôlait secrètement les actifs engagés par les clients américains sur BAM ; tromperie répétée des investisseurs, mélange arbitraire des actifs clients ou transferts vers Merit Peak Limited, entité contrôlée par CZ, rappelant les accusations contre FTX et Sam Bankman-Fried ; fonctionnement comme bourse, courtier et clearing house sans enregistrement requis ; mensonges de Binance.US sur la prévention de la manipulation, permettant à Sigma Chain, société de market-making non divulguée (aussi propriété de CZ), d’effectuer des wash trades.

La présidente de la SEC, Gary Gensler, a accusé CZ et les entités Binance d’avoir « construit un réseau riche en tromperie, conflits d’intérêts, manque de transparence et fuite intentionnelle des lois ». « Comme allégué, ils ont induit les investisseurs en erreur sur leurs contrôles des risques et volumes de transactions, dissimulé l’opérateur de la plateforme, manipulé leurs market-makers affiliés, et utilisé même les fonds détenus pour les investisseurs », a ajouté Gensler dans un communiqué. « Ils ont tenté de contourner frauduleusement les lois sur les valeurs mobilières américaines pour garder des clients américains à haute valeur ajoutée sur leur plateforme. Le public devrait se méfier d’investir ses économies sur ces plateformes illégales. »

Outre Binance, la SEC a listé comme valeurs mobilières des cryptomonnaies telles que BNB, BUSD, SOL, ADA, MATIC, FIL, ATOM, SAND, MANA, ALGO, AXS, COTI. La liste est explicitement « non exhaustive ». Notons que des jetons très échangés comme ETH, USDC, USDT et LTC n’y figurent pas. Le président de la SEC avait auparavant suggéré que toute cryptomonnaie autre que le Bitcoin pourrait avoir des caractéristiques de titre.

9. Action de la SEC contre Coinbase, principal exchange américain coté en bourse

Moins d’un jour après la poursuite contre Binance et CZ, la SEC a attaqué le 6 juin Coinbase, le plus grand exchange américain conforme, en bourse. Contrairement au cas Binance, cette affaire reflète davantage les défis réglementaires et le cadre juridique auxquels sont confrontés les exchanges d’actifs virtuels.

Coinbase est devenu en avril 2021 le premier fournisseur de services financiers intégrés en actifs virtuels coté aux États-Unis. Réputé pour sa conformité, il détient la licence BitLicense de New York, une charte fiduciaire, des licences MTL dans chaque État américain, ainsi que des licences de service monnaie électronique de la FCA britannique et de la Banque centrale irlandaise, lui permettant d’offrir des services de dépôt/retrait fiduciaire et d’échange crypto-crypto.

Selon la SEC, Coinbase combine des services traditionnels (échange, courtage, compensation). Or, puisque ses actifs sous-jacents incluent des jetons titres (Crypto Asset Securities), il devrait être enregistré auprès de la SEC. Ses manquements seraient donc :

(1) Courtier non enregistré : recrutement d’investisseurs, gestion des fonds et actifs clients, perception de frais ;

(2) Bourse non enregistrée : mise en relation d’ordres d’achat/vente de multiples acheteurs et vendeurs ;

(3) Organisme de compensation non enregistré : détention des actifs clients dans des portefeuilles contrôlés par Coinbase, et règlement-livraison des transactions.

La SEC accuse également Coinbase de commercialiser, via son programme de staking (« Staking-as-a-Service »), l’émission et la vente de valeurs mobilières non enregistrées. Ce service, en conservant les actifs des utilisateurs, leur offre des rendements sur des jetons engagés. La SEC juge cela contraire à la loi sur les valeurs mobilières. Kraken, un autre exchange californien, avait déjà été sanctionné par la SEC en février pour les mêmes raisons, acceptant de payer 30 millions de dollars et d’arrêter son service de staking pour les clients américains.

En outre, la SEC a classé 13 jetons sur Coinbase comme titres, notamment SOL, ADA, MATIC, FIL, SAND, AXS, CHZ, FLOW, ICP, NEAR, VGX, Dash et NEXO. Elle précise que cette liste est « non exhaustive ».

Commentaire de TechFlow :

Bien que les deux affaires de la SEC soient fondamentalement différentes — l’une pour « évasion intentionnelle de la conformité », l’autre pour « recherche active de conformité » — elles ont un point commun : l’identification de certains jetons comme « titres » conduit à l’accusation de non-enregistrement de l’exchange, du courtier ou du clearing. La qualification d’un actif virtuel comme « titre » reste le problème majeur à trancher aux États-Unis.

Justement à cause de cette incertitude, la stratégie réglementaire de la SEC dispose d’un large espace d’action. Elle évite soigneusement de définir profondément ce qu’est un « titre » (comme l’a illustré Gary Gensler en feignant l’ignorance lors d’auditions), préférant utiliser la qualification de jetons comme « titres » pour lancer des enquêtes plus poussées sur des comportements illégaux (

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News