Évaluation comparative de 60 protocoles de contrats perpétuels : le carnet d'ordres conserve son avantage, la dépendance aux oracles s'intensifie, le marché commence à saturer

TechFlow SélectionTechFlow Sélection

Évaluation comparative de 60 protocoles de contrats perpétuels : le carnet d'ordres conserve son avantage, la dépendance aux oracles s'intensifie, le marché commence à saturer

Le marché des contrats perpétuels a déjà atteint une adaptabilité réelle entre le produit et le marché, ce qui pourrait dans une certaine mesure entraîner une saturation du marché.

Rédaction : Pablo Bartol

Traduction : TechFlow

Introduction

Dans le domaine des produits dérivés, les contrats perpétuels sont plus populaires que les options, une reconnaissance largement partagée parmi les investisseurs particuliers et institutionnels. Le volume total des transactions sur les contrats perpétuels BTC est passé d'environ 3 milliards de dollars par jour au début de 2020 à 13 milliards en 2023.

Cette série d'articles vise à présenter un aperçu général du paysage actuel des contrats perpétuels DeFi, et à comparer différents protocoles selon leurs mécanismes de fonctionnement plutôt que leur potentiel en tant qu'instruments d'investissement.

Plus de 60 protocoles sont inclus dans cette analyse :

0x, Alex, Angle, Apollo, Avantis, BlueFin, bZx, Cap, Contango, ConvergenceRFQ, DDEX, DDX, Deri, Derivio, Digitex, Dolomite, Drift, dYdX, Futureswap, Gains Network, Gearbox, GMX, Forks de GMX, Good Entry, Hubble, Hyperliquid, IDEX, Increment, InfinityPool, Injective, Kujira, Kwenta, Lendroid, Levana, Level, Lexer, Mango, MarketProtocol, MCDEX, Mux, NFTperp, Numoen, OpenBook, Opyn (Squeeth), Perennial, Perpetual Protocol, Perpy, Pika, Polynomial, Predy, RabbitX, RageTrade, Sentiment, Serum, STFX, Syndr, Synfutures Protocol, Synthetix, Tigris Trade, Tribe3, Unidex, Variabl, Vega, Vela, Vertex, Vyper et Zeta Markets.

Dans cet article, nous commencerons par un bref rappel sur les contrats perpétuels, puis procéderons à une classification large de ces protocoles. Sur cette base, nous approfondirons les différences entre eux, en examinant les compromis qu'ils adoptent concernant la liquidité fournie et les méthodes de tarification des contrats.

Rappel conceptuel sur les contrats perpétuels

Dans cette section, vous trouverez une brève introduction aux contrats perpétuels.

-

Un contrat à terme est un accord juridique qui fixe un prix pour acheter ou vendre un bien, actif ou titre spécifique à une date future prédéterminée. Contrairement aux options, les contrats à terme ne donnent pas de droit de choix : l'accord est contraignant.

-

Les contrats perpétuels sont une forme de contrat à terme sans date d'expiration, d'où leur nom. Ce concept a été initialement proposé par Robert Shiller en 1992, et mis en œuvre pour la première fois par BitMEX en 2016.

Un contrat perpétuel est un produit Delta-1, ce qui signifie que pour chaque variation de 1 dollar du sous-jacent, le prix du contrat varie également de 1 dollar. Par exemple, supposons que l’Ethereum soit coté à 2000 dollars. Vous ouvrez une position longue perpétuelle d’une valeur nominale de 1 ETH. Après un certain temps, si Ethereum atteint 2200 dollars, votre profit sera de 1 ETH × (2200 $ - 2000 $) = 200 dollars, moins les frais de transaction et les frais de financement.

Ceci permet aux traders de spéculer sur la volatilité des prix sans se soucier de l’échéance. Ils peuvent maintenir leurs positions longues ou courtes aussi longtemps qu’ils le souhaitent. Cependant, ils doivent être conscients qu’ils paient des frais, et lorsqu’ils utilisent l’effet de levier, ils doivent surveiller attentivement la santé de leur position afin d’éviter un appel de marge forcé.

Dans la plupart des protocoles de contrats perpétuels, la liquidation est une composante cruciale, car l’accumulation de dettes pourrait entraîner la faillite du protocole et/ou des fournisseurs de liquidités (LP). Les taux de financement ou taux d'emprunt (selon la terminologie du protocole) sont mis en place pour favoriser l'efficacité du marché, offrir des opportunités d'arbitrage et récompenser les participants prenant des positions moins populaires afin d'équilibrer les positions ouvertes (OI).

Classification des protocoles de contrats perpétuels

Une classification très large peut être établie selon deux variables principales :

-

Le protocole nécessite-t-il de verrouiller de la liquidité à l’intérieur ? Autrement dit : y a-t-il un pool de liquidité ou s’agit-il entièrement d’un système pair-à-pair (P2P) ?

-

Le protocole influence-t-il directement le marché, affectant ainsi la découverte du prix du sous-jacent ou du contrat ? Ou utilise-t-il des oracles pour obtenir le prix juste de l’actif ?

Sur cette base, on peut proposer cette classification fondamentale (peut-être trop simplifiée) :

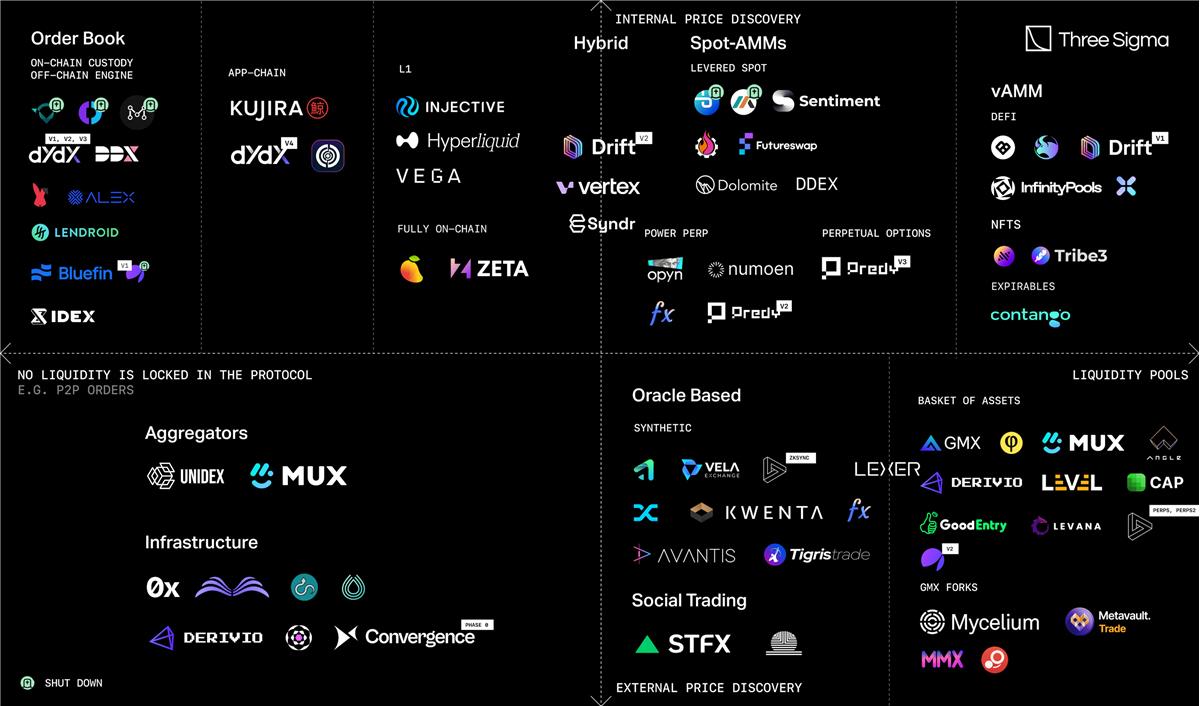

Matrice de classification des protocoles perpétuels basée sur deux critères clés : 1) découverte externe vs interne des prix (avec oracle vs sans oracle) et 2) absence de verrouillage de liquidité vs pools de liquidité (P2P vs P2Pool)

Nous utiliserons cette classification fondée sur les mécanismes de fourniture de liquidité et de tarification tout au long de la section suivante consacrée aux protocoles, afin d’approfondir les différentes manières dont les protocoles proposent des contrats perpétuels.

Ordres limites (Order Book)

On trouve dans cette catégorie les protocoles suivants :

Alex, Apollo, Blue Fin (anciennement Firefly Exchange), DDX, Digitex, dYdX, Hubble, Hyperliquid, IDEX, Injective, Kujira, Lendroid, Mango, Market Protocol, RabbitX, Variabl, Vega et Zeta.

Basés sur AMM

AMM

-

Spot avec levier : bZx, DDEX, Dolomite, Futureswap, MCDEX

-

Compte avec levier : Gearbox, Sentiment

-

Perpétuels puissance : Deri, Numoen, Opyn (Squeeth), Polynomial et Predy v2.

-

Options perpétuelles : Predy v3.

VAMM

-

Drift, Increment, InfinityPools, NFTperp, Perpetual Protocol, Rage Trade et Tribe3.

Bien que Predy et InfinityPools utilisent tous deux la liquidité concentrée d'un AMM pour construire des « options perpétuelles » ou des contrats perpétuels, notez qu'ils les mettent en œuvre différemment, donc appartiennent à des catégories distinctes. Dans notre série précédente sur les options, nous avons présenté certains protocoles basés sur des concepts similaires mais davantage axés sur une expérience proche de celle des options, tels que Gamma Swap, Panoptic ou Smilee.

Basés sur oracle

Dans cette catégorie, on trouve les protocoles suivants :

Liquidité synthétique

-

Avantis, Gains Network, Deri, Synthetix (Kwenta, Polynomial, etc.), Tigris Trade et Vela.

Panier d’actifs

-

Angle, Apollo V2, Cap, Deri, Derivio, GMX et ses forks, Good Entry, Levana, Level, Lexer, Mux, Pika et Synfutures Protocol.

Autres

Ces protocoles ne correspondent pas exactement aux catégories ci-dessus ou méritent une catégorie séparée. Ils sont donc listés ici pour exhaustivité, mais le reste de l'article se concentrera sur les catégories mentionnées ci-dessus.

Agrégateurs

Dans cette catégorie, on trouve :

-

UniDEX et MUX.

Similaires aux agrégateurs de spot comme 1inch, Matcha ou DeFillamaSwap. Ces protocoles comparent les frais et les prix des plateformes de trading perpétuels pour exécuter les ordres là où les conditions sont les plus avantageuses.

Trading social <> Copie de trades

Dans cette catégorie, on trouve :

-

Perpy et SFTX.

Ils permettent à des utilisateurs de copier des trades effectués sur d'autres plateformes. Par exemple, un trader opère sur GMX, et d'autres utilisateurs reproduisent ses mêmes positions.

Infrastructure

Protocoles permettant à d'autres protocoles de s'appuyer sur eux.

-

0x, Serum, OpenBook permettent à des protocoles de lancer des plateformes à livres d'ordres.

-

Vyper, Derivio, Perennial et Convergence RFQ proposent des solutions plus spécifiques. En général, ils peuvent être considérés comme des couches de base sur lesquelles d'autres protocoles peuvent construire leurs propres marchés.

Brève introduction à RFQ. RFQ signifie « Request For Quote » (demande de cotation). Typiquement, un trader demande une cotation, et un market maker répond avec une offre pour un instrument/actif/quantité donné.

Actifs à échéance

Contango propose des actifs à échéance. Ce ne sont ni des perpétuels — puisqu'ils expirent — ni des forwards. Contango n’a ni livre d'ordres ni pool de liquidité. Lorsqu'une position est ouverte, Contango emprunte sur un marché à taux fixe, fait un swap au comptant, puis prête à nouveau sur un marché à taux fixe. Les paires sont basées sur les actifs disponibles sur les marchés monétaires à taux fixes, comme les rendements ou les notions. À l'échéance, le contrat peut être réglé en espèces ou par livraison physique.

Analyse du marché des protocoles perpétuels

Aperçu du marché :

Il convient de noter que notre étude présente un biais de survie. Néanmoins, nous nous concentrons sur l'inclusion de ces protocoles, malgré leurs niveaux de réussite variés.

Avant d'explorer les différents types de protocoles perpétuels, deux considérations importantes liées aux dérivés blockchain doivent être mentionnées : l'incertitude réglementaire et le contexte historique antérieur au DeFi.

Les dérivés blockchain font face à une incertitude réglementaire. Ils rencontrent des défis réglementaires pouvant impacter les marchés. Voici deux cas importants :

-

Digitex, décembre 2017. La plateforme a fait l'objet d'une enquête réglementaire après avoir été poursuivie par la Commission du commerce des matières premières (CFTC) pour exploitation illégale d'une plateforme de contrats à terme.

-

bZx ou bZeroX (Fulcrum Trade), juin 2019. L'historique de bZx est plus complexe que celui de Digitex. Il a subi quatre pertes majeures (lien). Le protocole était géré par Ooki DAO. La CFTC a poursuivi les fondateurs et Ooki DAO pour offre illégale de trading hors bourse d'actifs numériques.

Avant l'été 2020 du DeFi, peu de choses se sont produites sur la chaîne ; plusieurs projets prometteurs n'ont jamais abouti.

-

VariabL, quatrième trimestre 2017. La dernière mise à jour sur le blog remonte au deuxième trimestre 2018. VariabL était une plateforme de dérivés construite par ConsenSys sur Ethereum.

-

Market Protocol. Dernière mise à jour sur Twitter en décembre 2019.

Ordres limites

L'objectif des livres d'ordres est de réaliser pleinement le trading pair-à-pair sur chaîne. Toutefois, le principal problème est que la plupart des blockchains populaires ne conviennent pas à un livre d'ordres entièrement sur chaîne.

Différentes solutions ont donc été adoptées :

1) Déplacer une partie du système hors chaîne. Principalement le moteur de matching, car il s'agit de la composante la plus intensive en ressources (coûteuse en calcul) du livre d'ordres.

2) Solution entièrement sur chaîne. Migration vers des blockchains alternatives comme Solana, offrant un débit plus élevé mais une sécurité moindre. Les mises à jour du livre d'ordres peuvent se produire à chaque bloc ou toutes les demi-secondes.

3) Créer sa propre couche 1 (L1). Deux approches possibles : construire une application chain sur OP Stack ou Cosmos, ou développer une L1 indépendante depuis zéro.

Chaque méthode comporte des avantages et inconvénients. Par exemple, placer une partie de l'application hors chaîne introduit des hypothèses de confiance. Utiliser une blockchain de base avec moins de sécurité implique un gain en débit mais une moindre décentralisation. Une application chain peut permettre au protocole de capturer la MEV, mais au prix d'un cadre plus permisif et d'une friction accrue.

Market makers automatiques (AMM)

Contrairement aux livres d'ordres où les transactions sont réglées en P2P, les AMM exigent que la liquidité soit verrouillée dans des pools. La différence clé entre AMM et vAMM est que les AMM nécessitent une liquidité réelle, tandis que la liquidité des vAMM provient directement de coffres situés en dehors du vAMM, donc n'exige pas nécessairement la présence de LP.

AMM Spot

Dans ce cas, bien que l'AMM ne soit pas un contrat perpétuel, il est inclus car il permet aux traders d'avoir une exposition Delta=1 sur l'actif sous-jacent en utilisant l'effet de levier via emprunt.

Toutefois, ce type de protocole présente certains avantages.

Des AMM comme Uniswap offrent la flexibilité de trader divers actifs dès qu'un marché liquide existe. Cela permet aux traders d’accéder de façon levée à des actifs qui ne seraient pas éligibles sur d’autres protocoles de contrats perpétuels. De plus, l’utilisation de liquidités déjà présentes dans les AMM spot assure une liquidité continue pour matcher les ordres d’achat et de vente, contribuant ainsi à la découverte des prix.

Cependant, certains compromis existent. Pour attirer des emprunteurs capables d’offrir du levier, il faut les inciter par des rendements attractifs et/ou des récompenses. En outre, bien que nous ayons mentionné que tous les actifs pourraient théoriquement être traités grâce aux marchés spot, un certain niveau de permissionnement est nécessaire pour éviter que les utilisateurs perdent les fonds prêtés dans des pièges (meme coins, scams, etc.).

Étant donné que les fournisseurs de liquidité ne sont pas les contreparties directes des traders, ils évitent le risque de faillite. Mais cela au prix de devenir prêteurs aux traders et de supporter un risque de crédit.

Concernant les perpétuels puissance, ils ont été introduits par Paradigm en 2021. Opyn (SQUEETH) a été le premier à les mettre en œuvre. En résumé, ils offrent un rendement en n^x, par exemple ETH².

VAMM

Les vAMM proposent une structure de marché découplée, facilitant une découverte indépendante des prix par rapport au prix spot sous-jacent. Cela peut entraîner des écarts entre le prix du futur et le prix spot de l'actif, créant ainsi des opportunités d'arbitrage. D’un autre côté, quel est le vrai prix d’un contrat perpétuel ?

Un autre défi des vAMM est la liquidité. Le manque de profondeur peut provoquer des fluctuations indésirables lors de l’ouverture/fermeture de positions.

Le modèle vAMM repose sur la liquidation des positions et l’équilibre des positions ouvertes pour garder le prix marqué proche du prix spot. Cependant, cela crée des déséquilibres inhérents et des biais, particulièrement en période de krach ou de forte volatilité.

Protocoles basés sur oracle

De manière générale, les protocoles basés sur oracle peuvent être définis comme ayant un pool de liquidité agissant comme contrepartie. Contrairement aux AMM, le protocole lui-même ne participe pas à la découverte des prix, mais utilise un oracle pour tarifer l’actif sous-jacent depuis d’autres marchés.

On distingue deux prototypes principaux de contrats perpétuels basés sur oracle.

-

Liquidité synthétique. Un seul actif sert de base pour tous les marchés. Grâce à l’oracle, les LP peuvent être contrepartie de tous ces marchés.

-

Panier d’actifs. Utilisation d’un panier d’actifs comme contrepartie. Par exemple, dans un hypothétique BTC/USDC, le BTC sert de collatéral pour les longs, l’USDC pour les courts. On peut ajouter plus d’actifs, mais c’est le principe général.

Actifs synthétiques. Leur avantage est qu’il n’y a aucune limite pratique au nombre de marchés ajoutables, pourvu qu’un oracle suffisamment fiable existe. Cela rend le protocole plus flexible. En revanche, cela expose davantage les fournisseurs de liquidité, car ils supportent un risque sur des actifs qu’ils ne peuvent pas couvrir sur chaîne (ex. : être contrepartie sur or ou USD/JPY). L’avantage est que, si le panier d’actifs reste équilibré à 50 % en stablecoins, il n’y a pas de perte temporaire imprévue, similaire au cas de Uniswap V2.

Les protocoles utilisant un panier d’actifs offrent un cadre plus strict aux fournisseurs de liquidité, favorable à la gestion des risques (actifs volatils soutiennent les longs, stables soutiennent les courts, donc même en cas de forte volatilité, le système reste solvable). Cela se fait au détriment des traders, qui ont moins de marchés disponibles. Par exemple, sur GMX v1, seules cinq paires sont négociables. Toutefois, une objection légitime serait de savoir si la majorité des traders veulent vraiment accéder à des marchés au-delà du Bitcoin et de l’Ethereum. Des données de volume par actif sont disponibles ici. Un rapide coup d’œil montre que chez Gains Network, 50 à 70 % du volume provient du Bitcoin et de l’Ethereum, tandis que chez Kwenta, ce chiffre varie entre 40 et 80 %.

Découpage des protocoles

Après cet aperçu du marché, nous passons à l’analyse des composantes fondamentales des protocoles. Cet article se concentrera sur la fourniture de liquidité et la tarification.

Fourniture de liquidité

Du point de vue du protocole, on peut distinguer deux grandes catégories :

-

Transactions P2P. Aucune liquidité n'est verrouillée sur la plateforme (TVL = 0).

-

Pools de liquidité. Transactions via AMM, vAMM ou oracle.

Les sujets abordés dans cette section incluent :

Mécanismes de liquidité dans les protocoles décentralisés. Qui est la contrepartie des traders ? – Rôle et incitations des fournisseurs de liquidité – Équilibrage de la liquidité entre actifs et marchés.

Livres d'ordres

En résumé, les market makers et les preneurs d'ordres échangent entre eux. Le protocole peut inciter à la liquidité des market makers / preneurs.

Pour le protocole, la tâche complexe consiste à faire correspondre rapidement les ordres. Par exemple, selon un rapport du groupe Deutsche Börse datant de mai 2023, les participants réagissent en moins de 2770 nanosecondes. Peut-on traiter cela sur une blockchain générique comme Ethereum ? La réponse est non.

Cela oblige les protocoles à aller hors chaîne ou à créer une dApp où les validateurs doivent aussi exécuter le livre d'ordres. Ainsi, les fournisseurs de liquidité sont des agents actifs interagissant avec d'autres participants. Hormis le fait que les market makers ne feront probablement pas de marché pour des tokens memes comme HarryPotterObamaSonic10Inu, rien n'empêche techniquement un livre d'ordres de les lister.

AMM Spot

Ici, la liquidité servant au règlement provient d'AMM comme Uniswap. Toutefois, le protocole doit inciter les emprunteurs à venir, car ce sont eux qui fournissent le levier aux traders. Sentiment et Gearbox, bien qu'offrant plus de fonctionnalités, relèvent aussi de cette catégorie. Les fournisseurs de liquidité jouent un rôle relativement passif : ils « simplement » fournissent du levier.

Perpétuels Puissance

Les perpétuels puissance, comme SQUEETH, comportent deux participants : l'un est haussier sur ETH², l'autre baissier sur ETH². Comme chaque protocole suit une conception différente, il est difficile de généraliser. Par exemple :

-

Chez Opyn, le vendeur (court) utilise de l'ETH comme collatéral pour frapper le perpétuel puissance. L'acheteur (long) ne peut acheter SQUEETH que sur le marché ouvert, par exemple via un AMM comme Uniswap. Pour réaliser un profit, il doit aussi pouvoir revendre.

-

Chez Numoen, le long frappe le jeton, et les fournisseurs de liquidité fournissent des jetons LP comme garantie, qu'ils prêtent aux traders.

-

Deri utilise un unique pool de liquidité comme contrepartie pour tous les dérivés, y compris les perpétuels puissance. Bien que Deri soit inclus ici, son modèle de liquidité est essentiellement identique à celui des protocoles basés sur oracle.

-

Polynomial n'a pas encore publié son modèle, mais l'équipe affirme utiliser les pools de liquidité différemment de ses concurrents.

vAMM

Concernant la fourniture de liquidité, les vAMM adoptent diverses approches.

-

Perpetual Protocol et les protocoles qui suivent son modèle (comme NftPerp). Théoriquement, aucun fournisseur de liquidité n'est requis, car le vAMM frappe des jetons virtuels sans besoin de contrepartie. Que se passe-t-il sans contrepartie ? C’est pourquoi, dans Perp v1, l’équipe a été pendant un temps l’un des principaux fournisseurs de liquidité, faisant du market making pour faciliter les échanges. Plus tard, des LP ont été introduits : bien qu’on souhaite toujours apparier longs et courts, l’introduction de LP garantit une liquidité continue. Ainsi, dans ce modèle, les fournisseurs de liquidité peuvent être passifs (fournir de la liquidité, les traders s’autorégulant) ou plus actifs (arbitrer les prix et percevoir les frais de financement).

-

Increment adopte un modèle similaire à Perpetual

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News