Analyse de FDV : ne vous laissez pas tromper par la taille de l'évaluation, tenez compte de l'effet de dilution des jetons

TechFlow SélectionTechFlow Sélection

Analyse de FDV : ne vous laissez pas tromper par la taille de l'évaluation, tenez compte de l'effet de dilution des jetons

La valeur boursière entièrement diluée a un certain sens, dans une certaine mesure.

Rédaction : SAM ANDREW

Traduction : TechFlow

La capitalisation boursière entièrement diluée, souvent appelée dans le domaine des cryptomonnaies FDMC ou valeur entièrement diluée (FDV), est un concept provenant du marché boursier qui a été adapté de façon imparfaite aux cryptomonnaies. Ce concept vise à capturer la nature dilutive d'un protocole. Toutefois, sa méthode actuelle d'utilisation présente des défauts et doit être mise à jour.

Cet article examine les erreurs liées au concept de « capitalisation entièrement diluée » dans les cryptomonnaies, et propose une alternative.

Rappel

La capitalisation boursière représente la valeur actions d'une entreprise sur le marché public. Elle correspond au prix de l'action multiplié par le nombre d'actions en circulation. L'essor des sociétés technologiques dans les années 1990 a popularisé la rémunération basée sur des actions. Les entreprises ont commencé à payer leurs employés avec des options sur actions. Cette forme de rémunération présente plusieurs avantages : elle aligne les intérêts de l'entreprise et de ses employés, constitue une dépense non monétaire, et bénéficie d’un traitement fiscal avantageux.

Jusqu’à récemment, la rémunération en actions n’apparaissait pas dans le compte de résultat de l’entreprise, ni comme un flux de trésorerie dans son tableau de flux. C’était une charge invisible. Elle se manifestait toutefois indirectement par l’augmentation du nombre total d’actions en circulation. Ainsi, toutes choses égales par ailleurs, le bénéfice par action diminuait.

Les analystes financiers ajustaient alors le nombre d'actions en circulation pour intégrer cette charge implicite. Ils ajoutaient au nombre actuel d’actions celles qui seraient distribuées ultérieurement aux employés. La somme de ces deux montants était appelée le nombre d’actions entièrement diluées. La capitalisation entièrement diluée s’obtenait en multipliant ce nombre par le cours de l’action. Ces indicateurs — actions entièrement diluées et capitalisation entièrement diluée — sont couramment utilisés en analyse boursière.

Application aux cryptomonnaies

Un concept similaire de capitalisation boursière s'applique aux cryptomonnaies. La capitalisation d’un protocole est égale au prix du jeton multiplié par le nombre de jetons en circulation. Ce nombre correspond essentiellement au nombre d'actions en circulation. Toutefois, contrairement aux actions, le nombre de jetons en circulation peut augmenter fortement au fil du temps.

Les entreprises évitent généralement d’émettre de nouvelles actions. Émettre des actions revient à vendre une partie de l’entreprise au prix actuel. Si une entreprise est optimiste quant à son avenir, pourquoi vendrait-elle aujourd’hui une participation qu’elle pourrait valoriser davantage demain ? Cela diluerait la valeur pour les actionnaires existants.

En revanche, les protocoles émettent fréquemment de nouveaux jetons. L’émission de jetons fait partie intégrante de leur « modèle économique ». Tout a commencé avec Bitcoin. Les mineurs Bitcoin garantissent que les transactions sont correctement inscrites dans la blockchain. En contrepartie, ils reçoivent des bitcoins. Le réseau Bitcoin doit donc continuellement émettre de nouvelles unités pour rémunérer les mineurs. Les blockchains suivantes ont adopté le même modèle : distribution de jetons natifs pour récompenser les validateurs honnêtes.

Ce modèle intrinsèque d'émission implique une augmentation constante du nombre de jetons en circulation. La simple capitalisation boursière ne reflète pas cette dynamique future. C’est pourquoi le concept de capitalisation entièrement diluée a été développé. Il correspond au prix actuel du jeton multiplié par le nombre total de jetons prévus à terme. Pour les protocoles à émission croissante, on utilise souvent la projection sur dix ans.

La capitalisation entièrement diluée a un certain sens

Il est juste de reconnaître que la capitalisation boursière seule ne donne pas une image complète. Un indicateur différent est nécessaire pour intégrer l’effet des futures émissions de jetons.

Parallèlement, les « modèles économiques » des protocoles ont évolué. Les nouvelles émissions ne servent plus uniquement à récompenser les mineurs, comme c’était le cas initialement avec Bitcoin. Elles visent aussi à développer le réseau. L’émission de jetons permet de stimuler l’adoption fonctionnelle du réseau. Un réseau — que ce soit Facebook, Uber, Twitter ou une blockchain — n’a que peu d’utilité s’il n’est pas utilisé par beaucoup. Or, peu de personnes souhaitent être des utilisateurs précoces. En distribuant des jetons aux premiers adopteurs, on leur offre une incitation financière pour utiliser et promouvoir le réseau jusqu’à ce qu’il devienne utile par lui-même.

L’émission de jetons est également devenue une forme de rémunération pour les développeurs ambitieux qui construisent les protocoles, ainsi que pour les fonds de capital-risque qui les soutiennent. Récompenser les entrepreneurs, les investisseurs et les premiers utilisateurs n’est pas problématique. Le point clé est que l’émission de jetons est devenue bien plus complexe.

Mais la capitalisation entièrement diluée comporte des défauts

La logique derrière la capitalisation entièrement diluée présente de nombreuses failles.

1. Erreur mathématique

Pour une raison inexpliquée, le marché des cryptomonnaies suppose qu’un protocole prend plus de valeur lorsqu’il émet davantage de jetons. C’est totalement erroné. Dans les affaires, l’économie ou les cryptomonnaies, il n’existe aucun exemple où l’émission accrue d’un actif augmente la valeur individuelle de cet actif. C’est une question élémentaire d’offre et de demande. Si l’offre augmente sans demande correspondante, la valeur diminue.

Le jeton FTT est un exemple emblématique. Sa structure et ses mécanismes étaient similaires à ceux d'autres jetons. Avant l'effondrement de FTX, le prix du FTT était de 25 dollars. La capitalisation boursière s’élevait à 3,5 milliards, avec 140 millions de jetons en circulation. La capitalisation entièrement diluée atteignait 8,5 milliards, pour un total de 340 millions de jetons prévus.

Ainsi, en émettant 200 millions de jetons supplémentaires — soit une multiplication par 2,4 — la capitalisation du FTT aurait aussi été multipliée par 2,4… Comment cela pourrait-il avoir un sens ?

Pour que la capitalisation entièrement diluée du FTT atteigne effectivement 8,5 milliards, ces 200 millions de jetons supplémentaires auraient dû être vendus à 25 dollars chacun. Mais ce n’est pas ce qui s’est produit. Ces jetons ont été distribués gratuitement, sans aucune entrée financière.

Le tableau ci-dessous illustre la différence entre l’émission gratuite de 200 millions de FTT et leur vente. L’émission simple ajoute 200 millions de jetons à l’offre existante, portant le total à 340 millions. Elle n’affecte pas la capitalisation boursière. On s’attend plutôt à une baisse de 59 % du prix par jeton, car la base (le nombre total de jetons) augmente de 143 % tandis que la valeur globale reste constante. C’est une simple règle de proportion.

Inversement, si ces 200 millions de FTT avaient été vendus à 25 dollars, le protocole aurait généré 5 milliards de dollars de revenus, portant la capitalisation à 8,5 milliards. Le nombre de jetons en circulation serait passé à 340 millions. À la fois la capitalisation et le nombre de jetons auraient augmenté de 143 %, maintenant inchangé le prix par jeton.

Le fonctionnement des actions est similaire. Si Apple émet plus d’actions sous forme de rémunération en actions à ses employés, elle ne reçoit aucun argent. Résultat : le nombre d’actions entièrement diluées augmente, et le prix par action diminue. Si Apple vend des actions au prix du marché, elle obtient des liquidités. Sa capitalisation augmente du montant perçu, et le nombre d’actions augmente également. Le prix par action reste stable.

Appliquer la logique de capitalisation entièrement diluée des cryptomonnaies aux actions met en lumière son absurdité. Si cette logique était valide, chaque entreprise devrait émettre davantage d’actions pour augmenter sa capitalisation entièrement diluée. Manifestement, cela ne se produit pas. Poursuivie à son terme, cette logique impliquerait que la capitalisation entièrement diluée de toute entreprise est infinie — puisqu’il n’y a pas de limite théorique au nombre d’actions émises. Ainsi, indépendamment de leur taille, croissance, rentabilité ou rendement du capital, toutes les entreprises auraient la même capitalisation entièrement diluée : infinie. Ce qui est évidemment faux.

Et les protocoles déflationnistes, alors ?

La plupart des protocoles sont inflationnistes, c’est-à-dire qu’ils émettent davantage de jetons au fil du temps. Certains sont, ou deviendront, déflationnistes : le nombre de jetons en circulation diminuera à l’avenir. Selon la logique actuelle de la capitalisation entièrement diluée, un protocole déflationniste aurait donc moins de valeur à l’avenir qu’aujourd’hui.

Un actif dont l’offre diminue verrait sa valeur baisser à cause de cette rareté ? Cela n’a aucun sens. Cela contredit les principes fondamentaux de l’offre et de la demande.

2. Elle suppose des situations impossibles

La logique de la capitalisation entièrement diluée dans les cryptomonnaies suppose des scénarios irréalistes. Si la capitalisation entièrement diluée du FTT est de 8,5 milliards alors que sa capitalisation réelle est de 3,5 milliards, cela signifie que chaque destinataire des 200 millions de nouveaux jetons créerait instantanément une valeur de 5 dollars par jeton. Comme expliqué, cette émission ne génère aucun revenu. Donc, pour atteindre une capitalisation de 8,5 milliards, les détenteurs de ces nouveaux jetons devraient créer 5 milliards de valeur du jour au lendemain.

Mais comment y parviendraient-ils ?

Comment remettre davantage de jetons entre les mains des gens pourrait-il augmenter la capitalisation ? C’est impossible. Ces jetons seront probablement simplement conservés dans des portefeuilles comme actifs passifs. Les destinataires ne feront sans doute rien d’autre que les échanger.

3. Conséquences imprévues

Une conséquence imprévue de cette logique est la surestimation de la valeur des protocoles. Les investisseurs, à tort ou à raison, associent souvent une grande capitalisation à une plus grande valeur et stabilité. Beaucoup se sentent rassurés par les très hautes capitalisations entièrement diluées des protocoles, sans réaliser les faiblesses logiques de ce calcul. Sur ce plan, le FTT était particulièrement problématique.

Quand le FTT valait 50 dollars, sa capitalisation était de 7 milliards, et sa capitalisation entièrement diluée de 17 milliards. Pourtant, durant cette période, le volume quotidien moyen des échanges de FTT dépassait rarement quelques centaines de millions de dollars.

Cette combinaison — haute capitalisation entièrement diluée, faible capitalisation réelle, et très faible volume d’échanges — a conduit à des catastrophes. Pendant le pic du marché crypto, certains jetons ont suivi ce modèle. Cette configuration rendait la manipulation de marché possible. Avec un faible volume, quelques acteurs pouvaient contrôler à la fois les échanges et les prix. Or, le prix du jeton détermine la capitalisation, donc la capitalisation entièrement diluée. Des jetons presque inactifs ou manipulés soutenaient ainsi une valeur artificiellement gonflée, utilisée comme collatéral pour des prêts, masquant la petite taille réelle des investissements.

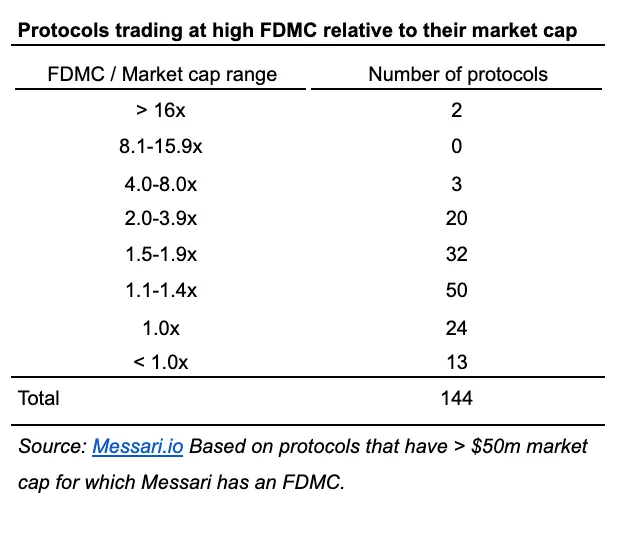

Aujourd'hui, les actifs avec une forte capitalisation entièrement diluée mais une faible capitalisation réelle sont moins fréquents. Mais ils existent encore. Le tableau ci-dessous montre le nombre de protocoles selon le ratio entre capitalisation entièrement diluée et capitalisation réelle.

4. L’émission de jetons ressemble de plus en plus à la rémunération en actions

Depuis la publication du whitepaper de Bitcoin par Satoshi Nakamoto, l’objectif de l’émission de jetons a considérablement évolué. Elle ne se limite plus à récompenser les mineurs et validateurs du réseau.

L’émission de jetons ressemble de plus en plus à la rémunération en actions sur les marchés traditionnels. Les protocoles récompensent les contributeurs — développeurs, utilisateurs précoces, etc. — en leur attribuant leurs jetons natifs, exactement comme les entreprises accordent des options d’achat d’actions à leurs employés, consultants et investisseurs.

L’émission de jetons doit être vue comme une forme de rémunération en actions. Tout comme l’émission d’actions, c’est un coût pour le protocole ou l’entreprise. Cela dilue le nombre de jetons ou d’actions en circulation. Mais si elle est bien gérée, cette dépense devient un investissement. Elle peut générer un retour supérieur. Un employé motivé, récompensé en actions, peut créer plus de valeur que celle des actions reçues. De même, un participant au réseau peut créer pour le protocole une valeur supérieure à celle des jetons reçus.

Le retour sur investissement des actions ou jetons attribués ne se voit que longtemps après. Jusque-là, seul un plan d’attribution bien pensé peut donner une indication fiable : une distribution excessive ou une dilution trop importante n’a aucune valeur.

Toutes les distributions de jetons ne sont pas égales

Le calcul de la capitalisation entièrement diluée inclut toutes les futures émissions de jetons. Mais toutes les émissions ne sont pas identiques. Certains jetons vont aux premiers utilisateurs, d’autres à l’équipe fondatrice, à des investisseurs précoces, ou à la fondation du protocole pour usage futur. D’autres encore sont destinés à des réserves ou à des fonds écologiques, c’est-à-dire à financer le développement du réseau. Ces jetons, prévus pour des investissements futurs, ne devraient pas être inclus dans le nombre de jetons en circulation.

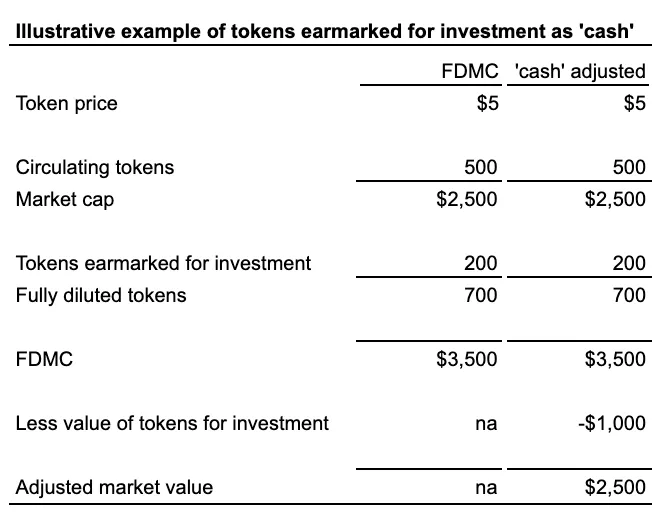

Les jetons affectés à des investissements futurs sont comparables à la trésorerie figurant au bilan d’une entreprise. La trésorerie diminue la valeur d’entreprise totale. Cette dernière est appelée « valeur d’entreprise » (Enterprise Value). Elle reflète la valeur de tous les actifs de l’entreprise. Elle comprend deux parties : la valeur des capitaux propres (la capitalisation boursière pour une société cotée) et la dette nette (dette totale moins trésorerie). L’idée est que les actifs totaux sont financés par les capitaux propres et la dette nette. Le tableau ci-dessous montre comment, toutes choses égales par ailleurs, une augmentation de trésorerie réduit la valeur d’entreprise.

La valeur des jetons affectés à des investissements futurs est égale au prix du jeton multiplié par le nombre de jetons réservés. Il s’agit d’un fonds disponible pour le développement du réseau, comparable à la trésorerie sur un bilan.

Le tableau ci-dessous illustre ce raisonnement. Prenons un protocole avec 500 jetons en circulation. 200 jetons supplémentaires sont émis et placés en réserve pour financer le développement. À un prix de 5 dollars, la capitalisation est de 2 500 dollars, et la capitalisation entièrement diluée de 3 500 dollars. Les 200 jetons en réserve valent 1 000 dollars. Cette valeur doit être soustraite de la valeur totale du protocole, comme la trésorerie diminue la valeur d’entreprise d’une entreprise.

Les jetons prévus pour des investissements futurs peuvent être vus comme des actions non émises. De même que l’on ne comptabilise pas les actions futures d’Apple dans sa capitalisation entièrement diluée, on ne devrait pas inclure ces jetons. Apple peut vendre des actions pour obtenir des liquidités afin de développer ses produits. La valeur future de ces produits se reflétera ensuite dans sa capitalisation. De même, un protocole peut émettre des jetons vers son trésor pour disposer de « liquidités » destinées à développer son réseau. La différence est que, pour un protocole, ces « liquidités » sont ses propres jetons. Il n’a pas besoin de les vendre sur le marché comme Apple. Dans ce sens, un protocole ressemble davantage à une banque centrale, qui émet de la monnaie pour financer ses dépenses.

La différence tient à la flexibilité

Les protocoles ont dès le départ un grand nombre de jetons en circulation parce qu’ils sont structurés de manière rigide. Une entreprise peut librement émettre ou racheter des actions, mais cela nécessite l’approbation du conseil d’administration et parfois des actionnaires. En revanche, pour un protocole, émettre ou brûler des jetons est beaucoup plus facile.

Dès le départ, un protocole doit fixer le nombre total de jetons à émettre et le calendrier d’émission. C’est une mentalité du type « tout est décidé dès le premier jour ». Ni les entreprises ni les banques centrales ne fonctionnent avec une telle rigidité. Le nombre d’actions ou la masse monétaire varient selon la dynamique du marché. Les protocoles doivent divulguer un nombre fixe de jetons car ceux-ci servent de monnaie pour rémunérer les participants. Si ce nombre n’était pas fixé, les participants craindraient une perte de valeur due à l’inflation. Le coût de cette assurance est une structure rigide des jetons.

Capitalisation entièrement diluée (FDMC) gonflée

Certains protocoles gonflent leur capitalisation entièrement diluée (FDMC). Le nombre de jetons utilisé pour le calcul inclut ceux émis vers le trésor pour investissement. Cela conduit à une FDMC exagérée, et donc à des multiples d’évaluation surévalués.

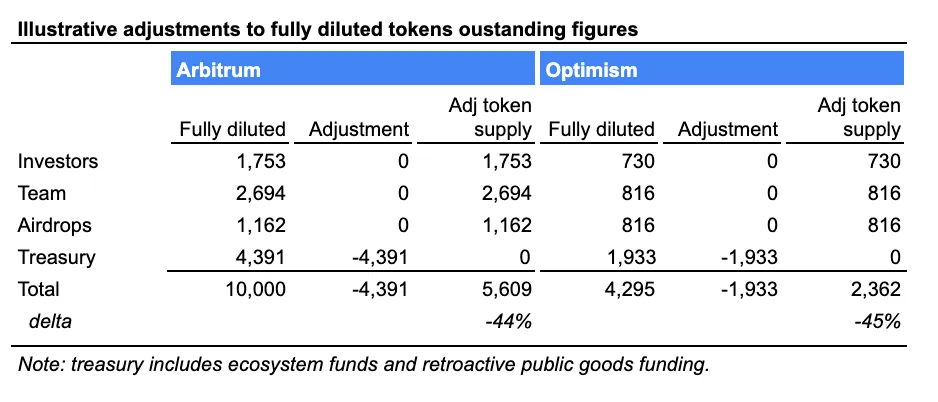

Par exemple, Arbitrum et Optimism surestiment leur FDMC. Leurs FDMC incluent l’ensemble des jetons prévus à émettre. Pourtant, dans les deux cas, une large part de ces jetons est allouée à des départements financiers ou équivalents, destinés à financer l’écosystème. En excluant ces jetons du total, on obtient une offre ajustée plus précise, et donc une capitalisation ajustée.

Le tableau ci-dessous montre les ajustements nécessaires pour Arbitrum et Optimism. L’offre ajustée est inférieure de 45 % par rapport au chiffre entièrement dilué.

Quelle est la bonne offre de jetons ?

L’offre en circulation est partiellement correcte : elle reflète les jetons actuellement émis. Mais elle ignore l’impact des futures émissions. L’offre entièrement diluée est aussi partiellement correcte : elle inclut tous les jetons prévus. Mais elle ne soustrait pas les jetons alloués au trésor. Le bon chiffre devrait partir de l’offre entièrement diluée, puis retirer les jetons destinés au trésor.

Une chose est sûre : le chiffre de capitalisation entièrement diluée est trompeur. Les analystes avisés ne devraient pas surestimer la valeur d’un protocole en fonction des futures émissions, mais plutôt ajuster à la baisse la valorisation actuelle en tenant compte de la dilution future.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News