Interview exclusif avec le PDG de SubstanceX : La plupart des CEX ne parviennent pas à aligner parfaitement leurs comptes, et la mise à niveau de Cancun représentera une opportunité clé pour le déploiement des DEX

TechFlow SélectionTechFlow Sélection

Interview exclusif avec le PDG de SubstanceX : La plupart des CEX ne parviennent pas à aligner parfaitement leurs comptes, et la mise à niveau de Cancun représentera une opportunité clé pour le déploiement des DEX

« Offrir sur Arbitrum l'expérience produit des contrats perpétuels de CEX, telle quelle, est le meilleur produit possible. »

Rédaction : TechFlow Intern

Après une série de crises de confiance touchant les CEX et les institutions centralisées, nous attendons plus que jamais l’émergence des DEX. Parallèlement, nous assistons à l’apparition de nombreux produits DEX, dont le concept le plus fréquemment évoqué est celui d’« offrir un produit décentralisé aux fonctionnalités comparables à celles des exchanges centralisés ». Toutefois, pour atteindre une telle expérience utilisateur, la contribution indispensable vient des « initiés ».

Les professionnels ayant travaillé dans les exchanges savent mieux que quiconque comment fonctionnent les produits CEX existants, leurs défauts structurels, les lacunes des DEX actuels, ainsi que les points précis où l'expérience utilisateur peut encore progresser.

Dans cet article, nous avons interviewé Roger, un expert chevronné du secteur financier traditionnel et des exchanges centralisés, qui a récemment lancé son propre produit : Substance Exchange (ci-après appelé SubstanceX), un DEX dont la puissance produit et l’expérience utilisateur surpassent clairement ceux des concurrents disponibles sur le marché.

Comment un exchange décentralisé doit-il concevoir ses produits ? Quels utilisateurs viser ? Et comment tirer parti de cette fenêtre dorée entre régulation floue et croissance sauvage afin d’assurer un développement durable ?

En tant que PDG et fondateur de SubstanceX, Roger partage ici ses profondes observations issues de son riche parcours professionnel et de ses recherches directes auprès des utilisateurs, en abordant les différences fondamentales entre CEX et DEX, ainsi que la manière dont SubstanceX construit sa force produit pour s’imposer parmi les meilleurs DEX au monde.

Origine et choix : Make Something People Want

TechFlow : Pourriez-vous vous présenter brièvement et parler de ce que vous faites actuellement ?

Roger :

Bonjour à tous, je suis Roger, PDG et fondateur de SubstanceX. Mon intérêt pour le domaine des cryptomonnaies remonte à plus de dix ans.

Dès 2013, alors que je faisais mes études de physique à l’université de Waterloo, j’ai commencé à trader des contrats sur une plateforme chinoise nommée 796, probablement l’un des premiers exchanges à proposer des contrats.

En 2017, j’ai officiellement intégré l’industrie des cryptomonnaies en tant que market maker chez OKX. À cette époque, mon équipe et moi-même figurions parmi les leaders en volume de trading sur de nombreux paires de contrats trimestriels libellés en crypto-monnaie.

Depuis mon départ de OKX, j’ai continué à travailler au sein d’exchanges centralisés, principalement sur les produits dérivés. À la mi-2022, je suis devenu PDG d’un exchange centralisé classé parmi les 20 premiers sur CMC et CGC*, poste que j’ai occupé environ six mois. (*CMC et CGC : Coinmarketcap / Coingecko)

En janvier dernier, j’ai quitté ce poste pour fonder Substance Exchange. Voilà un bref aperçu de mon parcours et de mon activité actuelle. Nous avons levé des fonds en mars-avril de cette année, et le 25 juillet, notre version testnet a été lancée sur Arbitrum Goerli. Nous offrons également des récompenses attractives – n’hésitez pas à tester la plateforme et à nous faire vos retours.

TechFlow : Selon votre propre description, vous êtes un « professionnel averti ». Alors pourquoi avoir choisi de relancer un nouveau projet dans le secteur des DEX ? Quelle est votre motivation initiale ? Y a-t-il un rêve inachevé ?

Roger :

Je pense que cela se résume à trois facteurs : ma personnalité, la situation du marché et le moment opportun.

Premièrement, si je devais caractériser ma personnalité, je dirais que j’ai un esprit rebelle. Je crois sincèrement en la philosophie de la décentralisation. Je ne veux pas agir de façon centralisée sous un masque décentralisé.

Or, certains DEX actuels sont en réalité portés par des équipes de CEX, avec des moteurs de matching hors chaîne. Ils utilisent seulement des portefeuilles blockchain pour garantir une sécurité relative des actifs, tout en effectuant les transactions via des prix et des correspondances hors chaîne. Dans ce cas, les registres hors chaîne restent impossibles à vérifier. Il s’agit essentiellement de boîtes noires centralisées, où la sécurité des fonds des utilisateurs n’est pas assurée.

Sur le marché actuel, deux types d’équipes développent des DEX :

- Les équipes purement décentralisées, qui ont déjà itéré plusieurs fois leurs produits, mais dont la pensée reste centrée sur l’efficacité plutôt que sur l’équité ;

- Les équipes Web3 pures, qui souvent conçoivent mal les produits car elles manquent d’interactions prolongées avec les utilisateurs et ne disposent pas de mécanisme efficace de retour client pour améliorer leurs produits.

Notre équipe se situe entre les deux : nous voulons à la fois offrir un excellent produit, et y greffer un système juste et transparent.

Enfin, la crise de confiance provoquée par la faillite de FTX et d’autres CEX, combinée à la maturité croissante des performances des Layer 2, a créé un environnement extérieur favorable à notre entrée dans ce domaine. Ce moment est idéal, voilà pourquoi j’ai décidé de me relancer.

TechFlow : Quels sont selon vous les atouts de votre équipe ou de vous-même sur ce créneau ? Où réside votre compétitivité ? Et comment maintenir durablement cet avantage ?

Roger :

L’avantage principal réside dans une forte capacité technique et une vision partagée.

Sur le plan technique, notre équipe est composée majoritairement d’anciens de CEX comme OKX et Bybit, avec qui nous avons accumulé des années d’expérience commune et une grande confiance mutuelle.

Durant ces cinq à six dernières années, face à des millions d’utilisateurs, nous avons participé ensemble au cycle complet de développement de produits comme les ETF, les options ou les contrats perpétuels : conception, développement, tests, bêta publique, lancement officiel, puis itérations continues. Notre niveau technique et nos capacités d’ingénierie sont donc nettement supérieurs à ceux des équipes Web3 natives.

Par ailleurs, nous partageons une vision commune : Make Something People Want. C’est cette conviction qui motive chacun d’entre nous à quitter des postes bien rémunérés dans les CEX pour entreprendre ce projet.

Nous estimons que les produits actuels, qu’il s’agisse de GMX ou d’autres offres CEX, souffrent soit d’un manque de transparence côté CEX, soit d’une faible puissance produit côté décentralisé. Nous voulons créer quelque chose que les utilisateurs aimeront vraiment et adopteront.

Concernant la compétitivité durable, je pense qu’elle repose sur un mécanisme de retour efficace et la confrontation directe à des besoins clients non filtrés.

Dans mon expérience en CEX, beaucoup de retours utilisateurs étaient fortement filtrés. Les services clients collectaient et triaient massivement les informations avec subjectivité, et les données finales étaient très éloignées des véritables besoins exprimés à l’origine.

Aujourd’hui, notre équipe compte seulement 20 à 30 personnes, mais j’exige que chacun teste en profondeur tous les produits concurrents, notamment GNS, Level Finance, GMX, etc.

Tous les membres – design, produit, développement, opérations, marketing – suivent chaque projet dès sa première publication Twitter, passent par les phases testnet et lancement. En somme, nous sommes probablement les utilisateurs les plus expérimentés de ces produits concurrents.

Grâce à cette immersion directe, nous pouvons capter les véritables attentes des utilisateurs, comprendre les produits eux-mêmes, et grâce à un bon système de feedback, itérer vers un produit parfaitement adapté aux besoins.

Sans implication directe, on passe à côté de subtilités critiques.

Par exemple, quand GMX prélève les frais de prêt, il le fait prioritairement sur la marge de l’utilisateur. Bien que ces frais soient minimes, ce mécanisme fait que la marge diminue linéairement dès l’ouverture de position, ce qui augmente continuellement le prix de liquidation – or, parfois, une petite différence de marge fait toute la différence entre la survie et la liquidation.

Cet exemple montre que simplement passer en revue l’interface ou lire la documentation ne suffit pas à percevoir ce genre de détails cruciaux, même s’ils ont un impact considérable sur l’utilisateur.

Pour conserver durablement un avantage concurrentiel, il faut donc comprendre parfaitement à la fois ses concurrents et les besoins des clients, en privilégiant autant que possible l’accès à des informations brutes, non filtrées.

TechFlow : Beaucoup de projets parlent de « proposer une expérience similaire à celle des CEX ». Selon vous, qu’est-ce qu’une véritable « expérience proche de celle des CEX » ?

Roger :

Prenons à nouveau l’exemple de GMX.

GMX continue de grandir, attire beaucoup d’utilisateurs, et a été parmi les premiers DEX à supprimer les market makers au profit d’un modèle de pari LP vs Trader. Mais je ne pense pas que GMX soit un bon exchange, ni que son contrat perpétuel BTC-USDT soit un bon produit.

Si on compare son produit à n’importe quel contrat perpétuel BTC-USDT sur un CEX, sa puissance produit est inférieure : sur les CEX, les frais totaux se limitent aux commissions de transaction et au taux de financement.

Mais sur GMX V2, on paie non seulement le taux de financement, mais aussi les frais de prêt, les frais d’impact (du fait du slippage et de la profondeur de marché), sans oublier les frais de gaz sur chaîne.

De plus, en comparant les interfaces UI/UX, on constate de nombreuses incohérences, rendant le produit ressemblant davantage à une version d’essai simplifiée comparé aux CEX.

Si l’on examine de plus près les contrats perpétuels CEX, on réalise que ces systèmes ont été itérés pendant près de dix ans, grâce à des milliers d’ingénieurs travaillant durant des décennies pour des dizaines de millions d’utilisateurs. Pendant un certain temps, les produits dérivés CEX représenteront probablement la forme ultime.

Face à cela, nous pensons que reproduire fidèlement (au niveau de l’expérience) ce produit CEX sur Arbitrum constituerait déjà le meilleur produit possible.

Il suffirait alors de rendre décentralisés les processus de matching, de règlement et de feed de prix. Le produit reste identique, mais son implémentation devient décentralisée – c’est là, selon moi, la forme ultime.

En résumé, « proposer une expérience décentralisée proche de celle des CEX », c’est ne pas innover sur le produit lui-même, mais transférer sur la blockchain un produit déjà affiné pendant dix ans, en modifiant uniquement ses mécanismes pour les rendre décentralisés. Si on y parvient, les utilisateurs adhéreront. C’est exactement ça, Make Something People Want.

Si l’expérience de connexion et la puissance produit des DEX et des CEX deviennent similaires, les utilisateurs n’auront aucune raison de garder leur argent dans une boîte noire reposant sur la moralité d’un individu ou la réputation d’une entreprise. La logique blockchain est intrinsèquement plus sûre.

Produit et stratégie : Abaisser les seuils, peaufiner l’expérience DEX ultime

TechFlow : Du point de vue produit, quels sont les principaux atouts de SubstanceX ?

Roger :

Je peux résumer nos avantages en quelques points clés :

- Expérience de connexion : Connexion Web2, dépôt par carte bancaire, trading en un clic, suppression des pop-ups de confirmation. Mécanisme d’invitation multi-niveaux et niveaux VIP, avec réduction partielle des frais pour les VIP ;

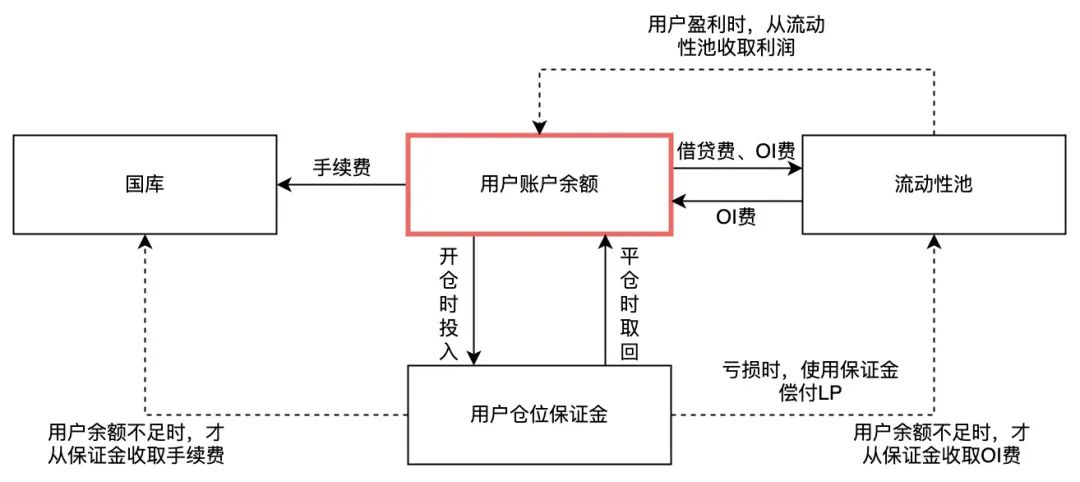

- Prélèvement des frais : Les frais sont prélevés en priorité sur le solde, protégeant ainsi la marge de garantie de l’utilisateur ;

- Mécanisme de liquidation : Priorité donnée à la protection des intérêts des LP lors des liquidations ;

- Mode de facturation : Frais uniquement à l’ouverture de position, réduction globale des coûts ;

- Calcul de l’OI : Plus équitable, réduit les frais de prêt supportés par l’utilisateur. Sur la base du taux externe de prêt, nous appliquons une réduction de 1/3, subventionnée par le jeton natif $SEX de SubstanceX, ce qui augmente aussi le rendement des LP ;

Par ailleurs, examinons plus en détail les différences de conception.

Certains DEX affichent vouloir imiter l’expérience CEX, mais ne font en réalité que forker le code de GMX. Comme GMX est open source, développer un DEX similaire prend très peu de temps. En changeant simplement l’interface et en reprenant les fonctions de GMX, un tel produit pourrait être lancé en environ deux semaines.

Mais SubstanceX n’a pas suivi cette approche.

Nous avons certes inspiré notre concept du modèle LP VS Trader de GMX, mais toute la logique commerciale et le code ont été entièrement développés en interne, sans aucun fork, et diffèrent fortement de GMX.

Nous avons officiellement lancé le projet SubstanceX en février, et après cinq mois de travail jusqu’en juillet, nous avons réalisé quatre itérations successives. À partir de la version V3, notre produit était déjà supérieur à GMX, mais nous avons continué jusqu’à la V4 – un luxe permis par le marché baissier, qui nous a donné le temps de peaufiner le produit avant son lancement.

La version publiée sur testnet est donc notre V4 interne. Quant à savoir si nous allons vers une V5, cela dépendra des retours des utilisateurs. Mais déjà, la version actuelle surpasse largement GMX au niveau des mécanismes fondamentaux.

Prenons l’exemple des frais et du mécanisme de liquidation : nos frais de transaction, de prêt et de financement sont tous optimisés, et sont prélevés en priorité sur le solde du compte utilisateur, pas sur la marge du contrat.

De plus, lorsque l'utilisateur approche de la liquidation, nous avons un processus de liquidation plus équitable : les frais de l’utilisateur sont prélevés en dernier, et nous priorisons d’abord la liquidation de sa position à un prix approprié. En cas de liquidation, nous remboursons en priorité les frais de prêt des LP et les frais de financement dus à la contrepartie. Seuls les frais perçus par l’équipe arrivent en fin de liste.

Ce type de conception apporte des avantages subtils mais cruciaux : avec les mêmes conditions temporelles et tarifaires, le prix de liquidation sur SubstanceX sera légèrement inférieur à celui de GMX – et cette petite différence peut justement éviter la liquidation.

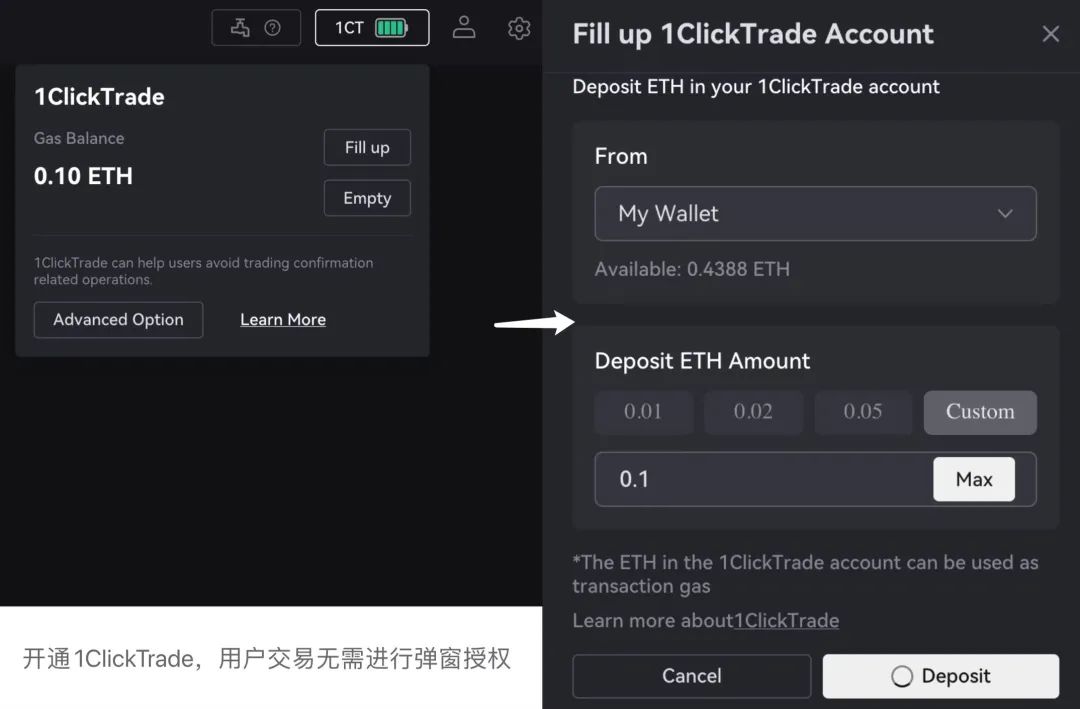

Nous avons aussi des fonctionnalités uniques, comme le « one click trade » (trading en un clic), permettant des transactions sans pop-up. Nos auditeurs de sécurité de chez Halborn ont déclaré : « Si le one click trade est lancé, SubstanceX surpassera nettement les concurrents en termes de puissance produit et de sécurité », car nous avons mis en place un chiffrement rigoureux au niveau du front-end, du back-end et du partitionnement des utilisateurs.

En résumé, j’ai une grande confiance en la puissance produit de SubstanceX. En matière d’efficacité d’exécution, de validité des ordres, de gestion des demandes simultanées, de sécurité de la logique commerciale et de priorité des liquidations, je suis convaincu que nous sommes l’équipe qui a le mieux conçu la couche fondamentale sur le marché.

Bien sûr, le succès commercial dépendra de la suite – de la communication, du marketing et des retours utilisateurs. Enfin, notre produit sera open source, bien que nous conservions les droits d’auteur pendant 2 à 3 ans, empêchant toute utilisation commerciale massive par d’autres.

TechFlow : D’après nos informations, SubstanceX cible principalement les utilisateurs des « CEX de second rang ». Pouvez-vous expliquer ce choix de segmentation ? Et quel est, selon vous, le plus grand obstacle à l’acquisition de ces utilisateurs ?

Roger :

Nous avons choisi les utilisateurs des CEX de second rang pour deux raisons principales.

Premièrement, les grands CEX comme Bybit, OKX ou Binance bénéficient d’un système de matching extrêmement performant, capable d’accueillir des millions, voire des dizaines de millions d’utilisateurs – une capacité que les blockchains publiques actuelles ne peuvent supporter. Même si nous attirions leurs utilisateurs, un tel volume entraînerait un blocage de la chaîne.

Deuxièmement, les CEX de second rang présentent de gros risques de confiance : 1 dollar déposé par un utilisateur vaut en réalité moins que 1 dollar, car la plupart ne peuvent pas rembourser intégralement tous leurs utilisateurs. De plus, leur base d’utilisateurs et leur capacité de matching étant plus faibles, nous pouvons offrir une expérience similaire tout en résolvant leur problème de confiance.

Le plus grand défi pour attirer ces utilisateurs réside dans les barrières d’entrée. Actuellement, pour utiliser un DEX, l’utilisateur doit franchir plusieurs étapes complexes : télécharger MetaMask, générer un portefeuille, sauvegarder sa clé privée ou sa phrase de récupération, recharger des frais de gaz, signer plusieurs contrats. Ce processus prend du temps, et une erreur à n’importe quelle étape peut entraîner la perte totale des fonds. Comparativement, l’expérience CEX est bien meilleure : de l’inscription au trading, tout peut se faire en moins de cinq minutes.

Beaucoup ignorent un fait crucial : 90 % des utilisateurs n’abandonnent pas GMX parce qu’ils l’ont trouvé mauvais, mais parce qu’ils n’arrivent jamais à ouvrir une position – ils sont découragés par la complexité du processus intermédiaire.

Notre mission principale est donc de transférer intégralement le système de connexion Web2 vers les DEX, afin que les utilisateurs puissent accomplir toutes les étapes précédant l’ouverture de position avec une expérience aussi simple que sur un CEX. Nous avons intégré plusieurs portefeuilles Web2, sélectionnant les deux meilleurs, et connecté MoonPay et Alchemy Pay pour des échanges P2P directs. Notre objectif est d’abaisser les seuils d’entrée aux DEX et d’améliorer radicalement l’expérience utilisateur.

TechFlow : Actuellement, Uniswap, GMX, etc., dominent clairement le marché des DEX. Avez-vous l’ambition de les dépasser ? Et comment comptez-vous y parvenir ?

Roger :

Notre objectif n’est pas de prendre une part du gâteau de GMX ou d’autres DEX, mais d’agrandir le gâteau global.

Notre public cible principal est constitué des utilisateurs des CEX comme MXC, LBank, BitMart, etc. Nous voulons attirer ces utilisateurs vers la chaîne Arbitrum. Nous voyons que ces exchanges développent aussi leur présence sur chaîne, et espérons trouver des modes de coopération gagnant-gagnant. Attirer 30 à 40 % des utilisateurs d’un seul CEX de second rang suffirait déjà à dépasser le nombre d’utilisateurs actuel de GMX.

Bien sûr, dépasser GMX en revenus dépendra du produit du nombre d’utilisateurs par le panier moyen. Notre stratégie marketing ne vise pas à capter le trafic d’Arbitrum, mais à transférer le trafic des CEX vers les DEX, vers Arbitrum. C’est pourquoi beaucoup de nos partenaires KOL sont des influenceurs qui font du signalement, du référencement et de l’affiliation sur les CEX, et nos projets partenaires collaborent souvent avec des CEX.

Pour les dépasser, je pense qu’il faut deux choses, que j’ai déjà partiellement mentionnées :

- Abaisser les seuils d’entrée pour attirer davantage d’utilisateurs vers SubstanceX ;

- Offrir une puissance produit supérieure à GMX ou à ses concurrents, pour attirer et fidéliser les utilisateurs.

La multiplication de ces deux efforts constitue notre stratégie pour surpasser GMX et les autres.

TechFlow : À long terme, quelle taille imaginez-vous pour le marché des DEX ? Et quelle part SubstanceX pourrait-il occuper ?

Roger :

Je pense que les grands CEX comme Binance, OKX, Bybit persisteront grâce à leur efficacité et performance.

En revanche, les CEX de second et troisième rang pourraient être contraints de se transformer en DEX. J’observe une tendance : les flux de capitaux vont soit vers les grands CEX, soit vers la blockchain. Presque aucun utilisateur ne retire ses fonds d’un CEX de second rang pour les déposer sur un autre CEX de rang similaire.

Je crois que le volume des DEX continuera de croître, surtout dans les dérivés décentralisés, dont le marché s’élargira sans cesse.

- Dans le spot, les DEX ont déjà partiellement remplacé les CEX. Toute nouvelle projet lance d’abord sur Uniswap, avant d’envisager une cotation sur Binance.

- En revanche, pour les contrats et autres dérivés plus lucratifs, les CEX conservent un avantage, mais cela pourrait évoluer.

Quant à la part de marché de SubstanceX, elle dépendra de notre puissance produit et de notre stratégie. Notre but est d’attirer et de fidéliser davantage d’utilisateurs en offrant un service supérieur. Nous espérons occuper une place significative dans cette tendance.

Secteur et développement : Profiter de la fenêtre dorée des DEX

TechFlow : Dans la course aux « exchanges décentralisés », qu’est-ce que seule la « décentralisation » permet de faire, mais que la « centralisation » ne peut pas accomplir ? Autrement dit, quelles spécificités ou opportunités permettront à SubstanceX de se démarquer ?

Roger :

Je vois deux avantages majeurs propres aux DEX, inaccessibles aux CEX.

- Premièrement, les DEX permettent un alignement atomique des comptes. Dans les CEX, la gestion des comptes est extrêmement complexe à cause du grand nombre de cryptos, chacune ayant ses propres modalités de brûlage, de tokenomics, etc. De plus, ces comptes ne sont pas transparents, accessibles seulement à quelques privilégiés. En revanche, tous les comptes des DEX sont publics et transparents, permettant un alignement parfait impossible sur les CEX.

- Deuxièmement, les DEX évitent les problèmes réglementaires. Les CEX doivent avoir une entité juridique, des employés, une société, et se conformer aux lois locales, ce qui exige un investissement massif en licences et conformité. Les DEX, eux, peuvent contourner ces obstacles. En outre, dans le contexte réglementaire actuel, les autorités manquent souvent de ressources et de temps pour surveiller les DEX, leur offrant ainsi une fenêtre dorée pour se développer.

Ces deux avantages sont selon moi la clé du succès de SubstanceX. Offrir des comptes transparents et bénéficier, à court et moyen terme, d’une liberté réglementaire – c’est ce que les CEX ne peuvent pas faire. Voilà pourquoi j’ai choisi ce créneau.

TechFlow : En repensant aux régulations de la SEC ou aux effondrements de CEX, on voit qu’ils poussent les utilisateurs vers des solutions décentralisées. Quel autre événement clé pourrait à l’avenir inciter les utilisateurs à choisir la « décentralisation » ?

Roger :

Je pense que les DEX représentent fondamentalement un meilleur modèle économique. J’aime utiliser une métaphore : les problèmes des CEX ressemblent à presser de l’eau dans une éponge, tandis que les DEX sont un meilleur récipient pour recueillir cette eau.

Dans les CEX, d’importantes ressources humaines et financières sont consacrées à la maintenance des moteurs de matching et à la mise à jour des systèmes de risque – des tâches que les infrastructures de base des blockchains peuvent assumer dans les DEX, évitant ainsi un gaspillage colossal lié à la réinvention constante de la roue.

Un événement clé futur pourrait être l’amélioration continue des technologies de base des blockchains. Arbitrum a déjà connu deux mises à niveau, et après la mise à niveau de Cancun, les frais devraient chuter fortement. C’est comme si notre « récipient » devenait meilleur, capable de capter davantage de « l’eau » pressée hors de l’« éponge ». J’espère donc que l’équipe d’Arbitrum continuera d’améliorer la couche fondamentale, atteignant voire dépassant la performance des grands CEX.

Ensuite, nous, les projets, devons construire de meilleurs produits sur cette infrastructure améliorée, en abaissant les seuils d’entrée et en offrant une meilleure expérience. Dès que la couche de base sera efficace, bon marché, et que les produits seront excellents, les utilisateurs basculeront naturellement vers les DEX. Plutôt que d’attendre la chute des CEX, nous devrions nous concentrer sur l’excellence de nos projets décentralisés et de la technologie sous-jacente.

TechFlow : Dernière question : comment souhaitez-vous que SubstanceX évolue ? Comment voulez-vous que les utilisateurs le perçoivent ?

Roger :

J’aimerais que SubstanceX offre une expérience utilisateur fluide, où chaque étape – connexion, inscription, trading, règlement, retrait – soit aussi agréable que sur un CEX.

Mais si l’utilisateur choisit d’approfondir, il découvrira que nos processus de règlement, d’exécution et de propriété des actifs sont entièrement décentralisés, et réalisés sur Arbitrum. Ainsi, tout en maximisant la décentralisation, nous offrons une puissance produit maximale. C’est l’image que je souhaite que les utilisateurs retiennent de SubstanceX.

En conclusion, cet entretien nous a permis de découvrir la profonde expertise de Roger, ancien de l’industrie des exchanges, sur les modèles économiques CEX/DEX, leurs problèmes structurels et leurs perspectives d’avenir, ainsi que son attention minutieuse aux détails de l’expérience utilisateur et à l’analyse comparative des produits concurrents.

En tant qu’observateurs du secteur, nous espérons voir davantage de projets comme SubstanceX se concrétiser – capables de combiner décentralisation et expérience utilisateur comparable à celle des CEX. Nous attendons aussi avec impatience les progrès technologiques des blockchains et l’émergence de produits décentralisés de haute qualité, afin de pousser l’industrie vers plus de transparence, de sécurité et d’ergonomie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News