Web3 : où se situe la valeur au niveau du protocole ? Gagner de l'argent via des modèles économiques ou offrir des services à faible coût aux communautés ?

TechFlow SélectionTechFlow Sélection

Web3 : où se situe la valeur au niveau du protocole ? Gagner de l'argent via des modèles économiques ou offrir des services à faible coût aux communautés ?

Si nous croyons que la blockchain est l'infrastructure des transactions, et que tous les comportements sur Internet deviendront des transactions, nous aurons inévitablement besoin de protocoles à faible coût et de coûts fixes.

Rédaction : JOEL JOHN, SIDDHARTH

Traduction : TechFlow

Un protocole est un ensemble de règles suivies par les participants d’un système. Par exemple, l’armée possède des protocoles qui dictent la manière dont les individus doivent agir. Les diplomates disposent d’un « protocole » définissant leurs interactions mutuelles. On peut voir un protocole comme un regroupement de règles. Dans le contexte des machines, en particulier des ordinateurs, un protocole est défini comme un ensemble de règles régissant le flux des données. Par exemple, RSS est un protocole qui détermine comment mettre à jour les informations relatives aux articles dans un client. SMTP définit comment les courriels atteignent leur boîte de réception. Un protocole constitue donc un regroupement de règles spécifiques au contexte.

En revanche, une plateforme est un système d'exploitation, un réseau social (comme Meta) ou du matériel (ARM/NVIDIA) permettant à un ensemble de protocoles de fonctionner sur elle. Lorsque vous utilisez Outlook (une application) sous Windows, vous utilisez SMTP (un protocole) pour transférer des données vers Windows (la plateforme). Il n’existe actuellement aucune plateforme native Web3 ayant atteint une grande échelle. Solana pourrait avoir son propre système d’exploitation mobile, optimisé pour répondre aux besoins du secteur. Ronin dispose de son propre magasin d’applications, permettant la distribution de jeux prenant en charge les NFT.

Cependant, lorsque vous comparez cela à l’échelle d’Azure, de Facebook ou d’iOS, vous constatez qu’il n’existe rien de similaire dans le Web3. (Probablement parce que nous n’en avons pas encore besoin.) En 2019, Samsung et HTC ont tous deux tenté de créer des téléphones mobiles matériels compatibles, mais je pense que la demande de téléphones avec portefeuille matériel intégré a diminué depuis l’arrivée d’outils comme Secure Enclave.

Ce qui me trouble, c’est la notion selon laquelle une application peut aussi être un protocole. Prenons 0x : s’agit-il d’un protocole ou d’une application ? Matcha est une application, tandis que 0x est un protocole auquel plusieurs produits DeFi peuvent se connecter pour accéder à la liquidité. De même, OpenSea dispose de Seaport, un protocole permettant à divers marchés NFT de partager leur liquidité. Vous voyez l'idée ?

Au stade initial, il est difficile pour un protocole seul d’attirer de nombreux développeurs, c’est pourquoi les créateurs publient souvent une application associée pour stimuler l’activité. Si vous êtes une application indépendante, vous risquez d’être rapidement remplacée par une autre. OpenSea a perdu la guerre des royalties face à Blur. Mais si vous êtes un protocole soutenu par plusieurs applications, vos chances d’être complètement remplacé deviennent bien plus faibles.

Ainsi, si on prend un peu de recul, la stratégie des dernières années a été relativement simple :

-

Lancez une application. Stimulez la liquidité grâce à des incitations tokenisées.

-

Une fois suffisamment développé, autorisez des applications tierces à tirer parti de votre liquidité.

-

Publiez ensuite un protocole doté d’un jeton de gouvernance.

Compound et Uniswap sont des exemples de cette stratégie. Leur produit central était tellement solide que personne n’a pensé à construire une application par-dessus. Des produits comme DeFiSaver, InstaDApp, MetaMask et Zapper redirigent la liquidité vers eux. Cependant, la majorité des activités utilisateur se déroule sur le site natif du protocole — le produit initialement lancé.

Dans ces cas, les équipes renforcent leur avantage concurrentiel de deux manières :

-

Premièrement, via la distribution, elles deviennent les marques les plus prestigieuses du secteur.

-

Deuxièmement, grâce à l’effet réseau généré par les multiples applications qui leur envoient de la liquidité.

Autrement dit, dans le domaine des actifs numériques, une application peut évoluer en protocole (ou plateforme). À mesure que les rollups rendent plus facile pour les applications de se faire passer pour des L2, nous verrons de plus en plus d’applications prétendre être des protocoles afin d’espérer augmenter leur valorisation.

Utilité

Pendant l’essor des ICO, la notion d’utilité des jetons n’était pas clairement définie. On pensait généralement que les jetons ne devaient pas accomplir d’activités pouvant en faire des titres financiers, mais au-delà de cela, rien n’était précisé. On a expérimenté des dividendes, des rachats et destructions (comme Binance), ainsi que des droits de gouvernance liés au jeton. Le cœur du problème consiste à associer une valeur économique à quelque chose créé sans coût.

Les réseaux transactionnels comme Bitcoin, Ethereum ou Ripple peuvent affirmer qu’une petite fraction de l’actif est nécessaire pour effectuer une transaction. À mesure que le volume des transactions augmente, la valeur de l’actif sous-jacent (ETH, XRP, etc.) augmente également. Le coût d'une transaction sur Ethereum équivaut à un appareil Android bon marché ; si quelqu'un mine en même temps que vous tentez d'envoyer un transfert, cela peut coûter cher.

Ce cadre mental aide à évaluer de nombreux jetons, car leur valeur repose sur les revenus générés par les frais de transaction. L’EIP-1559 d’Ethereum brûle une petite partie de l’offre de jetons à chaque transaction, faisant d’Ethereum un réseau déflationniste. Ce modèle fonctionne très bien lorsque vous êtes une couche de base dont la valeur provient du nombre de transactions.

Mais quand vous n’êtes pas un réseau transactionnel, mais une application, exiger que les utilisateurs détiennent votre actif natif devient un obstacle. Imaginez que votre banque exige que vous déteniez ses actions chaque fois que vous demandez un prêt. Ou qu’avant de vous servir un hamburger, le caissier de McDonald’s vérifie combien d’actions de l’entreprise vous détenez.

Imposer la détention d’un actif sous-jacent comme condition d’utilisation mène à des résultats désastreux. Les bourses le savent bien. C’est pourquoi Binance ou FTX (RIP) n’ont jamais exigé que vous déteniez leur jeton pour trader. Elles vous incitent simplement à l’utiliser en offrant des réductions.

Beaucoup de ce que nous appelons aujourd’hui jetons de gouvernance étaient en réalité des jetons utilitaires camouflés. Autrement dit, leur utilité découle de l’idée qu’ils peuvent être utilisés pour gouverner le réseau lui-même. Bien qu’on discute actuellement de savoir si la gouvernance dans la DeFi est vraiment décentralisée, l’hypothèse de base reste que détenir un actif donne voix au chapitre sur le fonctionnement du produit.

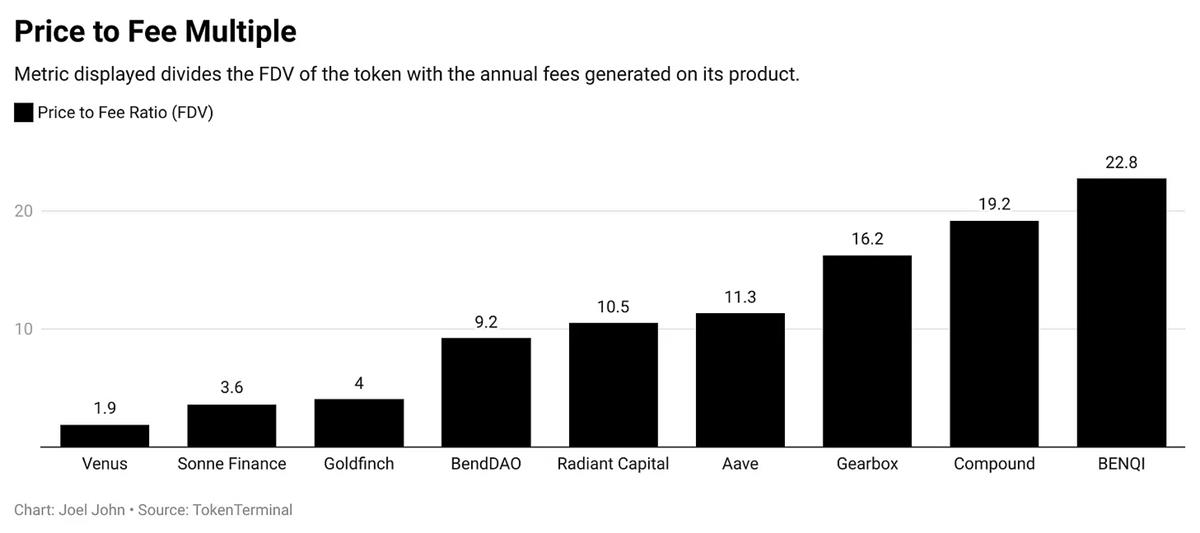

Pour de nombreux projets DeFi, cela signifie pouvoir modifier les variables de frais, les actifs supportés et d'autres fonctionnalités financières. Dans ce cas, les détenteurs de jetons ne reçoivent pas directement de revenus du produit, mais ils « gèrent » un trésor qui peut en générer. Ainsi, si un produit génère 100 millions de dollars de frais, alors pour une évaluation équitable, un multiple basé sur ce chiffre est pertinent. Les ratios prix/bénéfice de Compound et Aave sont comparables à ceux observés chez les entreprises fintech cotées. Le marché est guidé à court terme par les récits, mais tend à retrouver la rationalité à long terme.

Le marché est une machine à récits, sujette à des surestimations périodiques. Quand cela se produit, la valorisation d’une plateforme dépend davantage du récit qu’elle parvient à propager que des seuls frais générés. En termes simples, si mille personnes remarquent que dix utilisent une dApp, la valorisation du jeton peut dépasser largement les frais générés par ces dix utilisateurs.

Cela s’explique par le fait que, en raison de la liquidité des actifs numériques, il y a plus d’allocataires de capital que d’utilisateurs. Prenons Compound : plus de 212 000 personnes détiennent des jetons Compound dans des portefeuilles hors bourse. Moins de 2 000 personnes ont utilisé Compound pour emprunter au cours du dernier mois. Même si ce taux de 1 % semble faible, il reste sain selon les standards du Web3.

Ashwath Damodaran appelle cela l’illusion du grand marché. Dans un article publié en 2019, il analyse comment plusieurs sociétés de capital-risque parient sur des thèmes similaires, en supposant que toutes leurs mises finiront par réussir. Nous observons actuellement ce phénomène dans le domaine de l’intelligence artificielle.

Des milliards de dollars affluent vers plusieurs entreprises œuvrant dans le même domaine, dans l’hypothèse qu’un marché assez vaste puisse les supporter toutes. Les fonds investissent, espérant que leur startup sortira du lot avec une part de marché suffisante pour justifier une valorisation élevée. Compte tenu des lois que nous observons fréquemment dans le monde des startups, beaucoup feront faillite. Nous assistons à un phénomène similaire dans les actifs numériques.

Quand un petit groupe d’utilisateurs apparaît, des individus affluent pour trader un actif. Souvent, on suppose que l’utilité continuera de croître et rattrapera la valorisation. Puis, rapidement, un nouveau produit apparaît, accompagné d’un lancement alléchant de jetons. Les utilisateurs migrent ailleurs, et la valorisation chute à mesure que le marché réévalue l’usage insuffisant de la plateforme.

dApps contre protocoles

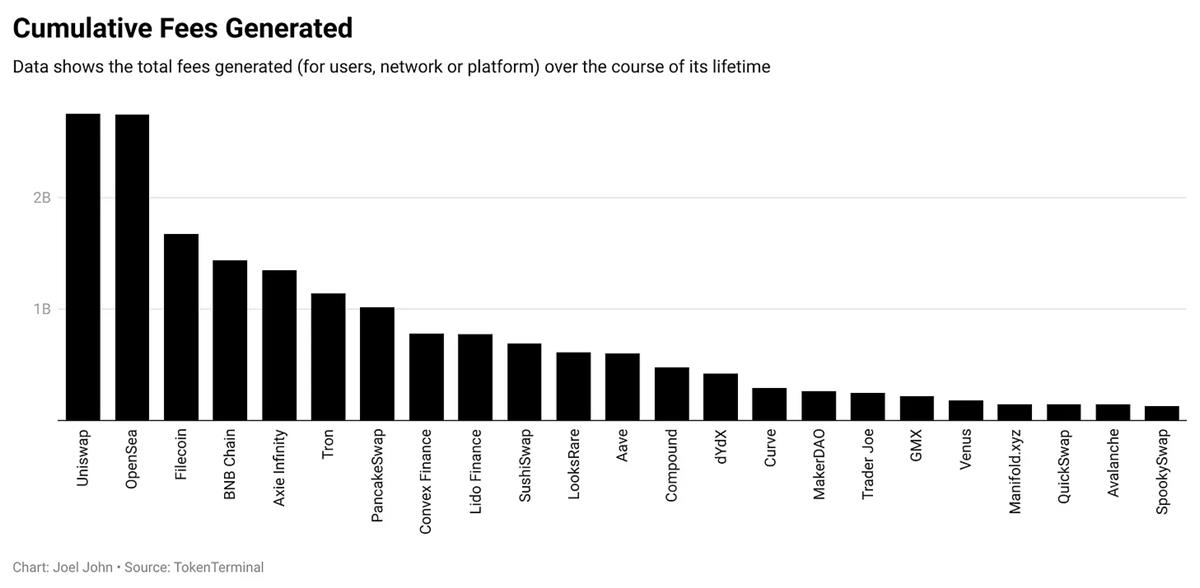

Maintenant que nous avons établi quelques bases économiques concernant la manière dont les protocoles et les applications génèrent des revenus, examinons lequel des deux génère le plus de frais. Le graphique ci-dessus exclut Bitcoin et Ethereum, en raison de leur avantage de premier entrant. Il exclut aussi Solana, au cas où vous vous poseriez la question. Vous remarquerez que des applications comme Uniswap et OpenSea génèrent nettement plus de revenus que la moyenne des protocoles. Cela peut sembler contradictoire avec l’idée que les protocoles devraient valoir plus que les applications, car la valeur s’écoule vers le bas (vers les infrastructures qui les soutiennent).

C’est pourquoi invoquer simplement l’idée de « protocoles gras » pour justifier de nouvelles solutions L2 est erroné. Une application mature sur Ethereum peut générer plus de frais qu’un protocole jeune dans son ensemble.

Il existe une raison à cela. Les dApps gagnent généralement en capturant une petite part des transactions qui passent par elles. Vos revenus sont proportionnels au volume de capitaux circulant et à votre taux de prélèvement. Uniswap et OpenSea ont pu générer près de 2,8 milliards de dollars grâce à une grande vitesse de rotation du capital (fréquence de remplacement des actifs) et à un taux de prélèvement applicable qui transmet de la valeur aux utilisateurs.

Pour les protocoles, augmenter mécaniquement les frais avec l’usage risque de briser les effets de réseau, sauf si l’usage le justifie. Expliquons cela. Si votre vie dépend de Bitcoin, payer des frais équivalents à une semaine de salaire dans un marché émergent peut être acceptable. Mais dès que les frais augmentent, cela devient inabordable pour tout le monde. L’immutabilité et la décentralisation de Bitcoin sont des caractéristiques pour lesquelles les gens acceptent de payer une prime élevée.

Les frais de Bitcoin sont justifiés par :

-

L’effet Lindy du réseau ;

-

Sa décentralisation et son immuabilité.

Mais lorsque vous introduisez des stablecoins émis par des entités centralisées, le marché réévalue la volonté de payer pour le protocole. C’est pourquoi Tron est au centre des activités autour des stablecoins. Voici une manière de quantifier cela : la semaine dernière, le montant moyen d’un transfert USDC sur Ethereum était proche de 60 000 dollars. Sur Arbitrum, ce montant tombe à 9 000 dollars. Et sur Polygon, seulement 1 500 dollars. Utiliser la « moyenne » comme indicateur peut prêter à débat, mais l’hypothèse est que, à mesure que les frais baissent, les transactions inférieures à 100 dollars deviennent possibles. Ce que j’essaie de montrer, c’est que :

-

Nous supposons que les protocoles gagnent en valeur avec l’augmentation du nombre de transactions et des coûts associés.

-

Mais des coûts élevés nuisent souvent à l’effet réseau en concentrant les utilisateurs sur un seul réseau, les poussant progressivement vers d’autres endroits.

C’est pourquoi les dApps sur les nouvelles blockchains n’ont jamais atteint la vitesse critique nécessaire pour générer des frais suffisants. Lorsque vous lancez aujourd’hui un produit DeFi sur Ethereum, vous bénéficiez de l’effet réseau des utilisateurs ayant accumulé de la richesse grâce à ETH, à l’essor des ICO, des NFT et de la DeFi, ainsi que d’une infrastructure solide permettant d’échanger, d’emprunter et de prêter. Quand vous construisez sur une nouvelle solution L2 à la mode, vous espérez que les utilisateurs transféreront leurs actifs et utiliseront votre produit. C’est comme démarrer une entreprise dans un nouveau pays. Bien sûr, vous avez moins de concurrence, mais aussi moins d’utilisateurs.

C’est comme être le seul Starbucks sur Mars. Intéressant ? Peut-être. Rentable ? Probablement pas.

La communauté comme moat

Nous réfléchissons profondément à ce que sont les véritables moats dans le Web3. Contrairement à d’autres industries, la plupart des applications cryptographiques se distinguent par deux caractéristiques.

-

Open source : Tout le monde peut copier ce que vous avez construit ;

-

Mobilité du capital : Les utilisateurs peuvent partir à tout moment avec leurs fonds.

Malgré ces deux aspects, Uniswap, Aave et Compound ont conservé pendant des années un avantage relatif dans ce qu’ils font. De nombreux produits DeFi ont copié Compound, mais ont tous échoué. Quel est donc le moat de ces produits ?

Dans ce secteur, la mesure la plus simple d’un moat est la liquidité. Si votre produit est intensif en capital, la liquidité correspond au montant de fonds disponible pour faciliter les transactions. Si c’est une application grand public, comme un jeu, la liquidité est l’attention. Dans les deux cas, le moteur principal de la liquidité ou du capital est la communauté. Ainsi, dans le Web3, le seul vrai moat est la communauté. Et ce qui retient les premiers participants de la communauté, c’est l’incitation financière ou l’utilité du produit.

Des produits comme ChatGPT, qui améliorent radicalement l’expérience utilisateur, n’ont pas besoin d’inciter les utilisateurs. La technologie blockchain permet occasionnellement de produire une telle magie. La DeFi a franchi ce cap lors de l’âge d’or des AMM et du prêt sans permission, ressuscitant en juin 2020 – une époque nostalgique que nous appelons « DeFi Summer ».

Un grand nombre d’utilisateurs cherchant à gagner rapidement via un airdrop peut sembler une communauté. Mais en réalité, non. À long terme, c’est un « coût » pour le réseau, car si vous voulez maintenir le prix, les acheteurs de jetons doivent fournir suffisamment de liquidité. Par exemple, hier, on a appris que 93 % des jetons détenus dans le portefeuille Arkham Intelligence ont été transférés immédiatement. Ces vendeurs sont-ils des membres de la communauté ou un coût pour le réseau ?

S’ils rachètent stratégiquement, ils peuvent devenir des membres de la communauté. Mais tant qu’ils n’ont pas besoin du jeton pour utiliser la plateforme, ils n’ont aucun motif de rachat. Ils peuvent redistribuer cet argent vers des centaines d’autres jetons. Les produits DeFi comme Compound et Uniswap ne possèdent pas seulement une communauté de détenteurs de jetons, mais aussi des milliers de personnes laissant des milliards de dollars dans leurs pools de liquidité.

Vous pouvez copier leur code, mais sans une communauté fidèle, vous ne pourrez pas reproduire leur pool de liquidité assez longtemps. L’incitation financière aide à conserver durablement la communauté.

L’incitation financière peut consister à récompenser les utilisateurs en jetons pour des actions sur le réseau. Par exemple, ceux qui fournissent du stockage Filecoin sont récompensés. Rejoindre tôt le réseau est une autre forme d’accumulation d’incitation financière. Bitcoin et Ethereum sont similaires à cet égard : leurs premiers adoptants ont accumulé une grande richesse grâce à leur participation précoce et à leur patience.

Le besoin d’allocation de capital des utilisateurs dépasse parfois la simple transaction, grâce à une culture partagée. Les Bored Apes, ainsi que les nombreux GM ou WAGMI que nous voyions sur Twitter lors du dernier marché haussier, en sont des exemples. La culture aide les individus à aligner leur identité avec le projet, les maintenant engagés plus longtemps. Bien qu’impossible à mesurer quantitativement, l’excitation autour d’événements comme EthCC ou les Hackerhouses de Solana en est une manifestation. Elle offre un mécanisme permettant aux individus de créer, interagir et concevoir sans avoir besoin d’investir du capital.

Un protocole ne peut pas fonctionner uniquement sur l’ambiance ; il a besoin de développeurs. Les développeurs incarnent la combinaison entre culture et capital, un outil essentiel pour retenir durablement les utilisateurs. Si l’on considère un protocole comme un pays, les outils utiles construits par les développeurs permettront aux utilisateurs (citoyens ?) de rester sur le réseau à long terme. Le protocole peut percevoir des frais, comme une autoroute perçoit des péages. Mais s’ils sont trop élevés, il chassera les utilisateurs ailleurs. Sous cet angle, il devient clair que si l’usage est lié au consommateur, le protocole n’est peut-être pas conçu pour générer des profits.

Dans le Web3, les moats se forment lorsque les utilisateurs restent longtemps sur un réseau pour y effectuer des transactions économiques via des applications. Chaque réseau dispose d’un ensemble similaire de dApps, utilisant le même code mais avec des marques différentes, vendant chacune séparément l’idée de « frais de transaction plus bas » comme argument unique. Nous aurons bientôt des écosystèmes décentralisés, et l’attention des utilisateurs sera fragmentée. Certes, le capital circulera temporairement via les bourses vers ces écosystèmes, mais ils deviendront vite des villes mortes, comme EOS.

Dans le monde réel, on ne peut pas copier un pays. Il n’existe aucun mécanisme pour agrandir un territoire national (sans violence ou convergence économique). C’est pourquoi les gens sont contraints de se concentrer autour de hubs centraux, traditionnellement des ports. Londres, Bombay et Hong Kong illustrent tous ce phénomène. Cette concentration humaine favorise les effets de réseau internes à la ville. Les loyers grimpent, mais cela signifie aussi des courses plus rapides et de meilleurs services.

Dans le numérique, en raison du fonctionnement de la propriété intellectuelle et de l’expansion des suites de produits, les utilisateurs sont contraints de se concentrer dans un écosystème. Google a lancé son moteur de recherche, Gmail (2004), Android (2005), YouTube (2006), renforçant notre attachement à son écosystème. Qui crée un compte Gmail finit inévitablement par utiliser d’autres produits d’Alphabet. Apple et Meta appliquent une stratégie similaire, concentrant les utilisateurs dans leurs propres écosystèmes.

Apple pousse cela à l’extrême en contrôlant toute la pile, du matériel aux paiements. Concentrer un groupe d’utilisateurs favorise les économies d’échelle. Je mentionne cela pour une raison : cela revient aux développeurs.

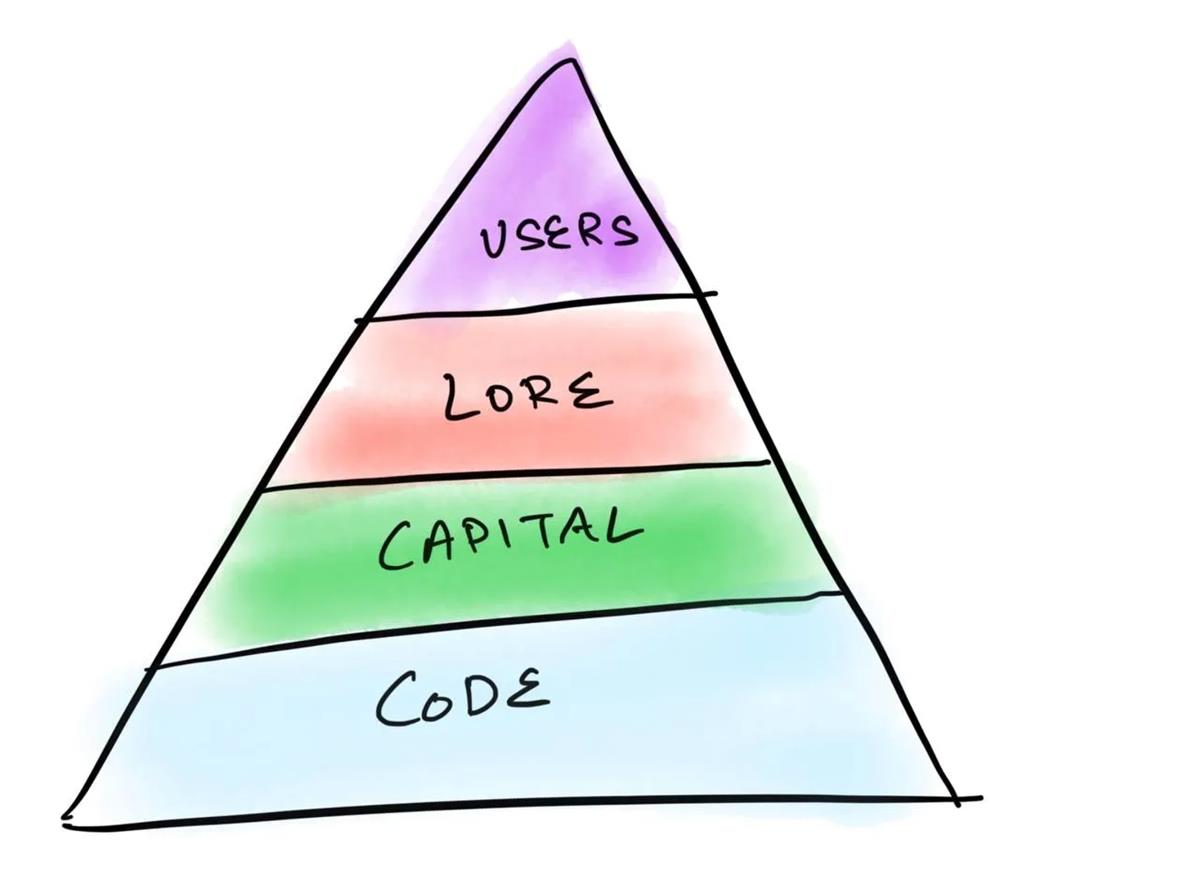

Si je devais dessiner une pyramide des besoins pour les protocoles et dApps précoces, elle ressemblerait à l’image ci-dessous. Vous avez besoin de développeurs pour :

-

Écrire le code ;

-

Investir du capital ;

-

Attirer les utilisateurs.

Sans code, nous tournons en rond.

Les sociétés de capital-risque existantes depuis le début des années 2000 mettent fortement l’accent sur les développeurs. Car le nombre de développeurs est un indicateur précis du volume d’activités économiques potentielles sur un protocole. Supposons que vous achetez un iPhone pour son appareil photo. Très probablement, vous finirez par acheter une application pour éditer vos photos. Votre décision initiale (l’appareil photo) entraîne un achat secondaire (l’application). À chaque nouvelle application, l’écosystème gagne en force, car la gamme de produits disponibles s’élargit. La proposition de valeur de l’appareil n’est plus seulement l’appareil photo, mais tout l’écosystème désormais accessible.

Ce changement était également visible au début d’internet. Les gens ne s’abonnaient pas à « internet ». Dans leur esprit, ils s’abonnaient à une page web résumant ce qui se passait sur internet. Mais ce n’est que quand ils ont réalisé qu’ils pouvaient envoyer des emails, ou des messages embarrassants à leur amour de lycée, qu’internet est devenu massif.

Imaginez maintenant qu’il existe 20 internets différents, chacun avec ses propres actions cotées, et des variantes d’applications aux marques et frais totalement distincts. Les consommateurs seraient confus, et internet ne serait pas devenu ce qu’il est aujourd’hui. C’est exactement là où nous en sommes avec les protocoles natifs Web3.

Capture de valeur

Les protocoles ont besoin d’une grande liquidité utilisateur pour soutenir les applications émergentes qui s’y construisent. À l’ère des rollups, chacun peut prétendre être le prochain L2. Mais à chaque nouveau protocole, nous fragmentons davantage le nombre d’utilisateurs des produits natifs Web3. Il pourrait venir un temps où les utilisateurs ignorent quelle chaîne ou pile se cache derrière leurs outils. Mais nous n’y sommes pas encore.

Pendant cette période, espérer que chaque protocole génère autant de frais qu’une dApp mature serait une erreur. Les premières dApps blockchain étaient intensives en capital. La prochaine génération pourrait être intensive en attention. Il n’existe pas encore de jeu Web3 à grande échelle, car nous privilégions les transactions plutôt qu’un excellent gameplay. La blockchain est fondamentalement une infrastructure financière. On peut donc raisonnablement supposer que chaque utilisateur veut transiger.

Mais cette vision limite en partie le développement du secteur.

Tout cela me pousse à me demander ce qu’est la « valeur ». Les jetons, comme les actions, objets de jeu ou autres actifs liquides, auront toujours une prime. Selon l’espoir ou la peur des foules, cette prime fluctue. Depuis au moins huit siècles, la spéculation est un moteur des marchés financiers. Je doute que ce trait du comportement humain change rapidement.

Le message pour les fondateurs est clair : vous pouvez gagner de l’argent en alimentant un récit, même si les frais ou l’usage du protocole sont insuffisants. Les jetons mèmes en sont une version extrême. L’autre voie consiste à construire une dApp générant des frais avec un multiple raisonnable. Aave et Compound sont devenus de telles plates-formes. Les deux approches exigent un travail considérable.

Les meilleurs fondateurs que nous ayons vus savent alimenter à la fois le récit et l’utilisation de la plateforme. Ne maîtriser qu’un seul aspect mène souvent à la catastrophe. Un protocole ou une application offrant une utilité fondamentale exceptionnelle bénéficie d’un taux d’adoption plus élevé grâce à sa fidélité. C’est ce que Peter Thiel exprime en disant : « La concurrence est pour les perdants. » Plus un segment de marché est saturé, plus la probabilité pour un nouvel entrant d’obtenir une adoption ou une fidélité élevée diminue. Tout cela ne considère que la concentration des utilisateurs. Et l’économie des protocoles ?

Joe Eagan d’Anagram propose ici une excellente analogie. Les meilleurs protocoles ont un modèle d’incitation semblable à Amazon. Amazon a presque connu aucune rentabilité pendant longtemps, mais ses effets de réseau intrinsèques ont été récompensés à long terme. Sur Amazon, le plus grand nombre de vendeurs rencontre le plus grand groupe d’acheteurs. À long terme, tout protocole « réussi » aura probablement des attributs similaires : des frais extrêmement bas, et la plus large gamme d’applications construites par-dessus, permettant aux utilisateurs de réaliser leurs tâches quotidiennes sans aller ailleurs. La monétisation de ce protocole pourrait provenir de la richesse des données laissées sur la blockchain.

Ce scénario pourrait impliquer un protocole lancé sans jeton. Il pourrait facturer en dollars plutôt qu’en actif natif. Imaginez payer 0,0001 dollar en USDC par transaction. Après 10 000 transactions, un commerçant local « recharge » un dollar dans votre portefeuille. Mais le problème est que la plupart des blockchains de base ne peuvent pas faire cela, car leur jeton natif est essentiel à leur modèle de sécurité, et il est peu clair comment un tel protocole pourrait être rentable. Un tel protocole pourrait s’étendre exponentiellement sans obliger les utilisateurs à dépenser des fortunes à chaque pic d’utilisation, comme c’est le cas aujourd’hui avec Ethereum.

Si nous croyons que la blockchain est l’infrastructure des transactions, et que tout acte sur internet deviendra une transaction, nous aurons probablement besoin de protocoles à faible coût et à frais fixes. Ou alors, nous finirons peut-être avec 50 nouveaux L2, chacun survalorisé parce que le marché aime la nouveauté. Le marché peut soutenir les deux, et c’est peut-être là toute la beauté : à la fois utilité et spéculation.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News