Vitalik : Cinq applications passionnantes dans l'écosystème des applications Ethereum

TechFlow SélectionTechFlow Sélection

Vitalik : Cinq applications passionnantes dans l'écosystème des applications Ethereum

Argent, DeFi, systèmes d'identité, DAO et applications hybrides.

Auteur : Vitalik Buterin

Traduction : Qianwen, ChainCatcher

Remerciements particuliers à Matt Huang, Santi Siri et Tina Zhen pour leurs retours et commentaires.

Il y a dix ans, cinq ans, ou même deux ans, ma vision d’Ethereum et des blockchains était très abstraite. Je disais : « C’est une technologie universelle, comme C++ ». Bien sûr, elle possédait des propriétés spécifiques telles que la décentralisation, l’ouverture et la résistance à la censure, mais en dehors de cela, il était trop tôt pour identifier précisément quelles applications concrètes auraient le plus grand impact.

Le monde d’aujourd’hui n’est plus celui d’alors. À présent, presque aucune idée n’est restée complètement inexplorée : si quelque chose réussit vraiment, c’est probablement une version déjà discutée plusieurs fois sur des blogs, forums ou conférences. Nous sommes aussi de plus en plus capables d’identifier les limites fondamentales du domaine. De nombreux DAO sont populaires auprès de leurs participants, malgré des inconvénients et des seuils de coûts élevés, et pourtant beaucoup fonctionnent mal. Les applications dans les chaînes logistiques industrielles ne se sont pas pleinement concrétisées, et un Amazon décentralisé sur blockchain n’existe toujours pas. Mais nous voyons aussi certaines applications clés progressivement adoptées, qui répondent réellement aux besoins des utilisateurs — ce sont celles-là qu’il faut surveiller.

J’ai donc changé d’avis : ce qui m’intéresse aujourd’hui chez Ethereum, ce n’est plus son potentiel inconnu, mais plutôt quelques catégories d’applications concrètes, déjà prouvées et destinées à devenir de plus en plus puissantes. Quelles sont ces applications ? Et lesquelles ai-je cessé d’envisager favorablement ? C’est l’objet de cet article.

1. La monnaie : la première et la plus importante application

J’ai visité l’Argentine pour la première fois en décembre dernier. Le jour de Noël, je me promenais alors que presque tous les commerces étaient fermés, à la recherche d’un café. Après avoir trouvé cinq cafés fermés, nous avons finalement découvert un établissement ouvert. En entrant, le propriétaire m’a reconnu et m’a immédiatement montré son compte Binance avec ses actifs cryptos, notamment de l’ETH. Nous avons commandé du thé et des snacks, puis demandé s’il était possible de payer en ETH. Le cafetier a accepté, affichant le QR code de son adresse de dépôt Binance. J’ai envoyé depuis mon portefeuille Status environ 20 dollars d’ETH.

Bien entendu, ce n’était pas l’application la plus significative des cryptomonnaies dans ce pays. Beaucoup utilisent ces technologies pour épargner, transférer de l’argent internationalement, ou effectuer des paiements importants. Néanmoins, le simple fait qu’un café choisi au hasard accepte les cryptomonnaies montre bien leur adoption généralisée. Dans des pays riches comme les États-Unis, les transactions financières sont simples, et une inflation de 8 % est déjà perçue comme extrême. En revanche, en Argentine et dans de nombreux autres pays, les populations ont un accès limité au système financier mondial et subissent quotidiennement des taux d’inflation extrêmes. Pour eux, les cryptomonnaies sont une véritable bouée de sauvetage.

En plus de Binance, de nombreuses bourses locales font leur apparition, dont on voit la publicité partout, y compris à l’aéroport.

Un problème avec ma transaction au café était son manque d’utilité pratique. Les frais étaient élevés, représentant environ un tiers de la valeur de la transaction, et celle-ci a pris plusieurs minutes pour être confirmée. À l’époque, Status ne prenait pas encore en charge les transactions EIP-1559, plus fiables et rapides. Si j’avais eu, comme beaucoup d’utilisateurs argentins, un portefeuille Binance, le transfert aurait été gratuit et instantané.

Un an plus tard, la situation a considérablement évolué. Après la fusion (« The Merge »), l’inclusion des transactions s’est accélérée, la blockchain est devenue plus stable, nécessitant moins de confirmations pour garantir la sécurité. Les technologies d’évolutivité telles que les rollups optimistes et ZK progressent rapidement. Grâce à l’« abstraction des comptes », les portefeuilles socialement récupérables et multisignatures deviennent plus pratiques. Ces avancées techniques prendront encore quelques années pour se généraliser, mais les progrès sont tangibles. Par ailleurs, un facteur important a stimulé l’intérêt pour les transactions hors chaîne : l’effondrement de FTX, qui a rappelé à tout le monde, y compris en Amérique latine, que même les services centralisés les plus apparemment fiables peuvent trahir la confiance placée en eux.

Les cryptomonnaies dans les pays riches

Dans les pays riches, les cas d’usage extrêmes liés à la survie face à une forte inflation ou à des opérations financières basiques ne s’appliquent généralement pas. Pourtant, les cryptomonnaies conservent une grande valeur. J’utilise personnellement les cryptos pour faire des dons (notamment à des organisations parfaitement légales dans de nombreux pays), et je peux attester qu’elles sont bien plus pratiques que les systèmes bancaires traditionnels. Elles sont également précieuses pour des secteurs ou activités susceptibles d’être interdits des systèmes de paiement — or, de nombreux secteurs de ce type sont parfaitement légaux dans la plupart des pays.

La cryptomonnaie comme monnaie privée constitue également un cas d’usage philosophique plus vaste et important : de nombreux gouvernements profitent de la transition vers une « société sans espèces » pour imposer des niveaux de surveillance financière impensables il y a cent ans. Les cryptomonnaies constituent aujourd’hui la seule invention en développement capable de combiner numérisation et confidentialité offerte par l’argent liquide.

Néanmoins, les cryptomonnaies sont loin d’être parfaites. Même si tous les problèmes techniques, d’expérience utilisateur et de sécurité des comptes étaient résolus, leur volatilité resterait un obstacle majeur à leur usage pour l’épargne ou les transactions commerciales. C’est là qu’interviennent les stablecoins.

Les stablecoins

L’importance des stablecoins dans la communauté Ethereum a été longuement discutée. Comme mentionné dans un billet de blog datant de 2014 :

« Au cours des 11 derniers mois, les détenteurs de bitcoins ont perdu environ 67 % de leur richesse, et souvent, le prix a varié de 25 % en une semaine. Face à cette instabilité, une question simple gagne en popularité : pouvons-nous avoir le meilleur des deux mondes ? Pouvoir bénéficier de la décentralisation totale des réseaux de paiement cryptographiques, tout en ayant un niveau élevé de stabilité des prix, sans subir ces fluctuations extrêmes ? »

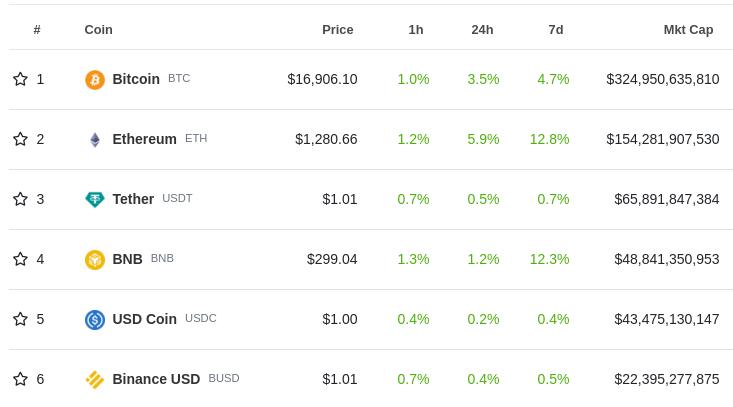

En réalité, les stablecoins sont très populaires parmi les utilisateurs pragmatiques des cryptomonnaies. Or, contrairement à l’esprit même des cryptos, les stablecoins les plus réussis aujourd’hui sont centralisés, principalement USDC, USDT et BUSD.

Les principales capitalisations du marché crypto selon CoinGecko, 30 novembre 2022. Trois des six premiers sont des stablecoins centralisés.

Les stablecoins émis sur chaîne offrent de nombreux avantages : ils sont accessibles à tous, résistent aux formes de censure les plus massives et opaques (bien que l’émetteur puisse bloquer certaines adresses, ces listes noires sont transparentes, et chaque blocage entraîne un coût transactionnel explicite). Ils s’intègrent bien avec l’infrastructure on-chain (comptes, DEX, etc.). Toutefois, il n’est pas certain que cette situation perdure, d’où la nécessité de continuer à explorer d’autres alternatives.

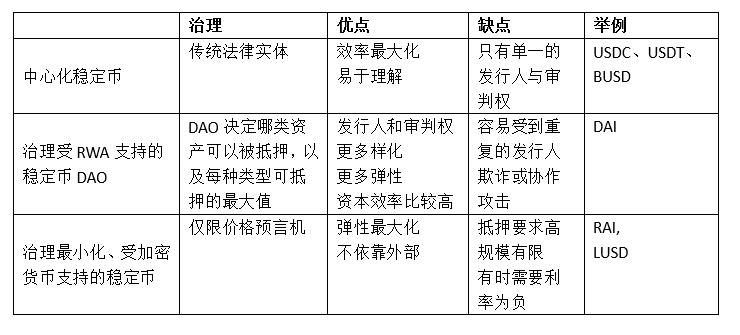

Je pense que l’espace des designs de stablecoins peut être divisé en trois grandes catégories : les stablecoins centralisés, les stablecoins adossés à des actifs réels gérés par un DAO, et les stablecoins adossés à des cryptomonnaies avec une gouvernance minimale.

Du point de vue de l’utilisateur, ces trois types de jetons impliquent un compromis entre efficacité et résilience. L’USDC a fonctionné durablement, mais sa pérennité dépend à long terme de la stabilité macroéconomique et politique américaine, du maintien d’un cadre réglementaire favorable à son accès universel, ainsi que de la fiabilité de l’émetteur.

À l’opposé, RAI peut résister à tous ces risques, mais comporte un taux d’intérêt négatif : -6,7 % au moment où j’écris ces lignes. Pour assurer la stabilité du système (éviter un effondrement comme celui de LUNA), chaque détenteur de RAI doit être apparié à un détenteur de RAI négatif (appelé « emprunteur » ou « détenteur de CDP ») qui a mis de l’ETH en garantie. Si davantage d’arbitragistes participent, en détenant du RAI négatif et en équilibrant avec du USDC positif ou des comptes bancaires rémunérés, ce taux pourrait s’améliorer. Toutefois, le taux de RAI restera inférieur à ceux des systèmes bancaires fonctionnels. Ce taux négatif, ainsi que les problèmes potentiels d’expérience utilisateur qu’il engendre, persisteront à long terme.

Le modèle RAI convient idéalement aux expérimentateurs les plus pessimistes (lunarpurk) : il rompt tous les liens avec le système financier non cryptographique, le rendant plus difficile à attaquer. Son taux d’intérêt négatif l’empêche d’être un substitut pratique au dollar, mais justifie aussi la rupture complète avec les systèmes traditionnels. Un stablecoin à gouvernance minimale pourrait suivre un indice non monétaire, comme l’indice CPI moyen mondial, et se présenter comme une « valeur stable approximative ». Cela réduirait également les risques réglementaires inhérents, car cet actif n’essaierait pas de proposer un « dollar numérique » (ou autre monnaie).

Un stablecoin adossé à des actifs réels et géré par un DAO pourrait, s’il fonctionne bien, constituer un excellent compromis. Il pourrait combiner suffisamment de robustesse, de résistance à la censure, d’échelle et d’utilité économique pour répondre aux besoins d’une large base d’utilisateurs. Mais cela exigerait à la fois un travail juridique concret pour assurer la stabilité de l’émetteur, et une gouvernance DAO saine, orientée vers la résilience.

Quelle que soit la voie choisie, un bon fonctionnement de tout type de stablecoin profitera à diverses applications monétaires et d’épargne, déjà utiles pour des millions de personnes.

2. DeFi : la voie de la simplicité

La finance décentralisée a commencé avec grand éclat, mais s’est heurtée à des limites, puis transformée en une entité surcapitalisée, dépendante de programmes de rendement insoutenables. Aujourd’hui, elle entre dans une phase précoce de maturation, visant à devenir un intermédiaire stable, renforçant la sécurité et recentrant l’attention sur quelques applications particulièrement pertinentes. Les stablecoins décentralisés sont, et resteront probablement, le produit DeFi le plus important, mais d’autres méritent aussi attention.

- Marchés prédictifs : Depuis le lancement d’Augur en 2015, ces marchés sont un pilier modeste mais constant de la finance décentralisée. Depuis lors, leur adoption croît discrètement. Lors de l’élection présidentielle américaine de 2020, les marchés prédictifs ont montré leur valeur et leurs limites. En 2022, des plateformes comme Polymarket (crypto) ou Metaculus (financement participatif) gagnent en popularité. En tant qu’outil cognitif, les marchés prédictifs sont précieux ; l’usage des cryptomonnaies améliore leur crédibilité et leur accessibilité mondiale. Je ne pense pas qu’ils connaîtront une explosion de plusieurs milliards, mais plutôt une croissance régulière, devenant progressivement plus utiles.

- Autres actifs synthétiques : La formule derrière les stablecoins peut théoriquement être étendue à d’autres actifs réels, comme les principaux indices boursiers ou l’immobilier. Ce dernier reste limité par son hétérogénéité et sa complexité spatiale, et mettra plus de temps à produire des résultats concrets, mais pourrait néanmoins apporter de la valeur. La question principale est de savoir si quelqu’un parviendra à trouver un équilibre entre centralisation et efficacité, permettant aux utilisateurs d’accéder à ces actifs à un taux de rendement raisonnable.

- Couches d’interconnexion efficaces entre actifs : Sur chaîne, les utilisateurs veulent accéder à divers actifs (ETH, stablecoins centralisés ou décentralisés, actifs synthétiques avancés, etc.). Une couche facilitant les échanges entre eux est donc précieuse. Certains veulent payer en USDC et régler les frais en USDC. D’autres détiennent un actif mais souhaitent le convertir instantanément pour payer un tiers. Un autre champ d’application consiste à emprunter un actif en utilisant un autre comme garantie. Ces projets ont plus de chances de réussir s’ils maintiennent un effet de levier très limité (par exemple, inférieur à 2x).

3. L’écosystème de l’identité : ENS, SIWE, PoH, POAP, SBT

« Identité » est un concept complexe recouvrant de nombreuses réalités, par exemple :

- Authentification basique : prouver simplement qu’une action A (envoi d’une transaction, connexion à un site) a été autorisée par un agent possédant un identifiant donné (adresse ETH ou clé publique), sans chercher à savoir qui est cet agent.

- Attestations : prouver qu’un autre agent affirme quelque chose à propos d’un agent (« Bob atteste qu’il connaît Alice », « le gouvernement canadien atteste que Charlie est citoyen »).

- Noms : établir un consensus sur le fait qu’un nom lisible par l’humain désigne un agent spécifique.

- Preuve de personnalité : prouver qu’un agent est humain, et garantir qu’un humain ne peut obtenir qu’une seule identité via le système (souvent combiné à des attestations, ce n’est donc pas une catégorie totalement indépendante, mais un cas particulier crucial).

Depuis longtemps, je suis favorable aux identités sur blockchain, mais sceptique envers les plateformes d’identité centralisées. Les cas d’usage mentionnés ci-dessus sont cruciaux pour de nombreuses applications blockchain. La blockchain apporte de la valeur grâce à son indépendance institutionnelle et à ses capacités d’interopérabilité. Toutefois, tenter de créer une plateforme centralisée pour accomplir toutes ces tâches échoue systématiquement. Une approche plus efficace consiste à avancer étape par étape, avec de nombreux projets spécialisés sur des tâches concrètes, puis à augmenter progressivement l’interopérabilité.

Et c’est exactement ce qui s’est produit. La norme Sign In With Ethereum (SIWE) permet aux utilisateurs de se connecter à des sites web classiques, comme on utilise aujourd’hui Google ou Facebook. C’est très utile : elle permet d’interagir avec un site sans que Google ou Facebook aient accès à vos données privées ni pu bloquer ou verrouiller votre compte. Des techniques comme la récupération sociale permettent de retrouver un compte en cas de perte de mot de passe, bien mieux que les services offerts par les entreprises centralisées. Aujourd’hui, SIWE est supporté par de nombreuses applications, notamment Blockscan Chat, le service de messagerie chiffrée de bout en bout Skiff, et divers projets de médias sociaux alternatifs sur blockchain.

ENS permet aux utilisateurs de posséder un nom d’utilisateur. Par exemple, j’ai vitalik.eth. La preuve de personnalité et d’autres systèmes d’identité permettent de prouver qu’on est un humain unique, utile pour les airdrops, la gouvernance, etc. POAP (« Proof of Attendance Protocol ») est un protocole général pour émettre des jetons d’attestation : avez-vous terminé un cours ? Participé à un événement ? Rencontré une personne donnée ? POAP peut faire partie d’un protocole d’identité, ou servir à vérifier qu’une personne appartient à une communauté (utile pour la gouvernance ou les airdrops).

Une carte NFC contenant mon nom ENS et un POAP que vous recevez après m’avoir rencontré prouve que vous m’avez vu. Je ne suis pas sûr de vouloir encourager davantage les gens à venir me voir juste pour obtenir mon POAP, mais l’idée semble intéressante et utile pour d’autres.

Chacune de ces applications est utile. Mais c’est leur combinaison qui les rend puissantes. Quand je me connecte à Blockscan Chat, je le fais via Ethereum. Cela signifie que mon nom vitalik.eth (mon nom ENS) est immédiatement visible pour toute personne avec qui je discute. À l’avenir, pour lutter contre le spam, Blockscan Chat pourrait analyser l’activité on-chain ou les POAP pour vérifier les comptes. Le niveau de base consisterait à vérifier qu’un compte a déjà effectué ou reçu au moins une transaction (car cela implique des frais). Des niveaux supérieurs pourraient inclure le solde de certains jetons, la possession de POAP spécifiques, la preuve de personnalité, ou des agrégateurs comme Gitcoin Passport.

L’effet de réseau combiné de ces services crée un écosystème offrant des options très puissantes aux utilisateurs et applications. Un remplaçant d’Twitter basé sur Ethereum (comme Farcaster) pourrait utiliser POAP et d’autres preuves on-chain pour créer un système de vérification sans KYC traditionnel, permettant aux anonymes de participer. Ces plateformes pourraient créer des salles réservées aux membres d’une communauté, ou adopter un modèle hybride : seuls les membres peuvent parler, mais tous peuvent écouter. Cela reviendrait à limiter un sondage Twitter à une communauté spécifique.

De même, des applications simples permettant de gagner sa vie gagnent en importance : la vérification d’identité peut aider les gens à prouver leur fiabilité pour obtenir un logement, un emploi ou un prêt.

Le grand défi futur de cet écosystème est la confidentialité. Actuellement, beaucoup d’informations sont publiées sur chaîne, ce qui pose problème. Peut-être pas directement pour beaucoup, mais en combinant données on-chain et off-chain, et en utilisant massivement les ZK-SNARKS, on peut y remédier — mais cela demande des efforts. Des projets comme Sismo ou HeyAnon sont des tentatives précoces. L’évolutivité est aussi un défi, résolvable via les rollups et éventuellement des solutions de validation. La confidentialité est plus ardue : chaque application doit travailler spécifiquement dessus.

4. Les DAO

DAO est un terme puissant, incarnant de nombreux espoirs et rêves des participants au monde crypto : créer des formes de gouvernance plus démocratiques, résilientes et efficaces. C’est aussi un terme très large, dont la signification a beaucoup évolué au fil des ans. Le plus souvent, un DAO est un contrat intelligent représentant une structure de propriété ou de contrôle sur certains actifs ou processus. Cette structure peut aller du simple portefeuille multisignature à des mécanismes complexes de gouvernance à plusieurs chambres, comme ceux imaginés pour Optimism Collective. Certaines structures fonctionnent, d’autres non, ou du moins sont mal adaptées à leurs objectifs.

Deux questions doivent être posées :

1. Quelles structures de gouvernance ont du sens, et pour quels cas d’usage ?

2. Est-il pertinent de mettre ces structures en œuvre sous forme de DAO, ou via des entreprises classiques et contrats juridiques ?

Un point délicat est que le mot « décentralisé » est parfois utilisé pour désigner deux choses différentes : une structure de gouvernance est décentralisée si ses décisions requièrent un grand nombre de participants ; une mise en œuvre est décentralisée si elle repose sur une infrastructure comme la blockchain, sans dépendre d’un seul système juridique national.

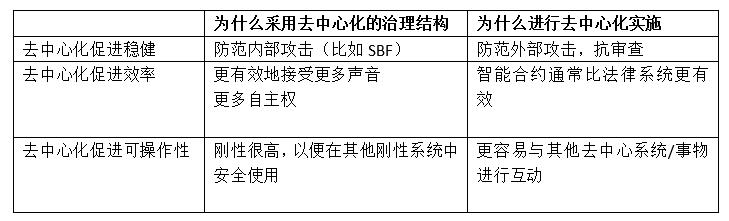

La décentralisation pour la robustesse

Ici, la décentralisation vise à empêcher les attaques internes, tandis que la mise en œuvre décentralisée protège contre les attaquants externes puissants (« résistance à la censure »).

Par exemple :

The Pirate Bay et Sci-Hub sont des études de cas importantes : ils sont résistants à la censure sans être décentralisés. Sci-Hub est géré principalement par une seule personne ; si une partie de son infrastructure est censurée, l’administrateur peut simplement la déplacer ailleurs. Au fil des ans, l’URL de Sci-Hub a changé plusieurs fois. The Pirate Bay est un hybride : il repose sur BitTorrent (décentralisé), mais le site lui-même est une couche centralisée pratique.

La différence avec les projets blockchain est qu’ils ne protègent pas les utilisateurs contre la plateforme elle-même. Si Sci-Hub ou The Pirate Bay veulent nuire à leurs utilisateurs, le pire qu’ils puissent faire est de fournir de mauvais résultats ou de fermer le service — ce qui cause un simple désagrément, après quoi les utilisateurs migrent vers d’autres alternatives, inévitables en cas de panne. Ils pourraient aussi publier les adresses IP des utilisateurs, mais même dans ce cas, le dommage global serait bien moindre que, par exemple, le vol de tous les fonds des utilisateurs.

Les stablecoins ne sont pas comme ça. Ils visent à créer une infrastructure commerciale globale stable et neutre, ce qui exige de ne pas dépendre d’un acteur centralisé unique, et de se protéger contre les attaques internes. Si la gouvernance d’un stablecoin est mal conçue, une attaque pourrait faire perdre des milliards aux utilisateurs.

Au moment d’écrire ces lignes, MakerDAO détient 7,8 milliards de dollars de collatéraux, soit plus de 17 fois la capitalisation du token MKR. Ainsi, si la gouvernance est entièrement déterminée par les détenteurs de MKR sans mesures de protection, quelqu’un pourrait acheter la moitié des MKR, manipuler les oracles de prix, et s’approprier une grande partie du collatéral. Cela s’est effectivement produit avec un petit stablecoin ! Heureusement, cela n’est jamais arrivé avec MKR, principalement parce que la détention de MKR reste concentrée entre les mains d’un petit groupe fidèle au projet. Ce modèle fonctionne au début, mais n’est pas viable à long terme. Ainsi, pour que les stablecoins décentralisés fonctionnent durablement, il faut innover dans la gouvernance décentralisée afin d’éliminer ces failles.

Deux pistes possibles :

1. Une gouvernance non financiarisée, ou un modèle bicaméral mixte, où les décisions exigent l’approbation non seulement des détenteurs de jetons, mais aussi d’une autre catégorie d’utilisateurs (ex : Optima Citizens' House, détenteurs de stETH comme proposé par Lido).

2. Introduire volontairement des frictions, de sorte que certains types de décisions ne prennent effet qu’après un délai suffisamment long, permettant aux utilisateurs de constater les mauvais résultats et de quitter le système.

Beaucoup de subtilités doivent être prises en compte lors de l’optimisation de la gouvernance pour la robustesse. Si la robustesse du système dépend de mécanismes activés uniquement en cas d’extrême urgence, il pourrait même être utile de tester occasionnellement ces mécanismes pour s’assurer qu’ils fonctionnent — comme la reconstruction du sanctuaire d’Ise tous les 20 ans. La robustesse décentralisée mérite encore une réflexion plus approfondie.

La décentralisation pour l’efficacité

Décentraliser pour l’efficacité relève d’une autre école de pensée : cette structure de gouvernance est utile car elle intègre des opinions variées à différentes échelles, et sa mise en œuvre est utile car elle peut être plus efficace et moins coûteuse que les méthodes traditionnelles basées sur le droit.

Cela conduit à différents styles de décentralisation. La décentralisation pour la robustesse insiste sur un grand nombre de décideurs, afin d’assurer l’alignement avec des objectifs prédéfinis, et rend intentionnellement l’action plus difficile. La décentralisation pour l’efficacité préserve la capacité d’agir rapidement et de s’ajuster quand nécessaire, mais cherche à déplacer les décisions loin des sommets hiérarchiques pour éviter la bureaucratisation.

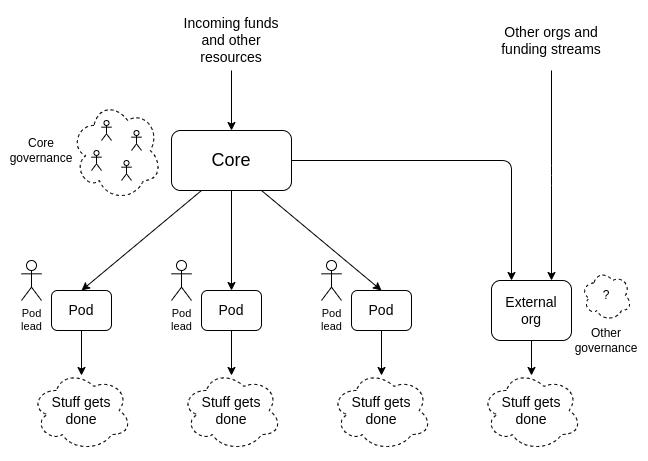

La gouvernance par « pods » dans l’Ukraine DAO, qui maximise l’autonomie pour améliorer l’efficacité.

La mise en œuvre décentralisée pour la robustesse et celle pour l’efficacité se ressemblent sur un point : les deux impliquent de placer des actifs dans des contrats intelligents. Mais la mise en œuvre pour l’efficacité est bien plus simple : généralement, un portefeuille multisig basique suffit.

Notons que la « décentralisation pour l’efficacité » ne tient pas debout pour de grands projets dans des pays riches. Elle est plus pertinente pour des projets très petits, fortement internationaux, ou situés dans des pays où les institutions sont inefficaces et l’État de droit faible. De nombreuses applications de ce type pourraient aussi être réalisées sur une blockchain d’une banque centrale dans un grand pays stable ; je ne sais pas quelle méthode dominera — cela dépendra de laquelle deviendra viable en premier.

La décentralisation pour l’interopérabilité

C’est une justification assez banale de la décentralisation, mais elle reste importante : les interactions entre objets sur chaîne sont plus faciles et plus sûres que celles avec des systèmes hors chaîne, qui nécessitent inévitablement une couche pont (vulnérable aux attaques).

Si une organisation importante, fonctionnant en démocratie directe, détient 10 000 ETH dans ses réserves, sa gouvernance est décentralisée, mais pas sa mise en œuvre : en pratique, quelques personnes gèrent les clés, et le système de stockage peut être attaqué.

Sur le plan de la gouvernance : si un système fournit des services à d’autres DAO incapables de changer rapidement, il vaut mieux qu’il ne puisse pas non plus changer vite, afin d’éviter un « décalage de rigidité » — une dépendance brisée que la rigidité du système empêche d’adapter.

Ces trois « théories de la décentralisation » peuvent être résumées dans le tableau suivant :

La décentralisation et les mécanismes de gouvernance innovants

Ces dernières années, nous avons vu de nouvelles tentatives de mécanismes de gouvernance :

- Vote quadratique

- Futarchy

- Démocratie liquide

- Outils de dialogue décentralisés, comme Pol.is

Ces idées sont une composante importante des DAO. Elles ont de la valeur pour la robustesse et l’efficacité. Le vote quadratique repose sur un argument mathématique pour mieux peser les propositions sincères contre celles soutenues par des intérêts populaires mais moins forts (ou par des acteurs riches). Mais ceux qui l’ont utilisé constatent aussi qu’il améliore la robustesse. Certaines innovations, comme le matching par paires, sacrifient volontairement l’optimalité prouvable mathématiquement pour gagner en robustesse lorsque les hypothèses du modèle sont violées.

Étude de cas : Gitcoin Grants

On peut analyser les différents styles de décentralisation via un cas limite intéressant. Gitcoin Grants devrait-il être un DAO sur chaîne, ou simplement une organisation centralisée ?

Voici quelques arguments en faveur de Gitcoin Grants comme DAO :

- Il détient et traite des cryptomonnaies, car la majorité de ses utilisateurs et donateurs sont des utilisateurs d’Ethereum.

- Le financement quadratique sécurisé fonctionne mieux sur chaîne ; si les résultats de vote alimentent directement le système, cela réduit les risques de sécurité.

- Il interagit avec des communautés du monde entier, donc bénéficie de la neutralité de confiance, plutôt que d’être centré sur un seul pays.

- Il offre aux utilisateurs la confiance qu’il existera encore dans cinq ans, permettant aux financeurs de biens publics d’investir maintenant en espérant un retour futur.

Ces arguments vont vers une décentralisation pour la robustesse et l’interopérabilité des infrastructures, bien que chaque round de financement quadratique penche davantage vers l’école « décentralisation pour l’efficacité » (la théorie derrière Gitcoin Grants étant que le financement quadratique est une méthode plus efficace pour financer les biens publics).

Si les arguments de robustesse et d’interopérabilité ne tenaient pas, il serait peut-être préférable de considérer Gitcoin Grants comme une entreprise classique. Mais ils tiennent, donc Gitcoin Grants peut être considéré comme un DAO.

De nombreux autres exemples illustrent cette logique, notamment des DAO essentiels au quotidien, ou des « DAO métas » fournissant des services à d’autres DAO :

- Proof of Humanity (modèle de financement quadratique)

- Kleros (protocole d’arbitrage décentralisé pour conflits économiques)

- Chainlink (protocole d’oracles LINK)

- Stablecoins

- Gouvernance des protocoles Layer 2

Je ne connais pas assez bien tous ces systèmes pour affirmer qu’ils optimisent tous suffisamment la robustesse via la décentralisation, mais ils devraient.

Ce qui fonctionne mal, ce sont surtout les DAO dont les fonctions centrales entrent en conflit avec la robustesse, et qui n’ont pas assez de cas pour « décentraliser pour l’efficacité ». Une grande entreprise ciblant principalement des utilisateurs américains en est un exemple. Avant de créer un DAO, il faut d’abord déterminer si cela vaut la peine, puis clarifier l’objectif : robustesse ou efficacité ? Dans le premier cas, il faut repenser sérieusement la conception de la gouvernance ; dans le second, soit innover via des mécanismes comme le financement quadratique, soit utiliser simplement un portefeuille multisig.

5. Applications hybrides

De nombreuses applications ne sont pas entièrement sur chaîne, mais combinent habilement blockchain et autres systèmes pour améliorer leur modèle de confiance.

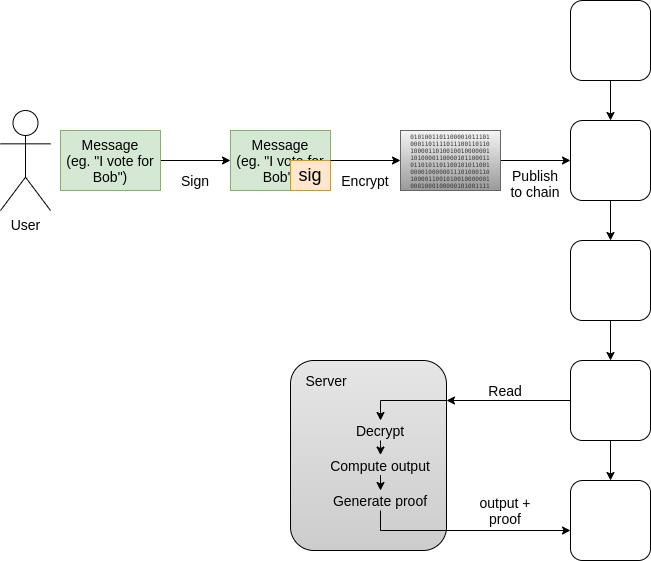

Le vote en est un excellent exemple. Résistance à la censure, auditable et haute confidentialité sont nécessaires. Des systèmes comme MACI combinent efficacement blockchain, ZK-SNARKs et une couche centralisée (ou M-sur-N) limitée pour offrir scalabilité et garanties. Les votes sont publiés sur la blockchain, permettant aux utilisateurs de vérifier indépendamment que leur vote est inclus. Mais les votes sont chiffrés (confidentialité), et une solution basée sur ZK-SNARKs garantit que le résultat final correspond bien au calcul correct des votes.

Schéma du fonctionnement de MACI, combinant blockchain (résistance à la censure), chiffrement (confidentialité) et ZK-SNARKs (garantie de résultat correct sans compromettre les autres objectifs).

Dans les élections nationales existantes, le vote est déjà un processus hautement sécurisé, et il faudra longtemps aux États et citoyens pour faire confiance aux garanties de sécurité de tout système de vote électronique (blockchain ou autre). Mais ces technologies peuvent rapidement apporter de la valeur ailleurs :

1. Renforcer les garanties des processus de vote électronique existants (sondages sur réseaux sociaux, pétitions, etc.).

2. Créer de nouveaux formats de vote permettant aux citoyens ou membres de groupes de donner rapidement un feedback, avec des garanties élevées dès le départ.

Outre le vote, il existe tout un domaine potentiel des « services centralisés auditables », où les utilisateurs peuvent être bien servis via des architectures hybrides de validation hors chaîne. L’exemple le plus simple est la preuve d’insolvabilité des bourses, mais d’autres cas sont possibles :

- Registres gouvernementaux

- Comptabilité d’entreprise

- Jeux (exemple : Dark Forest)

- Applications logistiques

- Suivi des autorisations d’accès

- …

Plus on descend dans la liste, plus la valeur des cas d’usage diminue, mais il faut se rappeler que leurs coûts sont aussi très faibles. Les validiums n’ont pas besoin de publier tout sur chaîne. Ils peuvent simplement encapsuler des logiciels existants, en maintenant la racine Merkle (ou autre engagement) d’une base de données, publiée occasionnellement sur chaîne, avec un SNARK prouvant la validité des mises à jour. C’est une amélioration stricte des systèmes existants, car cela ouvre la porte à la preuve inter-institutionnelle et à l’audit public.

Comment y arriver ?

Aujourd’hui, de nombreuses de ces applications sont en construction, bien que leurs usages soient limités par les contraintes technologiques actuelles. Les blockchains ne sont pas évolutives, les transactions mettent longtemps à être intégrées de façon fiable, et les portef

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News