La bonne approche pour participer à un IEO selon la logique d'évaluation et les données historiques

TechFlow SélectionTechFlow Sélection

La bonne approche pour participer à un IEO selon la logique d'évaluation et les données historiques

Pour les investisseurs, la valeur stratégique à long terme de Launchpool est manifestement inférieure à celle de Launchpad.

Rédaction : CapitalismLab

Un nouveau lot d’investisseurs perdants s’ajoute au IEO de MAV. Ces derniers temps, de plus en plus de personnes ont subi des pertes en se précipitant sur les nouveaux lancements de Binance Launchpad/Launchpool, et bien que le marché ait rebondi récemment, beaucoup n’ont toujours pas réussi à se refaire.

Cet article vous présente la logique fondamentale d’évaluation des différents types de projets afin d’éviter de foncer tête baissée au sommet du cycle. Nous passons également en revue et comparons les performances historiques de Launchpool et Launchpad, avant d’analyser leurs similitudes, différences et stratégies spéculatives.

A. Logique d’évaluation

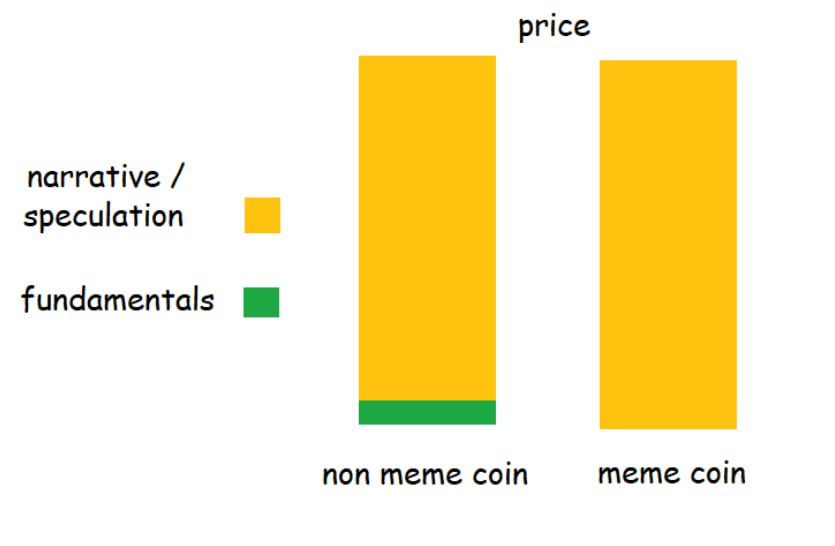

Sauf s’il s’agit d’un « jeton de gouvernance sans valeur » ou d’un memecoin, il est théoriquement possible d’établir une comparaison relativement cohérente en fonction des droits accordés aux détenteurs de jetons. Toutefois, la cryptomonnaie reste un jeu d’attention où les fondamentaux sont dérisoires face à la narration. L’évaluation se fait donc principalement par comparaison avec des projets similaires.

Par exemple, MAV appartient au secteur DEX dans la catégorie DeFi. Les indicateurs couramment utilisés pour évaluer la taille des projets DeFi sont principalement le TVL (Total Value Locked), ainsi que les frais totaux générés et les revenus du protocole (moins fréquemment utilisés) pour mesurer leur capacité à générer des profits. Pour les DEX, on ajoute un indicateur supplémentaire : le volume de transactions (Vol), qui mesure l’activité commerciale. En ce qui concerne le jeton lui-même, deux métriques sont pertinentes : la capitalisation boursière actuelle (mcap) et la capitalisation entièrement diluée (FDV), reflétant respectivement la liquidité à court et long terme.

Comme illustré dans le tableau comparatif d’évaluation réalisé par Biteye, les indicateurs tels que le TVL ou les revenus issus des frais sont utilisés pour évaluer l’activité, tandis que mcap/FDV permettent d’émettre des avis d’évaluation. Bien entendu, les données peuvent parfois être trompeuses. Par exemple, utiliser les frais d’une semaine complète pour évaluer MAV est problématique, car MAV a bénéficié d’un airdrop publicisé et d’une cotation sur Binance, attirant naturellement des « farmers » venus gonfler artificiellement le volume. Cette donnée est donc inévitablement surestimée (3/n).

Une approche plus fine basée sur la logique et le bon sens peut aussi aider. Un prix de MAV à 0,5 $ ou plus conduirait à une FDV proche de celle de Pancake. Or, même si MAV entretient de bonnes relations avec Binance, elles ne sauraient surpasser celles qu’a Cake avec Binance. Il est donc peu réaliste d’espérer que le soutien de Binance fasse dépasser MAV à 0,5 $. Précédemment, le DEX Hashflow, lancé également via Binance Launchpool, affiche actuellement une FDV d’environ 400 M$, ce qui correspondrait à un prix de MAV inférieur à 0,2 $.

Ainsi, ceux qui investissent sous prétexte de « faire confiance au jugement de Binance » voient déjà à 0,5 $ un niveau largement supérieur à ce que peut justifier un lancement via Launchpool. Le cours actuel d’environ 0,45 $ est déjà relativement élevé.

Les projets DeFi, étant plutôt orientés application et disposant d’une certaine capacité à générer des revenus, sont plus faciles à évaluer. En revanche, pour les projets de blockchain, les principaux indicateurs d’activité utilisateur sont souvent manipulés par des « yield farmers », rendant ces données peu fiables. Il ne reste guère que le TVL comme indicateur vaguement pertinent. Comparativement, les blockchains semblent davantage valorisées sur la base de leur pedigree, ce qui explique pourquoi les VC dominent ce secteur — de bons antécédents suffisent parfois à obtenir une valorisation aveugle de 10 milliards $.

Comme mentionné dans notre estimation précédente de la valorisation d’ARB, nous avions proposé une FDV deux fois supérieure à celle d’OP en nous appuyant sur le TVL et l’écosystème. Cependant, après le lancement d’ARB, le prix a fortement divergé, invalidant notre hypothèse. Mais depuis, avec la baisse continue du prix d’OP, ARB a finalement atteint cette valorisation de 2×FDV d’OP.

B. La FDV n’est pas qu’un simple chiffre

FDV = offre totale de jetons × prix du jeton

Lors de l’évaluation d’un projet, on préfère souvent utiliser la capitalisation boursière (mcap) plutôt que la FDV. Ceci est généralement dû au fait que les nouveaux projets très populaires ont une faible part en circulation, ce qui rend le mcap plus avantageux pour les comparaisons. Toutefois, la FDV n’est pas qu’un nombre abstrait.

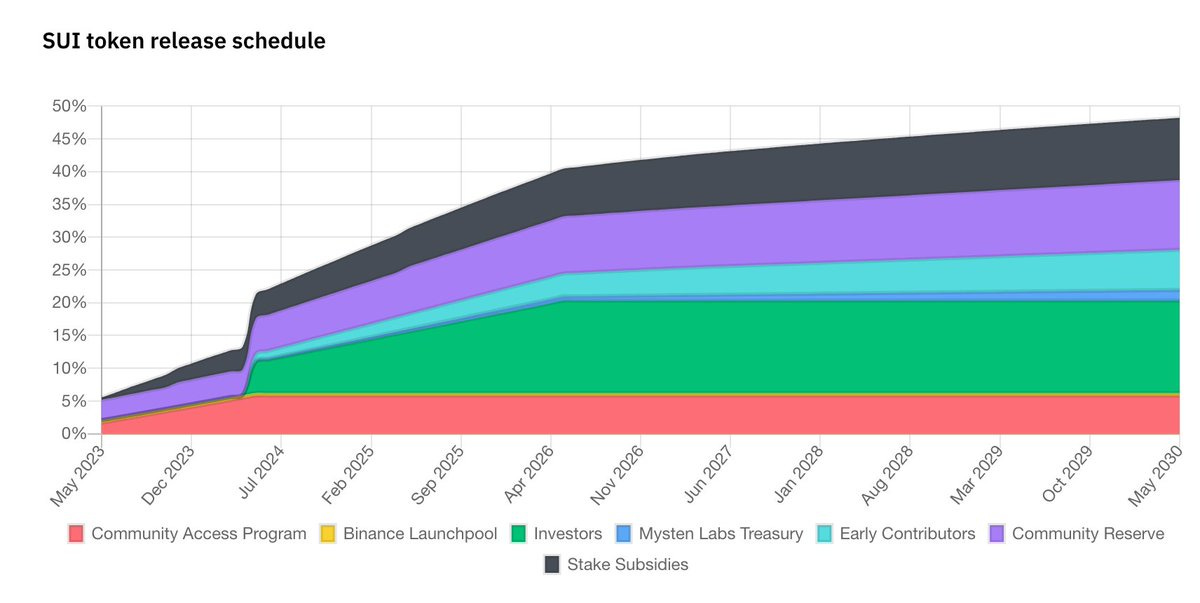

Prenons l’exemple de SUI, dont l’IEO a été menée conjointement par OKX, Bybit et Bitget, puis offert gratuitement via Binance Launchpool avec 40 M jetons ajoutés au dernier moment pour éviter de reproduire l’erreur de Blur. Depuis son ouverture, le prix de SUI n’a cessé de baisser.

Récemment, on a découvert que l’équipe projet vendait discrètement ses jetons avant le déblocage officiel, arguant d’une « tokenomics flexible ». Ce phénomène illustre précisément la douloureuse convergence progressive du mcap vers la FDV, où chaque nouvelle injection de jetons en circulation devient une pression vendeuse.

Même si SUI avait strictement respecté son calendrier de déblocage, la croissance de l’offre aurait été extrêmement rapide. Grâce aux comparaisons et à la spéculation à court terme, SUI a atteint dès son lancement une FDV supérieure à 10 milliards $. À ce moment-là, le mcap était inférieur à 1 milliard $, soutenu tant bien que mal par l’effervescence du marché. Mais à long terme, sans amélioration des fondamentaux, la conversion progressive de la FDV en mcap entraîne inévitablement une baisse de prix.

C. Similarités et différences entre Launchpool et Launchpad – Stratégies spéculatives

Beaucoup ont qualifié MAV de projet « Launchpad Xe phase », alors qu’il s’agit en réalité d’un projet Launchpool. Quelle est la différence ? Launchpool distribue gratuitement les jetons, tandis que Launchpad exige que les détenteurs de BNB achètent les jetons. Cette distinction reflète déjà implicitement l’attitude de Binance vis-à-vis de chaque type de projet.

En particulier pour les projets lancés via Binance, on peut dire que le soutien implicite accordé aux projets Launchpad est d’un cran supérieur à celui des projets Launchpool. Comme nous l’avons déjà analysé dans un tweet précédent, les retours globaux des projets Launchpad sont meilleurs.

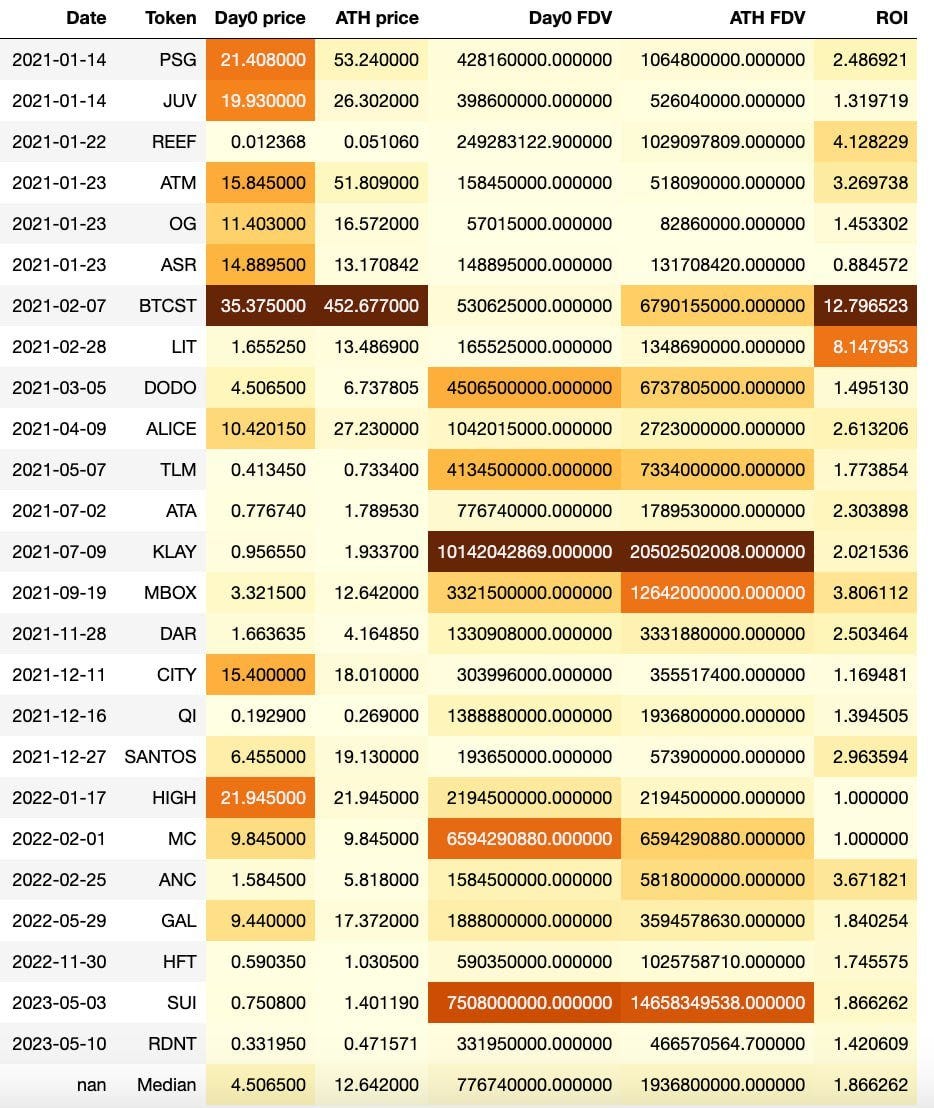

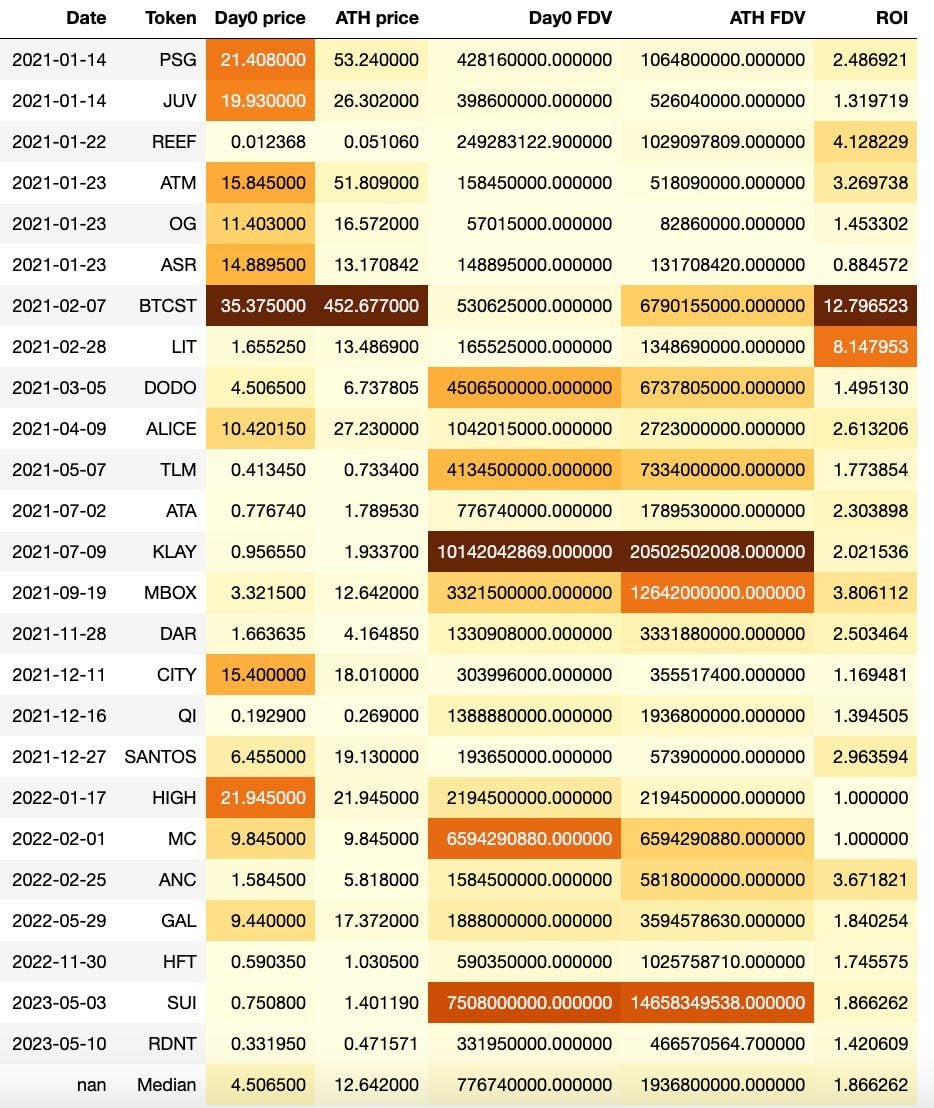

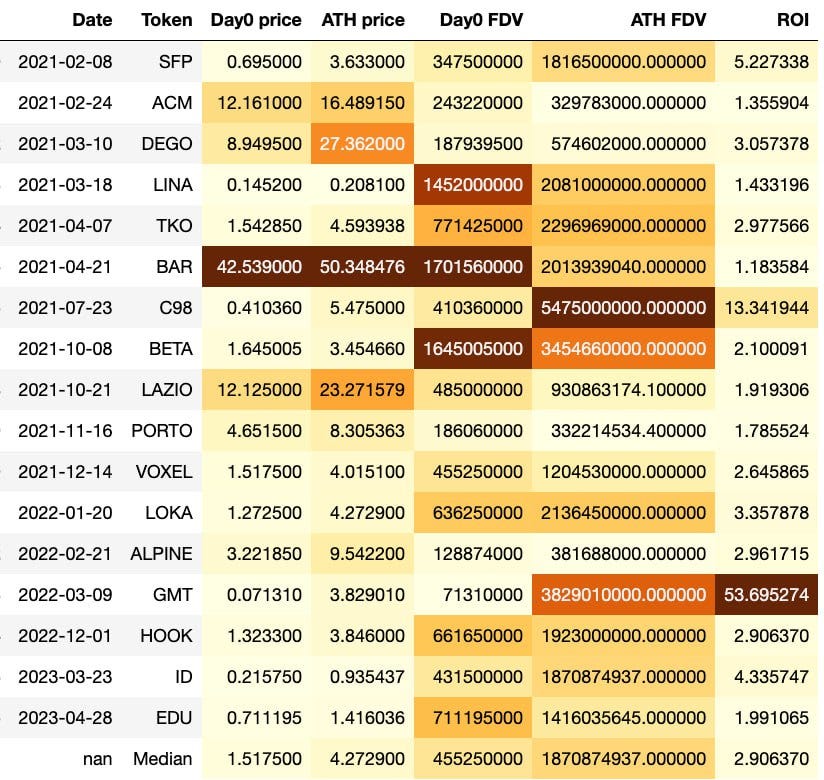

Nous analysons aujourd’hui la situation du point de vue des investisseurs qui foncent au lancement, en examinant le prix d’ouverture (prix moyen du premier jour), le prix historique maximum (ATH), la FDV correspondante, ainsi que le retour sur investissement (ROI) obtenu en achetant au lancement et en vendant au pic. L’image ci-dessus montre les données Launchpool, celle ci-dessous celles de Launchpad. Concentrons-nous surtout sur la dernière ligne : la médiane (15/n).

Historiquement, les projets Launchpool ont nettement moins bien performé que les projets Launchpad. En supposant un achat au prix moyen du premier jour suivi d’une vente au ATH, le retour médian pour Launchpad est de 2,9×, contre seulement 1,9× pour Launchpool.

De plus, deux projets Launchpool ont atteint leur sommet dès le lancement, piégeant durablement les acheteurs. Aucun cas similaire n’a encore été observé avec Launchpad (bien que le prix moyen du premier jour, utile pour les comparaisons transversales, ne reflète pas toute la réalité — par exemple, un achat le jour du lancement d’EDU serait probablement toujours en perte aujourd’hui).

Quant aux raisons, on observe que les FDV au ATH sont assez proches entre Launchpad et Launchpool, autour de 1,9 milliard $. En revanche, la FDV médiane au premier jour est nettement plus élevée pour Launchpool (780 M$) que pour Launchpad (460 M$).

Cela découle principalement du problème de liquidité. Launchpad alloue généralement environ 5 % de l’offre, tandis que Launchpool, qui distribue gratuitement, accorde habituellement moins de 2 %. Bien que le prix d’ouverture de Launchpool soit artificiellement gonflé, la majorité des détenteurs de BNB vendent immédiatement après l’ouverture. Plus le prix initial est élevé, plus cela profite aux détenteurs de BNB, ce qui explique que Binance n’ait guère d’incitation à corriger ce biais.

Pour les investisseurs, la valeur spéculative à long terme des projets Launchpool est clairement inférieure à celle des projets Launchpad. Il convient donc d’être plus prudent, d’effectuer une analyse d’évaluation rigoureuse et de rester conservateur. Foncer tête baissée et conserver à long terme expose fortement au risque de rester coincé.

Si vous ne souhaitez pas faire d’analyse d’évaluation, prenez comme référence la FDV médiane d’ouverture de Launchpad à 460 M$. Pour un projet Launchpool dans la catégorie applicative, dès que la FDV au lancement dépasse ce seuil, les chances de haut rendement par la suite deviennent minces.

Conclusion

La méthode d’évaluation par comparaison avec des projets similaires est la plus courante. Les projets Launchpool performant moins bien que les projets Launchpad, leurs prix sont souvent artificiellement gonflés au lancement en raison de problèmes de liquidité, ce qui exige une plus grande prudence. Certains projets Launchpool ont atteint leur sommet dès le premier jour et ont piégé durablement leurs investisseurs, contrairement aux projets Launchpad qui, eux, n’ont pratiquement jamais totalement figé les détenteurs.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News