Les protocoles LSDFi deviennent un élément clé du secteur LSD : inventaire de 6 projets prometteurs en phase précoce

TechFlow SélectionTechFlow Sélection

Les protocoles LSDFi deviennent un élément clé du secteur LSD : inventaire de 6 projets prometteurs en phase précoce

Le présent article se concentre principalement sur deux catégories de protocoles LSDFi : la première catégorie regroupe les protocoles permettant de frapper des stablecoins en dollars américains via des CDP (contrats de dette collatéralisés) utilisant des LST comme garantie ; la deuxième catégorie regroupe les protocoles permettant de frapper des WrapETH via des CDP utilisant des LST comme garantie.

Rédaction : Yuuki, LD Capital

Le secteur LSD, après avoir été largement spéculé, bénéficie désormais d'une bonne compréhension et d'une attention soutenue de la part du marché. L'avenir du secteur LSD est indéniablement prometteur, mais les actifs principaux manquent de dynamique marginale significative. Cette forte prévisibilité réduit considérablement les écarts d'anticipation sur le marché, limitant ainsi les opportunités de rendement élevé. C'est pourquoi, avec l'expansion continue de la taille des actifs générant des intérêts (LST), les nouveaux protocoles LSDFi construits sur ces actifs deviendront la source principale de performance alpha au sein du vaste écosystème LSD.

Les protocoles LSDFi présentés dans cet article se concentrent sur deux catégories principales : premièrement, les protocoles utilisant des LST comme collatéraux pour frapper une stablecoin en dollars via un système CDP ; deuxièmement, les protocoles utilisant des LST comme collatéraux pour frapper un ETH emballé (WrapETH) via un système CDP.

La raison pour laquelle nous nous concentrons sur ces deux types de produits est la suivante :

-

Avec le taux croissant de mise en gage d'ETH, la quantité disponible d'ETH diminue continuellement tandis que celle des LST augmente ;

-

En ce qui concerne l'amélioration de l'efficacité d'utilisation du capital, la demande pour des protocoles d'emprunt basés sur des LST comme collatéraux ne peut qu'augmenter, particulièrement lors d'un redressement du marché accompagné d'une hausse de l'appétit pour le risque.

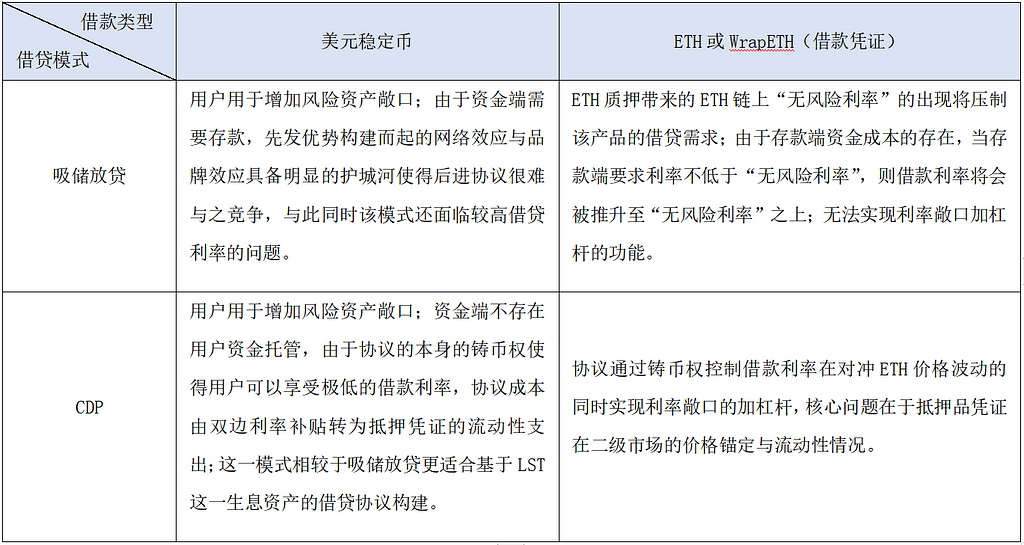

Les protocoles de prêt se divisent généralement en deux types :

-

Le premier type suit un modèle de collecte de dépôts puis prêts (comme AAVE ou Compound). Ce modèle nécessite que les utilisateurs déposent leurs fonds, et les avantages précoces accumulés créent une forte barrière à l'entrée grâce aux effets réseau et de marque, rendant difficile la concurrence pour les nouveaux entrants. De plus, ce modèle souffre souvent de taux d'intérêt élevés.

-

Le second type utilise un modèle de frappe monétaire via CDP (comme Dai). Ce modèle n'exige pas la gestion des dépôts utilisateur, et grâce à son droit de frapper de la monnaie, permet aux utilisateurs de bénéficier de taux d'emprunt extrêmement bas. Le coût du protocole, plutôt que d'être supporté par des taux bilatéraux, repose sur les frais liés à la liquidité des justificatifs de garantie. Ce modèle s'avère mieux adapté à la construction de protocoles d'emprunt basés sur des actifs producteurs d'intérêts comme les LST, notamment pour prendre effet de levier sur l'exposition aux taux d'intérêt.

Source : LD Capital

Tous les projets LSDFi mentionnés ci-dessous sont à un stade précoce. La plupart nécessitent un suivi continu concernant leur feuille de route produit, leur mise en œuvre fonctionnelle et leur modèle économique.

Première catégorie : Protocoles de stablecoin en dollar utilisant des LST comme collatéraux (CDP)

1. Prisma Finance : Soutenu par l'écosystème Curve, fourchette de Liquity

Présentation du produit :

La fonction principale de Prisma Finance consiste à frapper la stablecoin acUSD contre un dépôt excédentaire en actifs LST. Au lancement, il accepte wstETH, cbETH, rETH, sfrxETH et WBETH comme collatéraux. Il bénéficie du soutien de grands acteurs du Defi tels que le fondateur de Curve, le fondateur de Convex, FRAX Finance, Coingecko et OKX Ventures. Selon la proposition [FIP-227] de FRAX, FRAX Finance a investi 100 000 USD dans Prisma Finance à une valorisation de 30 millions de dollars, avec une libération linéaire du token sur 12 mois.

Caractéristiques :

Comme la majorité des protocoles de stablecoin surcollatéralisés, Prisma Finance répond à un besoin fondamental d'amélioration de l'efficacité financière : les utilisateurs peuvent conserver leur exposition à la volatilité de prix et au rendement des LST tout en prenant effet de levier via la création de stablecoins via CDP. Dans ce processus, la liquidité de acUSD est cruciale — c’est le principal coût du protocole, mais aussi l’un de ses principaux atouts.

Modèle économique :

Sur le plan du modèle économique, Prisma Finance adopte un modèle ve-token. Les détenteurs de veToken obtiennent des droits de gouvernance pour décider de l'allocation des tokens entre différents pools de prêt, des frais du protocole, des paramètres de pool et des rendements du minage LP. L'objectif est d'attirer les protocoles LSD (émetteurs d'actifs) et les fournisseurs de liquidité à verrouiller les tokens du protocole, créant ainsi une convergence d'intérêts et réduisant la pression de vente sur le marché secondaire.

2. Raft : Interface conviviale, résistant à la censure, équipe identifiée, ancré dans l'écosystème Balancer pour sa liquidité

Présentation du produit :

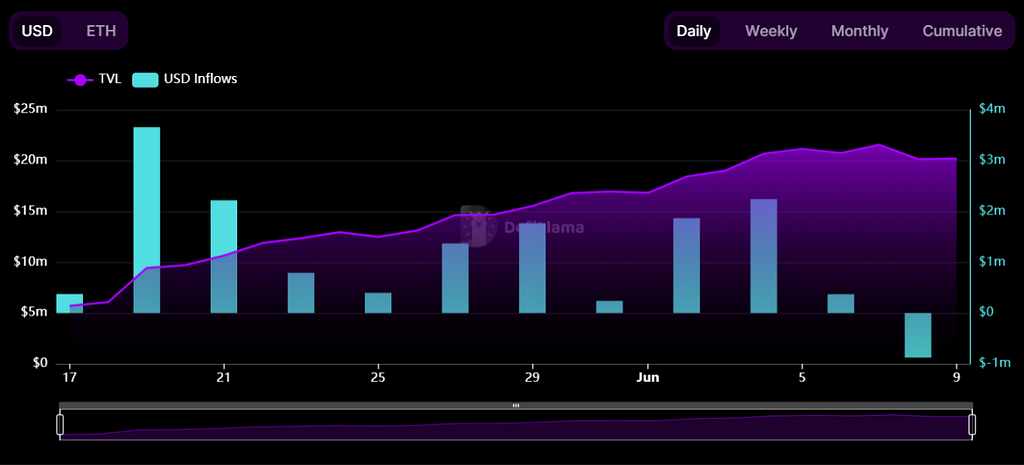

Raft est un protocole de prêt immuable et décentralisé permettant aux utilisateurs d’emprunter la stablecoin R en utilisant des LST (actuellement uniquement stETH) comme garantie. Grâce à des contrats intelligents immuables et une interface décentralisée, le protocole garantit sa résistance à la censure. Raft a été incubé par TempusFinance, dont le cofondateur a travaillé à la Fondation Ethereum, et dont les membres ont également développé Nostrafinance (le premier protocole de prêt sur StarkNet). Raft bénéficie du soutien d'investisseurs institutionnels tels que Lemniscap, Wintermute et GSR. Toutes ses principales fonctionnalités sont déjà opérationnelles, et il a atteint un TVL de 30 millions de dollars en seulement trois jours après son lancement (sans incitation par jetons).

Source :https://www.raft.fi/, LD Capital

Caractéristiques :

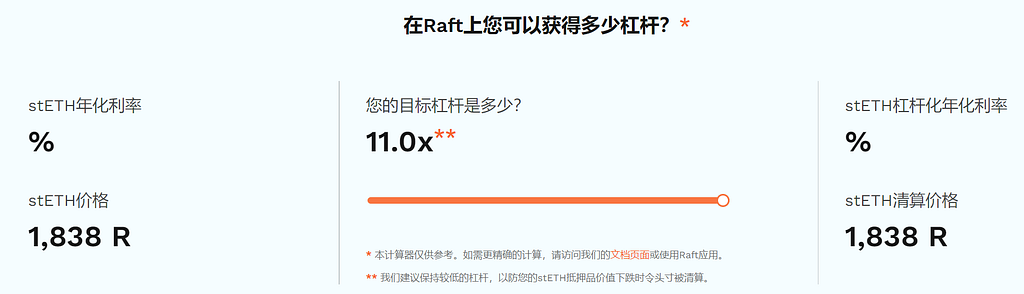

Ses principales innovations sont la fonction d’échange instantané ("flash swap") et la fonction de levier en une étape. Le principe du flash swap est similaire à celui du flash loan d'AAVE, sauf que la source de R provient de la frappe de monnaie par le protocole. En combinant cette fonction, Raft permet un effet de levier en une seule transaction : déposer stETH → flash swap R → échanger R contre stETH → déposer du stETH supplémentaire → générer R → rembourser la dette du flash swap. Cela améliore fortement l'expérience utilisateur et réduit drastiquement les frais de gaz. Les utilisateurs peuvent atteindre jusqu'à 11 fois de levier.

Source :https://www.raft.fi/, LD Capital

Modèle économique : Non publié

3. Gravita Protocol : Fourchette de Liquity, protocole de stablecoin CDP utilisant des LST comme garantie

Présentation du produit :

Gravita Protocol est le premier protocole de stablecoin basé sur une fourchette de Liquity à intégrer des actifs LST. Sans aucune incitation par jetons, il a atteint un TVL de 20 millions de dollars en un mois. Il accepte WETH, stETH, rETH et bLUSD comme garanties, et sa stablecoin GRAI dispose d’une profonde liquidité sur Curve, Bunni et UniV3.

Caractéristiques :

Outre le support des LST, Gravita propose des taux d'emprunt inférieurs à ceux de Liquity. Les utilisateurs doivent payer des frais initiaux de 0,5 % à l'emprunt. Si le prêt est remboursé dans les six mois, Gravita rembourse une partie des frais proportionnellement à la durée d’emprunt, le minimum conservé correspondant aux frais d’une semaine.

Source : Defillama, LD Capital

Modèle économique : Non publié

4. PSY : Emprunt à 0 % de frais, ancré sur Arbitrum, modèle ve(3,3), fourchette de Liquity

Présentation du produit :

PSY permet de frapper une stablecoin (SLSD) en utilisant divers LST et leurs jetons LP comme garantie. Sa structure est similaire à celle de Liquity, et le projet sera lancé prochainement sur la chaîne Arbitrum.

Caractéristiques :

PSY offrira un taux d'emprunt de 0 % et adoptera un modèle de token ve(3,3). Les détails restent à confirmer et feront l’objet d’un suivi attentif.

Deuxième catégorie : Protocoles CDP de WrapETH utilisant des LST comme garantie

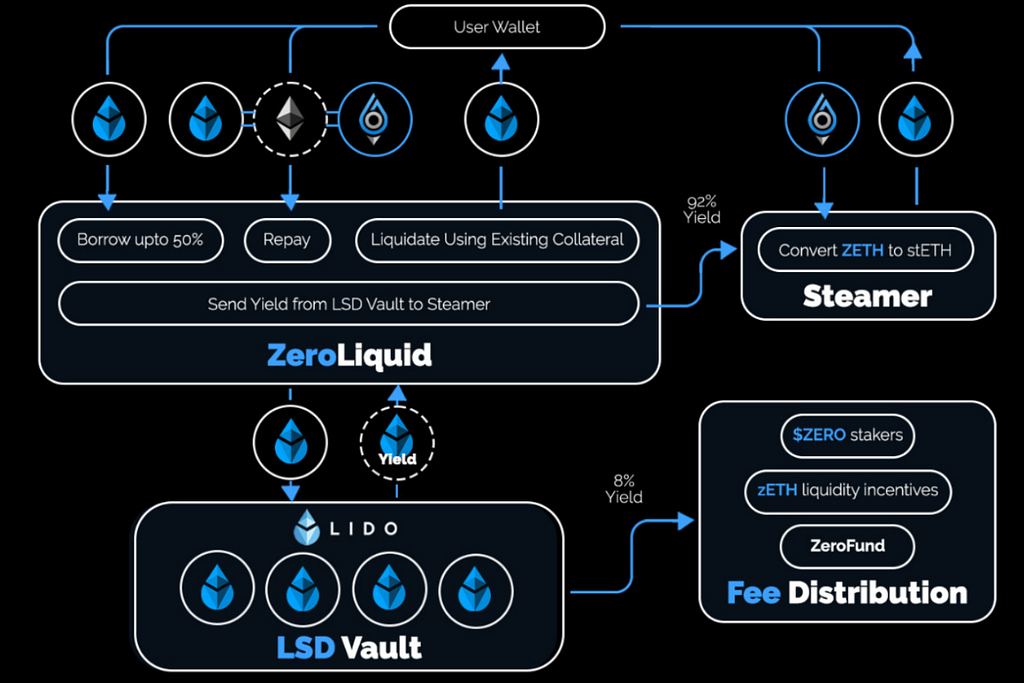

5. ZeroLiquid : Emprunt à 0 % de frais, sans liquidation, remboursement automatique des intérêts

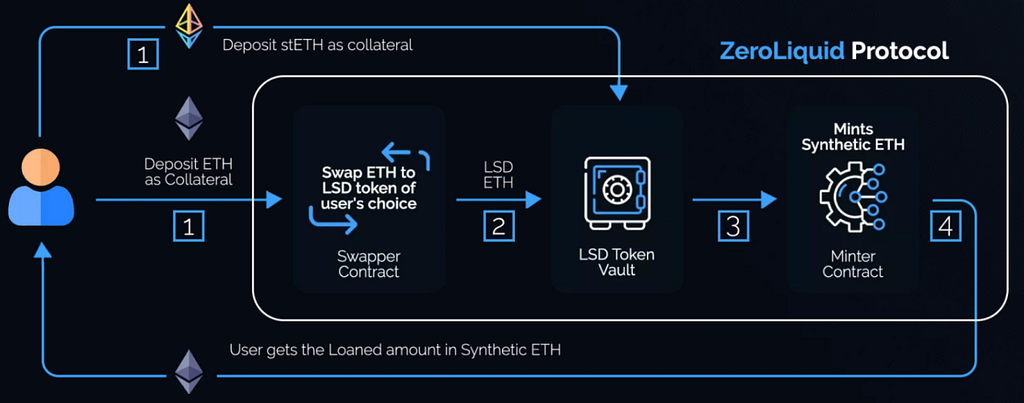

Présentation du produit :

ZeroLiquid est actuellement en phase testnet. Il permet aux utilisateurs de déposer des LST pour frapper ZETH (lorsqu’un utilisateur dépose ETH, ZeroLiquid le convertit automatiquement en LST, avec un LTV initial de 50 %). ZETH est un titre de prêt indexé sur le prix de l’ETH. Étant donné que ZETH fluctue en parallèle avec ETH, ZeroLiquid peut théoriquement éviter les liquidations, à condition d’exclure les risques inhérents aux protocoles LSD sous-jacents (attaques hackers, sanctions massives, etc.). Ainsi, ZeroLiquid permet de couvrir le risque de volatilité des prix et de prendre effet de levier sur le rendement de la mise en gage d’ETH. Initialement, le protocole prélève 8 % du rendement des LST comme revenu, un taux ajustable ultérieurement par gouvernance.

Source : zeroliquid.gitbook.io, LD Capital

Les principaux défis actuels de ZeroLiquid sont un faible LTV, des frais élevés prélevés par le protocole, et la difficulté de maintenir l’ancrage de ZETH. Bien que LTV et frais puissent être ajustés via la gouvernance, le principal problème réside dans la manière dont ZETH maintiendra son ancrage. Dans le modèle économique de ZeroLiquid, les incitations à la liquidité représentent seulement 20 % du total des tokens (relativement faible), ce qui exige un mécanisme de rachat efficace pour stabiliser le taux de change ZETH/ETH.

Actuellement, ZeroLiquid utilise un module appelé « Steamer » pour fournir de la liquidité et permettre des arbitrages en cas de décote sur le marché secondaire. La liquidité du module Steamer provient de la partie excédentaire du collatéral déposé par les utilisateurs ainsi que des rendements générés par ce collatéral. Cette conception impacte fortement le LTV du protocole. Une amélioration future est à surveiller.

Source : zeroliquid.gitbook.io, LD Capital

Modèle économique :

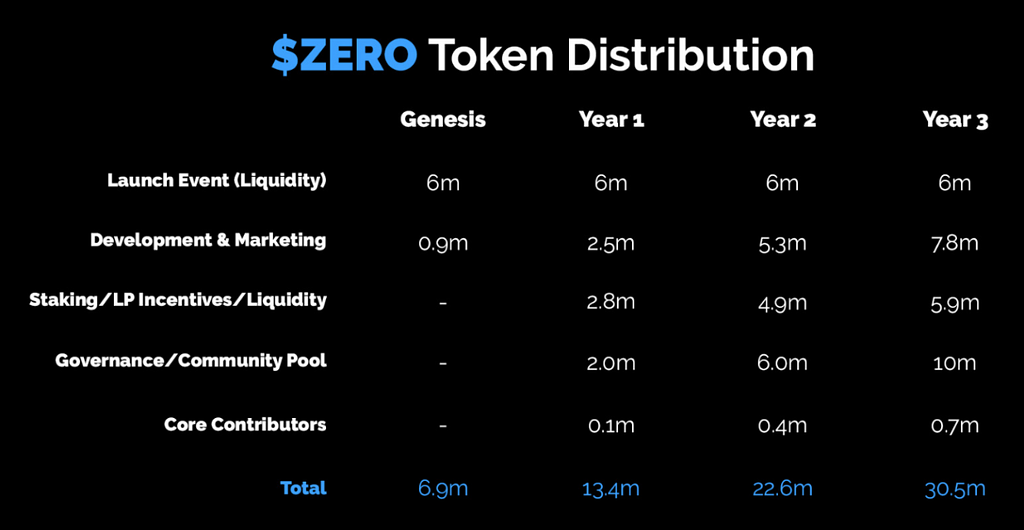

Le token $ZERO a été lancé le 19 mars sur Uniswap via une levée de fonds autogérée. L'offre totale est de 30,5 millions de tokens (initialement 100 millions, puis 69,42 % brûlés suite à une proposition communautaire). Parmi eux, 6 millions servent à fournir la liquidité initiale, 13,7 millions sont alloués à la communauté, 1 million au trésor, et 700 000 aux contributeurs clés. Actuellement, 6,9 millions de tokens sont en circulation sur le marché secondaire, les autres étant distribués progressivement sur une période de 3 mois à 3 ans. $ZERO confère non seulement des droits de gouvernance, mais aussi des droits de redistribution : le staking simple permet de capter les revenus du protocole.

Source : zeroliquid.gitbook.io, LD Capital

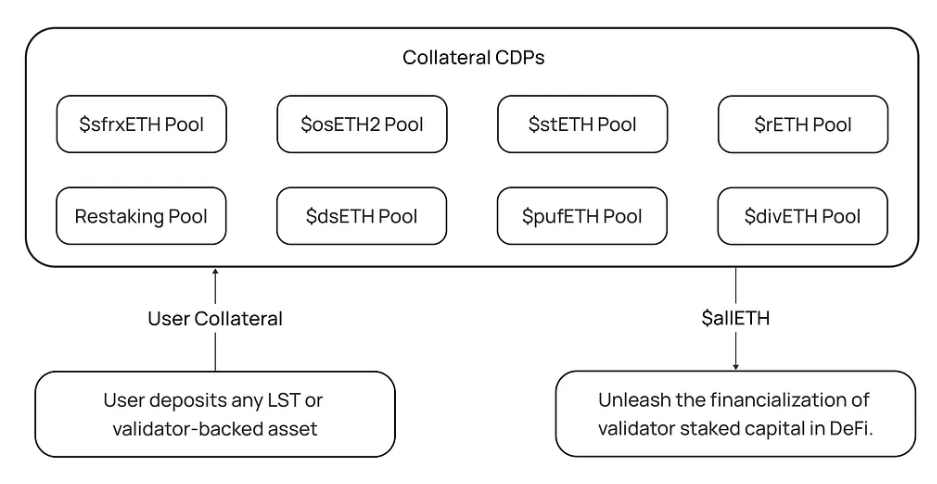

6. Ion Protocol : Taux d'emprunt à 0 %, prend en charge les justificatifs de re-staking EigenLayer

Présentation du produit :

Ion Protocol accepte plusieurs types de collatéraux, notamment des LST, des positions LP en LST, des positions LP en LST mises en gage, des positions de re-staking sur EigenLayer (Validator/LST/LP en LST) et des produits indexés sur LST. Le protocole prévoit de concevoir un modèle de risque personnalisé selon la structure intrinsèque de rendement/risque de chaque collatéral, en ajustant les LTV ou les taux d’intérêt pour orienter les dépôts. Cela permet de maximiser l'efficacité du capital tout en assurant un sur-collatéralisation et un ancrage solides de allETH.

Source : ionprotocol.medium, LD Capital

Modèle économique : Non publié

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News