Chroniques des querelles dans l'univers des DEX de produits dérivés : Kwenta et Level dépassent GMX en volume hebdomadaire

TechFlow SélectionTechFlow Sélection

Chroniques des querelles dans l'univers des DEX de produits dérivés : Kwenta et Level dépassent GMX en volume hebdomadaire

Dans les DEX de produits dérivés basés sur le modèle de pool de liquidités, GMX subit la concurrence de Kwenta et Level. Cette semaine, le volume de transactions de Kwenta et Level a dépassé celui de GMX.

Rédaction : Duo Duo, LD Capital Research

Actuellement, la course aux DEX de produits dérivés est très compétitive. Le volume total des transactions sur le marché est en baisse, tout en voyant l'arrivée continue de nouveaux protocoles. Sur un marché contracté, les traders deviennent plus sensibles aux diverses incitations et rendements proposés, intensifiant ainsi la concurrence entre les DEX de produits dérivés pour attirer les utilisateurs.

Depuis fin mars, le volume des transactions sur les DEX de produits dérivés suit globalement une tendance baissière. Parmi six principaux protocoles de DEX dérivés, cinq connaissent une diminution de leur volume, seul Kwenta affichant une croissance contre-courant.

Kwenta est une interface frontale (frontend) perp construite sur Synthetix, générant plus de 95 % de la croissance du volume et des revenus de Synthetix. Synthetix, quant à lui, est un protocole de fourniture de liquidités disposant d'un TVL supérieur à 400 millions de dollars, offrant des pools de liquidités aux interfaces comme Kwenta.

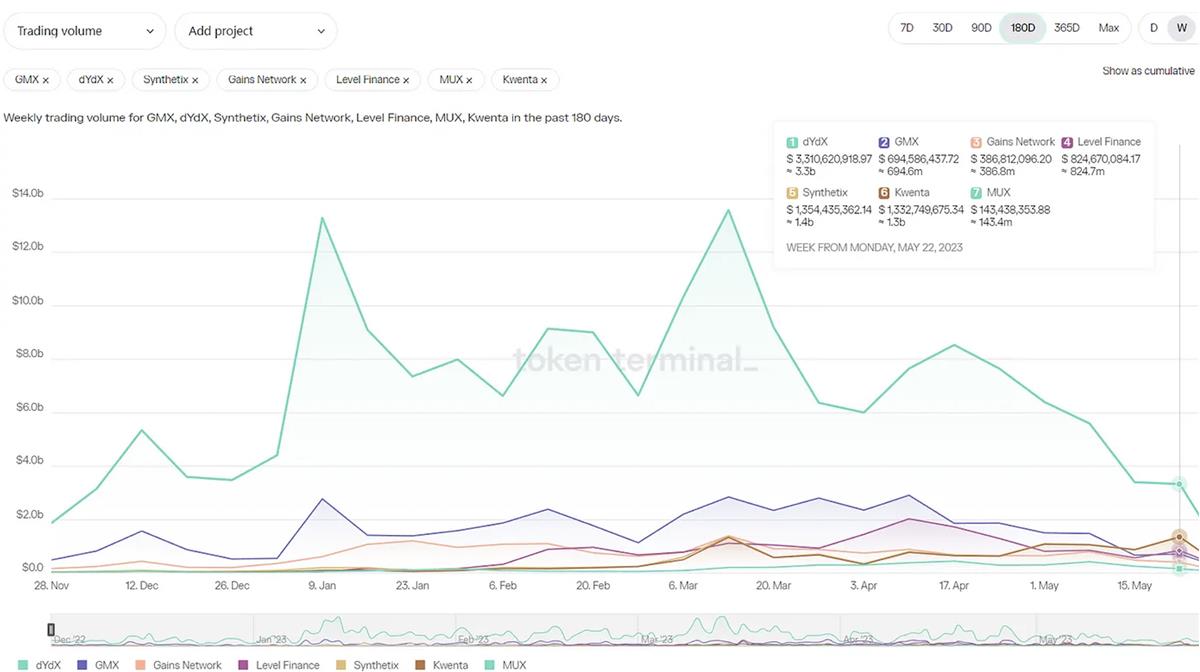

Graphique : Volume hebdomadaire des principaux DEX de produits dérivés

Source :tokenterminal

Les données utilisées dans cet article proviennent principalement de tokenterminal. En raison de méthodologies différentes, les chiffres peuvent varier selon les plateformes.

Le modèle orderbook de DYDX occupe encore près de la moitié du marché. Toutefois, dans le segment des DEX de dérivés basés sur des pools de liquidités, GMX subit la pression de Kwenta et Level. Cette semaine, le volume de Kwenta et Level a dépassé celui de GMX.

Tableau : Volume hebdomadaire des principaux DEX de produits dérivés depuis avril (en mln)

Source :tokenterminal

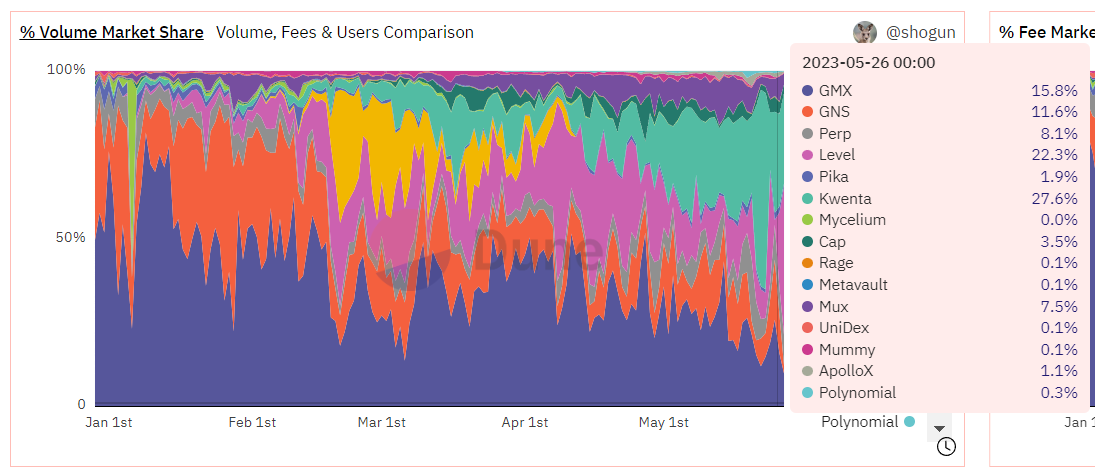

Graphique : Répartition des parts de marché des DEX de produits dérivés basés sur pools de liquidités

Source :Dune Analytics

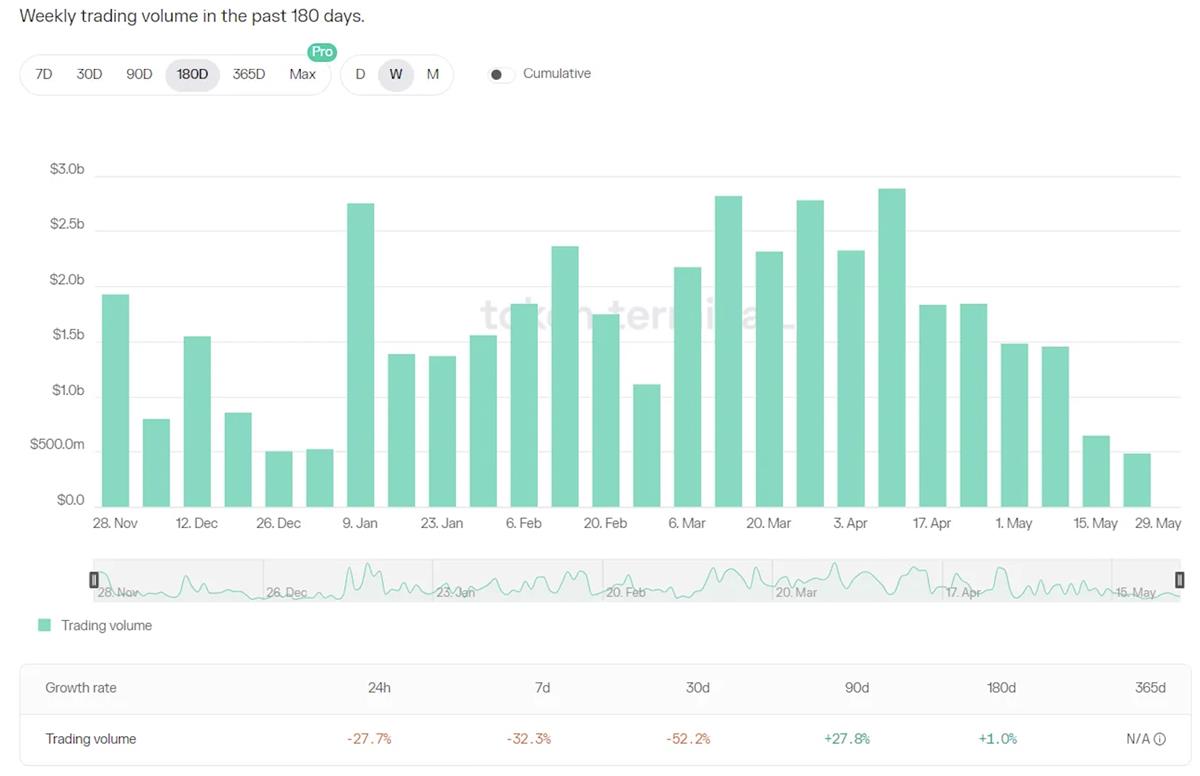

Le pic de volume de GMX a été atteint mi-avril, suivi d'une baisse continue. Son niveau actuel de volume est similaire à celui de fin 2022.

Graphique : Évolution du volume hebdomadaire de GMX

Source :tokenterminal

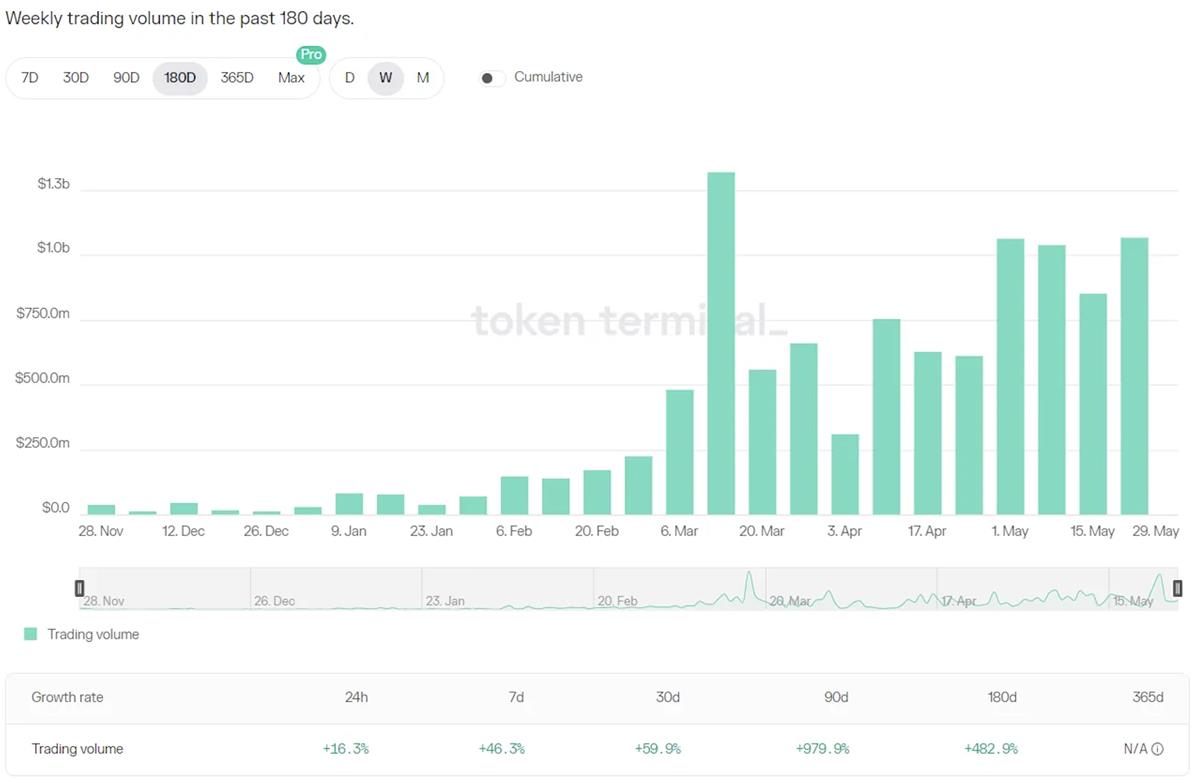

Kwenta, lancé fin 2022, a débuté une campagne d'incitation au trading mi-février, entraînant une forte hausse de son volume. À partir de fin avril, il a adopté le jeton OP comme récompense, ce qui a clairement boosté son volume en mai.

Graphique : Évolution du volume hebdomadaire de Kwenta

Source :tokenterminal

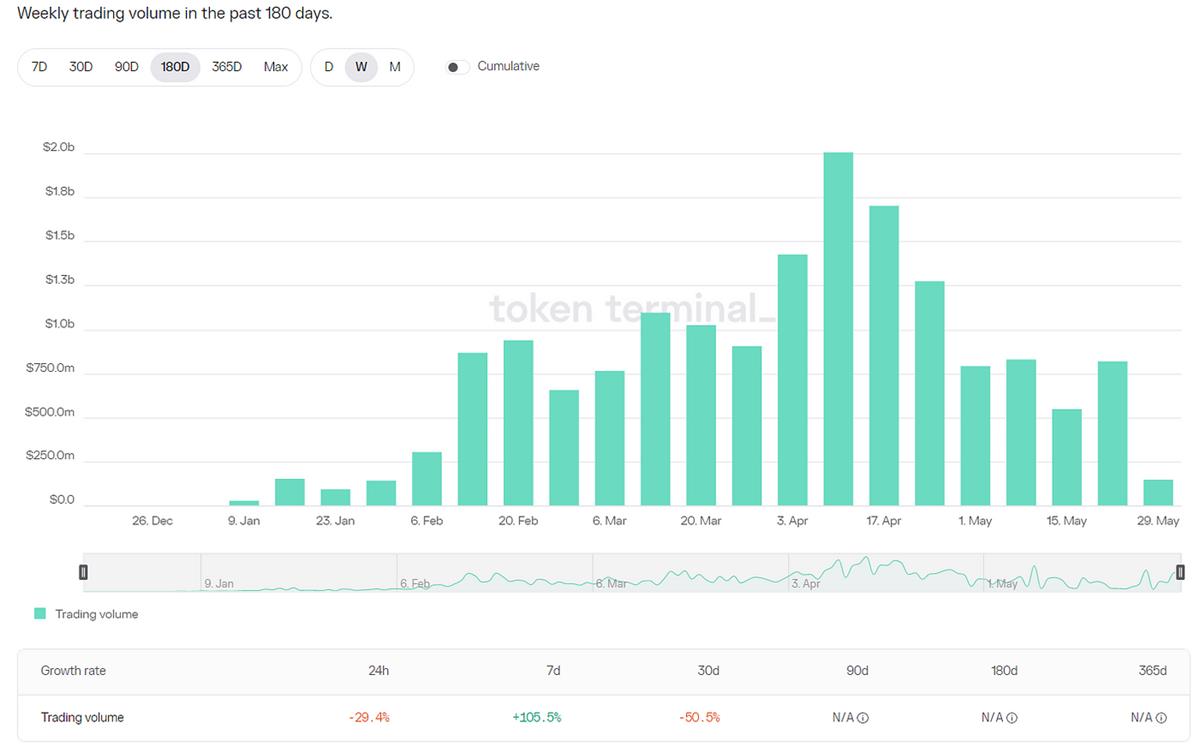

Le volume de Level a également atteint un pic mi-avril, avec une semaine à 2 milliards de dollars, avant de chuter. Toutefois, une reprise s'est produite la semaine du 22 mai.

Graphique : Évolution du volume hebdomadaire de Level

Source :tokenterminal

Raisons de la croissance du volume : davantage d'incitations, coûts réduits

La croissance du volume de Kwenta s'expliquerait principalement par deux facteurs : des incitations généreuses. En plus des récompenses en jetons propres au protocole, Kwenta distribue chaque semaine 130 000 OP depuis le 26 avril ; puis 330 000 OP par semaine du 10 mai au 30 août, soit environ 500 000 dollars de valeur marchande.

Deuxièmement, les frais de transaction de Kwenta sont inférieurs à ceux de GMX. Actuellement fixés entre 0,02 % et 0,06 %, ils varient selon que l'utilisateur est taker ou maker. GMX applique quant à lui 0,1 % de frais, plus des frais de prêt proportionnels à la position. Pour les utilisateurs réels (hors bots), le coût d'accès à Kwenta est donc nettement plus faible, une fois écartés les faux volumes.

Graphique : Règles d'incitation au trading de Kwenta

Source :mirror.xyz/kwenta.eth

Level met aussi en œuvre des mesures d'incitation. Pour chaque dollar de frais payé, l'utilisateur reçoit un jeton LEVEL Loyalty (lyLVL). Chaque jour, 10 000 LVL sont distribués proportionnellement au nombre de lyLVL détenus par rapport au total sur la plateforme. Les récompenses doivent être réclamées sous 24 heures.

Au-delà de ces récompenses de base, un mécanisme supplémentaire appelé « Ladder » existe. Lorsque le revenu journalier dépasse un certain seuil, un bonus supplémentaire en jetons LVL est accumulé et distribué une semaine plus tard.

Note : Niveau n = (Revenu - 100 000 $)/50 000 $

Source : LD Capital

Le bonus « Ladder » est destiné aux 20 premiers traders du classement hebdomadaire. Le classement repose sur les points accumulés durant la semaine, calculés à partir des frais versés au protocole, multipliés par (1+boost). Le boost dépend du nombre de jetons LVL misés sur la plateforme : +1 % de boost tous les 1 000 LVL stakés.

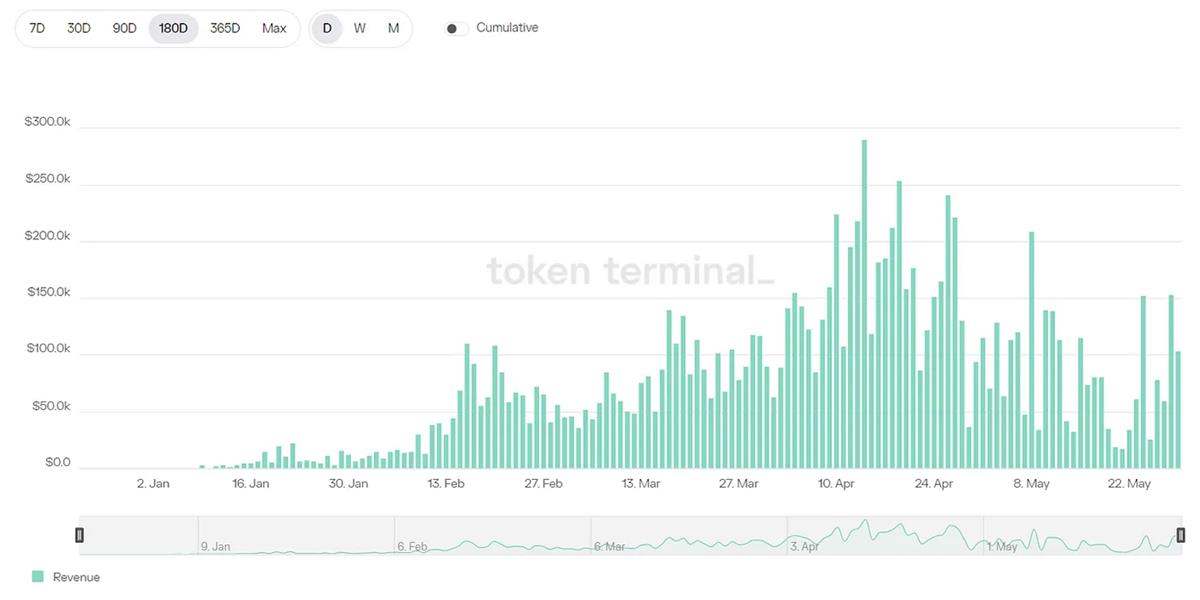

Ces six derniers mois, le revenu a dépassé 100 000 dollars pendant 46 jours (soit 25 % des jours). Il a dépassé 150 000 dollars pendant 19 jours, 200 000 dollars pendant 8 jours, et 250 000 dollars pendant 2 jours.

Graphique : Revenus journaliers de Level

Source :tokenterminal

Par ailleurs, le modèle orderbook de DYDX maintient depuis son lancement des incitations élevées. Bien que le montant des récompenses ait été réduit deux fois, environ 1,58 million de jetons DYDX sont toujours distribués par epoch, soit environ 3 millions de dollars au prix du marché, soit 100 000 dollars par jour. Ce niveau d'incitation reste élevé comparé aux autres DEX de dérivés.

Il convient d'évaluer l'impact potentiel de ces incitations sur la pression vendeuse exercée sur les jetons du protocole, ainsi que leur durabilité.

Chez Kwenta, les incitations proviennent majoritairement du jeton écologique OP, tandis que celles provenant du jeton du protocole diminuent progressivement, limitant ainsi la pression vendeuse sur son propre jeton. De plus, les récompenses sont attribuées par période hebdomadaire avec une période de verrouillage ; si levée prématurément, une partie des jetons doit être brûlée. Cependant, les incitations en OP se terminent le 30 août ; sans mesure de prolongation, un fort recul du volume pourrait suivre.

Chez Level, toutes les incitations utilisent le jeton du protocole, distribuées quotidiennement sans période de verrouillage, entraînant une forte pression vendeuse. De plus, le système « Ladder » favorise fortement l’augmentation du volume en concentrant les récompenses sur les 20 meilleurs utilisateurs, bien au-dessus du niveau des utilisateurs ordinaires. Cela conduit à une concentration excessive du volume.

Quant à DYDX, en raison des importantes récompenses et libérations de jetons, le marché attend avec prudence le lancement de sa chaîne DYDX et la modification de son mécanisme de jeton.

Analyse du volume réel des transactions

Étant donné l'existence d'incitations, il est nécessaire d'analyser le volume afin d'estimer la situation réelle. Voici une analyse sommaire du nombre d'utilisateurs, volume, concentration et taille des positions sur plusieurs DEX de dérivés basés sur des pools.

Tableau : Analyse de la qualité du volume des DEX de produits dérivés (modèle pool)

Source : LD Capital

GMX compte 4 à 5 fois plus d'utilisateurs que les autres projets, avec des positions bien supérieures : 3 fois celles de Kwenta, 5 fois celles de Gains Network.

Kwenta et Level présentent une moyenne de volume par utilisateur nettement supérieure à celle des projets sans incitations.

Le volume moyen par utilisateur sur 30 jours chez Kwenta est d’environ 1,6 million, soit 4 fois celui de GMX. Les cinq premiers représentent 33,35 % du volume total, une concentration modérée. Avec 2 986 utilisateurs, Kwenta est en tête du deuxième groupe. La taille des positions fluctue entre 40 et 60 millions.

Chez Level, le volume moyen par utilisateur sur 30 jours atteint 5,76 millions, soit 15 fois celui de GMX. La concentration est très élevée : les cinq premiers traders représentent près de 75 % du volume. La taille des positions est faible (2,6 millions) et le nombre d'utilisateurs inférieur à 600, indiquant une part importante de faux volumes.

En synthèse, GMX reste le leader incontesté du secteur, avec un avantage marqué en nombre d'utilisateurs et en taille des positions. Kwenta dispose d’un plus grand nombre d’utilisateurs réels et d’un volume plus dispersé. Après avoir attiré des utilisateurs via ses incitations, il pourrait les fidéliser grâce à une meilleure profondeur de liquidité et des frais réduits. Level, en revanche, souffre d’une forte proportion de faux volumes et d’une inflation importante.

Plans de développement récents

GMX

Selon les informations recueillies auprès de la communauté, l’équipe GMX attribue la baisse de volume et de rendement à la tendance générale du marché.

Le principal axe de travail récent de GMX est le lancement de sa version V2, dont la version test a été publiée le 17 mai, ouverte aux tests utilisateurs. Les principales modifications incluent :

Transformation du pool GLP unique actuel en pools individuels par paire. Grâce à cette isolation, des actifs à risque élevé pourront être ajoutés.

Deux types d’actifs seront disponibles : des paires soutenues par des actifs natifs comme BTC ou ETH, et des paires d’actifs synthétiques entièrement couvertes par USDC. Les traders pourront choisir le pool de liquidité adapté.

Avec plusieurs pools, la participation des fournisseurs de liquidités (LP) deviendra plus complexe : ils devront analyser l'utilisation et le rendement de chaque pool pour décider où s'engager.

Introduction de taux de financement et d'un facteur d'impact-prix pour mieux équilibrer les positions longues et courtes.

Kwenta

Le développement de Kwenta est étroitement lié à celui de Synthetix. Tous deux appartiennent au même écosystème : Synthetix fournit une excellente liquidité, tandis que Kwenta assure le service frontal et attire les utilisateurs.

Le 25 mai, Kain Warwick, fondateur de Synthetix, a présenté plusieurs propositions pour l'avenir de Synthetix :

Utilisation du SNX pour les incitations au trading, avec un plan d'attribution de 5 à 10 millions de SNX à ce programme.

Mise en place d’un système de mise en gage passif (passive staking) pour accroître la participation et la taille du pool. Initialement, Synthetix fonctionnait en staking actif, exigeant des participants qu'ils surpassent la performance moyenne du pool pour obtenir un bon rendement, ou qu'ils utilisent des outils de couverture. L’ajout d’un pool passif permettra un rendement de base stable, facilitant l’accès aux nouveaux utilisateurs.

Subvention des frais des interfaces frontales. Actuellement, les revenus des opérateurs frontaux reviennent intégralement aux détenteurs de SNX. À long terme, cela limite leur motivation. Par exemple, les revenus du protocole Kwenta sont entièrement redistribués aux stakers SNX. La proposition prévoit d'allouer une partie du trésor (par exemple 10 millions de SNX) pour subventionner les frais frontaux, en représentant les interfaces dans le staking, générant ainsi un revenu de base de 3 à 5 %.

Ces propositions visent respectivement les utilisateurs, les fournisseurs de liquidités et les aspects produit. Si elles sont mises en œuvre, elles pourraient fortement stimuler les projets basés sur Synthetix.

Level

En mai, Level a validé par vote communautaire une migration vers Arbitrum, incluant de nouvelles fonctionnalités cross-chain. Actuellement, le pool de liquidité du jeton LVL est déjà déployé sur Arbitrum, permettant les échanges. Le service frontal devrait être opérationnel vers le milieu de juin. Compte tenu de l'importante activité et des fonds présents sur Arbitrum, cette migration pourrait attirer de nouveaux utilisateurs et capitaux.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News