Pourquoi dit-on que la NFTFi entraînera le prochain marché haussier ?

TechFlow SélectionTechFlow Sélection

Pourquoi dit-on que la NFTFi entraînera le prochain marché haussier ?

À moyen et long terme, la vitesse de croissance du marché des NFT sera nettement supérieure à celle du marché des cryptomonnaies.

Rédaction : Loki, Xinhuo Tech

I. Nous sommes à la veille d'une explosion du marché NFTfi

Tout d'abord, il est essentiel de clarifier que bien que le marché des NFT et celui du NFTfi aient connu une nette baisse, cela ne signifie pas qu'ils ont perdu leur potentiel de croissance. Le NFTfi reste l'un des marchés offrant le plus fort potentiel multiplicateur.

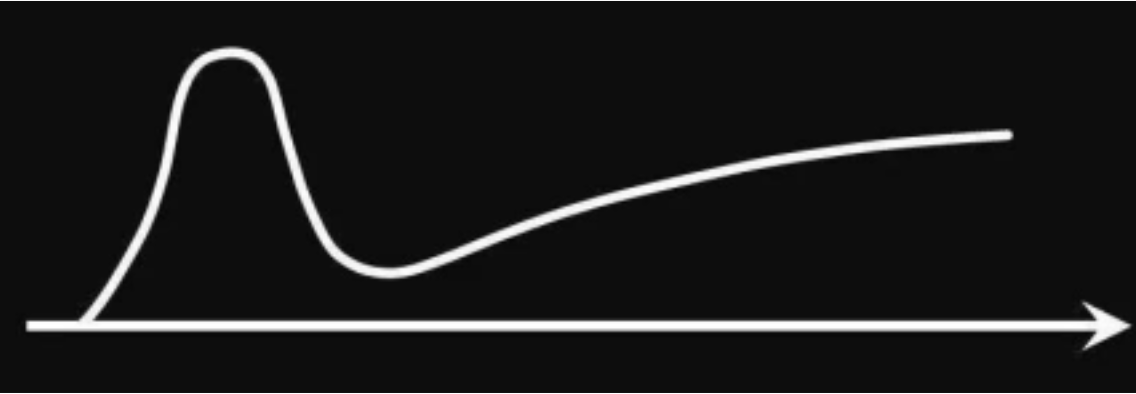

Selon la courbe d'adoption technologique classique, lorsqu'une nouvelle technologie émerge, elle connaît une ascension fulgurante jusqu'à atteindre un pic, puis traverse une période de correction après une possible bulle spéculative, avant de progresser lentement et régulièrement vers une adoption massive.

L'histoire du secteur crypto illustre parfaitement ce schéma répété : du BTC initial aux vagues PoW, ICO, puis au « DeFi Summer », chaque cycle suit cette trajectoire.

Source : Google

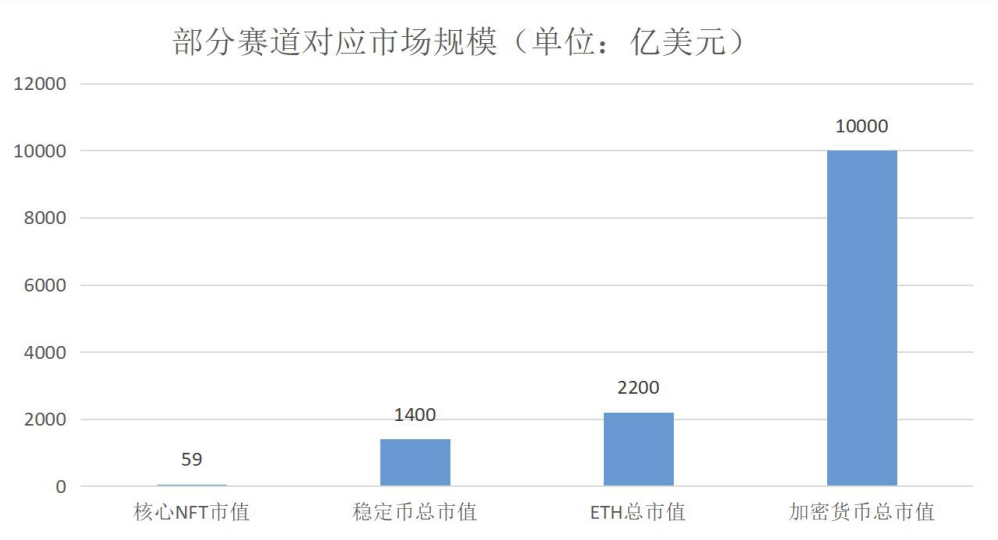

Pour discuter du potentiel du marché NFT/NFTfi, il faut revenir aux deux données clés mentionnées dans notre précédent rapport : la capitalisation du marché NFT et la répartition par catégories de NFT.

D’après les statistiques disponibles (mars 2023), la capitalisation du segment dit « marché principal » — constitué de NFTs à haute valeur et forte liquidité — s’élevait à seulement 5,9 milliards de dollars, soit environ 4,2 % de celle des stablecoins (marché DeFi) et 2,7 % de celle de l’ETH (marché ETH LSDfi).

Source : Données publiques compilées

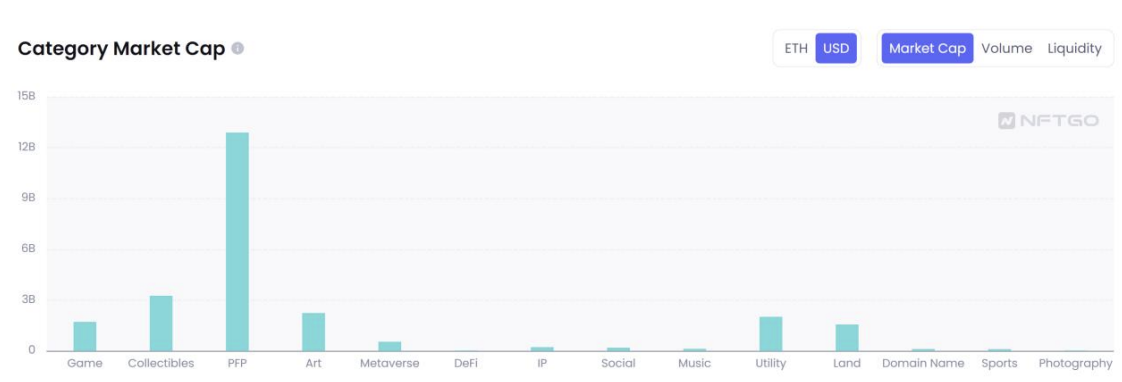

La répartition par catégories explique en partie ce phénomène : PFP, Art et Objets de collection représentent plus de 75 % de la capitalisation totale, suivis par les catégories Utilitaires, Terres virtuelles et Jeux.

En raison de leurs caractéristiques intrinsèques, la plupart des NFT actuels manquent d’applications concrètes et de capacité génératrice de revenus. Leur cycle de développement se limite souvent à devenir des actifs blue-chip ou à sombrer dans une illiquidité chronique.

Du point de vue de la demande financière, les PFP, l’art et les objets de collection reflètent principalement des motivations spéculatives ou sociales. Leur demande dépend directement de la situation globale des liquidités sur le marché crypto, ce qui lie étroitement leur évolution à celle du marché global. Ils peinent ainsi à dépasser le « plafond » imposé par le marché principal, limitant fortement leur potentiel de croissance excessive.

Source : NFTGo

Cependant, la domination actuelle des PFP n’est pas destinée à durer. De nouveaux produits émergents méritent toute notre attention : l’écosystème identitaire incarné par ENS et les SBTs, les NFT utilitaires dans les domaines du jeu, des réseaux sociaux ou de l’éducation, ainsi que les Financial NFT et les opportunités RWA impulsées par SOLV et le protocole ERC-3525. Les opportunités de croissance structurelle apportées par ces NFT non-PFP surpassent largement celles liées à une simple croissance systémique.

Prenons l’exemple des Financial NFT : entre 2020 et 2022, le financement annuel moyen du secteur crypto était d’environ 30 milliards de dollars. Si 10 % de ce montant devait être levé à l’avenir via des NFT ou des jetons semi-fongibles (SFT), cela injecterait 30 milliards (levée de fonds) + 30 milliards (investissements) = 60 milliards de dollars supplémentaires dans le marché NFT. Ajoutons-y 10 % de la TVL DeFi, soit 4,8 milliards, et nous obtenons une croissance potentielle de 183 % pour la taille actuelle du marché NFT, rien que grâce à ces deux segments.

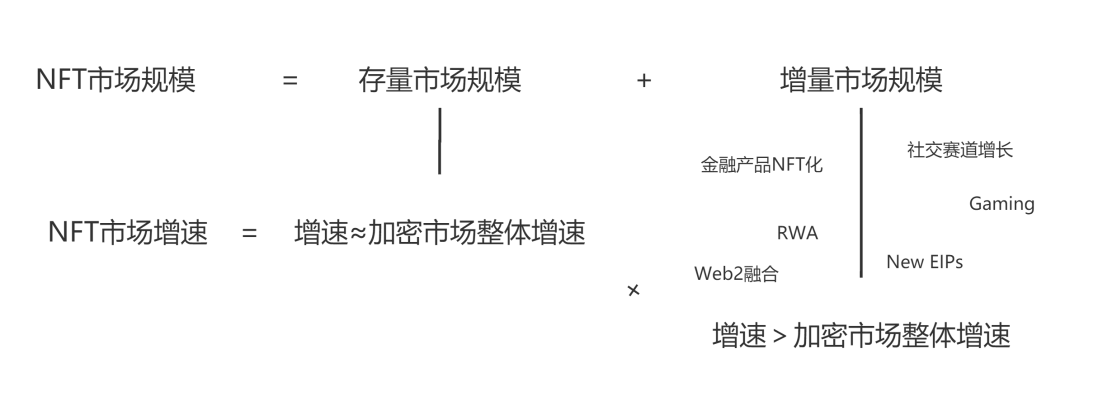

Comme illustré ci-dessous, d’un point de vue global, le marché existant dominé par les PFP reste tributaire de la taille du marché des jetons fongibles. En revanche, le marché additionnel possède une certaine indépendance et pourrait même dépasser celui des jetons fongibles. Les NFT et le NFTfi ne manquent pas de nouvelles narratives ; une croissance supérieure à celle de l’ensemble du marché crypto est inéluctable, même si elle est progressive.

II. Perspectives sectorielles : le potentiel des marchés des transactions et du prêt dépasse largement l’existant

Dans la première partie de ce rapport (« Étude complète sur le paysage du NFTfi »), nous avons mis l’accent sur la structure actuelle du marché NFTfi. Par segment, les marchés des transactions et des prêts sur NFT ont déjà atteint une certaine maturité, et leur évolution future consistera principalement en une intégration accrue et une amélioration de l’efficacité. Cette analyse reste valable aujourd’hui : l’objectif premier — et ultime — des transactions NFT est d’améliorer la liquidité. Bien que Blur ait connu une croissance fulgurante au cours de la dernière année, je pense personnellement qu’il est encore très loin de représenter la solution finale. Ces derniers mois, j’ai discuté avec de nombreux amis (y compris plusieurs membres d’équipes impliquées) des pistes d’amélioration possibles pour les plateformes de trading NFT. À ce jour, les idées que j’ai pu recueillir — ou concevoir moi-même — incluent notamment :

-

Utiliser un modèle de veToken (ou verrouillage temporel) pour fixer les fournisseurs de liquidité (LP), assurant ainsi une offre de liquidité prévisible et durable (adapté aux mécanismes AMM)

-

Créer un protocole spécialisé de liquidation (ou oracle doté de fonctions de liquidation) agissant comme contrepartie, afin d’améliorer la liquidité côté acheteur

-

Développer des protocoles d'options ou d'épargne structurée basés sur les NFT (en théorie, d'autres produits dérivés offrent des possibilités similaires de composition), servant de contrepartie pour renforcer la liquidité côté acheteur

-

Fractionnement partiel (une approche également envisageable pour les protocoles de prêt, bien que je la trouve personnellement peu attrayante)

-

Utiliser des actifs LSD comme base pour fournir de la liquidité, réduisant ainsi le coût d'approvisionnement

-

Combiner INO et OHM pour créer dès l’émission initiale des pools de trading NFT de type AMM

-

Explorer l'applicabilité des modèles vAMM couplés à des positions IL inversées ou à des actifs synthétiques

Bien entendu, ces idées restent encore embryonnaires. Comme souvent, résoudre un problème en fait surgir d’autres. Je suis ouvert aux discussions avec toute personne intéressée par ces sujets.

Le deuxième domaine porteur est le prêt. Étant donné que NFTfi, Bendao, Paraspace et Blur proposent déjà de nombreuses solutions performantes, ce secteur semble un peu saturé. À court terme, les opportunités résident dans l’optimisation du rendement ; à long terme, elles se situent dans l’agrégation. Pour l’optimisation du rendement, on peut s’inspirer de plusieurs modèles éprouvés dans le domaine des jetons fongibles : amélioration du taux p2p, introduction de yield, réutilisation des actifs (LSD & LP), voire apparition d’un marché interbancaire. L’agrégation à long terme est un concept plus abstrait. Si l’on représente les besoins de prêt et d’emprunt sous forme de nuage de points, les prêts p2p sont des points isolés, tandis que les prêts poolés forment une courbe continue (et dynamique). La problématique devient alors similaire à celle du trading : il faut davantage de points, plus denses, ou des courbes plus fines. Cela ouvre des pistes comme l’agrégation des prêts, ou encore l’extension de la composable avec les marchés de trading et des produits dérivés.

III. Opportunités sectorielles : trois facteurs de croissance, deux types de demande et 2+N modèles pour les dérivés

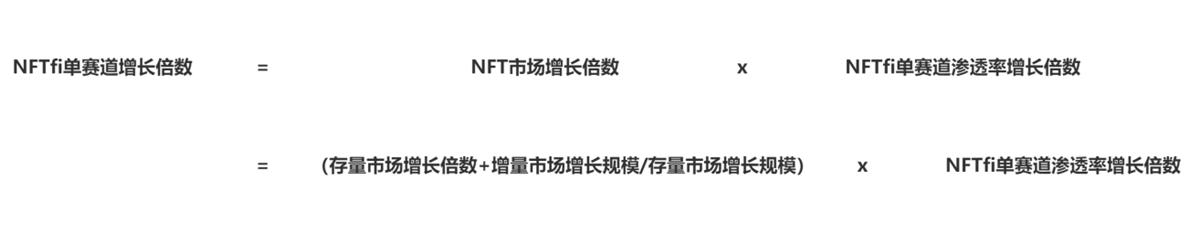

Le troisième domaine prometteur est celui des produits dérivés. Ce sujet est traité séparément car, comparé aux deux précédents, il s’agit d’un véritable marché vierge. Comme mentionné dans nos rapports antérieurs, les dérivés NFT présentent un taux de pénétration extrêmement faible, tant en termes de comptes actifs côté utilisateurs qu’en comparaison horizontale avec les jetons fongibles. Sur la base du graphique suivant,

qui décompose la croissance du marché, le NFTfi bénéficie de trois facteurs de croissance : la croissance du marché NFT existant (corrélée positivement à l’industrie crypto dans son ensemble), la croissance du marché additionnel, et l’augmentation du taux de pénétration. Pour les dérivés, c’est justement ce troisième facteur (pénétration) qui présente le plus fort potentiel multiplicateur.

Au passage, notons que les actifs non-PFP ont un potentiel de combinaison avec le NFTfi beaucoup plus grand. Leurs volatilités peuvent être plus prévisibles et leurs fondamentaux plus solides. Certains, comme les titres ou certains NFT utilitaires, génèrent des flux de trésorerie (en cryptomonnaie), permettant des valorisations et des échanges plus efficaces. Ainsi, la croissance du marché additionnel aura un effet non linéaire sur le développement du NFTfi.

Un second argument en faveur des dérivés NFT tient à la demande. L’expérience passée du marché crypto montre que les produits dérivés connaissent souvent une croissance notable en période de marché baissier — une tendance clairement tirée par la demande.

Généralement, la demande de dérivés repose sur deux moteurs : la couverture (ou échange de risque) et la spéculation. En période baissière, l’aversion au risque et la raréfaction des opportunités d’investissement favorisent tous deux l’émergence de cette demande.

Par ailleurs, l’un des premiers moteurs historiques de la demande de dérivés crypto provenait des mineurs BTC/ETH. Aujourd’hui, des activités telles que Blur, le prêt sur NFT ou le staking NFT génèrent des rendements, créant ainsi une demande pure de couverture. Cela ouvre la voie à l’arrivée d’utilisateurs réels et de revenus protocolaires concrets pour les dérivés NFT — une évolution tout à fait prévisible.

Le troisième point à aborder concerne la construction d’un bon produit dérivé NFT. Analyser en profondeur l’ensemble du secteur des dérivés NFT nécessiterait un développement trop long. Des produits comme les indices, options ou structures complexes feront l’objet de rapports spécifiques ultérieurement. Ici, nous nous concentrons sur les contrats à terme.

Tout d’abord, il convient d’identifier les moyens permettant d’implémenter des contrats à terme sur NFT. En raison de la rareté des NFT et de leur faible taux d’affichage (listing), les produits livrables ne sont pas adaptés à la construction de contrats à terme (peut-être plus pertinents pour les options). Les autres modèles possibles se regroupent en cinq catégories. Parmi eux, les contrats perpétuels sur order book et le modèle vAMM ont déjà été implémentés, tandis que d’autres équipes explorent activement les autres pistes.

Source : Compilation 0xLoki

La question suivante est : quels sont les enjeux clés des dérivés FT ?

Je considère que la réponse fondamentale reste la liquidité, qui se décline en trois aspects :

1) Comment fixer le prix ?

2) Qui fournit la liquidité lorsque celle-ci est insuffisante (autrement dit, qui joue le rôle de contrepartie) ?

3) Comment gérer les liquidations ou les trous de bilan (« bankruptcies ») ?

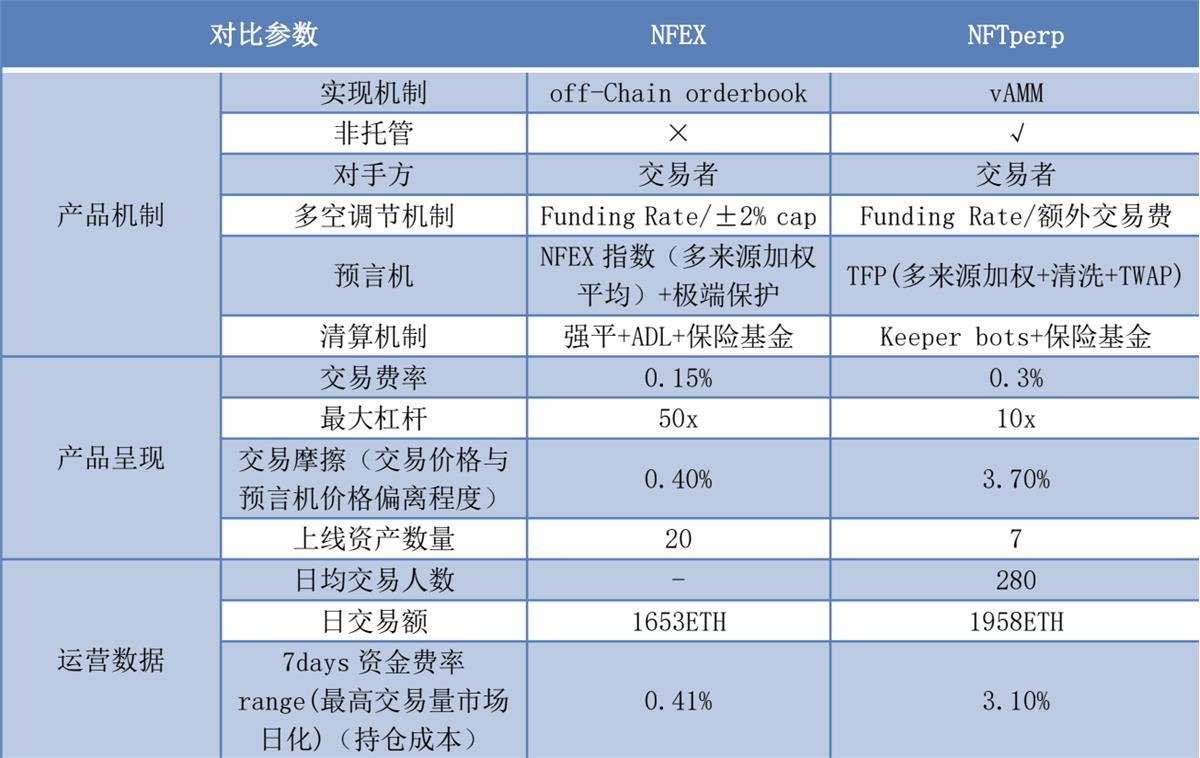

Actuellement, NFEX et NFTperp ont adopté respectivement les modèles de contrat perpétuel et vAMM, offrant ainsi des solutions préliminaires à ces trois questions.

En outre, un trait marquant du marché des dérivés NFT est un déséquilibre extrême entre positions longues et courtes. Cela impose des exigences plus strictes sur les taux de funding et les frais dynamiques d’ouverture, éléments à prendre nécessairement en compte lors de la comparaison des produits.

Source : 0xLoki

En comparaison, NFEX et NFTperp affichent des données similaires, chacun ayant ses forces et faiblesses. NFEX propose des frais de transaction plus bas, une gamme de produits plus large et un déploiement plus rapide de nouveaux paires. NFTperp offre une solution non-custodiale, mais en raison du déséquilibre entre positions longues et courtes, ses prix affichent des écarts importants.

Bien que NFTperp ait mis en place un système combinant Funding Rate et frais de transaction supplémentaires pour atténuer ce problème, cela reste insuffisant (les positions longues doivent payer un taux de funding annualisé à trois chiffres).

Source : 0xLoki

IV. Conclusion : accumuler des ressources, attendre son heure

En résumé, mon analyse est la suivante : à moyen et long terme, la croissance du marché NFT dépassera largement celle du marché crypto global ; la croissance du NFTfi dépassera celle du marché NFT dans son ensemble ; et la croissance du segment des dérivés NFT surpassera celle du NFTfi.Les cycles sectoriels reflètent les cycles du marché : lorsque la liquidité est abondante, surviennent inévitablement des surenchères et des investissements excessifs, soutenus par des subventions massives et des valorisations élevées.

À long terme toutefois, qu’il s’agisse du marché primaire ou secondaire, les projets basés uniquement sur la brûlure de trésorerie ou la spéculation disparaîtront. Ce sont alors les protocoles capables de boucler leur modèle économique, de générer des revenus ou de créer une valeur réelle qui survivront et franchiront la « vallée de la mort ». Le marché retrouvera alors sa dynamique fondamentale : propulsion technologique et demande réelle.

Signalons enfin que, même si ce n’est pas le moment idéal pour lancer un jeton, parmi les principaux protocoles NFTfi, Bendao et Blur ont déjà lancé leur token. NFTFi pourrait ne jamais lancer le sien. En revanche, Opensea (qui a déjà lancé un NFT), Paraspace, NFEX et NFTperp devraient probablement introduire leur propre jeton — un développement à surveiller de près.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News