Explorer des stratégies de différenciation compétitive pour les portefeuilles : s'inspirer des produits ayant réussi lors de la phase précédente

TechFlow SélectionTechFlow Sélection

Explorer des stratégies de différenciation compétitive pour les portefeuilles : s'inspirer des produits ayant réussi lors de la phase précédente

Le portefeuille connecte les utilisateurs, les développeurs, les DApp et les multiples chaînes, formant ainsi le « hub » du monde Web3.

Rédaction : Ivy Zeng, Youbi Capital

1. Les portefeuilles font face à une concurrence par homogénéisation et doivent se différencier

Les portefeuilles connectent les utilisateurs, les développeurs, les DApp et les multiples chaînes ; ils sont le « hub » du monde Web3. En tant qu’interface utilisateur de la blockchain, c’est la couche la plus proche de l’utilisateur, et leur rôle clé ne fait aucun doute.

Cependant, les produits portefeuille actuels souffrent d'une forte homogénéisation. Des fonctionnalités « tout-en-un » comme la prise en charge de plusieurs devises, actifs, blockchains publiques, signatures multiples, intégration à de nombreux DApp, ou encore swap instantané, sont devenues des configurations standards. La compréhension du marché concernant les solutions sans phrase de récupération (MPC, Abstraction de Compte) est également devenue commune. Pour la plupart des projets de portefeuille, s'ils veulent ouvrir de nouvelles perspectives, ils doivent trouver de nouvelles directions et adopter un positionnement différencié.

La différenciation des portefeuilles peut être réalisée par segmentation stratégique.

-

Selon la gestion des risques, les portefeuilles évoluent selon différents niveaux de capital. Les comptes à gros volumes pourraient opter pour des solutions extrêmes telles que la signature multiple ou les portefeuilles matériels. Pour les dépenses courantes à faible risque, une simple reconnaissance biométrique sur mobile suffit pour l'utilisation et la récupération.

-

Selon le scénario d'utilisation, on distingue les portefeuilles matériels, les portefeuilles de gestion d'actifs, les portefeuilles mobiles, les portefeuilles navigateur, ainsi que ceux intégrés sous forme de SDK dans des DApp.

-

Selon le profil utilisateur, on peut catégoriser les portefeuilles conviviaux pour développeurs comme MetaMask ; les portefeuilles institutionnels comme Safe ou Safeheron ; les portefeuilles centrés sur le trading tels que TokenPocket, Zerion et C98 ; et enfin, celui étudié ici : les portefeuilles accessibles aux néophytes du Web3.

Les portefeuilles à faible seuil d'entrée (définition : portefeuilles permettant une connexion, authentification et accueil des nouveaux utilisateurs via des méthodes Web2 avec gestion par défaut) sont essentiels pour briser le goulot d'étranglement de conversion. Pour atteindre une adoption massive du Web3, il faut introduire les utilisateurs de manière intuitive afin d’améliorer le taux de conversion du Web2 au Web3.

Figure : Positionnement différencié des portefeuilles

2. Quels produits ont conquis le marché lors de la phase précédente ? Quelles caractéristiques les ont fait réussir ?

2.1 Quels sont les portefeuilles à faible seuil ayant montré de bonnes performances données ?

Les portefeuilles à faible seuil peuvent être subdivisés selon leurs cas d’usage : soit existant comme application indépendante, soit intégrés via SDK dans d'autres DApp, par exemple :

-

Portefeuilles mobiles : TokenPocket, Zerion, Bitizen

-

Solutions intermédiaires d’authentification et de portefeuille : Particle Network, Web3Auth

2.2.1 Portefeuille mobile TokenPocket

TokenPocket est un portefeuille auto-géré multi-chaînes, axé sur le mobile. Il prend en charge toutes les blockchains compatibles EVM, avec une interface frontale intuitive et facile à utiliser. Au fil des différentes phases du secteur cryptographique, le positionnement de TokenPocket a évolué, passant d’un outil basique à une porte d’entrée vers les écosystèmes de blockchains publiques, avec les caractéristiques suivantes :

-

Échanges, transactions et transferts inter-chaînes simplifiés dans l’app mobile

-

Expérience utilisateur soignée : ajout rapide de chaînes, accès aisé aux DApp, changement simple de nœud, ajout facile de jetons

-

Intègre un navigateur DApp permettant d’accéder à tout lien DApp

-

-

L’app mobile agrège de nombreuses informations de marché, renforçant ainsi la fidélité des utilisateurs

-

Prend en charge les signatures multiples pour les comptes EOA et les wallets contrats

Évolution de TokenPocket

-

2017 : positionnement comme portefeuille mobile, objectif de perfectionner les fonctions de base

-

2018-2021 : période d’essor du DeFi. Le positionnement de TokenPocket devient alors une passerelle vers le trafic DeFi, incluant actualités DeFi, navigateur DApp, réseaux personnalisés compatibles ETH, etc. 1) Servir les principales blockchains publiques (ETH, BSC, Solana, Polygon, Polkadot, Tron, EOS, etc.) et projets DeFi (Uniswap, Sushiswap, YFI, etc.) ; 2) Premier portefeuille à optimiser nativement Uniswap et autres protocoles DeFi, lançant une section dédiée avec fonctionnalités comme graphiques de cours, etc.

-

Depuis 2021 : ère de l’explosion des DApp. Positionnement de TokenPocket : porte d’entrée vers l’écosystème Web3, plateforme multi-écosystèmes. Stratégie produit : triple solution (mobile, extension, matériel) + produits sur chaîne (Degrees Transit Swap, TransitNFT)

2.2.2 Portefeuille mobile Zerion

Zerion est un portefeuille mobile open source reconnu pour sa fonctionnalité Watchlist (suivi des transactions d’adresses).

Évolution de Zerion

Initialement positionné comme service d’analyse des données on-chain — « Suivez votre portefeuille crypto complet sur tous vos portefeuilles » — Zerion a changé de cap après avoir pris du retard face à ses concurrents dans ce domaine, en se recentrant sur le segment des portefeuilles mobiles. Zerion a acquis des API de données externes, redirigeant ainsi ses efforts vers l’optimisation du produit.

Zerion met l’accent sur l’expérience utilisateur : UI, interopérabilité, efficacité, coût, sécurité et confidentialité. Sa fonction Watchlist prolonge son avantage initial de suivi d’adresses, améliorant la conversion profonde et la fidélité. Pour les utilisateurs finaux, Zerion abaisse les barrières : création sans friction du portefeuille, sauvegarde ultérieure de la phrase de récupération, alertes de risque présentées sous forme de messages lisibles, éducation progressive des utilisateurs, et connexion par empreinte digitale ou mot de passe assurant une bonne perception de sécurité.

2.2.3 Portefeuille mobile Bitizen

Bitizen est un portefeuille MPC mobile, distingué par sa sécurité d’authentification et de gestion des clés privées.

Évolution de Bitizen

Bitizen a connu une évolution rapide, passant d’un portefeuille mobile MPC sans phrase de récupération ni identification biométrique, à une véritable entrée vers l’écosystème Web3. Son produit reste simple : le navigateur DApp est basique, mais très convivial. L’authentification par FaceID et empreinte procure une forte sensation de sécurité.

2.2.4 Portefeuille SDK : Particle Network

Particle Network se positionne comme une plateforme intermédiaire d’authentification et de portefeuille.

Gérer plusieurs adresses sur plusieurs chaînes peut être comparé à cette image : la main gauche tenant plusieurs portefeuilles sur différentes chaînes, la droite effectuant diverses opérations, chaque action ressemblant à chercher le bon câble et la bonne prise sur un bureau rempli de fils, aussi complexe qu’un instrument de précision. Aujourd’hui, Particle joue le rôle d’un concentrateur : gérer actifs multi-chaînes et opérations via un seul compte. L’utilisateur n’a pas besoin de comprendre les blockchains sous-jacentes, il suffit de se connecter via le SDK Particle.

2.2 Quels besoins ces produits satisfont-ils ? Quelles sont leurs caractéristiques optimisées ?

Les portefeuilles mobiles s’adressent directement aux consommateurs (B2C). Les besoins des utilisateurs finaux se résument à trois points : sécurité, facilité d’utilisation, gains.

-

Sécurité : priorité absolue pour tous les utilisateurs (sécurité des transactions + sécurité du compte).

-

Facilité d’utilisation : expérience produit, incluant simplicité du parcours transactionnel et qualité de l’interface.

-

Gains : comprendre « économiser les frais de gaz » et « générer des rendements sur investissement ».

Les portefeuilles SDK relèvent d’un modèle B2B2C.

Premièrement, réduire les coûts de compréhension et d’opération. L’utilisateur n’a pas besoin de comprendre la blockchain sous-jacente, une simple connexion au SDK suffit. Deuxièmement, réduire le temps de mise sur le marché pour les projets, permettant aux développeurs de se concentrer sur la croissance métier. Le SDK de Particle offre une gamme complète de fonctionnalités, réduisant en moyenne de 82 % le délai de commercialisation des DApp. Par exemple, l’API de dépôt/retrait en monnaie fiduciaire dispense les projets DApp de se charger de conformité, licences, KYC, etc. Troisièmement, réduire la courbe d’apprentissage utilisateur. Connexion via OTP e-mail, sans nécessité de conserver une phrase de récupération.

Bien que les portefeuilles s’adressent directement aux utilisateurs, la prochaine vague de nouveaux venus du Web3 rencontrera inévitablement ces outils via des interfaces B2B — quel que soit le portefeuille préinstallé par le fournisseur B2B, l’utilisateur s’y inscrira. Servir efficacement le côté B est donc crucial.

Particle Network et Web3Auth proposent certes des modules différents, mais leur essence est celle d’un SaaS. Pour un SaaS, les trois critères principaux des clients sont : fonctionnalités produit, facilité d’utilisation, capacité de sécurité et services associés.

-

Fonctionnalités produit

-

Fonctions de base du portefeuille : consultation, envoi/reception d’actifs, dépôt/retrait fiduciaire, swap interne, navigateur DApp, entrée vers l’écosystème, données de marché, etc.

-

Fonctions de gestion projet : tableau de bord visuel, suivi analytique des données, etc.

-

-

Facilité d’utilisation : simplicité d’intégration pour les développeurs B2B

-

Capacité de sécurité

-

Sécurité des actifs : si portefeuille géré, la responsabilité est lourde pour l’application ; si non géré, le portefeuille doit fournir des alertes et formations suffisantes.

-

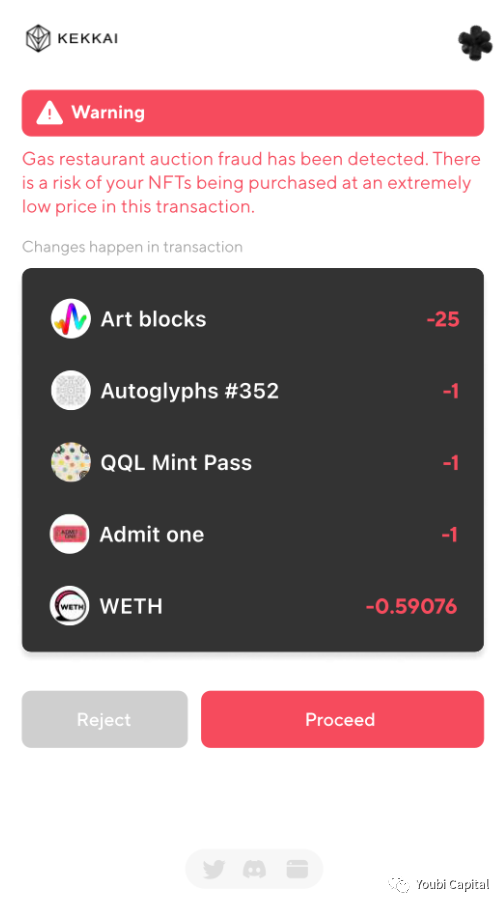

Sécurité des transactions : lors de la signature, le portefeuille doit fournir des alertes lisibles, permettant à l’utilisateur de décider en connaissance de cause.

-

Figure : Plugin de sécurité KEKKAI simulant une transaction, offrant une alerte lisible par l’humain

-

Capacité de service : aspect de plus en plus important pour les DApp B2B. Capacité à résoudre rapidement les problèmes, maintenir les mises à jour, corriger les vulnérabilités sans délai.

2.3 Quels enseignements tirer de la phase précédente ?

Cibler un créneau spécifique, occuper une niche unique. Exemples : TokenPocket s’est concentré sur l’interaction mobile DeFi, enrichissant son app avec du contenu DeFi, écosystèmes de chaînes et protocoles pour renforcer la fidélité, devenant ainsi une entrée Web3 mobile ; Zerion a capitalisé sur sa fonction Watchlist pour s’imposer dans l’écosystème portefeuille DeFi ; Web3Auth se concentre sur le module Auth ; Particle se positionne comme middleware de plateforme.

Rester proche du marché, comprendre les besoins utilisateurs, suivre les tendances. Exemple : TokenPocket a capté les besoins à trois moments clés : 2017 (fonctionnalités de base), 2018-2021 (service aux grandes blockchains et protocoles DeFi), puis après 2021 (répondre à la demande d’une entrée Web3 et plateforme multi-écosystèmes suite à l’essor des DApp). Autre exemple : pour les SDK portefeuille, les projets B2B privilégient une mise sur le marché rapide, un SDK facile à intégrer, et une haute personnalisation de l’interface.

Accorder une importance aux ventes / services après-vente. Ces services font partie de la compétitivité produit, renforçant la fidélité. Exemple : le fondateur de TokenPocket interagit activement avec la communauté, car pour un portefeuille mobile, les retours des utilisateurs sont fréquents et détaillés, exigeant une réponse rapide et fine.

Trouver les personnes clés pour ouvrir le marché. En tant que middleware, les portefeuilles ont besoin de talents relationnels développeurs. Établir activement des partenariats avec les leaders de communautés développeurs, attirer du trafic, comprendre leurs besoins, nouer des collaborations avec davantage de DApp, rester connecté au marché.

Renforcer la puissance produit pour bâtir une marque forte. Une force produit élevée augmente la fidélité, attire les développeurs, construit un écosystème riche, crée un effet réseau, renforce la marque et l’avantage concurrentiel.

3. Comment les portefeuilles peuvent-ils conquérir de nouveaux marchés à l’étape suivante ?

La stratégie à long terme des portefeuilles consiste à répondre rapidement à la demande du marché, acquérir des clients B2B, créer une boucle produit autonome, itérer durablement produits et services via revenus, financements et besoins, renforcer la marque, et creuser progressivement l’écart avec les concurrents.

Concrètement, les portefeuilles à faible seuil peuvent s’attaquer aux dimensions de convivialité, service commercial et marque pour conquérir de nouveaux marchés.

3.1 Convivialité

3.1.1 Convivialité pour les développeurs

Les projets de portefeuille SDK doivent être conviviaux pour les développeurs : réduire leur délai time-to-market, supprimer les processus d’onboarding complexes, permettre aux développeurs DApp de se concentrer sur la croissance métier. Cela inclut compatibilité, flexibilité et facilité d’utilisation.

-

Compatibilité : prise en charge de multiples chaînes.

-

Flexibilité : haut niveau de personnalisation. Exemple : beaucoup de jeux mobiles sont en mode paysage, tandis que la plupart des portefeuilles mobiles sont en mode portrait. Si une fenêtre de connexion en portrait apparaît dans un jeu en paysage, cela crée une mauvaise expérience. La personnalisation d’UI est donc cruciale. Toutefois, les développeurs exigent aussi des éléments visuels de base, voire des briques modulaires prêtes à adapter selon leurs besoins.

-

Facilité d’utilisation : intégration simple du SDK, interface intuitive. Idéalement, même un développeur Web2 débutant dans le Web3 doit pouvoir s’intégrer facilement.

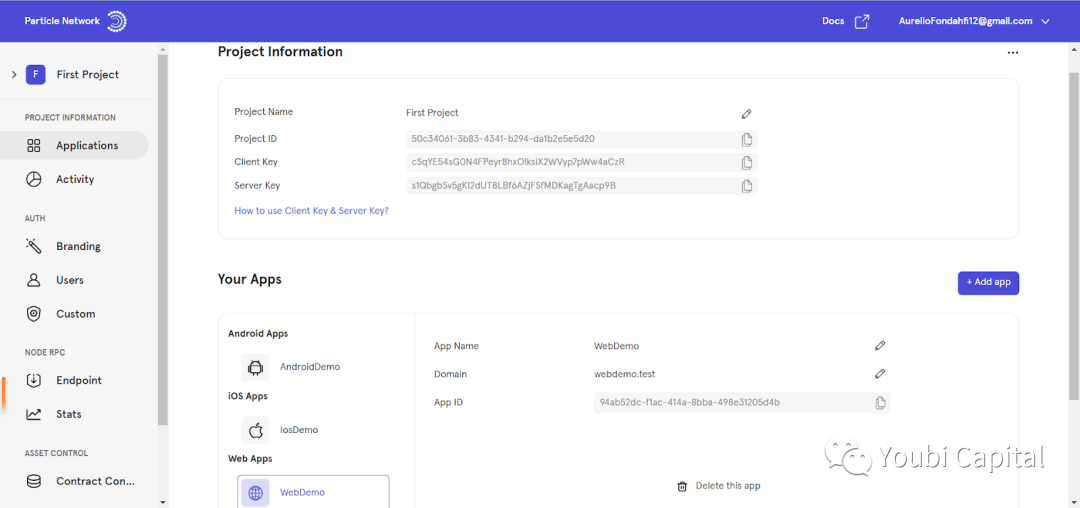

Figure : Tableau de bord SaaS B2B (incluant gestion par projet, personnalisation UI, suivi du nombre d’utilisateurs, etc.)

3.1.2 Convivialité pour les utilisateurs finaux

Pour les nouveaux utilisateurs Web3 ou particuliers, il faut penser comme un product manager : réduire les barrières d’entrée. La technologie ne doit pas servir à défier les développeurs, mais à résoudre réellement les douleurs des utilisateurs.

Les principaux points de douleur : perte unique (single point of failure) et risques transactionnels. Le premier désigne la mauvaise gestion de la phrase de récupération, augmentant le risque de vol. Le second concerne les adresses publiques illisibles et les signatures incompréhensibles, empêchant l’utilisateur de savoir exactement ce qu’il signe ou autorise.

Solutions possibles :

D’abord, réduire la courbe d’apprentissage utilisateur : portefeuilles sans phrase de récupération, ou recourir initialement à une solution gérée, permettant à l’utilisateur de passer à l’auto-gestion quand il aura acquis assez de connaissances. Le portefeuille intelligent Unipass libère l’utilisateur de la phrase de récupération tout en offrant un large choix entre gestion centralisée et décentralisée.

Ensuite, réduire le coût de contrôle des risques. Cela implique d’intégrer des modules de sécurité dans le portefeuille : analyser les informations transactionnelles, bloquer les transactions suspectes, simuler et afficher les résultats post-signature, donner à l’utilisateur assez d’informations pour décider, éviter fraudes et hameçonnages.

Enfin, réduire le coût de récupération. Les portefeuilles EOA ne permettent pas de changer la clé privée, mais les portefeuilles contrats le peuvent. Par exemple, un utilisateur de portefeuille contrat peut transférer le contrôle de son contrat vers une adresse MetaMask, similaire à l’utilisation 1-1 de Gnosis Safe. Le portefeuille UniPass permet une récupération sociale par e-mail [1].

3.2 Ventes / Service après-vente

Les ventes et le service après-vente reflètent aussi la force du produit. Après accumulation de questions fréquentes et d’une base utilisateur significative, ces services peuvent être industrialisés. Offrir un service de qualité, une réponse rapide, et bâtir une bonne réputation.

3.3 Marque

La notoriété peut être approximativement évaluée par le nombre d’utilisateurs, de transactions, de DApp partenaires, et d’institutions d’investissement. Renforcer la marque améliore la fidélité, attire de nouveaux utilisateurs, réduit les coûts de vente, construit un écosystème et crée une barrière compétitive. Voici quelques actions prometteuses :

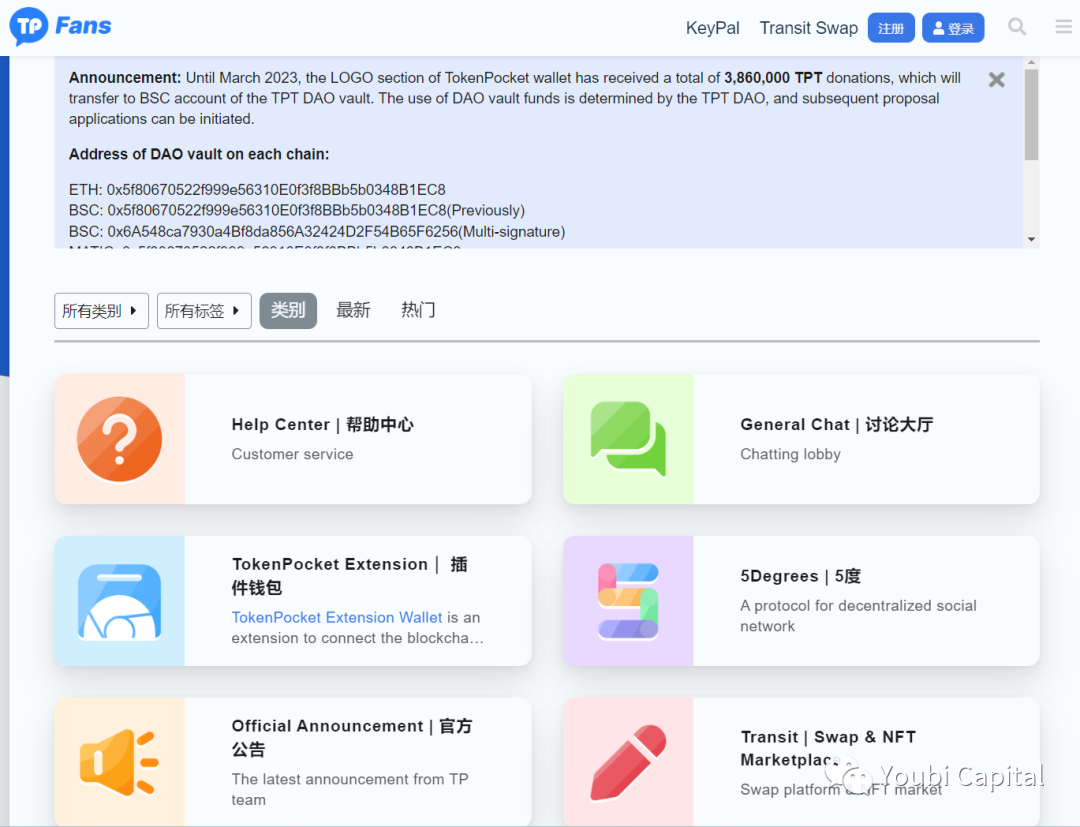

Premièrement, former activement des liens d’intérêt avec des partenaires célèbres. Utiliser par exemple un jeton comme levier pour lier les intérêts avec les partenaires B2B. Le projet portefeuille peut distribuer ses jetons de gouvernance aux projets DApp sous forme de récompenses, incitant ceux-ci à apporter de nouvelles adresses inscrites ou actives. Créer un mécanisme de partage des données utilisateur, proposer un service d’analyse de données hiérarchisé, renforcer la fidélité et la qualité professionnelle, ouvrir une nouvelle voie de capture de valeur. Profitant de leur connexion directe aux utilisateurs et DApp, établir un mécanisme de co-création/partage de données, offrir aux utilisateurs des services d’analyse généralistes, professionnels et graduels, et aux développeurs des API d’analyse, transformant les utilisateurs en partenaires communautaires, fédérant des utilisateurs experts, et ouvrant de nouvelles sources de valeur. Exemple : TP transforme ses utilisateurs en « TP Heroes », créant une relation similaire à une communauté de fans, renforçant les liens avec la communauté.

Figure : Communauté TokenPocket

Deuxièmement, renforcer l’aspect social, accumuler des données utilisateur, augmenter la fidélité, stimuler l’effet réseau, faire face à l’homogénéisation. Si Edge ou Chrome héritent des portefeuilles EOA, MetaMask manque de fossé protecteur, car le coût de migration d’un portefeuille EOA est très faible. Comparé aux portefeuilles EOA, les portefeuilles contrats accumulent continuellement des données utilisateur (financières et non financières). Plus les données s’accumulent sur un compte, plus cet adresse a de valeur pour l’utilisateur, plus la fidélité est forte, et plus le coût de migration augmente. De plus, les portefeuilles contrats joueront un rôle clé durant la phase de croissance, par exemple via des chaînes dédiées aux influenceurs (KOL) pour suivre l’efficacité des campagnes. On peut anticiper que les portefeuilles intelligents accumuleront des données, renforceront la fidélité et créeront un effet de réseau, leur donnant un avantage concurrentiel face à l’homogénéisation.

Troisièmement, développer autour du portefeuille une plateforme écosystémique autonome. Quand le système, grâce à la modularité et à l’abstraction par API, devient imperceptible, il peut servir de cadre de services de base pour diverses applications, suivant une trajectoire similaire à Android. Exemple : Safe fournit un SDK open source d’Abstraction de Compte, qui tend à devenir un bien public. Safe évolue progressivement vers un protocole de compte modulaire et extensible, supportant des interfaces de plug-ins partagées pour intégrer d’autres portefeuilles et solutions, construisant un ensemble complet au niveau protocole [2].

4. Conclusion et perspectives

En reprenant les produits performants de la phase précédente, les portefeuilles mobiles ont renforcé la fidélité grâce à la puissance produit et au contenu. Les caractéristiques des portefeuilles SDK (comme MPC, TEE pouvant être achetés, ou SDK d’Abstraction de Compte devenus biens publics) sont désormais bien comprises. Ainsi, la compétition entre SDK portefeuille repose désormais sur les capacités de partenariat B2B et les services avant/après vente.

À la prochaine étape, par rapport aux EOA, nous estimons que les portefeuilles contrats, dotés de fonctionnalités plus riches, ont un avantage unique : en renforçant l’aspect social, accumulant les données utilisateurs, augmentant la fidélité et générant un effet réseau, ils peuvent faire face à l’homogénéisation. Ainsi, les portefeuilles contrats qui auront une marque forte, simples à intégrer, bien soutenus techniquement, évolutifs et capables d’accumuler des données utilisateurs, seront les gagnants.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News