Comment évaluer la valeur d'un jeton DAO ?

TechFlow SélectionTechFlow Sélection

Comment évaluer la valeur d'un jeton DAO ?

Cet article met particulièrement l'accent sur l'évaluation des jetons de DAO, ainsi que sur les différents facteurs spécifiques aux jetons qui pourraient être pris en compte dans le processus d'évaluation.

Rédaction : Kristof Lommers

Traduction : TechFlow

Dans cet article, nous discutons d'un cadre d'évaluation des organisations autonomes décentralisées (DAO). Bien que nous nous appuyions sur les concepts de la finance d'entreprise, nous introduisons des notions propres à l'évaluation des DAO.

*Note : le cadre d'évaluation proposé pour les DAO est préliminaire, car nous commençons seulement à comprendre les spécificités des DAO et la manière dont les acteurs du marché les évaluent.

L’évaluation du jeton d'une DAO constitue un cadre distinct de celui de l’entreprise développeuse derrière la DAO. Ce cadre d'évaluation permettra à la communauté de mesurer la performance de la DAO en matière de création de valeur pour les détenteurs de jetons, et contribuera à renforcer la responsabilité de l'équipe de développement derrière la DAO.

Cet article se concentre sur l'évaluation des jetons de DAO, ainsi que sur divers facteurs spécifiques aux jetons qui peuvent être pris en compte dans le processus d'évaluation.

Évaluation des jetons de DAO

Tout d’abord, nous devons bien définir notre objet d’évaluation. Dans cet article, nous considérons une DAO comme une organisation fonctionnant de manière autonome via des contrats intelligents et gérée par une communauté de parties prenantes. De nombreux protocoles adoptent une structure hybride entreprise-DAO, où l’entreprise agit comme entité de développement et opérateur du protocole sous-jacent. L’entreprise derrière le protocole est souvent créée avant la DAO et conserve la propriété des droits de propriété intellectuelle et des actifs associés. Par exemple, Uniswap peut être vu comme une DAO dotée d’un jeton de gouvernance (UNI), dont le développement est assuré par l’entreprise Uniswap Labs.

Le Web3 utilise l’économie de jetons pour inciter à la participation et favoriser la décentralisation. Les jetons sont également utilisés comme solution partielle au problème du démarrage à froid, en récompensant les comportements souhaités des utilisateurs. Fondamentalement, la valeur d’un jeton s’exprime à travers l’appartenance à la communauté, son utilité au sein de l’écosystème et les droits de gouvernance qui y sont attachés. La valeur créée par une DAO n’est généralement pas distribuée directement aux détenteurs de jetons, mais mise au service de l’utilité et de la participation à la gouvernance.

Sans aborder ici la question sensible de la qualification en valeur mobilière (problématique loin d’être tranchée), les DAO restent prudentes quant à toute distribution directe de valeur aux détenteurs de jetons, car cela pourrait conduire à une classification du jeton comme titre financier.

La valeur créée par une DAO peut toutefois parvenir indirectement aux détenteurs de jetons par divers canaux. On peut par exemple valoriser le bénéfice du staking, les avantages communautaires, l’appartenance ou la croissance globale (partielle) de la DAO. Selon les cas, certains protocoles peuvent aussi choisir de distribuer directement de la valeur aux détenteurs de jetons.

Méthodes d'évaluation

Premièrement, il n’existe pas de méthode universelle d’évaluation : une DAO peut recouvrir de nombreux concepts différents. Par exemple, Hennekes (2022) classe les DAO en huit catégories : DAO de protocole, DAO de subventions, DAO caritatifs, DAO sociaux, DAO de collections, DAO de capital-risque, DAO médias et sous-DAO.

Friend With Benefits DAO illustre un projet communautaire dont la majeure partie de la valeur provient du capital social, tandis qu’Orange DAO représente un effort collectif de capital-risque.

Par conséquent, chaque DAO nécessite une méthode d’évaluation adaptée à sa catégorie, et l’importance relative des différents facteurs variera selon le type de DAO.

Néanmoins, nous pouvons proposer un cadre général d’analyse de l’évaluation, adaptable avec les ajustements nécessaires à différents types de DAO.

Nous considérons que l’évaluation des jetons de DAO repose principalement sur deux approches : l’évaluation fondamentale ou l’analyse comparative.

-

Dans l’approche fondamentale, on tente d’évaluer le jeton DAO à partir de paramètres liés à son utilité et à la valeur attendue du jeton.

-

Dans l’approche comparative, on cherche à comparer les jetons DAO selon divers indicateurs.

Comme leur nom l’indique, l’évaluation fondamentale vise à fixer le prix du jeton selon ses fondamentaux, tandis que l’approche comparative relève davantage d’une méthode d’évaluation de marché.

Modèle d'évaluation fondamentale

On peut conceptualiser le modèle d’évaluation fondamentale d’un jeton DAO comme suit :

L’évaluation est à la fois un art et une science, et de nombreux sous-composants nécessitent des estimations et hypothèses discrétionnaires.

A) Taux d'actualisation

Le taux d'actualisation peut être estimé via le coût moyen pondéré du capital (CMPC), calculé comme la moyenne pondérée des taux d'actualisation des différentes sources de financement. Ces sources peuvent inclure la dette ou la capitalisation (jetons). Le CMPC se calcule comme suit :

où D représente la valeur de la dette de la DAO et T la valeur totale des jetons de la DAO.

Pour le coût de la dette, on prend simplement la moyenne pondérée des taux d’intérêt appliqués. Toutefois, dans la plupart des cas, la structure financière d’une DAO ne comporte pas d’endettement, ce qui signifie que le CMPC équivaut essentiellement au coût du capital en jetons.

Nous pouvons estimer le coût du capital en jetons en calculant le rendement attendu dans un cadre de modèle factoriel natif aux DAO. Des études (comme Liu et Tsyvinski, 2021) montrent que le marché des cryptomonnaies constitue une classe d’actifs indépendante, présentant des mouvements spécifiques et peu corrélée aux autres classes d’actifs macroéconomiques.Cependant, la corrélation avec les actions est relativement forte et croissante, notamment avec le marché technologique. Cela est particulièrement pertinent pour les jetons de DAO, qui peuvent être perçus comme des participations aux organisations du Web3.

On peut s'inspirer des concepts de tarification des actifs en bourse, mais compte tenu des spécificités de cette classe d’actifs, une approche factorielle propre aux DAO est nécessaire. Les modèles factoriels sont populaires sur les marchés boursiers pour estimer les rendements attendus et les taux d’actualisation.

Des recherches antérieures montrent qu’un modèle à trois facteurs capture une grande part des rendements systématiques dans les cryptomonnaies. Une analyse en composantes principales de Botte et Nigro (2021) révèle que les trois premiers facteurs expliquent environ 70 % des co-mouvements, ce qui correspond grosso modo au modèle tri-factoriel boursier.

Nous observons une évolution du marché des cryptomonnaies, passant d’une forte corrélation entre les rendements des jetons et ceux du Bitcoin à une déconnexion progressive. Il existe donc désormais davantage de risque spécifique aux cryptos, et l’on peut supposer que les jetons de DAO sont plus corrélés au marché des DAO qu’au marché global des cryptos, avec une corrélation généralement plus faible à long terme.

Pour les jetons DAO cotés avec suffisamment d’historique, on peut utiliser un modèle factoriel pour estimer les rendements attendus. En l’absence de jetons cotés (ou avec trop peu de données), on peut utiliser un ensemble de jetons DAO comparables, en ajustant pour des facteurs pertinents comme la taille et l’illiquidité.

La construction d’un modèle factoriel se fait en deux étapes :construire d’abord les rendements des facteurs, puis régresser les rendements du jeton DAO sur ces facteurs. Les rendements des facteurs sont estimés comme les rendements de portefeuilles long-courts, rééquilibrés mensuellement et pondérés par la valeur.

Toutefois, Jiasun Li et Guanxi Yi (2020) ont montré quedans les cryptomonnaies, les facteurs longs ont une plus grande importance. Cela s’expliquerait par le coût élevé du shorting dans les cryptos, réduisant la pression baissière.

Une pratique standard en analyse factorielle consiste à pondérer les portefeuilles par la capitalisation, mais dans les cryptomonnaies, certaines pièces dominent largement en termes de capitalisation, ce qui biaiserait fortement la pondération vers quelques rares jetons.Nous recommandons donc d’utiliser un schéma de pondération logarithmique, afin de tenir compte de la capitalisation des principaux jetons sans déséquilibrer excessivement le portefeuille. En outre, les facteurs doivent être estimés sur des données sans biais de survivant, incluant les projets de DAO ayant échoué.

Nous proposons d’inclure comme facteurs dans le modèle DAO : marché, écosystème, taille, valeur, liquidité et momentum. Il s’agit d’un modèle classique à cinq facteurs, enrichi d’un facteur d’écosystème blockchain.

-

Le facteur marché reflète le risque systématique global du marché des cryptomonnaies, calculé comme le rendement moyen du panier des jetons DAO.

-

Le facteur écosystème capture la corrélation systématique avec les jetons des écosystèmes L1 (Ethereum, Solana, Avalanche, etc.). On peut considérer que l’existence même d’un jeton DAO est fondamentalement liée à son écosystème. Par exemple, une DAO sur Ethereum dépend du réseau Ethereum pour exécuter ses contrats intelligents et émet ses jetons dans le cadre ERC-20.

-

Le facteur taille reflète le risque lié à la capitalisation, calculé comme le rendement du portefeuille long sur les petits jetons DAO et court sur les grands. Le facteur valeur, tel qu’il est traditionnellement défini, est difficile à appliquer aux DAO. On peut le construire à partir d’indicateurs discutés plus loin dans la section comparative, car ils représentent des mesures de valeur basées sur des variables financières et commerciales.

-

Le facteur liquidité reflète le risque de liquidité, calculé typiquement comme le rendement d’un portefeuille long sur les jetons DAO peu liquides et court sur les plus liquides. On peut utiliser divers indicateurs de liquidité, comme le volume d’échange, le spread acheteur-vendeur ou la mesure d’illiquidité d’Amihud.

-

Le facteur momentum reflète le risque de tendance ou de momentum, calculé comme le rendement d’un portefeuille long sur les meilleurs performers et court sur les pires performers parmi les jetons DAO.

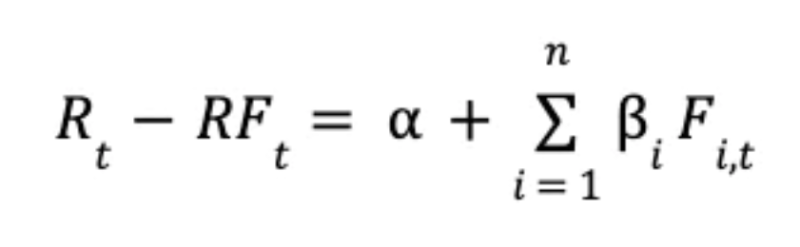

Enfin, la régression du jeton DAO sur les rendements factoriels est définie par l’équation suivante :

où Rt représente le rendement du jeton DAO, RFt le taux sans risque ou rendement du financement, α représente le rendement alpha du jeton DAO, βi représente la sensibilité du jeton DAO au facteur i, et Fi,t le rendement du facteur i.

Le taux de financement « sans risque » reflète le coût de la liquidité. Par exemple, dans l’écosystème Ethereum, la liquidité est gérée via l’ETH, dont le rendement du staking peut être considéré comme le taux de base. Les coefficients bêta estimés peuvent ensuite servir à calculer le rendement attendu approprié et le taux d’actualisation.

B) Évaluation des flux futurs de jetons

L’un des modèles fondamentaux les plus répandus est le modèle d’actualisation des flux de trésorerie (DCF), basé sur la valorisation actualisée des flux de trésorerie futurs (libres) générés par une entité. En appliquant un raisonnement similaire, on peut envisager l’actualisation des flux de jetons, en calculant les flux de trésorerie libres de la DAO. Le modèle DCF repose sur trois éléments principaux : les flux de trésorerie, le taux d’actualisation et les hypothèses de croissance des flux futurs. Dans le cas des DAO, nous pouvons introduire le concept de flux de jetons libres (FTF), qui inclut la liquidité réelle en jetons générée par la DAO, calculable à partir du bénéfice net, de l’amortissement des actifs, des variations du besoin en fonds de roulement en jetons et des dépenses en jetons du système. Plus précisément, le flux de jetons libre peut être calculé comme suit :

Le bénéfice net, l'amortissement, le besoin en fonds de roulement et les investissements peuvent être définis selon les conventions comptables et financières traditionnelles.

*Note : le domaine de la comptabilité DAO en est encore à ses débuts — voir Lommers, Ghanchi, Ngo, Song et Xu (2022), qui discutent de la comptabilité DAO et proposent divers ajustements méthodologiques tenant compte des particularités des cryptomonnaies et des DAO.

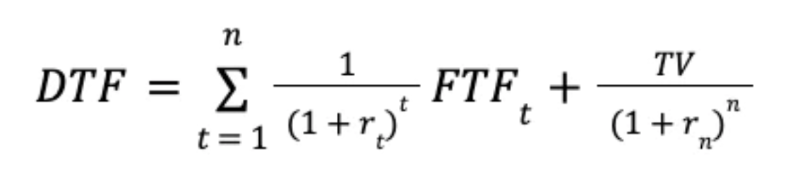

Le flux de jetons actualisé (DTF) peut alors être calculé comme suit :

où FTFt représente le flux de jetons libre à l’année t, rt le taux d’actualisation à l’année t, et TV la valeur terminale.

On peut aussi supposer que la DAO croît avec son marché cible, et utiliser ce taux de croissance pour estimer les futurs flux de jetons libres.

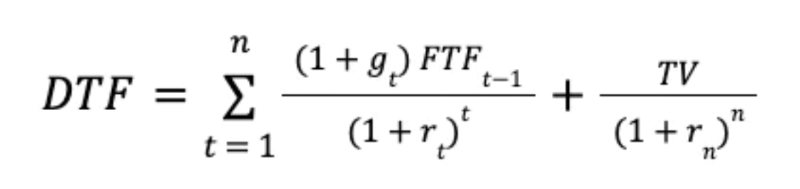

Un récent rapport de McKinsey (2016) préconise l’utilisation du modèle DCF pour évaluer les startups technologiques. Ils recommandent d’analyser le développement prévu à long terme du segment de marché visé par la startup, puis d’en déduire une projection inverse. Le calcul du DTF devient alors :

où FTFt est le flux de jetons libre à l’année t, rt le taux d’actualisation à l’année t, gt le taux de croissance à l’année t, et TV la valeur terminale. Une hypothèse clé du modèle concerne le taux de croissance futur, mais cela peut être traité par analyse de scénarios (par exemple, croissance maintenue, divisée par deux, doublée, etc.).

Ces flux de jetons peuvent bénéficier directement ou indirectement aux détenteurs, par exemple via des mécanismes de rachat et de brûlage, de redistribution directe, etc.

C) Valeur des avantages DAO

La possession d’un jeton DAO peut offrir divers avantages : appartenance à une communauté, droits de membre spécifiques, droits de gouvernance, etc. Il n’existe pas de solution unique : les différents DAO proposent des avantages variés parmi les options permises aujourd’hui. Agarwal (2021) affirme que la communauté elle-même a une grande valeur, car elle permet d’initier des coopérations communautaires, d’utiliser des ressources communes, de partager connaissances et compétences, etc.

Un autre avantage courant est le droit de gouvernance, reflétant le degré de participation de la communauté aux décisions. Pour mesurer la qualité de la gouvernance, Regner (2022) propose plusieurs indicateurs : nombre de propositions, seuil de proposition, taux d’acceptation, participation au vote, etc. Récemment, le débat sur l’impact des droits de gouvernance sur la valeur du jeton a été vif au sein de la communauté ; Buterin (2022) soutient que ces droits ne devraient pas influencer la valeur du jeton.

Nous pensons que la valeur de la gouvernance dépend du contexte : présence ou non de distributions aux détenteurs, niveau d’implication communautaire dans le fonctionnement de la DAO, etc.

Les avantages offerts par une DAO peuvent varier selon la quantité de jetons détenus. Par exemple, Mnema DAO hiérarchise ses avantages en plusieurs niveaux selon la détention, les avantages du niveau supérieur étant nettement supérieurs à ceux du niveau inférieur.Être un grand actionnaire confère certains avantages stratégiques en matière de gouvernance, ce qui rappelle la prime de contrôle en finance d’entreprise traditionnelle.Chaque détenteur peut valoriser différemment les avantages DAO, ce qui introduit un élément discrétionnaire dans l’évaluation.

On peut tenter d’estimer une moyenne approximative de la valeur des avantages offerts, ce qui pourrait constituer une piste pour de futures recherches.

La valeur actualisée des avantages (DVB) peut être calculée comme suit :

où DBt représente la valeur des avantages DAO à l’année t, rt le taux d’actualisation à l’année t, et TV la valeur terminale des avantages après l’année t.

On peut aussi supposer que les avantages DAO croissent avec leur marché cible, et utiliser ce taux pour estimer les avantages futurs. Dans ce cas, le calcul de DVB devient :

où DBt est la valeur des avantages à l’année t, rt le taux d’actualisation à l’année t, gt le taux de croissance à l’année t, et TV la valeur terminale des avantages. Là encore, l’hypothèse centrale porte sur le taux de croissance futur, mais l’analyse de scénarios permet d’en atténuer l’incertitude.

D) Récompenses anticipées de staking

La plupart des projets Web3 dotés d’un jeton natif permettent de staker leurs jetons pour participer à la consensus blockchain, aux incitations économiques ou au développement du protocole, en retour desquelles les détenteurs reçoivent des récompenses (Cong, He et Tang, 2022).

Sur le plan financier, on peut y voir la création de revenus passifs par blocage temporaire du capital. On peut donc calculer la valeur actualisée des récompenses anticipées de staking, avec un taux d’actualisation approprié. Comme mentionné précédemment, le rendement du staking ETH peut être vu comme le coût de liquidité dans l’écosystème Ethereum. Ainsi, le coût de liquidité pour un jeton dans cet écosystème serait égal au rendement du staking ETH augmenté d’une prime de risque.

Le coût du staking inclut principalement la perte de flexibilité due au verrouillage du jeton pendant une période donnée : volatilité du prix du jeton natif, risque d’échec du projet, ou piratage potentiel de la plateforme (Royal, 2022). Notons que dans les phases initiales, les rendements de staking peuvent être relativement élevés pour inciter les premiers utilisateurs. Dans ces cas, le rendement peut largement dépasser le coût de liquidité ajusté au risque.

Analyse comparative

En supposant que la valeur du jeton DAO est liée à celle de la DAO elle-même, on peut utiliser des comparaisons fondées sur divers indicateurs pertinents pour évaluer l’entité DAO. L’analyse comparative utilise des ratios ou indicateurs pour aboutir à une estimation de valorisation. Elle repose surtout sur la valorisation d’entités comparables, ce qui en fait une méthode plus ancrée dans le marché. Elle exploite des informations comptables et commerciales fondamentales pour calculer des indicateurs clés liés à la rentabilité, à la situation financière, à l’attractivité des utilisateurs, etc. Nous affirmons qu’il faut développer des indicateurs natifs aux DAO pour évaluer correctement ces nouvelles organisations.

Les DAO comparables peuvent être définis par catégorie et par taille :

-

S’il n’existe pas de DAO comparable dans la bonne catégorie et à la bonne échelle, il faut identifier le plus proche possible.

-

Si un DAO comparable est trouvé dans la même catégorie mais avec une taille très différente, on peut estimer une correction de taille. Par exemple, on peut calculer l’écart moyen de valorisation entre grands et petits DAO dans la catégorie, et l’appliquer comme ajustement. Si possible, on devrait considérer plusieurs concurrents et calculer une fourchette de valorisation.

L’analyse comparative standard inclut des indicateurs comme le chiffre d'affaires, le bénéfice, l’EBITDA et les marges. De nombreux indicateurs populaires existent pour les entreprises Web2, parmi lesquels figurent les visiteurs mensuels uniques, le taux de rebond, la valeur moyenne des commandes, le nombre d’utilisateurs actifs, le taux de conversion clients, le taux de désabonnement, le coût par visiteur et le coefficient viral (Corporate Finance Institute, 2022). Ces indicateurs permettent de comparer les entreprises et d’en faire une valorisation relative. Pour construire une analyse comparative pertinente, il est essentiel de distinguer les DAO des entreprises technologiques traditionnelles (Web2).

Comme le souligne Hsu (2022),l’évaluation en Web2 met l’accent sur l’acquisition client et l’activité utilisateur. À mon sens, les facteurs pertinents pour les DAO (et plus largement le Web3) incluent le degré de décentralisation, l’engagement communautaire, les utilisateurs du protocole, l’activité de développement du protocole, l’intégration avec d’autres protocoles, les indicateurs d’écosystème blockchain et les revenus du protocole.

Nous pouvons donc proposer les indicateurs suivants pour l’évaluation en Web3 : utilisateurs uniques du protocole et détenteurs de jetons, frais perçus par le protocole, participation des détenteurs aux décisions de gouvernance, volume de transactions du protocole, volume et vitesse de transaction des jetons, interactions communautaires (ex. Discord), dépenses et croissance de la trésorerie, croissance de l’écosystème du protocole, coût d’acquisition d’utilisateurs via incitations en jetons (ex. attaques vampiriques), et valeur nette actualisée par utilisateur (valeur reçue en jetons – valeur fournie), etc.

L’évaluation comparative est optimale lorsqu’elle examine différents indicateurs, spécifiques aux différents types de DAO.

-

Par exemple, un protocole DeFi structuré en DAO nécessite des critères différents de ceux d’un DAO social. La valeur totale verrouillée (TVL) est considérée comme un indicateur central lors de l’analyse des protocoles DeFi.

-

Par exemple, Maker DAO (2021) propose des indicateurs comme le total des actifs à risque, la corrélation avec les revenus d’intérêts, le revenu net d’intérêts, le total des DAI émis, la part de marché du DAI, le volume des transactions DAI en chaîne, le revenu brut d’intérêts et le nombre de vaults ouvertes.

On peut comparer les différentes dimensions selon lesquelles un DAO est sur/sous-évalué, et en tirer une moyenne pondérée selon l’importance relative de chaque dimension.

Autres considérations liées au jeton dans l'évaluation

Puisque le prix du jeton résulte de l’équilibre entre offre et demande, il est important de prendre en compte l’offre de jetons.

- Une économie de jeton durable et saine fait partie intégrante de l’évaluation. La conception de l’économie de jeton d’un protocole doit favoriser et inciter optimalement la création de valeur productive.

-

La plupart des cryptomonnaies en circulation étant des jetons utilitaires, on peut considérer quela valeur du jeton devrait refléter l’utilité de sa détention et représenter l’utilité offerte par l’écosystème du protocole. Fondamentalement, une conception économique durable renforcera le lien entre la valeur du jeton et l’utilité de l’écosystème.

-

Lors de la comparaison de jetons de DAO, il convient de corriger l’offre future de jetons pour une comparaison individuelle appropriée. Par exemple, une offre de jetons « ouverte » crée plus d’incertitude pour la valorisation future qu’une offre fixe.

-

Il est essentiel de tenir compte de la vitesse de circulation du jeton lors de son évaluation. (Samani, 2017) La croissance de l’écosystème n’implique pas nécessairement une hausse des prix : un jeton à haute vitesse, s’il n’y a aucun incitant à le conserver, verra moins de valorisation. Samani (2017) propose plusieurs moyens de réduire la vitesse : mécanismes de partage des profits, fonctionnalités de staking, équilibre entre brûlage et création, ou gamification incitant à la détention.

-

La plupart des jetons de DAO sont cotés sur des exchanges décentralisés. La cotation sur des exchanges centralisés peut être longue et coûteuse. En particulier pour les jetons non blue-chip, la liquidité peut être faible et l’impact de transaction élevé. Cela expose fortement le prix du jeton à des fluctuations dues à des activités de trading anormales. Par exemple, si un gros détenteur vend sa position, cela peut avoir un impact baissier significatif. Ce point est lié à la distribution du jeton, où la concentration chez des « baleines » peut représenter un risque majeur. Toutefois, il convient d’abstraire les jetons détenus dans la trésorerie du protocole ou dans les pools d’échanges, car ils sont souvent plus « collants » ou regroupés à des fins spécifiques (ex. mise sur le marché).

-

Les investisseurs précoces et l’équipe de développement ont souvent un calendrier de vesting, empêchant la vente immédiate de leurs jetons. Le vesting s’est révélé être un signal cohérent de variation du prix du jeton, les investisseurs profitant souvent de la levée du verrouillage pour réaliser leurs gains. L’évaluation doit donc intégrer le calendrier de vesting, susceptible de créer une forte pression baissière à court terme.

-

La liquidité au sein de la trésorerie est importante. Comme le note Regner (2022), les DAO ont tendance à détenir une grande partie de leurs propres jetons dans leur trésorerie. Pour les opérations de trésorerie, disposer de liquidités est crucial. En l’absence de liquidités en d’autres actifs, la DAO devra vendre ses propres jetons, exerçant une pression baissière sur le prix. Cela est particulièrement vrai pour les DAO de taille moyenne ou petite, où la liquidité est plus faible, et une vente de jetons par la trésorerie peut impacter fortement le cours.

-

Fournir de la valeur à la communauté des détenteurs de jetons et interagir avec elle est également crucial. De nombreux projets leaders voient leurs jetons utilitaires ou de gouvernance mal performer, principalement parce qu’ils n’ont pas réussi à offrir de services ajoutés à leurs détenteurs. Cela renvoie au débat sur les divergences d’incitation entre DAO et entreprises.

Comme mentionné plus haut, dans de nombreux protocoles, l’entreprise fondatrice est souvent créée avant la DAO et conserve la propriété des droits de propriété intellectuelle et des actifs. Le protocole peut connaître une croissance forte, l’entreprise connaitre une valorisation explosive, tandis que le jeton stagne. Un décalage d’incitation important peut ainsi exister entre les propriétaires de l’entreprise (équipe de développement et investisseurs) et les détenteurs de jetons. Toutefois, comme le défend Walden (a16z), un protocole peut progressivement se décentraliser : il commence de façon centralisée, puis devient progressivement décentralisé (avec transfert de la propriété intellectuelle vers la DAO), ce qui peut être pris en compte dans l’analyse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News