L'effet Grayscale (GBTC) : l'instigateur de la bulle institutionnelle et de son effondrement

TechFlow SélectionTechFlow Sélection

L'effet Grayscale (GBTC) : l'instigateur de la bulle institutionnelle et de son effondrement

Quel que soit le projet de loi actuel, il marque la fin du cycle en cours.

Rédaction : Ben Lilly

Traduction : TechFlow

Nous reprenons ici une histoire datant d’il y a deux ans, remontant à 2020, que nous appelons « l’effet Grayscale ».

En revisitant ces événements, nous constatons que 2020-2021 marquait le début du mouvement haussier, mais qu’en même temps, les germes ayant conduit au marché baissier de 2022 ont été semés.

Aujourd’hui, le marché baissier continue.

Peut-être que les observateurs des cryptomonnaies sur Twitter et dans les médias attendent aujourd'hui impuissants la fin ultime, espérant qu’elle arrive rapidement. Car l’empire du Digital Currency Group (DCG), dont fait partie le désormais notoire fonds fiduciaire Bitcoin de Grayscale… est en train de s’effondrer.

Et ce que révèlent ces premiers indices, c’est que nous entrons dans un cycle complet : les catalyseurs passés se désagrègent maintenant, et nous assistons à l’autre face de cette épée à double tranchant.

Alors aujourd’hui, plongeons-nous dans certains scandales récents afin de mieux comprendre ce qui se passe actuellement.

Origines de la bulle

Avant de commencer, je voudrais aborder un point.

J’ai mentionné que nous tournions en rond, mais avant que quiconque n’insinue que tous les progrès réalisés il y a deux ans et demi ont aujourd’hui disparu, permettez-moi de dissiper rapidement cette pensée néfaste.

Nous ne sommes plus deux ans et demi en arrière ; ce qui se passe cette année ne fera pas reculer l’industrie de trois à quatre ans.

Penser ainsi de manière pessimiste reflète peut-être l’origine de la croyance de quelqu’un – une origine spéculative. Je pense que cette approche est inutile pour la société dans son ensemble. Nous verrons bientôt bon nombre des conséquences néfastes de ce comportement.

Ainsi, bien que l’ambiance actuelle soit sombre et introspective, ne négligeons pas les percées technologiques qui se produisent chaque semaine à un rythme incroyable… Cette innovation est réelle. C’est la force intrinsèque du secteur, qui ne sera pas ramenée quelques années en arrière par des spéculations.

Au contraire, l’énergie montante dans les Githubs, les forums et parmi les équipes passionnées ressemble à un volcan prêt à entrer en éruption. Rien de ce qui se trouve sur son chemin ne pourra ralentir son avancée. Et une fois que cette énergie sera libérée dans le monde, elle créera le sol le plus fertile, rendant l’avenir plus lumineux.

L’innovation et le développement dans ce secteur constituent l’une des forces les plus libres de toute industrie, une force forgée dans la liberté, la vérité et la souveraineté individuelle. Ce sont des vérités auxquelles on ne renonce pas facilement… Et elles restent absentes des gros titres négatifs d’aujourd’hui.

Donc, si « conquérir signifie éviter de faire ce que font les vaincus », regardons le passé, dans l’espoir que cela nous aide à avancer, afin que les erreurs du passé ne nous hantent pas demain. Nous n’avons pas reculé, nous avons simplement pris conscience de la distance qui reste à parcourir.

Premier acte – Les débuts

Tout a commencé pendant l’été DeFi 2020. Chaque utilisateur de cryptos immergé dans les transactions en chaîne a alors découvert les fermes de rendement, les coffres, l’agrégation de liquidités, les jetons synthétiques, les jetons de rendement, etc.

Au milieu du tumulte autour de ces jetons et des produits offrant des rendements à court terme supérieurs à 1 000 %, notre système interne d’intelligence artificielle d’alerte et de trading a approfondi une demande anormale détectée sur le marché spot du Bitcoin.

C’était pour nous un signal d’alarme majeur, car la demande au comptant poussait les prix vers de nouveaux niveaux. Les dérivés nous projetaient vers les extrêmes hauts et bas. Pour tous ceux qui se souviennent de 2020, la peur liée au creux de mars 2020 est gravée dans la mémoire des traders.

En regardant en arrière, il est ironique de constater qu’une nouvelle espèce sous forme de jetons de rendement a permis aux plus grandes baleines de l’écosystème de naviguer discrètement...

Ces baleines ont été à l’origine du marché haussier de 18 mois.

Aujourd’hui, alors que les prix reviennent près des niveaux atteints il y a 18 mois, nous réalisons que tout le levier ayant initié ce cycle est en train de se retirer. C’est précisément cette autre face de l’épée dont nous parlions plus tôt.

Les acteurs ayant lancé ce cycle sont exactement les mêmes qui apparaissent aujourd’hui en première page.

Alors, qui visais-je, et à quoi faisais-je référence ?

Extrayons un tweet datant de l’été 2020 qui avait attiré notre attention. À l’époque, il nous semblait particulièrement significatif, probablement parce que cet optimisme coïncidait avec ce que notre IA avait détecté.

Il s’agit d’un tweet désormais supprimé, provenant du dirigeant de Three Arrows Capital (3AC).

Voici un extrait du portefeuille de 3AC (probablement non couvert), montrant une accumulation de positions longues. Selon l’image, cette capture d’écran de Zhu reflète environ 2 340 contrats ETH. Le montant total était alors juste de 1 million de dollars.

Pour un fonds spéculatif valorisé plusieurs milliards de dollars, cela pourrait sembler une petite position. Mais à cette époque, 3AC n’était pas encore un fonds de plusieurs milliards.

Selon un article de nymag citant le rapport annuel de 3AC : « D’après son rapport annuel, le principal fonds de Three Arrows a généré un rendement supérieur à 5 900 %. À la fin de l’année, il gérait plus de 2,6 milliards de dollars d’actifs et 1,9 milliard de dollars de passifs. »

Cela signifie que 3AC a réalisé un bénéfice d’environ 700 millions de dollars… ce qui implique également que les deux sociétés ont vu leurs gains dépasser 5 900 % à un moment donné en 2020, avec environ 11,5 millions de dollars gérés.

Cela rend cette capture d’écran encore plus révélatrice d’un pari excessif fondé sur la conviction.

Le fait que 3AC ne s’intéressait pas aux couvertures étant devenu public, cette position ETH était un indicateur clair de leur stratégie. Nous ignorons même à quoi ressemblait leur position BTC en options – un marché nettement plus liquide.

Je pense que leur exposition aux options BTC était beaucoup plus importante, car tout trader actif sur Deribit à l’époque pourrait témoigner de l’existence d’écarts importants. Remplir une position à sept chiffres ou plus prenait un temps considérable, surtout sur des contrats d’options ETH peu liquides.

C’est pourquoi nous voyons également autant de contrats et d’échéances dans l’extrait ci-dessus.

Bon, examinons de plus près cette position. Nous savons aussi ce qui s’est produit avant la publication de ce tweet.

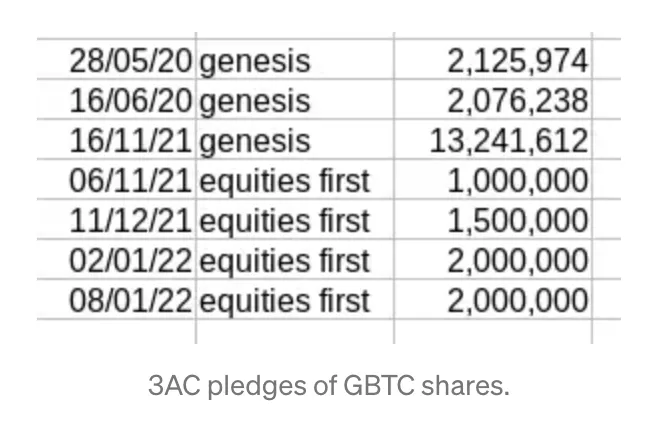

Premièrement, 3AC a acheté plus de 21 millions d’actions du Grayscale Bitcoin Trust (GBTC). Nous le savons grâce à un document déposé auprès de la SEC le 2 juin 2020.

Grayscale, une entité du Digital Currency Group, a dominé le marché, accumulant jusqu’à présent 536 000 BTC.

Sa structure unique a rendu cela possible. En substance, sa structure favorise l’accumulation de Bitcoin. Des BTC et des dollars (utilisés ensuite pour acheter des BTC) y entrent, mais ne peuvent pas en sortir.

Grayscale assure ce flux unidirectionnel via sa méthode d’attribution d’actions. Les investisseurs accrédités, ou « personnes riches », peuvent s’inscrire à une offre privée pour recevoir des parts.

Ces investisseurs accrédités peuvent alors fournir à Grayscale soit du BTC, soit des dollars. En échange, Grayscale leur donne des actions d’une valeur équivalente. Si chaque action vaut 0,001 BTC (en réalité 0,00095085), alors pour chaque BTC remis à Grayscale, l’investisseur accrédité reçoit 1 000 GBTC (moins des frais minimes).

Le problème est que les investisseurs privés doivent attendre six mois avant de pouvoir vendre leurs GBTC sur le marché. C’est là que les petits investisseurs non accrédités, c’est-à-dire les acheteurs moins fortunés, entrent en jeu.

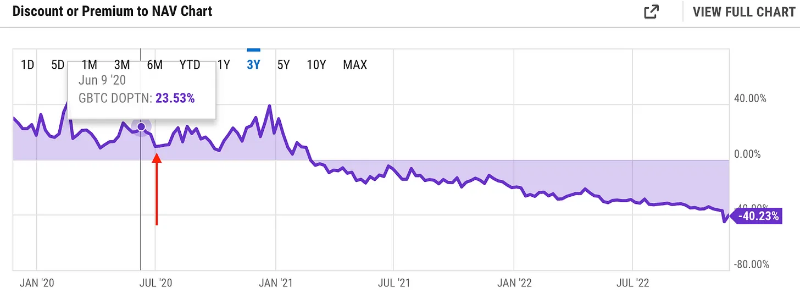

Échanger des actions contre du BTC semble équitable, mais en réalité, ce n’est pas le cas. Car le GBTC est presque toujours négocié avec une prime. Les investisseurs non accrédités ou les petits épargnants cherchant à investir purement dans le BTC sur le marché boursier ne paient pas une valeur juste.

Voici ce que je veux dire… Récemment, le GBTC a clôturé à 28,25 $. Selon l’indice de liquidité BraveNewCoin, le Bitcoin a clôturé à 22 830 $. Selon le site de Grayscale, chaque part GBTC équivaut à 0,00095085 BTC. La valeur intrinsèque du GBTC est donc de 21,71 $. Le prix actuel comporte une prime de 30 %, uniquement parce que les acheteurs ne sont pas riches. Ces 30 % de prime vont directement aux investisseurs accrédités ayant fourni le BTC.

Cette stratégie est inhérente à la création du trust par Grayscale, où le Bitcoin entre essentiellement dans le trust via un flux unidirectionnel. Quel investisseur accrédité possédant du Bitcoin n’a pas intérêt à augmenter son solde en BTC ? Peu importe que le prix soit à 5 000 $ ou 20 000 $. Tant qu’il existe une prime, la valeur du BTC augmente.

En six mois, il s’agit d’un rendement quasi sans risque de 30 %, soit 69 % sur un an.

C’est considérable, et la pression économique naturelle devrait réduire cette prime à 0 %. Pourtant, pour une raison inexpliquée, nous n’avons pas vu cela se produire.

Cela signifie que 3AC a très probablement acheté du Bitcoin avant le dépôt du document du 2 juin. Nous pouvons calculer la période indiquée ci-dessous en nous basant sur les 30 jours environ entre le tweet de Su Zhu le 5 décembre 2020 et le dépôt du prochain document de divulgation le 31 décembre 2020. La période ci-dessous dépasse légèrement les 30 jours.

Mais rappelez-vous, Zhu détenait des options d’achat ETH pour juillet. Leur prix d’exercice était de 240, coûtant 0,0246 ETH par contrat.

S’ils ont acheté ces contrats 1,5 mois ou plus à l’avance, cela signifie que le cours devait augmenter de 20 à 40 % (estimation) pour que le contrat soit rentable.

Actuellement, nous pouvons supposer que ces positions ont été prises dans cette fenêtre temporelle.

L’essentiel ici est que 3AC a très probablement acheté des options d’achat avant d’acheter du BTC au comptant, puis envoyé les jetons à Grayscale et rempli le formulaire de la SEC. Cela est logique, car vous pouvez tirer profit de votre achat au comptant, sachant que 21 millions d’actions (~1 000 actions GBTC = 1 BTC) représentent environ 21 000 bitcoins.

Un tel volume de BTC valait à l’époque entre 150 et 200 millions de dollars, ce qui signifie, selon les actifs et passifs de 3AC, qu’il s’agissait d’un montant emprunté (via le prêteur Genesis).

Maintenant, si nous allons plus loin, nous pouvons affiner davantage le calendrier…

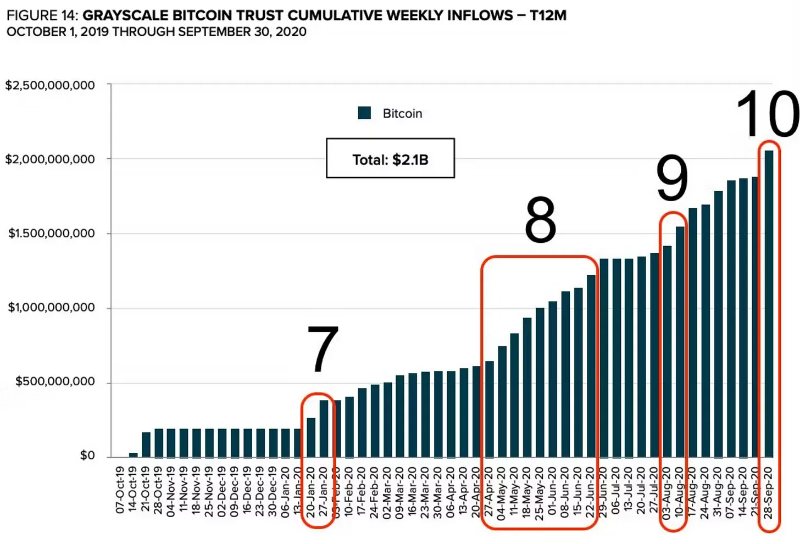

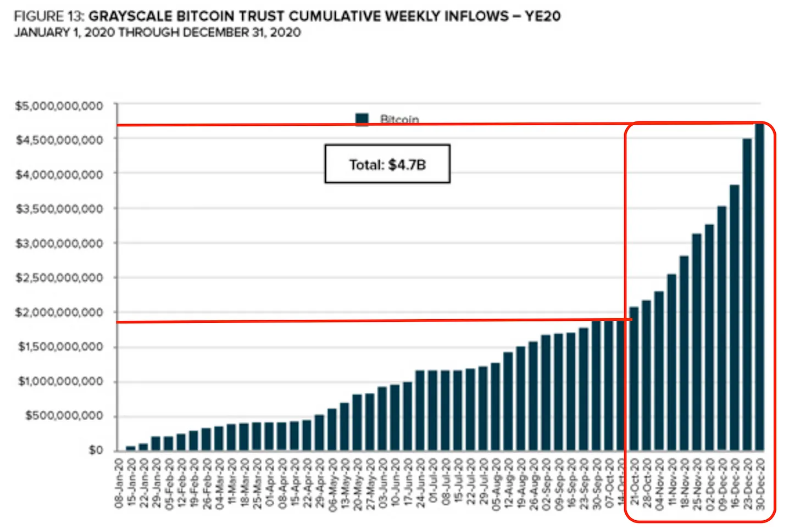

Voici une capture d’écran du graphique hebdomadaire des entrées cumulées chez Grayscale.

Cela indique que les entrées de fonds auraient pu commencer dès la semaine du 11 mai. Cela nous place au départ des deux blocs précédents sur le graphique en chandeliers. Cela soutient également davantage les grands mouvements de fin avril et début mai, car ils découlent de la dynamique 3AC <> Grayscale.

Cette section résume essentiellement le premier acte de Su Zhu.

Mais ce qui est intéressant, c’est qu’au premier acte, on voit que Su Zhu manifestait de la crainte dans son pari directionnel. Il voulait verrouiller la prime du GBTC, mais redoutait qu’elle disparaisse.

Ici, il demande à SBF de FTX de créer un outil autour du trust GBTC de Grayscale. Nous pouvons seulement supposer que c’était pour permettre à 3AC de sortir de sa position dans le trust sans attendre six mois.

Ce tweet reflète une certaine anxiété due au timing. 3AC a déposé ses documents auprès de la SEC le 2 juin, et leur profit potentiel lié à la prime est passé d’environ 23 % à un chiffre à un seul digit au cours du mois de juin.

Bien que la prime persiste… elle annonçait déjà la fin.

Deuxième acte – Accroître l’effet de levier

Ma théorie initiale était que 3AC conservait ses GBTC pendant au moins six mois, puis les vendait.

Cela aurait signifié que 21 millions de GBTC seraient entrés sur le marché en décembre.

Mais grâce à des recherches approfondies menées par Data Finnovation dans cet article, ma vision initiale semble erronée. En regardant le graphique et le volume du GBTC, cela paraît cohérent… Un volume de 21 millions d’actions ne semble pas exister. Après que Genesis, filiale de prêt du groupe DCG, a prêté du Bitcoin, j’ai beaucoup de mal à croire qu’ils accepteraient de provoquer une telle volatilité.

À la place…

Pourquoi 3AC n’aurait-il pas fait exactement l’inverse, en augmentant davantage son effet de levier ? Après tout, le Bitcoin avait grimpé, la prime augmentait… Alors ici, prendre des liquidités aurait été judicieux. Nous avons entendu parler de prêteurs qui n’effectuaient même pas de due diligence sur 3AC.

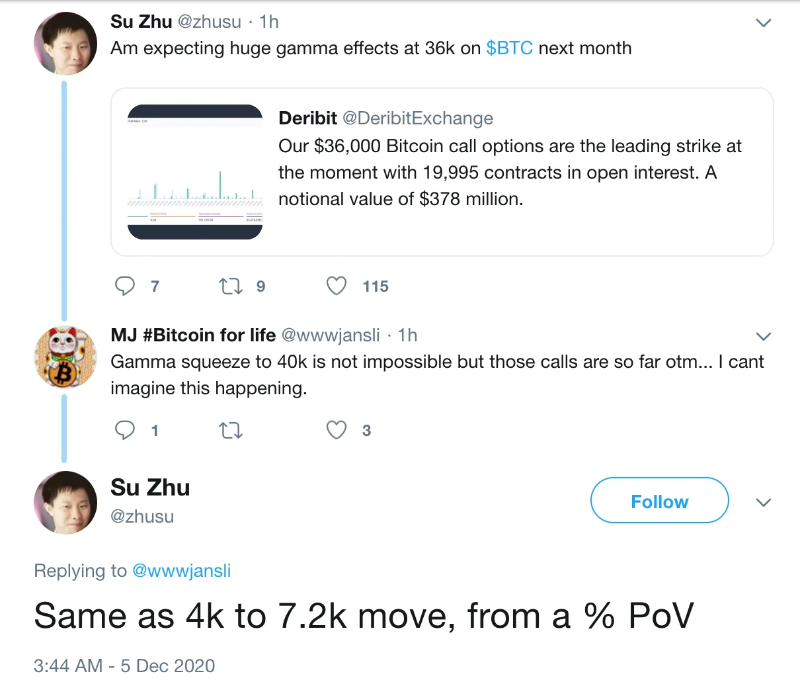

Donc, si 3AC devait accentuer son effet de levier, la conversation a probablement eu lieu fin novembre ou début décembre. La raison en est que nous pouvons voir que Zhu devenait de plus en plus confiant face à ce qui allait arriver.

Voici un tweet supprimé indiquant qu’il croyait qu’un « gamma squeeze » était imminent d’ici la fin du mois. Rappelez-vous, Zhu détenait alors des options d’achat.

Le grand nombre d'options d'achat anticipées détenues par Su Zhu pourrait suggérer que l'appel incitant 3AC à continuer à amplifier son effet de levier aurait pu avoir lieu dès l'été 2020.

Donc, faisons un pas en arrière…

Su Zhu était très confiant le 5 décembre 2020, affirmant s’attendre à ce que le gamma pousse le BTC au-delà de 36 000 $. Le prix était alors de 18,6 k$, ce qui signifiait un rendement de 100 % en environ quatre semaines. Par ailleurs, le BTC n’avait pas encore atteint un nouveau plus haut historique, ce qui rendait la tâche encore plus difficile.

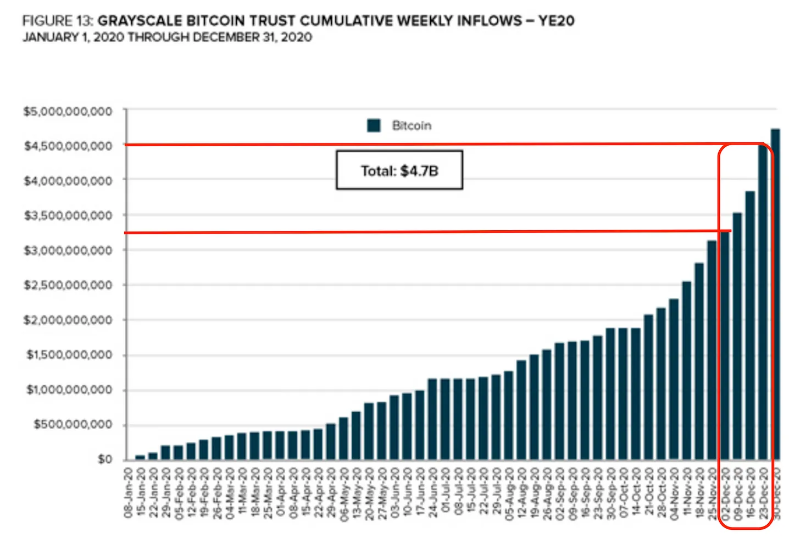

Cette confiance correspond au document déposé le 31 décembre 2020 auprès de la SEC, indiquant que 3AC détenait alors 38 888 888 actions GBTC.

Cela signifie qu’entre le 2 juin et le 31 décembre 2020, 3AC a ajouté 17,8 millions d’actions.

Des capitaux affluant vers le trust, avec une large marge pour 3AC et d’autres entreprises. Et l’afflux maximal coïncide justement avec la période de forte activité du marché. Si je devais deviner, la hausse maximale s’est produite lorsque 3AC a tenté le « gamma squeeze » mentionné le 5 décembre.

Et franchement, je ne serais pas surpris que le protagoniste de l’histoire selon laquelle un trader d’options Bitcoin a transformé 638 000 $ en 4 millions de $ en cinq semaines soit 3AC. Ce point temporel serait à nouveau une coïncidence impossible à ignorer.

Fin 2020, 3AC disposait donc de 2,6 milliards d’actifs et de 1,9 milliard de passifs. Avec 38,8 millions d’actions GBTC à environ 32 $ pièce, cela représente environ 1,25 milliard, soit presque la moitié de leur bilan.

Combiné à un profit d’environ 700 millions au début de l’année, nous pouvons supposer que 3AC vivait entièrement de l’effet Grayscale. Tout le marché montait. Dans une transaction représentant la moitié de leur bilan, une opération non couverte a généré un rendement supérieur à 60x.

Étant donné que 3AC avait 1,9 milliard de dollars de passifs inscrits au bilan, nous pouvons supposer qu’ils empruntaient également du BTC pour effectuer les opérations Grayscale dont nous parlons depuis le début.

Emprunter à une filiale de DCG pour aider une autre filiale à générer d’importants frais de gestion.

C’est comme autoriser un prêteur à ouvrir un magasin pour les acheteurs de maisons d’une communauté à venir. En réalité, aucun de ces acheteurs ne veut vraiment y vivre. Alors la banque leur prête de l’argent pour acheter des maisons… Les nouveaux propriétaires devront attendre six mois avant que leurs maisons soient construites.

Entre-temps, l’entrepreneur de construction gagne quelques pourcents sur chaque maison.

L’élément clé ici est qu’il n’y a pas d’autre constructeur dans la région… ou autrement dit, aucune autre façon d’acheter du Bitcoin.

Par conséquent, pour que ce plan fonctionne, de nouveaux acheteurs doivent entrer sur le marché, sans pouvoir acheter directement auprès du constructeur initial.

Comment y parvenir ?

Troisième acte – La narration

Au premier trimestre 2021, nous avons commencé à observer un changement narratif. Pour éviter que la prime de Grayscale ne devienne négative… davantage d’acheteurs étaient nécessaires.

Cela signifiait toucher le grand public. Ici, l’individu ne pouvait pas acheter directement au constructeur (c’est-à-dire acheter directement des actions à Grayscale). Ils devaient acheter des GBTC sur le marché.

D’où l’arrivée massive de petits investisseurs.

Et ils ne pouvaient pas attirer ceux prêts à apprendre la courbe de trading via Coinbase, Kraken ou Gemini.

C’est là que le charme de la campagne « Drop Gold » entre en jeu. Lancée initialement en mai 2019, elle ciblait précisément le public que Grayscale devait séduire. Plus important encore, si vous faites quelques recherches sur Internet, vous découvrirez que ce sont des utilisateurs extérieurs aux cryptos qui ont commencé à être exposés à cette publicité fin 2020 et début 2021.

Ensuite, pour superposer une narration à une autre, Zhu a lancé au premier trimestre sa théorie du « supercycle », suggérant que les gens devaient payer cher pour les cryptos, car cela ne ferait qu’augmenter.

La spéculation était à son apogée.

Pourtant, ce n’était pas suffisant. Grayscale a vu affluer plus de 2,5 milliards de dollars lors des 10 dernières semaines de 2020.

Il était sur le point de coter rapidement mi-avril. Ces 10 semaines ont vu affluer plus de capital que durant les 7 années précédentes combinées. Relisez bien… En 10 semaines, plus de capital est entré dans le trust qu’au cours des 7 années précédentes.

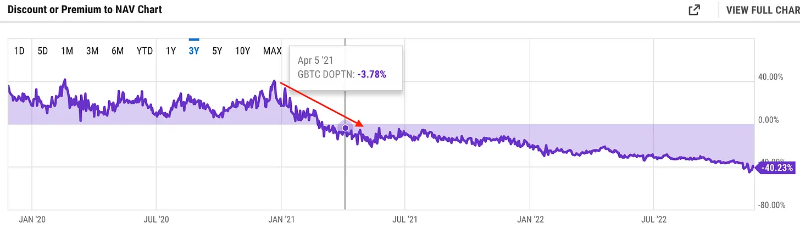

Cette période coïncide avec le passage du cours du trust en dessous de sa valeur liquidative (NAV). Les afflux de fonds d’août ont fait baisser le cours en dessous du niveau auquel le trust aurait pu être racheté – s’il avait permis des rachats.

Ce n’est pas seulement un problème… c’est le véritable début de l’effondrement. Alors que plus de 2,5 milliards de dollars de GBTC s’apprêtaient à entrer sur le marché, comment Grayscale pouvait-il sauver une NAV négative ?

Quatrième acte – La fin

Le 5 avril, Grayscale a annoncé son intention de convertir le trust en ETF. En cas de succès, la NAV reviendrait à la normale.

Pour ramener le trust à sa valeur nominale, Grayscale devrait vendre du BTC sur le marché. Cela signifierait que quiconque achète du GBTC à un prix inférieur à la NAV réaliserait un gain.

C’est le début de la fin du trust. Lorsque le Bitcoin a rebondi au troisième trimestre 2021, la NAV a presque récupéré… mais elle n’est jamais redevenue positive. Il était clair que le trust s’affaiblissait.

Grayscale, DCG, Genesis et 3AC étaient tous des cochons à la mangeoire. Si la vie m’a appris une chose, c’est de ne jamais être un cochon, car les cochons finissent tués.

Et c’est exactement ce qui s’est produit lorsque le marché a commencé à tourner en 2022.

Quoi qu’il en soit, c’est pourquoi nous voyons aujourd’hui Grayscale, Genesis et DCG aux prises avec de graves difficultés. Barry Silbert a certes accompli beaucoup de choses positives dans ce domaine.

Mais lui et ses vastes entités sont devenues avides. Si nous regardons attentivement, nous pourrions découvrir que les racines de Grayscale/DCG sont liées à presque tous les effondrements dans la cryptosphère. Ce secteur est vraiment petit.

Peut-être était-il bien intentionné au départ, mais il est désormais nuisible pour l’industrie. Ne vous inquiétez pas de sa disparition. Je ne serais pas surpris que Grayscale <> DCG <> Genesis (voire BlockFi) et d’autres entités disparaissent complètement.

Quelle que soit l’issue des procédures en cours, cela marque la fin du cycle actuel. Peut-être, nous rapproche-t-il un peu plus du prochain cycle.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News